Tamaño y Participación del Mercado de EPC de Energía en Tailandia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

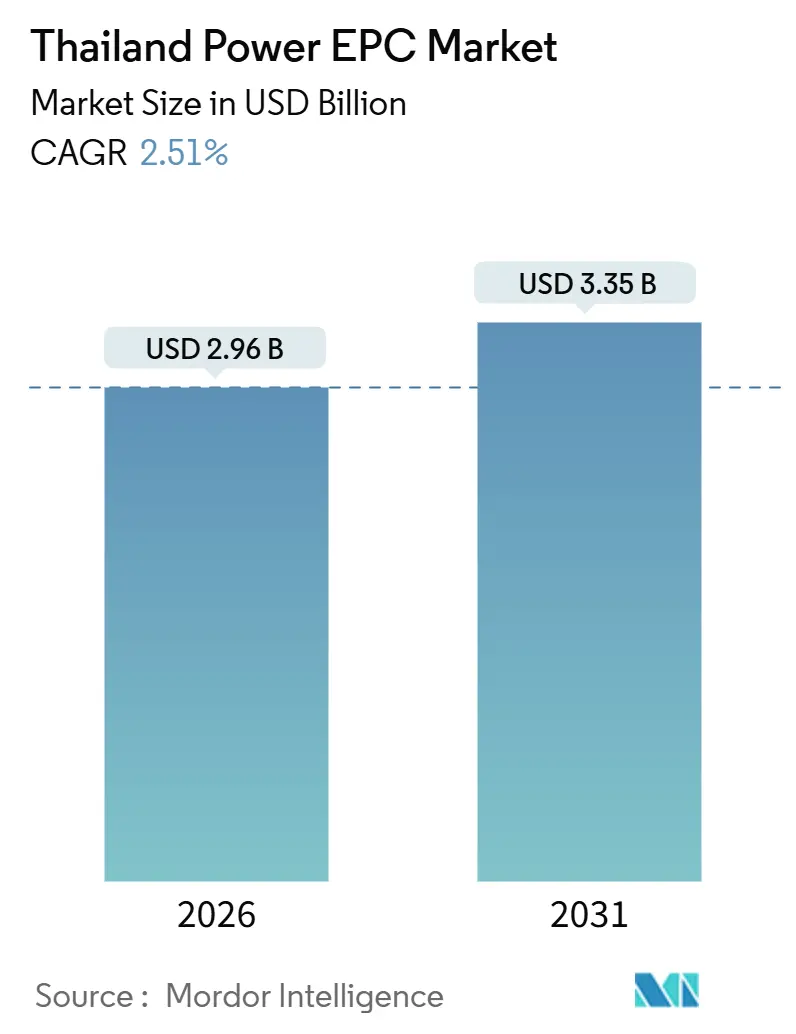

| Tamaño del Mercado (2026) | 2.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.51% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de EPC de Energía en Tailandia por Mordor Intelligence

El tamaño del Mercado de EPC de Energía en Tailandia se estima en USD 2.960 millones en 2026 y se espera que alcance USD 3.350 millones en 2031, a una CAGR del 2,51% durante el período de pronóstico (2026-2031).

El modesto crecimiento de los ingresos totales oculta una reconfiguración estructural: el capital está migrando desde la construcción de plantas térmicas de carga base hacia el reforzamiento de la red eléctrica, la integración de energías renovables y las subestaciones digitales, tal como se establece en el Plan de Desarrollo Eléctrico (PDP) 2022-2037.[1]Oficina de Política y Planificación Energética, "Plan de Desarrollo Eléctrico de Tailandia 2022-2037," eppo.go.th La demanda de electricidad de los centros de datos en el Corredor Económico del Este (EEC) está acelerando los acuerdos de compra directa, impulsando la rápida implementación de sistemas solar más BESS y nuevos corredores de transmisión de 500 kV.[2]Junta de Inversiones de Tailandia, "Solicitudes de Inversión en Centros de Datos en el EEC," boi.go.th Las turbinas de gas de ciclo combinado (CCGT) siguen siendo dominantes; sin embargo, los proyectos piloto de energía eólica marina, los mandatos de co-combustión de hidrógeno y el despliegue de 3,2 millones de medidores inteligentes están reconfigurando las estructuras de licitación en EPC. Las fluctuaciones del tipo de cambio, los elevados costes de financiación y los prolongados ciclos de Evaluación de Impacto Ambiental (EIA) moderan las carteras de pedidos a corto plazo, pero también impulsan la innovación en cobertura de riesgos, construcción modular y vías de tramitación acelerada de permisos.

Conclusiones Clave del Informe

- El mercado de EPC de energía en Tailandia está segmentado en EPC de generación de energía y EPC de transmisión y distribución de energía (T&D). El EPC de generación de energía representó el 69,3% del mercado en 2025, mientras que el EPC de transmisión y distribución de energía (T&D) se proyecta que crecerá a una CAGR del 2,71% hasta 2031.

- Por tecnología, la generación térmica capturó el 63,8% de la participación del mercado de EPC de generación de energía en Tailandia en 2025; se prevé que las energías renovables registren la CAGR más alta del 5,8% hasta 2031.

- Por tamaño de proyecto, la banda de 100 MW a 499 MW representó el 61,5% del tamaño del mercado de EPC de generación de energía en Tailandia en 2025, mientras que las microrredes por debajo de 100 MW se expanden a una CAGR del 6,1% hasta 2031.

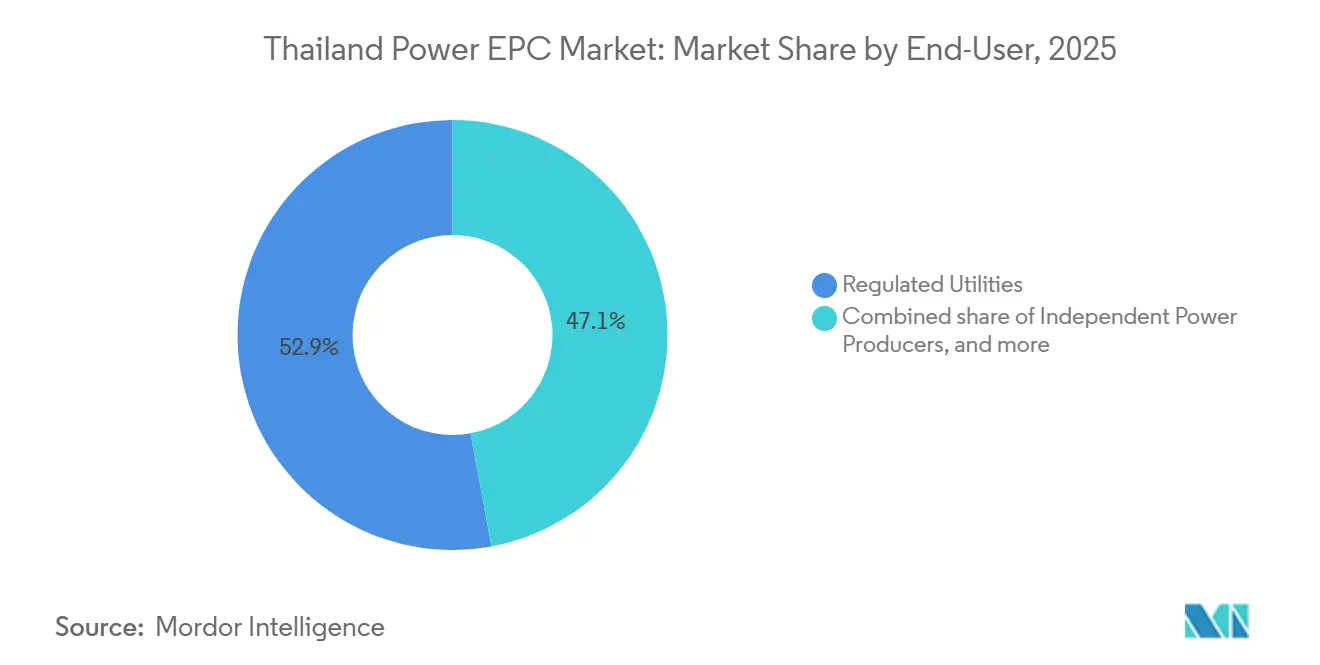

- Por usuario final, las empresas de servicios públicos reguladas comandaron una participación del 52,9% del tamaño del mercado de EPC de generación de energía en Tailandia en 2025; los Productores Independientes de Energía registraron la CAGR más alta del 5,7% durante 2026-2031.

- Mitsubishi Power, Marubeni y Toshiba suministraron conjuntamente más del 40% de las adiciones de capacidad térmica en 2025, lo que subraya una concentración moderada en los grandes proyectos de gas.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de EPC de Energía en Tailandia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cartera de inversión de capital del PDP 2022-2037 respaldada por el gobierno | +0.6% | Nacional, concentrada en el EEC y el Golfo de Tailandia | Largo plazo (≥ 4 años) |

| Rápido crecimiento de la demanda de electricidad industrial y de centros de datos | +0.7% | EEC, Región Metropolitana de Bangkok | Corto plazo (≤ 2 años) |

| Objetivos de energía renovable bajo el AEDP 2022 que orientan la adopción de EPC | +0.5% | Nacional, con ganancias tempranas en el Noreste, Sur y Centro | Mediano plazo (2-4 años) |

| Incentivos de modernización de la red eléctrica (subestaciones inteligentes, enlaces HVDC) | +0.4% | Red de transmisión nacional | Mediano plazo (2-4 años) |

| Zonas piloto de energía eólica marina que desbloquean contratos EPC de múltiples GW | +0.3% | Golfo de Tailandia | Largo plazo (≥ 4 años) |

| Comercio transfronterizo de la Red Eléctrica de la ASEAN que cataliza el EPC de T&D | +0.2% | Fronteras con Laos, Malasia y Myanmar | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cartera de Inversión de Capital del PDP 2022-2037 Respaldada por el Gobierno

El PDP, con un compromiso de THB 2,9 billones (USD 85.000 millones), establece una penetración de energías renovables del 51% para 2037 y elimina progresivamente el carbón subcrítico, asegurando una demanda sostenida de paquetes de generación, transmisión y distribución. Los objetivos de co-combustión de hidrógeno del 5% en 2026 y del 20% en 2035 obligan a los licitantes de EPC a precalificar quemadores que puedan aceptar gas mezclado, tal como se observa en el complejo modular de 5.300 MW de Mitsubishi Power en Rayong-Chonburi, puesto en servicio en 2024.[3]Mitsubishi Power, "Ficha Técnica del Complejo CCGT de Rayong-Chonburi," mitsubishi-power.com La expansión de la red troncal de EGAT por THB 21.900 millones desplaza el valor hacia las líneas de 500 kV y las subestaciones digitales que evacúan la producción eólica marina hacia los centros de carga del EEC.[4]Autoridad Generadora de Electricidad de Tailandia, "Hoja de Ruta de Co-Combustión de Hidrógeno," egat.co.th El programa a largo plazo reduce la volatilidad de los pedidos, aunque cristaliza el riesgo de la combinación de combustibles, ya que el gas se mantiene por encima del 60% de la capacidad instalada hasta 2030.

Rápido Crecimiento de la Demanda de Electricidad Industrial y de Centros de Datos

Cuarenta y seis solicitudes de centros de datos por un valor de THB 168.000 millones (USD 4.900 millones) en 2024 concentraron el 90% de las solicitudes en el EEC, añadiendo 2.000 MW de capacidad directa mediante Acuerdos de Compra de Energía (PPA) a partir de enero de 2026. Amazon Web Services, Google y TikTok, por sí solos, planean campus de hiperescala que superan los 400 MW de carga de TI, acelerando las adjudicaciones de sistemas solar más BESS y líneas de 500 kV. Digital Edge y B.Grimm están construyendo un campus de 100 MW, mientras que CtrlS activó 150 MW en 2025 con un gasto de THB 15.000 millones. La electricidad industrial en el corredor creció un 4,2% interanual en 2024 frente al 2,1% a nivel nacional, adelantando las actualizaciones de subestaciones originalmente previstas para 2028. El auge incrementa los volúmenes de EPC de microrredes a medida que los complejos industriales despliegan arrays de energía solar cautiva de 5 a 20 MW para estabilizar las tarifas y el tiempo de actividad de las plantas de semiconductores y baterías para vehículos eléctricos.

Objetivos de Energía Renovable Bajo el AEDP 2022 que Orientan la Adopción de EPC

El AEDP 2022 eleva las energías renovables al 51% para 2037, requiriendo 32 GW de energía solar para 2030 y 74 GW para 2037, más 11,8 GW de almacenamiento. Gulf Energy entregó 393 MW de energía solar y 256 MW de sistemas solar más BESS durante 2024-2025 utilizando módulos bifaciales LONGi y celdas Samsung SDI. El sitio de 10 MW de energía eólica más BESS de BCPG en el Sur cuenta con inversores de formación de red que proporcionan inercia sintética. Dos zonas marinas con un total de 4,5 GW iniciaron la EIA en 2024, con operación comercial prevista para 2030; los desarrolladores extranjeros deben formar empresa conjunta con constructores locales para cumplir las reglas de contenido local del 40%. El espacio de crecimiento para EPC se extiende a la ingeniería de cimentaciones, el tendido de cables de exportación y las subestaciones terrestres.

Incentivos de Modernización de la Red Eléctrica (Subestaciones Inteligentes, Enlaces HVDC)

EGAT destinó USD 5.670 millones para subestaciones inteligentes, estudios de HVDC y digitalización de medidores con el fin de reducir las pérdidas técnicas por debajo del 5% para 2030. El despliegue de 3,2 millones de medidores inteligentes de MEA para 2027 habilita tarifas por tiempo de uso y respuesta a la demanda, creando nuevos alcances de EPC en comunicaciones, análisis de datos e instalación de dispositivos. El patio GIS de 500 kV de PowerChina en Thung Song, entregado en octubre de 2024, exhibe relés digitales IEC 61850 y calificaciones de 3.000 MVA. La adjudicación de junio de 2025 a Gunkul para una línea de 500 kV de 37 km destinada a evacuar energía eólica marina subraya el impulso en la expansión de la red troncal. El HVDC sigue siendo conceptual, aunque los estudios de factibilidad entre Malasia y Tailandia sobre una interconexión de ±500 kV avanzaron en 2024.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prolongados plazos de EIA y tramitación de permisos | −0.4% | Nacional; crítico en provincias agrícolas y zonas costeras | Corto plazo (≤ 2 años) |

| Elevados costes de financiación de proyectos ante el aumento de las tasas de política monetaria | −0.3% | Nacional; mayor impacto en las energías renovables de los Productores Independientes de Energía | Corto plazo (≤ 2 años) |

| Volatilidad del tipo de cambio sobre equipos importados | −0.2% | Nacional; afecta a proyectos con alto contenido de importaciones | Corto plazo (≤ 2 años) |

| Oposición local a la adquisición de terrenos para energías renovables | −0.2% | Solar en el Noreste, eólico en el Sur, biomasa en el Centro | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prolongados Plazos de EIA y Tramitación de Permisos

El régimen de EIA de Tailandia requiere la intervención de la Oficina Nacional de Recursos Naturales y Política Ambiental (ONEP), oficinas provinciales y audiencias públicas, lo que extiende las aprobaciones de energía solar y eólica a escala de servicios públicos a entre 12 y 24 meses. Las zonas de energía eólica marina no recibirán decisiones de permiso hasta finales de 2026, lo que desplaza los contratos de cimentación y turbinas más allá de los calendarios iniciales. Las granjas solares en Nakhon Ratchasima se enfrentaron a la resistencia de agricultores preocupados por los impactos en el suelo, lo que paralizó 200 MW en 2024. Los desarrolladores de energía eólica en el Sur encargaron estudios adicionales de biología marina para apaciguar al sector pesquero, añadiendo nueve meses a los plazos. En 2025 existe una vía de tramitación acelerada para proyectos de menos de 50 MW, pero cubre solo una fracción del mercado de EPC de energía en Tailandia.

Elevados Costes de Financiación de Proyectos ante el Aumento de las Tasas de Política Monetaria

El Banco de Tailandia redujo la tasa de política monetaria al 2,25% en diciembre de 2024; sin embargo, los préstamos para proyectos de energía oscilan entre el 5,5% y el 6,5%, lo que deprime los rendimientos del capital de los Productores Independientes de Energía. Las fluctuaciones del bat tailandés entre THB 33 y 36 por USD incrementan las facturas de importación de turbinas de gas y módulos fotovoltaicos, erosionando los márgenes fijos de EPC. Gulf Energy informó de un incremento del 12% en el coste de las turbinas debido a la debilidad del euro, lo que motivó la renegociación de tarifas con EGAT. Los desarrolladores más pequeños se enfrentan a primas de cobertura de 0,3 a 0,5 puntos porcentuales que apenas pueden absorber, a pesar de una línea concesional de USD 200 millones del Banco Asiático de Desarrollo establecida en 2025.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Resiliencia Térmica en un Contexto de Emergente Energía Eólica Marina

La generación térmica representó el 63,8% del valor EPC en 2025, anclada en el suministro de gas doméstico y las importaciones de GNL. El tamaño del mercado de EPC de energía en Tailandia para plantas térmicas alcanzó USD 2.010 millones en 2025. La CCGT de 1.400 MW de Mitsubishi Power en Hin Kong, puesta en servicio en enero de 2025, ilustra turbinas de próxima generación con eficiencia del 61% que ya co-combustionan un 5% de hidrógeno. La capacidad de energías renovables se perfila para una CAGR del 5,8% a medida que el AEDP impone 32 GW de nueva energía solar para 2030. La participación del mercado de EPC de generación de energía en Tailandia correspondiente a las energías renovables debería aumentar de forma sostenida una vez que la energía eólica marina comience su construcción, aunque las brechas en la experiencia local en cimentaciones y en la cadena de suministro siguen siendo barreras.

La dinámica de costes diverge entre tecnologías. Los precios de las turbinas aumentaron entre un 10% y un 12% por las fluctuaciones cambiarias, comprimiendo los márgenes EPC térmicos, mientras que el exceso de oferta de módulos fotovoltaicos redujo un 15% los precios de paneles en 2025, ampliando los márgenes solares. Los desarrolladores de energía eólica marina deben formar empresas conjuntas para satisfacer el contenido local del 40%, lo que puede incrementar los costes de balance de planta, pero genera transferencia de conocimiento que beneficia a los astilleros nacionales. Las retrofits con capacidad para hidrógeno representan una línea de licitación nicho pero creciente, dado que EGAT busca una mezcla del 20% para 2035.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Banda de Capacidad: Dominancia de Escala Media, Impulso de las Microrredes

Los proyectos de entre 100 y 499 MW representaron el 61,5% de la capacidad instalada en 2025 y captaron la mayor parte de las adjudicaciones de EPC llave en mano de CCGT y energía solar a escala de servicios públicos. Los dos bloques de 700 MW de Hin Kong tipifican un diseño modular que reduce los costes civiles por MW. En contraste, el tamaño del mercado de EPC de generación de energía en Tailandia para microrredes de menos de 100 MW es reducido hoy en día, pero se expande un 6,1% anualmente a medida que los centros de datos y los complejos industriales adoptan redes de energía solar en cubierta, sistemas híbridos de diésel y baterías BESS.

La economía de los Recursos de Energía Distribuida (DER) mejora a medida que los precios del ion de litio caen y los PPA de compra directa eluden las tarifas minoristas de MEA y PEA. Las islas del sur, que antes dependían de diésel a USD 0,44 por kWh, ahora adquieren energía híbrida a USD 0,23 por kWh, lo que ilustra el atractivo comercial de las construcciones de menos de 20 MW. Los proyectos de más de 500 MW siguen limitados a CCGT y a la futura energía eólica marina, esta última condicionada a cables de exportación HVDC y subestaciones dedicadas de 500 kV que prolongan los plazos de entrega.

Por Usuario Final: Las Empresas de Servicios Públicos Lideran pero los Productores Independientes de Energía Aceleran

Las empresas de servicios públicos, EGAT, MEA y PEA, acapararon el 52,9% del gasto en 2025, reflejo de sus obligaciones legales de suministro y sus derechos de propiedad sobre la red eléctrica. No obstante, los Productores Independientes de Energía registraron una perspectiva de CAGR del 5,7% a medida que las normas de PPA directo desbloquean la demanda cautiva de hiperescaladores y zonas industriales. La participación del mercado de EPC de generación de energía en Tailandia correspondiente a los Productores Independientes de Energía debería superar el 47% para 2031 si los patrones actuales de licitación se mantienen.

Gulf Energy y BCPG destinaron conjuntamente USD 2.500 millones para sistemas solar más BESS y energía eólica marina antes de 2027, reforzando su poder de negociación en la adquisición de módulos e inversores. RATCH tiene como objetivo una expansión de 1.500 MW de energías renovables vinculada a las cargas de los centros de datos de AWS y Google. Las empresas de servicios públicos siguen siendo gatekeepers fundamentales a través de las tarifas de conexión a la red y las cláusulas de curtailment, aunque la reforma regulatoria está reduciendo su histórica ventaja.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

El EEC captó entre el 38% y el 42% de las construcciones incrementales durante 2024-2025, impulsado por THB 168.000 millones en solicitudes de centros de datos y la inversión en electrificación automotriz. EGAT aceleró la tramitación de 2.000 MW de asignaciones de energía solar de compra directa para abastecer a estos hiperescaladores, y los circuitos de 500 kV desde Bang Lamung hasta Pluak Daeng están en construcción. Combinado con el campus de 100 MW de B.Grimm y la instalación de 150 MW de CtrlS, el corredor ancla los ingresos de EPC a corto plazo.

La Región Metropolitana de Bangkok representa aproximadamente el 30% del gasto en T&D, liderado por el despliegue de medidores inteligentes de MEA y la digitalización de subestaciones que acomodan 1.200 MW de energía solar en cubierta. Las provincias del noreste ofrecen emplazamientos solares con abundancia de terreno, pero se enfrentan al rechazo de agricultores preocupados por los rendimientos de los cultivos, lo que retrasa varios portafolios de 50 a 100 MW. El sur de Tailandia, sede de 4,5 GW de energía eólica marina planificada, aguarda las EIA; sin embargo, los paquetes de trabajos preparatorios de subestaciones y modernización de puertos aparecen igualmente en los calendarios de licitación de 2026.

Los flujos de energía transfronterizos refuerzan el estatus de Tailandia como hub regional. Las importaciones de 7.000 MW desde Laos y las exportaciones de 300 MW hacia Malasia dependen de futuros nodos HVDC en estudio. Las provincias del norte se centran en biomasa e hidroeléctrica de pequeña escala vinculadas a cadenas de valor agroindustriales, aunque la volatilidad del precio de los insumos dificulta el rendimiento del factor de capacidad.

Panorama regulatorio

El sector eléctrico de Tailandia se rige principalmente por la Ley de la Industria Energética B.E. 2550 (2007). La Comisión Reguladora de Energía (ERC) administra las licencias para las actividades de generación, transmisión y distribución, mientras que la Oficina de Política y Planificación Energética (EPPO) orienta los instrumentos de planificación nacional, como el Plan de Desarrollo Eléctrico (PDP) y el Plan de Desarrollo de Energía Alternativa (AEDP). Dentro del alcance del informe, el PDP 2022-2037 sigue siendo la referencia principal, y se ha discutido públicamente un Borrador del PDP 2024 como una actualización de mayor horizonte alineada con las ambiciones de cero emisiones netas. Esto respalda la continuidad del capex impulsado por políticas junto con la evolución de la planificación de la confiabilidad, incluidas las normas basadas en LOLE mencionadas en los análisis legales y políticos de 2026.

El acceso al mercado y la estructuración de proyectos también están moldeados por los requisitos de adquisición de las empresas estatales de servicios públicos y de conexión a la red. Se observa una liberalización incremental a través del marco de PPA directo para grandes consumidores, como los centros de datos, incluidos los conceptos de Acceso de Terceros (TPA) a través de la red nacional. En la EEC, este canal de compra directa funciona como un ancla regulatoria clave para la contratación EPC, mientras que las aprobaciones ambientales siguen siendo un factor limitante. Los procesos de EIA gestionados a través de ONEP y los pasos relacionados de audiencia pública pueden extender las aprobaciones de energías renovables a escala de servicios públicos a 12-24 meses, y las zonas de energía eólica marina no enfrentarán decisiones de permisos hasta finales de 2026 según la base de evidencia actual.

Panorama Competitivo

El mercado de EPC de energía en Tailandia equilibra a fabricantes de equipos originales (OEM) globales y contratistas nacionales. Los grupos japoneses, Mitsubishi Power, Marubeni y Toshiba, dominan las construcciones llave en mano de CCGT, aprovechando alianzas históricas con EGAT y líneas de turbinas preparadas para hidrógeno. Siemens Energy y GE Vernova se centran en contratos de suministro de equipos, asociándose con empresas civiles tailandesas para mitigar los riesgos de calendario y cambiarios.

Las empresas estatales chinas, PowerChina y CEEC, entraron en la transmisión de alta tensión en 2024 con precios entre un 12% y un 15% por debajo de los operadores establecidos, completando una subestación GIS de 500 kV en Nakhon Si Thammarat. Los constructores locales Sino-Thai, B.Grimm, Toyo-Thai e Ital-Thai aseguran los alcances de balance de planta y obras civiles gracias a su profundo conocimiento de los protocolos de EIA y derechos sobre la tierra en Tailandia. Las cimentaciones para energía eólica marina, la integración de BESS y las retrofits de hidrógeno siguen siendo líneas de negocio abiertas; ninguna empresa de EPC tailandesa posee un buque instalador de chaquetas, y las líneas de combustores de hidrógeno aún están ausentes.

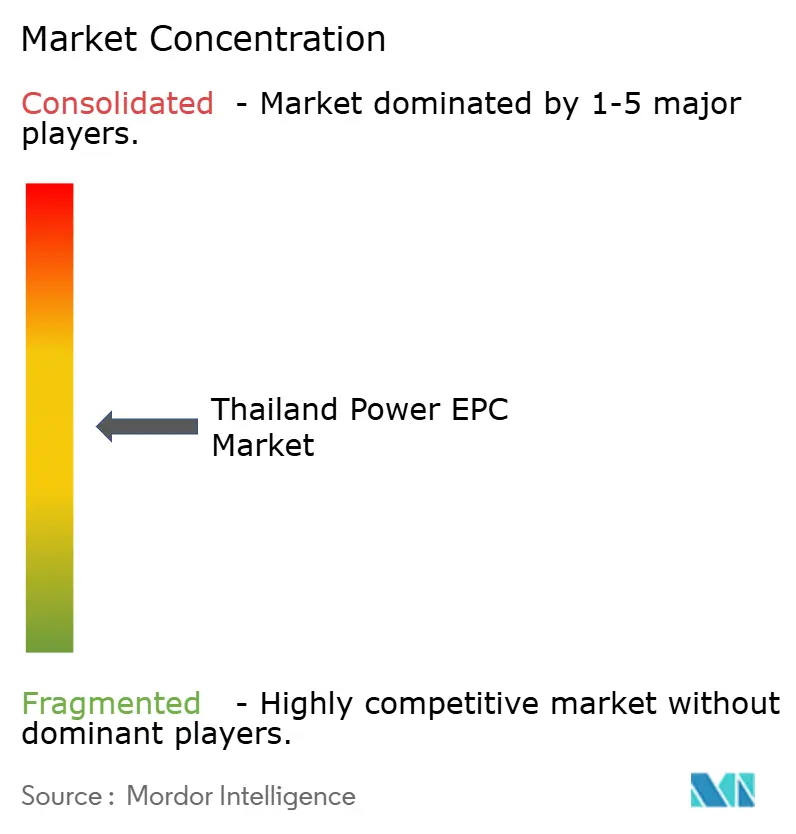

La diferenciación tecnológica ahora depende de gemelos digitales, ensamblajes de módulos en skid y experiencia con inversores de formación de red. El registro de precalificación de EGAT de 2023 enumera 18 contratistas globales para obras de 500 kV, lo que señala una licitación más competitiva y márgenes más reducidos en el futuro. A pesar de una fragmentación moderada, los cinco principales actores controlaron aproximadamente entre el 45% y el 50% del valor en 2025, lo que indica una competencia equilibrada sin dominancia monopolística.

Líderes de la Industria de EPC de Energía en Tailandia

Sino-Thai Engineering & Construction PCL

Mitsubishi Power

Siemens Energy AG

GE Vernova

AFRY (Pöyry PLC)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco a corto plazo en el EPC de energía de Tailandia se concentra en paquetes de red y flexibilidad que se ubican entre las adiciones de generación y los requisitos de integración del PDP y AEDP, incluidos corredores de 500 kV, subestaciones digitales e interconexión de renovables habilitada con almacenamiento. La base de evidencia indica que el alcance del EPC se está desplazando hacia la integración de renovables y los servicios de sistema. EGAT y las empresas metropolitanas de servicios públicos tienen programas activos de digitalización, incluido el despliegue de 3,2 millones de medidores inteligentes de MEA para 2027, y las implementaciones de inversores formadores de red en proyectos híbridos de renovables más BESS ya están generando demanda de ingeniería de protección, comunicaciones y control más allá del trabajo convencional de balance de planta.

Las oportunidades también se extienden a proyectos de eficiencia y reemplazo en instalaciones existentes, junto con construcciones cautivas y de suministro directo impulsadas por la industria y los centros de datos. En julio de 2026, el consorcio Siemens-Marubeni entregó la Fase 1 del Proyecto de Reemplazo de la Planta de Energía South Bangkok para operaciones comerciales, lo que refleja la ejecución continua de EPC de gran escala y crítico en cuanto a cronograma bajo la supervisión de EGAT, mientras que los flujos de trabajo más recientes se concentran en actualizaciones y renovaciones modulares. Las solicitudes de inversión en centros de datos concentradas en la EEC, junto con la asignación de PPA directo de 2.000 MW mencionada en el contexto del informe, continúan adelantando las actualizaciones de solar más BESS y de subestaciones. Esto favorece a los contratistas EPC con capacidad de permisos acelerados, métodos de construcción modular y experiencia en la integración de almacenamiento, subestaciones digitales y capas de medición y comunicaciones en las pruebas de aceptación de las empresas de servicios públicos.

Desarrollos recientes del sector

- Julio de 2026: Siemens Energy y Marubeni, como consorcio, entregaron la Fase 1 del Proyecto de Reemplazo de la Planta de Energía South Bangkok a EGAT para operaciones comerciales. Este hito refuerza la inversión continua en reemplazo térmico de alta eficiencia y las obras de conexión a la red asociadas, sosteniendo la demanda de EPC de grandes paquetes incluso a medida que se expande la integración de renovables.

- Mayo de 2026: B.Grimm Power colaboró con Siemens Energy para actualizar diez plantas de cogeneración existentes en Tailandia, aumentando la capacidad total en 44 MW. El programa destaca el creciente alcance del EPC en instalaciones existentes en controles, mejoras de eficiencia y ejecución gestionada durante paradas, lo que amplía la demanda de contratistas más allá de los proyectos de nueva construcción.

- Octubre de 2024: Mitsubishi Power completó la construcción e inició las operaciones comerciales plenas de una planta de ciclo combinado de gas natural de 5.300 MW en las provincias de Chonburi y Rayong. La puesta en marcha subrayó la continua dependencia de la gran capacidad CCGT y establece un punto de referencia para los requisitos de turbinas preparadas para hidrógeno y de alta eficiencia, que cada vez más definen las especificaciones de las licitaciones EPC.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de EPC de energía de Tailandia se define como los ingresos obtenidos por el trabajo de ingeniería, adquisición y construcción entregado para plantas de generación de energía y para proyectos de redes de transmisión y distribución dentro de Tailandia.

Exclusiones del alcance: excluimos las ventas puras de fabricación de equipos, los contratos de operación y mantenimiento de rutina, y los encargos únicamente de consultoría o de diseño que no estén vinculados a un alcance de entrega EPC.

Descripción general de la segmentación

- EPC de Generación de Energía

- Por Tecnología

- Térmica

- Nuclear

- Energías Renovables

- Por Banda de Capacidad

- Hasta 100 MW (Recursos de Energía Distribuida, microrred)

- 100 a 499 MW

- Por Encima de 500 MW

- Por Usuario Final

- Empresas de Servicios Públicos Reguladas

- Productores Independientes de Energía

- Energía Cautiva Industrial

- Sector Público y Empresas Estatales

- Por Tecnología

- EPC de Transmisión y Distribución de Energía (T&D)

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

La investigación documental se utiliza para enmarcar el entorno de demanda del trabajo de EPC de energía en Tailandia, y luego para recopilar puntos de datos de referencia que se pueden verificar en múltiples registros públicos. Normalmente comenzamos con los planes del sistema energético de Tailandia y las estadísticas de actividad de las empresas de servicios públicos, y luego los conectamos con anuncios de proyectos y notas de licitación para que la cartera no se interprete de forma aislada.

Las fuentes utilizadas incluyen materiales públicos y oficiales, como comunicados del ministerio de energía y el regulador de Tailandia, documentos de planificación de empresas nacionales de servicios públicos, estadísticas de la Agencia Internacional de Energía (IEA), actualizaciones de capacidad de la Agencia Internacional de Energías Renovables (IRENA) e indicadores macroeconómicos del Banco Mundial que ayudan a explicar el ciclo de inversión. También revisamos presentaciones de empresas, presentaciones para inversores, sitios web de asociaciones y coberturas de prensa de buena reputación, junto con suscripciones pagadas selectivas para datos financieros e inteligencia de empresas, bases de datos de patentes y bases de datos de envíos de importación o exportación en las que los flujos de equipos pueden servir como verificación cruzada. Estos ejemplos son solo ilustrativos, y se consultan muchas otras fuentes para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Las entrevistas y encuestas primarias se utilizan para confirmar qué está pasando de la fase de planificación a la de trabajo adjudicado, y para poner a prueba los supuestos de tiempos y precios que la investigación documental no puede fijar completamente. Hablamos con contratistas EPC, empresas de ingeniería, desarrolladores, subcontratistas clave y partes interesadas vinculadas a proyectos en generación y T y D para comprender los patrones de adjudicación, las divisiones típicas del alcance de los contratos y las limitaciones de ejecución local.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | CXOs: 18% | |

| Nivel medio: 46% | Líderes funcionales/de unidad: 27% | |

| Actores más pequeños: 19% | Gerentes: 55% |

Dimensionamiento y previsión de mercado

El dimensionamiento del mercado se construye utilizando una combinación de enfoques descendente y ascendente, donde el punto de partida es un conjunto de demanda reconstruido a partir de las adiciones de proyectos en Tailandia en obras de generación y de red, que luego se convierte en ingresos EPC utilizando factores de intensidad EPC realistas. Una vez establecido el conjunto de demanda, se divide entre los principales tipos de tecnología y bandas de capacidad, de modo que la combinación refleje lo que realmente se está construyendo.

Los insumos clave del modelo incluyen la capacidad anunciada y en construcción (MW), la actividad de expansión y actualización de la red, el costo típico de EPC por MW según la tecnología, la proporción de proyectos adjudicados como EPC completo frente a paquetes divididos, y el momento de los hitos del proyecto que desplazan el reconocimiento de ingresos. En los casos en que faltan valores públicos de proyectos, las brechas se gestionan mediante rangos de referencia (por ejemplo, el costo por MW específico de la tecnología y los puntos de referencia estándar de costos de subestaciones o líneas) y luego se ajustan mediante retroalimentación primaria.

Para la previsión, se utiliza el análisis de escenarios en torno al cronograma de construcción nacional y los retrasos en las adjudicaciones, y luego la trayectoria final se verifica de forma cruzada con una regresión multivariante simple que relaciona los ingresos EPC con las adiciones de capacidad esperadas, los cambios en la combinación de combustibles y las señales de inversión. Los resultados del modelo se corroboran posteriormente con aproximaciones ascendentes selectivas, como valores de proyectos muestreados, verificaciones de canal sobre la actividad de adquisición, y comprobaciones de precios basadas en entrevistas, lo que nos ayuda a evitar sobreestimar el trabajo de EPC direccionable en un año determinado.

Validación de datos y ciclo de actualización

La validación se realiza mediante varias comprobaciones para que los saltos inusuales no pasen sin ser cuestionados. Nuestro equipo compara los totales modelados con señales independientes, como las adiciones de capacidad, la publicación de licitaciones y el progreso visible de la ejecución de proyectos, y luego investiga las variaciones por tecnología y por tamaño de proyecto antes de la aprobación final.

Cuando la dispersión se debe a precios, tiempos de contrato o empaquetado de alcance, volvemos a contactar a los entrevistados relevantes y luego actualizamos los supuestos en el modelo, seguido de otra revisión. Los informes se actualizan anualmente, con actualizaciones intermedias cuando adjudicaciones importantes, cancelaciones o cambios de política modifican de manera significativa la cartera a corto plazo, y luego se completa una revisión final de vigencia antes de la entrega.

Tamaño del mercado de EPC de energía de Tailandia de Mordor Intelligence frente a otras estimaciones publicadas

Las estimaciones publicadas para el EPC de energía de Tailandia a menudo no coinciden porque diferentes autores no están contando el mismo trabajo, y también sitúan temporalmente los ingresos de manera diferente en proyectos de varios años. Incluso cuando se utiliza la misma moneda, el año de mercado seleccionado y el tratamiento de la escalada de precios pueden modificar el valor final.

Las mayores brechas suelen provenir de las decisiones de alcance, especialmente si el EPC de transmisión y distribución se incluye junto con la generación, y si los paquetes más pequeños de actualización de la red se tratan como ingresos EPC o se dejan fuera como trabajo similar al mantenimiento. Otro factor determinante es cuán agresivamente se cuentan los proyectos en etapa temprana, ya que algunas estimaciones se basan en anuncios, mientras que otras requieren un estado de adjudicación más claro y una preparación de ejecución antes de incluir los valores.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,96 mil millones de USD (2026) | |

| Consultora Global A | 3,99 mil millones de USD (2026) | Esta estimación parece aplicar un conjunto de proyectos más amplio y un reconocimiento de ingresos más rápido, lo que puede elevar los totales a corto plazo cuando los proyectos aún están en fase previa a la adjudicación o tienen cronogramas incierto. |

| Editorial del Sector B | 1,70 mil millones de USD (2024) | Esta cifra parece corresponder más solo al EPC de generación de energía y utiliza un año anterior, lo que típicamente excluye el EPC de T y D y omite las adjudicaciones de red y planta de años posteriores captadas en un seguimiento más reciente. |

La dispersión se explica en gran medida por lo que se incluye y por cómo se traduce el momento del proyecto en ingresos anuales. Cuando el EPC de T y D se cuenta junto con la generación, y se aplican filtros de preparación del proyecto antes de finalizar los supuestos de precios y escalada, el valor resultante de 2026 se mantiene más cercano a la actividad de adjudicación visible, lo cual está alineado con el ciclo de actualización descrito por Mordor Intelligence en su análisis del mercado de EPC de Tailandia.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de EPC de energía en Tailandia?

El tamaño del mercado de EPC de energía en Tailandia se situó en USD 2.960 millones en 2026 y se proyecta que alcance USD 3.350 millones para 2031.

¿Qué segmento de EPC crece más rápido, el de generación o el de transmisión?

El EPC de transmisión y distribución se expande a una CAGR del 2,71% hasta 2031, superando la construcción de generación a medida que las actualizaciones de la red eléctrica absorben la demanda de energía eólica marina y centros de datos.

¿Qué participación de los nuevos proyectos proviene de las energías renovables?

Las energías renovables representaron el 36,2% del gasto en EPC en 2025 y están en camino de incrementarse de forma sostenida, respaldadas por una CAGR del 5,8% bajo los objetivos del AEDP 2022.

¿Por qué las microrredes están ganando protagonismo en Tailandia?

Los PPA directos para centros de datos y complejos industriales, junto con la caída de los costes de las baterías, impulsan un crecimiento de CAGR del 6,1% para microrredes de menos de 100 MW que cubren la exposición a las tarifas de la red eléctrica y mejoran la fiabilidad.

¿Qué regiones atraen la mayor inversión en EPC?

El Corredor Económico del Este lidera con aproximadamente el 40% de las adiciones de capacidad incremental, seguido de la Región Metropolitana de Bangkok y las zonas de energía eólica marina del sur.

¿Quiénes son los principales contratistas de EPC en Tailandia?

Mitsubishi Power, Marubeni, Toshiba, PowerChina y empresas locales como Sino-Thai y B.Grimm dominan las adjudicaciones de proyectos, especialmente en turbinas de gas, líneas de transmisión y construcciones de sistemas solar más BESS.

Última actualización de la página el: