Tamaño y participación del mercado de centros de datos de inteligencia artificial (IA) en Tailandia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

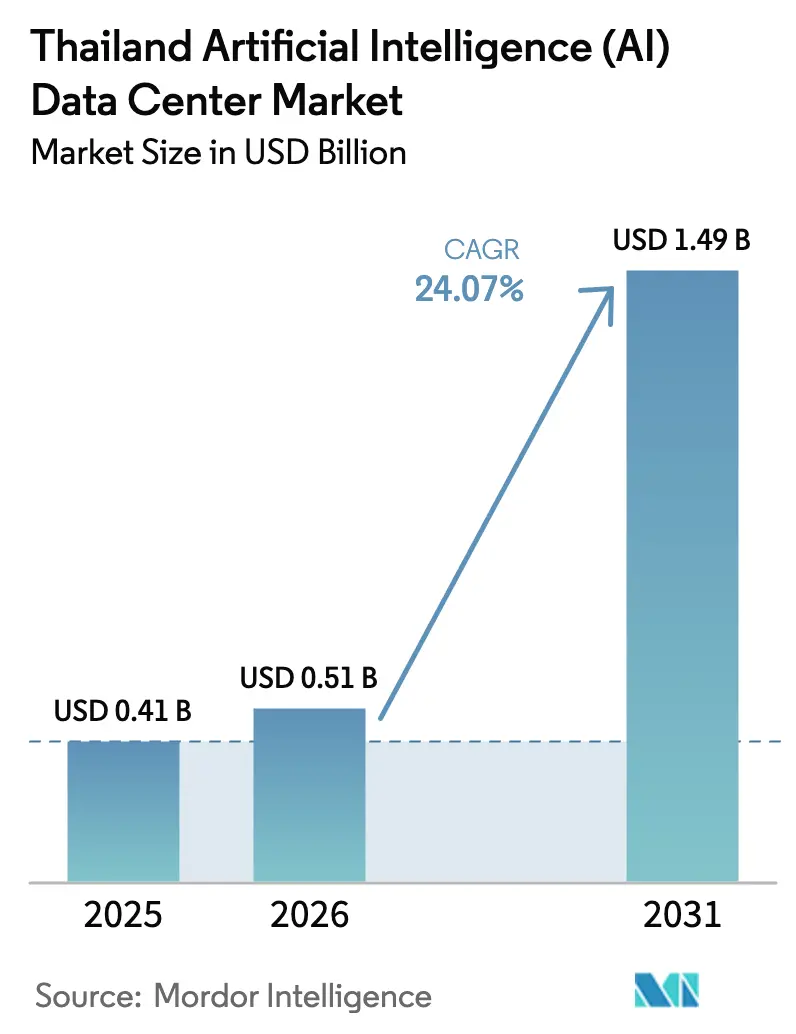

| Tamaño del mercado en el año base (2025) | 0.41 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.07% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos de inteligencia artificial (IA) en Tailandia por Mordor Intelligence

El tamaño del mercado de centros de datos de IA en Tailandia fue valorado en USD 0,41 mil millones en 2025 y se estima que crecerá desde USD 0,51 mil millones en 2026 hasta alcanzar USD 1,49 mil millones en 2031, a una CAGR del 24,07% durante el período de pronóstico (2026-2031). El sólido compromiso político, las ventajas geográficas y la rápida adopción de IA empresarial continúan impulsando el mercado de centros de datos de IA en Tailandia en una pronunciada curva de crecimiento. Los incentivos gubernamentales en el marco del Corredor Económico del Este (EEC), la inversión extranjera directa de los operadores de hiperescala y la cobertura nacional de 5G están elevando conjuntamente la demanda de infraestructura de baja latencia. Los acuerdos de compra de energía renovable mejoran la sostenibilidad y la estabilidad de precios, mientras que las innovaciones en enfriamiento por inmersión y enfriamiento líquido mitigan el calor tropical de Tailandia. La competencia sigue siendo intensa a medida que los operadores de hiperescala globales y los líderes locales se apresuran a desplegar capacidad lista para IA, particularmente fuera del área de Bangkok, donde la red eléctrica presenta restricciones.

Conclusiones clave del informe

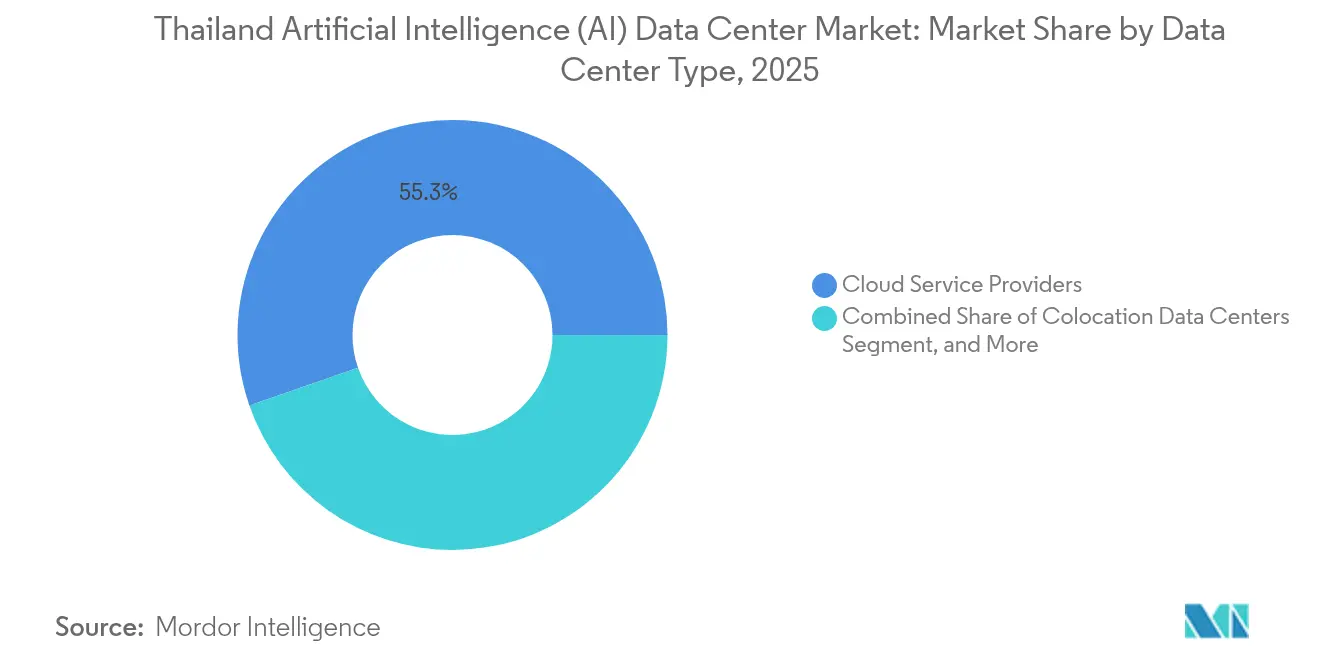

- Por tipo de centro de datos, los proveedores de servicios en la nube lideraron el mercado de centros de datos de IA en Tailandia con una participación de ingresos del 55,31% en 2025; se espera que las instalaciones de colocación avancen a una CAGR del 25,71% hasta 2031.

- Por componente, el software capturó el 45,52% de la participación del mercado de centros de datos de IA en Tailandia en 2025, mientras que se prevé que el hardware crezca a una CAGR del 25,49% hasta 2031.

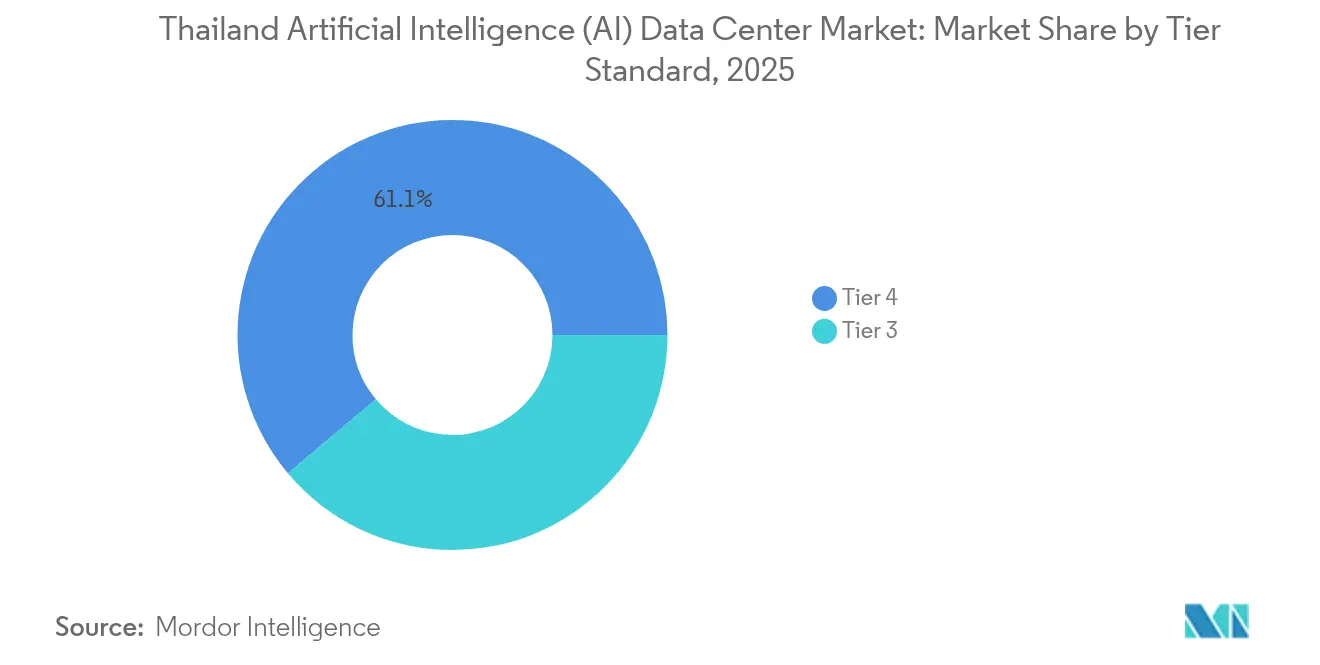

- Por estándar de nivel, los sitios de Nivel 4 representaron el 61,12% de los despliegues en el mercado de centros de datos de IA en Tailandia en 2025; el Nivel 3 es la clase de más rápido crecimiento, con una CAGR del 26,18% hasta 2031.

- Por industria de usuario final, TI e ITES representaron el 33,45% del tamaño del mercado de centros de datos de IA en Tailandia en 2025, mientras que se espera que las cargas de trabajo de internet y medios digitales aumenten a una CAGR del 25,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de centros de datos de inteligencia artificial (IA) en Tailandia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Incentivos del EEC que impulsan las construcciones de hiperescala | +4.2% | Chonburi, Rayong, Chachoengsao | Mediano plazo (2-4 años) |

| Despliegue de 5G respaldado por la NBTC que habilita IA en el borde de la red | +3.8% | A nivel nacional, especialmente en Bangkok, Chiang Mai, Phuket | Corto plazo (≤ 2 años) |

| Presupuesto soberano de GPU de la estrategia IA Tailandia 2030 | +3.1% | A nivel nacional | Largo plazo (≥ 4 años) |

| Esquema de acuerdo de compra de energía renovable para IA de bajo carbono | +2.7% | Regiones con abundancia solar | Mediano plazo (2-4 años) |

| Impulso de los modelos de lenguaje de gran escala en idioma tailandés | +2.9% | Bangkok, centros turísticos | Corto plazo (≤ 2 años) |

| Mandatos de KYC/AML en tecnología financiera | +2.5% | Centros bancarios | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos del Corredor Económico del Este que aceleran las construcciones de hiperescala

El Consejo de Inversiones ha aprobado 37 proyectos de infraestructura digital por valor de THB 98,5 mil millones desde 2024, otorgando exenciones de impuestos corporativos por ocho años para centros de datos optimizados para IA que superen los 10 MW.[1]Junta de Inversiones, "EEC Digital Infrastructure Investment Approvals", boi.go.th Estos beneficios trasladan el interés de los operadores de hiperescala desde Bangkok hacia las provincias costeras, donde los bancos de terrenos y el acceso a cables submarinos son abundantes. El campus de 100 MW de Gulf Edge en Chonburi demuestra ahorros de costos, logrando paridad con los precios de Singapur al tiempo que asegura un mayor margen en la red eléctrica. Amazon Web Services y Microsoft también han destinado parcelas del EEC que ofrecen elegibilidad para acuerdos de compra de energía renovable. Los inversores valoran la ventanilla única del corredor, que acorta los plazos de construcción de 24 meses a aproximadamente 14 meses. Este impulso posiciona al mercado de centros de datos de IA en Tailandia como una alternativa creíble a Singapur para cargas de trabajo regionales.

Despliegue de 5G de la NBTC que impulsa la demanda de inferencia de IA en el borde de la red

La Comisión Nacional de Radiodifusión y Telecomunicaciones tiene como objetivo lograr cobertura de 5G en las 77 provincias para 2024, con el objetivo de reducir la latencia inalámbrica por debajo de 20 milisegundos.[2]Comisión Nacional de Radiodifusión y Telecomunicaciones, "5G Rollout Progress Report", nbtc.go.th Los pilotos de movilidad autónoma, el IoT industrial y los servicios de RA/RV ahora requieren nodos de inferencia dentro de un radio de 50 km de los usuarios. Los microcentros de datos basados en torres de True Corporation alojan módulos de 1 a 5 MW, compatibles con clústeres de GPU para procesamiento en tiempo real. Las cláusulas regulatorias de soberanía de datos bloquean la externalización del tráfico de misión crítica, localizando efectivamente la demanda. El mercado de centros de datos de IA en Tailandia experimenta en consecuencia un rápido despliegue de sitios de borde de Nivel 3 que coexisten con los núcleos de hiperescala de Bangkok. Durante los próximos dos años, se prevé que la capacidad de borde supere a las construcciones de hiperescala en términos porcentuales, aunque los megavatios absolutos siguen favoreciendo a los grandes campus.

Estrategia IA Tailandia 2030 que impulsa los clústeres soberanos de GPU

El gobierno ha reservado THB 25 mil millones para nubes nacionales de GPU, que atenderán cargas de trabajo sensibles como registros de ciudadanos y entrenamiento de modelos de lenguaje de gran escala en idioma tailandés. Los ministerios deben, por directiva, favorecer la infraestructura doméstica para los conjuntos de datos categorizados como restringidos. El Centro Nacional de Entrenamiento de IA ya ha asegurado acuerdos de arrendamiento ancla que reducen el riesgo de las construcciones del sector privado. Los clústeres financiados por instrucción requieren densidades de bastidores de 50 a 100 kW, orientando la inversión hacia diseños de enfriamiento líquido. Las estipulaciones de transferencia de talento vinculan a los proveedores extranjeros con las universidades locales, ampliando así el grupo de mano de obra calificada. A largo plazo, se espera que los clústeres soberanos de IA aseguren una carga base para el mercado de centros de datos de IA en Tailandia, amortiguando así a los operadores frente al gasto empresarial cíclico.

Esquema de acuerdo de compra de energía renovable que permite cargas de trabajo de IA de bajo carbono

En 2024, la Comisión Reguladora de Energía aprobó 500 MW de acuerdos de compra de energía renovable directa, siendo los centros de datos los que obtuvieron la mayor asignación. Los operadores ahora eluden las empresas de servicios públicos estatales, contratando acuerdos solares o eólicos a 15 años que se combinan con almacenamiento en baterías. La instalación de Amazon en Rayong obtiene el 100% de su energía de fuentes solares, cumpliendo tanto con los objetivos ESG de los clientes como con los compromisos internos de carbono. Los costos nivelados de electricidad se reducen hasta en un 15%, compensando parcialmente las elevadas facturas de enfriamiento en regiones tropicales. El marco también acelera la integración de energía verde en provincias rurales, ampliando indirectamente el inventario de sitios viables para el mercado de centros de datos de IA en Tailandia. A mediano plazo, se espera que los sitios respaldados por acuerdos de compra de energía renovable ganen cargas de trabajo de operadores de hiperescala sujetos a mandatos de objetivos basados en la ciencia.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Restricción de la red eléctrica de Bangkok (MEA) que limita nuevas conexiones superiores a 30 MW | -2.8% | Área metropolitana de Bangkok | Corto plazo (≤ 2 años) |

| Humedad durante todo el año y picos de 40 °C que elevan el OPEX de enfriamiento | -1.9% | A nivel nacional, particularmente severo en las llanuras centrales | Largo plazo (≥ 4 años) |

| Permisos de múltiples organismos que alargan los plazos de construcción | -1.5% | A nivel nacional, con variaciones por provincia | Mediano plazo (2-4 años) |

| Escasez de ingenieros térmicos altamente especializados para diseños superiores a 30 kW por bastidor | -1.3% | A nivel nacional, concentrado en centros técnicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricción de la red eléctrica de Bangkok que limita la expansión de hiperescala

La Autoridad Metropolitana de Electricidad limita las nuevas conexiones superiores a 30 MW a menos que los operadores financien las costosas mejoras de la red eléctrica, que requieren un plazo de entrega de 18 a 24 meses.[3]Autoridad Metropolitana de Electricidad, "Grid Capacity and Connection Limitations", mea.or.th Por tanto, los inversores en centros de datos redirigen los proyectos a Rayong, Chachoengsao o configuraciones de microrred en el sitio. Los operadores de hiperescala prueban arquitecturas de campus divididos, distribuyendo bloques de 10 a 15 MW en múltiples subestaciones. Algunos están ubicados en parques industriales que ya cuentan con asignaciones para industria pesada. A menos que la MEA acelere las mejoras en la transmisión, Bangkok puede ceder su cuota del mercado de centros de datos de IA en Tailandia a las zonas costeras del EEC durante los próximos dos años.

Clima tropical que eleva los costos operativos de enfriamiento

Una humedad promedio del 75% y picos estivales de 40 °C elevan la eficiencia de uso de energía (PUE) con enfriamiento por aire a casi 2,0, muy por encima de las mejores prácticas globales. Los bastidores de IA que superan los 30 kW requieren enfriamiento por inmersión o enfriamiento líquido directo al chip. Los adoptantes tempranos como Gulf Edge reportan una PUE inferior a 1,3, pero con mayor gasto de capital para tanques de fluidos e intercambiadores de calor. Los operadores también exploran conexiones a redes de enfriamiento urbano y circuitos de agua de mar a lo largo de la costa oriental. El factor climático actúa como una prima de costo permanente integrada en el mercado de centros de datos de IA en Tailandia, influyendo en la estrategia de precios y el cálculo de selección de sitios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de centro de datos: Dominio de la nube ante el crecimiento de la colocación

Los proveedores de servicios en la nube representaron USD 0,23 mil millones, equivalente al 55,31% del tamaño del mercado de centros de datos de IA en Tailandia en 2025. Su liderazgo se deriva de los masivos compromisos de gasto de capital y los amplios catálogos de servicios que absorben cargas de trabajo complejas de IA. Las empresas se inclinan por los clústeres de GPU gestionados que eliminan el riesgo de infraestructura y aceleran el despliegue de modelos. Sin embargo, las normas de soberanía de datos y los requisitos especializados de latencia mantienen la relevancia de la colocación. Se prevé que la cuota de colocación crezca a una CAGR del 25,71%, más rápido que cualquier otro tipo, a medida que las empresas adoptan estrategias híbridas que equilibran la agilidad de la nube con entornos controlados para datos sensibles.

Los actores bancarios y de telecomunicaciones regionales despliegan nodos de GPU de metal desnudo dentro de salas de colocación adyacentes a las rampas de acceso a la nube, logrando una latencia cercana a la de la nube sin ceder la custodia física. Los nodos de borde, a menudo construidos en incrementos modulares de 1 MW, se posicionan cerca de las torres de 5G para soportar la inferencia de RA/RV y vehículos autónomos. La diversidad arquitectónica resultante consolida el mercado de centros de datos de IA en Tailandia como un ecosistema multimodal donde las instalaciones de hiperescala y microperiferia coexisten, cada una optimizada para clases de cargas de trabajo distintas.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por componente: Liderazgo del software en medio de la aceleración del hardware

El software capturó el 45,52% de los ingresos en 2025 gracias a las plataformas de aprendizaje automático, las pilas de entrenamiento de modelos y los conjuntos de herramientas de IA basados en suscripción adaptados a casos de uso en idioma tailandés. Sin embargo, el hardware está avanzando a una CAGR del 25,49%, ya que los clústeres de GPU, los conmutadores de alta velocidad y el equipo de enfriamiento líquido se han vuelto obligatorios para la IA moderna. La intensidad de capital aumenta porque los bastidores de IA consumen entre 10 y 20 veces más energía que la TI heredada.

Dentro del software, los marcos de aprendizaje automático dominan, sirviendo como columna vertebral para la detección de fraude bancario y los motores de recomendación de comercio electrónico. La visión por computadora es integral para las líneas de control de calidad en la fabricación de electrónica, mientras que las cargas de trabajo de procesamiento de lenguaje natural ganan terreno en los chatbots de turismo. Los servicios, tanto gestionados como profesionales, añaden ingresos estables a medida que las empresas buscan experiencia en integración y garantía de cumplimiento normativo. Los proveedores de hardware se asocian con integradores de sistemas locales para preconfigurar paquetes de inferencia en idioma tailandés, profundizando así la localización de la cadena de suministro dentro de la industria de centros de datos de IA en Tailandia.

Por estándar de nivel: Dominio del Nivel 4 con impulso del Nivel 3

Las instalaciones de Nivel 4 representaron el 61,12% de los despliegues en 2025, reflejando el apetito empresarial por el máximo tiempo de actividad al procesar transacciones financieras o imágenes médicas. La configuración a menudo incluye redundancia 2N+1 y reservas de combustible de 72 horas en línea con los mandatos de la Comisión Reguladora de Energía. Mientras tanto, los sitios de Nivel 3 crecen a una CAGR del 26,18%, atendiendo cargas de trabajo de borde y sensibles al costo que aceptan un tiempo de inactividad limitado a favor de un despliegue rápido y un menor gasto de capital.

Los operadores ahora combinan bloques modulares de Nivel 3 en grandes campus, logrando una resiliencia de "Nivel 3+" mediante equipos de conmutación automatizados y sistemas de alimentación ininterrumpida de iones de litio. Esta estrategia se alinea con las cargas de trabajo de inferencia de IA que pueden tolerar microinterrupciones mediante la replicación de modelos. Como resultado, la participación del mercado de centros de datos de IA en Tailandia puede reequilibrarse sutilmente hacia el Nivel 3 a lo largo del horizonte de pronóstico, aunque el Nivel 4 sigue siendo esencial para las industrias reguladas.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por industria de usuario final: Liderazgo del sector de TI en medio del auge de los medios digitales

Las empresas de TI e ITES representaron el 33,45% del tamaño del mercado de centros de datos de IA en Tailandia en 2025, aprovechando la IA para DevOps, análisis y bots de atención al cliente. Los bancos les siguen de cerca, impulsados por las normas de KYC/AML. Sin embargo, las plataformas de internet y medios digitales son las que más rápido crecen con una CAGR del 25,22%, impulsadas por el creciente volumen bruto de mercancías del comercio electrónico y la personalización del streaming de video.

La atención médica está creciendo de manera constante a medida que la tele-radiología y los diagnósticos de turismo médico migran a flujos de trabajo mejorados por IA. La manufactura utiliza visión por computadora para la detección de defectos y el análisis de mantenimiento predictivo en equipos de fábrica. El gobierno, impulsado por IA Tailandia 2030, despliega clústeres soberanos para traducción de idiomas y chatbots de servicios al ciudadano. En conjunto, la demanda diversificada mantiene la utilización alta en los centros de hiperescala urbanos y los sitios de borde provinciales, ampliando la resiliencia de los ingresos para el mercado de centros de datos de IA en Tailandia.

Análisis geográfico

Bangkok sigue siendo el nodo más grande en el mercado de centros de datos de IA en Tailandia, albergando la mayor parte de la capacidad de Nivel 4 debido a sus densos clústeres empresariales y su proximidad a los cables submarinos. Sin embargo, los límites de la red eléctrica y la escasez de terrenos frenan las futuras adiciones de megavatios. Los operadores mitigan esto adoptando diseños de campus divididos y estructuras de metro virtual que enlazan módulos dispersos en una zona de disponibilidad lógica.

El Corredor Económico del Este lidera la expansión, impulsado por exenciones fiscales de ocho años y acceso inmediato a energía renovable. Los grandes campus en Rayong y Chonburi ya han asegurado más de 250 MW de capacidad anunciada, respaldada por operadores de hiperescala como inquilinos ancla. La ubicación costera reduce la temperatura del agua de entrada, mejorando la eficiencia de enfriamiento en aproximadamente un 7% en comparación con Bangkok en el interior. En consecuencia, el mercado de centros de datos de IA en Tailandia se está inclinando geográficamente hacia estas provincias del EEC.

Las provincias del norte y noreste desempeñan roles especializados. La escena de nómadas digitales de Chiang Mai impulsa los nodos de borde que soportan plataformas de turismo, mientras que el cinturón solar de Khon Kaen suministra acuerdos de compra de energía renovable a campus distantes a través de nuevas líneas de 500 kV. El 5G a nivel nacional impulsa cabinas de microcentros de datos que localizan el tráfico de inferencia para los corredores de prueba de vehículos autónomos. Durante el horizonte de pronóstico, se espera que la capacidad provincial pase de menos del 10% actual a aproximadamente el 18%, lo que indica un panorama más distribuido de la industria de centros de datos de IA en Tailandia.

Panorama competitivo

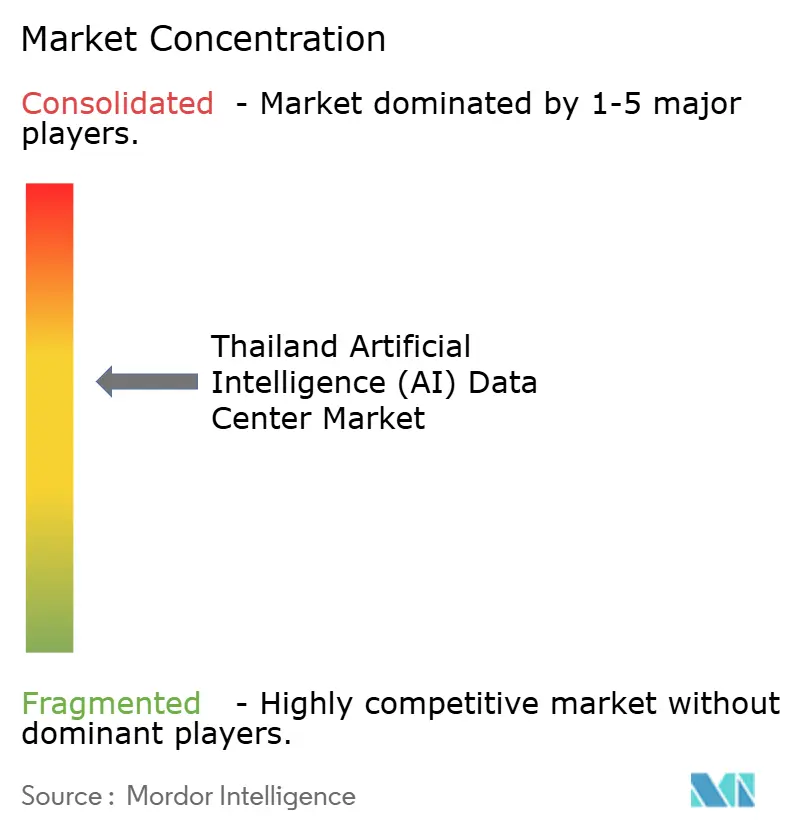

El mercado de centros de datos de IA en Tailandia muestra una concentración moderada. Los operadores domésticos establecidos, True Internet Data Center y STT GDC, mantienen cuentas empresariales sólidas y poseen una profunda experiencia en permisos locales. Sin embargo, los operadores de hiperescala Amazon Web Services, Google Cloud y Microsoft Azure se comprometen a más de USD 8 mil millones combinados hasta 2030, eclipsando el gasto de capital local.[4]Amazon Web Services, "Anuncio de inversión multimillonaria", aws.amazon.com La afluencia intensifica la competencia por bancos de terrenos, particularmente en los distritos del EEC, donde las parcelas de más de 40 acres son escasas.

Los operadores se diferencian mediante innovaciones en enfriamiento. El campus de enfriamiento por inmersión de Gulf Edge apunta a una PUE inferior a 1,3, mientras que STT GDC pilota la reutilización del calor residual para circuitos de enfriamiento urbano. Los acuerdos de compra de energía renovable se han convertido en un requisito básico; las empresas que carezcan de energía verde corren el riesgo de quedar fuera de las licitaciones de los operadores de hiperescala. La informática en el borde de la red es el campo de batalla más reciente. La malla de borde de 20 sitios de True Corporation ofrece una latencia inferior a 20 ms, desafiando a las Zonas Locales de AWS, previstas para 2026. Las empresas emergentes especializadas en módulos prefabricados y redes optimizadas para IA pueden ganar cuota de mercado, pero deben superar obstáculos de financiamiento en un entorno intensivo en capital.

Las alianzas estratégicas proliferan. Microsoft se asocia con la Autoridad Provincial de Electricidad en microrredes alimentadas por energía eólica, mientras que Google colabora con las principales universidades para formar ingenieros de centros de datos. Los proveedores extranjeros suelen firmar cláusulas de transferencia de tecnología, reduciendo gradualmente las brechas de capacidad. En general, la intensa competencia eleva la calidad del servicio y empuja al mercado de centros de datos de IA en Tailandia hacia los estándares de mejores prácticas globales.

Líderes de la industria de centros de datos de inteligencia artificial (IA) en Tailandia

True Internet Data Center Co., Ltd.

STT GDC (Thailand) Company Limited

NTT Global Data Centers (Thailand) Limited

SUPERNAP (Thailand) Co., Ltd.

Advanced Info Service Public Company Limited (AIS) - CBN Data Center

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: Amazon Web Services comprometió USD 2 mil millones adicionales hasta 2027 para nuevas zonas de disponibilidad del EEC y clústeres de GPU.

- Enero de 2025: NTT Global recibió la certificación ISO 27001 para su instalación en Bangkok.

- Diciembre de 2024: Google Cloud ha inaugurado un centro de datos de 30 MW en Chonburi con enfriamiento líquido y un suministro directo mediante acuerdo de compra de energía renovable (PPA).

- Diciembre de 2024: WHA Digital se asoció con Schneider Electric en mejoras de gestión de energía de grado IA.

Alcance del informe del mercado de centros de datos de inteligencia artificial (IA) en Tailandia

La investigación abarca el espectro completo de las aplicaciones de IA en los centros de datos, cubriendo instalaciones de hiperescala, colocación, empresariales y de borde de la red. El análisis está segmentado por componente, distinguiendo entre hardware y software. Las consideraciones de hardware incluyen energía, enfriamiento, redes, equipos de TI y más. Las tecnologías de software bajo estudio abarcan el aprendizaje automático, el aprendizaje profundo, el procesamiento de lenguaje natural y la visión por computadora. El estudio también evalúa la distribución geográfica de estas aplicaciones.

Además, evalúa la influencia de la IA en los objetivos de sostenibilidad y neutralidad de carbono. Se presenta un panorama competitivo completo, detallando los actores del mercado involucrados en la infraestructura de soporte para IA, abarcando tanto el hardware como el software utilizados en los distintos tipos de centros de datos de IA. El tamaño del mercado se calcula en términos de los ingresos generados por los proveedores de productos y soluciones en el mercado, y los pronósticos se presentan en miles de millones de USD para cada segmento.

| Proveedores de servicios en la nube |

| Centros de datos de colocación |

| Empresarial / En las instalaciones / Borde de la red |

| Hardware | Infraestructura de energía |

| Infraestructura de enfriamiento | |

| Equipos de TI | |

| Bastidores y otro hardware | |

| Tecnología de software | Aprendizaje automático |

| Aprendizaje profundo | |

| Procesamiento de lenguaje natural | |

| Visión por computadora | |

| Servicios | Servicios gestionados |

| Servicios profesionales |

| Nivel 3 |

| Nivel 4 |

| TI e ITES |

| Internet y medios digitales |

| Operadores de telecomunicaciones |

| Banca, servicios financieros y seguros (BFSI) |

| Atención médica y ciencias de la vida |

| Manufactura e IoT industrial |

| Gobierno y defensa |

| Por tipo de centro de datos | Proveedores de servicios en la nube | |

| Centros de datos de colocación | ||

| Empresarial / En las instalaciones / Borde de la red | ||

| Por componente | Hardware | Infraestructura de energía |

| Infraestructura de enfriamiento | ||

| Equipos de TI | ||

| Bastidores y otro hardware | ||

| Tecnología de software | Aprendizaje automático | |

| Aprendizaje profundo | ||

| Procesamiento de lenguaje natural | ||

| Visión por computadora | ||

| Servicios | Servicios gestionados | |

| Servicios profesionales | ||

| Por estándar de nivel | Nivel 3 | |

| Nivel 4 | ||

| Por industria de usuario final | TI e ITES | |

| Internet y medios digitales | ||

| Operadores de telecomunicaciones | ||

| Banca, servicios financieros y seguros (BFSI) | ||

| Atención médica y ciencias de la vida | ||

| Manufactura e IoT industrial | ||

| Gobierno y defensa | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor del mercado de centros de datos de IA en Tailandia en 2026?

El mercado está valorado en USD 0,51 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de centros de datos de IA en Tailandia?

Se prevé que se expanda a una CAGR del 24,07% entre 2026 y 2031.

¿Qué tipo de centro de datos tiene actualmente la mayor participación?

Los proveedores de servicios en la nube lideran con una participación del 55,31% en 2025.

¿Qué segmento se proyecta que crecerá más rápidamente?

Se espera que las instalaciones de colocación registren una CAGR del 25,71% hasta 2031.

¿Qué área geográfica está atrayendo la mayor cantidad de nuevas inversiones de hiperescala?

Las provincias del Corredor Económico del Este, Chonburi, Rayong y Chachoengsao, atraen la mayor parte de la capacidad emergente.

¿Cómo están abordando los operadores el entorno de altas temperaturas de Tailandia?

Están desplegando enfriamiento por inmersión y enfriamiento líquido, lo que ha llevado la PUE de algunas instalaciones por debajo de 1,3.

Última actualización de la página el: