Tamaño y Participación del Mercado de Sebo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.30% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sebo por Mordor Intelligence

El tamaño del mercado de sebo fue valorado en 7,98 mil millones de USD en 2025 y se estima que crecerá desde 8,24 mil millones de USD en 2026 hasta alcanzar 9,69 mil millones de USD para 2031, a una CAGR del 3,3% durante el período de pronóstico (2026-2031). La demanda en el mercado de sebo se mantiene respaldada por el procesamiento de alimentos, la producción de combustibles renovables, la nutrición animal y la formulación de cuidado personal, lo que otorga a la categoría una base de demanda más amplia que la de muchas grasas especializadas. La oferta también se mantiene sólida porque los grandes sistemas ganaderos continúan generando una producción constante de grasa procesada, y los principales exportadores como Australia, Brasil y Canadá permanecen activos en los flujos del comercio mundial [1]Fuente: Servicio de Investigación Económica del USDA, "Resumen 2025 de Producción, Disposición e Ingresos de Animales para Carne," USDA, esmis.nal.usda.gov. Este perfil de oferta confiable mantiene al mercado de sebo menos expuesto a fluctuaciones repentinas de materias primas que las categorías de lípidos de origen más restringido. Una fuerza adicional que da forma al mercado de sebo es la brecha de precios creada por el Crédito de Producción de Combustible Limpio 45Z de los Estados Unidos, que excluyó las materias primas importadas de la elegibilidad a partir de 2026 y redirigió los flujos comerciales hacia nuevos destinos regionales. El mismo cambio está impulsando la demanda de suministro certificado en Europa y aumentando el uso doméstico de biocombustibles en Brasil, lo que apoya los precios mínimos y crea mayor margen para los procesadores que pueden asegurar materias primas trazables.

Conclusiones Clave del Informe

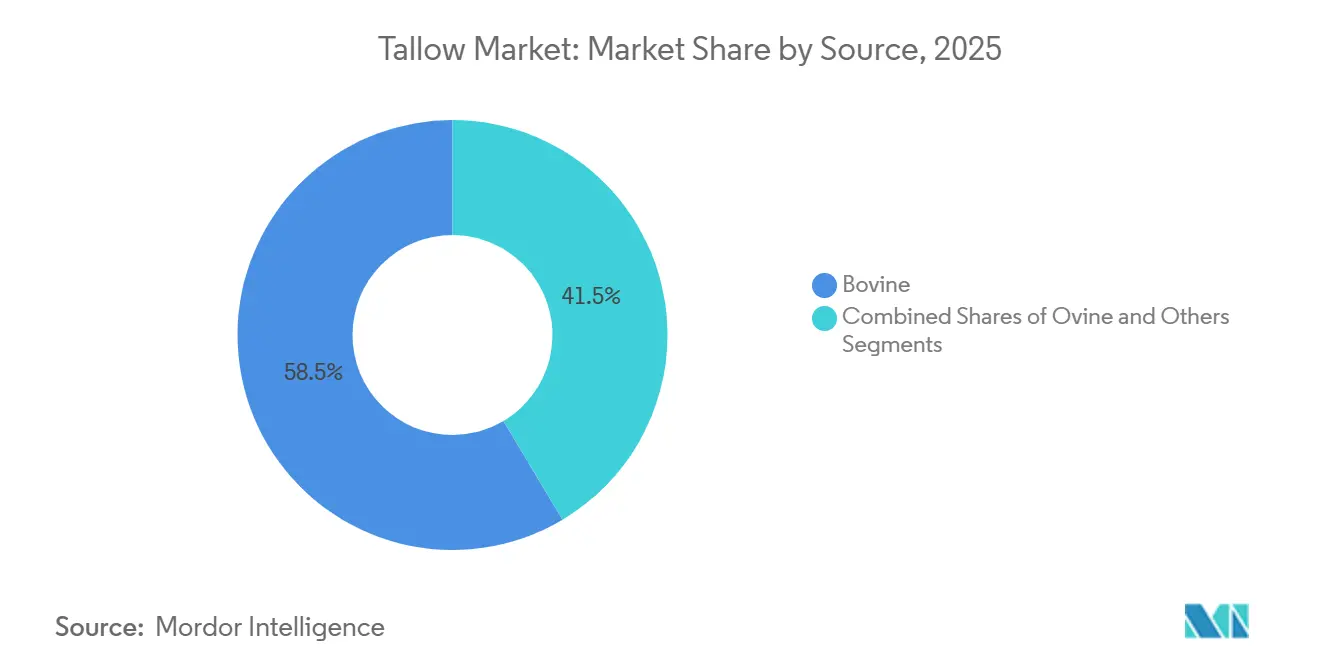

- Por fuente, el sebo bovino tuvo una participación del 58,54% en 2025, mientras que se proyecta que el sebo ovino se expanda a una CAGR del 4,89% hasta 2031.

- Por grado, el Grado Comestible tuvo una participación del 62,15% en 2025, mientras que se proyecta que el Grado Industrial crezca a una CAGR del 4,78% hasta 2031.

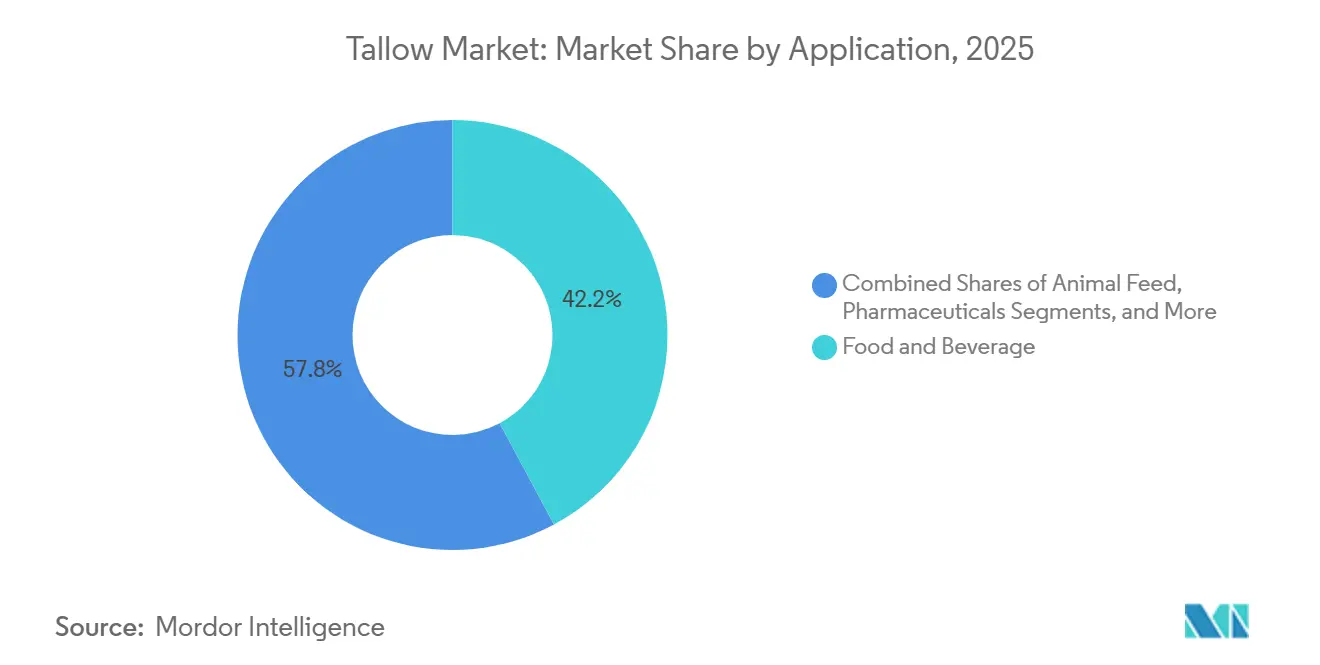

- Por aplicación, Alimentos y Bebidas tuvo una participación del 42,16% en 2025, mientras que se proyecta que Cuidado Personal y Cosméticos crezca a una CAGR del 4,65% hasta 2031.

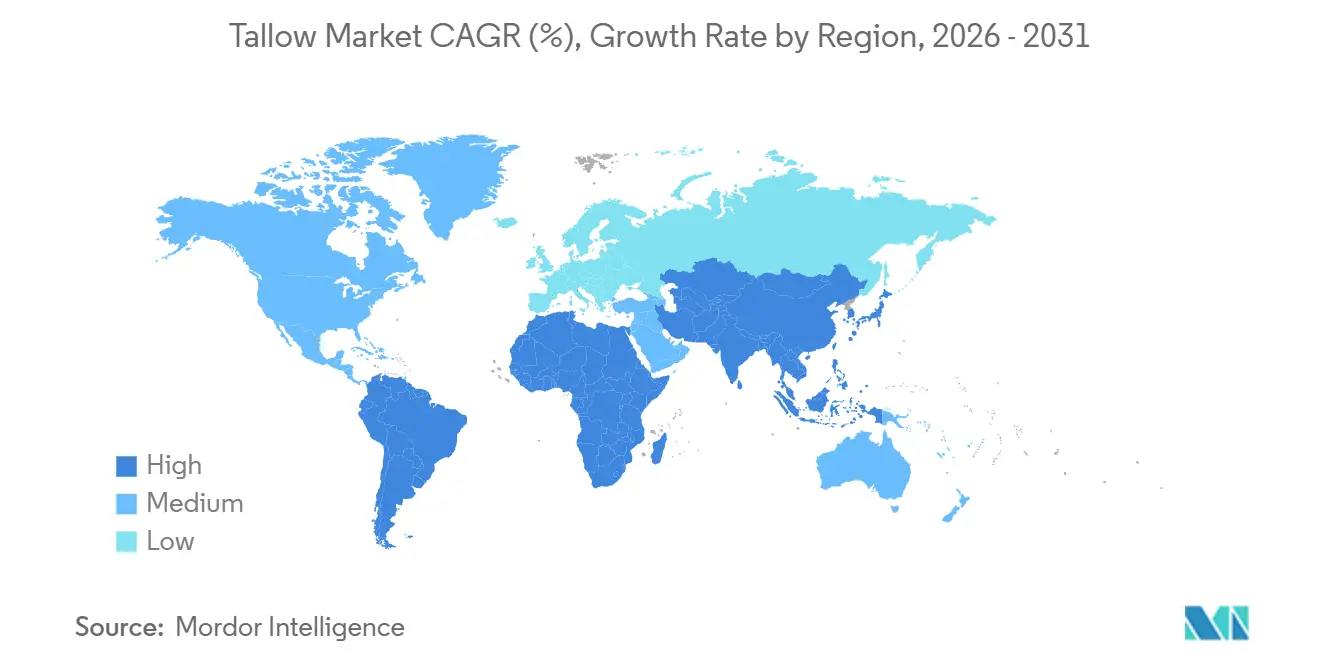

- Por geografía, Asia-Pacífico tuvo el 34,70% de la participación del mercado de sebo en 2025, mientras que se proyecta que Oriente Medio y África crezca a una CAGR del 4,98% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sebo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Productos de Sebo Estables y con Mayor Vida Útil | +0.4% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Uso de Sebo en Alimentos para Mascotas y Alimentación Animal | +0.6% | Global, núcleo en Asia-Pacífico, América del Norte | Corto plazo (≤ 2 años) |

| Expansión de Instalaciones de Procesamiento de Carne y Oferta Constante | +0.5% | América del Sur, Australia, América del Norte | Largo plazo (≥ 4 años) |

| Grasas Animales como Alternativas a los Aditivos Sintéticos | +0.7% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Demanda de Subproductos Animales para la Reducción de Residuos | +0.3% | Global | Largo plazo (≥ 4 años) |

| Preferencia por Ingredientes Sostenibles y Biodegradables | +0.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Conciencia sobre las Grasas Animales como Alternativas a los Aditivos Sintéticos

La demanda de formulaciones a base de sebo aumentó significativamente, impulsada por el cambio en las preferencias de los consumidores que se alejan de los aceites de semillas y los aditivos sintéticos hacia las grasas animales naturales. Esta transición posicionó al sebo desde un ingrediente de formulación tradicional hasta una característica de producto diferenciada en las ofertas de alimentos de marca. La creciente comercialización del sebo se reflejó en la innovación de productos en el sector alimentario. Utz Brands introdujo una variante de sebo de res de sus papas fritas Boulder Canyon Classic Sea Salt, destacando el fuerte interés de los consumidores en los segmentos de productos naturales y orgánicos. Esto indicó una creciente aceptación generalizada del sebo más allá de los mercados de nicho. Además, Whole Foods Market identificó el sebo de res como una tendencia alimentaria líder para 2026, fortaleciendo aún más la validación minorista y la visibilidad del mercado. Esta creciente aceptación de la industria está acelerando la adopción en todo el mercado de sebo, ya que las categorías que anteriormente enfrentaban ciclos de aceptación del consumidor más largos están integrando el sebo más rápidamente. Como resultado, los fabricantes de alimentos están celebrando cada vez más acuerdos de suministro a largo plazo para asegurar un acceso estable al sebo de grado comestible, lo que apoya condiciones de oferta más ajustadas y una mayor estabilidad de precios en todo el mercado.

Uso Creciente de Sebo en Alimentos para Mascotas y Alimentación Animal

El sebo continúa fortaleciendo su posición en las aplicaciones de alimentos para mascotas y alimentación animal debido a su alta densidad energética, fuerte palatabilidad y perfil nutricional rentable. Estas características lo convierten en una fuente de grasa preferida para los formuladores de piensos que buscan un rendimiento consistente y una mayor eficiencia alimentaria. La disponibilidad a gran escala de grasas procesadas respalda aún más el crecimiento del mercado. Los Estados Unidos produjeron aproximadamente 1,76 millones de toneladas métricas de sebo no comestible en 2024, lo que pone de relieve la sustancial base de suministro disponible para aplicaciones de alimentación animal [2]Fuente: Asociación Nacional de Procesadores, "Informe de Mercado 2025," NARA, nara.org. En Europa, la creciente competencia por las grasas animales está reconfigurando la dinámica del mercado. Aproximadamente el 25% de las grasas animales disponibles en la UE se destinan a la nutrición animal, lo que crea una competencia directa entre las aplicaciones de alimentación animal y biocombustibles por la misma base de materia prima. Esta creciente superposición en la demanda está contribuyendo a condiciones de oferta más ajustadas en los mercados clave. Además, los fabricantes de alimentos premium para mascotas exigen cada vez más sebo de animales alimentados con pasto y de origen certificado para cumplir con estándares más elevados de calidad y trazabilidad. Este cambio está alentando a los procesadores a fortalecer la transparencia de la cadena de suministro y la diferenciación de productos, lo que resulta en la aparición de segmentos de precios premium dentro del mercado de alimentación animal y aumenta la contribución de valor general del sebo en las aplicaciones de nutrición animal.

Preferencia Creciente por Ingredientes Sostenibles y Biodegradables

El sebo se beneficia de su posición como subproducto de las operaciones existentes de procesamiento de carne, en lugar de ser una materia prima cultivada por separado o un ingrediente sintético, lo que lo alinea bien con los objetivos de economía circular y valorización de residuos. Esto fortalece su atractivo en industrias que buscan materias primas sostenibles y eficientes en el uso de recursos. Los avances regulatorios han respaldado aún más el crecimiento del mercado, particularmente en Europa. La introducción del Reglamento de la UE 2025/1377 amplió los métodos de procesamiento aprobados para la producción de biodiésel utilizando grasas animales procesadas y actualizó los requisitos de certificación para las grasas procesadas que ingresan a las cadenas de valor de combustibles renovables [3]Fuente: Comisión Europea, "Reglamento de la Comisión (UE) 2025/1377 de 15 de julio de 2025," EUR-Lex, eur-lex.europa.eu. Este avance regulatorio redujo la incertidumbre de cumplimiento para los productores de biocombustibles y fortaleció el apoyo político al sebo como materia prima renovable en una región de demanda clave. Estos factores favorables de oferta, regulatorios y económicos están impulsando acuerdos de adquisición a largo plazo más sólidos entre proveedores de sebo, refinadores de biocombustibles y fabricantes de ingredientes para el cuidado personal. Como resultado, el mercado de sebo se beneficia de una base de demanda más amplia, mayor estabilidad del mercado y menor dependencia de cualquier sector de uso final único.

Avances en Productos a Base de Sebo Estables y con Mayor Vida Útil

Históricamente, la vida útil limitada y la estabilidad oxidativa restringieron el uso del sebo en aplicaciones de alimentos ambientales y de vida útil extendida. Sin embargo, los continuos avances en refinación, fraccionamiento y procesamiento enzimático están mejorando la calidad de los lípidos y permitiendo perfiles de ácidos grasos más personalizados, ampliando así la idoneidad del sebo en aplicaciones de mayor valor. Las inversiones tecnolgicas en infraestructura de procesamiento y producción están acelerando este cambio. JBS Pork Australia recibió la aprobación para una instalación de procesamiento en seco continuo en Melbourne diseñada para procesar 200 toneladas de subproductos porcinos por día, con producción enfocada en sebo, aceites y harinas proteicas de mayor calidad mediante un mejor control del proceso. De manera similar, JBS Biopower anunció una inversión de R$140 millones en tres plantas de biodiésel en Brasil para implementar tecnología de esterificación enzimática y mejorar la flexibilidad de las materias primas, incluido el mayor uso de sebo. Estos avances están desplazando gradualmente al sebo de un producto básico a granel hacia un ingrediente más especializado y específico para cada aplicación, con mayor consistencia y características de rendimiento mejoradas. Como resultado, los participantes del mercado están mejor posicionados para suministrar sebo de alta calidad en diversas industrias de uso final, incluidos alimentos, cuidado personal, lubricantes y biocombustibles, desde la misma cadena de valor de procesamiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de Salud Relacionadas con el Contenido de Grasas Saturadas | -0.2% | Global, más pronunciado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Regulaciones Estrictas sobre Derivados de Grasas Animales | -0.2% | Europa y América del Norte principalmente | Mediano plazo (2-4 años) |

| Demanda Creciente de Alternativas de Origen Vegetal y Libres de Crueldad | -0.1% | América del Norte y Europa, en expansión global | Largo plazo (≥ 4 años) |

| Brotes de Enfermedades que Interrumpen el Suministro de Sebo | -0.2% | Global, con impacto regional episódico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Salud Relacionadas con el Contenido de Grasas Saturadas

Las preocupaciones de salud continúan limitando una adopción más amplia del sebo en la nutrición humana debido a su alto contenido de ácidos grasos saturados, con el sebo de res que típicamente contiene entre el 40% y el 50% de grasas saturadas. Esto restringe su uso en aplicaciones de nutrición cardíaca y clínica, donde el escrutinio de los consumidores y los reguladores sigue siendo elevado. Las preocupaciones también se extienden a las aplicaciones de cuidado personal. Un estudio de 2026 sobre productos de cuidado de la piel a base de sebo de res encontró evidencia clínica limitada que respaldara los beneficios dermatológicos, a pesar de la creciente actividad promocional en los canales digitales. Esto ha ralentizado la adopción entre las marcas principales de cuidado personal, que requieren una validación científica más sólida antes de comprometerse con formulaciones a gran escala [4]Fuente: A. Maarouf et al., "Afirmaciones de Productos de Cuidado de la Piel a Base de Sebo de Res en Redes Sociales: Un Análisis Transversal," PubMed Central, pmc.ncbi.nlm.nih.gov. Como resultado, el crecimiento del mercado se concentra cada vez más en biocombustibles, lubricantes industriales y surfactantes, donde el contenido de grasas saturadas presenta menos limitaciones y puede ofrecer ventajas funcionales. Si bien las preocupaciones relacionadas con la salud son menos restrictivas en la nutrición de mascotas y deportiva, se espera que sigan siendo un freno clave para las aplicaciones de alimentos humanos durante todo el período de pronóstico.

Demanda Creciente de Alternativas de Origen Vegetal y Libres de Crueldad

La creciente adopción de alimentos de origen vegetal, cosméticos veganos y formulaciones libres de crueldad continúa restringiendo el mercado potencial del sebo, particularmente en los segmentos de consumidores premium. Como ingrediente de origen animal, el sebo permanece excluido de las categorías de productos veganos y libres de crueldad, lo que limita su penetración en las aplicaciones de cuidado personal y alimentos envasados. La competencia de materias primas lipídicas alternativas también sigue siendo un desafío clave. En los combustibles renovables, el aceite de cocina usado (UCO, por sus siglas en inglés) compite directamente con el sebo por la capacidad de refinería HEFA, y el UCO a menudo se beneficia de puntuaciones de intensidad de carbono más bajas en varios marcos regulatorios. Esta ventaja influye en las estrategias de adquisición y la economía de créditos para los productores de biocombustibles. A medida que la capacidad de refinería se expande, se espera que la competencia entre las materias primas lipídicas se intensifique, manteniendo la presión sobre los precios y limitando el crecimiento del sebo en los segmentos premium impulsados por la sostenibilidad. Si bien la demanda sigue siendo sólida en alimentos básicos, alimentación animal y aplicaciones industriales, el posicionamiento ético y la competencia entre materias primas continuarán actuando como frenos clave del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: El Dominio Bovino Enmascara un Cambio Estratégico hacia el Ovino

El sebo bovino representó el 58,54% de la participación del mercado global en 2025, respaldado por la disponibilidad a gran escala de materia prima proveniente de las industrias establecidas de procesamiento de carne roja. Los Estados Unidos mantuvieron una sólida base de ganado vacuno y terneros en 2025, apoyando la producción estable de sebo comestible y no comestible a través de su extensa infraestructura de procesamiento. Mientras tanto, el segmento "Otros", que incluye grasa porcina y grasas procesadas de fuentes mixtas, está experimentando una creciente inversión a medida que los procesadores amplían la diversificación de materias primas y las capacidades de producción.

Se proyecta que el sebo ovino registre el crecimiento más rápido, expandiéndose a una CAGR del 4,89% hasta 2031. El crecimiento está impulsado principalmente por Australia y Nueva Zelanda, donde los procesadores se centran cada vez más en la producción de grasas especializadas para aplicaciones farmacéuticas y cosméticas en Europa. La composición distintiva de ácidos grasos del sebo ovino y su contenido relativamente mayor de CLA mejoran su atractivo en formulaciones de cuidado de la piel, terapéuticas y de cuidado personal premium. La creciente relevancia comercial y el mejor seguimiento de la producción indican además una demanda creciente de sebo de origen ovino en mercados de uso final especializados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grado: El Grado Comestible Lidera en Valor mientras el Grado Industrial Escala en Volumen

El Grado Comestible representó el 62,15% de la participación del mercado en 2025, destacando la fuerte contribución de valor del sebo de alta pureza y grado alimentario. El aumento de la producción indica además una demanda creciente, particularmente en los segmentos de grado alimentario donde los compradores prefieren cada vez más el sebo de animales alimentados con pasto y de origen trazable. Más allá de las aplicaciones alimentarias, el sebo de grado comestible también está ganando terreno en el cuidado personal, donde las formulaciones de alta pureza se están convirtiendo en una base preferida para productos de cuidado de la piel premium.

Se proyecta que el Grado Industrial registre el crecimiento más rápido, expandiéndose a una CAGR del 4,78% hasta 2031. La demanda es particularmente sólida en los combustibles renovables, donde el sebo de grado industrial se utiliza cada vez más como materia prima clave para la producción de diésel renovable y combustible de aviación sostenible. Se espera que esta creciente demanda industrial impulse la expansión del volumen y fortalezca el papel del sebo de grado industrial en el mercado general.

Por Aplicación: El Segmento de Cuidado Personal Impulsa el Crecimiento Premium

Alimentos y Bebidas representó el 42,16% de la participación del mercado en 2025, convirtiéndolo en el segmento de aplicación más grande del mercado de sebo. El crecimiento está impulsado por el sólido desempeño del sebo en frituras a alta temperatura, manteca vegetal y formulaciones de alimentos con etiqueta limpia. La Alimentación Animal se mantuvo como el segundo segmento más grande, respaldado por la demanda constante de grasas de alta densidad energética en la nutrición de ganado y acuicultura. Los Productos Farmacéuticos mantuvieron una participación menor pero importante debido al uso del sebo en formulaciones tópicas y aplicaciones de excipientes. Mientras tanto, el segmento Otros, que incluye lubricantes industriales, velas y surfactantes, continuó beneficiándose de la competitividad de costos del sebo en comparación con las alternativas petroquímicas.

Se proyecta que Cuidado Personal y Cosméticos crezca a la tasa más rápida, registrando una CAGR del 4,65% hasta 2031. El crecimiento está impulsado por la creciente demanda de emolientes de origen natural e ingredientes a base de lípidos que apoyan la función de barrera cutánea. Vantage Specialty Chemicals ha ampliado su cartera de ingredientes para el cuidado personal en respuesta a la creciente demanda de los formuladores de ingredientes naturales y funcionales. A medida que aumenta la demanda, los fabricantes de productos de cuidado personal compiten cada vez más con los procesadores de alimentos por sebo de origen certificado y grado premium. Se espera que esta creciente superposición ajuste la oferta de grado comestible y aumente la presión sobre los precios en los segmentos premium del mercado de sebo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 34,70% de la participación del mercado global en 2025, convirtiéndola en el mayor mercado regional de sebo. El crecimiento está impulsado por la fuerte demanda de las principales economías como China, India, Japón y Malasia. China sigue siendo un consumidor clave debido a la demanda oleoquímica a gran escala, mientras que Malasia sirve como un importante centro de refinación y comercio para la distribución regional. Por el lado de la oferta, Australia continúa desempeñando un papel fundamental como el principal exportador mundial, respaldado por una sólida capacidad de procesamiento y volúmenes de exportación. La creciente demanda de alimentación animal, nutrición de mascotas y procesamiento de alimentos en Asia-Pacífico continúa fortaleciendo la posición del mercado en la región.

América del Norte y Europa siguen siendo mercados clave impulsados por la tecnología, la producción y las políticas. América del Norte se beneficia de una sólida infraestructura de procesamiento y una demanda creciente de diésel renovable y combustibles sostenibles, lo que continúa apoyando el consumo de sebo a gran escala. En Europa, la creciente demanda de biocombustibles y el endurecimiento de las regulaciones de sostenibilidad están impulsando un mayor interés en materias primas de grasas animales trazables como alternativas a los insumos de origen palmáceo. Los principales mercados como Francia, Alemania y los Países Bajos siguen siendo centros importantes para la refinación, el procesamiento oleoquímico y la producción de derivados intermedios.

Se proyecta que Oriente Medio y África registre el crecimiento más rápido, expandiéndose a una CAGR del 4,98% hasta 2031. El crecimiento está respaldado por las crecientes inversiones en biocombustibles, procesamiento de carne y producción oleoquímica. La expansión de la capacidad industrial en países como Arabia Saudita y Sudáfrica está aumentando la demanda regional de sebo en surfactantes, productos químicos y aplicaciones industriales. Además, las crecientes inversiones en procesamiento en la región del Golfo se espera que fortalezcan el suministro regional y apoyen la expansión del mercado a largo plazo.

Panorama Competitivo

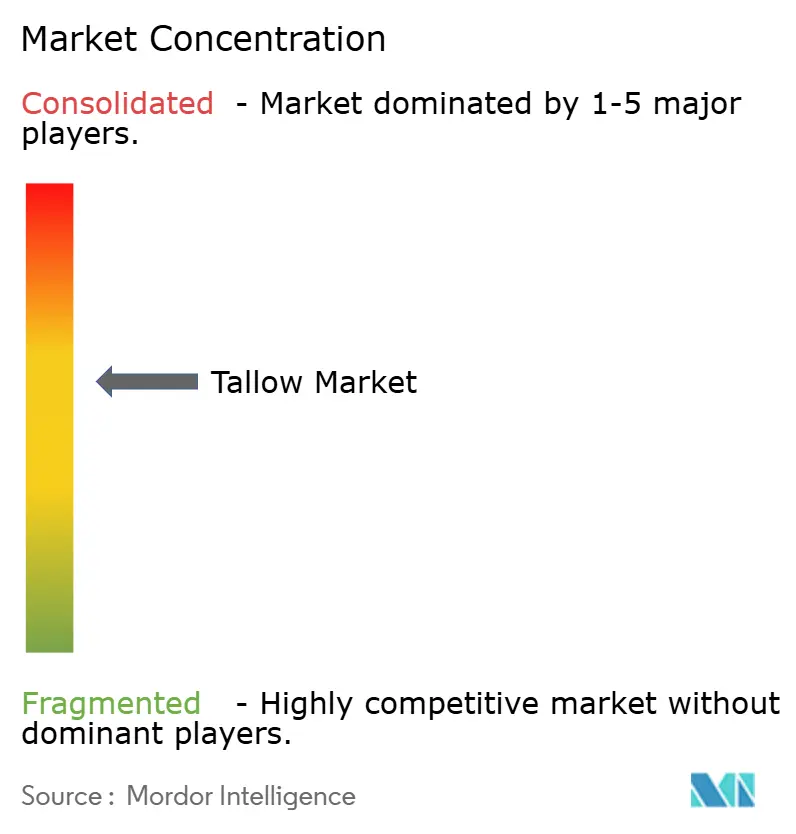

El mercado de sebo permanece moderadamente concentrado, con procesadores integrados que mantienen una fuerte ventaja competitiva a través del control sobre el abastecimiento de materias primas, el procesamiento y la distribución. Este modelo verticalmente integrado proporciona mayor seguridad de materias primas, consistencia de calidad y confiabilidad de suministro en comparación con los comerciantes y procesadores independientes.

Darling Ingredients sigue siendo un actor global líder, aprovechando la optimización de su cartera para fortalecer su posición en el procesamiento y las grasas. De manera similar, JBS se beneficia de un modelo de procesamiento cautivo, apoyando la producción de sebo a gran escala para aplicaciones alimentarias, industriales y de biocombustibles.

Las oportunidades de crecimiento son más sólidas en el sebo especializado certificado y en las aplicaciones de alto valor para el cuidado personal y los productos farmacéuticos. La demanda de sebo de animales alimentados con pasto, de origen verificado y trazable está aumentando a medida que los compradores priorizan la transparencia y los insumos de grado premium. Al mismo tiempo, las tecnologías de procesamiento avanzadas, como la esterificación enzimática, el procesamiento en seco continuo y los sistemas de trazabilidad mejorada, se están convirtiendo en diferenciadores competitivos clave.

Aunque los grandes procesadores mantienen un control significativo sobre el acceso a las materias primas, los procesadores regionales y los actores oleoquímicos intermedios continúan compitiendo a través de la especificación de productos, la certificación y la calidad del servicio. Como resultado, la competencia en el mercado de sebo está pasando de estrategias basadas en volumen hacia la seguridad de las materias primas, la trazabilidad y las capacidades de suministro para múltiples aplicaciones. Se espera que las empresas con una fuerte integración y capacidades de procesamiento avanzadas mantengan las posiciones competitivas más sólidas a medida que la demanda en combustibles renovables, alimentos y cuidado personal continúe expandiéndose.

Líderes de la Industria del Sebo

Darling Ingredients Inc.

Cargill Incorporated

Tyson Foods Inc.

JBS S.A.

Australian Renderers Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: JBS anunció un programa de expansión de capacidad de 1,4 mil millones de USD para 2026 en múltiples instalaciones, incluida la expansión del procesamiento de carne de res en Cactus, Texas, una nueva unidad de procesamiento en Paraguay y una operación integrada de aves de corral y carne de res en Omán. Se espera que estas inversiones estratégicas aumenten gradualmente la producción de sebo como coproducto, fortaleciendo la disponibilidad de suministro en América del Norte, América del Sur y Oriente Medio y África.

- Febrero de 2025: Coast Packing Co. inició la construcción de una nueva refinería y planta de envasado de grasas y aceites comestibles en Amarillo, Texas, con apertura prevista para el verano de 2026, que creará hasta 60 empleos y mejorará las capacidades de producción de manteca de grasa animal.

- Agosto de 2024: JBS anunció iniciativas para utilizar manteca de cerdo y sebo de res como combustibles alternativos para aviones, expandiéndose hacia aplicaciones de combustible de aviación sostenible y diversificando los mercados de uso final.

Alcance del Informe del Mercado Global de Sebo

El sebo es una grasa animal procesada derivada principalmente de ganado vacuno, ovino y otros animales de granja, ampliamente utilizada en el procesamiento de alimentos, la nutrición animal, el cuidado personal, los productos farmacéuticos y las aplicaciones industriales debido a sus propiedades funcionales, nutricionales y rentables. El informe del mercado de sebo está segmentado por fuente, grado, aplicación y geografía. Por fuente, el mercado se categoriza en bovino, ovino y otros. Según el grado, el mercado se divide en grado comestible y grado industrial. Por aplicación, el mercado se segmenta en alimentos y bebidas, alimentación animal, cuidado personal y cosméticos, productos farmacéuticos y otros. Geográficamente, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El tamaño del mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos.

| Bovino |

| Ovino |

| Otros |

| Grado Comestible |

| Grado Técnico/Industrial |

| Alimentos y Bebidas |

| Alimentación Animal |

| Productos Farmacéuticos |

| Cuidado Personal y Cosméticos |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Fuente | Bovino | |

| Ovino | ||

| Otros | ||

| Por Grado | Grado Comestible | |

| Grado Técnico/Industrial | ||

| Por Aplicación | Alimentos y Bebidas | |

| Alimentación Animal | ||

| Productos Farmacéuticos | ||

| Cuidado Personal y Cosméticos | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva actual del mercado de sebo?

El mercado de sebo fue valorado en 7,98 mil millones de USD en 2025, se sitúa en 8,24 mil millones de USD en 2026 y se proyecta que alcance 9,69 mil millones de USD para 2031 a una CAGR del 3,3%.

¿Qué segmento de fuente lidera la demanda de sebo en la actualidad?

El sebo bovino lideró con una participación del 58,54% en 2025 porque los grandes sistemas de procesamiento de carne roja le otorgan la base de materia prima más amplia.

¿Qué grado está creciendo más rápido hasta 2031?

El Grado Industrial es el grado de más rápido crecimiento con una CAGR del 4,78%, respaldado por la demanda de combustibles renovables y una producción muy elevada de sebo no comestible.

¿Qué aplicación se está expandiendo más rápidamente?

Se proyecta que Cuidado Personal y Cosméticos crezca a una CAGR del 4,65% a medida que los formuladores aumentan el uso de emolientes de origen natural e ingredientes especializados a base de sebo.

¿Qué región lidera el consumo global?

Asia-Pacífico tuvo la mayor participación regional con el 34,70% en 2025 debido a la demanda oleoquímica de China, el papel de Malasia como centro comercial y la fortaleza exportadora de Australia.

Última actualización de la página el: