Tamaño y Participación del Mercado de Stout

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2025) | 16.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Stout por Mordor Intelligence

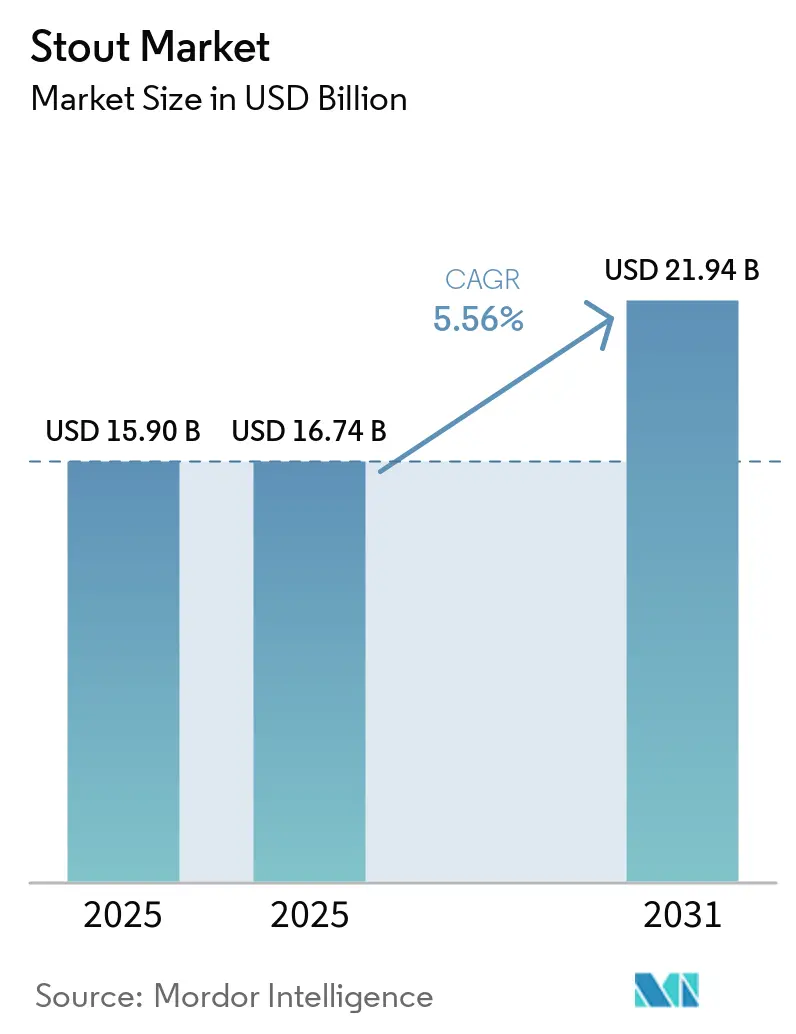

El tamaño del mercado de stout fue valorado en USD 15,90 mil millones en 2025 y se estima que crecerá desde USD 16,74 mil millones en 2026 hasta alcanzar USD 21,94 mil millones en 2031, a una CAGR del 5,56% durante el período de pronóstico (2026-2031). La tecnología de enlatado con infusión de nitrógeno está impulsando la demanda en el hogar, las variantes imperiales envejecidas en barrica están apoyando la combinación de precios, y las recetas sin alcohol están ampliando la base de consumidores. Las marcas patrimoniales siguen siendo fundamentales, aunque los actores artesanales disruptivos y los de cero grados de alcohol están reformando los ciclos de innovación. Las tendencias de moderación del consumidor están frenando las líneas de muy alto contenido alcohólico, pero las referencias de consumo moderado y premiumizadas continúan expandiendo los márgenes. La dinámica regional favorece a Europa en escala y a Asia-Pacífico en velocidad, mientras que los formatos de canal no presencial consolidan su liderazgo en la mayoría de los mercados cerveceros desarrollados.

Conclusiones Clave del Informe

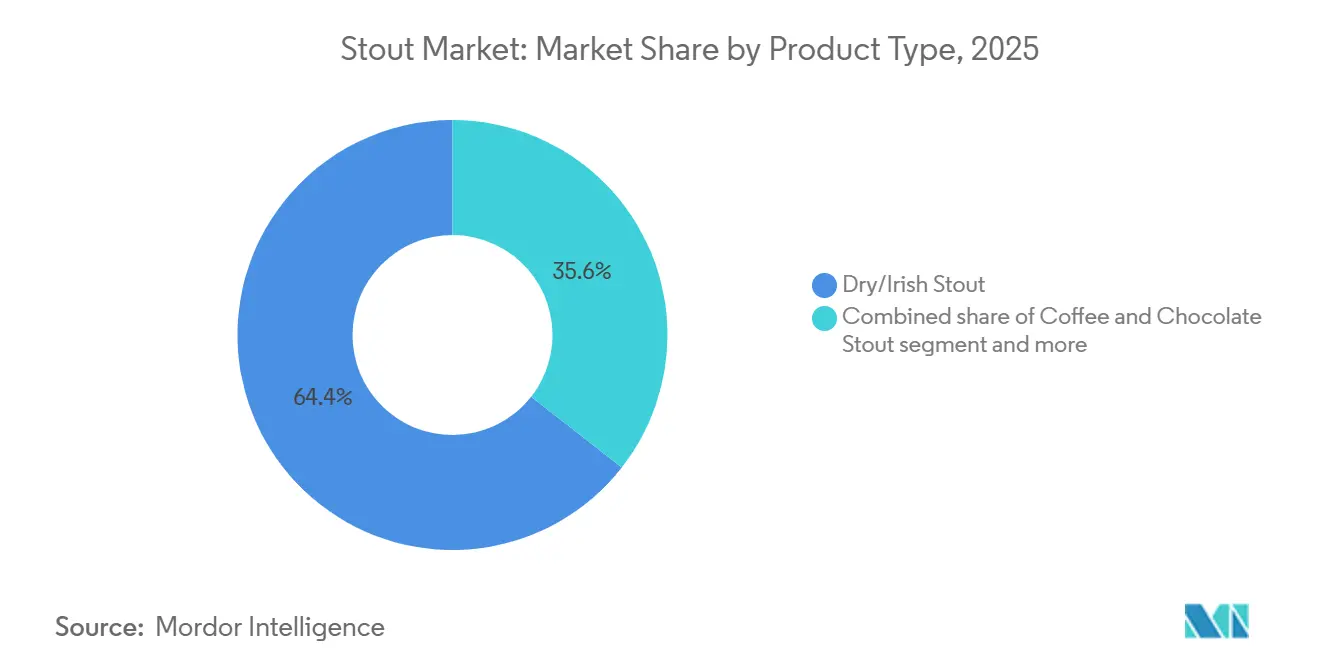

- Por tipo de producto, el stout seco/irlandés lideró con una participación de ingresos del 64,43% en 2025, mientras que se prevé que las variantes de café/chocolate crezcan a una CAGR del 6,16% hasta 2031.

- Por formato de envase, las botellas de vidrio representaron el 52,38% de la participación del mercado de stout en 2025, mientras que se proyecta que las latas de aluminio se expandan a una CAGR del 5,97% hasta 2031.

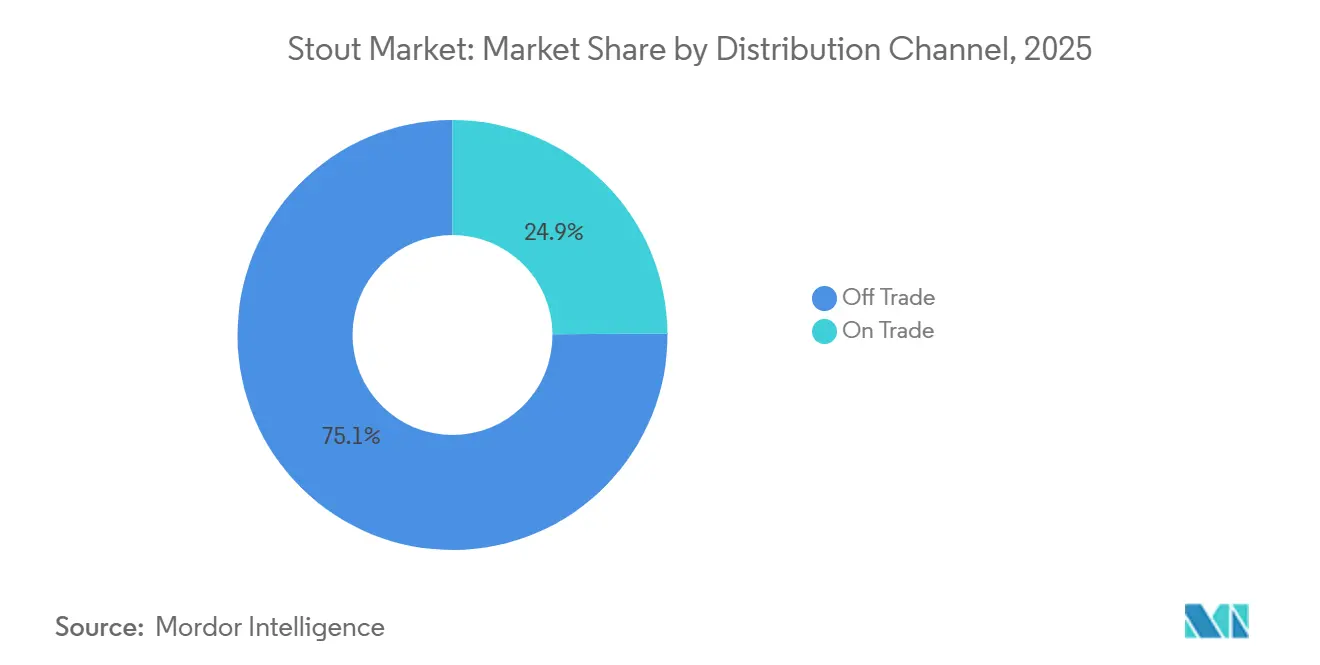

- Por canal de distribución, el canal no presencial representó el 75,11% del mercado de stout en 2025; se prevé que el canal presencial crezca a una CAGR del 5,89% entre 2026 y 2031.

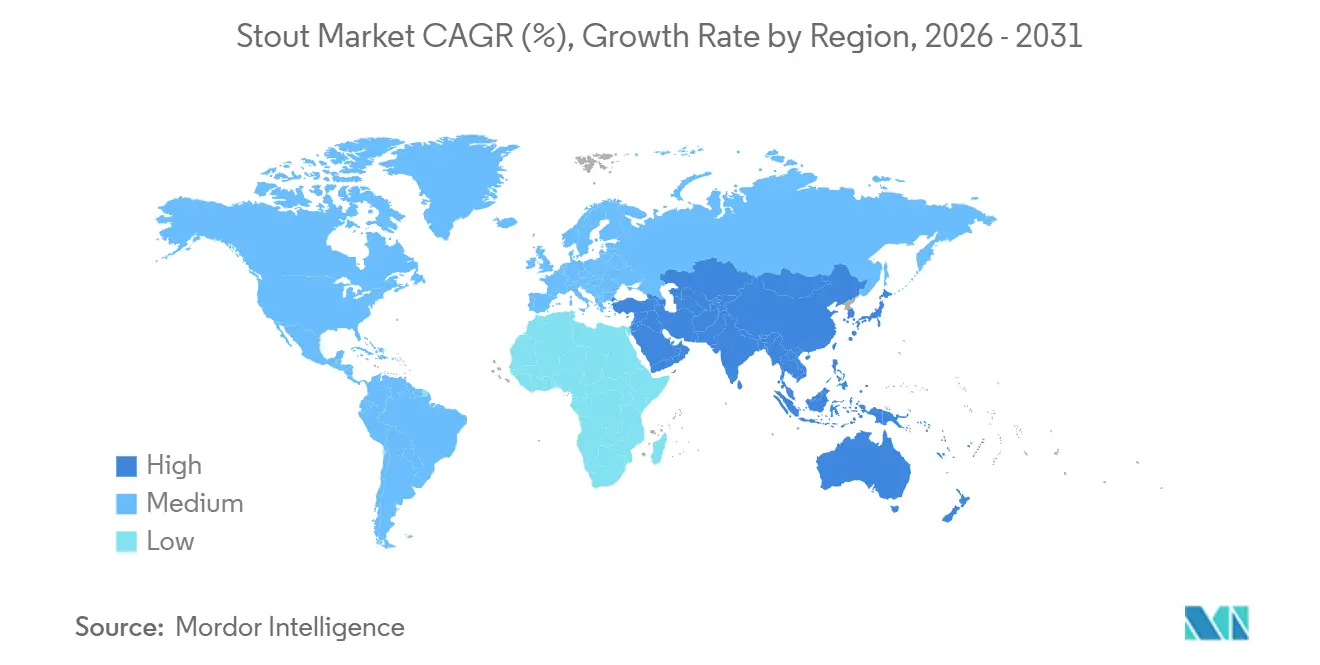

- Por geografía, Europa representó el 38,13% de los ingresos globales de 2025, mientras que se espera que Asia-Pacífico registre la CAGR más rápida del 6,03% durante el horizonte de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Stout*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las latas con infusión de nitrógeno impulsan la demanda en el canal no presencial | +1.2% | Global, con ganancias tempranas en América del Norte, Reino Unido e Irlanda | Mediano plazo (2-4 años) |

| Premiumización del stout envejecido en barrica e imperial | +0.9% | América del Norte, Europa Occidental (Reino Unido, Bélgica, Países Bajos) | Largo plazo (≥ 4 años) |

| Rápido auge de las variantes de stout sin alcohol y de bajo contenido alcohólico | +1.4% | Global, liderado por Reino Unido, Irlanda, Alemania y América del Norte | Corto plazo (≤ 2 años) |

| Crecimiento de las marcas patrimoniales de stout irlandés y británico | +0.8% | Núcleo europeo, con expansión hacia Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Innovación de stouts de lactosa/leche | +0.5% | América del Norte, Australia, mercados europeos selectos | Mediano plazo (2-4 años) |

| Atractivo de sostenibilidad de la malta reciclada | +0.4% | Europa Occidental, América del Norte (segmento artesanal) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las latas con infusión de nitrógeno impulsan la demanda en el canal no presencial

La tecnología de enlatado con infusión de nitrógeno está reformando el consumo de stout al ofrecer una textura de calidad de barril en los canales minoristas sin necesidad del hardware de widget tradicional. Guinness lanzó Nitrosurge en 2024, un dispositivo ultrasónico de batería que activa el nitrógeno en latas especialmente diseñadas, replicando la cascada y la cremosa espuma de un servicio de pub en el hogar. Lion Brewery en Australia introdujo en 2025 latas nitro sin widget que se basan en una geometría de lata modificada y perfiles de presión para lograr una espuma estable sin insertos mecánicos, reduciendo los costos de producción y mejorando la reciclabilidad. Estas innovaciones abordan una limitación estructural: el nitrógeno es 50 veces menos soluble en la cerveza que el dióxido de carbono, lo que requiere sistemas de dispensación especializados que históricamente confinaban el stout a los barriles del canal presencial. Las ventas de stout en el canal no presencial en el Reino Unido aumentaron en 2025, con las latas nitro representando la mayoría del volumen incremental a medida que los consumidores replican las experiencias de pub durante las presiones del costo de vida. El cambio es global: el sistema Guinness Microdraught de Diageo, que permite a bares y restaurantes sin infraestructura de barril tradicional servir pintas con infusión de nitrógeno, se expandió a más de 2.300 establecimientos del canal presencial en Irlanda a mediados de 2025, desbloqueando los canales de restauración casual y bares deportivos previamente inaccesibles para el stout.

Premiumización del stout envejecido en barrica e imperial

Las variantes de stout envejecido en barrica e imperial están alcanzando precios premium a medida que los cerveceros pasan de la novedad del stout de pastelería a la complejidad centrada en la barrica que atrae a los bebedores de destilados. Los programas de envejecimiento en múltiples barricas, que mezclan stouts terminados en barricas de bourbon, ron y vino, crean perfiles de sabor complejos que justifican precios minoristas superiores a USD 15 por botella de 750 ml, el doble del promedio del stout convencional. Founders Brewing Co. informó que su serie de stout envejecido en barrica Kentucky Breakfast Stout (KBS) y Canadian Breakfast Stout (CBS) representó más del 20% de los ingresos totales en 2024, a pesar de representar menos del 5% del volumen, lo que ilustra la contribución al margen de las referencias premium de stout. La tendencia está reformando la economía del inventario: los stouts envejecidos en barrica requieren entre 6 y 18 meses de maduración, inmovilizando capital de trabajo, pero permitiendo a los cerveceros lanzar añadas limitadas que se agotan en horas y generan demanda de coleccionistas. Las cervecerías trapenses de Bélgica y los productores artesanales del Reino Unido están aprovechando las existencias de barricas patrimoniales, algunas que datan del siglo XIX, para autenticar las afirmaciones de procedencia que resuenan entre los consumidores adinerados que buscan narrativas artesanales. Sin embargo, los stouts imperiales de alto contenido alcohólico (a menudo entre el 10% y el 14% de ABV) enfrentan regulaciones cada vez más estrictas en Escandinavia y partes de Canadá, donde los monopolios gubernamentales están restringiendo el acceso en estanterías para cervezas con más del 8% de ABV para frenar el consumo excesivo, creando vientos en contra geográficos para este segmento premium.

Rápido auge de las variantes de stout sin alcohol y de bajo contenido alcohólico

Las variantes de stout sin alcohol y de bajo contenido alcohólico están atrayendo a los abstemios y ampliando el mercado total direccionable a medida que los cerveceros emplean ósmosis inversa y fermentación detenida para preservar el carácter de la malta tostada sin etanol. Guinness 0.0 se convirtió en la cerveza sin alcohol número uno en Gran Bretaña en 2025 y en la cerveza sin alcohol de más rápido crecimiento en el mercado, con distribución que se expandió a más de 2.300 establecimientos del canal presencial en Irlanda a mediados de 2025[1]Fuente: Diageo plc, "Informe Anual 2025," diageo.com . Athletic Brewing, el mayor productor de cerveza sin alcohol de Estados Unidos, adquirió las instalaciones de Ballast Point de 107.000 pies cuadrados en San Diego en mayo de 2024 por una suma no revelada, duplicando su capacidad de elaboración en Estados Unidos a aproximadamente 1 millón de barriles por año y señalando la confianza institucional en el segmento de cero grados de alcohol. La empresa reportó un crecimiento interanual del 62% en los 12 meses anteriores a la adquisición y recaudó USD 251 millones en financiación total, incluida una ronda Serie D en julio de 2024 que valoró el negocio en USD 800 millones. El stout Black Heart de BrewDog (0,5% de ABV) y los stouts All Out y Emerald Cliffs de Athletic están captando participación entre los grupos demográficos centrados en el bienestar, ya que el consumo de alcohol en Estados Unidos cayó un 8% entre 2021 y 2025, según datos de BCG. Las Guías Alimentarias para los Estadounidenses 2025-2030 enfatizan consumir menos alcohol,

creando vientos regulatorios favorables para la innovación de cero grados de alcohol. Las notas de malta tostada y café del stout se traducen eficazmente a los formatos sin alcohol porque el amargor y el cuerpo, en lugar del aroma del lúpulo, definen el estilo, lo que otorga a los productores de stout una ventaja estructural sobre los cerveceros de IPA y lager en la carrera por el cero grados de alcohol.

Crecimiento de las marcas patrimoniales de stout irlandés y británico

Las marcas patrimoniales de stout irlandés y británico se están expandiendo globalmente a medida que Diageo y Heineken aprovechan los patrocinios de la Premier League y las asociaciones de distribución para reclutar a bebedores más jóvenes en Asia-Pacífico y América Latina. Guinness logró un crecimiento orgánico de ventas netas del 10,9% en la primera mitad del ejercicio fiscal 2026, con crecimiento de dos dígitos en todas las regiones excepto Asia-Pacífico, donde las transiciones en la distribución en Australia y China redujeron temporalmente los volúmenes. Diageo activó su asociación con la Premier League de Guinness en 81 países a partir de agosto de 2024, utilizando el fútbol para posicionar el stout como una bebida social para las ocasiones de día de partido y para desplazar a la lager en los bares deportivos. Heineken reportó crecimiento de la cartera de stout en Nigeria (marca Legend), Myanmar (marca ABC) y el Reino Unido (Murphy's) en sus resultados del primer semestre de 2025, con mayores inversiones en marketing en Nigeria y Brasil que apoyan el posicionamiento premium del stout. Diageo está invirtiendo GBP 200 millones en su cervecería Littleconnell en Irlanda para ampliar la capacidad de producción de Guinness, anticipando un crecimiento sostenido de la demanda global hasta 2030. Sin embargo, la empresa desinvirtió sus participaciones en Guinness Nigeria PLC en septiembre de 2024 y en Guinness Ghana Breweries PLC en julio de 2025, registrando pérdidas excepcionales de USD 125 millones y USD 114 millones, respectivamente, al pasar a modelos de elaboración bajo licencia que reducen la intensidad de capital y preservan el efectivo para la construcción de marca.

Análisis del Impacto de las Restricciones del Mercado de Stout*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Moderación impulsada por la salud en cervezas de alto contenido alcohólico | -0.7% | Global, más aguda en América del Norte y Escandinavia | Corto plazo (≤ 2 años) |

| Stouts imperiales de alto ABV que enfrentan regulaciones más estrictas | -0.4% | Escandinavia, Canadá, mercados selectos de la UE | Mediano plazo (2-4 años) |

| Volatilidad del costo de los ingredientes (cebada tostada, cacao, granos de café) | -0.5% | Global, con presión aguda en las regiones productoras de café | Corto plazo (≤ 2 años) |

| Sensibilidad a la vida útil de los stouts nitro y de especialidad | -0.3% | Global, que afecta particularmente a los canales de exportación y comercio electrónico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Moderación impulsada por la salud en cervezas de alto contenido alcohólico

Las tendencias de moderación impulsadas por la salud están limitando el consumo de stout de alto contenido alcohólico a medida que los movimientos de bienestar y los medicamentos GLP-1 reducen las ocasiones de consumo de alcohol entre los grupos demográficos adinerados. El consumo de alcohol en Estados Unidos por volumen cayó un 8% entre 2021 y 2025, según el análisis de BCG, con las caídas más pronunciadas en las categorías de destilados y cervezas de alto contenido alcohólico. Las Guías Alimentarias para los Estadounidenses 2025-2030 enfatizan consumir menos alcohol,

creando presión regulatoria y social que afecta desproporcionadamente a los stouts imperiales (10-14% de ABV) posicionados como bebidas indulgentes y de alto contenido calórico. Los agonistas del receptor GLP-1 (semaglutida, tirzepatida) prescritos para el control del peso reducen el apetito y los antojos de alcohol, con Diageo citando "pequeño impacto de los GLP-1 y los cambios en los estilos de vida" en sus resultados interinos del ejercicio fiscal 2026. La densidad calórica del stout, una porción de 12 onzas de stout imperial contiene entre 250 y 350 calorías, el doble que la lager ligera, posiciona a la categoría desfavorablemente frente a los hard seltzers y los RTD de bajo contenido calórico que dominan los lineales minoristas orientados al bienestar. Los cerveceros están respondiendo con stouts de sesión (4-5% de ABV) y variantes sin alcohol, pero estas referencias canibalizan los márgenes premium del stout imperial y diluyen el valor de marca construido sobre la fortaleza y la riqueza.

Volatilidad del costo de los ingredientes (cebada tostada, cacao, granos de café)

La volatilidad del costo de los ingredientes para la cebada tostada, el cacao y los granos de café está comprimiendo los márgenes del stout a medida que los eventos climáticos y las disrupciones geopolíticas alteran las cadenas de suministro de materias primas especializadas. Los precios de la cebada tostada aumentaron un 12% en 2024-2025 debido a la sequía en Australia y Canadá, los mayores exportadores de cebada maltera, lo que redujo la oferta global y obligó a los cerveceros a abastecerse de malteros europeos de mayor costo. Los precios del cacao se dispararon a máximos históricos en 2024, impulsados por las malas cosechas en África Occidental (Costa de Marfil, Ghana), con los cerveceros de stout de chocolate enfrentando aumentos de costos del 30-40% para las pepitas de cacao y el polvo de cacao. Los precios de los granos de café (Arábica) subieron un 25% interanual en 2025 debido a los daños por heladas en Brasil y las restricciones a la exportación en Vietnam, elevando los costos de insumos para los stouts de café que dependen de adiciones de cold brew y el dry-hopping con granos enteros. The Drinks Business. Los productores de stout no pueden sustituir fácilmente los ingredientes sin alterar los perfiles de sabor: la cebada tostada proporciona el amargor quemado y similar al café que define el estilo, mientras que los adjuntos de cacao y café son afirmaciones de etiqueta orientadas al consumidor que impulsan la intención de compra. Los pequeños cerveceros artesanales carecen de capacidad de cobertura y apalancamiento de contratos a plazo, lo que los obliga a absorber los aumentos de costos o trasladarlos a los consumidores mediante subidas de precios que arriesgan caídas de volumen en los canales no presenciales sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Stout

Por Tipo de Producto:

El Stout Seco Ancla el Volumen, las Variantes de Café Impulsan el Crecimiento PremiumEl stout seco/irlandés comandó una participación de mercado del 64,43% en 2025, anclado por las marcas patrimoniales Guinness, Murphy's y Beamish que dominan los segmentos de barril en el canal presencial y las latas nitro en el canal no presencial, sin embargo, el stout de café y chocolate es el tipo de producto de más rápido crecimiento con una CAGR del 6,16% (2026-2031) a medida que los cerveceros artesanales co-marcan con tostadores especializados y chocolateros para reclutar a consumidores más jóvenes. El stout de leche/dulce mantiene una participación de mediados de la adolescencia, con Left Hand Milk Stout Nitro y variantes regionales de lactosa que atraen a los bebedores de ocasiones de postre, mientras que "Otros" (stout de avena, stout de ostras, variantes imperiales) capturan premios de nicho a través de lanzamientos limitados y programas de envejecimiento en barrica. Los stouts de café y chocolate se están expandiendo a través de la innovación: el Breakfast Stout de Founders Brewing y el Stout con café y pepitas de cacao de Sierra Nevada aprovechan granos de origen único y cacao de comercio directo para justificar precios de USD 12-15 por paquete de cuatro unidades, el doble del promedio del stout seco.

El dominio del stout seco refleja los hábitos de consumo arraigados en Irlanda y el Reino Unido, donde Guinness representa más del 80% de los volúmenes de stout y se beneficia del patrocinio de la Premier League activado en 81 países desde agosto de 2024. El crecimiento del stout de leche está limitado por la prevalencia de la intolerancia a la lactosa (65% de los adultos a nivel mundial) y los requisitos de etiquetado de alérgenos cada vez más estrictos en la UE y el Reino Unido, lo que lleva a los cerveceros a desarrollar alternativas de stout de leche de avena con beta-glucano para la cremosidad. Los stouts imperiales y envejecidos en barrica dentro de "Otros" enfrentan vientos regulatorios en contra a medida que los monopolios escandinavos y las provincias canadienses restringen el acceso en estanterías para cervezas con más del 8% de ABV, sin embargo, estas variantes alcanzan precios premium que compensan las caídas de volumen; la serie KBS de Founders generó más del 20% de los ingresos en 2024 a pesar de representar menos del 5% del volumen.

Por Formato de Envase:

La Premiumización del Vidrio se Encuentra con la Sostenibilidad del AluminioLas botellas de vidrio mantuvieron el 52,38% de la participación en el envase en 2025, reflejando el posicionamiento premium del stout y las ventajas de atractivo en estantería, mientras que las latas de aluminio son el formato de más rápido crecimiento con una CAGR del 5,97% (2026-2031) a medida que las innovaciones de widget nitro y las preocupaciones por la reciclabilidad impulsan la adopción en el canal no presencial. Los formatos de barril/tonel representan el resto, concentrados en los sistemas de barril del canal presencial y las salas de degustación de cervecerías artesanales. Las botellas de vidrio dominan los segmentos de stout imperial y envejecido en barrica porque los formatos de 750 ml señalan premiumización y permiten el fechado de añadas, lo que genera demanda de coleccionistas; los cerveceros utilizan etiquetas en relieve y sellos de cera para mejorar la presencia en estantería. Las latas de aluminio están ganando participación a través de avances tecnológicos: Guinness Nitrosurge (lanzado en 2024) utiliza activación ultrasónica para replicar la textura de barril sin widgets, mientras que las latas nitro sin widget de Lion Brewery se basan en una geometría de lata modificada para lograr una espuma estable a menores costos de producción.

Carlsberg informó que las latas de aluminio alcanzaron el 38% de su mezcla de envases global en 2025, frente al 32% en 2023, impulsadas por mensajes de sostenibilidad y la conveniencia del canal no presencial[2]Fuente: Carlsberg A/S, "Estado Financiero FY 2025," carlsberggroup.com. El contenido reciclado en botellas y latas promedió el 51% en toda la cartera de Carlsberg en 2025, con el 95% del envase reciclable, reutilizable o renovable, lo que permite afirmaciones de sostenibilidad que resuenan entre los consumidores de la Generación Z. Los formatos de barril/tonel están creciendo en las salas de degustación de cervecerías artesanales y en los sistemas Guinness Microdraught, que se expandieron a más de 2.300 establecimientos del canal presencial en Irlanda a mediados de 2025, desbloqueando los locales de restauración casual sin infraestructura de barril tradicional. El vidrio enfrenta vientos en contra por los costos de envío basados en el peso y el riesgo de rotura en el comercio electrónico, mientras que las limitaciones de vida útil del aluminio (las latas nitro pierden la cascada en 6-9 meses) limitan la exportación a los mercados de Asia-Pacífico y América Latina con tiempos de tránsito de 60-90 días.

Por Canal de Distribución:

Dominio del Canal No Presencial, la Innovación en el Canal Presencial Desbloquea el CrecimientoLos canales no presenciales mantuvieron una participación de mercado del 75,11% en 2025, impulsados por las innovaciones en latas nitro y las presiones del costo de vida que trasladaron el consumo de los pubs al hogar. Sin embargo, el canal presencial está creciendo más rápido a una CAGR del 5,89% (2026-2031) a medida que Guinness Microdraught y las expansiones de salas de degustación artesanales desbloquean locales sin sistemas de barril tradicionales. El crecimiento del canal no presencial se aceleró durante los confinamientos pandémicos de 2020-2022 y se mantuvo hasta 2025 a medida que los consumidores del Reino Unido replicaban las experiencias de pub en casa utilizando dispositivos Guinness Nitrosurge y latas nitro sin widget que ofrecen textura de barril en formatos minoristas. Los supermercados e hipermercados dominan el canal no presencial, con Tesco, Sainsbury's y Asda en el Reino Unido dedicando mayor espacio en estantería al stout durante la escasez de Guinness de 2024-2025, que vio dispararse los volúmenes de Murphy's. El comercio electrónico es un subcanal no presencial de rápido crecimiento, con el club de suscripción directa al consumidor y la tienda en línea de Athletic Brewing generando ingresos significativos, aunque las limitaciones de vida útil restringen el envío internacional de stouts nitro y de café.

El crecimiento del canal presencial está impulsado por los sistemas Guinness Microdraught, que permiten a bares y restaurantes sin espacio de bodega o líneas de gas CO2/nitrógeno servir pintas perfectas, ampliando la disponibilidad del stout en bares deportivos, restauración casual y salones de aeropuertos. La plataforma eB2B de Heineken alcanzó EUR 6,3 mil millones en valor bruto de mercancía en el primer semestre de 2025, conectando a más de 720.000 clientes activos del canal tradicional y mejorando la disponibilidad del stout en los fragmentados mercados del canal presencial en África y Asia-Pacífico. Las salas de degustación de cervecerías artesanales están expandiendo la participación del canal presencial al ofrecer variantes exclusivas de stout (envejecido en barrica, nitro, lanzamientos limitados) no disponibles en el comercio minorista, con la adquisición por parte de Athletic Brewing de las instalaciones de Ballast Point en San Diego en mayo de 2024, que incluye una sala de degustación que permanecerá operativa durante 18 meses de renovaciones. El canal presencial enfrenta vientos en contra de las presiones del costo de vida que reducen las visitas a los pubs y de la escasez de mano de obra que limita los horarios de operación de los locales, sin embargo, la asociación de Diageo con la Premier League (activada en 81 países desde agosto de 2024) está impulsando el consumo de stout en días de partido en bares deportivos y pubs.

Análisis Geográfico

Mercado de Stout en Europa

Europa sigue siendo el núcleo del mercado mundial de stout, con una participación del 38,13% en 2025, respaldada por una cultura de consumo profundamente arraigada en Irlanda y el Reino Unido. La fortaleza de la región radica menos en la expansión a corto plazo y más en la tradición, la fidelidad a las marcas y una base de consumidores bien consolidada que continúa evolucionando a través de variantes premium y artesanales. La creciente presencia de cerveceros independientes y la experimentación con stouts con sabores añadidos y envejecidos en barrica reflejan un giro hacia la premiumización, mientras que las sólidas redes de distribución y las alianzas estratégicas refuerzan aún más la visibilidad del stout en los canales minoristas y de hostelería. En general, el liderazgo de Europa se sustenta en el patrimonio, la innovación dentro de la tradición y una estructura de demanda resiliente.

Mercado de Stout en Asia-Pacífico

Asia-Pacífico, por el contrario, se define por el impulso más que por la herencia, emergiendo como la región de mayor crecimiento con una CAGR del 6,03% hasta 2031. El crecimiento en esta región está siendo moldeado por la urbanización, el aumento de los ingresos disponibles y el cambio en las preferencias de los consumidores hacia bebidas premium y artesanales. Mercados como Japón, China y Australia están registrando un mayor interés en los estilos de cerveza oscura, especialmente en las áreas metropolitanas donde los consumidores están más abiertos a la experimentación. Las estrategias de expansión de los cerveceros globales, incluida la producción localizada y la diversificación de portafolios, están contribuyendo a mejorar la accesibilidad al tiempo que se alinean con los perfiles de sabor regionales. La trayectoria de la región sugiere un reposicionamiento gradual pero constante del stout, de una oferta de nicho a un producto premium de estilo de vida.

Mercado de Stout en las Américas y MEA

Fuera de estas dos regiones, el mercado de stout presenta un panorama más fragmentado y orientado a las oportunidades. América del Norte equilibra una sólida innovación artesanal con una producción orientada a la exportación, mientras que las dinámicas regulatorias y las presiones sobre los precios condicionan la rentabilidad. En América del Sur y partes de Oriente Medio y África, el crecimiento es más localizado, respaldado por alianzas, producción nacional y una creciente demanda urbana. En estas regiones, el stout se posiciona frecuentemente como un producto premium o de especialidad, con un crecimiento vinculado al posicionamiento de marca, la expansión de la distribución y la evolución de la conciencia del consumidor, más que a una penetración de mercado generalizada.

Panorama Competitivo

El mercado de stout exhibe una concentración moderada, con Diageo, Heineken, Anheuser-Busch InBev, Carlsberg y Molson Coors controlando las marcas patrimoniales (Guinness, Murphy's, Beamish) y aprovechando las redes de distribución globales, mientras que Athletic Brewing, BrewDog y los cerveceros artesanales regionales capturan participación en los segmentos sin alcohol y de especialidad a través de rápidos ciclos de innovación y modelos directos al consumidor. El Guinness de Diageo logró un crecimiento orgánico de ventas netas del 10,9% en el primer semestre del ejercicio fiscal 2026 y ganó participación en sus tres mercados más grandes, apoyado por el patrocinio de la Premier League activado en 81 países desde agosto de 2024 y Guinness 0.0 convirtiéndose en la cerveza sin alcohol número uno en Gran Bretaña en 2025. La adquisición de Britvic por parte de Carlsberg por GBP 3,3 mil millones en enero de 2025 creó el mayor embotellador de Pepsi en Europa y habilitó sinergias de distribución entre categorías que fortalecen la presencia del stout en estantería, con el negocio combinado generando DKK 89,1 mil millones en ingresos y apuntando a GBP 110 millones en sinergias de costos para 2027.

Heineken reportó crecimiento de la cartera de stout en Nigeria (Legend), Myanmar (ABC) y el Reino Unido (Murphy's) en sus resultados del primer semestre de 2025, con plataformas eB2B que alcanzaron EUR 6,3 mil millones en valor bruto de mercancía y conectaron a más de 720.000 clientes activos para mejorar la distribución en mercados fragmentados[3]Fuente: Heineken Holding N.V., "Resultados del Primer Semestre de 2025," heinekenholding.com. Los patrones estratégicos revelan una bifurcación: los cerveceros globales están desinvirtiendo en cervecerías africanas de uso intensivo de capital para centrarse en la concesión de licencias de marca y las asociaciones de distribución; Diageo vendió participaciones en Guinness Nigeria y Guinness Ghana en 2024-2025, registrando USD 239 millones en pérdidas excepcionales, mientras cambia a la elaboración bajo licencia en Australia y Nueva Zelanda para preservar el efectivo para el marketing. Simultáneamente, los cerveceros artesanales están escalando a través de fusiones y adquisiciones y expansión de capacidad: Athletic Brewing adquirió las instalaciones de Ballast Point de 107.000 pies cuadrados en San Diego en mayo de 2024, duplicando la capacidad en Estados Unidos a 1 millón de barriles por año, mientras que BrewDog fue adquirida por Tilray Brands por GBP 33 millones en 2025/2026, con la entidad combinada apuntando a USD 200 millones en ingresos anuales.

Existen oportunidades de espacio en blanco en el stout sin alcohol (Guinness 0.0, Athletic Brewing) y las variantes de café/chocolate (Founders Breakfast Stout, Sierra Nevada Stout), donde los premios del 50-100% frente al stout seco justifican las inversiones en innovación. Los disruptores emergentes incluyen a Athletic Brewing, que recaudó USD 251 millones en financiación total y alcanzó una valoración de USD 800 millones en julio de 2024, y los cerveceros artesanales regionales que aprovechan la malta reciclada y el abastecimiento de cebada regenerativa para diferenciarse en sostenibilidad. La tecnología es una palanca competitiva: Guinness Nitrosurge (activación ultrasónica de nitrógeno) y las latas nitro sin widget de Lion Brewery reducen los costos de producción y mejoran la reciclabilidad, mientras que las herramientas digitales de Carlsberg (Servd eB2B, análisis de estantería One Metric, precios con inteligencia artificial VMx) mejoran la ejecución comercial y la optimización promocional.

Líderes de la Industria del Stout

Diageo PLC

Heineken NV

Anheuser-Busch InBev

Carlsberg Group

Molson Coors Beverage Co

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Stout Incluidas en este Informe

- Diageo PLC

- Heineken N.V.

- Anheuser-Busch InBev

- Carlsberg Group

- Molson Coors Beverage Company

- Asahi Group Holdings

- Kirin Holdings

- Lion Pty Ltd

- BrewDog PLC

- Boston Beer Company

- Left Hand Brewing Company

- Founders Brewing Co.

- Sierra Nevada Brewing Co.

- Deschutes Brewery

- Oskar Blues Brewery

- Athletic Brewing Company

- Anspach & Hobday

- Harpoon Brewery

- Fuller’s Brewery

- Murphy Brewery Ireland

Desarrollos Recientes de la Industria en el Mercado de Stout

- Julio de 2025: Goose Island, una marca de Anheuser-Busch, presentó su última línea de stout Bourbon County, con seis variantes distintas: el stout original, Cherries Julibee Stout, Chocolate Praline Stout, entre otros. Cada variante está elegantemente embotellada en un recipiente de vidrio de 10 onzas.

- Julio de 2025: Supermalt introdujo un nuevo stout con un ABV del 7,7%. Este stout está convenientemente envasado en una botella de vidrio de 330 ml y elaborado con malta de cebada, maíz, jarabe de glucosa y lúpulo.

- Junio de 2025: Felons debutó con su último Stout Imperial. La oferta de 2025 seduce con aromas de malta tostada y frutas oscuras, complementados por un paladar rico en toffee, cacao y anís, culminando en un final seco y persistente.

- Noviembre de 2024: Guinness se unió a Brooklyn Brewery para presentar el Guinness Fonio Stout de edición limitada. Esta elaboración única, creada en consonancia con la campaña Brewing for Impact, se inspira en el innovador trabajo del Maestro Cervecero de Brooklyn Brewery, Garrett Oliver, con el fonio, un grano ancestral de África Occidental.

Alcance del Informe Global del Mercado de Stout

El stout es una cerveza oscura conocida por su rico sabor, sus características de malta tostada y sus frecuentes notas de café, chocolate o caramelo. El mercado de stout está segmentado por tipo de producto, formato de envase, canal de distribución y geografía. Por tipo de producto, el mercado incluye stout seco/irlandés, stout de leche/dulce, stout de café y chocolate, y otras variantes. Según el formato de envase, el mercado se categoriza en barril/tonel, botella de vidrio y lata de aluminio. Por canal de distribución, el mercado está segmentado en canal presencial y canal no presencial. Geográficamente, el informe cubre América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África, con tamaños de mercado y pronósticos para cada región. Para cada segmento, el dimensionamiento del mercado y los pronósticos se han realizado sobre la base del valor (USD millones) y el volumen (Litros).

Resumen de la Segmentación

| Stout Seco/Irlandés |

| Stout de Leche/Dulce |

| Stout de Café y Chocolate |

| Otros |

| Barril/Tonel |

| Botella de Vidrio |

| Lata de Aluminio |

| Canal Presencial |

| Canal No Presencial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Stout Seco/Irlandés | |

| Stout de Leche/Dulce | ||

| Stout de Café y Chocolate | ||

| Otros | ||

| Por Formato de Envase | Barril/Tonel | |

| Botella de Vidrio | ||

| Lata de Aluminio | ||

| Por Canal de Distribución | Canal Presencial | |

| Canal No Presencial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de stout y su crecimiento esperado?

El tamaño del mercado de stout alcanzó USD 15,90 mil millones en 2025 y se proyecta que llegue a USD 21,94 mil millones en 2031, expandiéndose a una CAGR del 5,56% entre 2026 y 2031.

¿Qué tipo de producto lidera el volumen y cuál está creciendo más rápido?

El stout seco/irlandés lidera con una participación del 64,43% en 2025, mientras que el stout de café y chocolate es el de más rápido crecimiento con una CAGR del 6,16% hasta 2031.

¿Cómo están cambiando las preferencias de envase?

El vidrio todavía mantiene la mayor participación con el 52,38%, pero las latas de aluminio están creciendo más rápido con una CAGR del 5,97% gracias a la tecnología nitro y la reciclabilidad.

¿Qué canal añadirá el mayor valor incremental?

El canal no presencial comanda una participación del 75,11% hoy, sin embargo, se prevé que el canal presencial entregue el mayor crecimiento con una CAGR del 5,89% a medida que los sistemas Microdraught amplían la cobertura de locales.

¿Por qué Asia-Pacífico es una región prioritaria?

Asia-Pacífico registra la CAGR regional más rápida del 6,03%, impulsada por la adopción urbana en Japón, China y Australia y apoyada por modelos de concesión de licencias de marca que reducen las necesidades de capital.

Última actualización de la página el: