獣脂市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 8.24 十億米ドル |

| 市場規模 (2031) | 9.29 十億米ドル |

| 成長率 (2026 - 2031) | 3.30% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる獣脂市場分析

タロー市場規模は2025年に79.8億米ドルと評価され、2026年の82.4億米ドルから2031年には96.9億米ドルに達すると予測されており、予測期間(2026年~2031年)中のCAGRは3.3%です。タロー市場の需要は、食品加工、再生可能燃料生産、動物栄養、パーソナルケア処方によって支えられており、これにより多くの特殊油脂よりも幅広い需要基盤をこのカテゴリーに与えていす。供給面でも、大規模な畜産システムが安定した油脂レンダリング産出を継続的に生み出しており、オーストラリア、ブラジル、カナダなどの主要輸出国が世界の貿易フローにおいて引き続き活発に活動しているため、供給は堅調に維持されています [1]出典:USDA経済調査局、「食肉動物の生産・処分・収入2025年サマリー」、USDA、esmis.nal.usda.gov。この安定した供給プロファイルにより、タロー市場はより狭い原料調達源を持つ脂質カテゴリーと比較して、原材料の急激な変動にさらされにくい状況にあります。タロー市場を形成するもう一つの力は、米国の45Zクリーン燃料生産クレジットによって生じた価格分断であり、2026年から輸入原料の適格性が除外され、貿易フローが新たな地域的目的地へと向かうようになりました。同じ変化がヨーロッパにおける認証済み供給への需要を高め、ブラジルでの国内バイオ燃料使用を増加させており、価格下限を支え、追跡可能な原料を確保できる加工業者にとってより大きな余地を生み出しています。

レポートの主要ポイント

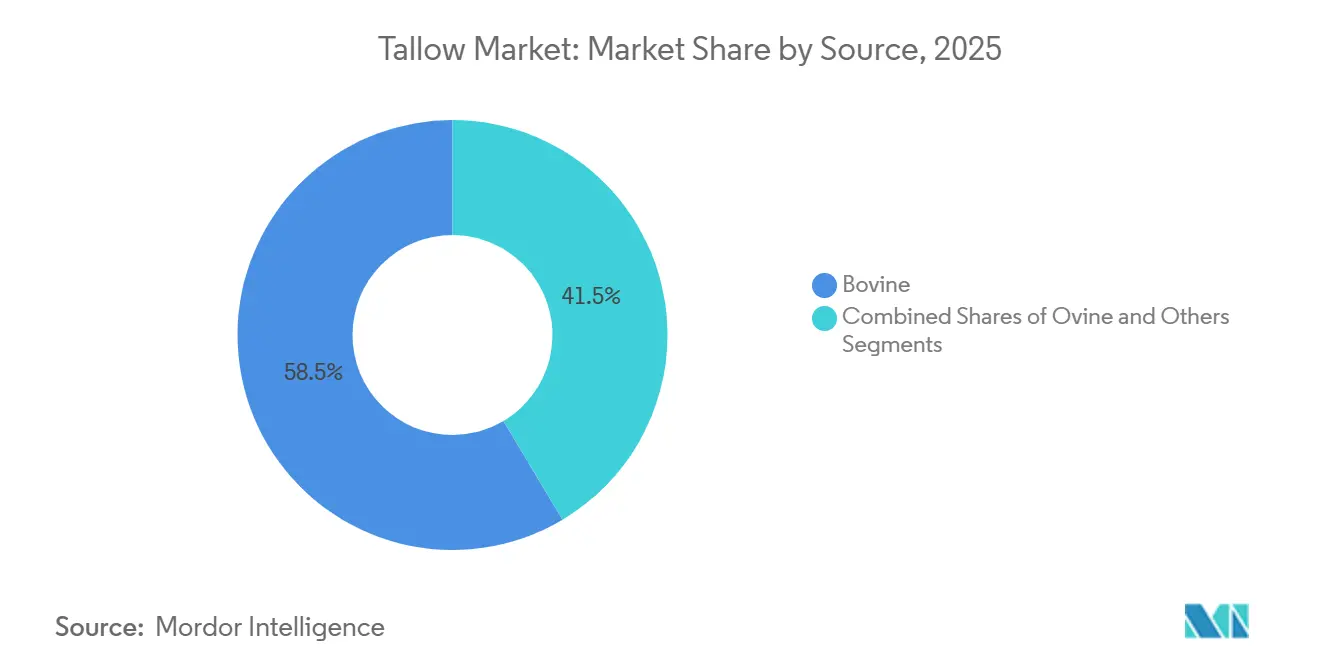

- 原料別では、牛タローが2025年に58.54%のシェアを占め、羊タローは2031年にかけて4.89%のCAGRで拡大すると予測されています。

- グレード別では、食用グレードが2025年に62.15%のシェアを占め、工業用グレードは2031年にかけて4.78%のCAGRで成長すると予測されています。

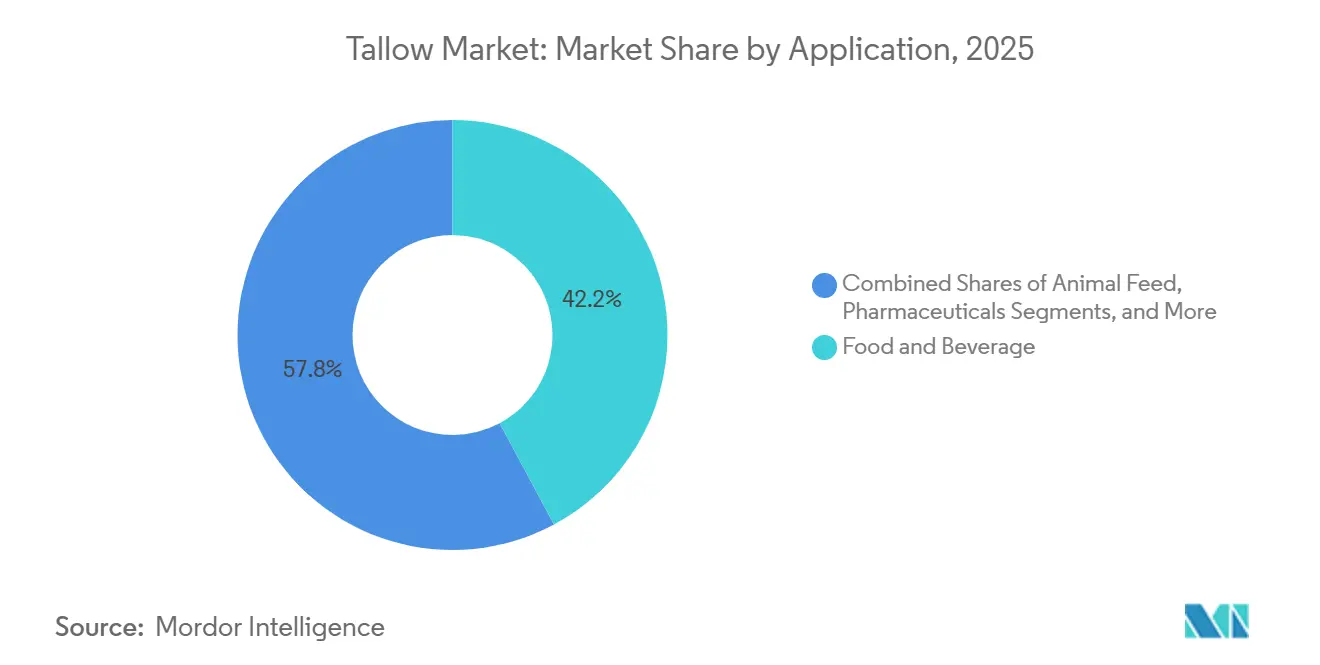

- 用途別では、食品・飲料が2025年に42.16%のシェアを占め、パーソナルケア・化粧品は2031年にかけて4.65%のCAGRで成長すると予測されています。

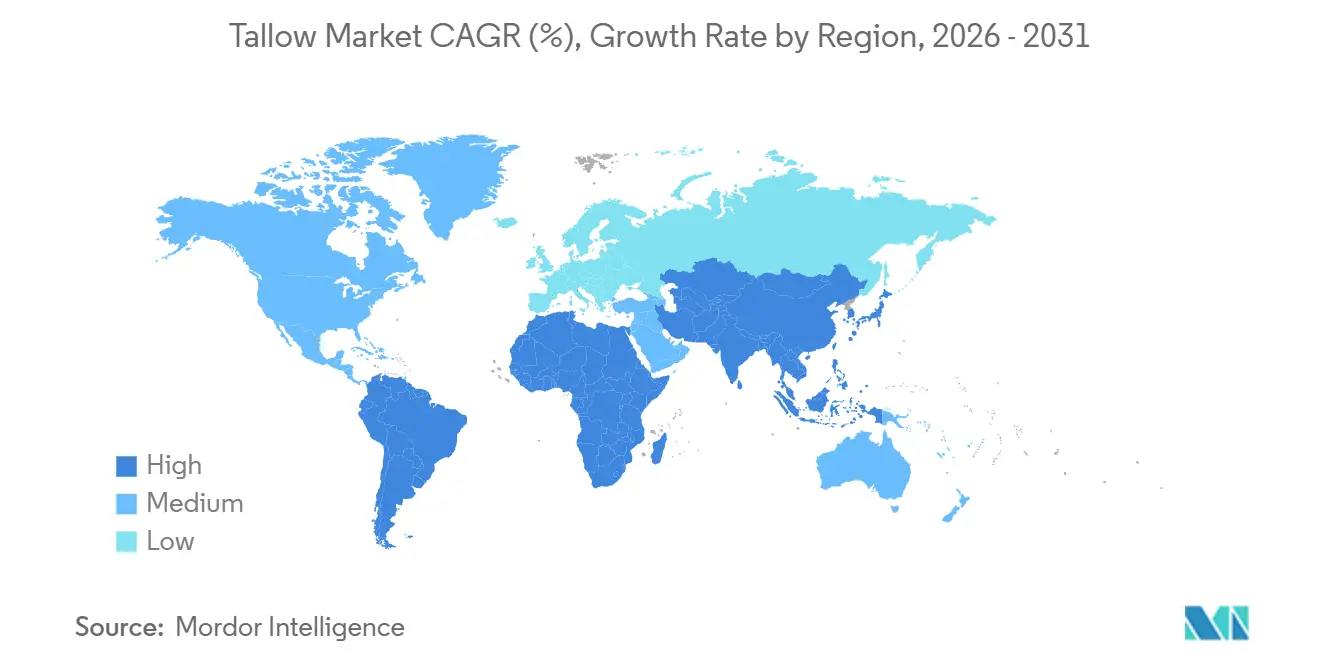

- 地域別では、アジア太平洋地域が2025年にタロー市場シェアの34.70%を占め、中東・アフリカは2031年にかけて4.98%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の獣脂市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 安定した長期保存可能なタロー製品 | +0.4% | 北米とヨーロッパが主導するグローバル市場 | 中期(2〜4年) |

| ペットフードおよび家畜飼料へのタローの使用 | +0.6% | アジア太平洋地域を中核とするグローバル市場、北米 | 短期(2年以内) |

| 食肉加工施設の拡大と安定した供給 | +0.5% | 南米、オーストラリア、北米 | 長期(4年以上) |

| 合成添加物の代替としての動物性油脂 | +0.7% | 北米とヨーロッパ | 短期(2年以内) |

| 廃棄物削減のための動物副産物への需要 | +0.3% | グローバル | 長期(4年以上) |

| 持続可能で生分解性の原料への選好 | +0.4% | 北米とヨーロッパ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

合成添加物の代替としての動物性油脂に対する認識の高まり

タローベースの処方への需要は大幅に増加しており、種子油や合成添加物から天然動物性油脂へと消費者の嗜好が移行していることが主な要因です。この転換により、タローは従来の処方原料から、ブランド食品における差別化された製品特性へと位置づけられるようになりました。タローの商業化の進展は、食品セクター全体での製品イノベーションに反映されています。Utz Brandsは、Boulder Canyon Classic Sea Saltチップスの牛タローバリアントを発売し、天然・オーガニック製品セグメント全体での強い消費者関心を示しました。これは、ニッチ市場を超えたタローの主流受容の高まりを示しています。さらに、Whole Foods Marketは牛タローを2026年の主要食品トレンドとして特定し、小売業界での認知と市場の可視性をさらに強化しました。このような業界全体での受容の高まりは、タロー市場全体での採用を加速させており、以前は消費者受容サイクルが長かったカテゴリーでもタローの統合が急速に進んでいます。その結果、食品メーカーは食用グレードタローへの安定したアクセスを確保するために長期供給契約を締結するケースが増加しており、市場全体での供給条件の引き締まりと価格安定性の強化を支えています。

ペットフードおよび家畜飼料へのタロー使用の増加

タローは、高いエネルギー密度、優れた嗜好性、コスト効率の高い栄養プロファイルにより、ペットフードおよび家畜飼料用途での地位を強化し続けています。これらの特性により、一貫したパフォーマンスと改善された飼料効率を求める飼料処方者にとって、タローは好まれる油脂源となっています。レンダリング油脂の大規模な入手可能性が市場成長をさらに支えています。米国は2024年に約176万メトリックトンの非食用タローを生産しており、飼料用途に利用可能な実質的な供給基盤を示しています [2]出典:全米レンダラーズ協会、「2025年市場レポート」、NARA、nara.org。ヨーロッパでは、動物性油脂をめぐる競争の激化が市場ダイナミクスを再形成しています。EU内で利用可能な動物性油脂の約25%が動物栄養に割り当てられており、飼料とバイオ燃料用途が同一の原材料基盤をめぐって直接競合する状況が生まれています。この需要の重複の増加が、主要市場全体での供給条件の引き締まりに寄与しています。さらに、プレミアムペットフードメーカーは、より高い品質とトレーサビリティ基準を満たすために、グラスフェッドおよび認証済み原産地タローをますます要求するようになっています。この変化は、レンダラーがサプライチェーンの透明性と製品差別化を強化するよう促しており、飼料市場内でのプレミアム価格セグメントの出現と、動物栄養用途におけるタローの全体的な価値貢献の増加をもたらしています。

持続可能で生分解性の原料への選好の高まり

タローは、別途栽培された原料や合成原料ではなく、既存の食肉加工事業の副産物として位置づけられることで恩恵を受けており、循環経済および廃棄物の価値化目標と高い整合性を持っています。これにより、持続可能で資源効率の高い原材料を求める産業全体でのタローの魅力が高まっています。規制面での進展も市場成長を支えており、特にヨーロッパでその傾向が顕著です。EU規制2025/1377の導入により、レンダリングされた動物性油脂を使用したバイオディーゼル生産における承認済み処理方法が拡大され、再生可能燃料バリューチェーンに参入する処理済み油脂の認証要件が更新されました [3]出典:欧州委員会、「欧州委員会規則(EU)2025/1377(2025年7月15日)」、EUR-Lex、eur-lex.europa.eu。この規制上の進展により、バイオ燃料生産者のコンプライアンスの不確実性が低減され、主要需要地域における再生可能原料としてのタローへの政策支援が強化されました。これらの有利な供給、規制、経済的要因が、タロー供給業者、バイオ燃料精製業者、パーソナルケア原料メーカー間のより強固な長期調達契約を促進しています。その結果、タロー市場はより幅広い需要基盤、改善された市場安定性、および特定の最終用途セクターへの依存度の低下という恩恵を受けています。

安定した長期保存可能なタローベース製品の技術進歩

歴史的に、限られた保存期間と酸化安定性が、常温および長期保存食品用途へのタローの使用を制約してきました。しかし、精製、分別、酵素処理における継続的な技術進歩により、脂質品質が向上し、よりカスタマイズされた脂肪酸プロファイルが可能となり、タローのより高付加価値用途への適合性が拡大しています。レンダリングおよび処理インフラへの技術投資がこの変化を加速させています。JBS Pork Australiaは、メルボルンに1日200トンの豚副産物を処理するよう設計された連続乾式レンダリング施設の承認を受け、改善されたプロセス制御を通じてより高品質のタロー、油脂、タンパク質ミールの生産に焦点を当てています。同様に、JBS Biopowerはブラジルの3つのバイオディーゼルプラントに1億4,000万レアルの投資を発表し、酵素エステル化技術を導入してタロー利用の増加を含む原料の柔軟性を高めることを目指しています。これらの技術進歩により、タローはバルクコモディティ製品から、一貫性とパフォーマンス特性が向上した、より特化した用途別原料へと徐々に移行しています。その結果、市場参加者は同一のレンダリングバリューチェーンから、食品、パーソナルケア、潤滑剤、バイオ燃料を含む多様な最終用途産業に高品質タローを供給するためのより良い立場に置かれています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 飽和脂肪含有量に関する健康上の懸念 | -0.2% | 北米・ヨーロッパで最も強く、グローバルに展開 | 短期(2年以内) |

| 動物性油脂誘導体に関する厳格な規制 | -0.2% | 主にヨーロッパと北米 | 中期(2〜4年) |

| 植物性およびクルエルティフリー代替品への需要の増加 | -0.1% | 北米・ヨーロッパ、グローバルに拡大 | 長期(4年以上) |

| 疾病発生によるタロー供給の混乱 | -0.2% | グローバル、散発的な地域的影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

飽和脂肪含有量に関する健康上の懸念

健康上の懸念は、牛タローが通常40〜50%の飽和脂肪酸を含むという高い飽和脂肪酸含有量のため、人間の栄養分野でのタローのより広範な採用を引き続き制限しています。これにより、消費者および規制当局の監視が依然として高い、心臓の健康および臨床栄養用途での使用が制限されています。懸念はパーソナルケア用途にも及んでいます。2026年の牛タローベースのスキンケア製品に関する研究では、デジタルチャネルでの宣伝活動の増加にもかかわらず、皮膚科学的効果を支持する臨床的証拠が限られていることが判明しました。これにより、大規模な処方コミットメントの前により強力な科学的検証を必要とする主流のパーソナルケアブランドでの採用が遅れています [4]出典:A. Maaroufら、「ソーシャルメディアにおける牛タローベーススキンケアの主張:横断的分析」、PubMed Central、pmc.ncbi.nlm.nih.gov。その結果、市場成長はバイオ燃料、工業用潤滑剤、界面活性剤においてますます集中しており、これらの分野では飽和脂肪含有量による制限が少なく、機能的な利点を提供できます。健康関連の懸念はペットおよびスポーツ栄養では制限が少ないものの、予測期間を通じて人間の食品用途における主要な制約要因であり続けると予想されます。

植物性およびクルエルティフリー代替品への需要の増加

植物性食品、ビーガン化粧品、クルエルティフリー処方の採用の増加は、特にプレミアム消費者セグメントにおいて、タローのアドレサブル市場を引き続き制限しています。動物由来原料として、タローはビーガンおよびクルエルティフリー製品カテゴリーから除外されており、パーソナルケアおよびパッケージ食品用途での浸透を制限しています。代替脂質原料との競争も引き続き主要な課題です。再生可能燃料分野では、使用済み食用油(UCO)がHEFA精製能力をめぐってタローと直接競合しており、UCOはいくつかの規制フレームワークにおいてより低い炭素強度スコアの恩恵を受けることが多いです。この優位性は、バイオ燃料生産者の調達戦略とクレジット経済に影響を与えています。精製能力が拡大するにつれて、脂質原料間の競争は激化すると予想され、価格圧力が維持され、プレミアムサステナビリティ主導セグメントでのタローの成長が制限されます。コモディティ食品、飼料、工業用途での需要は依然として強いものの、倫理的なポジショニングと原料競争は引き続き主要な市場制約要因として機能し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:牛タローの優位性が羊タローへの戦略的シフトを覆い隠す

牛タローは2025年のグローバル市場シェアの58.54%を占め、確立された赤身肉加工産業からの大規模な原料入手可能性に支えられています。米国は2025年に強固な牛・子牛の基盤を維持し、広範なレンダリングインフラを通じて食用および非食用タローの安定した生産を支えています。一方、豚脂肪および混合原料レンダリング油脂を含む「その他」セグメントは、加工業者が原料の多様化と生産能力を拡大するにつれて、投資の増加が見られます。

羊タローは最も速い成長を記録すると予測されており、2031年にかけて4.89%のCAGRで拡大します。成長は主にオーストラリアとニュージーランドによって牽引されており、両国のレンダラーはヨーロッパの製薬および化粧品用途向けの特殊油脂生産にますます注力しています。羊タローの独特の脂肪酸組成と比較的高いCLA含有量は、スキンケア、治療、プレミアムパーソナルケア処方での魅力を高めています。商業的関連性の高まりと改善された生産追跡は、特化した最終用途市場での羊由来タローへの需要の増加をさらに示しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

グレード別:食用グレードが価値面でリードし、工業用グレードが数量面で拡大

食用グレードは2025年の市場シェアの62.15%を占め、高純度食品グレードタローの強い価値貢献を示しています。生産の増加は、特に食品グレードセグメントでの需要の強化をさらに示しており、買い手はグラスフェッドおよびトレーサブルな原産地タローをすます好むようになっています。食品用途を超えて、食用グレードタローはパーソナルケアでも注目を集めており、高純度処方がプレミアムスキンケア製品の好まれるベースとなっています。

工業用グレーは最も速い成長を記録すると予測されており、2031年にかけて4.78%のCAGRで拡大します。需要は特に再生可能燃料において強く、工業用グレードタローは再生可能ディーゼルおよび持続可能な航空燃料生産の主要原料としてますます使用されています。この増大する工業需要は、数量拡大を促進し、全体市場における工業用グレードタローの役割を強化すると予想されます。

用途別:パーソナルケアセグメントがプレミアム成長を牽引

食品・飲料は2025年の市場シェアの42.16%を占め、タロー市場で最大の用途セグメントとなっています。成長は、高温フライ、ショートニング、クリーンラベル食品処方におけるタローの優れたパフォーマンスによって牽引されています。動物飼料は、家畜および水産養殖栄養における高エネルギー密度油脂への安定した需要に支えられ、第2位のセグメントを維持しています。医薬品は、局所処方および賦形剤用途でのタローの使用により、より小さいながらも重要なシェアを維持しています。一方、工業用潤滑剤、キャンドル、界面活性剤を含むその他セグメントは、石油化学代替品と比較したタローのコスト競争力から引き続き恩恵を受けています。

パーソナルケア・化粧品は最も速い成長率を記録すると予測されており、2031年にかけて4.65%のCAGRを示します。成長は、皮膚バリア機能をサポートする天然由来エモリエントおよび脂質ベース原料への需要の増加によって牽引されています。Vantage Specialty Chemicalsは、天然および機能性原料への処方者需要の増加に応えて、パーソナルケア原料ポートフォリオを拡大しています。需要が増加するにつれて、パーソナルケアメーカーは認証済み原産地およびプレミアムグレードタローをめぐって食品加工業者とますます競合するようになっています。この需要の重複の増加は、食用グレードの供給を引き締め、タロー市場のプレミアムセグメントでの価格圧力を高めると予想されます。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2025年のグローバル市場シェアの34.70%を占め、タローの最大の地域市場となっています。成長は、中国、インド、日本、マレーシアなどの主要経済国からの強い需要によって牽引されています。中国は大規模なオレオケミカル需要により主要消費国であり続け、マレーシアは地域流通の重要な精製・貿易ハブとして機能しています。供給面では、オーストラリアが強力なレンダリング能力と輸出量に支えられ、世界最大の輸出国として引き続き重要な役割を果たしています。アジア太平洋地域全体での家畜飼料、ペット栄養、食品加工からの需要の増加が、同地域の市場ポジションを引き続き強化しています。

北米とヨーロッパは、技術、生産、政策主導の主要市場であり続けています。北米は強力なレンダリングインフラと再生可能ディーゼルおよび持続可能な燃料への需要の増加から恩恵を受けており、大規模なタロー消費を引き続き支えています。ヨーロッパでは、バイオ燃料需要の増加と持続可能性規制の強化が、パーム由来原料の代替としてのトレーサブルな動物性油脂原料への関心を高めています。フランス、ドイツ、オランダなどの主要市場は、精製、オレオケミカル処理、下流誘導体生産の重要な拠点であり続けています。

中東・アフリカは最も速い成長を記録すると予測されており、2031年にかけて4.98%のCAGRで拡大します。成長は、バイオ燃料、食肉加工、オレオケミカル生産への投資の増加によって支えられています。サウジアラビアや南アフリカなどの国々での産業能力の拡大が、界面活性剤、化学品、工業用途全体でのタローへの地域需要を増加させています。さらに、湾岸地域での処理投資の増加が地域供給を強化し、長期的な市場拡大を支えると予想されます。

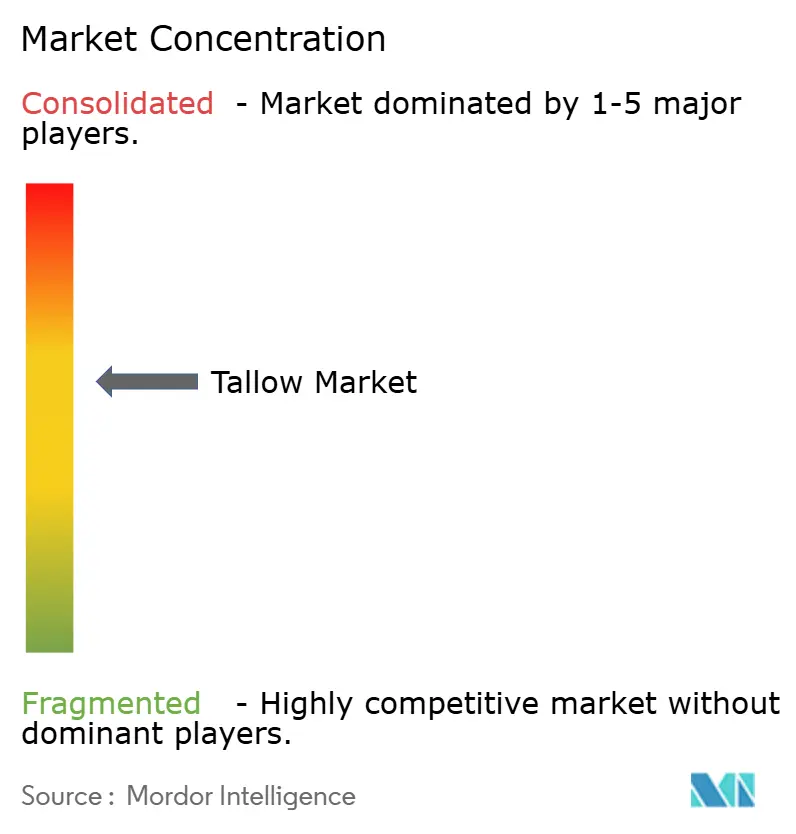

競合状況

タロー市場は中程度の集中度を維持しており、統合型レンダラーが原料調達、レンダリング、流通の管理を通じて強力な競争優位性を維持しています。この垂直統合モデルは、トレーダーや独立した加工業者と比較して、より優れた原材料の安全性、品質の一貫性、供給の信頼性を提供しています。

Darling Ingredientsはグローバルの主要プレイヤーであり続け、ポートフォリオの最適化を活用してレンダリングおよび油脂分野での地位を強化しています。同様に、JBSは自社レンダリングモデルから恩恵を受け、食品、工業、バイオ燃料用途向けの大規模なタロー生産を支えています。

成長機会は、認証済み特殊タローおよび高付加価値のパーソナルケアおよび医薬品用途において最も強く残っています。グラスフェッド、原産地確認済み、トレーサブルなタローへの需要は、買い手が透明性とプレミアムグレード原料を優先するにつれて増加しています。同時に、酵素エステル化、連続乾式レンダリング、強化されたトレーサビリティシステムなどの高度な処理技術が、主要な競争差別化要因となっています。

大手レンダラーが原材料アクセスに対する重要な管理を維持しているものの、地域の加工業者および下流のオレオケミカルプレイヤーは、製品仕様、認証、サービス品質を通じて競争を続けています。その結果、タロー市場での競争は、数量主導の戦略から原料の安全性、トレーサビリティ、多用途供給能力へとシフトしています。再生可能燃料、食品、パーソナルケア全体での需要が拡大し続けるにつれて、強力な統合と高度な処理能力を持つ企業が最も強い競争ポジションを維持すると予想されます。

獣脂産業のリーダー企業

Darling Ingredients Inc.

Cargill Incorporated

Tyson Foods Inc.

JBS S.A.

Australian Renderers Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:JBSは2026年に向けた14億米ドルの能力拡張プログラムを発表し、テキサス州カクタスでの牛肉加工拡張、パラグアイでの新処理ユニット、オマーンでの統合家禽・牛肉事業を含む複数施設にわたる取り組みを行いました。これらの戦略的投資は、タロー産物の産出を徐々に増加させ、北米、南米、中東・アフリカ全体での供給可用性を強化すると予想されます。

- 2025年2月:Coast Packing Co.はテキサス州アマリロに新しい食用油脂精製・包装施設の建設を開始し、2026年夏の開業が予定されており、最大60名の雇用を創出し、動物性油脂ショートニングの生産能力を強化します。

- 2024年8月:JBSは豚ラードと牛タローを航空機の代替燃料として活用するイニシアチブを発表し、持続可能な航空燃料用途への参入と最終用途市場の多様化を図りました。

世界の獣脂市場レポートの範囲

タローは、牛、羊、その他の家畜から主に得られるレンダリング動物性油脂であり、その機能的、栄養的、コスト効率の高い特性から、食品加工、動物栄養、パーソナルケア、医薬品、工業用途全体で広く使用されています。タロー市場レポートは、原料、グレード、用途、地域によってセグメント化されています。原料別では、市場は牛、羊、その他に分類されています。グレード別では、市場は食用グレードと工業用グレードに分けられています。用途別では、市場は食品・飲料、動物飼料、パーソナルケア・化粧品、医薬品、その他にセグメント化されています。地理的には、市場は北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカにわたって分析されています。市場規模と予測は、すべてのセグメントについて価値(米ドル)で提供されています。

| 牛脂 |

| 羊脂 |

| その他 |

| 食用グレード |

| 技術・工業用グレード |

| 食品・飲料 |

| 動物飼料 |

| 医薬品 |

| パーソナルケア・化粧品 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| 中東・アフリカその他 |

| 原料別 | 牛脂 | |

| 羊脂 | ||

| その他 | ||

| グレード別 | 食用グレード | |

| 技術・工業用グレード | ||

| 用途別 | 食品・飲料 | |

| 動物飼料 | ||

| 医薬品 | ||

| パーソナルケア・化粧品 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

タロー市場の現在の見通しはどうですか?

タロー市場は2025年に79.8億米ドルと評価され、2026年には82.4億米ドルとなり、3.3%のCAGRで2031年までに96.9億米ドルに達すると予測されています。

現在タロー需要をリードしている原料セグメントはどれですか?

牛タローは2025年に58.54%のシェアでリードしており、大規模な赤身肉加工システムが最も広い原材料基盤を提供しているためです。

2031年にかけて最も速く成長しているグレードはどれですか?

工業用グレードは4.78%のCAGRで最も速く成長しているグレードであり、再生可能燃料需要と非常に高い非食用タロー産出によって支えられています。

最も速く拡大している用途はどれですか?

パーソナルケア・化粧品は、処方者が天然由来エモリエントおよび特殊タローベース原料の使用を増加させるにつれて、4.65%のCAGRで成長すると予測されています。

グローバル消費をリードしている地域はどこですか?

アジア太平洋地域は2025年に34.70%の最大地域シェアを占めており、中国のオレオケミカル需要、マレーシアの貿易ハブとしての役割、オーストラリアの輸出力によるものです。

最終更新日: