Tamaño y Participación del Mercado de Máquinas de Llenado de Jeringas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

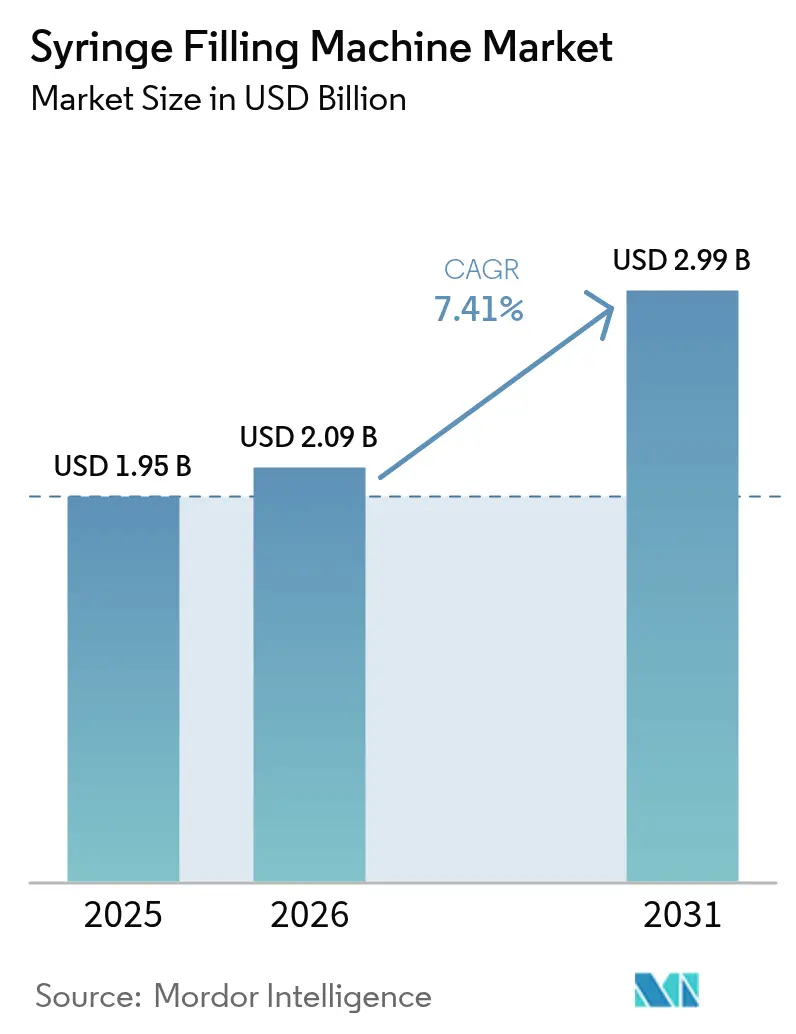

| Tamaño del Mercado (2026) | 2.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Máquinas de Llenado de Jeringas por Mordor Intelligence

El tamaño del mercado de máquinas de llenado de jeringas fue valorado en USD 1,95 mil millones en 2025 y se estima que crecerá desde USD 2,09 mil millones en 2026 hasta alcanzar USD 2,99 mil millones en 2031, a una CAGR del 7,41% durante el período de previsión (2026-2031). El crecimiento está impulsado por la rápida adopción del sector farmacéutico del procesamiento aséptico automatizado en respuesta a regulaciones globales más estrictas y una creciente cartera de biológicos que exige un llenado preciso y libre de contaminación. Las inversiones en sistemas comerciales de alta velocidad, la adopción de envases listos para usar y la expansión de las organizaciones de fabricación por contrato continúan ampliando la base de mercado direccionable de máquinas de llenado de jeringas. Las expansiones de capacidad en América del Norte que responden a preocupaciones de calidad vinculadas a jeringas importadas, la armonización regulatoria en Asia-Pacífico y la automatización de las farmacias hospitalarias refuerzan aún más la demanda. Al mismo tiempo, la consolidación entre los principales proveedores subraya la importancia estratégica de la integración vertical, la propiedad intelectual y las carteras de servicios para defender posiciones competitivas.

Conclusiones Clave del Informe

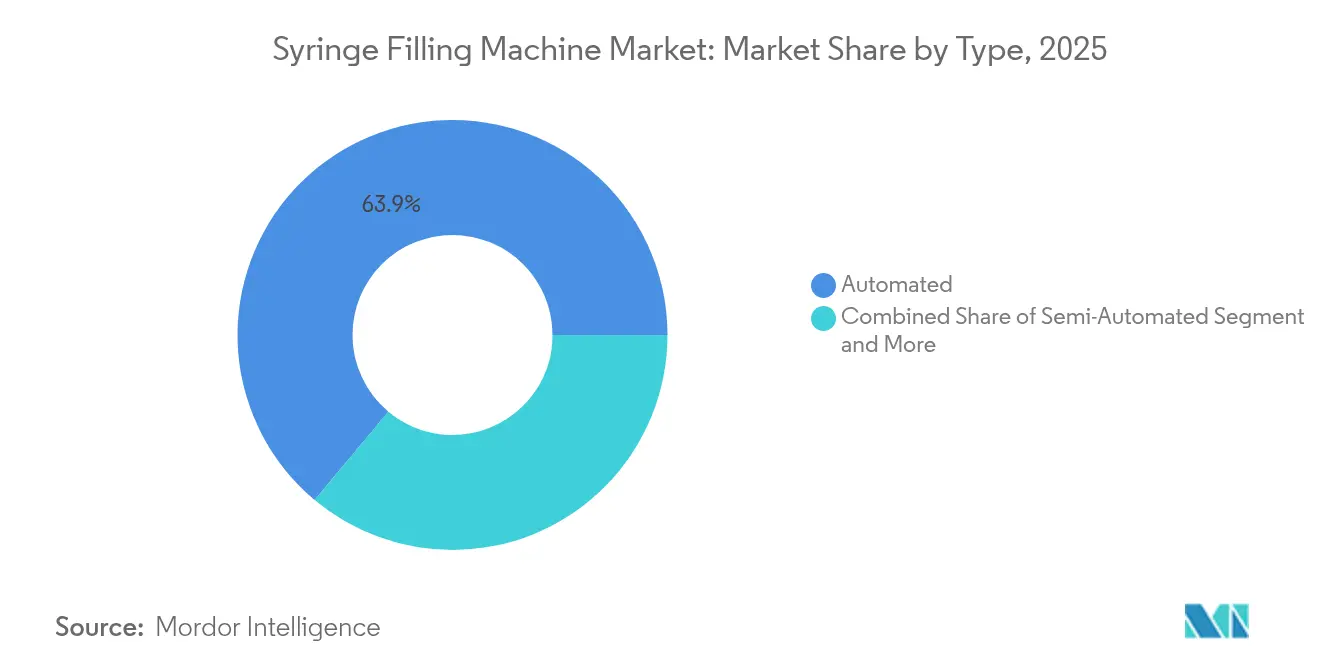

- Por tipo de automatización, los sistemas automatizados lideraron con una participación del 63,92% en el mercado de máquinas de llenado de jeringas en 2025, mientras que el mismo segmento avanza a una CAGR del 9,29% hasta 2031.

- Por tecnología, los sistemas de pistón accionado por servomotor representaron el 44,05% del tamaño del mercado de máquinas de llenado de jeringas en 2025 y se están expandiendo a una CAGR del 9,78% hasta 2031.

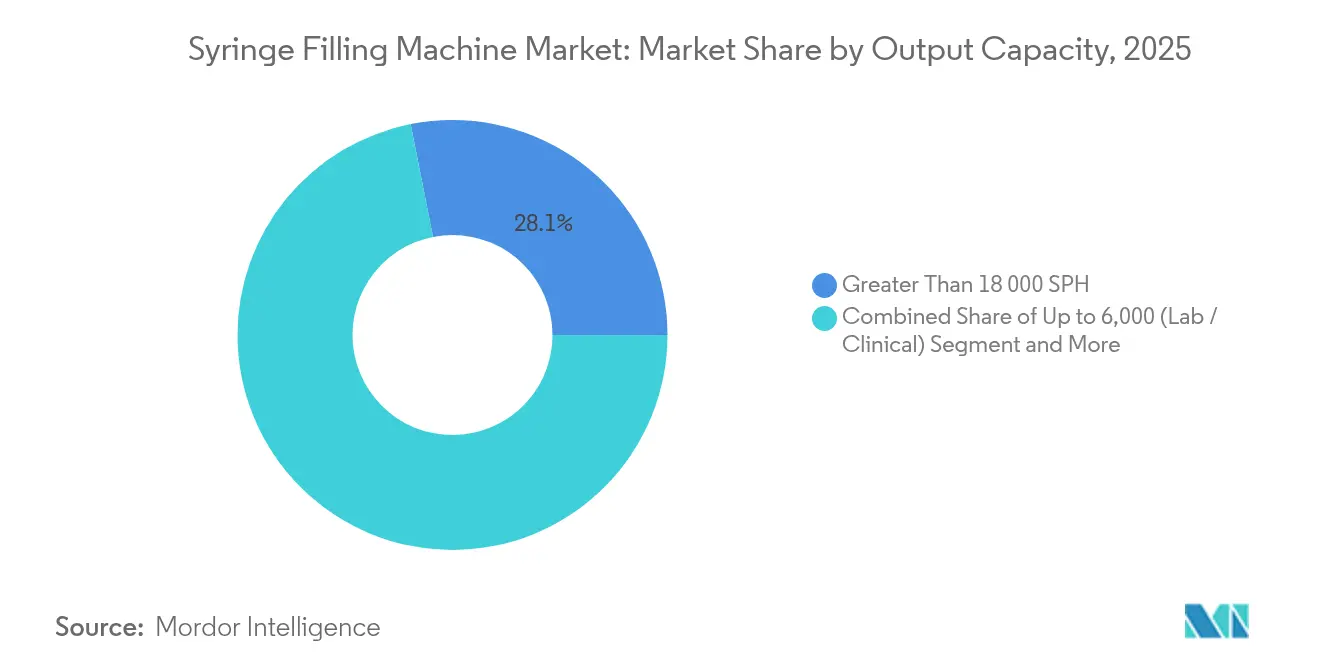

- Por capacidad de producción, los sistemas de alta velocidad (>18.000 SPH) mantuvieron una participación del 28,12% en 2025; las líneas de escala media (6.001-18.000 SPH) son las de mayor crecimiento con una CAGR del 7,88% hasta 2031.

- Por usuario final, los fabricantes farmacéuticos representaron el 44,76% del mercado de máquinas de llenado de jeringas en 2025, mientras que las farmacias hospitalarias y de preparación magistral exhiben el mayor crecimiento con una CAGR del 10,16% hasta 2031.

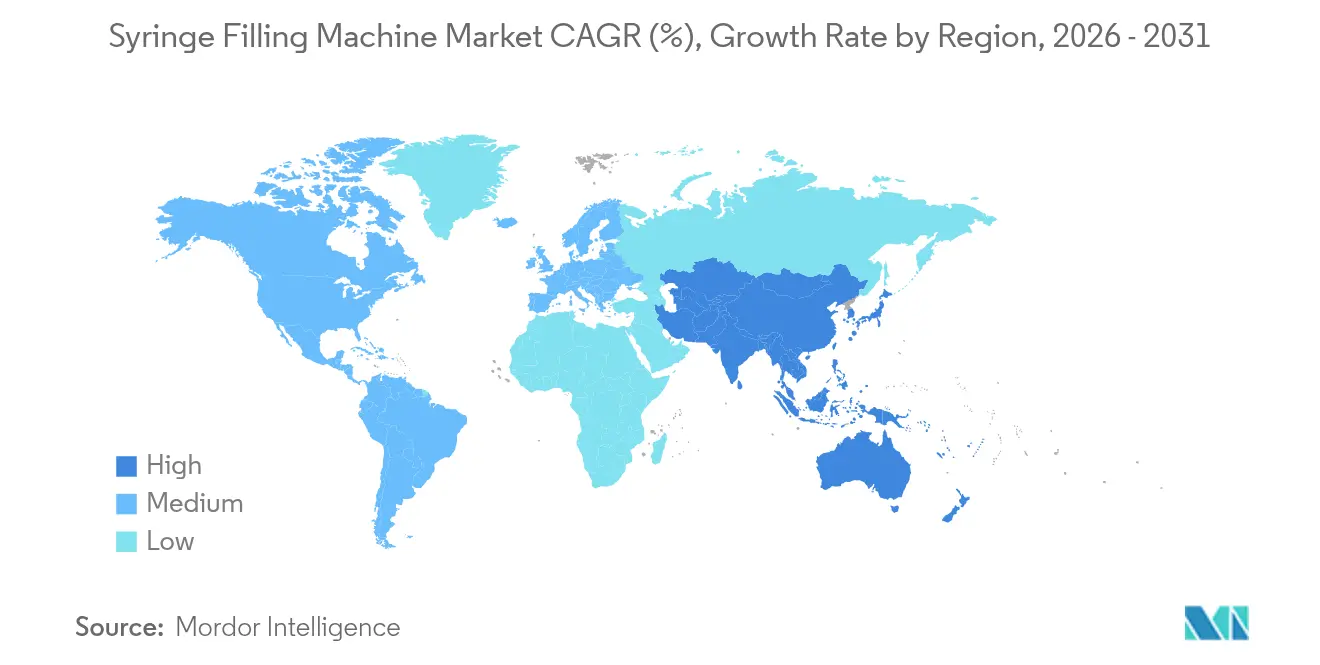

- Por región, América del Norte dominó con una participación del 42,35% en 2025, mientras que Asia-Pacífico registra la CAGR regional más alta del 10,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Máquinas de Llenado de Jeringas*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de jeringas precargadas | +1.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Transición hacia líneas de llenado y acabado automatizadas de alta velocidad para biológicos | +1.5% | Global, con núcleo en Asia-Pacífico y expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Adopción de formatos de jeringas anidadas listas para usar (RTU) | +1.2% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Estricto enfoque regulatorio en la precisión aséptica | +1.0% | Global, con implementación temprana en la UE y EE. UU. | Corto plazo (≤ 2 años) |

| Creciente externalización a organizaciones de fabricación por contrato entre pequeñas empresas de biotecnología | +0.8% | Global, con concentración en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mantenimiento predictivo impulsado por IA para reducir el tiempo de inactividad | +0.7% | América del Norte y Europa, con expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Jeringas Precargadas

La mayor comodidad para el paciente, la reducción del riesgo de contaminación y el estímulo regulatorio continúan desplazando la administración de medicamentos inyectables hacia las jeringas precargadas. BD amplió siete veces la capacidad de jeringas de vidrio Neopak XtraFlow en Le Pont-de-Claix para respaldar biológicos de alta viscosidad, confirmando la creciente adopción industrial.[1]BD, "BD y Ypsomed Colaboran para Avanzar en Sistemas de Autoinyección para Biológicos de Alta Viscosidad," news.bd.com La colaboración entre BD y Ypsomed que combina jeringas XtraFlow con autoinyectores subraya el codesarrollo de plataformas de dispositivos. Los fabricantes de equipos que suministran sistemas de pistón accionado por servomotor optimizados para formatos anidados y preesterilizados obtienen una ventaja significativa a medida que los fabricantes exigen niveles de garantía de esterilidad superiores a los de las líneas de viales tradicionales. La preferencia de las farmacias hospitalarias por unidades precargadas que simplifican la administración a pie de cama impulsa aún más el mercado de máquinas de llenado de jeringas.

Transición hacia Líneas de Llenado y Acabado Automatizadas de Alta Velocidad para Biológicos

Los biológicos representan ahora una quinta parte de las ventas farmacéuticas y requieren una manipulación delicada y libre de contaminación. WuXi Biologics logró una tasa de aceptación de calidad del 99,5% en la celda de trabajo robótica SA25 de Cytiva, que llena viales, jeringas y cartuchos en condiciones cerradas. La aparición de inyecciones subcutáneas de gran volumen de hasta 20 mL otorga una prima a la precisión volumétrica durante ciclos prolongados. Con los fabricantes por contrato proyectados para mantener el 54% de la capacidad global de biológicos para 2028, los sistemas versátiles de alto rendimiento que operan en múltiples jurisdicciones ganan terreno.

Adopción de Formatos de Jeringas Anidadas Listas para Usar (RTU)

Las revisiones del Anexo 1 de las BPF de la UE destacan los envases RTU como una herramienta eficaz de control de la contaminación, lo que impulsa el rediseño de las instalaciones de llenado y acabado en torno a nidos preesterilizados.[2]PDA, "Implementación del Anexo 1 de BPF," pda.org La línea MLD Advanced de Syntegon maneja nidos RTU a 400 jeringas por minuto con transferencia sin contacto y pesaje integrado para documentación. Los estudios de caso de Groninger muestran ganancias de capacidad tres veces mayores para Merz Pharma tras cambiar a soluciones RTU flexfill. La reducción de la huella de las instalaciones y la simplificación de la validación hacen que la tecnología RTU sea atractiva para las empresas de biotecnología más pequeñas con espacio limitado en salas blancas.

Estricto Enfoque Regulatorio en la Precisión Aséptica

La EMA aclaró los niveles máximos de biocarga de 10 UFC/100 mL y respaldó los métodos microbianos rápidos, elevando los estándares cuantitativos de rendimiento para las líneas de llenado. El monitoreo en tiempo real de partículas de 5 μm en zonas de Grado A/B y la guía de la FDA sobre velocidad del flujo de aire obligan a los fabricantes de equipos a mejorar los controles ambientales y el registro de datos. Las plataformas que incorporan módulos de gestión del riesgo de calidad y análisis de tendencias satisfacen la creciente carga de documentación y aseguran aprobaciones más rápidas.

Análisis del Impacto de las Restricciones del Mercado de Máquinas de Llenado de Jeringas*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado gasto de capital y costos de validación | -1.2% | Global, con impacto particular en los mercados emergentes | Corto plazo (≤ 2 años) |

| Flexibilidad limitada de los equipos heredados | -0.8% | América del Norte y Europa con infraestructura envejecida | Mediano plazo (2-4 años) |

| Escasez de operadores cualificados en mercados emergentes | -0.6% | Núcleo en APAC, con expansión hacia MEA y América del Sur | Largo plazo (≥ 4 años) |

| Presión de sostenibilidad sobre los circuitos de fluidos de un solo uso | -0.4% | Europa y América del Norte, con expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Gasto de Capital y Costos de Validación

Los sistemas modernos de llenado de jeringas suelen superar los USD 2 millones, y la validación completa puede extenderse 18 meses, lo que desalienta a las empresas más pequeñas. Argonaut Manufacturing Services destinó USD 45 millones para una nueva instalación aséptica en Carlsbad,[3]Business Wire, "Argonaut Manufacturing Services Amplía las Capacidades de Llenado y Acabado Farmacéutico Aséptico," via.ritzau.dk lo que ilustra el peso financiero de la entrada competitiva. El aumento de los precios de las materias primas —el acero superando los USD 800 por tonelada— y los impactos arancelarios reportados por West Pharmaceutical inflan los presupuestos de los proyectos. Las construcciones de salas blancas, la formación del personal y las plataformas de documentación digital elevan aún más el costo total de propiedad.

Flexibilidad Limitada de los Equipos Heredados

Los sistemas más antiguos centrados en viales no pueden adaptarse a nidos RTU ni a biológicos de alta viscosidad, lo que obliga a su sustitución o a costosas modernizaciones. Las farmacias hospitalarias que mantuvieron robots de dispensación de 14 años de antigüedad experimentaron fallos crecientes, lo que motivó actualizaciones completas. Las brechas de integración entre el hardware heredado y el software moderno de gestión de calidad añaden riesgo de cumplimiento normativo. La reorganización de la cartera de Nordson, incluidas las desinversiones, pone de relieve la necesidad de los proveedores de centrarse en tecnologías adaptables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Máquinas de Llenado de Jeringas

Por Tipo:

La Automatización Impulsa la Transformación del MercadoLas plataformas automatizadas representaron el 63,92% del mercado de máquinas de llenado de jeringas en 2025, y el segmento crece a una CAGR del 9,29% hacia 2031 a medida que los reguladores promueven procesos libres de contaminación. La convergencia de una alta participación de mercado y un alto crecimiento posiciona a la automatización como el paradigma dominante. Las configuraciones manuales y semiautomatizadas persisten donde la flexibilidad de los lotes supera al rendimiento, aunque su relevancia disminuye en entornos de BPCf que favorecen cada vez más los módulos robóticos cerrados.

El ascenso de la automatización está impulsado por las actualizaciones del Anexo 1 que fomentan los sistemas cerrados que reducen el contacto humano. Instalaciones como las celdas de trabajo SA25 de Cytiva en WuXi Biologics logran una tasa de aceptación del 99,5%, validando los beneficios de productividad y cumplimiento normativo. Las farmacias hospitalarias aplican la misma lógica, adoptando robots IntelliFill IV que reducen drásticamente los errores en la preparación de medicamentos. A medida que estas ventajas se convierten en expectativas del sector, las unidades automatizadas consolidan su papel en el mercado de máquinas de llenado de jeringas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología:

Los Sistemas de Pistón Accionado por Servomotor Lideran la InnovaciónLa tecnología de pistón accionado por servomotor controló el 44,05% del tamaño del mercado de máquinas de llenado de jeringas en 2025 y avanza a una CAGR del 9,78%. El superior control volumétrico en un amplio rango de viscosidades, especialmente para biológicos ricos en proteínas, impulsa su adopción. Las bombas peristálticas siguen sirviendo a formulaciones sensibles al cizallamiento, mientras que los sistemas de tiempo-presión y gravedad permanecen en nichos heredados.

La MLD Advanced de Syntegon aprovecha la precisión del servomotor para alcanzar 400 jeringas por minuto y documentar cada dispensación para los reguladores. El PICO Nexμs de Nordson combina chorros de servomotor con análisis predictivo, ejemplificando la convergencia de la precisión mecánica y la supervisión digital. Las solicitudes de patentes que describen perfiles de fuerza de doble etapa atestiguan los continuos avances en la precisión de la actuación por servomotor.

Por Capacidad de Producción:

Los Sistemas de Escala Media Ganan ImpulsoLas líneas de alta velocidad que superan las 18.000 SPH mantuvieron una participación de mercado del 28,12% en 2025. Sin embargo, las unidades de escala media (6.001-18.000 SPH) exhiben la CAGR más rápida del 7,88% a medida que los productores combinan producciones comerciales con lotes más pequeños de biológicos. Los sistemas de escala de laboratorio abordan la investigación en etapas tempranas donde los requisitos de volumen se mantienen modestos.

La línea comercial de Vetter que llena 800 jeringas RTU por minuto bajo RABS demuestra una producción elevada dentro de una huella de escala media. El diseño flexible admite cambios frecuentes de formato sin tiempos de inactividad prolongados, adaptándose a carteras de productos en evolución. Los hospitales despliegan capacidad similar en centros de dispensación automatizados que gestionan miles de dosis diarias, lo que subraya la amplitud de la demanda de escala media.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final:

Las Farmacias Hospitalarias Impulsan el CrecimientoLos fabricantes farmacéuticos representaron el 44,76% de la participación del mercado de máquinas de llenado de jeringas en 2025, respaldados por una infraestructura consolidada y carteras de productos de gran éxito. No obstante, las farmacias hospitalarias y de preparación magistral crecen más rápidamente con una CAGR del 10,16%. La automatización reduce los costos laborales, mitiga los errores y cumple con los mandatos de trazabilidad para las preparaciones estériles compuestas.

El centro hospitalario del Norte de Luxemburgo obtuvo ganancias de eficiencia de EUR 4 millones tras adoptar la dispensación automatizada, demostrando los incentivos financieros. El Hospital Universitario de Helsinki gestiona 80.000 referencias utilizando NewIcon Mega-Fixu, combinando el monitoreo de existencias en tiempo real con el cumplimiento de las BPF. Los proveedores ajustan las interfaces y el seguimiento de lotes a los flujos de trabajo hospitalarios, ampliando la penetración.

Análisis Geográfico

Mercado de Máquinas de Llenado de Jeringas en América del Norte

América del Norte retuvo el 42,35% de la cuota del mercado de máquinas de llenado de jeringas en 2025, impulsada por las expansiones de capacidad doméstica y la vigilancia regulatoria que favorece el abastecimiento local. El impulso de BD a la producción de jeringas en Estados Unidos respondió directamente a las advertencias de la FDA sobre dispositivos importados, ejemplificando la relocalización impulsada por políticas. Los fabricantes regionales como Nordson son pioneros en mantenimiento predictivo y características de la Industria 4.0, incorporando ventajas tecnológicas competitivas. Las operaciones de consolidación —la adquisición de Atrion por parte de Nordson por 800 millones de USD— indican el capital disponible y el impulso estratégico para la profundidad de la cartera.

Mercado de Máquinas de Llenado de Jeringas en Europa

Europa mantiene una presencia significativa gracias al liderazgo regulatorio. Las revisiones del Anexo 1 orientan las normas asépticas globales, y los fabricantes de equipos como Syntegon adaptan su oferta a los requisitos listos para usar, alcanzando producciones de 400 unidades por minuto y satisfaciendo los imperativos de no contacto. La inversión de Nipro en su planta de Münnerstadt amplía el suministro europeo de jeringas precargadas y enfatiza prácticas sostenibles como las líneas de lavado energéticamente eficientes. Los proyectos de gemelo digital respaldados por ISPE y las subvenciones de investigación de la UE ilustran el ecosistema de innovación de la región.

Mercado de Máquinas de Llenado de Jeringas en Asia-Pacífico

Asia-Pacífico es el territorio de mayor crecimiento con una CAGR del 10,72% hasta 2031. Los estándares YY 1001-2024 de la NMPA de China establecen métricas estrictas de calidad para jeringas, fomentando la demanda interna de productos conformes. WuXi Biologics logró la liberación bajo BPF apenas 15 meses después de adquirir la celda de trabajo SA25, lo que subraya la velocidad de ejecución regional. Samsung Biologics y Daiichi Sankyo encabezan expansiones multimillonarias que concentrarán el 45% de la capacidad global de biológicos en Asia para 2028. Junto con los incentivos gubernamentales, estas inversiones consolidan a Asia-Pacífico como un centro fundamental para el mercado de máquinas de llenado de jeringas.

Panorama Competitivo

La fragmentación del mercado coexiste con una creciente consolidación. La diferenciación tecnológica, la competencia regulatoria y la amplitud del servicio superan a la escala de fabricación pura. La adquisición por parte de BD de la división de Cuidados Críticos de Edwards Lifesciences por USD 4.200 millones refuerza la integración vertical orientada a suministrar dispositivos, consumibles y soluciones de llenado bajo un mismo techo. Syntegon se centra en equipos RTU mientras Cytiva avanza en celdas de trabajo robóticas que ofrecen tasas de aceptación casi perfectas, destacando las vías de especialización.

La actividad de patentes se concentra en la actuación por servomotor y el diseño de módulos de un solo uso, lo que ilustra una cartera de innovaciones incrementales pero comercialmente relevantes. Los actores del mercado medio aprovechan la experiencia en nichos —por ejemplo, los sistemas flexfill de Groninger— para captar contratos de biotecnología y hospitalarios donde la agilidad supera al volumen. Mientras tanto, los proveedores de automatización como ARxIUM y NewIcon abordan las necesidades hospitalarias posteriores, ampliando el ámbito competitivo más allá de los proveedores tradicionales de equipos farmacéuticos.

Las asociaciones estratégicas proliferan a medida que las empresas buscan soluciones completas. BD colabora con Ypsomed en autoinyectores de alta viscosidad, fusionando la ciencia de los envases con la tecnología de administración. La adquisición de Sarong por parte del Grupo IMA amplía las capacidades de termoformado y supositorios que complementan las líneas de llenado y acabado. El dinámico panorama competitivo recompensa a las empresas que integran análisis digitales, compatibilidad RTU y contratos de servicio para profundizar la fidelización de los clientes.

Líderes de la Industria de Máquinas de Llenado de Jeringas

Nordson Corporation

Romaco Group

Added Pharma B.V.

OPTIMA packaging group GmbH

Automated Systems of Tacoma (AST)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Máquinas de Llenado de Jeringas Incluidas en este Informe

- Maquinaria Industrial Dara, S.L.

- Vanrx Pharmasystems (Cytiva)

- Nordson Corporation

- Musashi Engineering, Inc.

- I.M.A. Industria Macchine Automatiche S.p.A.

- Romaco Group

- Added Pharma B.V.

- Automated Systems of Tacoma (AST)

- Shenzhen Penglai Industrial Corp. Ltd.

- OPTIMA Packaging Group GmbH

- Prosys Innovative Packaging Equipment

- Syntegon Technology GmbH

- Becton, Dickinson & Company (BD)

- Groninger & Co. GmbH

- Marchesini Group S.p.A.

- Robert Bosch Manufacturing Solutions GmbH

- Steriline S.r.l.

- Coesia S.p.A.

- Stäubli International AG

- Shenghi Machinery Co., Ltd.

- Datwyler Holding Inc.

- Accutek Packaging Equipment

- TurboFil Packaging Machines

- Vetter Pharma-Fertigung GmbH & Co. KG

Leer el Análisis de las Empresas del Mercado de Máquinas de Llenado de Jeringas

Desarrollos Recientes de la Industria en el Mercado de Máquinas de Llenado de Jeringas

- Mayo 2025: Syntegon lanzó la máquina de llenado MLD Advanced diseñada para jeringas anidadas RTU, alcanzando 400 jeringas/min con pesaje integrado.

- Mayo 2025: Nipro amplió la producción de jeringas en Münnerstadt, añadiendo líneas y contratando a 100 empleados.

- Abril 2025: West Pharmaceutical Services elevó sus previsiones a pesar de un impacto arancelario de USD 10 millones.

- Febrero 2025: Argonaut Manufacturing Services obtuvo USD 45 millones para ampliar la capacidad de llenado y acabado aséptico.

Alcance del Informe del Mercado Global de Máquinas de Llenado de Jeringas

Una máquina de llenado de jeringas llena las jeringas preesterilizadas con el medicamento deseado. También permite al usuario el llenado por lotes de jeringas para industrias como la farmacéutica y la farmacia hospitalaria. Este informe segmenta el mercado por Tipo (Automatizado, Semiautomatizado, Manual), Industria de Usuario Final (Farmacéutica, CDMO y Otras Industrias de Usuario Final) y Geografía.

Resumen de la Segmentación

| Automatizado |

| Semiautomatizado |

| Manual / De Sobremesa |

| Pistón Accionado por Servomotor |

| Bomba Peristáltica |

| Tiempo-Presión / Volumétrico |

| Vacío / Gravedad |

| Hasta 6.000 (Laboratorio / Clínico) |

| 6.001 - 18.000 (Escala Media) |

| Más de 18.000 (Alta Velocidad Comercial) |

| Empresas de Fabricación Farmacéutica |

| Empresas de Biotecnología |

| Organizaciones de Desarrollo y Fabricación por Contrato (CDMO) |

| Farmacias Hospitalarias y de Preparación Magistral |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Suiza | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Por Tipo | Automatizado | ||

| Semiautomatizado | |||

| Manual / De Sobremesa | |||

| Por Tecnología | Pistón Accionado por Servomotor | ||

| Bomba Peristáltica | |||

| Tiempo-Presión / Volumétrico | |||

| Vacío / Gravedad | |||

| Por Capacidad de Producción (Jeringas por hora) | Hasta 6.000 (Laboratorio / Clínico) | ||

| 6.001 - 18.000 (Escala Media) | |||

| Más de 18.000 (Alta Velocidad Comercial) | |||

| Por Usuario Final | Empresas de Fabricación Farmacéutica | ||

| Empresas de Biotecnología | |||

| Organizaciones de Desarrollo y Fabricación por Contrato (CDMO) | |||

| Farmacias Hospitalarias y de Preparación Magistral | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Francia | |||

| Reino Unido | |||

| Italia | |||

| España | |||

| Rusia | |||

| Países Bajos | |||

| Suiza | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Indonesia | |||

| Tailandia | |||

| Malasia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Colombia | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de máquinas de llenado de jeringas?

El mercado de máquinas de llenado de jeringas se sitúa en USD 2,09 mil millones en 2026 y se proyecta que alcance USD 2,99 mil millones en 2031.

¿Qué tipo de automatización tiene la mayor participación?

Los sistemas de llenado de jeringas automatizados lideran con una participación del 63,92% en 2025 y continúan creciendo rápidamente a una CAGR del 9,29%.

¿Por qué existe una alta demanda de máquinas de pistón accionado por servomotor?

Ofrecen un control volumétrico preciso en un amplio rango de viscosidades, representando el 44,05% de la participación de mercado en 2025 y creciendo a una CAGR del 9,78%.

¿Qué región se está expandiendo más rápidamente?

Asia-Pacífico registra la CAGR regional más alta del 10,72% hasta 2031, impulsada por la armonización regulatoria y las grandes expansiones de capacidad.

Última actualización de la página el: