Tamaño y Participación del Mercado de Empaques para Dispositivos Médicos en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

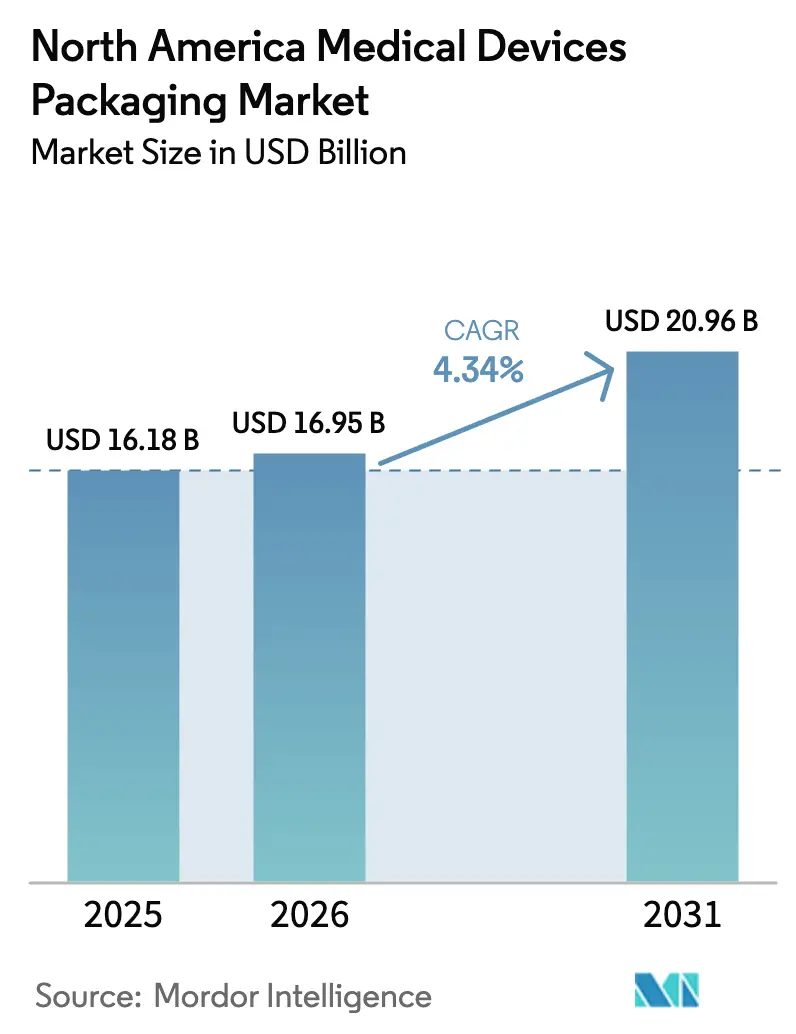

| Tamaño del mercado en el año base (2025) | 16.18 Mil millones de dólares |

| Tamaño del Mercado (2026) | 16.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.34% CAGR |

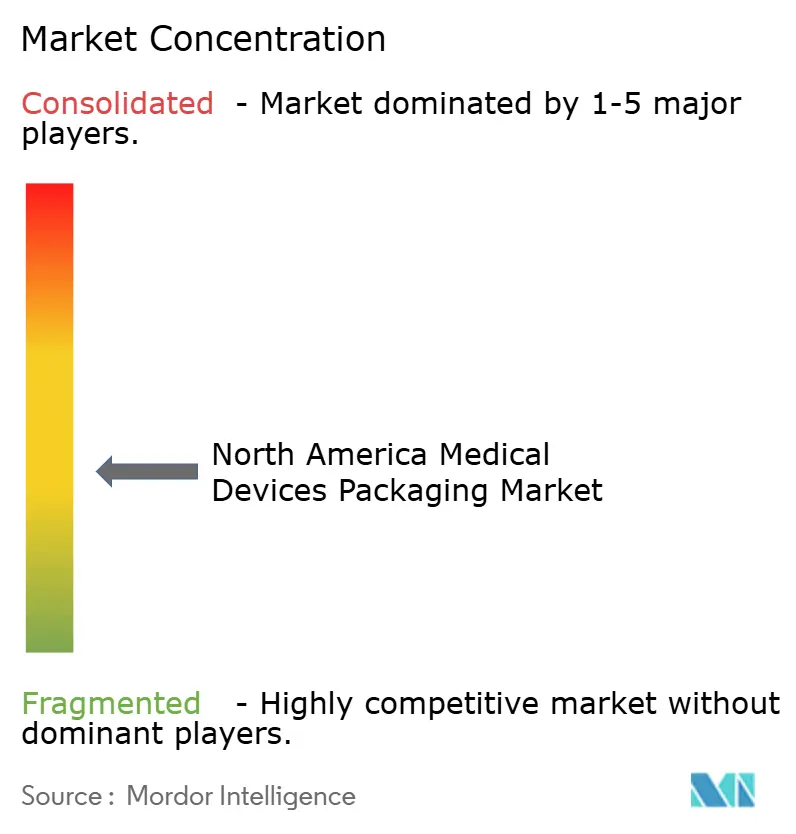

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques para Dispositivos Médicos en América del Norte por Mordor Intelligence

Se espera que el tamaño del Mercado de Empaques para Dispositivos Médicos en América del Norte crezca de USD 16,19 mil millones en 2025 a USD 16,95 mil millones en 2026 y se prevé que alcance USD 20,96 mil millones en 2031 a una CAGR del 4,34% durante 2026-2031.

Varias fuerzas sustentan esta trayectoria: los hospitales están reabasteciendo sus inventarios de procedimientos electivos, los centros de cirugía ambulatoria están adoptando bandejas de instrumentos de un solo uso, y los operadores de atención domiciliaria están escalando los kits de diagnóstico de venta directa al consumidor. Los formatos estériles mantienen una amplia ventaja, aunque los empaques no estériles para monitores portátiles están en aumento a medida que los códigos de reembolso de telesalud maduran. La dinámica de los materiales es igualmente fluida: los plásticos mantienen su dominio, pero los polímeros de base biológica están ganando impulso a medida que los equipos de adquisiciones incorporan cláusulas de huella de carbono en los documentos de licitación. La convergencia regulatoria en torno al Reglamento del Sistema de Gestión de Calidad de la Administración de Alimentos y Medicamentos de los Estados Unidos y las normas de emisiones de óxido de etileno de la Agencia de Protección Ambiental está remodelando la asignación de capital, favoreciendo a los convertidores con laboratorios de validación internos y sistemas de trazabilidad digital capaces de absorber mayores costos de cumplimiento. Como resultado, la disciplina de precios se ha endurecido, y las inversiones estratégicas ahora se orientan hacia la seguridad del suministro de resinas, la ampliación de la capacidad de salas limpias y la integración de sensores inteligentes para proteger los biológicos de cadena de frío.

Conclusiones Clave del Informe

- Por tipo de producto, los empaques estériles representaron el 63,35% de la participación del mercado de empaques para dispositivos médicos en América del Norte en 2025, mientras que los formatos no estériles son el segmento de más rápido crecimiento con una CAGR del 4,93% hasta 2031.

- Por tipo de empaque, las bolsas y sacos lideraron con una participación de ingresos del 37,21% en 2025, y los formatos basados en polímeros de base biológica están proyectados para expandirse a una CAGR del 5,26% hasta 2031.

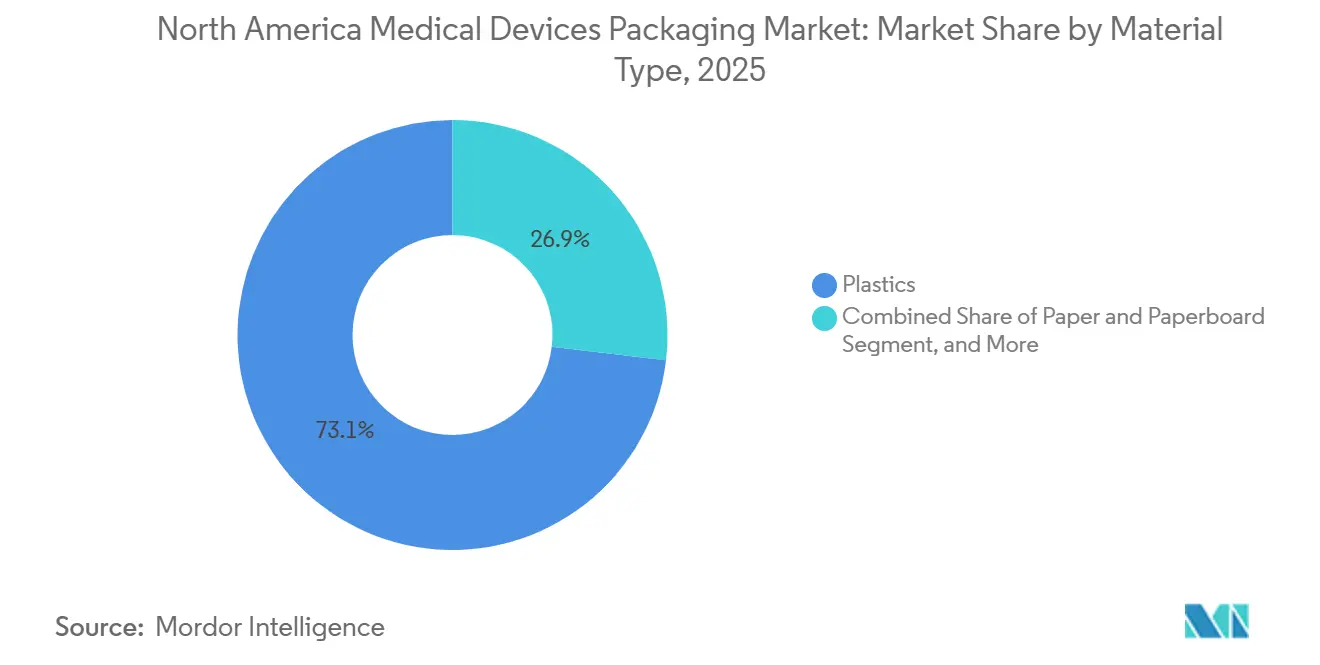

- Por tipo de material, los plásticos representaron el 73,12% del mercado de empaques para dispositivos médicos en América del Norte en 2025, mientras que los polímeros de base biológica registraron el crecimiento más rápido con una CAGR del 5,11%.

- Por aplicación, los instrumentos quirúrgicos y médicos representaron una participación del 33,94% en 2025, mientras que los dispositivos portátiles y de atención domiciliaria avanzan a una CAGR del 5,64% hasta 2031.

- Por geografía, Estados Unidos dominó con el 81,46% del gasto regional en 2025, y se prevé que México crezca a una CAGR del 4,93% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Empaques para Dispositivos Médicos en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Repunte de la Cirugía Electiva Impulsa Mayores Volúmenes de Procedimientos | +0.8% | Estados Unidos y Canadá, concentrado en centros de cirugía ambulatoria | Corto plazo (≤ 2 años) |

| Rápido Desplazamiento hacia Dispositivos de Un Solo Uso y Mínimamente Invasivos | +1.1% | Estados Unidos, expandiéndose hacia México a medida que escala la relocalización de producción | Mediano plazo (2-4 años) |

| Crecimiento en la Atención Domiciliaria y los Kits de Telesalud | +0.9% | Estados Unidos y Canadá, corredores rurales y urbanos desatendidos | Mediano plazo (2-4 años) |

| Los Mandatos de Identificación Única de Dispositivos y Trazabilidad de la Administración de Alimentos y Medicamentos Endurecen las Exigencias de Esterilidad | +0.6% | Estados Unidos, con cumplimiento derivado en Canadá y México | Largo plazo (≥ 4 años) |

| Auge de las Licitaciones Hospitalarias de Sostenibilidad para Empaques de Bajo Carbono | +0.5% | Estados Unidos y Canadá, liderado por redes de distribución integradas | Largo plazo (≥ 4 años) |

| Empaques con Sensores Inteligentes que Permiten el Cumplimiento de la Cadena de Frío | +0.4% | Estados Unidos, concentrado en flujos logísticos de biológicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Repunte de la Cirugía Electiva Impulsa Mayores Volúmenes de Procedimientos

Los volúmenes quirúrgicos ambulatorios en Estados Unidos aumentaron un 6,2% interanual durante 2025, ya que los casos electivos superaron los niveles previos a la pandemia. Los centros ambulatorios prefieren bandejas peel-open presterilizadas que eliminan la mano de obra de reprocesamiento y reducen el riesgo de infección. Las especialidades ortopédica, oftálmica y cardiovascular utilizan bolsas Tyvek de alta barrera y bandejas termoformadas segmentadas para proteger los delicados instrumentos durante el transporte. Los Centros de Servicios de Medicare y Medicaid ampliaron la cobertura de reembolso para 11 procedimientos ambulatorios adicionales en enero de 2025, consolidando la visibilidad de la demanda para los fabricantes de dispositivos.[1]Centros de Servicios de Medicare y Medicaid, "Regla Final del Sistema de Pago Prospectivo para Pacientes Ambulatorios Hospitalarios de Medicare del Año Calendario 2025," cms.gov Los proveedores ahora están reservando resinas y películas de sellado con 6 meses de anticipación para evitar picos en el mercado spot que podrían interrumpir los calendarios de producción de bandejas. Los socios logísticos han respondido añadiendo zonas de manejo estéril dentro de los centros de distribución regionales, manteniendo los tiempos de ciclo en línea con los ajustados calendarios quirúrgicos.

Rápido Desplazamiento hacia Dispositivos de Un Solo Uso y Mínimamente Invasivos

Los instrumentos mínimamente invasivos representaron el 62% de las autorizaciones 510(k) de la Administración de Alimentos y Medicamentos en 2025, 9 puntos más que en 2023. Las bandejas personalizadas deben acomodar mandíbulas articuladas, ejes flexibles y catéteres multilumen sin permitir la migración de componentes. Intuitive Surgical envió 379.000 herramientas de un solo uso para su plataforma de robótica en 2025, cada una envuelta en una bolsa estéril individual que incluye sellos a prueba de manipulaciones.[2]Fuente: Intuitive Surgical, "Resultados del Cuarto Trimestre 2025," isrg.intuitive.com Las líneas de ensamblaje de Clase II de México se expandieron un 18% ese mismo año, alimentando la demanda hacia el norte de bolsas validadas que cumplen con ISO 11607 y las normas de importación de la Administración de Alimentos y Medicamentos. Los convertidores están instalando termoformadoras de cinco ejes que cambian de bandejas de embutición profunda a bolsas planas en menos de una hora, mejorando la utilización de activos. Los fabricantes de equipos originales, por su parte, están estandarizando las dimensiones de las bandejas en todas las familias de productos para reducir los costos de utillaje y simplificar el almacenamiento hospitalario.

Crecimiento en la Atención Domiciliaria y los Kits de Telesalud

El monitoreo remoto de pacientes inscribió a 12,3 millones de beneficiarios de Medicare en 2025, un 34% por encima del año anterior, a medida que los nuevos códigos de reembolso fomentaron una adopción más amplia. Abbott envió 8,7 millones de monitores de glucosa FreeStyle Libre, cada uno en un clamshell resistente a impactos con enlaces de configuración codificados por QR. Las redes de paquetería de comercio electrónico imponen pruebas de caída y compresión ASTM que superan las normas de palés hospitalarios, lo que lleva a los convertidores a integrar insertos de pulpa moldeada y refuerzos de esquina. El diseño gráfico ahora destaca indicaciones de apertura intuitivas y pictogramas paso a paso para reducir las llamadas a la línea de ayuda. La gestión de devoluciones está emergiendo como un nuevo criterio de empaque, con sobres resellables que permiten una logística inversa segura para el reciclaje de sensores. El costo por kit sigue siendo entre un 30% y un 40% inferior al de los empaques estériles hospitalarios, lo que respalda los modelos de suscripción de alto volumen.

Los Mandatos de Identificación Única de Dispositivos y Trazabilidad de la Administración de Alimentos y Medicamentos Endurecen las Exigencias de Esterilidad

La aplicación plena de la Identificación Única de Dispositivos para dispositivos de Clase I en septiembre de 2024 obligó a los convertidores a añadir codificadores de inyección de tinta de alta resolución y cámaras de código de barras en línea. Cada bolsa estéril ahora lleva datos serializados vinculados al lote de esterilización, el lote de resina y el nodo de distribución para una ejecución inmediata de retiros del mercado. West Pharmaceutical Services estimó el costo de serialización por bolsa en USD 0,12 en 2025, tras contabilizar las tarifas de software y la reducción de la velocidad de línea. Los convertidores más pequeños sin herramientas de planificación empresarial enfrentan altos costos de incorporación, lo que acelera la migración de clientes hacia proveedores verticalmente integrados. Los hospitales aprovechan los datos de Identificación Única de Dispositivos para auditar automáticamente las fechas de vencimiento, reduciendo las cancelaciones de inventario en estantes. La siguiente fase implica la integración de chips NFC para que los médicos puedan confirmar el estado de esterilidad con un toque de teléfono inteligente, una función que ya está en fase piloto en cartones de biológicos de alto valor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Relevancia Geográfica |

|---|---|---|---|

| Escalada en el Costo de las Resinas de Grado Médico de Alta Barrera | -0.7% | Estados Unidos y Canadá, con presión de traslado sobre los convertidores con sede en México | Corto plazo (≤ 2 años) |

| Volatilidad en la Capacidad de Esterilización con Óxido de Etileno | -0.5% | Estados Unidos, concentrado en los centros de Illinois, California y Georgia | Mediano plazo (2-4 años) |

| Retrasos en la Calificación de Fabricantes de Equipos Originales para Nuevos Materiales Sostenibles | -0.3% | Estados Unidos y Canadá, afectando los proyectos piloto de adquisición sostenible | Largo plazo (≥ 4 años) |

| Intensidad de Capital de las Pruebas de Validación ISO 11607 | -0.2% | Estados Unidos, limitando a los convertidores pequeños y medianos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada en el Costo de las Resinas de Grado Médico de Alta Barrera

El polietileno y el polipropileno de grado médico se cotizaron entre USD 1,85 y USD 2,10 por libra a finales de 2025, un 14% más que en 2024, debido a interrupciones en los crackers de la Costa del Golfo, bloomberg.com. Las películas de alta barrera con alcohol etileno-vinílico añaden una prima adicional del 25%, comprimiendo los márgenes de los convertidores. Amcor reportó una erosión de 120 puntos básicos en su segmento de empaques médicos en 2025, incluso después de las cláusulas de traslado que se retrasan respecto a los precios spot hasta 90 días. Las empresas más pequeñas que carecen de contratos de cobertura están pivotando hacia mercados industriales o vendiendo líneas estériles por completo. Algunos fabricantes de equipos originales están probando películas de menor calibre para reducir la masa de resina por empaque, pero la validación de la resistencia del sello a menudo compensa los ahorros. En paralelo, los proveedores de resinas de base biológica están negociando descuentos vinculados al volumen para reducir la brecha de precios y ganar adoptantes tempranos.

Volatilidad en la Capacidad de Esterilización con Óxido de Etileno

Las normas de emisiones de la Agencia de Protección Ambiental finalizadas en abril de 2024 llevaron a varias plantas de óxido de etileno a cerrar para realizar modernizaciones, extendiendo los plazos de esterilización por contrato de ocho a catorce semanas a mediados de 2025.[3]Agencia de Protección Ambiental de los Estados Unidos, "Normas de Emisiones de Óxido de Etileno para Instalaciones de Esterilización," epa.gov Sterigenics gastó USD 38 millones en equipos de reducción de emisiones y aumentó las tarifas entre un 8% y un 12% en enero de 2025. Los fabricantes de dispositivos que exploran alternativas de rayos gamma o haz de electrones enfrentan una revalidación de 9 a 12 meses bajo la guía de la Administración de Alimentos y Medicamentos, lo que frena la migración rápida. Algunos convertidores se están asociando con empresas de logística para reservar anticipadamente espacios de óxido de etileno y garantizar tiempos de ciclo de puerta a puerta. Los sistemas de salud regionales han comenzado a almacenar dos meses de inventario de seguridad para evitar retrasos quirúrgicos, inmovilizando capital de trabajo. A largo plazo, las nuevas cámaras de óxido de etileno previstas para Texas e Indiana podrían restaurar la capacidad, pero los obstáculos de permisos sugieren que el alivio no llegará antes de 2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Formatos Estériles Anclan los Ingresos, los No Estériles Ganan Impulso

Los empaques estériles capturaron el 63,35% de la participación del mercado de empaques para dispositivos médicos en América del Norte en 2025, lo que refleja la dependencia hospitalaria de barreras microbianas validadas para implantes, herramientas quirúrgicas y kits de diagnóstico. El segmento está en expansión, aunque a un ritmo moderado del 4,34%, a medida que los costos de validación aumentan bajo las normas armonizadas ISO 13485. Los formatos no estériles están escalando más rápido a una CAGR del 4,93%, impulsados por la distribución de telesalud y atención domiciliaria que evita la esterilización central. La introducción del reembolso por monitoreo remoto de pacientes ya ha redirigido volúmenes sustanciales de unidades hacia canales de paquetería. Los actores del segmento estéril están respondiendo acortando los ciclos de validación con laboratorios internos, aunque la diferencia de costos sigue siendo significativa, posicionando los empaques no estériles como el motor de crecimiento incremental para el mercado de empaques para dispositivos médicos en América del Norte.

La proliferación de los no estériles no implica una contracción de las líneas estériles; más bien, la mezcla interna está cambiando. Las bandejas de un solo uso para plataformas mínimamente invasivas están avanzando, mientras que los empaques de dispositivos reutilizables disminuyen a medida que los comités de control de infecciones impulsan los desechables. Los convertidores que dominan ambos formatos se protegen de las oscilaciones cíclicas, aunque los concentrados únicamente en producción estéril pueden enfrentar presión en la utilización. El mercado de empaques para dispositivos médicos en América del Norte recompensará, por tanto, a los operadores flexibles capaces de ejecutar embolsado de alta velocidad para dispositivos de consumo junto con salas limpias de clase ISO para conjuntos quirúrgicos.

Por Tipo de Empaque: Las Bolsas Siguen Siendo Dominantes, los Polímeros de Base Biológica Alteran la Mezcla

Las bolsas y sacos representaron el 37,21% de los ingresos de 2025, lo que subraya su eficiencia, compatibilidad con la automatización y amplia ventana de esterilización. Las bandejas y clamshells sirven a instrumentos complejos, mientras que los envoltorios, cartones y tapas especiales completan las necesidades específicas de cada aplicación. Los hospitales ahora evalúan métricas de carbono en las licitaciones, lo que lleva a los convertidores a lanzar bolsas con contenido reciclado. Amcor lanzó una línea de polietileno con un 40% de contenido reciclado en enero de 2025, ganando un contrato plurianual con una importante red de distribución integrada. Las innovaciones de base biológica fluyen más rápido hacia las bolsas, que toleran ajustes en la resina sin comprometer el rendimiento del sello.

Las bandejas rígidas siguen siendo importantes para las herramientas robóticas articuladas, e inversiones como la expansión de USD 45 millones de Amcor en Wisconsin añadieron un 30% de capacidad de termoformado en 2024. No obstante, el mejor perfil ambiental de los empaques flexibles, junto con el ahorro en fletes derivado del menor peso dimensional, posiciona a las bolsas para capturar la mayor parte de las ganancias incrementales dentro del mercado de empaques para dispositivos médicos en América del Norte durante el período de pronóstico.

Por Tipo de Material: Los Plásticos Lideran, los Polímeros de Base Biológica Ganan Terreno

Los plásticos aportaron el 73,12% del valor en 2025 gracias a su comprobada biocompatibilidad, resistencia a la perforación y amplias ventanas de esterilización. El papel y el cartón añaden rigidez estructural e imprimibilidad para empaques secundarios, mientras que los laminados metalizados protegen los diagnósticos sensibles a la humedad. Los polímeros de base biológica, aunque solo representan un nicho, están creciendo al 5,11% y son fundamentales para los compromisos de sostenibilidad hospitalaria. Las organizaciones de compras grupales que representan a 4.200 instalaciones ahora asignan hasta el 15% de la puntuación de las licitaciones al impacto de carbono, obligando a los convertidores a realizar pruebas piloto con mezclas de ácido poliláctico y biopolietileno.[4]Healthcare Purchasing News, "Las Organizaciones de Compras Grupales Incorporan Criterios de Sostenibilidad en las Licitaciones de Empaques para Dispositivos Médicos," hpnonline.com

Persisten las brechas de costos. Las bioresinas siguen siendo entre un 40% y un 60% más caras que los equivalentes petroquímicos, y las pruebas ISO 10993 pueden añadir 18 meses a los calendarios de comercialización. Aun así, el Tyvek con un 30% de contenido reciclado de DuPont obtuvo la aceptación de la Administración de Alimentos y Medicamentos en agosto de 2025, demostrando que las formulaciones sostenibles pueden superar las barreras regulatorias cuando los principales fabricantes de equipos originales sufragan los costos de calificación. A medida que mejoren las economías de escala, la penetración de los materiales de base biológica irá erosionando progresivamente la hegemonía de los plásticos en el mercado de empaques para dispositivos médicos en América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Instrumentos Quirúrgicos Lideran, los Dispositivos Portátiles Surgen con Fuerza

Los instrumentos quirúrgicos y médicos representaron el 33,94% de la demanda en 2025, un resultado esperado dado el volumen de procedimientos y los estrictos requisitos de esterilidad. Estos empaques suelen combinar bandejas rígidas, tapas pelables y Tyvek transpirable para soportar vapor al vacío u óxido de etileno. Los dispositivos portátiles y de atención domiciliaria, sin embargo, forman el grupo de más rápido crecimiento con una CAGR del 5,64% hasta 2031. El envío directo al consumidor, las características de apertura simplificadas y el diseño gráfico llamativo enmarcan sus requisitos, diferenciándolos claramente de las bandejas destinadas a hospitales. El lanzamiento del FreeStyle Libre de Abbott ilustra el cambio de escala, ya que millones de clamshells se mueven a través de redes de paquetería cada trimestre.

Las sustancias de diagnóstico dependen de películas de alta barrera con insertos desecantes, mientras que los aparatos y suministros quirúrgicos se inclinan por envoltorios a granel que facilitan el procesamiento estéril central. Los productos dentales y oftálmicos representan nichos especializados que exigen entornos ultraimpios. A lo largo del horizonte de pronóstico, los incentivos de monitoreo remoto y los modelos de reembolso basados en resultados seguirán impulsando los volúmenes de dispositivos portátiles, reforzando su influencia desproporcionada en la evolución del mercado de empaques para dispositivos médicos en América del Norte.

Análisis Geográfico

Estados Unidos generó el 81,46% de los ingresos regionales en 2025, respaldado por una industria de dispositivos doméstica de USD 186 mil millones, 6.200 hospitales y 5.900 centros de cirugía ambulatoria que en conjunto demandan grandes cantidades de bolsas, bandejas y cartones validados. La supervisión de la Administración de Alimentos y Medicamentos, el cumplimiento de ISO 11607 y los protocolos de serialización de Identificación Única de Dispositivos convergen para recompensar la escala y la profundidad técnica, lo que explica por qué los convertidores con laboratorios de validación internos capturan una participación desproporcionada. La alineación regulatoria entre el Reglamento del Sistema de Gestión de Calidad de la Administración de Alimentos y Medicamentos de febrero de 2025 y la ISO 13485 ha endurecido la documentación de biocompatibilidad, aumentando el gasto en validación pero impulsando simultáneamente innovaciones como las etiquetas Seal-ID habilitadas con NFC lanzadas por West Pharmaceutical Services.

Canadá contribuye con una participación menor, de un solo dígito medio, del mercado de empaques para dispositivos médicos en América del Norte. El suministro transfronterizo se ve facilitado por el Programa de Auditoría Única para Dispositivos Médicos, que exime a los convertidores de inspecciones duplicadas. La demanda de empaques se concentra en Ontario y Quebec, donde residen los centros de ensamblaje y distribución de dispositivos domésticos. La densidad de población y la contratación centralizada reducen el consumo per cápita en comparación con Estados Unidos, aunque la inversión constante en clínicas ambulatorias mantiene una base estable para los convertidores que atienden a clientes canadienses.

México es la historia de crecimiento destacada, avanzando a una CAGR del 4,93% hasta 2031. La relocalización de producción ha impulsado a fabricantes de equipos originales multinacionales como Medtronic y Boston Scientific a expandirse a lo largo de los corredores de Baja California y Chihuahua, estimulando la demanda local de bolsas y bandejas conformes con ISO 11607. Sin embargo, la mayoría de los convertidores mexicanos carecen de certificación ISO 13485, lo que obliga a los fabricantes de equipos originales a importar empaques prevalidados desde Estados Unidos, lo que limita la captura de valor doméstico. El crédito fiscal federal que cubre el 30% del equipo de capital adquirido para modernizaciones de salas limpias, introducido en 2025, está destinado a reducir esta brecha de capacidades. A medida que aumenten los niveles de certificación, la participación de México en el mercado de empaques para dispositivos médicos en América del Norte debería incrementarse gradualmente sin desplazar el liderazgo de Estados Unidos.

Panorama Competitivo

En América del Norte, los cinco principales proveedores, Amcor, Sonoco Products, DuPont, 3M y West Pharmaceutical Services, controlan una notable participación del 40% al 45% de la capacidad instalada, lo que indica una concentración de mercado moderada. Estos líderes de la industria se inclinan cada vez más hacia estrategias como la integración vertical y la eliminación de cuellos de botella de capacidad. Por ejemplo, la reciente expansión de termoformado de USD 45 millones de Amcor en Wisconsin no solo aumentó el rendimiento de bandejas en un 30%, sino que también introdujo salas limpias coubicadas, acortando significativamente los ciclos de validación de 16 semanas a apenas 10. Mientras tanto, en marzo de 2025, West Pharmaceutical Services acaparó titulares con la adquisición de un convertidor de películas especiales en Ontario, un movimiento que no solo aseguró el suministro de laminados de alta barrera, sino que también redujo los plazos de entrega a 8 semanas.

La innovación en materiales se está convirtiendo en un factor fundamental en la configuración de las rivalidades de la industria. La colaboración de DuPont con Olympus y Cook Medical en Tyvek con contenido reciclado subraya la creciente importancia de los sustratos sostenibles, que no solo generan primas de precio, sino que también se alinean con las iniciativas de sostenibilidad hospitalaria. Por otro lado, 3M está causando revuelo en el ámbito de los sensores inteligentes, introduciendo indicadores RFID pasivos. Estos indicadores garantizan la integridad de la cadena de frío sin comprometer las barreras estériles y están en línea con la guía preliminar de la Administración de Alimentos y Medicamentos para terapias celulares. Si bien los convertidores más pequeños están encontrando su lugar especializándose en geometrías personalizadas, prototipado rápido y películas biodegradables, se enfrentan a desafíos de capital, especialmente en lo que respecta al cumplimiento de ISO 11607 y la Identificación Única de Dispositivos, lo que presiona sus márgenes.

Estas dinámicas en evolución sugieren un panorama en el que las empresas más grandes y con mayor dominio tecnológico están preparadas para consolidar su posición en el mercado de empaques para dispositivos médicos en América del Norte. En contraste, los competidores especializados están abriendo su propio espacio, enfatizando la agilidad y el ecodiseño para mantenerse competitivos.

Líderes de la Industria de Empaques para Dispositivos Médicos en América del Norte

Amcor plc

DuPont de Nemours, Inc.

Sonoco Products Co.

3M Company

West Pharmaceutical Services

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Amcor lanzó una bolsa de polietileno con un 40% de contenido reciclado validada para apósitos de heridas no estériles, ganando un contrato de suministro de tres años con una importante red de distribución integrada comprometida a reducir a la mitad los residuos en vertederos para 2027.

- Noviembre de 2025: West Pharmaceutical Services completó una expansión de sala limpia de USD 52 millones en Kinston, Carolina del Norte, añadiendo 120.000 pies cuadrados de espacio de Clase ISO 7 para películas de alta barrera utilizadas en jeringas y viales precargados.

- Septiembre de 2025: DuPont inició las ventas comerciales de estructuras Tyvek con un 30% de contenido reciclado posconsumo tras la aceptación del expediente maestro de la Administración de Alimentos y Medicamentos, dirigiéndose a hospitales con estrictas tarjetas de puntuación de sostenibilidad.

- Julio de 2025: Sonoco Products adquirió un convertidor de termoformado en Guadalajara, México, añadiendo 15 millones de bandejas de capacidad anual e incorporando salas limpias con certificación ISO 13485.

Alcance del Informe del Mercado de Empaques para Dispositivos Médicos en América del Norte

El Informe del Mercado de Empaques para Dispositivos Médicos en América del Norte está segmentado por Tipo de Producto (Empaques Estériles, Empaques No Estériles), Tipo de Empaque (Bolsas y Sacos, Bandejas y Clamshells, Cajas y Cartones, Envoltorios y Películas, Otro Tipo de Empaque), Tipo de Material (Plásticos, Papel y Cartón, Metal, Polímeros de Base Biológica), Aplicación (Sustancias de Diagnóstico, Instrumentos Quirúrgicos y Médicos, Aparatos y Suministros Quirúrgicos, Equipos y Suministros Dentales, Productos Oftálmicos, Dispositivos Portátiles y de Atención Domiciliaria, Otras Aplicaciones) y Geografía (Estados Unidos, Canadá, México). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Empaques Estériles |

| Empaques No Estériles |

| Bolsas y Sacos |

| Bandejas y Clamshells |

| Cajas y Cartones |

| Envoltorios y Películas |

| Otro Tipo de Empaque |

| Plásticos |

| Papel y Cartón |

| Metal |

| Polímeros de Base Biológica |

| Sustancias de Diagnóstico |

| Instrumentos Quirúrgicos y Médicos |

| Aparatos y Suministros Quirúrgicos |

| Equipos y Suministros Dentales |

| Productos Oftálmicos |

| Dispositivos Portátiles y de Atención Domiciliaria |

| Otras Aplicaciones |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Producto | Empaques Estériles |

| Empaques No Estériles | |

| Por Tipo de Empaque | Bolsas y Sacos |

| Bandejas y Clamshells | |

| Cajas y Cartones | |

| Envoltorios y Películas | |

| Otro Tipo de Empaque | |

| Por Tipo de Material | Plásticos |

| Papel y Cartón | |

| Metal | |

| Polímeros de Base Biológica | |

| Por Aplicación | Sustancias de Diagnóstico |

| Instrumentos Quirúrgicos y Médicos | |

| Aparatos y Suministros Quirúrgicos | |

| Equipos y Suministros Dentales | |

| Productos Oftálmicos | |

| Dispositivos Portátiles y de Atención Domiciliaria | |

| Otras Aplicaciones | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá la demanda de empaques para dispositivos médicos en América del Norte en 2031?

Se proyecta que el tamaño del mercado de empaques para dispositivos médicos en América del Norte alcance USD 20,96 mil millones en 2031, con una CAGR del 4,34%.

¿Qué formato de producto está creciendo más rápido en la región?

Se prevé que los empaques no estériles, que sirven principalmente a dispositivos de atención domiciliaria y telesalud, crezcan a un 4,93% anual hasta 2031.

¿Por qué los polímeros de base biológica están ganando atención entre los hospitales?

Las organizaciones de compras grupales ahora están incorporando métricas de carbono en las licitaciones, haciendo que el biopolietileno y el ácido poliláctico sean más atractivos a pesar de las primas de precio actuales.

¿Qué impacto tienen las regulaciones sobre el óxido de etileno en los plazos de entrega de empaques?

Las normas de emisiones de la Agencia de Protección Ambiental impulsaron modernizaciones en la esterilización que extendieron los plazos de entrega del óxido de etileno hasta catorce semanas en 2025, presionando los modelos de inventario de dispositivos.

¿Qué país ofrece el mayor potencial de crecimiento dentro de América del Norte?

Se proyecta que México avance a una CAGR del 4,93% hasta 2031, a medida que la relocalización de producción expande el ensamblaje de dispositivos de Clase II y estimula la capacidad de empaques local.

¿Qué tan concentrado está el panorama de proveedores?

Los cinco principales proveedores controlan aproximadamente entre el 40% y el 45% de la capacidad, lo que indica una concentración moderada y espacio continuo para competidores especializados.

Última actualización de la página el: