Tamaño y Participación del Mercado de Envases para el Cuidado Personal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 26.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.09% CAGR |

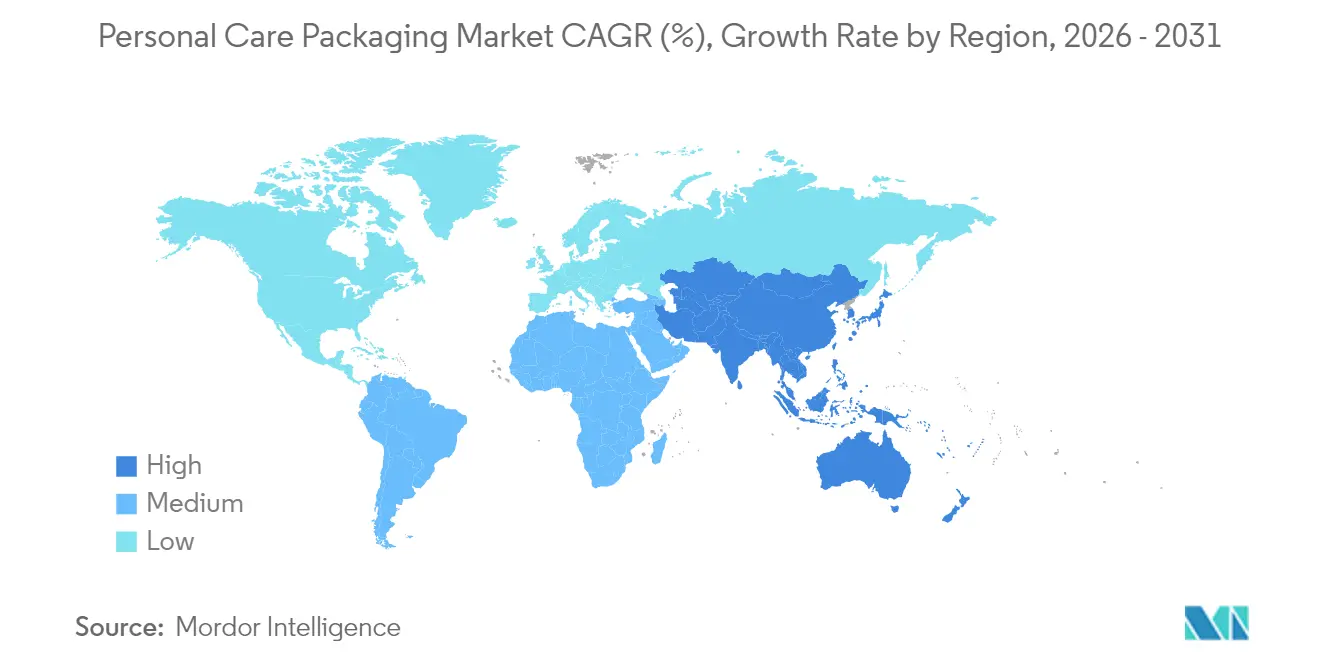

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases para el Cuidado Personal por Mordor Intelligence

El tamaño del Mercado de Envases para el Cuidado Personal fue valorado en USD 25,14 mil millones en 2025 y se estima que crecerá desde USD 26,28 mil millones en 2026 hasta alcanzar USD 32,12 mil millones en 2031, a una CAGR del 4,09% durante el período de pronóstico (2026-2031).

La intensificación de la regulación sobre el contenido reciclado posconsumo (PCR), la necesidad del comercio electrónico de envases listos para envío y la premiumización del consumidor alejan conjuntamente al sector del suministro de productos básicos hacia formatos de ingeniería de precisión. Los plásticos siguen siendo la columna vertebral en volumen, aunque las bolsas flexibles, los tubos de un solo material y los cartuchos de recarga capturan impulso porque reducen los costos de flete y simplifican el reciclaje. El capital de los convertidores fluye ahora hacia asociaciones de reciclaje químico y líneas de inspección con inteligencia artificial de borde que reducen el desperdicio en los cambios de producción, mientras que los propietarios de marcas renegocian los contratos de resina para mitigar las fluctuaciones de materias primas. El enfoque competitivo se desplaza de la escala pura hacia plataformas modulares que permiten cambios de cierre o dosificación sin necesidad de reequipamiento, lo que permite a los especialistas en marketing lanzar ediciones limitadas a menor costo y mayor velocidad.

Conclusiones Clave del Informe

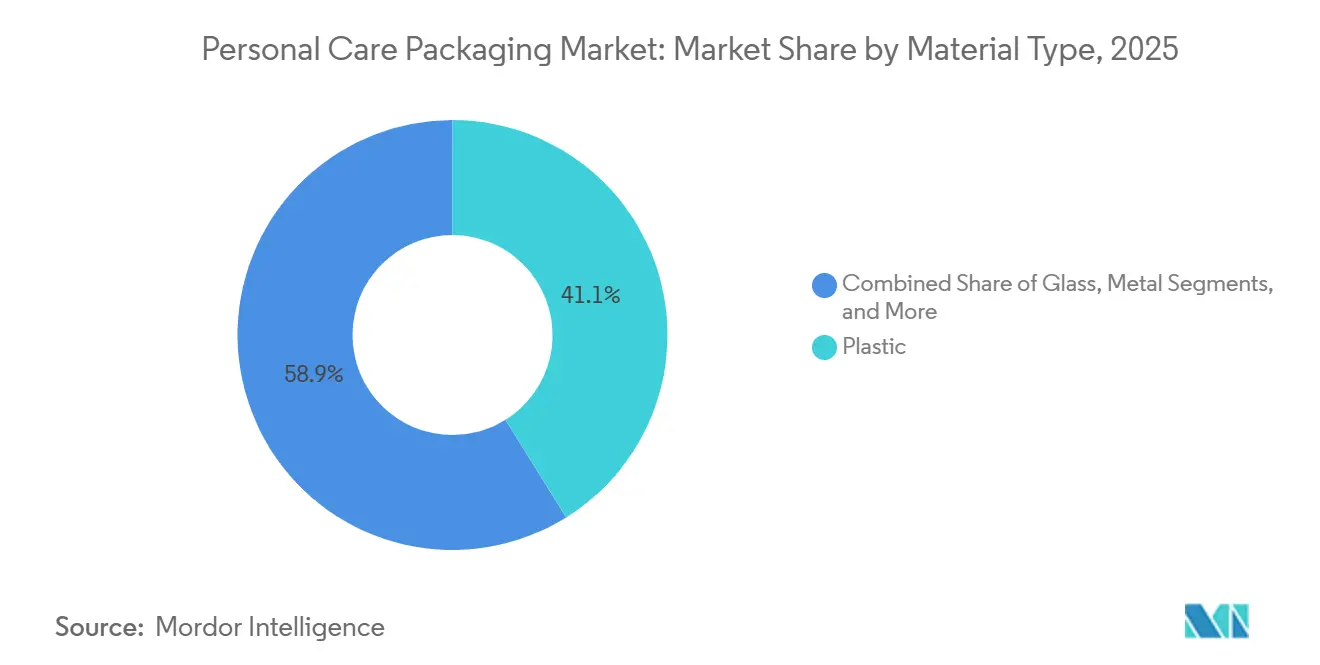

- Por tipo de material, los plásticos representaron el 41,12% de la participación del mercado de envases para el cuidado personal en 2025 y se prevé que registren una CAGR del 4,89% hasta 2031.

- Por formato de envase, las variantes rígidas representaron el 62,76% del mercado de envases para el cuidado personal en 2025, mientras que los formatos flexibles registraron el crecimiento más rápido con una CAGR del 4,51% hasta 2031.

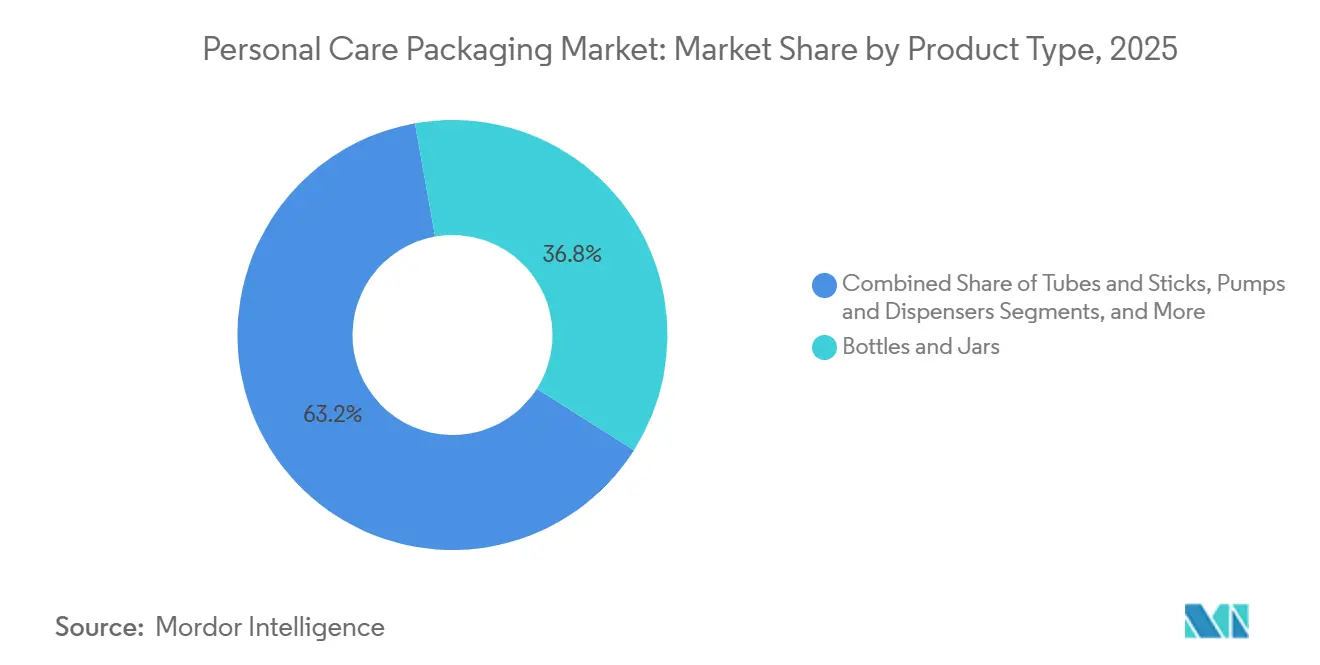

- Por tipo de producto, las botellas y frascos representaron el 36,81% de los ingresos en 2025, mientras que se proyecta que las bolsas y sobres crezcan a un 5,27% durante 2026-2031.

- Por aplicación, el cuidado de la piel lideró con el 31,12% del valor en 2025; los desodorantes y fragancias registran la CAGR proyectada más alta del 5,44% hasta 2031.

- Por geografía, Asia-Pacífico representó el 33,37% de las ventas de 2025, aunque se prevé que América del Sur crezca a una CAGR del 5,08% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Envases para el Cuidado Personal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Premiumización de las Referencias de Belleza en Mercados Emergentes | +0.8% | Núcleo de Asia-Pacífico, América del Sur, Oriente Medio | Mediano plazo (2-4 años) |

| Cumplimiento Omnicanal que Impulsa Envases Protectores y Listos para Envío | +0.7% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Normativas de Sostenibilidad que Exigen Más del 30% de Contenido PCR | +0.9% | Europa y América del Norte, con extensión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción Rápida de Formatos de Dispensación de Recarga en el Hogar | +0.6% | Centros urbanos de Europa y América del Norte | Mediano plazo (2-4 años) |

| Líneas de Llenado con Inteligencia Artificial de Borde que Reducen el Costo por Referencia | +0.5% | Global, adopción temprana en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento Explosivo del Cuidado Masculino en el Sudeste Asiático | +0.6% | Sudeste Asiático (Indonesia, Vietnam, Filipinas, Tailandia) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Premiumización de las Referencias de Belleza en Mercados Emergentes

El aumento de los ingresos de la clase media en India, Brasil y China orienta a los compradores hacia productos de cuidado personal de marca envasados en vidrio, aluminio y plásticos premium que señalan calidad.[1]Economic Times, "El Mercado de Belleza y Cuidado Personal de India Crece un 12 Por Ciento en 2025," economictimes.indiatimes.com El sector de la belleza en India creció un 12% en 2025 a medida que los consumidores urbanos optaron por botellas en relieve, frascos metalizados y bombas con evidencia de manipulación. La marca brasileña Natura amplió sus programas de vidrio recargable que posicionan la permanencia como prueba de sostenibilidad, fomentando precios premium en los lineales. En China, las ciudades de segundo nivel registraron un aumento del 18% en sueros de cuidado masculino que requieren dispensadores sin aire para proteger los ingredientes activos y reforzar la imagen de marca científica. La inversión de los convertidores se inclina, por tanto, hacia líneas de estampado en caliente, metalización al vacío y bombas sin aire que generan pedidos de mayor margen al tiempo que satisfacen las demandas de los minoristas de estética de lujo.

Cumplimiento Omnicanal que Impulsa Envases Protectores y Listos para Envío

El comercio electrónico de belleza alcanzó el 35% de las ventas en América del Norte y el 28% en Europa durante 2025, desplazando el diseño de envases hacia variantes que sobreviven a la clasificación de paquetes y siguen siendo presentables en el lineal.[2]McKinsey and Company, "Tendencias de Envases para el Comercio Electrónico de Belleza 2025," mckinsey.com La bolsa flexible de doble pared de Amcor redujo las tasas de rotura en un 40% en los envíos directos al consumidor, demostrando que las botellas rígidas delgadas pueden ser reemplazadas por películas más ligeras. Los minoristas también exigen envases que migren del expositor de la tienda al cartón de envío sin relleno adicional de huecos, lo que promueve botellas rígidas apilables con asas integradas y bolsas reforzadas en las esquinas de tensión. Dado que el flete representa en promedio entre el 8% y el 12% del costo de destino, los expedidores prefieren diseños que aumenten la densidad de palés y reduzcan las tarifas por peso dimensional.

Normativas de Sostenibilidad que Exigen Más del 30% de Contenido PCR

El Reglamento 2025/40 de la Unión Europea obliga a que los envases de plástico contengan al menos un 30% de PCR para 2030, lo que cataliza acuerdos entre convertidores y recicladores químicos e inversiones en trazabilidad de la cadena de custodia. L'Oréal tiene como objetivo un 50% de PCR a nivel global para 2030, lo que obliga a renegociar los contratos de polietileno y polipropileno que cumplen con los estándares de pureza de grado cosmético. La Ley del Senado 54 de California refleja los umbrales europeos, por lo que las multinacionales armonizan sus carteras a nivel mundial para evitar el doble utillaje. Las normas de divulgación ISO 14021 endurecen los requisitos de prueba para las declaraciones de «reciclable», lo que eleva los presupuestos de cumplimiento pero también elimina el lavado verde. Las primas del PCR del 5-8% sobre la resina virgen aumentan los costos de insumos, aunque las marcas absorben el impacto porque las credenciales de sostenibilidad influyen cada vez más en la elección del consumidor.

Adopción Rápida de Formatos de Dispensación de Recarga en el Hogar

Los sistemas de recarga crecieron rápidamente en Europa y América del Norte a medida que las marcas competían por reducir el plástico de un solo uso. Los quioscos Refill on the Go de Unilever se extendieron a 150 tiendas en el Reino Unido, reduciendo el peso del envase por uso en un 70% y disminuyendo las emisiones de transporte mediante la logística de concentrados. El lápiz labial recargable de L'Oréal utiliza cartuchos magnéticos que se venden con un descuento del 40% respecto a las unidades tradicionales tras la compra inicial del estuche, generando fidelización del cliente. La ley AGEC de Francia establece un objetivo del 20% de productos recargables en el gran comercio minorista para 2030, lo que impulsa la inversión en diseño de dispensadores y logística inversa para la recogida y saneamiento. Las bolsas de concentrado alojadas en contenedores duraderos desplazan el volumen hacia películas flexibles e impulsan los pedidos en línea recurrentes que equilibran la comodidad con los mensajes de sostenibilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Volátiles de Poliolefinas y Materias Primas de PET | -0.6% | Global, agudo en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Prohibiciones de Plásticos de Un Solo Uso en la UE y Determinados Estados de EE. UU. | -0.5% | Europa y América del Norte (California, Washington, Nueva York) | Mediano plazo (2-4 años) |

| Cuellos de Botella en la Cadena de Suministro de Aluminio y Vidrio | -0.4% | Global, concentrado en Europa y América del Norte | Mediano plazo (2-4 años) |

| Auge de los Artículos de Tocador en Formato Sólido que Reemplazan los Envases Primarios | -0.3% | Centros urbanos de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Poliolefinas y Materias Primas de PET

El polietileno y el PET oscilaron entre un 15% y un 25% de un trimestre a otro durante 2024, comprimiendo los márgenes de los convertidores sujetos a precios de venta de 60 a 90 días.[3]ICIS, "Precios de Resina PET Volátiles en Medio de Cambios en la Oferta y la Demanda," icis.com El PET PCR se cotiza con una prima del 10-15% sobre el PET virgen, amplificando la volatilidad para las empresas que persiguen mandatos de contenido reciclado. Los actores más pequeños sin herramientas de cobertura salieron del mercado o se fusionaron, como lo evidencian tres fabricantes europeos de tubos que se vendieron en 2025. Las pausas en el gasto de capital siguen a los picos de precios, retrasando la instalación de nuevas líneas de extrusión o moldeo por soplado y limitando la capacidad de respuesta de la oferta. El PET PCR se cotiza con una prima del 10-15% sobre el virgen, agravando la volatilidad para las empresas que persiguen mandatos de contenido reciclado. Las marcas responden firmando contratos anuales de resina que sacrifican los ahorros oportunistas a cambio de certeza presupuestaria, aunque la estrategia limita la flexibilidad a corto plazo.

Prohibiciones de Plásticos de Un Solo Uso en la UE y Determinados Estados de EE. UU.

La Directiva de Plásticos de Un Solo Uso de la UE restringe los artículos no reciclables. La Ley del Senado 54 de California extiende normas similares, fragmentando el mercado estadounidense.[4]Legislatura de California, "Proyecto de Ley del Senado 54: Ley de Responsabilidad del Productor por Contaminación Plástica," leginfo.legislature.ca.gov Las marcas o bien readaptan los envases para cumplir con la norma global más estricta o mantienen referencias específicas por región, lo que aumenta la complejidad del inventario y el estrés de amortización del utillaje, en particular para las empresas más pequeñas. La ambigüedad en la certificación de películas compostables o de base biológica novedosas ralentiza aún más la innovación en materiales porque la infraestructura municipal sigue siendo irregular. Los minoristas aplican cargos adicionales por devolución a los envases no conformes, comprimiendo los márgenes y promoviendo cambios acelerados hacia tubos de polietileno de un solo material, envases secundarios de cartón o formatos de aluminio que superan las pruebas de reciclabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Plásticos Mantienen el Liderazgo Mientras las Variantes de Base Biológica Ganan Terreno

Los plásticos generaron el 41,12% de los ingresos de 2025 y, con la integración de PCR y bioresinas, están en camino de registrar la CAGR más rápida del 4,89% hasta 2031, reforzando su primacía en el mercado de envases para el cuidado personal. Las bolsas de polietileno y los tubos exprimibles dominan porque la resistencia química y la resistencia al sellado térmico se alinean con las recargas de concentrado, mientras que el polipropileno destaca en cierres y bombas que requieren resistencia a la fatiga. El PET mantiene su cuota en botellas rígidas transparentes que protegen las fragancias, incluso cuando el PVC retrocede bajo la presión de eliminación progresiva europea vinculada a la migración de plastificantes. El polietileno de base de caña de azúcar y el PLA de origen de maíz capturan el 3% del segmento de plásticos, favorecidos por las marcas dispuestas a pagar primas de dos dígitos para destacar la sostenibilidad en el envase.

El vidrio, que representó el 22% en 2025, triunfa en las fragancias de prestigio donde el peso señala artesanía, aunque las roturas en el comercio electrónico y el mayor flete dificultan el escalado del volumen. La posición del aluminio del 18%, impulsada por los aerosoles de desodorante y los formatos de viaje, se beneficia de los argumentos de reciclabilidad infinita. La cuota del cartón del 19% se centra en los estuches plegables que cuentan historias de marca, aunque la sensibilidad a la humedad limita el uso en envases primarios. En conjunto, estas dinámicas mantienen a los plásticos en el núcleo del mercado de envases para el cuidado personal, pero el aumento de las opciones de base biológica amplía las opciones de materiales y alienta a los convertidores a diversificar sus carteras de extrusoras.

Por Formato de Envase: El Rígido Mantiene la Ventaja de Escala Mientras el Flexible se Acelera

Las unidades rígidas representaron el 62,76% del valor de 2025 y mantienen su dominio gracias a la infraestructura establecida de líneas de llenado y la presencia en el lineal, vital para el cuidado de la piel y el cabello. Las bombas integradas y las válvulas de aerosol refuerzan la confianza en la marca mediante una dosificación precisa, apoyando precios más elevados dentro del mercado de envases para el cuidado personal. Los envases flexibles, el 37,24% restante, superan al mercado con una CAGR del 4,51%, impulsados por la durabilidad en el comercio electrónico, el ahorro de peso de material de hasta el 70% y las tarifas de ecomodulación regulatoria que penalizan los artículos rígidos y pesados.

La bolsa de doble pared de Amcor, que combina capas de barrera y amortiguación, demuestra el siguiente paso, eliminando los insertos separados al tiempo que reduce a la mitad las reclamaciones por rotura. Las preferencias de las plataformas de recarga se inclinan aún más hacia los concentrados flexibles, ya que las bolsas de uso múltiple amortizan las emisiones de flete a lo largo de varios ciclos de uso en el baño. Mientras tanto, los productores de envases rígidos mitigan la erosión de cuota impulsando el aligeramiento y el cumplimiento de tapas unidas para satisfacer las directivas de la UE sin sacrificar la familiaridad del consumidor.

Por Tipo de Producto: Las Botellas y Frascos Anclan el Gasto, las Bolsas Presentan el Mayor Potencial de Crecimiento

Las botellas y frascos aportaron el 36,81% de la facturación de 2025, con las botellas de PET liderando el cuidado del cabello masivo y los frascos de vidrio anclando las cremas de prestigio. Las paredes transparentes permiten a los usuarios controlar los niveles de llenado, lo que ayuda a mantener las compras repetidas en el mercado de envases para el cuidado personal. Las bombas y dispensadores le siguen con un 21%, distinguidos por la válvula SimpliSqueeze de AptarGroup de 2025, que dosifica sueros viscosos, reduciendo el exceso de dispensación y reforzando las percepciones premium.

Se prevé que las bolsas y sobres suban un 5,27% hasta 2031, impulsados por la demanda de tamaños de prueba, las normas de viaje y la economía de la recarga en el hogar. Los sobres de un solo uso se enfrentan a prohibiciones en Europa y determinados estados de EE. UU., lo que empuja a las marcas hacia bolsas resellables de uso múltiple que cumplen los umbrales de reciclaje. Los tapones y cierres, con un 15% en 2025, hacen la transición hacia diseños unidos que añaden fracciones de céntimo al costo unitario pero evitan sanciones regulatorias. Los dispensadores sin aire de un solo material y los conjuntos de cuentagotas son ideales para formulaciones sensibles al oxígeno, capturando ingresos de nicho y elevando los precios de venta promedio para los convertidores.

Por Aplicación: El Cuidado de la Piel Lidera los Ingresos, los Desodorantes y Fragancias Superan el Crecimiento

El cuidado de la piel aportó el 31,12% de las ventas de 2025 porque los sueros, hidratantes y protectores solares requieren envases de barrera complejos que justifican márgenes premium dentro del debate sobre la participación del mercado de envases para el cuidado personal. El cuidado del cabello, con un 24%, se enfrenta a las barras de champú sólido que reducen la demanda de botellas, aunque los líquidos para el tratamiento del color y anticaspa sostienen el rendimiento de las botellas de PET.

Los desodorantes y fragancias proyectan la CAGR más rápida del 5,44% hasta 2031, a medida que el cuidado masculino en el Sudeste Asiático se dispara y los perfumes premium en América Latina ganan tracción con la renta disponible. Los aerosoles de aluminio y los frascos de vidrio esculpidos dominan estas categorías, elevando el valor promedio del envase. El cuidado bucal se sitúa en el 16%, con tubos de pasta de dientes laminados que evolucionan hacia diseños de polietileno de un solo material que agilizan el reciclaje. Los productos de maquillaje, el cuidado del bebé y los artículos de viaje completan el resto, adoptando cada uno formatos ligeros o recargables para alinearse con los umbrales de residuos de los minoristas.

Análisis Geográfico

Asia-Pacífico representó el 33,37% en 2025 y sigue siendo el ancla del mercado de envases para el cuidado personal. Los lanzamientos de fragancias premium en China adoptan el vidrio recargable para atraer a compradores con conciencia ecológica, mientras que los consumidores urbanos de India optan por bombas metalizadas en el cuidado de la piel y el cabello. El crecimiento de dos dígitos del cuidado masculino en el Sudeste Asiático impulsa las líneas de latas de aerosol de aluminio, mientras que la sociedad envejecida de Japón apoya los dispensadores sin aire antienvejecimiento. Las marcas de K-beauty orientadas a la exportación de Corea del Sur especifican bolsas con barrera de humedad que resisten los tránsitos tropicales, y Australia avanza pronto en los mandatos del 30% de PCR, sirviendo como campo de pruebas para la tecnología de trazabilidad antes de su implementación en toda Asia.

Europa controló el 28% en 2025, moldeada por estrictas cuotas de PCR, normas de tapas unidas y auditorías de ecoetiquetas que obligan a los convertidores a establecer alianzas de reciclaje químico. Alemania y Francia amplían los pasillos de recarga en tienda, reduciendo el material por uso en un 70% y vinculando a los compradores a contenedores duraderos. Italia y España confían en los frascos de vidrio para expresar el lujo en los clusters de fragancias, pero el flete y las roturas frenan el crecimiento unitario. Europa del Este, liderada por Polonia, atrae la deslocalización cercana de convertidores que combina menores costos laborales con proximidad regional, añadiendo capacidad de tubos y cierres para las marcas occidentales.

América del Norte aportó el 22% de los ingresos en 2025, con las demandas omnicanal de EE. UU. impulsando envases que se trasladan del lineal a la puerta del cliente sin relleno adicional de huecos. La prohibición progresiva de plásticos de un solo uso en Canadá acelera los flexibles de un solo material y el cartón. La capacidad de deslocalización cercana de México alivia las restricciones arancelarias y de plazos de entrega para las marcas estadounidenses. Las leyes estatales divergentes, en particular la Ley del Senado 54 de California y el impuesto sobre envases de Washington, aumentan la complejidad, lo que lleva a la adopción nacional del estándar más estricto para evitar carteras fragmentadas.

Se prevé que América del Sur crezca a una CAGR del 5,08% hasta 2031, beneficiándose de las iniciativas de vidrio recargable de Brasil y de los compradores urbanos aspiracionales de Argentina que invierten sus ingresos en fragancias importadas que exigen valores de envase elevados. Oriente Medio, con un 8%, se centra en cierres de vidrio ornamentados y metalizados para perfumes de lujo, con Turquía como centro de convertidores. La cuota del 7% de África en el mercado depende en gran medida de los sobres por razones de asequibilidad, aunque las prohibiciones municipales de plásticos de un solo uso están orientando los mercados hacia bolsas resellables de uso múltiple.

Panorama Competitivo

Los 10 principales proveedores, incluidos Albea, Amcor, AptarGroup, Gerresheimer, HCP Packaging, Silgan Holdings y Verescence, controlan aproximadamente el 45% de la capacidad global. Sin embargo, este dominio deja un espacio para los especialistas regionales, en particular en áreas como los tubos de un solo material y las bombas sin aire. El panorama competitivo está desplazando su enfoque hacia plataformas modulares. Estas plataformas facilitan el intercambio de cierres y el ajuste de dosificación sin necesidad de reequipamiento. Un testimonio de esta tendencia es el sistema Moda de Amcor, que ha logrado reducir los costos de proliferación de referencias en un 20%. De manera similar, la válvula SimpliSqueeze de AptarGroup, conocida por su control preciso de la dosis, exige una prima de precio del 15-25% en el segmento de cuidado de la piel de lujo.

Asegurar resina reciclada posconsumo (PCR) se ha convertido en un movimiento estratégico, lo que ha llevado a una oleada de acuerdos de integración hacia adelante. Un ejemplo destacado es la asociación de Amcor en enero de 2026, que aseguró 50.000 toneladas por año de PET PCR, subrayando la importancia de cubrirse contra los riesgos de materias primas. En el ámbito de las fusiones y adquisiciones, la adquisición de un fabricante de tubos brasileño por parte de Silgan por USD 120 millones no solo amplía su presencia de deslocalización cercana, sino que también pone de relieve la tendencia de consolidación de la industria. Mientras tanto, la innovación de Verescence en la producción de vidrio más ligero no solo reduce a la mitad las emisiones de flete, sino que también garantiza la continua relevancia del vidrio en el envasado.

Si bien los actores establecidos dominan, las empresas emergentes se aventuran en territorios innovadores, explorando películas de algas marinas y cierres de micelio. Sin embargo, estos recién llegados se enfrentan a desafíos significativos, con primas de costo que oscilan entre el 50% y el 100% y navegando por vías regulatorias inexploradas, lo que mantiene su adopción limitada. En el frente tecnológico, los sistemas de visión con inteligencia artificial de borde están causando sensación. Estos sistemas no solo minimizan el desperdicio por defectos, sino que también facilitan las tiradas de microlotes. Esta capacidad permite a las marcas atender a la microsegmentación, mejorando aún más la propuesta de valor para los convertidores más allá de la simple conformación de productos básicos.

Líderes de la Industria de Envases para el Cuidado Personal

Albéa S.A.

HCP Packaging Group

Gerresheimer AG

Amcor plc

AptarGroup, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Amcor se asoció con un reciclador químico europeo para asegurar 50.000 t/año de PET PCR, invirtiendo conjuntamente en líneas de clasificación y lavado para aumentar la producción de grado alimentario en un 25% para 2027.

- Diciembre de 2025: AptarGroup lanzó un dispensador sin aire de polipropileno de un solo material que elimina las piezas de múltiples materiales destinadas al vertedero y exige una prima de precio del 20%.

- Noviembre de 2025: Gerresheimer finalizó una expansión de EUR 80 millones (USD 84,8 millones) de su planta alemana de viales de vidrio para atender a los cosméticos que requieren cumplimiento con la norma ISO 15378.

- Octubre de 2025: Silgan Holdings adquirió un fabricante de tubos brasileño por USD 120 millones, añadiendo 200 millones de unidades de capacidad anual y laminación de barrera propietaria.

- Septiembre de 2025: Albea inauguró una instalación de USD 50 millones en India con llenado automatizado y decoración interna para reducir los plazos de entrega para clientes nacionales y multinacionales.

Alcance del Informe Global del Mercado de Envases para el Cuidado Personal

El Informe del Mercado de Envases para el Cuidado Personal está segmentado por Tipo de Material (Plástico, Vidrio, Metal, Papel y Cartón), Formato de Envase (Flexible, Rígido), Tipo de Producto (Botellas y Frascos, Tubos y Barras, Bombas y Dispensadores, Bolsas y Sobres, Tapones y Cierres, Otros Tipos de Producto), Aplicación (Cuidado de la Piel, Cuidado del Cabello, Cuidado Bucal, Productos de Maquillaje, Desodorantes y Fragancias, Cuidado del Bebé, Otras Aplicaciones) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Plástico | Polietileno |

| Polipropileno | |

| PET y PVC | |

| Poliestireno | |

| Plásticos de Base Biológica | |

| Otros Tipos de Material Plástico | |

| Vidrio | |

| Metal | |

| Papel y Cartón |

| Flexible |

| Rígido |

| Botellas y Frascos |

| Tubos y Barras |

| Bombas y Dispensadores |

| Bolsas y Sobres |

| Tapones y Cierres |

| Otros Tipos de Producto |

| Cuidado de la Piel |

| Cuidado del Cabello |

| Cuidado Bucal |

| Productos de Maquillaje |

| Desodorantes y Fragancias |

| Cuidado del Bebé |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Tipo de Material | Plástico | Polietileno |

| Polipropileno | ||

| PET y PVC | ||

| Poliestireno | ||

| Plásticos de Base Biológica | ||

| Otros Tipos de Material Plástico | ||

| Vidrio | ||

| Metal | ||

| Papel y Cartón | ||

| Por Formato de Envase | Flexible | |

| Rígido | ||

| Por Tipo de Producto | Botellas y Frascos | |

| Tubos y Barras | ||

| Bombas y Dispensadores | ||

| Bolsas y Sobres | ||

| Tapones y Cierres | ||

| Otros Tipos de Producto | ||

| Por Aplicación | Cuidado de la Piel | |

| Cuidado del Cabello | ||

| Cuidado Bucal | ||

| Productos de Maquillaje | ||

| Desodorantes y Fragancias | ||

| Cuidado del Bebé | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el gasto global esperado en envases para el cuidado personal para 2031?

Se prevé que el mercado alcance USD 32,12 mil millones para 2031, frente a USD 26,28 mil millones en 2026.

¿Qué material de envase crece más rápido dentro de la belleza y el cuidado personal?

Se proyecta que los plásticos, impulsados por las resinas de base biológica y el contenido reciclado posconsumo, se expandan a una CAGR del 4,89% hasta 2031.

¿Por qué las bolsas flexibles están ganando cuota en los envíos de cuidado personal?

Reducen el peso del envase hasta en un 70%, disminuyen los costos de flete y resisten los daños durante la clasificación de paquetes en el comercio electrónico, apoyando una CAGR del 4,51% hasta 2031.

¿Cómo afectan los mandatos de PCR en Europa a las opciones de envase?

Las normas que exigen al menos un 30% de contenido reciclado empujan a las marcas hacia los plásticos PCR, impulsan las inversiones en reciclaje químico y elevan los costos de materias primas entre un 5% y un 8%.

¿Dónde está creciendo más rápidamente la demanda de envases para desodorantes?

El Sudeste Asiático, especialmente Indonesia y Vietnam, muestra un crecimiento de dos dígitos a medida que el cuidado masculino se acelera, apoyando una CAGR del 5,44% para los envases de desodorantes y fragancias.

¿Qué mejora tecnológica ayuda a los convertidores a reducir los costos de cambio de referencia?

Los sistemas de visión con inteligencia artificial de borde agilizan los ajustes de las líneas de llenado, mientras que las plataformas modulares como el sistema Moda de Amcor pueden reducir los gastos de proliferación de referencias en aproximadamente un 20%.

Última actualización de la página el: