Tamaño y Participación del Mercado de Juguetes Educativos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

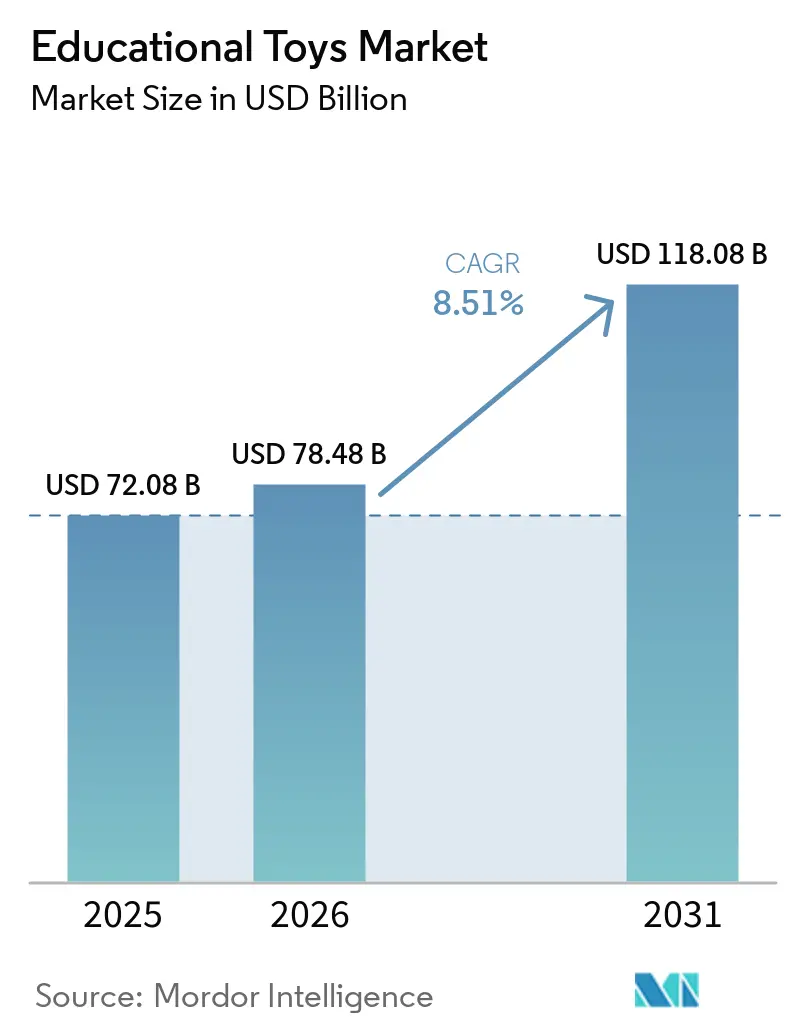

| Tamaño del Mercado (2026) | 78.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 118.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.51% CAGR |

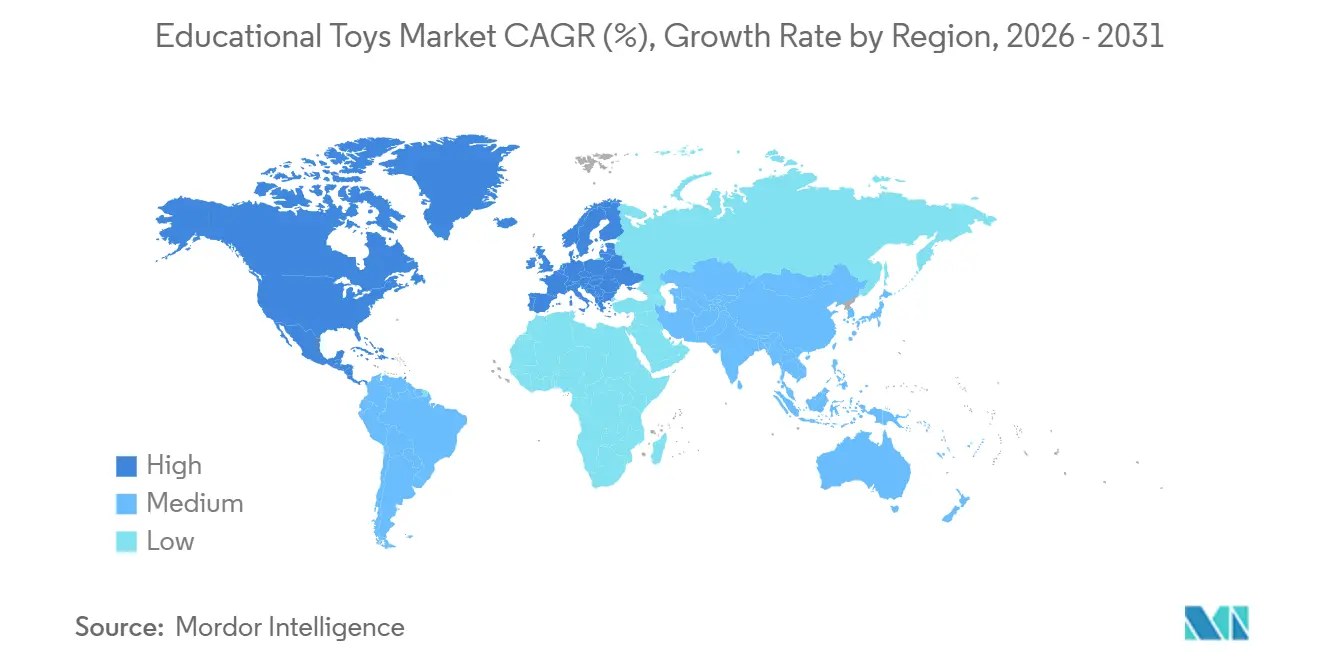

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

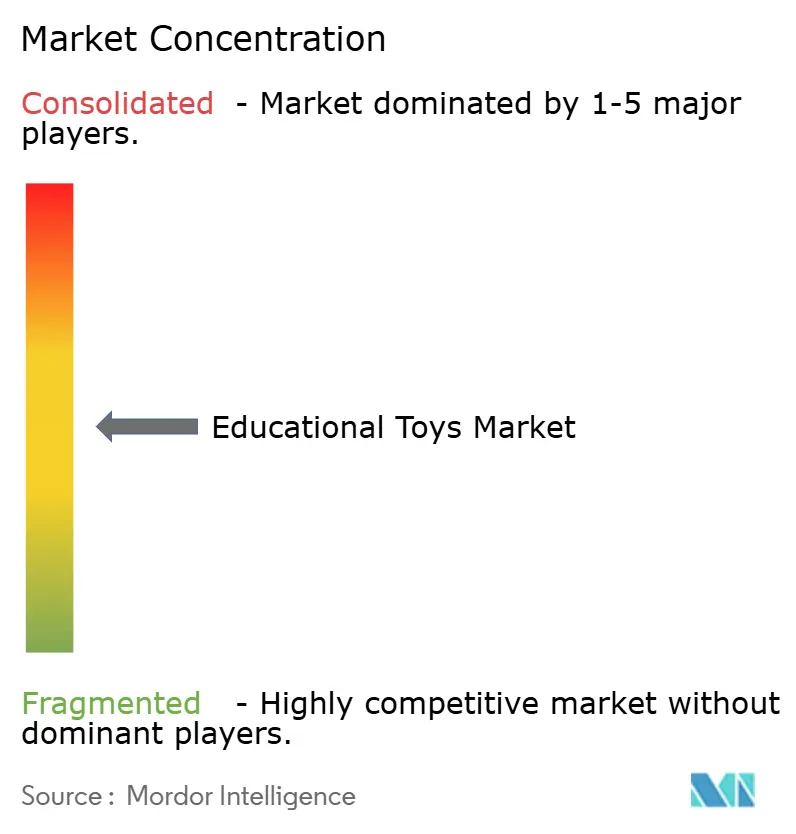

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Juguetes Educativos por Mordor Intelligence

Se espera que el tamaño del mercado de juguetes educativos crezca de 72,08 mil millones de USD en 2025 a 78,48 mil millones de USD en 2026 y se prevé que alcance los 118,08 mil millones de USD para 2031 a una CAGR del 8,51% durante 2026-2031. La demanda en el mercado de juguetes educativos está aumentando a medida que los cuidadores priorizan productos que apoyan activamente el desarrollo de habilidades cognitivas, motoras y socioemocionales, alejándose del entretenimiento pasivo hacia experiencias de juego basadas en evidencia. Los avances en la neuroimagen a gran escala han establecido conexiones entre el desarrollo temprano del cerebro, desde la infancia hasta la etapa preescolar, y la competencia lectora posterior. Esto ha llevado a los fabricantes a diseñar productos alineados con etapas críticas del desarrollo en lugar de amplias categorías de edad. Las compras institucionales en el mercado de juguetes educativos también están impulsando el crecimiento, con escuelas que incorporan programación, robótica y aprendizaje socioemocional en los planes de estudio y adquieren juguetes equipados con lecciones prediseñadas, paneles de control para docentes y herramientas para el seguimiento de resultados.

Conclusiones Clave del Informe

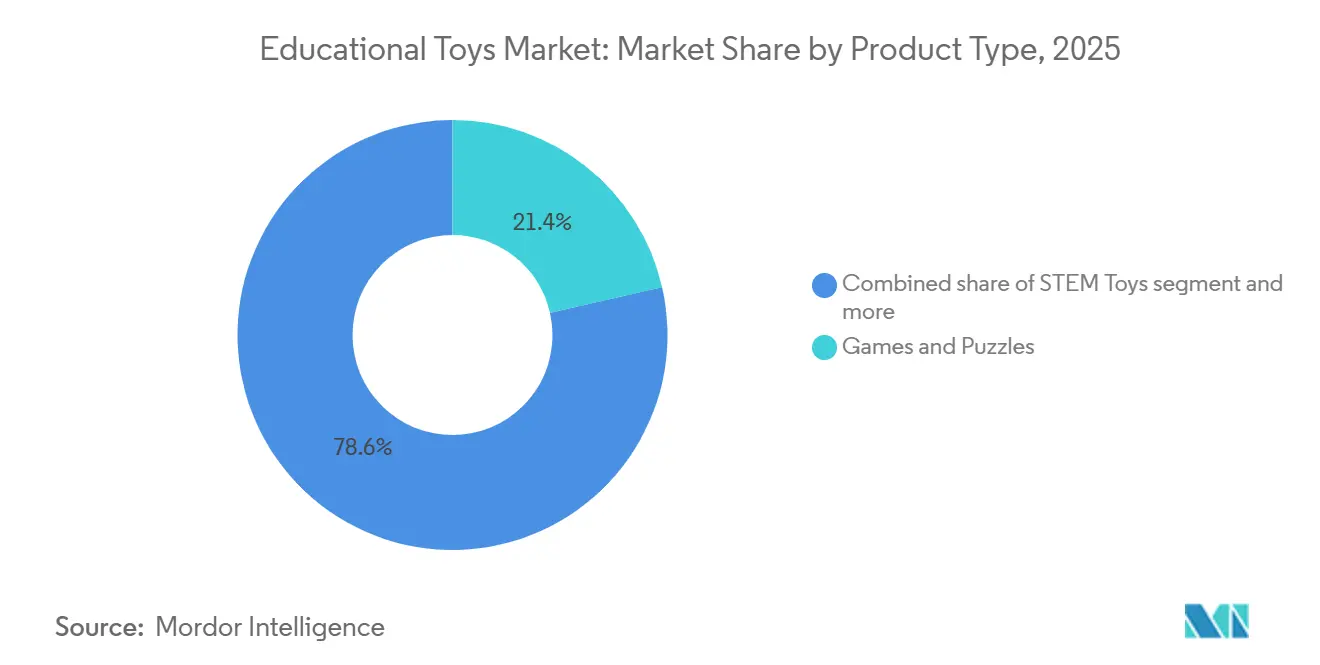

- Por tipo de producto, Juegos y Rompecabezas lideró con el 21,43% de la participación del mercado de juguetes educativos en 2025, mientras que se prevé que los Juguetes STEM se expandan a una CAGR del 9,92% hasta 2031.

- Por integración tecnológica, los Juguetes Tradicionales No Electrónicos representaron el 56,11% del tamaño del mercado de juguetes educativos en 2025, mientras que se proyecta que los Juguetes Inteligentes con IA e IoT registren una CAGR del 11,43% hasta 2031.

- Por grupo de edad, el segmento de 5-8 años representó el 55,13% del tamaño del mercado de juguetes educativos en 2025; el segmento de 0-4 años avanzará a una CAGR del 11,12% durante 2026-2031.

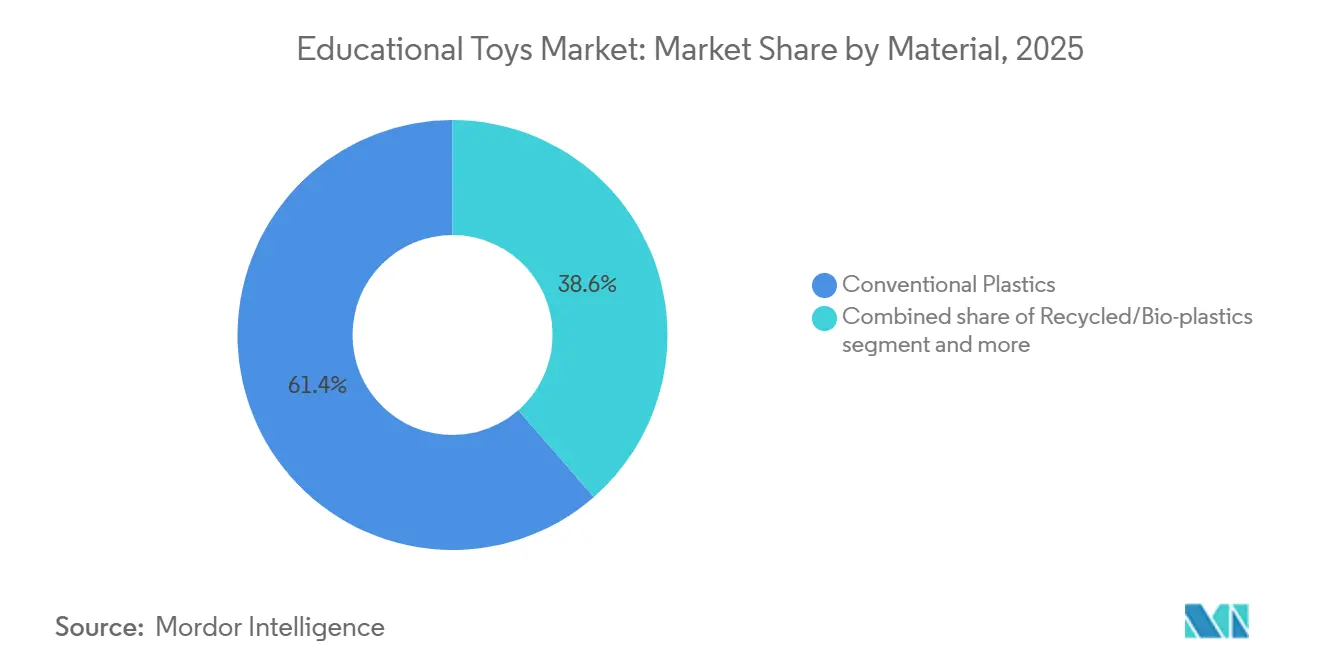

- Por material, los Plásticos Convencionales capturaron el 61,43% de la participación del mercado de juguetes educativos en 2025, con Plásticos Reciclados y Bioplásticos que se espera crezcan a una CAGR del 12,02%.

- Por canal de distribución, los Supermercados e Hipermercados representaron el 28,33% del tamaño del mercado de juguetes educativos en 2025; las Tiendas Minoristas en Línea están preparadas para registrar una CAGR del 12,41% hasta 2031.

- Por geografía, Europa lideró con una participación de ingresos del 37,82% en 2025, mientras que se prevé que Asia-Pacífico registre la CAGR regional más rápida del 11,71% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Juguetes Educativos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente conciencia sobre el desarrollo cerebral temprano en la infancia y la neuroplasticidad | +1.8% | Global, con mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente énfasis en la educación STEM/STEAM en escuelas y planes de estudio | +2.1% | Global, con núcleo en Asia-Pacífico y expansión hacia América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión del aprendizaje integrado digitalmente que impulsa los juguetes educativos híbridos | +1.5% | América del Norte, Europa, Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Creciente enfoque en el aprendizaje socioemocional (SEL) y la inteligencia emocional en los niños | +1.2% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuerte impulso hacia juguetes inclusivos y orientados a necesidades especiales | +0.9% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Certificación y respaldo de juguetes por parte de educadores, psicólogos y pediatras que aumentan la credibilidad | +1.0% | Global, particularmente América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente conciencia sobre el desarrollo cerebral temprano en la infancia y la neuroplasticidad

Los estudios longitudinales de neuroimagen en el mercado de juguetes educativos han influido significativamente en los plazos de desarrollo de productos y las estrategias de marketing. Una investigación realizada en 2025 demostró que las diferencias individuales en las características de la trayectoria cerebral, como las medidas volumétricas, las medidas de la superficie cortical y las medidas de la sustancia blanca desde la infancia hasta la edad escolar, predijeron directamente el procesamiento fonológico preescolar [1]Fuente: Proceedings of the National Academy of Sciences, "Trayectorias Longitudinales del Desarrollo Cerebral desde la Infancia hasta la Edad Escolar y su Relación con el Desarrollo de la Alfabetización," pnas.org. Esto, a su vez, medió la decodificación temprana en la educación primaria y la lectura de palabras. Esta relación causal respalda el enfoque comercial en juguetes dirigidos al grupo de edad de 0-4 años, un período en el que los sustratos neuronales de la alfabetización son más adaptables. En el mercado de juguetes educativos, los fabricantes están abordando esto incorporando hitos del desarrollo en el etiquetado de productos y colaborando con asociaciones pediátricas para validar sus afirmaciones. Además, la neurobiología del juego ha sido ampliamente estudiada. Los modelos en roedores indican que el juego activa la corteza prefrontal, la amígdala, el estriado y los sistemas ascendentes de dopamina y opioides, con el manejo táctil neonatal que mejora la motivación de juego posterior. Aplicando estos hallazgos, las empresas están desarrollando juguetes que fomentan las interacciones lúdicas mediadas por cuidadores, la exploración sensoriomotora y los escenarios de juego simbólico, características que han demostrado apoyar el desarrollo motor, lingüístico y de las funciones ejecutivas en varios grupos de edad.

Creciente énfasis en la educación STEM/STEAM en escuelas y planes de estudio

La integración curricular en el mercado de juguetes educativos ha pasado de ser aspiracional a ser un requisito en muchas jurisdicciones, creando un mercado institucional estable. En 2026, LEGO Education introdujo su Kit de Ciencias de la Computación e Inteligencia Artificial para los grados 6-8. El kit incluye 30 lecciones alineadas con estándares en seis unidades, con evaluaciones formativas integradas y un diseño de inteligencia artificial seguro que garantiza que todo el procesamiento se realice localmente sin recopilar datos de los estudiantes. Su modelo de adopción institucional omite los canales minoristas tradicionales y permite acuerdos de compra plurianuales. El kit combina la construcción práctica con LEGO con una aplicación Coding Canvas y un paquete opcional de Python, abordando el desafío de equilibrar el contenido apropiado para la edad con la complejidad suficiente para mantener el compromiso de los estudiantes a medida que desarrollan sus habilidades. Las escuelas priorizan cada vez más a los proveedores que ofrecen formación para docentes, bibliotecas de lecciones y paneles de seguimiento del progreso, delegando efectivamente el desarrollo curricular a los proveedores de productos educativos.

Expansión del aprendizaje integrado digitalmente que impulsa los juguetes educativos híbridos

En el mercado de juguetes educativos, los juguetes híbridos que combinan la interacción física con la retroalimentación digital están ganando participación de mercado tanto frente a los juguetes analógicos tradicionales como a los productos basados en pantallas. La plataforma SMART Play de LEGO, presentada en el Consumer Electronics Show (CES) en enero de 2026, integra chips personalizados más pequeños que un taco estándar de LEGO en los bloques tradicionales de LEGO. Estos chips incluyen sensores, acelerómetros, detectores de luz y sonido, y minialtavoces, lo que permite comportamientos de respuesta en tiempo real sin necesidad de pantallas. El lanzamiento inicial presenta tres sets temáticos de Star Wars, que incorporan SMART Bricks, Tags y Minifiguras que generan sonidos contextuales como rugidos de motores, zumbidos de sables de luz y La Marcha Imperial basados en las acciones físicas del juego. Esta innovación aborda las preocupaciones de los padres sobre el exceso de tiempo frente a pantallas mientras satisface las expectativas de los niños de experiencias de juego interactivas. Los estudios indican que interactuar con juguetes reales y multifuncionales reduce los problemas de comportamiento relacionados con el tiempo frente a pantallas de manera más efectiva que desarrollar habilidades de función ejecutiva. Los juguetes híbridos aprovechan este hallazgo al proporcionar novedad y retroalimentación interactiva sin fomentar los hábitos de consumo pasivo asociados con las aplicaciones digitales.

Creciente enfoque en el aprendizaje socioemocional (SEL) y la inteligencia emocional en los niños

Las competencias de Aprendizaje Social y Emocional (SEL), como el reconocimiento de emociones, las habilidades sociales y la autorregulación, se están integrando cada vez más en los planes de estudio de la primera infancia, impulsando la demanda de juguetes diseñados para apoyar estas habilidades. Los fabricantes están incorporando estos conocimientos en las características de los productos, incluidos sets de construcción cooperativa que fomentan el turno de participación, juguetes de juego de roles que simulan escenarios sociales y juegos con mecánicas explícitas de etiquetado de emociones. La Batería para la Evaluación del Aprendizaje y el Desarrollo en la Infancia (BELADI), validada en España en 2024, ha operacionalizado dimensiones socioemocionales como habilidades sociales, agresividad, desconexión y ansiedad dentro de contextos lúdicos. Esto demuestra que los juguetes pueden funcionar tanto como herramientas educativas como instrumentos de evaluación. Esta intersección entre el juego y la medición crea oportunidades para el desarrollo de productos basado en datos y estrategias de marketing basadas en evidencia. Sin embargo, también plantea preocupaciones sobre la privacidad y las consideraciones éticas relacionadas con el seguimiento del comportamiento en niños pequeños.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dificultad para medir y demostrar resultados de aprendizaje tangibles de los juguetes educativos | -0.8% | Global, particularmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Preocupaciones de seguridad y riesgo de asfixia que llevan a filtros parentales más estrictos en juguetes con piezas pequeñas | -1.2% | Global, más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Alta competencia de juegos y aplicaciones digitales gratuitas que ofrecen afirmaciones educativas similares | -1.5% | Global, más aguda en América del Norte, Europa, Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Desafíos en el diseño de juguetes que sean apropiados para la edad y no demasiado complejos | -0.7% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Dificultad para medir y demostrar resultados de aprendizaje tangibles de los juguetes educativos

La falta de marcos de evaluación estandarizados y escalables en el mercado de juguetes educativos dificulta la capacidad de los fabricantes para validar las afirmaciones educativas y justificar los precios premium. Aunque las herramientas de evaluación basadas en el juego como BELADI (Batería de Evaluación del Aprendizaje y el Desarrollo Conductual y Emocional para la Intervención) han mostrado propiedades psicométricas aceptables con coeficientes de validez de contenido que oscilan entre 0,88 y 0,92 y alfas de consistencia interna entre 0,76 y 0,89 en los dominios psicomotor, cognitivo y socioemocional, estas herramientas se limitan principalmente a entornos de investigación y no son adecuadas para la validación comercial de productos. Una revisión de 2024 de 157 estudios sobre el uso de dispositivos digitales y el desarrollo cognitivo infantil destacó inconsistencias metodológicas, medidas de resultados variadas y resultados mixtos de neuroimagen, lo que dificulta establecer estimaciones definitivas del tamaño del efecto. Esta falta de claridad permite a los competidores hacer afirmaciones no verificadas, socavando la confianza y convirtiendo el mercado en una mercancía. Los fabricantes que realizan ensayos longitudinales rigurosos enfrentan plazos prolongados y altos costos con retornos comerciales inciertos, mientras que los que dependen de evidencia anecdótica corren el riesgo de escrutinio regulatorio y daño reputacional si sus afirmaciones son cuestionadas.

Preocupaciones de seguridad y riesgo de asfixia que llevan a filtros parentales más estrictos en juguetes con piezas pequeñas

La aplicación regulatoria en el mercado de juguetes educativos se está volviendo más estricta, lo que impacta significativamente la flexibilidad de diseño y el acceso al mercado. En enero de 2026, la Comisión de Seguridad de Productos del Consumidor (CPSC) retiró del mercado 49.410 unidades de juguetes de dentición con cordón de tracción debido a riesgos de asfixia, 9.300 bolas magnéticas de fidget por riesgos de ingestión y 3.500 juegos de golpeo multifunción por contener imanes de alta potencia desmontables [2]Fuente: Comisión de Seguridad de Productos del Consumidor de los Estados Unidos, "Juguetes de Dentición con Cordón de Tracción AiTuiTui Retirados del Mercado por Riesgo de Lesiones Graves o Muerte por Asfixia; Violan la Norma Obligatoria para Juguetes," cpsc.gov. Estos retiros del mercado destacan las violaciones de las normas obligatorias F963 de la Sociedad Americana para Pruebas y Materiales (ASTM) y las regulaciones federales de piezas pequeñas (16 Código de Regulaciones Federales 1501), que prohíben artículos que quepan dentro de un cilindro de piezas pequeñas o se desprendan durante las pruebas de uso y abuso para niños menores de tres años. El cumplimiento requiere pruebas exhaustivas, incluidas caídas de impacto, torsión, tensión y compresión, con criterios de fuerza que varían según el grupo de edad. Esto aumenta los costos de desarrollo y extiende el tiempo de comercialización. La aversión al riesgo de los padres se ve acentuada por la rápida difusión de avisos de retiro del mercado en las redes sociales, lo que lleva a los minoristas a implementar medidas de selección adicionales y a las aseguradoras a exigir límites de cobertura más altos. La Comisión de Seguridad de Productos del Consumidor estima que aproximadamente 2.400 casos de ingestión de imanes fueron tratados en los departamentos de emergencia de los Estados Unidos entre 2017 y 2021, con 8 muertes reportadas a nivel mundial entre 2005 y 2021, lo que crea riesgos de responsabilidad continuos para los fabricantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Juguetes STEM Lideran la Velocidad de Innovación

En el mercado de juguetes educativos, se proyecta que los juguetes STEM (ciencia, tecnología, ingeniería y matemáticas) crezcan a una tasa de crecimiento anual compuesta (CAGR) del 9,92% de 2026 a 2031, marcando la tasa de crecimiento más rápida entre los tipos de productos. Este crecimiento se atribuye al aumento de la adopción institucional y al creciente énfasis de los padres en equipar a los niños con habilidades preparadas para el futuro. Los juegos y rompecabezas tuvieron una participación de mercado del 21,43% en 2025, destacando su adaptabilidad en varios grupos de edad y entornos, incluidos hogares, aulas y salas de espera. Su naturaleza de baja tecnología también los hace resilientes en regiones con electricidad o conectividad a internet poco confiables. Los juguetes de construcción y ensamblaje siguen siendo un pilar de la categoría debido a su atractivo duradero, que se deriva del juego abierto y la compatibilidad entre generaciones de productos. Por ejemplo, el lanzamiento de LEGO en enero de 2026 de SMART Play, con sensores y sintetizadores integrados en bloques estándar para proporcionar sonidos contextuales sin pantallas, ilustra cómo los actores establecidos están incorporando interactividad digital en los diseños tradicionales.

Los juguetes de artes y manualidades, que abarcan productos de lenguaje, alfabetización, artísticos y creativos, se benefician de la integración de la educación maker y el pensamiento de diseño en los planes de estudio escolares. Un estudio de caso de 2025 demostró la efectividad de un set modular de construcción de letras en 3D, codiseñado con maestros de jardín de infantes, para mejorar el reconocimiento de la forma de las letras, la conciencia espacial y las habilidades motoras finas. Los juguetes de juego de roles, particularmente los enfocados en profesiones, apoyan el aprendizaje socioemocional y la exploración de carreras. Los escenarios de juego de simulación asociados con estos juguetes ayudan a los niños a procesar simbólicamente las experiencias y reducir la frustración durante las transiciones. Otros tipos de productos, como instrumentos musicales, kits de exploración al aire libre y juguetes sensoriales, atienden necesidades de desarrollo de nicho y aplicaciones terapéuticas. Los juguetes instrumentados, que emergen de los laboratorios de investigación, se utilizan cada vez más para medir la flexibilidad cognitiva infantil a través de sensores integrados.

Por Integración Tecnológica: Los Juguetes Inteligentes sin Pantalla Interrumpen la Dicotomía Tradicional

Se proyecta que el segmento de juguetes inteligentes en el mercado de juguetes educativos, que incorpora tecnologías de inteligencia artificial (IA) e Internet de las Cosas (IoT), crezca a una tasa de crecimiento anual compuesta (CAGR) del 11,43% de 2026 a 2031, marcando el crecimiento más rápido entre los niveles tecnológicos. Este crecimiento está impulsado por los fabricantes que integran sensores, aprendizaje automático y conectividad inalámbrica en objetos de juego físicos. En contraste, los juguetes tradicionales no electrónicos representaron una participación de mercado del 56,11% en 2025. Este segmento sigue siendo sólido debido a las preocupaciones de los padres sobre el exceso de tiempo frente a pantallas, las incertidumbres regulatorias en torno a la privacidad de los datos y el compromiso táctil y multisensorial que ofrecen los materiales analógicos. Si bien el contenido digital apropiadamente diseñado puede mejorar las habilidades visuoespaciales y las funciones ejecutivas, el exceso de tiempo pasivo frente a pantallas se ha relacionado con una reducción de la atención sostenida, trastornos del sueño y deterioro del desarrollo sociocognitivo. Mientras tanto, los juguetes electrónicos e interactivos ocupan un nivel intermedio, con luces, sonidos y bucles de retroalimentación simples alimentados por baterías sin conectividad a internet ni recopilación de datos. Estos juguetes atraen a los cuidadores que buscan novedad sin los riesgos asociados con la privacidad de los datos.

El segmento de juguetes inteligentes está evolucionando hacia dos arquitecturas distintas: dispositivos conectados a la nube y diseños de computación en el borde. Los dispositivos conectados a la nube permiten el aprendizaje adaptativo y las actualizaciones remotas, pero plantean preocupaciones sobre la privacidad de los datos. Por otro lado, los diseños de computación en el borde procesan los datos localmente, preservando el anonimato del usuario. Un ejemplo de esto último es la plataforma SMART Play de LEGO, donde todo el procesamiento de visión por computadora basado en IA se realiza localmente, garantizando que no se almacenen ni compartan imágenes ni datos personales. De manera similar, Miko Mini, un robot conversacional impulsado por IA diseñado para niños de 5 a 10 años, enfatiza la seguridad al cumplir con la Ley de Protección de la Privacidad en Línea de los Niños (COPPA), ofreciendo cifrado mejorado, controles parentales y garantizando que no se almacenen grabaciones de voz identificables. Estas decisiones de diseño reflejan presiones regulatorias como COPPA en los Estados Unidos y el Reglamento General de Protección de Datos (RGPD) en Europa, así como el escepticismo de los padres sobre la manipulación algorítmica de los niños.

Por Grupo de Edad: El Segmento de los Primeros Años Captura la Prima de Neuroplasticidad

Se proyecta que el segmento de 0-4 años en el mercado de juguetes educativos crezca a una tasa de crecimiento anual compuesta (CAGR) del 11,12% de 2026 a 2031, convirtiéndolo en el grupo de edad de más rápido crecimiento. Este crecimiento está respaldado por evidencia neurocientífica que destaca los beneficios de la intervención temprana. El grupo de 5-8 años tuvo una participación de mercado del 55,13% en 2025, impulsado por su alineación con el inicio de la escolarización formal, el mayor enfoque de los cuidadores en la preparación académica y la etapa de desarrollo en la que los niños pueden interactuar con juguetes complejos mientras se benefician del aprendizaje basado en el juego. Los estudios longitudinales de imágenes por resonancia magnética (IRM) publicados en 2025 revelaron que las características del desarrollo cerebral, como las medidas volumétricas, de la superficie cortical y de la sustancia blanca desde la infancia hasta la edad escolar, influyeron directamente en el procesamiento fonológico preescolar. Esto, a su vez, impactó la decodificación temprana en la educación primaria y la lectura de palabras. Esta relación causal respalda los precios premium para los juguetes diseñados para apuntar a períodos críticos de neuroplasticidad, particularmente aquellos que mejoran la conciencia fonológica, el juego simbólico y la interacción mediada por cuidadores.

Los segmentos de 9-11 años y 12 años en adelante enfrentan desafíos debido a las alternativas digitales, incluidos los teléfonos inteligentes, las consolas de videojuegos y las redes sociales, así como la percepción de que los juguetes físicos son más adecuados para los niños más pequeños. Sin embargo, los kits STEM, las plataformas de robótica y los sets de construcción avanzados continúan teniendo un buen desempeño al posicionarse como herramientas para el desarrollo de habilidades en lugar de juguetes tradicionales. Por ejemplo, el Kit de Ciencias de la Computación e Inteligencia Artificial (IA) de LEGO Education para los grados 6-8 sigue siendo una oferta notable en este espacio.

Por Material: Los Bioplásticos Ganan Participación en Medio de los Mandatos de Sostenibilidad

En el mercado de juguetes educativos, se espera que los plásticos reciclados y bioplásticos crezcan a una tasa de crecimiento anual compuesta (CAGR) del 12,02% de 2026 a 2031, emergiendo como el tipo de material de más rápido crecimiento. Este crecimiento está impulsado principalmente por el aumento de las presiones regulatorias y el cambio en las preferencias de los consumidores hacia la sostenibilidad. En comparación, los plásticos convencionales tuvieron una participación de mercado del 61,43% en 2025, respaldados por sus ventajas de costo, flexibilidad de diseño y cadenas de suministro bien establecidas. Sin embargo, los plásticos convencionales están siendo cada vez más examinados debido a preocupaciones sobre la contaminación por microplásticos, los aditivos que alteran el sistema endocrino y los desafíos relacionados con la eliminación al final de su vida útil.

Los juguetes de madera y papel atraen a los consumidores conscientes del medio ambiente y se alinean con las filosofías educativas Montessori que priorizan los materiales naturales. A pesar de su atractivo, estos materiales enfrentan limitaciones como costos más altos, menor durabilidad y menor complejidad de diseño en comparación con los plásticos moldeados por inyección. Otros tipos de materiales, incluidos textiles, metales y compuestos híbridos, se utilizan en aplicaciones de nicho, como juguetes sensoriales para niños con necesidades especiales y kits de exploración al aire libre.

Por Canal de Distribución: El Comercio Electrónico Gana Participación a través de la Personalización y la Suscripción

En el mercado de juguetes educativos, se espera que las tiendas minoristas en línea crezcan a una tasa de crecimiento anual compuesta (CAGR) del 12,41% de 2026 a 2031, convirtiéndolas en el canal de distribución de más rápido crecimiento. Este crecimiento está impulsado por factores como los motores de personalización, los modelos de suscripción y las estrategias directas al consumidor que eliminan la necesidad de espacio tradicional en estantes. En 2025, los supermercados e hipermercados representaron una participación de mercado del 28,33%, beneficiándose del alto tráfico de clientes, las compras por impulso y la capacidad de los clientes de inspeccionar físicamente los productos antes de comprarlos. Esto es particularmente importante para los juguetes táctiles y los artículos que requieren un ensamblaje complejo.

Las tiendas especializadas ofrecen surtidos de productos seleccionados, personal capacitado y formatos de venta minorista experiencial, incluidas áreas de juego y talleres en la tienda. Sin embargo, enfrentan desafíos como las presiones sobre los márgenes debido a la transparencia de precios del comercio electrónico y los costos fijos asociados con el mantenimiento de ubicaciones físicas. Otros canales de distribución, incluidas las ventas directas, los catálogos y la adquisición institucional, atienden a mercados de nicho como escuelas, guarderías y centros de terapia. El crecimiento del comercio electrónico está impulsado por los motores de recomendación algorítmica que promueven productos complementarios, las cajas de suscripción que simplifican las compras y mejoran el valor de vida del cliente, y las reseñas generadas por los usuarios que actúan como sustitutos de las inspecciones de productos en la tienda. El papel significativo de Amazon en las ventas de juguetes en línea presenta tanto oportunidades como riesgos. Si bien la plataforma proporciona acceso a la demanda global y una infraestructura de cumplimiento sólida, también convierte los productos en mercancías a través de herramientas de comparación de precios y expone a los fabricantes a riesgos como productos falsificados e imitaciones. En enero de 2026, la Comisión de Seguridad de Productos del Consumidor (CPSC) emitió retiros del mercado para varios productos vendidos exclusivamente en Amazon y Temu, incluidos sets de construcción magnéticos y juguetes de dentición con cordón de tracción.

Análisis Geográfico

Europa representó el 37,82% de la participación del mercado de juguetes educativos en 2025, impulsada por el alto ingreso per cápita, la sólida infraestructura educativa, las estrictas regulaciones de seguridad y un enfoque cultural en el aprendizaje basado en el juego. Los mercados clave como Alemania, el Reino Unido, Francia y España impulsan la demanda en la región. El énfasis de Alemania en los estándares de calidad y el plan de estudios de los primeros años del Reino Unido están apoyando el crecimiento en el segmento premium. Las preferencias de sostenibilidad son particularmente fuertes en el norte de Europa, donde los consumidores priorizan los materiales reciclados, la madera certificada por el Consejo de Administración Forestal (FSC) y la fabricación con neutralidad de carbono. Esta tendencia crea oportunidades para marcas como PlanToys y Green Toys. Sin embargo, los desafíos económicos, incluida la inflación, el aumento de los costos de energía y la austeridad fiscal, están limitando el gasto discrecional. Las marcas de nivel medio enfrentan presión para demostrar un valor educativo claro o arriesgarse a ser reemplazadas por alternativas de menor costo. El marco regulatorio de la región, incluido el marcado de Conformidad Europea (CE), las normas de seguridad de juguetes de la Norma Europea (EN) 71 y las restricciones de Registro, Evaluación, Autorización y Restricción de Sustancias Químicas (REACH), impone costos de cumplimiento que favorecen a los actores establecidos con equipos regulatorios dedicados.

En el mercado de juguetes educativos, se proyecta que la región de Asia-Pacífico crezca a una tasa de crecimiento anual compuesta (CAGR) del 11,71% de 2026 a 2031, convirtiéndola en el mercado de más rápido crecimiento. Este crecimiento está impulsado por la expansión de la clase media en China e India, los mandatos gubernamentales para la educación en Ciencia, Tecnología, Ingeniería y Matemáticas (STEM) y el aumento de la inversión de los padres en la educación temprana. En China, las reformas educativas que enfatizan la creatividad y la resolución de problemas sobre la memorización mecánica están impulsando la demanda de juguetes de construcción de final abierto y kits STEM. En India, el creciente ecosistema de tecnología educativa está fomentando paquetes híbridos de juguetes y aplicaciones que combinan la interacción física con la retroalimentación digital. Si bien el envejecimiento de la población de Japón y la baja tasa de natalidad limitan el crecimiento en volumen, el alto gasto per cápita y la apreciación cultural por la artesanía sostienen la demanda de productos premium con enfoque en el diseño. Los mercados emergentes como Indonesia, Tailandia y Singapur se están beneficiando del aumento de los ingresos disponibles y una mayor conciencia sobre el desarrollo de la primera infancia. Sin embargo, la sensibilidad al precio y los paisajes minoristas fragmentados requieren estrategias de comercialización localizadas. La base manufacturera de la región, concentrada en China, Vietnam y Tailandia, ofrece ventajas de costo pero está expuesta a riesgos geopolíticos, fluctuaciones arancelarias y aumento de los costos laborales.

América del Norte, América del Sur y Oriente Medio y África representan colectivamente la participación restante del mercado de juguetes educativos. América del Norte se beneficia del alto gasto de los consumidores, una infraestructura de comercio electrónico bien establecida y la adquisición institucional por parte de escuelas y guarderías. Sin embargo, la región enfrenta desafíos como la saturación del mercado y la competencia de las aplicaciones digitales gratuitas. En los Estados Unidos, la aplicación de la Comisión de Seguridad de Productos del Consumidor (CPSC) y los requisitos de cumplimiento de la norma F963 de la Sociedad Americana para Pruebas y Materiales (ASTM) crean barreras regulatorias que protegen a los actores establecidos mientras aumentan los desafíos de entrada para los nuevos participantes [3]Fuente: Registro Federal, "Norma de Seguridad que Exige el Cumplimiento de ASTM F963 para Juguetes," federalregister.gov. La proximidad de México a las redes de fabricación y distribución de los Estados Unidos lo posiciona como un destino de nearshoring en medio de las incertidumbres arancelarias. América del Sur, liderada por Brasil y Argentina, muestra potencial de crecimiento debido a la urbanización y la expansión de las clases medias. Sin embargo, la volatilidad macroeconómica y las fluctuaciones cambiarias complican las estrategias de precios y la gestión de márgenes. Oriente Medio y África, con mercados clave como los Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica y Turquía, representan oportunidades emergentes. Estos mercados exhiben un alto potencial de crecimiento pero enfrentan desafíos como datos de consumidores limitados e infraestructura de distribución subdesarrollada. Establecer presencia en estas regiones requiere capital paciente y asociaciones localizadas.

Panorama Competitivo

El mercado de juguetes educativos está moderadamente fragmentado, con actores globales establecidos que coexisten junto a nuevos participantes emergentes. Las empresas establecidas en el mercado de juguetes educativos, como LEGO, Mattel y Hasbro, aprovechan su valor de marca, redes minoristas y carteras de propiedad intelectual para mantener su participación de mercado. Mientras tanto, las marcas nativas digitales y los especialistas enfocados en STEM (Ciencia, Tecnología, Ingeniería y Matemáticas) capitalizan las oportunidades en modelos de suscripción, ventas institucionales y juguetes inteligentes con sensores integrados. Las estrategias clave incluyen la integración vertical en el desarrollo de contenido y planes de estudio, la expansión horizontal a través de asociaciones de licencias (por ejemplo, las colaboraciones de LEGO con Star Wars y Pokémon, y la asociación de Mattel con OpenAI anunciada en 2025), y las fusiones y adquisiciones para mejorar las capacidades digitales. Por ejemplo, la adquisición de Mattel por 318 millones de USD de la propiedad total de Mattel163 en febrero de 2026 añadió experiencia en desarrollo de juegos móviles, publicación y adquisición de clientes digitales a su cartera.

La tecnología sigue siendo un área competitiva crítica. La plataforma SMART Play de LEGO incorpora más de 20 tecnologías patentadas de sensores y sintetizadores en sus bloques, creando un ecosistema propietario que mejora el compromiso del usuario y eleva las barreras a la imitación. Los disruptores emergentes, como Shifu Technologies y Ozobot, se centran en productos orientados a STEM y evitan los canales minoristas tradicionales utilizando el comercio electrónico directo al consumidor y las ventas institucionales a escuelas. Ozobot, por ejemplo, ofrece dos vías de programación con códigos de color sin pantalla y programación basada en bloques dirigida a niños de 4-5 años en adelante, con un alcance reportado de más de 1,7 millones de estudiantes.

También existen oportunidades en juguetes inclusivos y orientados a necesidades especiales. Los productos con eficacia clínicamente validada, como la terapia basada en LEGO, que ha mostrado mejoras en la función ejecutiva para niños con trastorno del espectro autista (TEA), pueden obtener precios premium y ganar tracción en los mercados institucionales. La sostenibilidad es otra área de crecimiento. Las marcas que demuestran esfuerzos creíbles en el abastecimiento de materiales reciclados, la fabricación con neutralidad de carbono y los modelos de economía circular (por ejemplo, programas de devolución y reparabilidad modular) pueden diferenciarse en los segmentos conscientes del medio ambiente. Sin embargo, la disposición de los consumidores a pagar una prima por tales características varía según las regiones y los niveles de ingresos. El cumplimiento de los estándares de seguridad, incluida la norma ASTM F963 (Sociedad Americana para Pruebas y Materiales), las regulaciones de la CPSC (Comisión de Seguridad de Productos del Consumidor) y los estándares internacionales como ISO 8124, es esencial. Los recientes retiros del mercado de productos destacan que los fallos de seguridad pueden llevar a la exclusión inmediata del mercado y a daños reputacionales significativos.

Líderes de la Industria de Juguetes Educativos

LEGO Group

Mattel Inc.

VTech Holdings Ltd.

Hasbro Inc.

Spin Master Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Wondery introdujo una línea única de juguetes y productos de consumo inspirados en el pódcast de ciencia mejor clasificado para niños y sus padres, Wow in the World. La línea de juguetes Wondery Kids & Wow in the World presenta productos que reinterpretan los juguetes clásicos y los patrones de juego, proporcionando a los niños y sus padres una nueva forma de interactuar y relacionarse.

- Septiembre de 2024: Hape amplió su cartera de productos sostenibles introduciendo nuevos juguetes educativos fabricados con bambú y plásticos reciclados. Esta iniciativa se alinea con las regulaciones ambientales globales y responde a la creciente demanda de los padres de productos respetuosos con el medio ambiente.

- Julio de 2024: Osmo introdujo kits educativos basados en suscripción que integran materiales manipulativos físicos con juegos digitales interactivos, orientados al desarrollo de la primera infancia a través del aprendizaje basado en el juego y la experiencia.

- Febrero de 2024: LeapFrog colaboró con Walmart para desarrollar paquetes exclusivos de juguetes educativos enfocados en STEM. Estos paquetes integran juguetes físicos con contenido de aprendizaje digital y están disponibles a través de la extensa red de supermercados y plataformas en línea de Walmart.

Alcance del Informe del Mercado de Juguetes Educativos

El mercado de juguetes educativos incluye juguetes diseñados para mejorar las habilidades cognitivas, motoras y creativas de los niños a través del juego interactivo. El mercado está segmentado por tipo de producto, integración tecnológica, grupo de edad, material, canal de distribución y geografía. Por tipo de producto, el mercado incluye juguetes de construcción y edificación, juegos y rompecabezas, artes y manualidades como juguetes de lenguaje, alfabetización, artísticos y creativos, juguetes de juego de roles centrados en profesiones, juguetes STEM (Ciencia, Tecnología, Ingeniería y Matemáticas) y otros tipos de productos. Por integración tecnológica, el mercado se divide en juguetes tradicionales no electrónicos, juguetes electrónicos e interactivos, y juguetes inteligentes con inteligencia artificial (IA) e Internet de las Cosas (IoT). Por grupo de edad, el mercado atiende a niños de 0 a 4 años, de 5 a 8 años, de 9 a 11 años y de 12 años en adelante. Por material, el mercado incluye plásticos convencionales, plásticos reciclados y bioplásticos, materiales a base de madera y papel, y otros tipos de materiales. Por canal de distribución, el mercado está segmentado en supermercados e hipermercados, tiendas especializadas, tiendas minoristas en línea y otros canales de distribución. Geográficamente, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Construcción y Ensamblaje |

| Juegos y Rompecabezas |

| Artes y Manualidades (Juguetes de Lenguaje, Alfabetización, Artísticos y Creativos) |

| Juego de Roles (Enfocado en Profesiones) |

| Juguetes STEM |

| Otros Tipos de Productos |

| Juguetes Tradicionales No Electrónicos |

| Juguetes Electrónicos/Interactivos |

| Juguetes Inteligentes con IA/IoT |

| 0-4 Años |

| 5-8 Años |

| 9-11 Años |

| 12 Años en Adelante |

| Plásticos Convencionales |

| Plásticos Reciclados/Bioplásticos |

| Madera y Papel |

| Otros Tipos de Materiales |

| Supermercados e Hipermercados |

| Tiendas Especializadas |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Construcción y Ensamblaje | |

| Juegos y Rompecabezas | ||

| Artes y Manualidades (Juguetes de Lenguaje, Alfabetización, Artísticos y Creativos) | ||

| Juego de Roles (Enfocado en Profesiones) | ||

| Juguetes STEM | ||

| Otros Tipos de Productos | ||

| Por Integración Tecnológica | Juguetes Tradicionales No Electrónicos | |

| Juguetes Electrónicos/Interactivos | ||

| Juguetes Inteligentes con IA/IoT | ||

| Por Grupo de Edad | 0-4 Años | |

| 5-8 Años | ||

| 9-11 Años | ||

| 12 Años en Adelante | ||

| Por Material | Plásticos Convencionales | |

| Plásticos Reciclados/Bioplásticos | ||

| Madera y Papel | ||

| Otros Tipos de Materiales | ||

| Por Canal de Distribución | Supermercados e Hipermercados | |

| Tiendas Especializadas | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de juguetes educativos en 2026?

Está valorado en 78,48 mil millones de USD en 2026, en camino de alcanzar los 118,08 mil millones de USD en 2031.

¿Qué segmento de producto se está expandiendo más rápidamente?

Se proyecta que los Juguetes STEM crezcan a una CAGR del 9,92% entre 2026 y 2031.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La expansión de la clase media, los mandatos STEM en China e India y el aumento del gasto de los padres impulsan a la región a una CAGR del 11,71%.

¿Qué impulsa el cambio hacia juguetes inteligentes con sensores?

Los padres quieren retroalimentación interactiva sin tiempo adicional frente a pantallas, mientras que el hardware de IA en el borde cumple con las normas de privacidad y enriquece el valor del juego.

¿Cómo están afectando las tendencias de sostenibilidad a los materiales?

Las presiones regulatorias y los consumidores conscientes del medio ambiente impulsan los bioplásticos, que se espera registren una CAGR del 12,02% hasta 2031.

Última actualización de la página el: