Tamaño y Participación del Mercado de Juguetes de Peluche

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.12 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.25% CAGR |

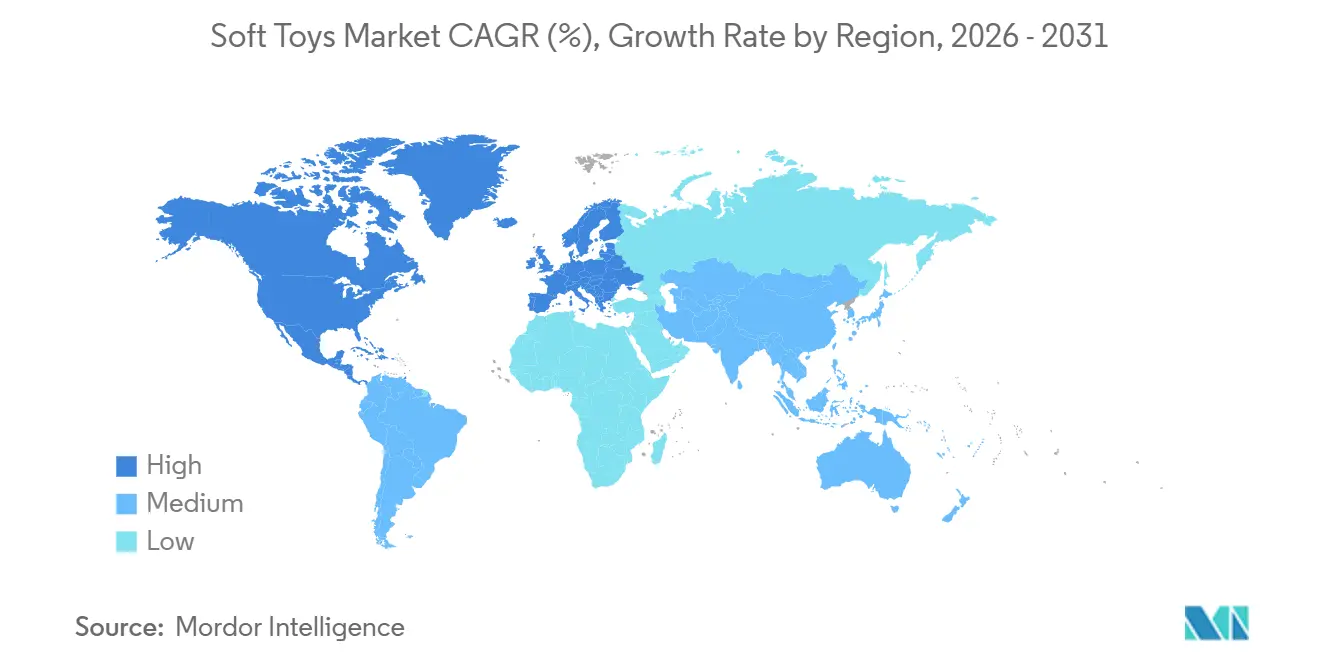

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

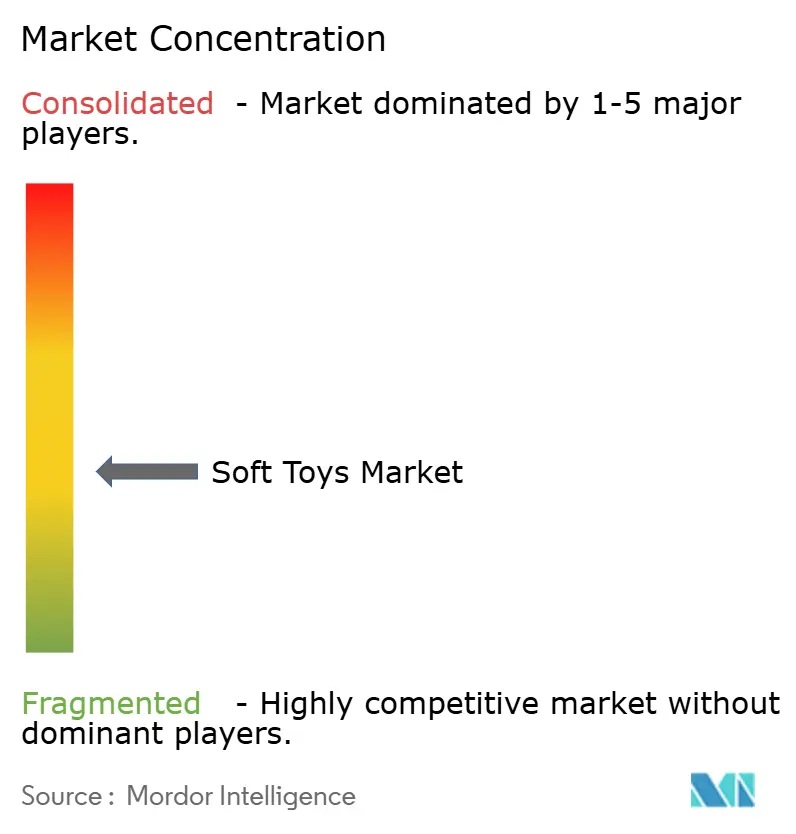

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Juguetes de Peluche por Mordor Intelligence

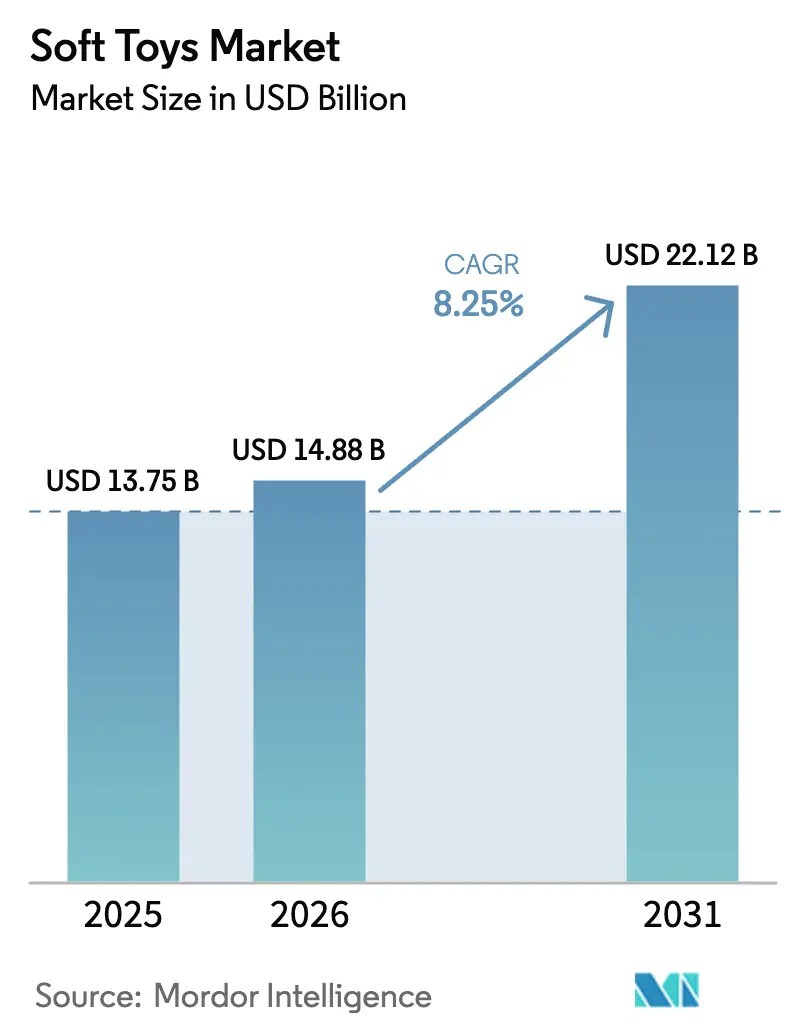

El tamaño del mercado de juguetes de peluche fue valorado en USD 13,75 mil millones en 2025 y se estima que crecerá desde USD 14,88 mil millones en 2026 hasta alcanzar USD 22,12 mil millones en 2031, a una CAGR del 8,25% durante el período de pronóstico (2026-2031). Los personajes con licencia, la electrónica interactiva y los materiales ecológicos están transformando las estrategias de desarrollo de productos. Los adultos representan ahora un segmento de compradores creciente e influyente, impulsando el lanzamiento de productos premium con precios superiores a veinticinco dólares en moneda de los Estados Unidos. Al mismo tiempo, las regulaciones de sostenibilidad en regiones como Europa y América del Norte están impulsando una transición hacia la adopción de poliéster reciclado y algodón orgánico en los procesos de fabricación. Además, las ventas flash en comercio electrónico, las cajas sorpresa y los lanzamientos de productos liderados por influenciadores de redes sociales están aumentando significativamente el comportamiento de compra por impulso entre los consumidores. Sin embargo, los desafíos de la falsificación y la implementación de regulaciones de seguridad más estrictas continúan generando cargas de costos sustanciales, particularmente para las marcas más pequeñas que no tienen acceso a instalaciones de prueba propias.

Conclusiones Clave del Informe

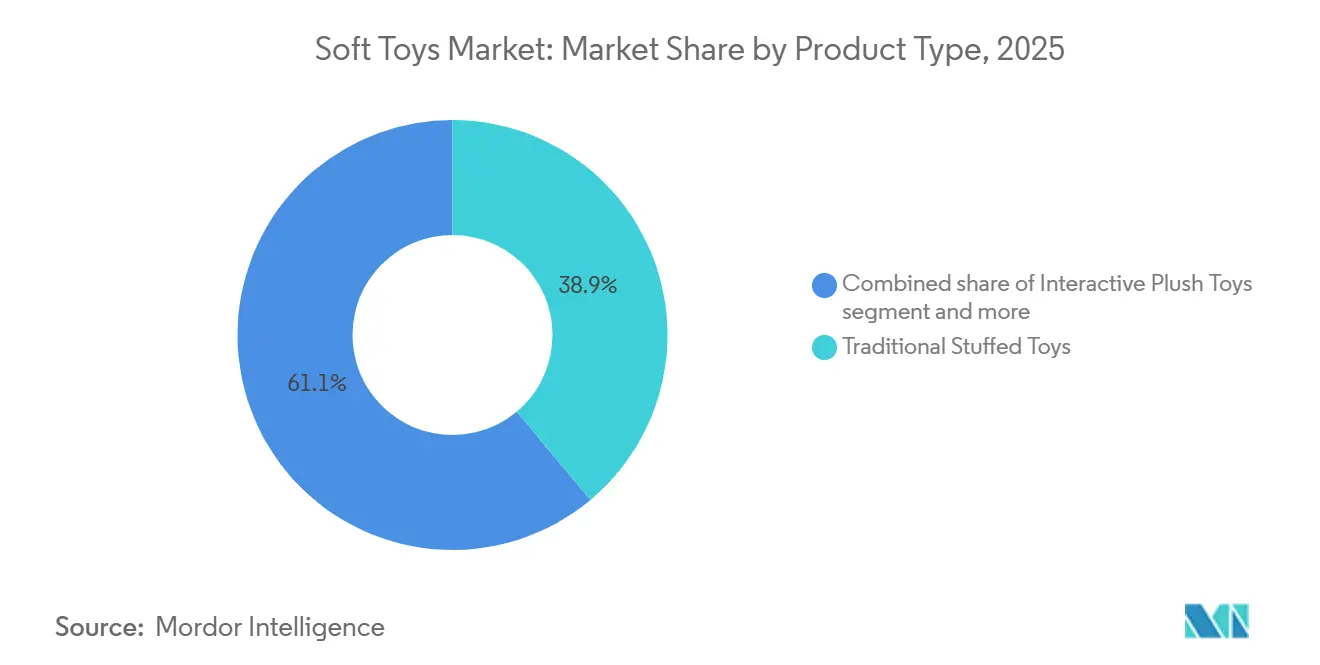

- Por tipo de producto, los juguetes de peluche tradicionales representaron el 38,91% de los ingresos de 2025, mientras que el peluche interactivo avanza a una CAGR del 9,82% hasta 2031.

- Por edad, el grupo de 0 a 3 años concentró el 37,02% de la demanda de 2025; se proyecta que el segmento de 3 a 6 años se expanda a una CAGR del 9,77% durante 2026-2031.

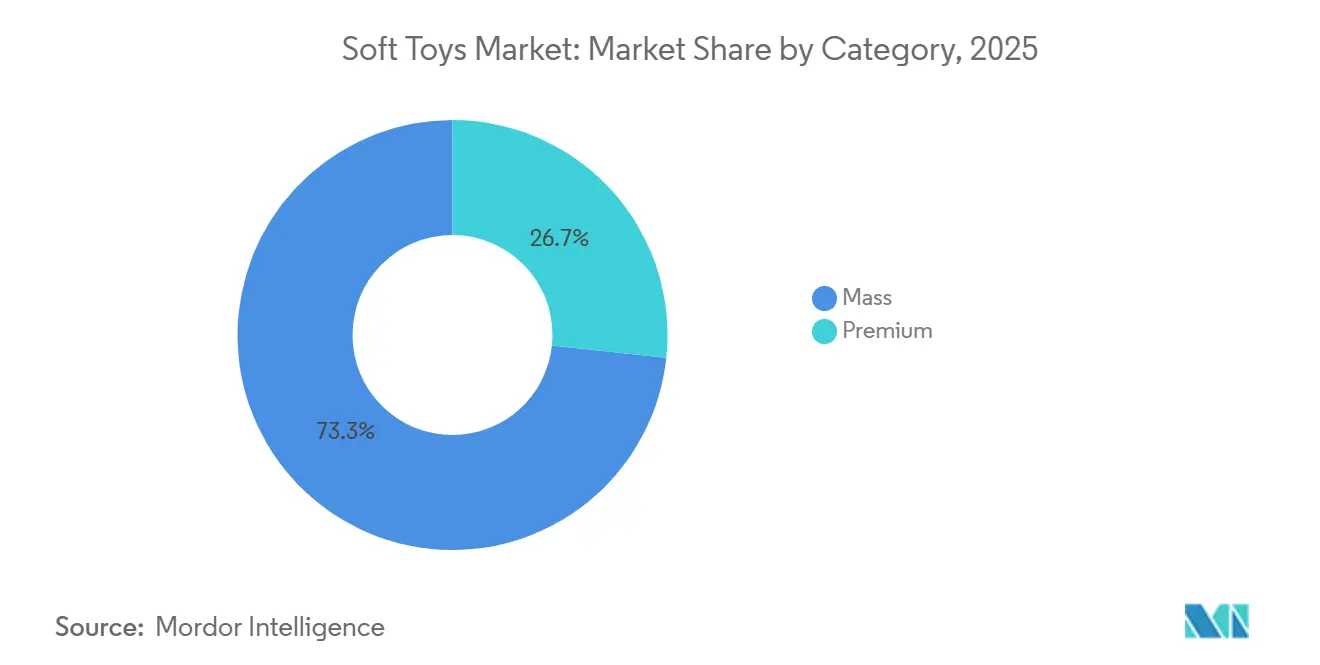

- Por categoría, los productos masivos capturaron el 73,32% de las ventas de 2025, aunque se prevé que las líneas premium crezcan a una CAGR del 10,21%.

- Por canal de distribución, las tiendas especializadas representaron el 33,22% de la facturación de 2025, mientras que el comercio minorista en línea crece a una CAGR del 10,66%.

- Por geografía, América del Norte lideró con el 33,73% de los ingresos de 2025, mientras que Asia-Pacífico registrará la CAGR más rápida del 10,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Juguetes de Peluche

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Popularidad de personajes con licencia de películas, televisión y videojuegos que impulsa la demanda de peluches temáticos | +1.8% | Global, con América del Norte y Asia-Pacífico a la cabeza | Mediano plazo (2-4 años) |

| Demanda de juguetes de peluche educativos que apoyan el desarrollo cognitivo, sensorial y emocional | +1.2% | Global, particularmente América del Norte y Europa | Largo plazo (≥ 4 años) |

| Características interactivas como inteligencia artificial, reconocimiento de voz y sensores en juguetes físico-digitales sin pantalla | +1.5% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Impulso hacia la sostenibilidad mediante el uso de materiales ecológicos como poliéster reciclado y algodón orgánico | +1.0% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Personalización a través de opciones de fabricación personalizables y bajo demanda | +0.9% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento del comercio electrónico que permite un acceso más amplio, cajas sorpresa y lanzamientos de ediciones limitadas | +1.4% | Global, con Asia-Pacífico y América del Norte a la cabeza | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Popularidad de personajes con licencia de películas, televisión y videojuegos que impulsa la demanda de peluches temáticos

Hasbro renovó su asociación plurianual con Disney en abril de 2025, asegurando los derechos para producir productos de peluche de Star Wars y Marvel, incluidas las líneas preescolares de Spidey y Sus Increíbles Amigos. En 2024, Jazwares firmó acuerdos con 125 licenciatarios para Squishmallows y añadió la Copa Mundial de la FIFA 2026 a su cartera. Los productos con licencia están cada vez más alineados con los estrenos teatrales para optimizar los ingresos multiplataforma. Por ejemplo, las variantes de peluche de Grogu de la franquicia The Mandalorian tienen precios de entre USD 32,99 y USD 54,99, lo que ilustra cómo el fuerte reconocimiento de los personajes permite a los fabricantes exigir precios premium, incluso en los canales de mercado masivo. La estrategia de Disney para 2026 tiene como objetivo involucrar a 500 licenciatarios e incorporar experiencias habilitadas por tecnología antes del lanzamiento de Frozen 3 en 2027. Este enfoque destaca cómo los titulares de propiedad intelectual están aprovechando los productos de peluche como fuentes de ingresos continuas en lugar de oportunidades de merchandising únicas. El creciente enfoque en las licencias está consolidando el poder de mercado entre las empresas con sólidas relaciones con los estudios, dejando a las marcas independientes diferenciarse a través de la innovación en diseño en lugar del reconocimiento de franquicias.

Demanda de juguetes de peluche educativos que apoyan el desarrollo cognitivo, sensorial y emocional

Los juguetes de peluche terapéuticos con peso, como los ofrecidos por marcas como Turbobo, se utilizan cada vez más en las escuelas para apoyar la regulación sensorial de niños con trastorno del espectro autista. Este cambio refleja una transición de los juguetes de confort tradicionales hacia herramientas de desarrollo basadas en evidencia. Los juguetes de peluche alineados con el método Montessori enfatizan el aprendizaje práctico a través de la interacción táctil, mientras que los productos temáticos de Ciencia, Tecnología, Ingeniería y Matemáticas (STEM), como el Peluche Interactivo de Mary Jackson, incorporan narrativas históricas para niños en edad preescolar. Los padres están dando mayor importancia a los beneficios cognitivos, priorizando a menudo el valor educativo al seleccionar juguetes [1]Fuente: The Toy Association, "Toy Fair® Brings The Love And Top Toy Trends For 2026," toyassociation.org. Esta creciente demanda está impulsando a los fabricantes a colaborar con psicólogos infantiles y terapeutas ocupacionales durante el proceso de desarrollo de productos. El grupo de edad de bebés a niños pequeños es particularmente receptivo a las afirmaciones sobre el desarrollo, ya que los cuidadores buscan productos que mejoren las habilidades motoras finas y el reconocimiento emocional. Sin embargo, el segmento de juguetes de peluche educativos enfrenta desafíos debido a afirmaciones exageradas, ya que organismos reguladores como la Comisión Federal de Comercio aún no han establecido protocolos de prueba estandarizados para validar las afirmaciones sobre beneficios cognitivos.

Características interactivas como inteligencia artificial, reconocimiento de voz y sensores en juguetes físico-digitales sin pantalla

El mercado de juguetes de inteligencia artificial de China está experimentando un crecimiento significativo, impulsado por productos como el Oso de Inteligencia Artificial Ebloma y el Oso Generative Pre-trained Transformer-4 de Toypals, que incorporan características como reconocimiento de voz y detección de emociones. FoloToy ha enviado una cantidad sustancial de unidades, mientras que BubblePal de Haivivi ha escalado la producción a un volumen significativo por mes a principios de 2025, lo que refleja una rápida adopción entre los padres con conocimientos tecnológicos que buscan alternativas sin pantalla. Sin embargo, los fabricantes reportan altas tasas de devolución y un común muro de las dos semanas,

donde los niños pierden interés después de que la novedad inicial se desvanece. Esto pone de relieve el desafío de equilibrar la complejidad tecnológica con el compromiso sostenido. Se proyecta que los juguetes de peluche interactivos crezcan a una tasa de crecimiento anual compuesta constante durante la próxima década. Sin embargo, este crecimiento depende de abordar problemas clave como las limitaciones de la duración de la batería, los desafíos de conectividad de las aplicaciones y la precisión multilingüe, que actualmente restringen la adopción fuera de los mercados de habla inglesa. El éxito a largo plazo de este segmento dependerá de que los fabricantes pasen de las características basadas en novedades a la creación de experiencias de juego adaptativas que se alineen con las necesidades de desarrollo de un niño a lo largo del tiempo.

Impulso hacia la sostenibilidad mediante el uso de materiales ecológicos como poliéster reciclado y algodón orgánico

La mayoría de las empresas de juguetes de peluche utilizan ahora poliéster reciclado para el relleno, mientras que un número considerable de fabricantes incorpora plástico reciclado en una parte de sus líneas de productos. Este cambio pone de relieve tanto las preferencias de los consumidores como los requisitos regulatorios. Bon Ton Toys ha pasado a utilizar relleno completamente reciclado, y la Colección Pure Earth de Franck and Fischer utiliza algodón orgánico certificado bajo los marcos del Estándar Global de Textiles Orgánicos y OEKO-TEX. Además, un número creciente de consumidores está dispuesto a pagar más por juguetes ecológicos, y muchos padres enfatizan la sostenibilidad incluso si esto conlleva costos más elevados. Mattel se ha comprometido a utilizar materiales completamente reciclados, reciclables o de base biológica para el año 2030. Además, una parte significativa de las principales marcas de juguetes ha implementado programas de devolución, recuperando colectivamente grandes cantidades de plástico en 2023. Sin embargo, persisten desafíos regulatorios, ya que ciertos estados de los Estados Unidos, como Massachusetts y Ohio, restringen el uso de materiales reciclados en juguetes de peluche debido a preocupaciones de contaminación. Esta inconsistencia regulatoria complica las cadenas de suministro globales y requiere que los fabricantes mantengan líneas de producción separadas para diferentes mercados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de seguridad estrictas que requieren pruebas y certificaciones rigurosas | -0.8% | Global, particularmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Proliferación de productos falsificados que erosionan la confianza y plantean riesgos de seguridad | -0.6% | Global, con Asia-Pacífico y Europa más afectados | Corto plazo (≤ 2 años) |

| Interrupciones en la cadena de suministro que afectan la disponibilidad de materias primas y la entrega | -0.5% | Global, concentrado en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Preocupaciones medioambientales por los sintéticos derivados del plástico y los residuos no biodegradables | -0.4% | Europa y América del Norte, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de seguridad estrictas que requieren pruebas y certificaciones rigurosas

El Comité Europeo de Normalización publicó la norma EN71-1:2026 en febrero de 2026, introduciendo nuevos requisitos para juguetes que imitan alimentos, materiales, ventilación, correas para el cuello y componentes pegados, lo que obliga a los fabricantes a rediseñar las líneas de productos existentes. En los Estados Unidos, la norma ASTM F963-23 de la Sociedad Americana para Pruebas y Materiales se volvió obligatoria el 20 de abril de 2024, endureciendo las regulaciones sobre los límites de ftalatos, la accesibilidad de las baterías y los umbrales de metales pesados. Además, la norma de perlas de agua de la Comisión de Seguridad de Productos del Consumidor, vigente desde el 12 de marzo de 2026, impone una prueba de embudo de 5,0 mm y un límite de acrilamida de 325 microgramos [2]Fuente: Comisión de Seguridad de Productos del Consumidor de los Estados Unidos, "Guía Empresarial sobre Seguridad de Juguetes," cpsc.gov. Los costos de prueba para juguetes de peluche simples oscilan entre USD 250 y USD 450 por muestra, con un tiempo de respuesta de 5 a 7 días. Los requisitos de certificación de terceros añaden una carga administrativa que afecta desproporcionadamente a los pequeños fabricantes. La Comisión de Seguridad de Productos del Consumidor emitió 498 Avisos de Infracción hasta junio de 2025, con el 89% dirigidos a exportadores chinos, lo que pone de relieve el aumento de la aplicación junto con la creciente complejidad regulatoria. Los marcos de cumplimiento como la Organización Internacional de Normalización (ISO) 8124, OEKO-TEX y el Estándar Global Reciclado se están convirtiendo en barreras de entrada al mercado de facto. Estos marcos están concentrando la producción entre empresas verticalmente integradas capaces de invertir en infraestructura de pruebas, mientras que los productores más pequeños y artesanales enfrentan desafíos debido al capital limitado para asociaciones con laboratorios.

Proliferación de productos falsificados que erosionan la confianza y plantean riesgos de seguridad

Los juguetes falsificados continúan representando un desafío significativo a nivel mundial. En la Unión Europea, las autoridades confiscaron 16,6 millones de paquetes valorados en EUR 36,8 millones durante operativos de aplicación [3]Fuente: Organización para la Cooperación y el Desarrollo Económicos, "Comercio Global de Bienes Falsificados," oecd.org. De manera similar, en el Reino Unido, las autoridades confiscaron 259.812 juguetes por un valor aproximado de GBP 3,5 millones entre enero y agosto de 2025, siendo el 90% de estos muñecas Labubu falsas que no superaron las pruebas de inflamabilidad y riesgo de asfixia. En los Estados Unidos, la Aduana y Protección Fronteriza confiscó mercancía falsificada por valor de USD 776.562 solo en Norfolk, incluyendo 12.191 juguetes de peluche. Además, el 75% de los productos falsificados confiscados no superaron las pruebas de seguridad, y el 46% de los consumidores que compraron productos falsos reportaron problemas relacionados con la seguridad. China sigue siendo la principal fuente de productos falsificados, representando el 45% de las confiscaciones globales. La creciente prevalencia de plataformas de comercio electrónico transfronterizo ha permitido a los falsificadores explotar las brechas jurisdiccionales y el anonimato de las plataformas. La aplicación de la propiedad intelectual sigue siendo fragmentada, lo que obliga a los propietarios de marcas a emprender acciones legales en múltiples jurisdicciones. El daño reputacional causado por una sola lesión relacionada con falsificaciones puede socavar años de construcción de marca, especialmente para marcas premium como Jellycat, que dependen en gran medida de la diferenciación percibida en calidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Peluche Interactivo Supera a las Categorías Tradicionales

Se espera que los juguetes de peluche interactivos crezcan a una tasa de crecimiento anual compuesta (CAGR) del 9,82% hasta 2031. Este crecimiento está impulsado principalmente por la integración de características de inteligencia artificial (IA) y reconocimiento de voz, que proporcionan experiencias físico-digitales sin pantalla. Sin embargo, se proyecta que los juguetes de peluche tradicionales representen el 38,91% de la cuota de mercado en 2025, principalmente debido a su asequibilidad y amplio atractivo en varios grupos de edad. En China, el mercado de juguetes de inteligencia artificial incluye productos como el Cora Smart Cub de VTech y el Oso Generative Pre-trained Transformer 4 (GPT-4) de Toypals, que ofrecen características como detección de emociones y conectividad con aplicaciones. A pesar de estos avances, los fabricantes reportan tasas de devolución del 30% al 40%, ya que el efecto novedad a menudo disminuye en dos semanas.

Los juguetes de peluche tradicionales siguen siendo un segmento dominante en el mercado debido a su simplicidad y practicidad. Estos juguetes no requieren baterías y presentan riesgos mínimos de asfixia para los bebés, lo que los convierte en una opción popular para regalos por impulso. Sin embargo, el crecimiento en este segmento se está desacelerando a medida que los padres favorecen cada vez más los juguetes con características educativas e interactivas. En contraste, los juguetes de peluche interactivos enfrentan desafíos como la duración limitada de la batería, problemas de precisión multilingüe y problemas de conectividad con aplicaciones, que dificultan su adopción en mercados de habla no inglesa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Edad: La Primera Infancia Domina, el Segmento Preescolar se Acelera

El segmento de 0 a 3 años representó el 37,02% de la cuota de mercado en 2025, impulsado por la investigación sobre el desarrollo pediátrico que enfatiza la conexión entre el juego táctil y los hitos cognitivos. Además, existe una creciente demanda por parte de los padres de juguetes sensoriales diseñados para mejorar las habilidades motoras finas en niños pequeños. Se proyecta que el segmento de 3 a 6 años crezca a una tasa de crecimiento anual compuesta (CAGR) del 9,77%, respaldado por la creciente popularidad de los juguetes de peluche educativos alineados con los principios de Ciencia, Tecnología, Ingeniería y Matemáticas (STEM), así como los productos de inspiración Montessori. Los juguetes de peluche terapéuticos con peso de Turbobo se utilizan en más de 350 escuelas para ayudar con la regulación sensorial de niños diagnosticados con trastorno del espectro autista. Esta tendencia pone de relieve un cambio significativo en el segmento de 0 a 3 años, pasando de los juguetes de confort tradicionales a herramientas respaldadas por evidencia y diseñadas para apoyar los hitos del desarrollo.

El segmento de 6 a 12 años está encontrando competencia de las plataformas de entretenimiento digital y los videojuegos. Sin embargo, los juguetes de peluche coleccionables como Squishmallows, que alcanzaron ventas de 485 millones de unidades en 2024, continúan manteniendo su relevancia. Estos productos aprovechan las dinámicas sociales donde la posesión de dichos artículos significa pertenencia a un grupo de pares. Entre los adultos, el 81% de los padres incluyó juguetes para ellos mismos en sus listas de compras navideñas en 2025. Este cambio en el comportamiento del consumidor está obligando a los fabricantes a repensar sus estrategias, incluyendo el rediseño del embalaje, el refinamiento de los mensajes y el ajuste de los enfoques de distribución para atender eficazmente a los consumidores adultos sin presentar los productos de una manera que resulte infantilizante.

Por Categoría: El Segmento Premium Captura Primas de Coleccionistas

La categoría masiva representó el 73,32% de la cuota de mercado de 2025, atendiendo a padres sensibles al precio y ocasiones de regalo por impulso. Sin embargo, el segmento premium está creciendo a una tasa de crecimiento anual compuesta (CAGR) del 10,21% hasta 2031, impulsado por coleccionistas adultos, compradores motivados por la nostalgia y padres adinerados que valoran la sofisticación del diseño y la exclusividad de las ediciones limitadas. Jellycat reportó un aumento de ingresos, con ventas en los Estados Unidos creciendo en el primer semestre de 2024. Esto pone de relieve que el posicionamiento premium puede generar márgenes de beneficio significativos cuando se combina con estrategias de distribución directa al consumidor y campañas de marketing con influenciadores. Build-A-Bear Workshop anunció un aumento sustancial en la cuota de ventas en línea de adultos, con ingresos fiscales totales acercándose a la mitad de mil millones de dólares. Esto demuestra cómo el comercio minorista experiencial y las ofertas personalizadas pueden sostener precios premium incluso en mercados altamente competitivos. Las ediciones raras de Labubu fueron subastadas por cantidades significativas en Pekín durante 2025, mientras que los diseños retirados de Jellycat se venden por cientos de dólares en mercados secundarios. Esto ha fomentado una economía de reventa que mejora el valor percibido y crea urgencia para las compras iniciales.

Los productos de mercado masivo dependen de economías basadas en el volumen y asociaciones minoristas con supermercados e hipermercados, donde la asignación de espacio en estantes depende de la rotación rápida de inventario y el apoyo promocional. Sin embargo, este modelo está encontrando desafíos a medida que el comercio electrónico redirige el tráfico de consumidores hacia tiendas especializadas y canales directos al consumidor que priorizan la curaduría sobre la variedad de productos. Las marcas premium utilizan cada vez más plataformas de redes sociales como Instagram y TikTok para promover estilos de vida aspiracionales asociados con la posesión de peluches. En particular, una parte significativa de los consumidores de la Generación Z utiliza los juguetes como forma de terapia, con muchos dispuestos a gastar más de veinticinco dólares por artículo. Esto indica que posicionar los productos en torno al bienestar emocional puede mejorar el poder de fijación de precios y el atractivo para el consumidor.

Por Canal de Distribución: El Comercio Minorista en Línea Interrumpe el Dominio de las Tiendas Especializadas

Las tiendas especializadas representaron el 33,22% de la cuota de distribución en 2025, impulsadas por surtidos de productos curados y personal capacitado que ayuda a los padres a seleccionar artículos apropiados para la edad y educativos. Sin embargo, los canales de comercio minorista en línea se están expandiendo a una tasa de crecimiento anual compuesta (CAGR) del 10,66% hasta 2031. Plataformas como TikTok Shop, Amazon y sitios web directos al consumidor están facilitando el comercio impulsado por el descubrimiento y los lanzamientos de cajas sorpresa, convirtiendo eficazmente a los compradores por impulso en segundos. El algoritmo de TikTok Shop prioriza el contenido orientado a las ventas y las demostraciones visuales, con productos con precios entre EUR 15 y EUR 30 que logran las tasas de conversión más altas.

Además, una empresa emergente de juguetes ecológicos triplicó su base de clientes internacionales en seis meses mediante el uso de asociaciones con influenciadores que eluden a los intermediarios minoristas tradicionales. Si bien los supermercados e hipermercados atienden las compras impulsadas por la conveniencia y las necesidades de regalo de último momento, su cuota de mercado está disminuyendo a medida que los consumidores favorecen cada vez más los canales en línea que ofrecen selecciones más amplias, reseñas de usuarios y entrega a domicilio. Otros canales de distribución, como las tiendas temporales y los conceptos de comercio minorista experiencial como los talleres de Build-A-Bear, se diferencian a través de la personalización y el valor del entretenimiento, aunque su alcance geográfico sigue siendo limitado en comparación con las plataformas digitales.

Análisis Geográfico

América del Norte capturó el 33,73% de la cuota de mercado de 2025, respaldada por una sólida cultura de regalos, altos ingresos disponibles y una infraestructura de comercio minorista especializado bien establecida que permite el posicionamiento de productos premium. Build-A-Bear reportó un aumento significativo en la cuota de ventas en línea de adultos, pasando de menos del 20% al 40%, mientras que las ventas de Jellycat en los Estados Unidos crecieron un 41% en el primer semestre de 2024. Estas tendencias destacan la creciente influencia del segmento «kidult», que está impulsando el crecimiento más allá de los datos demográficos pediátricos tradicionales. La Comisión de Seguridad de Productos del Consumidor de los Estados Unidos (CPSC) emitió 498 Avisos de Infracción hasta junio de 2025, con el 89% dirigidos a exportadores chinos. Esto refleja una aplicación regulatoria más estricta, creando desafíos de cumplimiento que favorecen a los fabricantes con integración nacional.

Se proyecta que el mercado de Asia-Pacífico crezca a una tasa de crecimiento anual compuesta (CAGR) del 10,32% hasta 2031, impulsado por el aumento de los ingresos de la clase media en China, India y el Sudeste Asiático, junto con las ventajas de costos de fabricación que permiten precios de exportación competitivos. La creciente popularidad de los coleccionables de cajas sorpresa, como Labubu, que contribuyó con más del 18% de los ingresos globales de cajas sorpresa de Pop Mart en 2025, está impulsando aún más el crecimiento. El mercado de India, aunque todavía en desarrollo, está ganando impulso a medida que la urbanización y el auge de las familias nucleares impulsan la demanda de juguetes de desarrollo. Además, países como Indonesia, Tailandia y Vietnam están emergiendo como centros de fabricación clave, ofreciendo capacidad de producción rentable para marcas globales.

Europa está equilibrando estrictos mandatos de sostenibilidad con las preferencias de los consumidores premium. Los padres optan cada vez más por juguetes ecológicos, mientras que el Comité Europeo de Normalización (CEN) introdujo la norma EN71-1:2026 en febrero de 2026. Esta regulación impone nuevos requisitos para los juguetes que imitan alimentos y los componentes pegados, lo que lleva a los fabricantes a rediseñar las líneas de productos existentes. Alemania, el Reino Unido, Francia y los Países Bajos lideran en gasto per cápita en juguetes, con minoristas especializados y grandes almacenes que se centran en surtidos curados que destacan certificaciones como el Estándar Global de Textiles Orgánicos (GOTS) y OEKO-TEX para productos de algodón orgánico y poliéster reciclado. Por otro lado, los mercados del sur de Europa como Italia, España y Polonia muestran mayor sensibilidad al precio, favoreciendo los productos de mercado masivo. Sin embargo, el crecimiento en estas regiones está limitado por las bajas tasas de natalidad y los desafíos económicos que reducen el gasto discrecional. La Directiva de Declaraciones Ecológicas de la Unión Europea requiere evidencia científica para respaldar las afirmaciones de marketing medioambiental, elevando el estándar de sostenibilidad y exponiendo a las empresas que practican el lavado verde a sanciones regulatorias.

Panorama Competitivo

El mercado global de juguetes de peluche está moderadamente fragmentado, sin que ningún actor tenga una participación dominante. El mercado presenta una combinación de especialistas regionales, fabricantes de productos con licencia y marcas premium directas al consumidor que operan en niveles de precios y canales de distribución superpuestos. En abril de 2025, Hasbro extendió su asociación con Disney para retener los derechos de peluche de Star Wars y Marvel, mientras que Mattel adquirió la licencia global de juguetes de las Tortugas Ninja en febrero de 2026 para un lanzamiento en 2027. Estos desarrollos destacan la importancia del control de la propiedad intelectual como factor competitivo clave para los principales actores. Jazwares vendió 485 millones de unidades de Squishmallows en 2024 y aseguró 125 acuerdos de licencia, incluidas asociaciones con la Copa Mundial de la Federación Internacional de Fútbol Asociación (FIFA) 2026 y KPop Demon Hunters de Netflix, aprovechando las licencias para impulsar flujos de ingresos entre categorías.

Los disruptores más pequeños, como Jellycat, que reportó GBP 333 millones en ingresos en 2024, están evitando los canales minoristas tradicionales a través de modelos directos al consumidor y marketing con influenciadores. Estas estrategias ayudan a cultivar estilos de vida aspiracionales centrados en la posesión de peluches premium. Además, existen oportunidades de espacio en blanco en el peluche terapéutico para la educación de necesidades especiales. Por ejemplo, los productos de peluche con peso de Turbobo se utilizan en más de 350 escuelas, pero siguen siendo poco comercializados para terapeutas ocupacionales y clínicas pediátricas.

Las plataformas de personalización como Budsies y Bespoke Plush permiten a las pequeñas empresas e influenciadores crear mercancía de marca sin requerir inversiones significativas en inventario. Sin embargo, su cuota de mercado combinada sigue siendo mínima en comparación con los líderes del mercado masivo, lo que indica que la personalización sigue siendo un segmento de nicho en lugar de una categoría principal. La adopción de tecnología también está creando una división en el mercado. Las empresas verticalmente integradas como Mattel y Hasbro están invirtiendo en electrónica propia para juguetes de peluche interactivos, mientras que las marcas más pequeñas se centran en la diferenciación de diseño dentro de las categorías tradicionales. Esta divergencia está concentrando el gasto en investigación y desarrollo entre las empresas más grandes, que pueden absorber tasas de devolución del 30 al 40% durante los ciclos de iteración de productos.

Líderes de la Industria de Juguetes de Peluche

Mattel Inc.

Hasbro Inc.

Ty Inc.

Jazwares LLC

Spin Master Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: LEGO Group invirtió USD 366 millones para construir un almacén de 2.000.000 de pies cuadrados en el sitio de Crosspointe Business Centre en el condado de Prince George. Además, está previsto que una instalación de 1,7 millones de pies cuadrados en Meadowville Technology Park abra en 2027.

- Mayo de 2025: Ultra Soft Toys presentó su colección exclusiva del Día de la Madre, diseñada para brindar confort y apoyo emocional a las madres embarazadas y recientes. Lanzada a tiempo para las celebraciones del Día de la Madre, esta cuidadosamente seleccionada gama incluye juguetes de peluche de gran tamaño y ultra suaves destinados a ofrecer relajación, alegría y tranquilidad a las mujeres que navegan por el camino de la maternidad.

- Febrero de 2025: Hasbro y Mattel presentaron una línea colaborativa PLAY-DOH Barbie, fusionando los elementos de juego creativo de Play-Doh con los conocidos temas de moda de Barbie. La colección incluye sets de juego y herramientas diseñadas para crear y diseñar atuendos de Barbie utilizando el compuesto Play-Doh.

Alcance del Informe del Mercado Global de Juguetes de Peluche

El mercado de juguetes de peluche se refiere a juguetes de peluche rellenos a base de tela, como osos de peluche, muñecas, animales y figuras de personajes. Estos juguetes están rellenos de materiales suaves como poliéster o algodón y están diseñados principalmente para niños. Su objetivo es fomentar el vínculo emocional, mejorar el desarrollo sensorial y fomentar el juego imaginativo a través de actividades como los abrazos y el juego de roles. El mercado está segmentado por tipo de producto, incluyendo juguetes de dibujos animados, juguetes de peluche tradicionales, juguetes de peluche interactivos y otros tipos de productos; por grupo de edad, que abarca de 0 a 3 años, de 3 a 6 años, de 6 a 12 años y de 12 años en adelante; por categoría, dividida en masivo y premium; por canal de distribución, que incluye supermercados e hipermercados, tiendas especializadas, tiendas minoristas en línea y otros canales de distribución; y por geografía, que abarca América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Juguetes de Dibujos Animados |

| Juguetes de Peluche Tradicionales |

| Juguetes de Peluche Interactivos |

| Otros Tipos de Productos |

| 0–3 Años |

| 3–6 Años |

| 6–12 Años |

| 12+ Años |

| Masivo |

| Premium |

| Supermercados e Hipermercados |

| Tiendas Especializadas |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Juguetes de Dibujos Animados | |

| Juguetes de Peluche Tradicionales | ||

| Juguetes de Peluche Interactivos | ||

| Otros Tipos de Productos | ||

| Por Edad | 0–3 Años | |

| 3–6 Años | ||

| 6–12 Años | ||

| 12+ Años | ||

| Por Categoría | Masivo | |

| Premium | ||

| Por Canal de Distribución | Supermercados e Hipermercados | |

| Tiendas Especializadas | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de juguetes de peluche?

El tamaño del mercado de juguetes de peluche fue de USD 13,75 mil millones en 2025 y se prevé que alcance USD 22,12 mil millones en 2031.

¿Qué tan rápido está creciendo el comercio minorista en línea dentro de las ventas de juguetes de peluche?

Los canales en línea se están expandiendo a una CAGR del 10,66%, impulsados por ventas flash lideradas por influenciadores y lanzamientos de cajas sorpresa.

¿Qué tipo de producto está creciendo más rápidamente?

El peluche interactivo, con características de inteligencia artificial y conjuntos de sensores, avanza a una CAGR del 9,82% hasta 2031.

¿Por qué están ganando terreno las líneas de peluche premium?

Los coleccionistas adultos y los compradores motivados por la nostalgia respaldan una CAGR del 10,21% para el peluche premium, con ediciones limitadas que a menudo se revenden por encima del precio de venta al público sugerido.

¿Qué región liderará el crecimiento futuro?

Se proyecta que Asia-Pacífico registre la CAGR regional más rápida del 10,32% hasta 2031, gracias al aumento de los ingresos disponibles y la fuerte demanda de coleccionables de cajas sorpresa.

Última actualización de la página el: