Tamaño y Participación del Mercado de Centros de Datos de Inteligencia Artificial (IA) de España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

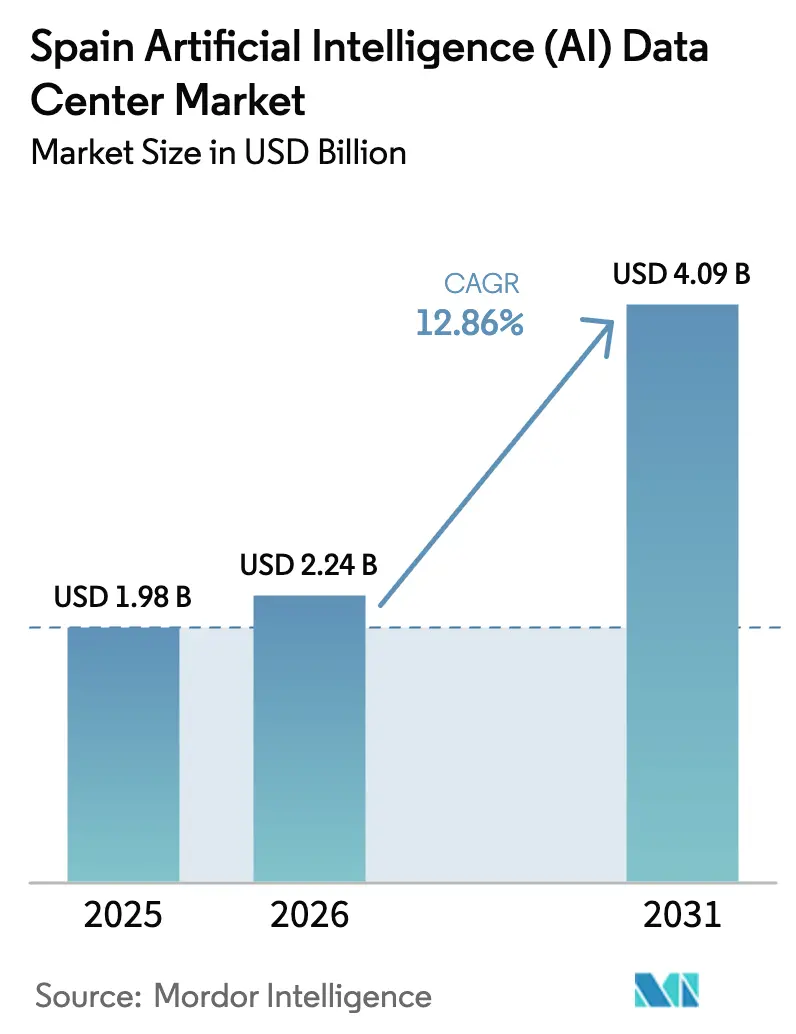

| Tamaño del mercado en el año base (2025) | 1.98 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.86% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Inteligencia Artificial (IA) de España por Mordor Intelligence

Se espera que el mercado de centros de datos de inteligencia artificial de España crezca de 1.980 millones de USD en 2025 a 2.240 millones de USD en 2026 y se prevé que alcance 4.090 millones de USD en 2031 a una CAGR del 12,86% durante el período 2026-2031. Esta expansión del tamaño del mercado de centros de datos de inteligencia artificial de España refleja más de 23.000 millones de USD en capital de hiperescaladores ya comprometido, con AWS, Microsoft y Oracle como pilares de implementaciones a gran escala respaldadas por mandatos de nube soberana y estrictos requisitos de cumplimiento del RGPD. La demanda se amplifica por el rápido cambio hacia arquitecturas de alta densidad de GPU, incentivos públicos sostenidos que totalizan 1.500 millones de EUR bajo la Estrategia Española de IA 2024 y un giro pronunciado hacia acuerdos de compra de energía (PPA) respaldados por energías renovables que reducen los costes operativos a lo largo del ciclo de vida. Los proveedores de servicios en la nube dominan actualmente las adiciones de capacidad, aunque las implementaciones de computación perimetral empresarial están aumentando a medida que se afianza la proliferación del 5G y las cargas de trabajo de inferencia de IA sensibles a la latencia. A nivel de componentes, el software retiene la mayor participación en los ingresos, pero el hardware acelera más rápidamente a medida que los operadores despliegan bastidores de refrigeración líquida y estructuras de conmutación de 200-400 G. Persisten las disparidades regionales: Madrid concentra la mayor parte de la potencia de TI, Aragón ofrece el mayor canal de desarrollo y Barcelona atrae expansiones de coubicación a pesar de las restricciones de la red eléctrica.

Conclusiones Clave del Informe

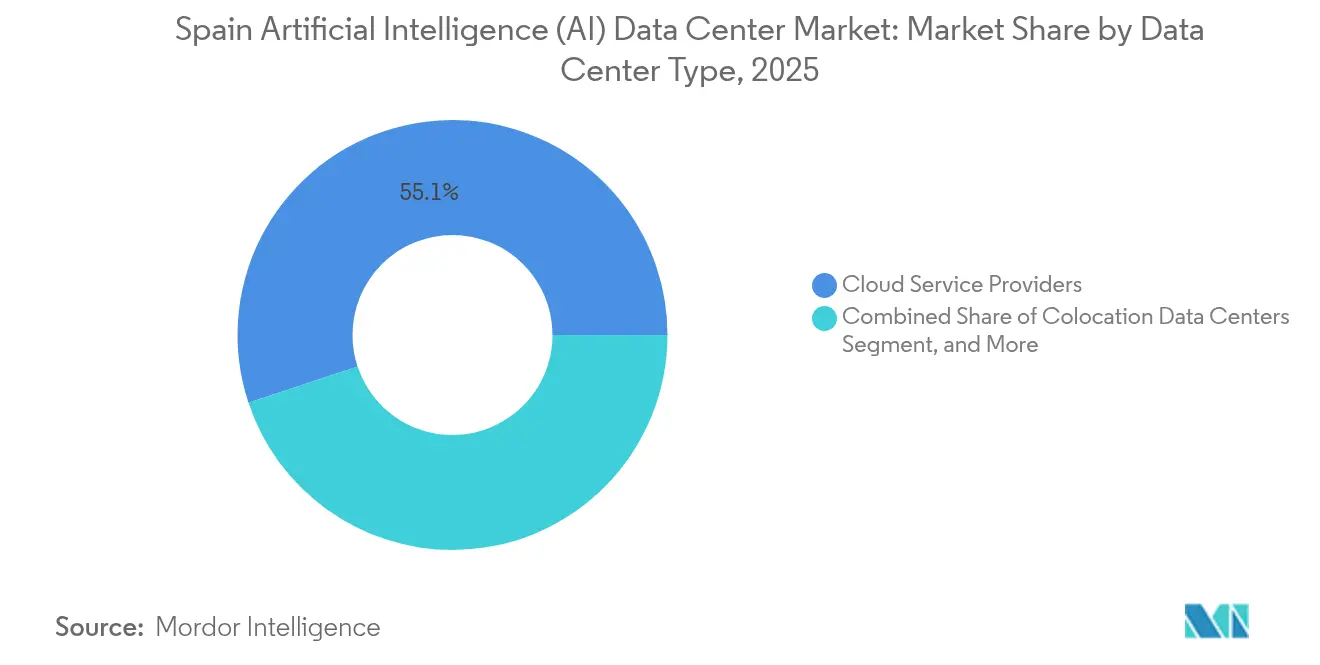

- Por tipo de centro de datos, los proveedores de servicios en la nube lideraron el mercado de centros de datos de inteligencia artificial de España con el 55,10% de la participación de mercado en 2025, mientras que se espera que los centros de datos de coubicación avancen a una CAGR del 15,58% hasta 2031.

- Por componente, el software representó el 45,20% del tamaño del mercado de centros de datos de inteligencia artificial de España en 2025, mientras que el hardware avanza a una CAGR del 15,47% hasta 2031.

- Por estándar de nivel, las instalaciones de Nivel IV mantuvieron una participación del 61,05% del tamaño del mercado de centros de datos de inteligencia artificial de España en 2025, mientras que el Nivel III crece a una CAGR del 15,86% hasta 2031.

- Por industria de usuario final, TI y ITES capturaron el 33,40% de la participación de mercado de centros de datos de inteligencia artificial de España en 2025, con el sector de internet y medios digitales con una previsión de expansión a una CAGR del 15,74% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Centros de Datos de Inteligencia Artificial (IA) de España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Implementaciones en la nube adaptadas a la IA por parte de hiperescaladores | +4.2% | Madrid, Aragón, Barcelona | Mediano plazo (2-4 años) |

| Creciente adopción de nube soberana y cumplimiento de residencia de datos | +3.1% | Nacional, concentrado en Madrid | Corto plazo (≤ 2 años) |

| Implementación acelerada de estructuras de conmutación de 200-400 G | +2.8% | Madrid, Barcelona, Valencia | Mediano plazo (2-4 años) |

| Creciente despliegue de clústeres de entrenamiento de IA en la región de Madrid | +2.3% | Área metropolitana de Madrid | Largo plazo (≥ 4 años) |

| Disponibilidad de PPA de energía 100% renovable en Iberia | +1.9% | Nacional, más fuerte en Aragón | Mediano plazo (2-4 años) |

| Incentivos fiscales sobre la integración de almacenamiento de energía basado en baterías | +1.2% | Nacional, adopción temprana en Madrid | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Implementaciones en la Nube Adaptadas a la IA por Parte de Hiperescaladores

Más de 23.000 millones de USD en gasto de hiperescaladores anunciado está reformando las especificaciones de las instalaciones hacia la refrigeración líquida, clústeres de GPU de alta densidad y almacenamiento de baterías conectado a la red. Microsoft por sí sola ha destinado 10.000 millones de EUR en varios campus de Aragón, lo que marca la mayor inversión en una sola región en la Europa continental. AWS está desplegando 15.700 millones de EUR en Madrid y sus alrededores, mientras que Oracle ha comprometido 1.000 millones de USD adicionales para una tercera región de nube local. EDGNEX está añadiendo una planta de 40 MW lista para IA enfocada en computación de alto rendimiento, ampliando aún más la oportunidad del mercado de centros de datos de inteligencia artificial de España para proveedores de servicios especializados. Estos programas concurrentes concentran más de 1.800 MW de capacidad en el canal de Aragón, posicionando a España como un nodo central de entrenamiento de IA dentro de Europa.

Creciente Adopción de Nube Soberana y Cumplimiento de Residencia de Datos

La plena aplicación de la Ley de IA de la Unión Europea, junto con la Ley Orgánica de Protección de Datos de España, obliga a las agencias gubernamentales y a las empresas reguladas a localizar las cargas de trabajo de IA. El Esquema Nacional de Seguridad y el Real Decreto-Ley 8/2023 estipulan que los datos del sector público deben permanecer en suelo español y favorecen las ofertas que demuestren menores emisiones y garantías soberanas.[1]Redacción Garrigues, "España: Nuevas medidas para el sector eléctrico en el Real Decreto-Ley 8/2023", Garrigues, garrigues.com La migración de BBVA a Google Cloud España subraya cómo las instituciones financieras están sentando un precedente para estrategias de múltiples nubes conformes con la normativa. Los precios premium para instalaciones alineadas con la soberanía impulsan los ingresos por MW, respaldando mayores retornos para los operadores nacionales y reforzando la trayectoria del mercado de centros de datos de inteligencia artificial de España.

Implementación Acelerada de Estructuras de Conmutación de 200-400 G

Nokia ha habilitado el primer Punto de Intercambio de Internet de 400 G de España en ESpanix, reemplazando múltiples enlaces de 100 GE y reduciendo el consumo de energía en un 30%.[2]Ariana Lynn, "ESpanix despliega la primera conectividad IXP 400G de España con Nokia", The Fast Mode, thefastmode.com Los operadores están estandarizando ahora en plataformas Arista 7700R4 y NVIDIA Spectrum-X para conectar clústeres de GPU, facilitando el entrenamiento distribuido en campus metropolitanos. La columna vertebral de baja latencia resultante apoya el desarrollo de modelos de lenguaje de gran escala, fomenta el despliegue perimetral y sustenta el aumento de escala del mercado de centros de datos de inteligencia artificial de España en todas las principales áreas metropolitanas.

Creciente Despliegue de Clústeres de Entrenamiento de IA en la Región de Madrid

Madrid alberga la mayoría de los institutos de investigación de España, se beneficia de fondos públicos asignados bajo la Estrategia Española de IA de 1.500 millones de EUR y albergará aproximadamente 792 MW de capacidad de TI instalada para 2030. La actualización del MareNostrum 5 y los programas de talento del CSIC garantizan un canal constante de profesionales en ciencia de datos, reduciendo el riesgo operativo para los nuevos participantes. Con bastidores de alta densidad de GPU que superan los 80 kW por gabinete, las instalaciones de Madrid se diferencian de los entornos empresariales tradicionales, consolidando el estatus de la metrópoli como bastión del entrenamiento de modelos de IA.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Congestión de la red eléctrica en las áreas metropolitanas de Barcelona y Valencia | –2.8% | Áreas metropolitanas de Barcelona y Valencia | Corto plazo (≤ 2 años) |

| Mayores restricciones de uso del agua en provincias propensas a la sequía | –2.1% | Cataluña, Valencia, Andalucía | Mediano plazo (2-4 años) |

| Aumento de la inflación de materiales de construcción después de 2024 | –1.7% | Nacional, agudo en Madrid/Barcelona | Corto plazo (≤ 2 años) |

| Escaso grupo de talento doméstico para la operación y mantenimiento de instalaciones optimizadas para IA | –1.4% | Nacional, concentrado en Madrid | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Congestión de la Red Eléctrica en las Áreas Metropolitanas de Barcelona y Valencia

La carga de TI instalada de Barcelona alcanza solo 42 MW, una cuarta parte de la huella de Madrid, porque los nodos de transmisión están saturados y los nuevos usuarios deben depositar una garantía de 40 EUR por kW bajo el Real Decreto-Ley 8/2023.[3]Personal de DataCenterDynamics, "Noticias España - DCD," DataCenterDynamics, datacenterdynamics.com Los apagones recientes que vieron a Vodafone operando al 70% de capacidad ponen de manifiesto la inestabilidad del suministro y han redirigido a muchos desarrolladores hacia Cantabria y Extremadura. Si bien Panattoni obtuvo aprobación para una construcción de 88 MW, tales proyectos conllevan mayor riesgo de desarrollo y amplían los plazos, amortiguando el crecimiento a corto plazo dentro del mercado de centros de datos de inteligencia artificial de España para estas áreas metropolitanas.

Mayores Restricciones de Uso del Agua en Provincias Propensas a la Sequía

La sequía prolongada en Cataluña y Valencia empuja a los gobiernos locales a endurecer las asignaciones de agua industrial, desafiando la refrigeración evaporativa tradicional. Los operadores despliegan ahora sistemas de circuito cerrado o de inmersión líquida que añaden entre un 15% y un 25% al capex, aunque siguen siendo esenciales para los equipos de GPU que disipan más de 400 W por chip. Los esquemas de refrigeración centralizada y recuperación de calor se están convirtiendo en diferenciadores competitivos, otorgando ventaja a los operadores establecidos con diseños térmicos avanzados, al tiempo que frenan la expansión de los participantes con menor capitalización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Centro de Datos: Los Proveedores de Nube Lideran el Cambio Soberano

Los proveedores de servicios en la nube mantuvieron el 55,10% de la participación del mercado de centros de datos de inteligencia artificial de España en 2025, aprovechando las implementaciones de hiperescaladores que dominan los despliegues totales en megavatios. Este segmento se beneficia directamente de los mandatos soberanos que obligan a las cargas de trabajo públicas a permanecer dentro de las fronteras nacionales. Los clientes empresariales, particularmente en finanzas y sanidad, migran aplicaciones de IA a estas regiones de hiperescala alojadas localmente para cumplir con las normas de soberanía de datos, profundizando la visibilidad de los ingresos para los operadores. Los centros de datos de coubicación, aunque con una base instalada menor, tienen previsto registrar una CAGR del 15,58%, impulsados por estrategias de nube híbrida que combinan el control en las instalaciones propias con la economía de los hiperescaladores. Los proveedores neutrales respecto a la plataforma enfatizan las certificaciones de cumplimiento, la conectividad entre áreas metropolitanas y la disponibilidad de GPU bajo demanda para capturar cargas de trabajo no adecuadas para nubes de inquilino único dentro del mercado de centros de datos de inteligencia artificial de España.

Un tercer foco de crecimiento reside en las instalaciones empresariales, en las instalaciones propias y en el perímetro. Vodafone tiene la intención de alcanzar 100 sitios perimetrales para finales de 2025, acercando las capacidades de inferencia a los usuarios y reduciendo milisegundos de los tiempos de respuesta de las aplicaciones. Los sectores industrial y de telecomunicaciones adoptan diseños micromodulares que se integran en fábricas y torres de telefonía, aprovechando la energía y la fibra existentes. Aunque cada instalación tiene menos de un megavatio, la huella agregada aumenta la demanda de software de monitorización ajustado para IA, servicios de asistencia remota e interconexiones regionales. Como resultado, la nube, la coubicación y el perímetro forman una pila complementaria que define colectivamente el panorama del mercado de centros de datos de inteligencia artificial de España hasta 2030.

Por Componente: La Dominancia del Software se Encuentra con la Aceleración del Hardware

El software generó el 45,20% del gasto en 2025 a medida que las organizaciones priorizaron la orquestación de modelos de IA, el procesamiento del lenguaje natural y los marcos de visión por computadora sobre entornos contenerizados. Las bibliotecas de aprendizaje profundo como PyTorch y TensorFlow requieren actualizaciones frecuentes y ajuste especializado, creando flujos de ingresos similares a las rentas anuales para los proveedores de servicios gestionados. No obstante, el segmento de hardware es donde emerge el crecimiento de valor más rápido, con una CAGR del 15,47% impulsada por clústeres de GPU y ASIC de inferencia personalizados. Operadores como EDGNEX diseñan salas de servidores en torno a la refrigeración líquida directa al chip, permitiendo densidades de bastidor de hasta 120 kW, desbloqueando así nuevos niveles de precios de coubicación vinculados a la demanda de energía en lugar del espacio en planta.

Las inversiones en infraestructura de alimentación y refrigeración también aumentan a medida que las instalaciones integran alimentaciones eléctricas redundantes (2N), almacenamiento de baterías de iones de litio y economizadores de aire exterior para cumplir los objetivos de sostenibilidad. Estos subsistemas representan ahora más de un tercio del coste total de construcción, reflejando tanto la presión regulatoria como los criterios de diligencia debida de los inversores vinculados a métricas ambientales, sociales y de gobernanza (ESG). Al mismo tiempo, las capas de servicio que van desde el mantenimiento predictivo hasta la ciberseguridad continúan monetizando la base instalada, asegurando que el tamaño del mercado de centros de datos de inteligencia artificial de España para los servicios mantenga el ritmo del crecimiento de la capacidad física.

Por Estándar de Nivel: La Fiabilidad del Nivel IV se Encuentra con la Flexibilidad del Perímetro

Las instalaciones de Nivel IV representaron el 61,05% del tamaño del mercado de centros de datos de inteligencia artificial de España en 2025, ya que los compradores en banca, sanidad y gobierno insistieron en sitios con mantenimiento concurrente y diseño tolerante a fallos. Las alimentaciones eléctricas de servicio público redundantes, los patios de transformadores duales y la contención de pasillos calientes siguen siendo irrenunciables para las cargas de trabajo de IA que impulsan la detección de fraudes en tiempo real o los diagnósticos de imágenes médicas. Estos atributos conllevan precios premium y sostienen mayores ingresos por metro cuadrado, reforzando una ventaja competitiva basada en la fiabilidad para los operadores establecidos en las principales áreas metropolitanas.

Las implementaciones de Nivel III, en cambio, tienen previsto marcar el ritmo del mercado con una CAGR del 15,86% a medida que los nodos perimetrales y las cargas de trabajo empresariales sensibles al coste aceptan una redundancia ligeramente menor a cambio de una entrega acelerada. La actualización del Punto de Intercambio de Internet de 400 G respaldada por Nokia equipa los sitios de Nivel III con resiliencia a nivel de red que cierra gran parte de la brecha de fiabilidad percibida. En el rural Aragón, las estructuras de Nivel III de seguimiento rápido pueden erigirse en menos de 12 meses, atendiendo a los hiperescaladores que realizan inversiones de capital por etapas en grandes campus. En conjunto, la trayectoria de doble vía en las preferencias de nivel subraya cómo el mercado de centros de datos de inteligencia artificial de España equilibra los imperativos de tiempo de actividad con la eficiencia del capital.

Por Industria de Usuario Final: El Sector de TI Lidera la Transformación Digital

Las empresas de TI y ITES capturaron el 33,40% de los ingresos de 2025, ya que los proveedores de software e integradores de sistemas buscaban entornos de prueba de desarrollo de IA de baja latencia. Muchos adoptan jaulas dedicadas dentro de instalaciones de múltiples inquilinos para satisfacer las auditorías de cumplimiento de los clientes y aun así beneficiarse de la elasticidad similar a la nube. Las empresas de Internet y Medios Digitales, que abarcan streaming, redes sociales y videojuegos, registrarán la CAGR más alta del 15,74% hasta 2031, impulsadas por motores de recomendación y canales de contenido generativo que prosperan en masivos clústeres de GPU. Estas empresas se orientan hacia Madrid y Barcelona, aprovechando la latencia de ida y vuelta inferior a 30 ms de España hacia los intercambios de internet más densos de Europa Occidental, elevando así el perfil del mercado de centros de datos de inteligencia artificial de España entre los distribuidores de contenido.

Los actores del sector de Banca, Servicios Financieros y Seguros (BFSI) incrementan la puntuación de riesgo habilitada por IA y la negociación algorítmica, con el despliegue de Google Cloud España de BBVA sirviendo como prueba de concepto para la multinube regulada. Las partes interesadas en sanidad y ciencias de la vida invierten en IA de diagnóstico por imagen, aprovechando los nodos de supercomputación del MareNostrum 5 para simulaciones complejas. Los usuarios de fabricación e IoT industrial demandan inferencia integrada en el perímetro para el control de calidad y el mantenimiento predictivo, mientras que el gobierno y la defensa inician proyectos de IA soberana que abarcan la traducción de idiomas y la analítica de seguridad fronteriza. Los operadores de telecomunicaciones, finalmente, sustentan la optimización de red 5G a escala completa y los chatbots de atención al cliente, diversificando así el conjunto de ingresos de la industria de centros de datos de inteligencia artificial de España.

Análisis Geográfico

Madrid supera a todos sus pares nacionales, proyectando 792 MW de potencia de TI instalada para 2030, mientras AWS, Microsoft y Oracle profundizan sus compromisos de capital y la estrategia nacional de IA canaliza fondos públicos hacia los clústeres de investigación locales. Una densa malla de fibra, subestaciones de red bien desarrolladas y un creciente canal de talento fomentan un ciclo de retroalimentación positiva que atrae a proveedores secundarios y empresas de servicios de nicho por igual. Los acuerdos de compra de energía vinculados a plantas solares en Castilla-La Mancha mejoran aún más las credenciales de sostenibilidad, ventajas que elevan la visibilidad del mercado de centros de datos de inteligencia artificial de España entre los inversores extranjeros.

Barcelona, aunque rezagada en margen de capacidad de la red eléctrica, amplía el espacio blanco de coubicación en un 68% en lo que va de año y está en camino de alcanzar 124,8 millones de EUR en ingresos para 2025. La ciudad se beneficia de la fibra transfronteriza hacia Marsella y Fráncfort, posicionándola como puerta de entrada mediterránea para el tráfico de IA paneuropeo. Los desarrolladores están compensando las restricciones de energía a través de subestaciones en el sitio y asociaciones de refrigeración centralizada que reducen drásticamente el consumo de agua. Estas mejoras desbloquean capacidad incremental, manteniendo a Barcelona relevante dentro del mapa del mercado de centros de datos de inteligencia artificial de España a pesar de los cuellos de botella estructurales.

Aragón ha emergido como el mayor clúster de hiperescaladores de Europa fuera de Irlanda, con más de 1.800 MW en el canal, incluida la construcción de varios campus de Microsoft y el proyecto de 300 MW de QTS en Calatorao. Las políticas liberales de uso del suelo, la abundancia de recursos eólicos y solares y la baja densidad de población simplifican los permisos y mitigan la oposición de las comunidades locales. Las regiones vecinas como Cantabria y Extremadura absorben la demanda excedente impulsada por la saturación de la red eléctrica de Barcelona y Valencia, aunque su impacto agregado sigue siendo complementario al corredor Madrid-Barcelona-Aragón, que representa la abrumadora mayoría de la capacidad del mercado de centros de datos de inteligencia artificial de España.

Panorama Competitivo

El mercado de centros de datos de inteligencia artificial de España se inclina hacia una consolidación moderada: AWS, Microsoft y Oracle controlan un estimado del 60% de las adiciones de capacidad proyectadas hasta 2030, aprovechando la ventaja de los primeros en contratos de nube soberana y la economía de hiperescala. Los especialistas en coubicación tradicional como Equinix, Digital Realty y Global Switch se diferencian a través de estructuras de conectividad metropolitana, ecosistemas de interconexión cruzada y ofertas de cumplimiento especializadas para cargas de trabajo de IA. Nabiax y EDGNEX persiguen suites de alta densidad y listas para GPU, creando nichos dentro de estructuras de Nivel III que apoyan un tiempo de comercialización más rápido para los inquilinos empresariales.

Los gigantes de la infraestructura española están entrando con fuerza. ACS ha anunciado intenciones de invertir entre 6.000 millones y 12.000 millones de EUR en activos de centros de datos, mientras que Iberdrola está buscando socios para codesarrollar campus respaldados por energías renovables. Estos movimientos inyectan capital de infraestructura a largo plazo y conocimiento de ingeniería, intensificando la competencia y potencialmente comprimiendo los rendimientos. La rivalidad tecnológica se centra en la eficiencia de la refrigeración: la inmersión líquida, los intercambiadores de calor en la puerta trasera y la reutilización del calor residual son ahora requisitos básicos para las ofertas dirigidas a clústeres de IA.

Los obstáculos regulatorios dan forma a la estrategia. El Real Decreto-Ley 8/2023 introduce licitaciones competitivas para nuevas conexiones a la red eléctrica, favoreciendo implícitamente a los operadores con sólidos balances y disciplina constructiva demostrada. Las métricas de sostenibilidad, en particular los PPA de energía 100% renovable y las bajas puntuaciones de Efectividad del Uso del Agua (WUE), se están convirtiendo en factores decisivos en las solicitudes de propuestas públicas y empresariales. En este contexto, la actividad de fusiones y adquisiciones, ejemplificada por el proceso de venta de Nabiax con la participación de Goldman Sachs Asset Management y fondos internacionales, está preparada para aumentar a medida que los inversores buscan escala y diversificación geográfica, consolidando la industria de centros de datos de inteligencia artificial de España.

Líderes de la Industria de Centros de Datos de Inteligencia Artificial (IA) de España

IBM Corporation

Amazon Web Services Inc.

Microsoft Ireland Operations Ltd.

Alphabet Inc. (Google Cloud Spain SL)

Meta Platforms Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Los operadores de telecomunicaciones españoles despliegan generadores de respaldo durante los apagones nacionales, con Vodafone operando al 70% de capacidad, poniendo de relieve los problemas de fiabilidad de la red eléctrica para los centros de datos.

- Marzo de 2025: Microsoft anunció que está expandiendo sus operaciones de centros de datos en España. El gobierno de Aragón anunció que Microsoft invertirá 3.000 millones de USD adicionales para construir un nuevo campus de centros de datos en Zaragoza, cerca de Puerto Venecia. La empresa también planea invertir 2.100 millones de USD en infraestructura de computación en la nube e IA en España durante los próximos dos años.

- Marzo de 2025: Microsoft presenta un campus adicional en Zaragoza dentro de su programa de 10.000 millones de EUR en Aragón, reforzando el mayor clúster de hiperescaladores de España.

- Marzo de 2025: Google firma un PPA eólico de 35 MW con Exus Renewables, su tercer acuerdo de energía renovable español de 2025.

Alcance del Informe del Mercado de Centros de Datos de Inteligencia Artificial (IA) de España

La investigación abarca el espectro completo de aplicaciones de IA en centros de datos, cubriendo instalaciones de hiperescala, coubicación, empresariales y de perímetro. El análisis está segmentado por componente, distinguiendo entre hardware y software. Las consideraciones de hardware incluyen alimentación, refrigeración, redes, equipos de TI y más. Las tecnologías de software bajo escrutinio abarcan el aprendizaje automático, el aprendizaje profundo, el procesamiento del lenguaje natural y la visión por computadora. El estudio también evalúa la distribución geográfica de estas aplicaciones. Además, evalúa la influencia de la IA en los objetivos de sostenibilidad y neutralidad de carbono. Se presenta un panorama competitivo completo, detallando los actores del mercado involucrados en la infraestructura de soporte a la IA, abarcando tanto el hardware como el software utilizado en los distintos tipos de centros de datos de IA. El tamaño del mercado se calcula en términos de ingresos generados por los proveedores de productos y soluciones en el mercado y las previsiones se presentan en millones de USD para cada segmento.

| Proveedores de Servicios en la Nube |

| Centros de Datos de Coubicación |

| Empresarial / En las Instalaciones Propias / Perímetro |

| Hardware | Infraestructura de Alimentación |

| Infraestructura de Refrigeración | |

| Equipos de TI | |

| Bastidores y Otro Hardware | |

| Software | Tecnología |

| Aprendizaje Automático | |

| Aprendizaje Profundo | |

| Procesamiento del Lenguaje Natural | |

| Visión por Computadora | |

| Servicios | Servicios Gestionados |

| Servicios Profesionales |

| Nivel III |

| Nivel IV |

| TI y ITES |

| Internet y Medios Digitales |

| Operadores de Telecomunicaciones |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Sanidad y Ciencias de la Vida |

| Fabricación e IoT Industrial |

| Gobierno y Defensa |

| Por Tipo de Centro de Datos | Proveedores de Servicios en la Nube | |

| Centros de Datos de Coubicación | ||

| Empresarial / En las Instalaciones Propias / Perímetro | ||

| Por Componente | Hardware | Infraestructura de Alimentación |

| Infraestructura de Refrigeración | ||

| Equipos de TI | ||

| Bastidores y Otro Hardware | ||

| Software | Tecnología | |

| Aprendizaje Automático | ||

| Aprendizaje Profundo | ||

| Procesamiento del Lenguaje Natural | ||

| Visión por Computadora | ||

| Servicios | Servicios Gestionados | |

| Servicios Profesionales | ||

| Por Estándar de Nivel | Nivel III | |

| Nivel IV | ||

| Por Industria de Usuario Final | TI y ITES | |

| Internet y Medios Digitales | ||

| Operadores de Telecomunicaciones | ||

| Banca, Servicios Financieros y Seguros (BFSI) | ||

| Sanidad y Ciencias de la Vida | ||

| Fabricación e IoT Industrial | ||

| Gobierno y Defensa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de centros de datos de inteligencia artificial de España?

El mercado está valorado en 2.240 millones de USD en 2026 y está en camino de alcanzar 4.090 millones de USD en 2031.

¿Qué segmento tiene la mayor participación del mercado de centros de datos de inteligencia artificial de España?

Los proveedores de servicios en la nube lideran con una participación del 55,10% basada en las cifras de 2025.

¿Qué región española alberga el mayor canal de capacidad de hiperescaladores?

Aragón alberga más de 1.800 MW de potencia de TI planificada, la mayor concentración fuera de Irlanda.

¿Qué CAGR se prevé para el gasto en hardware dentro de los centros de datos de IA de España?

Se prevé que los ingresos por hardware crezcan a una CAGR del 15,47% hasta 2031.

¿Por qué las instalaciones de Nivel III se están expandiendo más rápido que las de Nivel IV en España?

Las necesidades de computación en el perímetro y los menores costes de construcción impulsan una CAGR del 15,86% para el Nivel III, mientras que las actualizaciones de red compensan la mayor parte de las brechas de fiabilidad.

Última actualización de la página el: