Tamaño y Participación del Mercado de Energía Solar Espacial

Visión General del Mercado

| Período de Estudio | 2020 - 2041 |

|---|---|

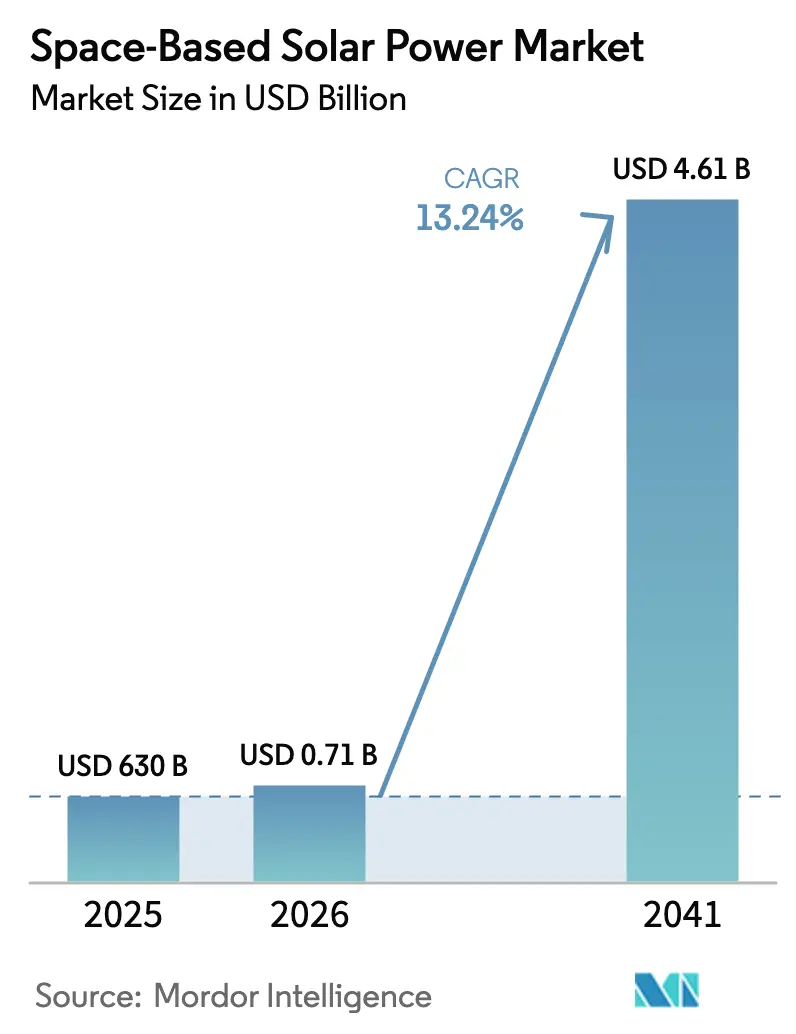

| Tamaño del Mercado (2026) | 0.71 Mil millones de dólares |

| Tamaño del Mercado (2041) | 4.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2041) | 13.24% CAGR |

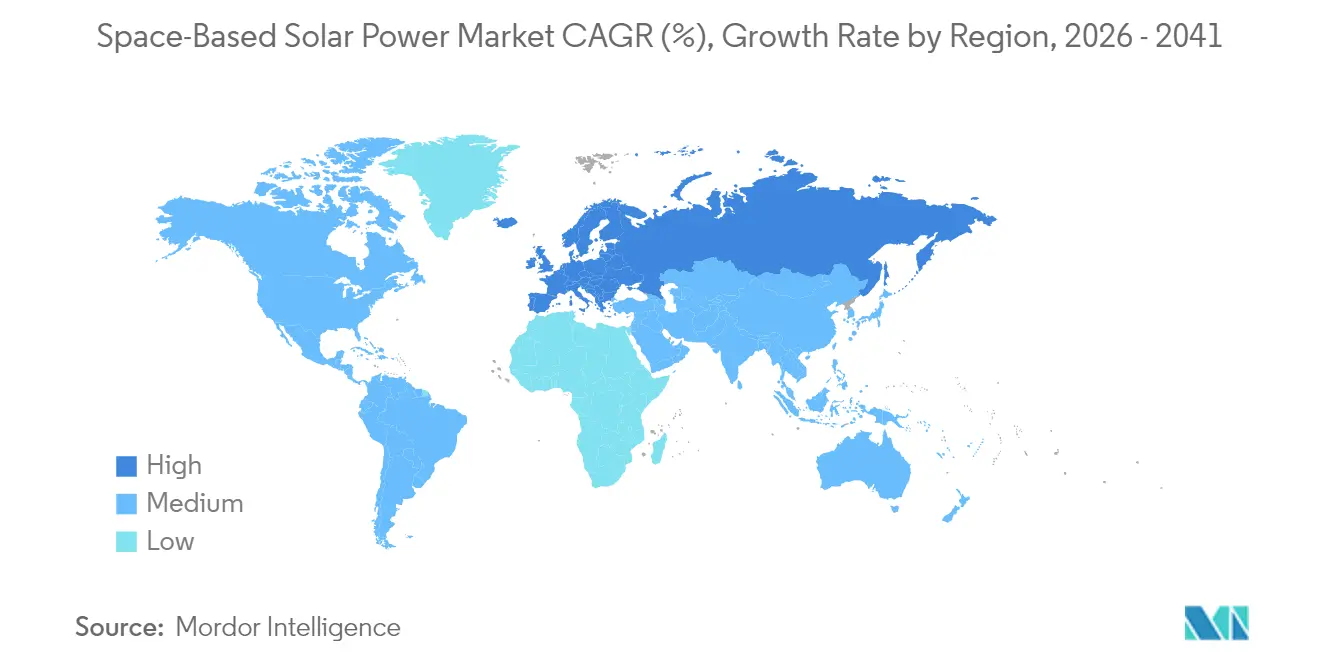

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

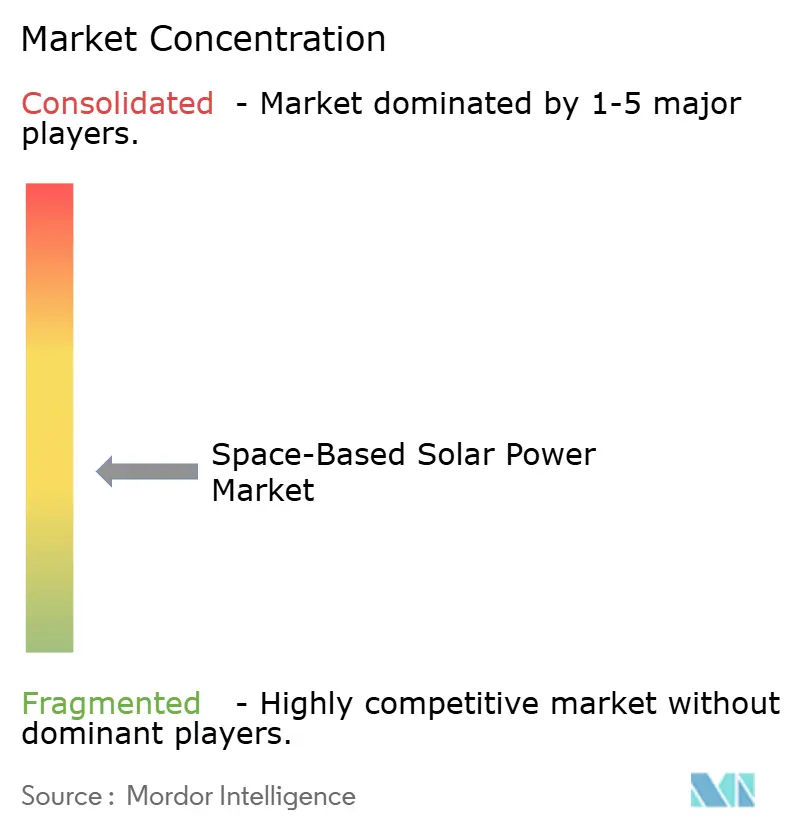

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Solar Espacial por Mordor Intelligence

Se espera que el tamaño del mercado de energía solar espacial crezca de USD 630 millones en 2025 a USD 713,4 millones en 2026 y se prevé que alcance USD 4,61 mil millones en 2041 a una CAGR del 13,24% durante 2026-2041. Este desempeño se fundamenta en compromisos cada vez más amplios del sector público, precios de lanzamiento en constante descenso y avances en componentes que en conjunto reposicionan la tecnología de concepto de laboratorio a una opción viable a escala de servicios públicos. La iluminación solar continua en órbita geoestacionaria elimina los límites de intermitencia que obstaculizan las energías renovables terrestres. Al mismo tiempo, las rectennas de metamateriales han superado los umbrales de eficiencia de conversión del 90%, reduciendo la huella de terreno de los receptores terrestres y recortando los costos de energía entregada. Los vehículos reutilizables de elevación pesada como el Starship de SpaceX y el New Glenn de Blue Origin están comprimiendo los gastos de carga útil a órbita a una centésima parte de los niveles de la era del transbordador espacial, desbloqueando modelos de negocio que habrían sido inviables incluso hace cinco años. Las misiones demostrativas gubernamentales en los Estados Unidos, Japón, China y Europa validan la preparación técnica, reducen el riesgo del capital privado y crean una carrera de innovación que adelanta los plazos para el despliegue comercial.[1]Fuente: Laboratorio de Investigación de la Fuerza Aérea de los Estados Unidos, "Transmisión de Energía Espacial," afresearchlab.com

Conclusiones Clave del Informe

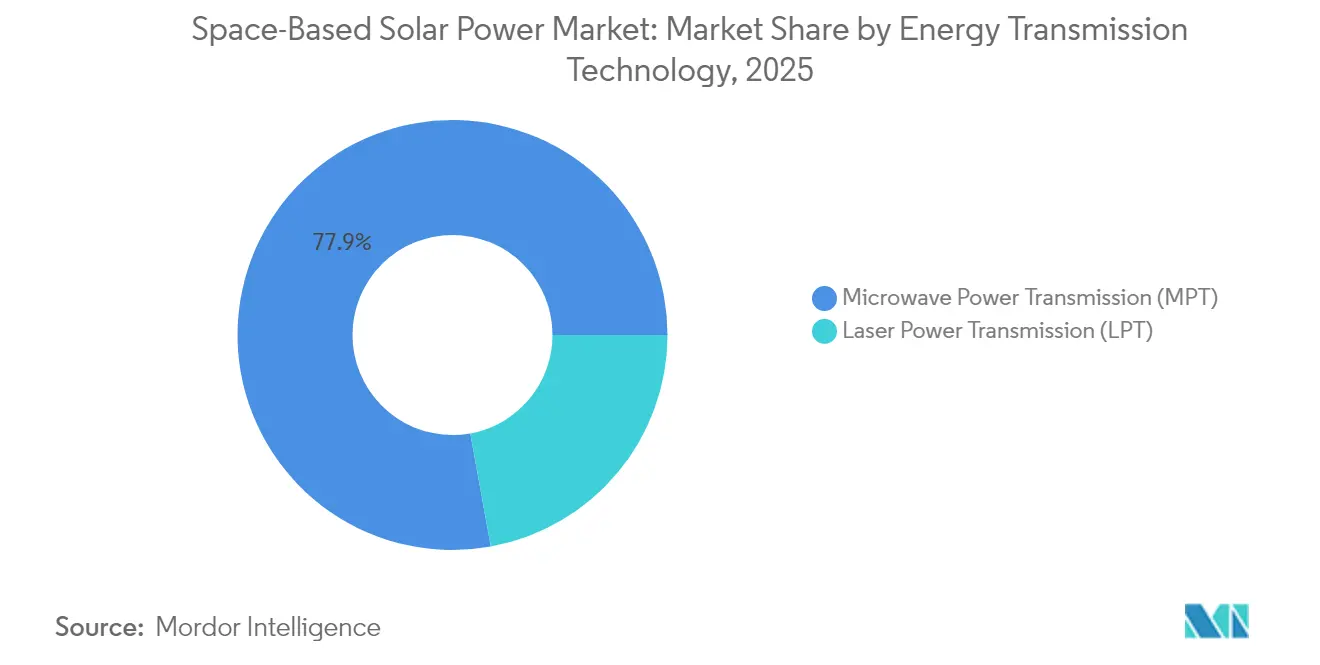

- Por tecnología de transmisión de energía, la transmisión de energía por microondas (TEM) lideró con una participación de ingresos del 77,85% en 2025, mientras que se proyecta que la transmisión de energía por láser (TEL) se expanda a una CAGR del 18,18% hasta 2041. Estas tendencias destacan el liderazgo tecnológico temprano dentro del mercado de energía solar espacial.

- Por aplicación, las instalaciones terrestres representaron el 59,10% de la participación en 2025, aunque se espera que las aplicaciones espaciales crezcan a una CAGR del 15,58% hasta 2041. Esta expansión subraya la adopción diversificada en todo el mercado de energía solar espacial.

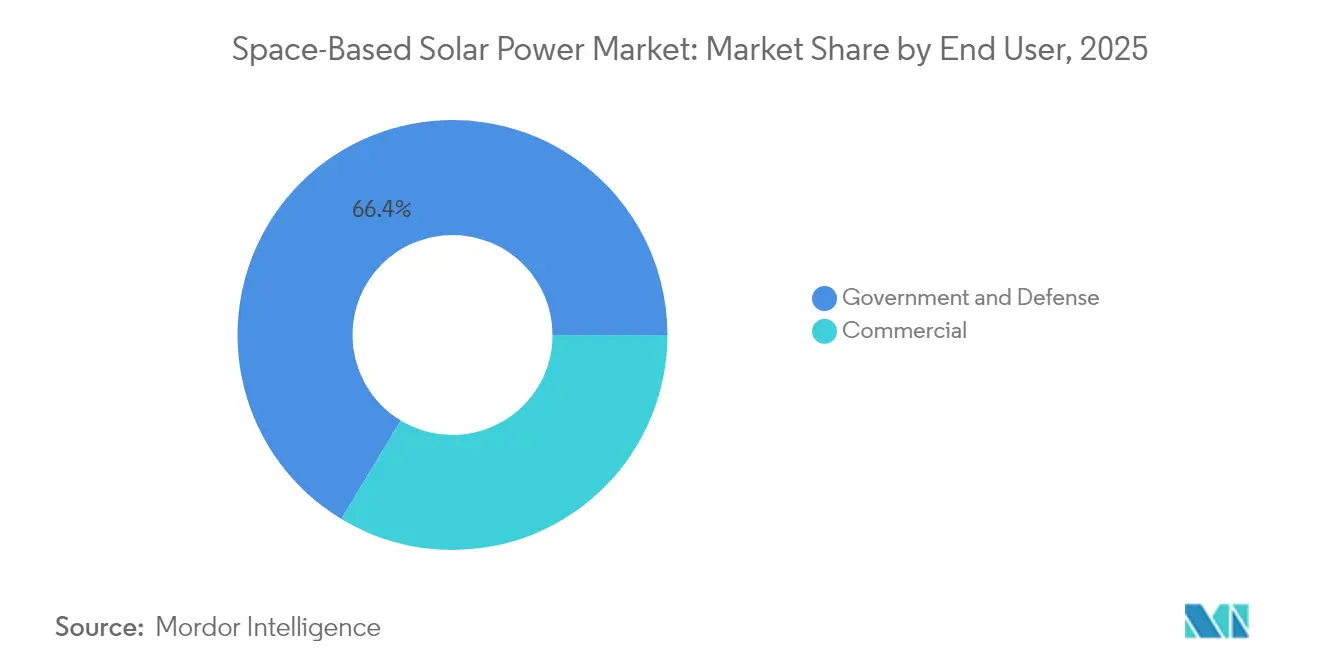

- Por usuario final, el gobierno y la defensa controlaron una participación del 66,35% en 2025, mientras que se prevé que las aplicaciones comerciales registren la CAGR más rápida del 16,12% hasta 2041.

- Por geografía, América del Norte comandó el 49,10% de los ingresos de 2025, mientras que se anticipa que Europa registre la CAGR regional más alta del 14,88% hasta 2041.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Energía Solar Espacial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de costos de lanzamiento impulsada por cohetes reutilizables | +3.2% | Global con ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| La iluminación solar continua permite energía renovable de carga base | +2.8% | Global | Largo plazo (≥ 4 años) |

| Impulso de seguridad nacional para la independencia energética | +2.1% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Misiones demostrativas de energía solar espacial financiadas por el gobierno | +1.9% | América del Norte, Asia-Pacífico, Europa | Mediano plazo (2-4 años) |

| Sinergia con la utilización de recursos in situ lunares e infraestructura cislunar | +1.7% | Global | Largo plazo (≥ 4 años) |

| Rectennas de metamateriales de alta eficiencia reducen la huella terrestre | +1.5% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de Costos de Lanzamiento Impulsada por Cohetes Reutilizables

Las arquitecturas reutilizables de elevación pesada están redefiniendo la economía satelital al llevar los precios de carga útil a órbita hacia la marca de USD 10 por kilogramo, un cambio radical respecto a la línea base de USD 1.000 que prevalecía durante los últimos vuelos del transbordador espacial. La capacidad de 100 toneladas del Starship —validada mediante múltiples pruebas suborbitales— permite que un solo lanzamiento transporte suficientes paneles modulares para generar más de 25 megavatios en el espacio, comprimiendo el calendario de despliegue de una constelación de 2 gigavatios de décadas a pocos años. Las demostraciones paralelas de Blue Origin, el programa europeo CALLISTO y el derivado de próxima generación H3 de Japón crean un entorno de múltiples proveedores que acelera las curvas de aprendizaje, amplifica el volumen y reduce aún más los costos. Los modelos de costos de Monte Carlo publicados por la Agencia Espacial Europea muestran que cada reducción del 20% en el precio de lanzamiento reduce los costos de energía entregada en aproximadamente un 7%, acercando los costos nivelados a USD 25 por megavatio-hora —competitivos con la energía solar terrestre a gran escala en condiciones soleadas.[2]Fuente: Agencia Espacial Europea, "La Agencia Espacial Europea Desarrolla Planes para una Planta de Energía Solar Espacial," esa.int

La Iluminación Solar Continua Permite Energía Renovable de Carga Base

Los paneles en órbita geoestacionaria reciben luz solar durante más del 99% del año, superando los factores de capacidad del 15-25% observados en los fotovoltaicos terrestres. Esta ventaja orbital neutraliza el dilema de la intermitencia que obliga a los operadores de red a mantener generación de respaldo con combustibles fósiles o almacenamiento masivo para la energía eólica y solar terrestre. Los estudios financiados por la Comisión Europea estiman que un satélite de energía espacial de 2 gigavatios podría alimentar aproximadamente el 95% de su capacidad nominal en las redes continentales, suministrando electricidad independiente de la hora del día y reduciendo la necesidad de almacenamiento estacional. Un modelado similar en el sitio de pruebas de Chongqing en China compara el concepto con reubicar la Presa de las Tres Gargantas en el espacio, subrayando la escala y la continuidad. Los planificadores militares valoran la característica de carga base porque elimina las vulnerabilidades de los convoyes de combustible en las bases de operaciones avanzadas, reduciendo las bajas logísticas y los costos. Esta ventaja se está convirtiendo en un impulsor de crecimiento definitorio para el mercado de energía solar espacial.

Impulso de Seguridad Nacional para la Independencia Energética

Los ministerios de defensa enmarcan cada vez más las plataformas de energía orbital como infraestructura estratégica capaz de sostener fuerzas expedicionarias y sitios críticos en el territorio nacional ante interrupciones cibernéticas o cinéticas de las redes de superficie. El programa SSPIDR del Departamento de Defensa de los Estados Unidos financia el hardware de Northrop Grumman que convierte la producción fotovoltaica de corriente continua en haces de microondas ágiles dirigibles a carpas receptoras móviles, dando a los comandantes una planta de cinco megavatios desplegable en el campo sin exposición a tuberías de diésel. El programa de matrices a escala kilométrica de China, programado para su primer enlace descendente de energía funcional en 2028, intensifica la urgencia geopolítica entre los aliados occidentales. El proyecto OHISAMA de Japón combina objetivos civiles y de seguridad al someter a prueba de estrés la seguridad de la transmisión sobre áreas pobladas. En conjunto, estos programas de defensa continúan sustentando las inversiones tempranas en el mercado de energía solar espacial.

Misiones Demostrativas de Energía Solar Espacial Financiadas por el Gobierno

Las subvenciones gubernamentales limitan el riesgo en etapas tempranas al financiar bancos de pruebas orbitales que abordan los desafíos de despliegue, gestión térmica y control de haz. La hoja de ruta SOLARIS de la Agencia Espacial Europea presupuesta varios cientos de millones de dólares hasta 2027 para compensaciones de arquitectura y validación de receptores terrestres. La Iniciativa de Energía Espacial del Reino Unido asigna GBP 4,3 millones (USD 5,71 millones) a empresas nacionales que desarrollan estructuras de celosía ligeras y rectennas adaptativas. En Asia, el Ministerio de Economía, Comercio e Industria respalda los experimentos de la Agencia de Exploración Aeroespacial de Japón que van más allá de los equipos de laboratorio hacia ensamblajes de paneles a escala completa lanzados para 2026. La instalación de Bishan en China ya ha comenzado los ensayos de dirección de haz de alta potencia, generando una base de conocimientos que las empresas derivadas privadas pueden licenciar, acortando los períodos de recuperación del capital de riesgo. Tales iniciativas crean una base de política de apoyo que ancla el mercado de energía solar espacial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de investigación y desarrollo y certificación | -2.4% | Global | Mediano plazo (2-4 años) |

| Restricciones en la cadena de suministro de intercambiadores de calor y compresores | -1.8% | Global, concentrado en la manufactura de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Desafíos de carga térmica en plataformas de despegue y aterrizaje eléctrico vertical | -1.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Confiabilidad incierta de los refrigerantes de nueva generación con bajo potencial de calentamiento global | -0.9% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Investigación y Desarrollo y Certificación

El estudio comparativo de costos de la NASA muestra que incluso los conceptos de energía espacial más optimistas de hoy oscilan entre USD 0,61 y USD 1,59 por kilovatio-hora, situándolos entre 4 y 10 veces por encima de los promedios de las energías renovables terrestres a escala de servicios públicos. La brecha se debe a la intrincada combinación de células solares calificadas para el espacio, estructuras de celosía modulares y electrónica de control de haz de alta frecuencia, cada una sujeta a protocolos de calificación de misión crítica. Por ejemplo, el banco de pruebas de 50 kilogramos del Instituto de Tecnología de California consumió más de USD 100 millones antes de entregar sus primeros 200 vatios, ilustrando los elevados costos marginales iniciales. La certificación añade una capa separada: la Comisión Federal de Comunicaciones de los Estados Unidos, la Administración Nacional de Telecomunicaciones e Información y la Unión Internacional de Telecomunicaciones imponen cada una revisiones de densidad de potencia y coordinación de frecuencias que pueden extender los plazos entre 18 y 24 meses. El presupuesto de SOLARIS de la Agencia Espacial Europea por sí solo destina varios cientos de millones de dólares hasta 2025 para solo tres conceptos de plataforma —un orden de magnitud por encima del caso de negocio típico de una constelación de CubeSat, lo que complica los horizontes de salida del capital de riesgo.

Restricciones en la Cadena de Suministro de Intercambiadores de Calor y Compresores

Los satélites de energía espacial disipan cargas térmicas de múltiples gigavatios a través de tuberías de calor en bucle y paneles radiadores avanzados, requiriendo superaleaciones con conductividades térmicas superiores a 700 W/m-K. Solo un puñado de fundiciones produce estos materiales; la mayoría están concentradas en Asia Oriental. Las recientes restricciones a la exportación de germanio de China amenazan el suministro de obleas fotovoltaicas de múltiples uniones, mientras que la concentración del procesamiento de tierras raras pone en riesgo la producción de imanes permanentes para los transmisores de matriz en fase. Las respuestas políticas occidentales como las Leyes de CHIPS y de Materias Primas Críticas apuntan a la relocalización, pero los plazos de construcción de instalaciones significan que las condiciones de escasez de materias primas persistirán hasta 2028. Las escaseces de componentes en compresores e intercambiadores de calor de cambio de fase ya han retrasado los calendarios de prototipos entre seis y nueve meses, traduciéndose en millones en costos de mantenimiento para los programas financiados de forma privada.[3]Fuente: Americom, "Tensión en Nuestra Cadena de Suministro de Germanio," americom.org

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Transmisión de Energía: Dominio de las Microondas con Aceleración del Láser

La Transmisión de Energía por Microondas (TEM) comandó el 77,85% de los ingresos de 2025 gracias a décadas de validación militar y académica, un panorama regulatorio maduro y nuevas rectennas de metamateriales que superan la barrera de eficiencia del 90%. Esa participación ancla el tamaño del mercado de energía solar espacial a una escala comercial temprana. Sin embargo, la transmisión de energía por láser avanza a una CAGR del 18,18%, lo que irá erosionando gradualmente la primacía de las microondas. Los sistemas láser pueden dirigir haces más estrechos, reducir drásticamente la superficie de las matrices terrestres y evitar la congestión de radiofrecuencias que inhibe el despliegue cerca de corredores poblados. Aunque pequeña en potencia absoluta, la reciente demostración de enlace descendente láser de ocho kilómetros de la Agencia de Proyectos de Investigación Avanzada de Defensa mostró una eficiencia de enchufe a pared del 20% y una estabilidad de haz centimétrica bajo condiciones atmosféricas variables. Los conceptos híbridos dirigen haces ópticos hacia aeróstatos de gran altitud antes de cambiar a microondas para la entrega final, combinando la colimación láser con la resiliencia meteorológica de las microondas. Esta vía añade opcionalidad a los arquitectos de sistemas. Los participantes del mercado que desplieguen transmisores modulares capaces de operación de frecuencia de intercambio rápido podrían arbitrar ventanas regulatorias entre bandas de radiofrecuencia y ópticas, mejorando la utilización de activos y acortando los períodos de recuperación.

La competitividad comercial depende de la fabricación en masa de baldosas de rectenna y matrices de dirección de clase gigavatio. Los sistemas de microondas se benefician de las economías de escala porque las mismas fábricas de circuitos integrados de microondas monolíticos de banda X que sirven al 5G pueden ser reutilizadas. Los láseres carecen de esa transferencia, pero las fundiciones de diodos láser de carburo de silicio en Europa están escalando, con la ayuda de subvenciones de Horizonte Europa. La convergencia regulatoria sigue siendo una cuestión abierta; las licencias de microondas deben coordinarse con los servicios satelitales existentes, mientras que los láseres caen bajo las reglas de comunicación óptica que son menos maduras para aplicaciones de energía. Las empresas que naveguen ambos marcos obtendrán ventaja de primer movimiento, reforzando la participación actual del 77,85% de microondas pero abriendo espacio para soluciones láser diferenciadas que abran nuevos grupos de ingresos dentro del mercado de energía solar espacial.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: Enfoque Terrestre con Impulso del Segmento Espacial

Los receptores terrestres representaron el 59,10% de las instalaciones de 2025, reflejando el beneficio inmediato en minería remota, socorro en desastres y microrredes insulares, donde los costos del combustible diésel superan USD 0,35 por kilovatio-hora. Los clientes de defensa en los Estados Unidos y Europa despliegan rectennas en contenedores en bases de operaciones avanzadas, donde cada kilovatio entregado compensa 2,5 litros de combustible JP-8 y elimina la exposición de los convoyes. Las empresas de servicios públicos en Nueva Zelanda y Chile han comenzado a obtener permisos para estaciones terrestres que acoplarán la energía orbital con las subestaciones existentes, creando una mezcla renovable de 24 horas que estabiliza las redes locales durante las deficiencias hidroeléctricas relacionadas con la sequía. Estos proyectos otorgan al segmento terrestre ingresos firmes, anclando los supuestos de flujo de caja que sustentan el tamaño más amplio del mercado de energía solar espacial.

Sin embargo, el segmento de aplicaciones espaciales está escalando a una CAGR del 15,58% impulsado por el comercio de energía entre constelaciones, hábitats lunares y puertas de enlace al espacio profundo. La ronda inicial de USD 12,25 millones de Star Catcher apunta a una red de energía orbital que vende kilovatios-hora a centros de datos en órbita, apuntando a un modelo de servicio análogo a los acuerdos de compra de energía terrestres. Los proyectos de superficie lunar bajo la Fase II de Artemis prevén rectennas inflables de 20 metros que transmiten energía desde órbitas polares a la base de extracción de agua del Cráter Shackleton permanentemente sombreado. A medida que la demanda en el espacio aumenta, podrían evolucionar mercados de interconexión entre satélites, donde el excedente de energía de una constelación se subasta a otra en tiempo real, haciendo eco de los mercados al contado terrestres y potencialmente expandiendo la participación de mercado de energía solar espacial de las aplicaciones espaciales más allá del 30% para mediados de la década de 2030.

Por Usuario Final: Liderazgo Gubernamental con Aceleración Comercial

Los clientes de Gobierno y Defensa controlaron el 66,35% de los ingresos de 2025, validando las arquitecturas tempranas del sistema, absorbiendo el riesgo y configurando los estándares. El programa SSPIDR canaliza financiamiento no dilutivo hacia la aviónica de control de haz y las obleas solares de arseniuro de galio de alta densidad, acelerando la preparación tecnológica que luego se filtra a usos civiles. Las especificaciones militares para la contención de haz y los cortes de seguridad a prueba de fallos se convierten en líneas de base de facto que acortan la certificación para los despliegues comerciales. La concentración de dólares de defensa sustenta la capacidad de los proveedores, asegurando que los nuevos participantes encuentren ecosistemas de subcontratistas listos para el hardware de vuelo.

La adopción comercial está escalando a una CAGR del 16,12% a medida que los productores independientes de energía, los operadores de telecomunicaciones y las empresas de tecnología agrícola evalúan los acuerdos de compra de energía orbital indexados a los precios mayoristas de electricidad. La Iniciativa de Energía Espacial respaldada por la Agencia Espacial Europea agrega compromisos de compra industrial de empresas como ENGIE y ENEL, creando una demanda bancable que se aproxima a la escala de una cartera de energía eólica terrestre de tamaño mediano. El respaldo de capital de riesgo para empresas de juego puro como Aetherflux señala el apetito de los inversores por modelos de activos ligeros que arriendan porciones de satélites de múltiples gigavatios en lugar de poseer hardware directamente. Durante el período de pronóstico, la participación gubernamental debería reducirse pero mantenerse por encima del 50%, anclando el mercado de energía solar espacial mientras los nichos comerciales florecen en torno a casos de uso especializados.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte capturó el 49,10% del mercado de energía solar espacial en 2025, sustentado por la Fuerza Aérea de los Estados Unidos, la NASA y un vibrante ecosistema de lanzamiento que colectivamente reduce las barreras técnicas y financieras. Las pruebas de hitos del programa SSPIDR demostraron la conversión de extremo a extremo de solar a radiofrecuencia, generando confianza para el despliegue a escala y dinamizando una cadena de suministro que abarca Colorado, California y Alabama. El financiamiento de capital de riesgo gravita hacia la región: Aetherflux cerró una Serie A de USD 50 millones y Solestial obtuvo un premio SpaceWERX de USD 1,2 millones para automatizar la producción de células solares para satélites en órbita terrestre baja. Sin embargo, el escepticismo de costos de la NASA en 2024 introduce una sobrecarga de política, mostrando que el financiamiento aún es susceptible a las cambiantes prioridades presupuestarias. Las dependencias minerales siguen siendo vulnerables; más del 60% del germanio requerido para la producción de células solares espaciales de los Estados Unidos todavía se origina en refinerías chinas, lo que impulsa una reacción legislativa plasmada en la Ley de CHIPS y Ciencia.

Europa registra el mayor crecimiento con una CAGR del 14,88% hasta 2041 a través del programa SOLARIS, debates sobre política de espectro unificado y subvenciones específicas como el cheque de EUR 4 millones (USD 4,61 millones) del Consejo Europeo de Innovación para SPHERICAL. El Reino Unido ve una oportunidad estratégica en combinar sus sitios receptores de alta latitud con la infraestructura excedente de energía eólica marina, creando centros de energía renovable híbridos que venden energía verde de 24 horas en los mercados continentales. Los consorcios anclados por Thales Alenia Space desarrollan largueros de celosía de fibra de carbono ligeros en plantas francesas e italianas, mientras que los especialistas alemanes en máquinas herramienta suministran robots de sujeción automatizados para el ensamblaje en órbita. El modelado del sector energético continental indica que importar un teravatio-hora por año a través de estaciones orbitales podría reducir el uso de plantas de pico de gas en un 6%, logrando reducción de carbono sin expandir el uso de suelo terrestre.

Asia-Pacífico sigue una trayectoria de doble vía. El piloto de Bishan a escala kilométrica de China y la planta de fabricación de Changsha impulsan la fabricación de módulos de clase gigavatio que podría eclipsar la producción occidental para 2028. El gobierno exige un contenido doméstico mínimo del 70% para las estaciones de energía espacial, creando un volumen que construye una profundidad de proveedores sin igual en otros lugares. Japón, mientras tanto, se apoya en la manufactura de precisión para refinar las matrices de fase de microondas y prepara la demostración OHISAMA para 2025, con el objetivo de verificar la apuntación del haz hacia barcazas oceánicas a 36.000 kilómetros de distancia. Corea del Sur anunció una estrategia que apunta a una capacidad orbital de 120 gigavatios para 2045, confiando en las habilidades de fabricación de aluminio a gran escala de su industria de construcción naval. Las incipientes discusiones de India se centran en combinar colectores geoestacionarios con sitios de rectenna en desiertos del sur. Estas actividades sitúan a Asia-Pacífico en un sólido papel de seguidor-innovador, con probabilidades de desafiar la participación de América del Norte más allá de 2030.

Panorama Competitivo

La industria de energía solar espacial sigue siendo moderadamente fragmentada, sin ninguna entidad que supervise más del 20% del financiamiento de demostradores adjudicados, pero la colaboración difumina las líneas competitivas estrictas. Las principales empresas estadounidenses como Northrop Grumman Corporation aprovechan décadas de experiencia en contratación de defensa para el control de haz y la gestión térmica, formando empresas conjuntas con especialistas en electrónica para acelerar la certificación. Los grandes actores aeroespaciales europeos persiguen una filosofía de arquitectura abierta: Airbus Defence and Space colabora con Hanwha Systems en células solares en tándem un 50% más ligeras, intercambiando propiedad intelectual para mitigar los riesgos de suministro mientras se posicionan para licitaciones conjuntas en mercados emergentes.

Las empresas emergentes impulsan avances en nichos. Solestial comercializa silicio ultrafino que soporta 10 veces la dosis de radiación de los paneles convencionales, aumentando el rendimiento de las líneas de recubrimiento automatizadas de rollo a rollo en un 40%. Star Catcher desarrolla software de compensación de mercado para el comercio de energía entre satélites, un primer paso hacia los mercados de electricidad al contado orbitales. Virtus Solis combina la impresión 3D robótica con matrices modulares de tipo vela desplegables desde un solo lanzamiento de Starship, comprimiendo los tiempos de ensamblaje y aprovechando las reducciones de costos de lanzamiento para capturar flujos de caja tempranos. El análisis de patentes revela un aumento en las solicitudes que cubren rectennas de metamateriales y robots autónomos para celosías, pero también agrupaciones en torno a circuitos de bloqueo de seguridad, un área donde el cumplimiento regulatorio impulsa la diferenciación en lugar del rendimiento puro.

La dinámica internacional añade tensión competitiva. Los centros de investigación financiados por el Estado chino aceleran los ciclos de iteración de prototipos inauditos en los marcos de financiamiento occidentales, estrechando las ventanas de tiempo al mercado e impulsando a los responsables de políticas en los Estados Unidos y Europa a cofinanciar alternativas autóctonas. Sin embargo, las fortalezas occidentales en software, semiconductores avanzados y cadencia de lanzamiento contrarrestan las ventajas de escala de las que disfrutan los programas chinos. Durante el período de pronóstico, se espera que surjan asociaciones que combinen la propiedad intelectual de formación de haz occidental con el conocimiento de producción en alto volumen asiático, reforzando un modelo de coopetencia típico de otros segmentos de hardware espacial.

Líderes de la Industria de Energía Solar Espacial

Northrop Grumman Corporation

Airbus SE

Space Solar Group Holdings Ltd.

The Boeing Company

Thales Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Space Solar y Transition Labs anunciaron sus planes para suministrar 30 MW de energía limpia a Islandia para 2030 a través de la primera planta de energía solar espacial de la historia. Esta entrega innovadora marca un hito significativo en el mercado de energía solar espacial, garantizando un suministro de energía renovable las 24 horas del día, los 7 días de la semana y avanzando en las iniciativas globales de energía sostenible.

- Abril de 2024: Space Solar Engineering, con sede en el Reino Unido, recibió GBP 1,2 millones (USD 1,59 millones) para el Mercado del Proyecto Solar Cassiopeia. El financiamiento, proporcionado a través de la innovación en energía solar espacial del gobierno del Reino Unido, apoyará el desarrollo de un sistema de energía solar espacial.

Alcance del Informe Global del Mercado de Energía Solar Espacial

| Transmisión de Energía por Microondas (TEM) |

| Transmisión de Energía por Láser (TEL) |

| Terrestre |

| Espacial |

| Gobierno y Defensa |

| Comercial |

| América del Norte | Estados Unidos |

| Canadá | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Resto de Asia-Pacífico | |

| Resto del Mundo | Oriente Medio y África |

| América del Sur |

| Por Tecnología de Transmisión de Energía | Transmisión de Energía por Microondas (TEM) | |

| Transmisión de Energía por Láser (TEL) | ||

| Por Aplicación | Terrestre | |

| Espacial | ||

| Por Usuario Final | Gobierno y Defensa | |

| Comercial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Resto del Mundo | Oriente Medio y África | |

| América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto para los despliegues de energía solar espacial en 2041?

Se espera que el mercado de energía solar espacial alcance USD 4,61 mil millones en 2041, impulsado por una CAGR del 13,24% durante 2026-2041.

¿Cómo influyen los cohetes reutilizables en la economía de la energía solar orbital?

Los lanzadores reutilizables de elevación pesada como el Starship reducen los costos de carga útil a aproximadamente USD 10 por kilogramo, reduciendo los precios de energía entregada en aproximadamente un 7% por cada caída del 20% en el costo de lanzamiento.

¿Qué región lidera actualmente la actividad de energía solar orbital?

América del Norte posee el 49,10% de los ingresos de 2025 gracias a los sólidos programas de la Fuerza Aérea y la NASA más el financiamiento activo de empresas emergentes.

¿Qué tecnología tiene la mayor participación en las soluciones de energía transmitida?

La Transmisión de Energía por Microondas (TEM) controla el 77,85% de los ingresos de 2025 gracias a los sistemas de radiofrecuencia maduros y los marcos regulatorios establecidos.

¿Por qué son importantes las rectennas de metamateriales?

Aumentan la conversión de radiofrecuencia a corriente continua por encima del 90%, reduciendo el área de terreno de las estaciones terrestres y acelerando los permisos para proyectos comerciales.

¿Qué aplicación está creciendo más rápido dentro del campo?

El suministro de energía de espacio a espacio para satélites e infraestructura lunar se está expandiendo a una CAGR del 15,58% a medida que aumenta la demanda en órbita.

Última actualización de la página el: