Tamaño y Participación del Mercado de Baterías del Sudeste Asiático

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 6.52 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.20 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.63% CAGR |

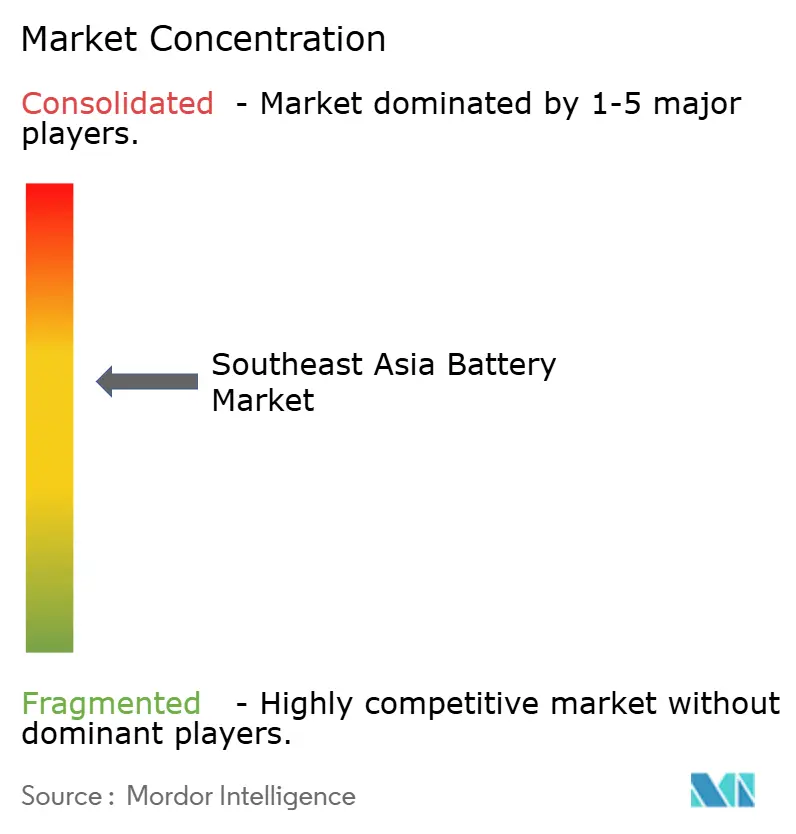

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías del Sudeste Asiático por Mordor Intelligence

Se espera que el tamaño del Mercado de Baterías del Sudeste Asiático crezca de USD 6,52 mil millones en 2025 a USD 7,07 mil millones en 2026 y se prevé que alcance USD 11,20 mil millones en 2031 a una CAGR del 9,63% durante 2026-2031.

El aumento de los mandatos de vehículos eléctricos, la aceleración del despliegue de torres de telecomunicaciones 5G y las adquisiciones de energía solar a escala de red combinada con almacenamiento están impulsando la demanda de iones de litio, al tiempo que comprimen los volúmenes heredados de plomo-ácido. Los recursos de laterita de níquel de Indonesia están reduciendo los costos de precursores, la cadena de suministro automotriz de Tailandia está atrayendo inversiones en celdas y módulos, y el centro de electrónica portátil de Vietnam está consolidando la fabricación de celdas en bolsa. Las empresas conjuntas entre fabricantes de celdas chinos y conglomerados de la ASEAN están creando capacidad local que amortigua la exposición arancelaria. Mientras tanto, normas más estrictas sobre el transporte de materiales peligrosos están impulsando a los productores a colocar líneas de celdas, módulos y módulos de batería dentro de la región para reducir el riesgo logístico.

Conclusiones Clave del Informe

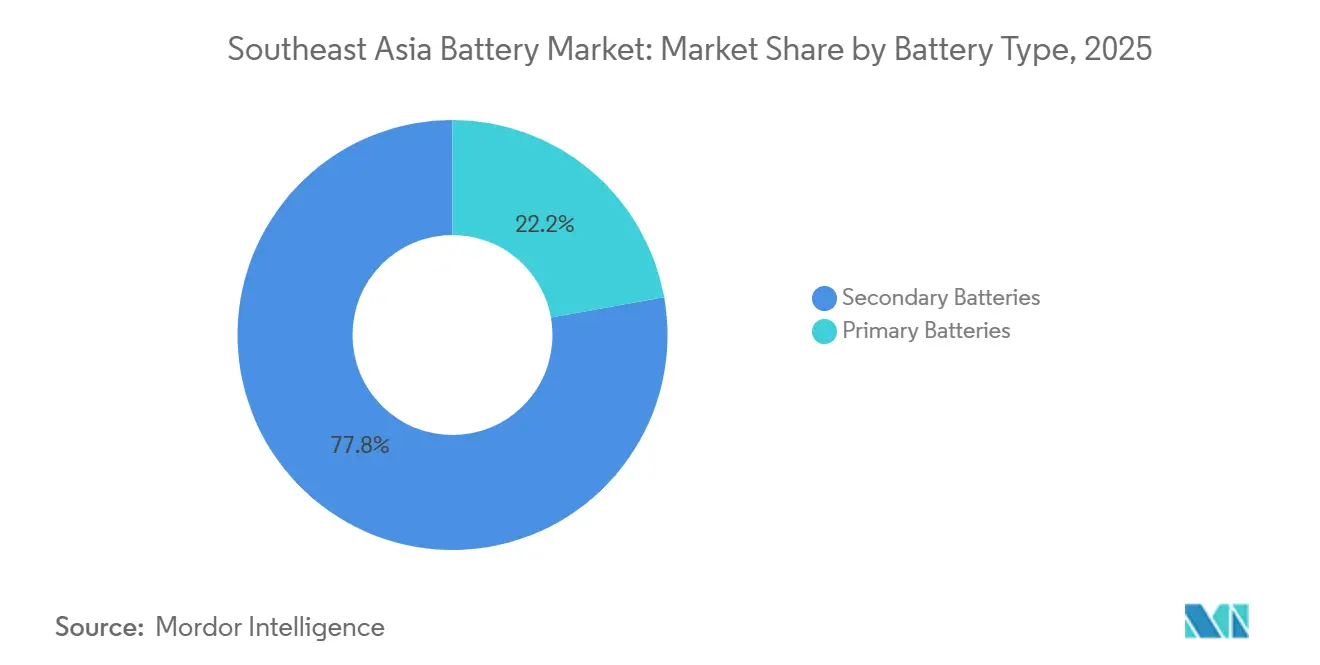

- Por tipo de batería, las baterías secundarias recargables captaron el 77,8% de los ingresos regionales en 2025 y avanzan a una CAGR del 10,5% hasta 2031.

- Por tecnología, el plomo-ácido retuvo el 49,1% del valor de 2025, pero se proyecta que las baterías de estado sólido se expandan a una CAGR del 34,8% hasta 2031, a medida que los prototipos basados en óxidos y sulfuros alcanzan escala piloto.

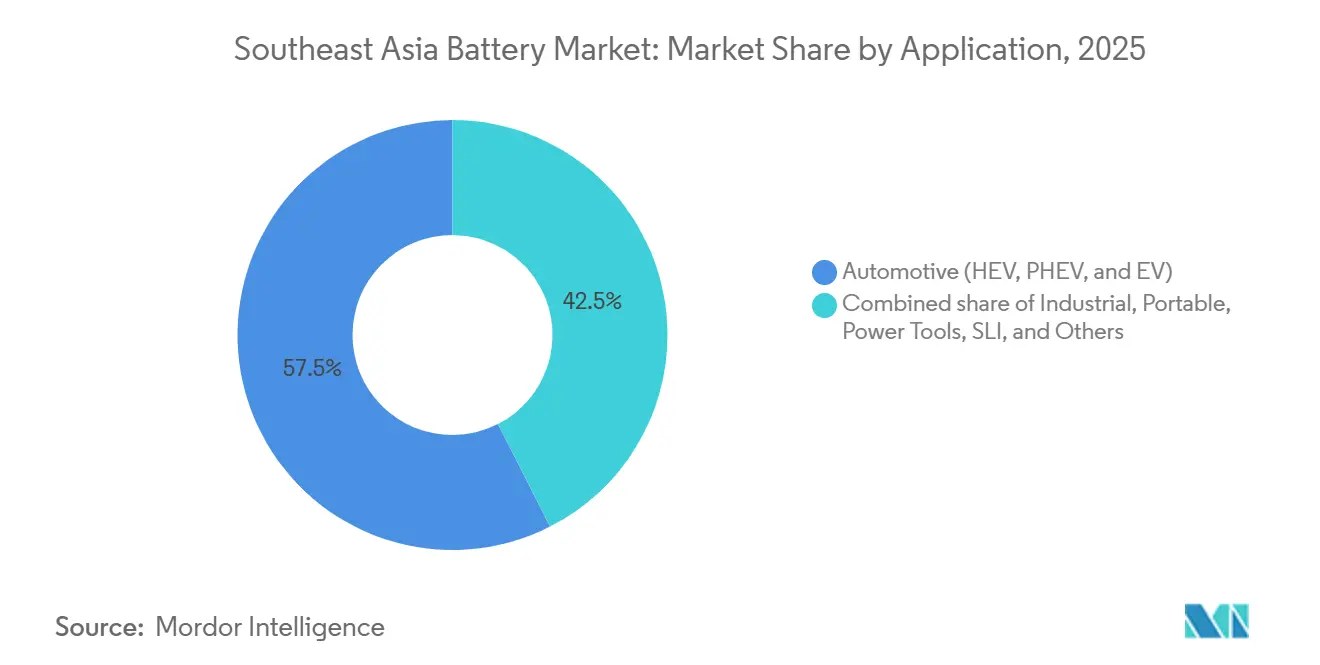

- Por aplicación, las baterías de tracción automotriz representaron el 57,5% del tamaño del mercado de baterías del Sudeste Asiático en 2025 y se aceleran a una CAGR del 15,7% hasta 2031, reflejando los generosos incentivos para vehículos eléctricos en Indonesia y Tailandia.

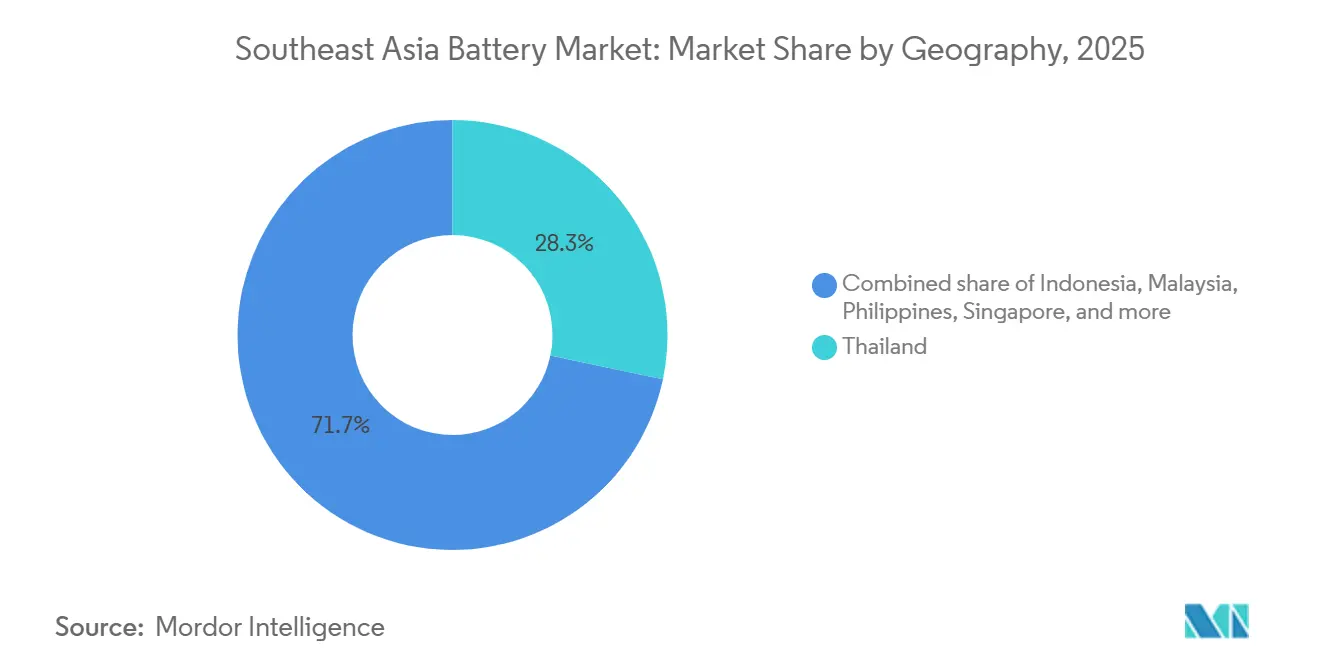

- Por geografía, Tailandia lideró con el 28,3% de la participación del mercado de baterías del Sudeste Asiático en 2025, mientras que Indonesia está en camino de alcanzar una CAGR del 12,9% gracias a los complejos de integración vertical de níquel a cátodo.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Baterías del Sudeste Asiático

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápidos incentivos de adopción de vehículos eléctricos en toda la ASEAN | +2.8% | Indonesia, Tailandia, Vietnam, Malasia, Filipinas | Mediano plazo (2-4 años) |

| Aumento de la demanda de respaldo en torres de telecomunicaciones 5G | +1.2% | Centros urbanos de Tailandia, Vietnam e Indonesia | Corto plazo (≤ 2 años) |

| Despliegues de energía solar a escala de red combinada con almacenamiento | +1.9% | Malasia, Tailandia, Indonesia | Largo plazo (≥ 4 años) |

| Reubicación regional de la cadena de suministro desde China | +2.1% | Indonesia, Tailandia, Vietnam | Mediano plazo (2-4 años) |

| Intercambio de baterías para movilidad eléctrica de 2 y 3 ruedas | +0.9% | Vietnam, Indonesia, Tailandia | Corto plazo (≤ 2 años) |

| Minería de laterita de níquel para suficiencia de precursores | +1.5% | Indonesia, Filipinas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápidos Incentivos de Adopción de Vehículos Eléctricos en Toda la ASEAN

Los paquetes fiscales están comprimiendo los costos de propiedad de los vehículos eléctricos de batería e impulsando a los fabricantes de automóviles a abastecerse de celdas localmente. Indonesia eximió del impuesto sobre bienes de lujo a los vehículos eléctricos con precio inferior a IDR 1,5 mil millones en 2024, lo que llevó a Hyundai y BYD a impulsar el ensamblaje local.[1]"Los incentivos para vehículos eléctricos en Indonesia impulsan el ensamblaje local," Reuters, reuters.com Tailandia extendió su esquema EV 3.5 hasta 2027 y vincula las exenciones del impuesto sobre la renta corporativa por ocho años a la producción local de módulos de batería.[2]Junta de Inversiones de Tailandia, "Esquema de Incentivos EV 3.5," boi.go.th La Decisión 876 de Vietnam establece un objetivo de penetración del 5% para 2030, priorizando los subsidios a la infraestructura de carga que reducen el costo total de propiedad en aproximadamente un 15%.[3]VnExpress, "Decisión 876 sobre Penetración de Vehículos Eléctricos," vnexpress.net El Plan de Movilidad Baja en Carbono de Malasia exime a los vehículos eléctricos del impuesto especial hasta 2025, aunque el despliegue está por detrás de Indonesia y Tailandia. Los responsables de políticas están así acortando las cadenas de suministro y acercando las líneas de celdas, módulos y módulos de batería a los mercados finales.

Aumento de la Demanda de Respaldo en Torres de Telecomunicaciones 5G

Las estaciones base de quinta generación consumen entre dos y tres veces más energía que las de 4G, lo que motiva a los operadores a sustituir los grupos electrógenos diésel por gabinetes de iones de litio. Smart Axiata modernizó 1.200 torres camboyanas en 2024, reduciendo el gasto en combustible en un 60% y mitigando 8.000 t de CO₂ anuales.[4]Smart Axiata, "Despliegue de Respaldo de Torres con Iones de Litio," smart.com.kh AIS y True Corp de Tailandia están pilotando híbridos solar-batería en sitios rurales para contrarrestar el servicio de red irregular. EnerSys lanzó gabinetes que mantienen la temperatura de las celdas por debajo de 35 °C para reducir la degradación de capacidad en el calor tropical. Los mandatos regulatorios de tiempo de actividad en Singapur obligan a las telecomunicaciones a mantener un servicio del 99,9%, lo que efectivamente requiere almacenamiento de alta fiabilidad en nodos clave. La recarga más rápida, la menor huella y los menores costos de mantenimiento están impulsando la adopción de iones de litio por delante de los plazos automotrices en este nicho.

Despliegues de Energía Solar a Escala de Red Combinada con Almacenamiento

Las empresas de servicios públicos deben estabilizar la generación solar y eólica intermitente para cumplir los compromisos de despacho. Tenaga Nasional de Malasia adjudicó 4 GW de energía solar más 5,12 GWh de almacenamiento de iones de litio en 2024, con hitos de entrega establecidos entre 2026 y 2028. Gulf Energy de Tailandia puso en marcha en 2025 una planta fotovoltaica de 200 MW acoplada con 100 MWh de almacenamiento de LFP. Sembcorp de Singapur puso en servicio un sistema de 285 MWh en la isla de Jurong en 2024 para proporcionar regulación de frecuencia a clientes industriales. PLN de Indonesia firmó 500 MW de acuerdos de compra de energía solar con almacenamiento, pero las renegociaciones tarifarias en 2025 retrasaron el cierre financiero de varios desarrolladores. Las baterías de flujo y de sodio-azufre están emergiendo para descargas de seis horas, aunque los iones de litio mantienen el liderazgo en costos para proyectos que requieren cuatro horas o menos.

Reubicación Regional de la Cadena de Suministro desde China

La fricción comercial y la proximidad al níquel están orientando a los fabricantes de celdas hacia la ASEAN. El complejo Sorowako de CATL, valorado en USD 5,97 mil millones, entregará 50 GWh anuales para 2027 y está coubicado con las fundiciones de PT Vale Indonesia para reducir un 12% el costo logístico de precursores. La instalación de LG Energy Solution en Karawang, valorada en USD 9 mil millones, comenzó a enviar celdas en 2025 y apunta a 30 GWh para 2026. Gotion High-Tech se asoció con PT Trimegah Bangun Persada para 20 GWh de celdas LFP más líneas de precursores de cátodo. Panasonic duplicó la capacidad de celdas automotrices en la provincia de Chonburi de Tailandia para atender a los fabricantes de equipos originales japoneses que ensamblan híbridos localmente. La reubicación abarca cátodos y ánodos aguas arriba, no solo el ensamblaje final, reduciendo los plazos de entrega para las plantas de vehículos de la ASEAN.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto gasto de capital de iones de litio frente a las químicas heredadas | -1.4% | Zonas de fabricación de Indonesia, Tailandia y Filipinas | Mediano plazo (2-4 años) |

| Ecosistema de reciclaje subdesarrollado | -0.8% | En toda la ASEAN, agudo en Indonesia, Filipinas y Myanmar | Largo plazo (≥ 4 años) |

| Incertidumbre en la política de acuerdos de compra de energía bilaterales | -0.6% | Proyectos de red en Indonesia, Filipinas y Malasia | Mediano plazo (2-4 años) |

| Normas más estrictas sobre el transporte de materiales peligrosos | -0.5% | Centros portuarios de la ASEAN | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital de Iones de Litio Frente a las Químicas Heredadas

Las gigafábricas de iones de litio cuestan entre USD 100 millones y USD 150 millones por GWh, frente a los USD 20 millones a USD 40 millones de las líneas de plomo-ácido. Esta brecha explica por qué empresas regionales como Favelle Favco de Malasia y PT Nipress de Indonesia siguen ampliando la capacidad de plomo-ácido para atender a compradores de vehículos comerciales y respaldo estacionario sensibles al precio. Indonesia y Tailandia ofrecen exenciones fiscales plurianuales y terrenos subsidiados, pero las plantas de clase mundial aún necesitan entre USD 5 mil millones y USD 10 mil millones, lo que obliga a los conglomerados locales a recurrir a empresas conjuntas con socios extranjeros. Los formatos de estado sólido y de flujo conllevan costos iniciales aún más elevados porque requieren herramientas de producción especializadas y rendimientos no probados, lo que limita la adopción temprana a grandes empresas establecidas con amplios presupuestos de investigación y desarrollo.

Ecosistema de Reciclaje Subdesarrollado

La recolección al final de la vida útil está por detrás de la producción, creando pasivos ambientales y renunciando a la recuperación de cobalto y níquel. Indonesia promulgó una norma de responsabilidad extendida del productor en 2024 que exige una recolección del 50% para 2027, pero los mecanismos de aplicación siguen siendo débiles. Durapower de Singapur abrió una planta hidrometalúrgica capaz de procesar 3.000 t por año con tasas de recuperación de metales del 95%, aunque la demanda regional podría superar las 50.000 t para 2030. El borrador de regulación de Tailandia financia el reciclaje mediante gravámenes a los productores, pero exime a las celdas importadas, diluyendo el impacto. Filipinas exporta paquetes de chatarra a China o los consigna a vertederos, aumentando los riesgos de contaminación de aguas subterráneas. Sin circuitos locales de reciclaje, los fabricantes de celdas están expuestos a picos en el precio al contado del níquel como los observados bajo las restricciones de exportación de Indonesia en 2024.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Batería: El Dominio de las Baterías Recargables se Acelera

Las baterías secundarias representaron el 77,8% de los ingresos de 2025, con el segmento registrando una CAGR del 10,5% impulsada por instalaciones de vehículos eléctricos, almacenamiento en red y telecomunicaciones que requieren miles de ciclos de carga. Los formatos primarios permanecen en sensores remotos y equipos de emergencia, pero están perdiendo terreno a medida que se extiende el despliegue de microrredes. La red de intercambio de baterías de Vietnam, liderada por VinFast, subraya cómo los diseños de uso recurrente amplían la utilización de los módulos e impulsan el rendimiento en el mercado de baterías del Sudeste Asiático. Las propuestas regulatorias como el gravamen planificado de Singapur sobre las celdas de un solo uso inclinan aún más la balanza hacia las baterías recargables.

Los prototipos de estado sólido de Samsung SDI y Toyota superan los 500 Wh por kg y apuntan a una vida útil de 3.000 ciclos, señalando un puente a mediano plazo hacia una participación aún mayor de las baterías recargables. Los rendimientos de fabricación por debajo del 80% y el triple del costo de los iones de litio limitan los primeros despliegues a vehículos eléctricos premium y aeroespacial. No obstante, la mayor autonomía y la estabilidad térmica hacen del estado sólido un disruptor creíble del mercado de baterías del Sudeste Asiático durante la próxima década.

Por Tecnología: La Hegemonía del Plomo-Ácido se Enfrenta a la Disrupción del Estado Sólido

El plomo-ácido retuvo el 49,1% del valor de 2025, sostenido por el arranque-iluminación-encendido automotriz, las carretillas elevadoras y el respaldo de telecomunicaciones, donde el precio supera a la densidad energética. Los iones de litio están ganando terreno en la red y la electrónica portátil, aunque la presión sobre los márgenes derivada del exceso de oferta chino está comprimiendo a los fabricantes de celdas. El precio de venta promedio por kWh de CATL cayó un 18% en 2024, ilustrando las fuerzas deflacionarias en el mercado de baterías del Sudeste Asiático. El hidruro metálico de níquel persiste en las líneas de híbridos suaves de Toyota ensambladas en Tailandia, mientras que el níquel-cadmio se contrae debido a las normas sobre la toxicidad del cadmio.

Se prevé que las celdas de estado sólido crezcan a una CAGR del 34,8% hasta 2031. QuantumScape, Toyota y Samsung SDI se están acercando a la producción piloto que puede desbloquear una mayor densidad energética y eliminar el riesgo de incendio del electrolito líquido. Las variantes de sodio-azufre y de flujo de vanadio están ganando espacio en roles de soporte de red de seis horas donde la economía de los iones de litio se degrada más allá de las cuatro horas de descarga. El sistema de sodio-azufre de 14 MWh de NGK en Tailandia destaca el creciente pluralismo tecnológico.

Por Aplicación: Las Baterías de Tracción Automotriz Superan a los Segmentos Industriales

Los módulos de tracción automotriz representaron el 57,5% de los ingresos de 2025 y avanzan a una CAGR del 15,7% hacia 2031. La exención del impuesto de lujo de Indonesia sobre los vehículos eléctricos por debajo de IDR 1,5 mil millones desencadenó picos de ventas de SUV compactos basados en LFP de Wuling y BYD, canalizando la demanda de celdas hacia nuevas plantas en Java y Sulawesi. Tailandia vincula las exenciones fiscales al contenido local de módulos de batería, impulsando a GS Yuasa, Panasonic y Clarios a expandirse en el Corredor Económico Oriental. Las carretillas elevadoras, el respaldo de centros de datos y los sitios de telecomunicaciones anclan la demanda industrial, pero crecen a un ritmo de un solo dígito medio, limitados por ventanas de reemplazo más largas.

Las baterías portátiles para teléfonos inteligentes y computadoras portátiles maduran en línea con el crecimiento del PIB, aunque el valor se está desplazando hacia las celdas en bolsa de grado automotriz. Samsung SDI reconvirtió su instalación de Bac Ninh en 2024 para asignar más líneas a formatos de tracción, reflejando el giro hacia la rentabilidad dentro de la industria de baterías del Sudeste Asiático. Fabricantes de herramientas eléctricas como Bosch y Makita están eliminando el níquel-cadmio en favor de los iones de litio para reducir el peso y ampliar el tiempo de funcionamiento.

Análisis Geográfico

Tailandia lideró el mercado de baterías del Sudeste Asiático con el 28,3% de los ingresos en 2025, apoyándose en un profundo clúster automotriz y en los incentivos del Corredor Económico Oriental que agilizan los permisos y financian la infraestructura compartida. Clarios y GS Yuasa modernizaron las plantas de Rayong en 2024, y Panasonic duplicó la capacidad para apoyar los modelos híbridos de Toyota y Honda. El país también alberga los primeros pilotos de almacenamiento de sodio-azufre y de flujo para clientes industriales que buscan perfiles de descarga de seis horas.

Indonesia está en una trayectoria de CAGR del 12,9%, respaldada por la integración vertical impulsada por el níquel. CATL, LG Energy Solution y Gotion High-Tech están poniendo en marcha 100 GWh de capacidad combinada de celdas entre 2025 y 2027, posicionando a la nación como un centro que envía cátodos y celdas terminadas a las plantas de vehículos de la ASEAN y a los proyectos de red de Australia. Las prohibiciones gubernamentales a las exportaciones de mineral bruto bloquean la adición de valor aguas arriba dentro del archipiélago, atrayendo aún más inversiones.

Vietnam aprovecha su motor de exportación de electrónica; Samsung y LG ensamblan celdas en bolsa para dispositivos Galaxy y computadoras portátiles de consumo mientras se expanden hacia los grados automotrices. El mandato de intercambio de baterías del país sustenta la electrificación masiva de motocicletas, impulsando la demanda interna de celdas. Malasia se posiciona como un centro de almacenamiento; el sistema de 1 GWh de Gentari en Bukit Jalil entró en servicio en 2024, ofreciendo servicios de reserva de capacidad bajo contratos de compra a largo plazo. Singapur se centra en la investigación y desarrollo y el reciclaje debido a las limitaciones de espacio, con la instalación hidrometalúrgica de Durapower procesando módulos al final de su vida útil de toda la ASEAN. Filipinas sigue con restricciones de suministro, aunque la instalación de 100 MWh de Meralco en Luzón señala un creciente apetito de las empresas de servicios públicos por el almacenamiento de soporte de red.

Panorama Competitivo

El mercado de baterías del Sudeste Asiático está moderadamente concentrado. CATL, LG Energy Solution, Samsung SDI y BYD controlan en conjunto aproximadamente el 55% de la capacidad regional de iones de litio, mientras que Clarios, GS Yuasa y Exide dominan los canales de posventa de plomo-ácido. Los fabricantes de celdas chinos mitigan la exposición arancelaria asociándose con conglomerados locales; la alianza de CATL con PT Vale y la asociación de Gotion con PT Trimegah ilustran las estrategias de integración vertical que aseguran el níquel y reducen el arrastre logístico. Las empresas coreanas se apoyan en las relaciones con los fabricantes de equipos originales; LG Energy Solution abastece la fábrica indonesia de Hyundai, y Samsung SDI alimenta el ensamblaje de electrónica de Vietnam.

La rivalidad tecnológica se está intensificando en torno a las baterías de estado sólido. Samsung SDI operó líneas piloto basadas en óxidos en 2024, y Toyota apunta al lanzamiento de una celda de sulfuro en 2027. Las solicitudes de patentes bajo IEC TC 21 aumentaron un 34% en 2024, con entidades chinas presentando el 62% de las solicitudes de seguridad de iones de litio y electrolito sólido. Participantes más pequeños como Narada Power y EVE Energy se abren paso en nichos de intercambio de baterías y almacenamiento de larga duración a través de equipos de servicio localizados y productos a medida. El exceso de capacidad en las plantas chinas está comprimiendo los márgenes, empujando a los productores del Sudeste Asiático a competir en velocidad de entrega y servicio posventa en lugar de en precio unitario.

Líderes de la Industria de Baterías del Sudeste Asiático

LG Energy Solution

Panasonic Holdings Corp.

Samsung SDI Co. Ltd.

BYD Co. Ltd.

GS Yuasa Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Tenaga Nasional adjudicó 4 GW de energía solar y 5,12 GWh de almacenamiento en la Malasia Peninsular con tarifas fijadas en MYR 0,27 por kWh.

- Octubre de 2025: Samsung SDI confirmó una expansión en Bac Ninh hasta 8 GWh para mediados de 2025 e introdujo una línea piloto para prototipos de estado sólido.

- Julio de 2025: CATL firmó un acuerdo de USD 5,97 mil millones con PT Vale Indonesia para una planta de celdas de 50 GWh en Sorowako, programada para su finalización en 2027.

- Octubre de 2024: Clarios finalizó una expansión de USD 150 millones de su instalación de plomo-ácido en Rayong, Tailandia, elevando la producción a 12 millones de unidades y añadiendo reciclaje de circuito cerrado que recupera el 98% de los materiales.

- Julio de 2024: LG Energy Solution inició los envíos comerciales desde su complejo de USD 9 mil millones en Karawang, Java Occidental, Indonesia, comenzando con 10 GWh de capacidad anual y apuntando a 30 GWh para finales de 2026.

Alcance del Informe del Mercado de Baterías del Sudeste Asiático

Una batería es una fuente de energía que convierte la energía química en energía eléctrica, compuesta por una o dos celdas electroquímicas, mediante una reacción redox.

El mercado de baterías del Sudeste Asiático está segmentado por tipo de batería, tecnología, aplicación y geografía. Por tipo de batería, el mercado se segmenta en baterías primarias y baterías secundarias. Por tecnología, el mercado se divide en plomo-ácido, iones de litio, hidruro metálico de níquel, níquel-cadmio, sodio-azufre, estado sólido, batería de flujo y químicas emergentes. Por aplicación, el mercado se divide en automotriz (HEV, PHEV y EV), industrial (motriz, estacionario (telecomunicaciones, UPS, ESS), etc.), portátil (electrónica de consumo, etc.), herramientas eléctricas, SLI y otras aplicaciones. El informe también cubre el tamaño del mercado y las previsiones para el mercado en los principales países de la región. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función de los ingresos (USD mil millones).

| Baterías Primarias |

| Baterías Secundarias |

| Plomo-ácido |

| Iones de litio |

| Hidruro metálico de níquel |

| Níquel-cadmio |

| Sodio-azufre |

| Estado sólido |

| Batería de flujo |

| Químicas emergentes |

| Automotriz (HEV, PHEV y EV) |

| Industrial (Motriz, Estacionario (Telecomunicaciones, UPS, ESS), etc.) |

| Portátil (Electrónica de Consumo, etc.) |

| Herramientas Eléctricas |

| SLI |

| Otras Aplicaciones |

| Indonesia |

| Malasia |

| Filipinas |

| Singapur |

| Tailandia |

| Vietnam |

| Myanmar |

| Resto del Sudeste Asiático |

| Por Tipo de Batería | Baterías Primarias |

| Baterías Secundarias | |

| Por Tecnología | Plomo-ácido |

| Iones de litio | |

| Hidruro metálico de níquel | |

| Níquel-cadmio | |

| Sodio-azufre | |

| Estado sólido | |

| Batería de flujo | |

| Químicas emergentes | |

| Por Aplicación | Automotriz (HEV, PHEV y EV) |

| Industrial (Motriz, Estacionario (Telecomunicaciones, UPS, ESS), etc.) | |

| Portátil (Electrónica de Consumo, etc.) | |

| Herramientas Eléctricas | |

| SLI | |

| Otras Aplicaciones | |

| Por Geografía | Indonesia |

| Malasia | |

| Filipinas | |

| Singapur | |

| Tailandia | |

| Vietnam | |

| Myanmar | |

| Resto del Sudeste Asiático |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de baterías del Sudeste Asiático en 2031?

Se prevé que el mercado alcance USD 11,20 mil millones para 2031.

¿Qué química está creciendo más rápido en la región?

Se proyecta que las baterías de estado sólido registren una CAGR del 34,8% hasta 2031, a medida que las celdas basadas en óxidos y sulfuros salen de las líneas piloto.

¿Por qué Indonesia y Tailandia son ubicaciones fundamentales para la inversión en baterías?

Indonesia ofrece reservas de níquel e incentivos de integración vertical, mientras que Tailandia cuenta con cadenas automotrices consolidadas y generosas exenciones fiscales.

¿Cómo están abordando los operadores de telecomunicaciones las mayores necesidades de energía del 5G?

Los operadores están reemplazando los grupos electrógenos diésel por gabinetes de iones de litio que se recargan rápidamente y reducen los costos operativos.

¿Cuál es el principal obstáculo para la expansión de plantas de iones de litio en la ASEAN?

El gasto de capital de entre USD 100 millones y USD 150 millones por GWh está disuadiendo a las empresas locales sin socios de empresas conjuntas extranjeras.

¿Dónde se encuentra la primera planta de reciclaje de iones de litio a gran escala del Sudeste Asiático?

Durapower abrió una instalación de 3.000 t en Singapur en 2024.

Última actualización de la página el: