Tamaño y Participación del Mercado de Automatización de Clasificación y Distribución de Embalajes

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

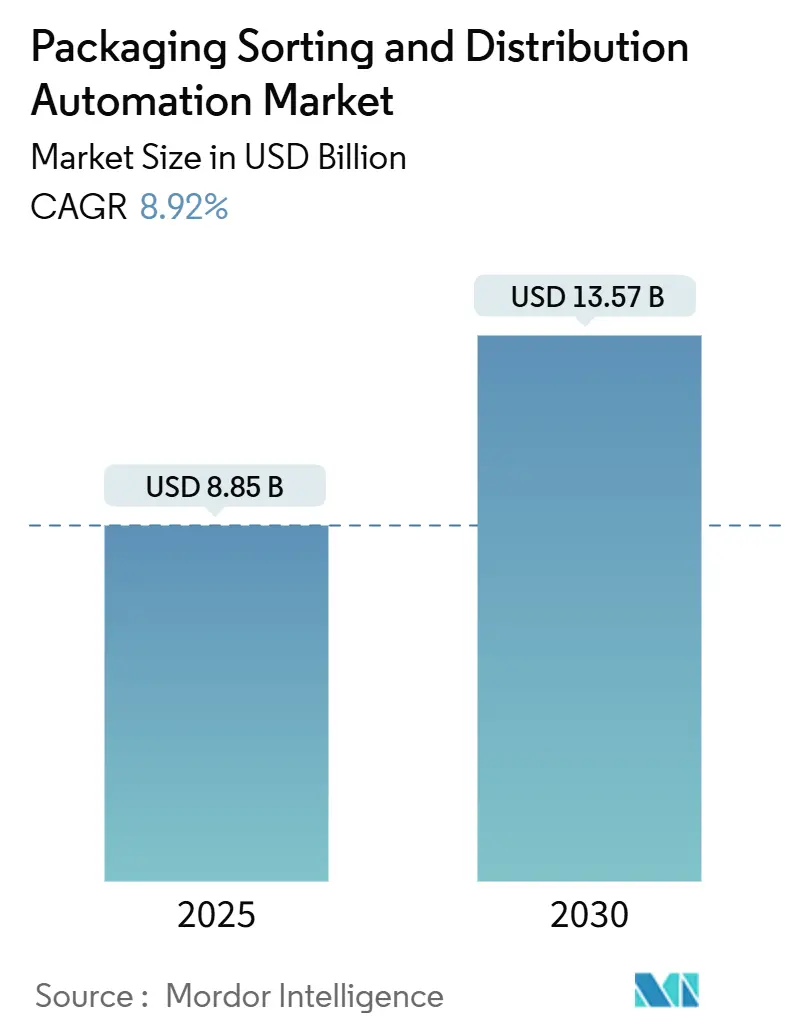

| Tamaño del Mercado (2025) | 8.85 Mil millones de dólares |

| Tamaño del Mercado (2030) | 13.57 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.92% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

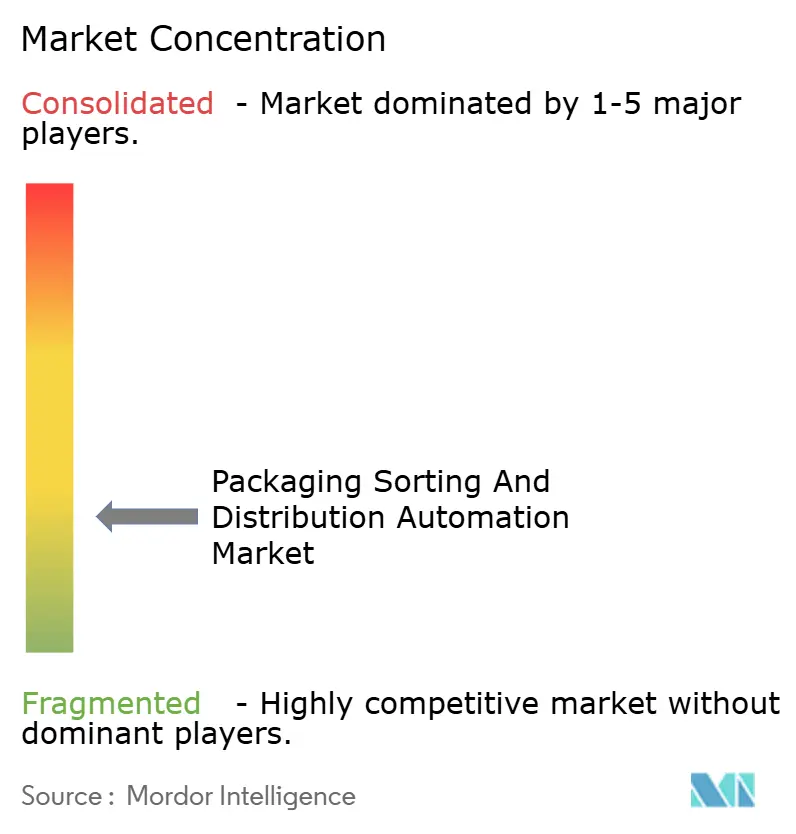

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización de Clasificación y Distribución de Embalajes por Mordor Intelligence

El mercado de automatización de clasificación y distribución de embalajes se sitúa en USD 8.850 millones en 2025 y se prevé que alcance los USD 13.570 millones en 2030, avanzando a una CAGR del 8,92%. Esta expansión refleja el aumento vertiginoso de los volúmenes de paquetes del comercio electrónico, la persistente escasez de mano de obra en almacenes y las sostenidas entradas de capital en plataformas de orquestación de cadenas de suministro centradas en IA. Los proveedores de tecnología se benefician de los principales programas de automatización de operadores logísticos, como la actualización de 200 instalaciones en Estados Unidos por parte de UPS y la asignación de EUR 700 millones (USD 763 millones) por parte de Amazon para robótica de cumplimiento en Europa, lo que acelera los ciclos de reemplazo de los sistemas heredados. La intensidad competitiva aumenta a medida que los especialistas en robótica respaldados por capital de riesgo introducen plataformas definidas por software que comprimen los plazos de implementación y reducen el costo total de propiedad. Los incentivos de política pública, que van desde los calendarios de depreciación acelerada en América del Norte hasta los subsidios en Asia-Pacífico, refuerzan aún más la adopción de equipos energéticamente eficientes y software de control nativo en la nube.

Conclusiones Clave del Informe

- Por tipo de equipo, los clasificadores de cinta transportadora representaron el 42,51% de la participación del mercado de automatización de clasificación y distribución de embalajes en 2024, mientras que se proyecta que los clasificadores robóticos registren una CAGR del 14,25% hasta 2030.

- Por tecnología de clasificación, los sistemas lineales representaron el 55,12% del tamaño del mercado de automatización de clasificación y distribución de embalajes en 2024; se espera que los sistemas de IA guiados por visión se expandan a una CAGR del 17,86% en el mismo horizonte.

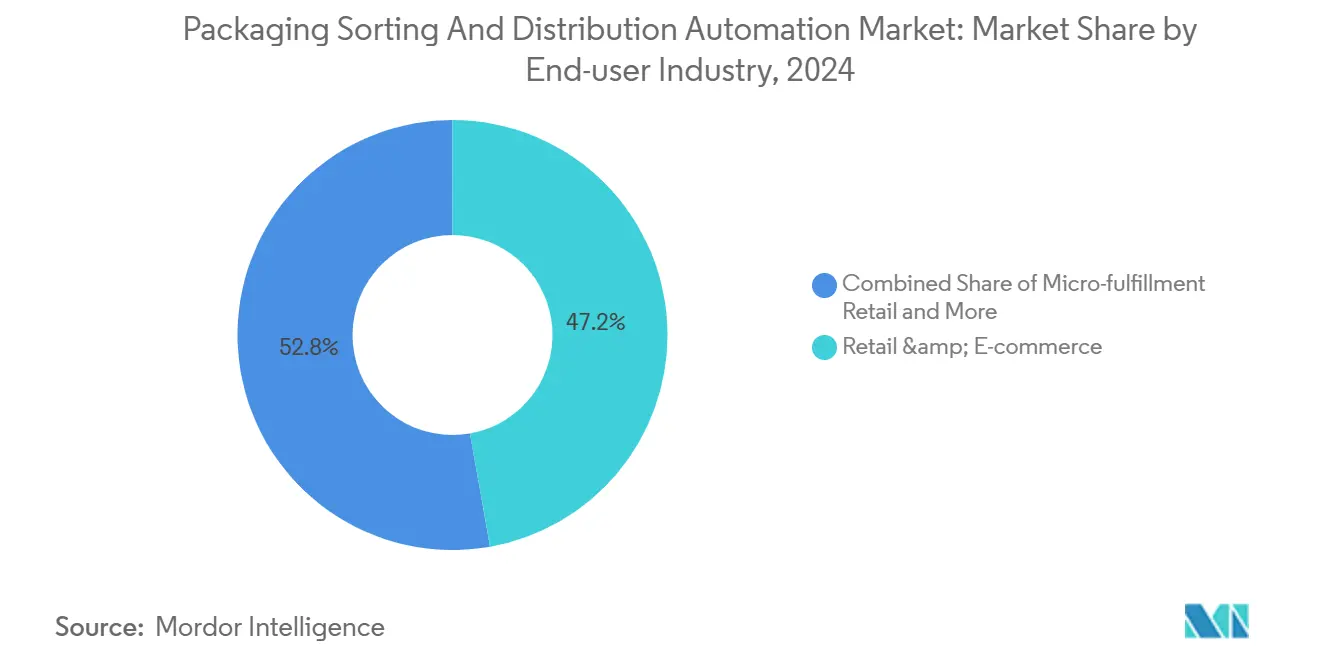

- Por industria de usuario final, el cumplimiento minorista y de comercio electrónico representó el 47,21% de los ingresos en 2024, mientras que los segmentos minoristas de microcumplimiento están posicionados para crecer a una CAGR del 18,54% hasta 2030.

- Por modo de flujo de materiales, las soluciones de mercancía a persona lideraron con una participación del 60,18% en 2024, y se prevé que los flujos orquestados híbridos escalen a una CAGR del 16,34%.

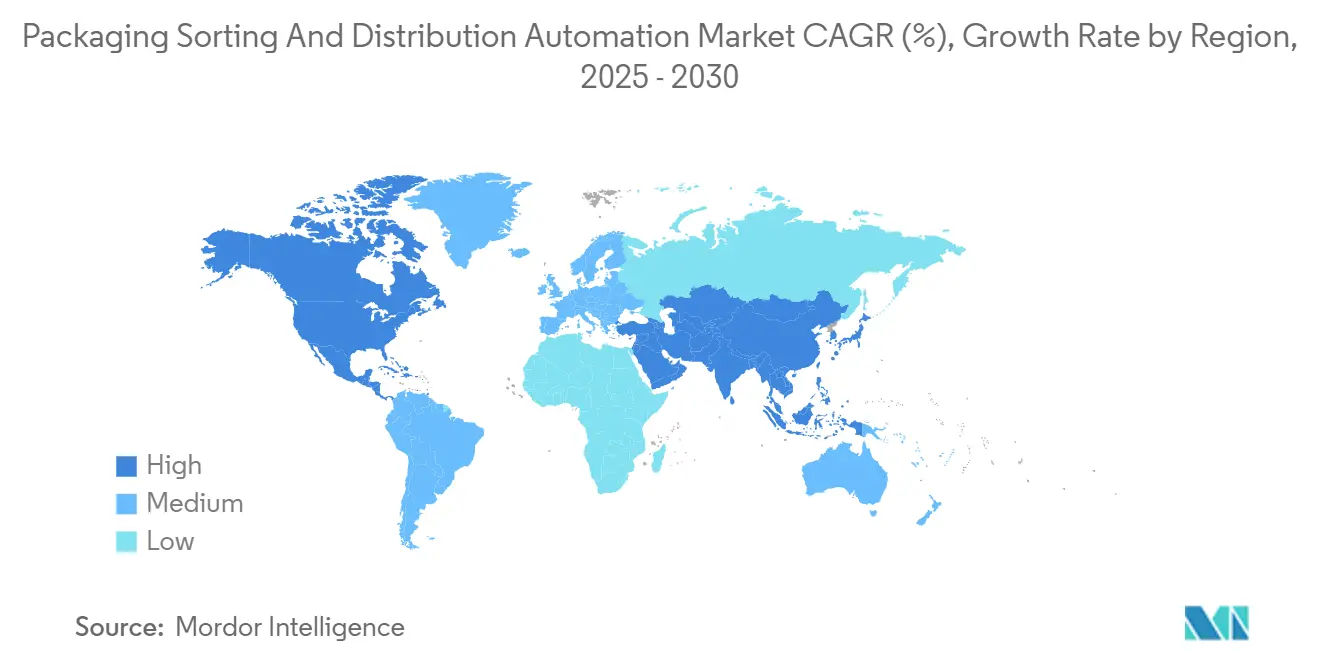

- Por geografía, América del Norte retuvo el 38,12% de participación en 2024, aunque Asia-Pacífico está posicionada para registrar la CAGR regional más rápida del 12,91% hasta 2030.

Tendencias e Información del Mercado Global de Automatización de Clasificación y Distribución de Embalajes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión del Volumen de Paquetes del Comercio Electrónico | +2.1% | Global, con impacto máximo en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra en Almacenamiento y Logística | +1.8% | América del Norte y Europa como núcleo, expandiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Inversiones en Orquestación de Cadena de Suministro e IA | +1.5% | Global, liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| Mandatos de Embalaje a Medida y de Tamaño Correcto | +0.9% | Europa y América del Norte, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Financiamiento Vinculado a la Sostenibilidad para Clasificadores de Bajo Consumo Energético | +0.7% | Europa como núcleo, expandiéndose a América del Norte | Largo plazo (≥ 4 años) |

| Construcción de Redes de Microcumplimiento Impulsadas por IA | +1.2% | Centros urbanos a nivel global, concentrados en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Explosión del Volumen de Paquetes del Comercio Electrónico Impulsa la Transformación de la Infraestructura

El tráfico mundial de paquetes ascendió a 161.000 millones de unidades en 2024, un salto interanual del 12%, lo que obliga a los operadores logísticos a abandonar la clasificación manual en favor de sistemas capaces de procesar más de 50.000 paquetes por hora. Las promesas de entrega en el mismo día y al día siguiente comprimen las ventanas de procesamiento y exponen los límites del rendimiento humano. El despliegue de brazos robóticos Sparrow de Amazon en 175 centros de cumplimiento redujo las tasas de error por debajo del 0,1% y aumentó la velocidad de procesamiento en un 40%. [1]Amazon Investor Relations, "Amazon Deploys Sparrow Robotic Arms for Fulfillment Automation," Amazon, amazon.com Los programas de automatización comparables en FedEx, valorados en USD 5.200 millones hasta 2027, confirman que la capacidad de procesamiento eclipsa la minimización de costos como principal justificación de inversión. El sostenido aumento de los picos de pedidos en temporada alta magnifica la propuesta de valor de las instalaciones robóticas de operación continua que no requieren horas extra. En consecuencia, los integradores de tecnologías de cinta cruzada de alta velocidad, bandeja basculante y guiadas por visión registran carteras de pedidos crecientes a medida que los operadores logísticos reconfiguran sus arquitecturas de concentrador y radio en torno a nodos automatizados.

La Escasez de Mano de Obra Acelera los Plazos de Adopción de la Automatización

Las vacantes en almacenes en Estados Unidos alcanzaron 430.000 puestos en 2024, con tasas de rotación anual en torno al 75% y ausentismo en turnos nocturnos superior al 20%.[2]Bureau of Labor Statistics, "Job Openings and Labor Turnover Summary," U.S. Department of Labor, bls.gov Desequilibrios similares se observan en Europa, donde el envejecimiento demográfico y las restricciones a la inmigración reducen los canales de contratación. DHL respondió comprometiendo EUR 2.000 millones (USD 2.180 millones) para ampliar la capacidad de clasificación automatizada en Alemania y los Países Bajos, citando períodos de recuperación de la inversión inferiores a 24 meses. Los salarios promedio en almacenes aumentaron un 18% en 2024, incrementando la demanda de robots que mantienen operaciones ininterrumpidas las 24 horas del día, los 7 días de la semana sin deterioro de la productividad. Los modelos híbridos de humano-robot ganan terreno porque combinan la consistencia robótica con la supervisión humana para el manejo de excepciones, mejorando la seguridad y preservando el conocimiento institucional en mercados laborales cada vez más ajustados.

Las Inversiones en Orquestación de Cadena de Suministro e IA Redefinen los Flujos de Trabajo

Los minoristas y los proveedores de logística de terceros se orientan hacia torres de control nativas en la nube que sintetizan la telemetría de IoT, los datos de demanda predictiva y las entradas de tráfico en tiempo real para asignar capacidad de clasificación de forma dinámica. La plataforma de IA de Walmart pronostica la demanda con 14 días de anticipación con una precisión del 94%, reduciendo los eventos de desabastecimiento y reasignando horas de trabajo a tareas de mayor valor. Google Cloud procesa 2,3 millones de decisiones de enrutamiento por segundo para sus socios de logística de terceros, permitiendo el equilibrio de carga entre nodos de cumplimiento distribuidos. Las capas de mantenimiento predictivo reducen los tiempos de inactividad no planificados en un 35% y extienden la vida útil de los sistemas de cinta transportadora a 12 años, compensando el elevado gasto de capital inicial. Estas capas de orquestación reconfiguran la ventaja competitiva, pasando de la propiedad del hardware al dominio de los datos, lo que lleva a los proveedores tradicionales de mecanización a incorporar módulos de análisis y marcos de API abiertos en sus controladores.

La Construcción de Redes de Microcumplimiento Impulsadas por IA Aumenta la Densidad Urbana

Los minoristas ubican nodos de microcumplimiento a menos de 5 kilómetros de los núcleos de consumidores de alta densidad, equipando instalaciones compactas de menos de 930 metros cuadrados con almacenamiento vertical y recolección robótica para ofrecer tiempos de entrega de 15 minutos. La alianza de Kroger con Ocado añadió 20 sitios en Estados Unidos, cada uno cumpliendo 50.000 pedidos semanales sin pasillos de recolección manual. Los inversores en bienes raíces industriales asignaron USD 4.700 millones a dichas propiedades en 2024, considerando las instalaciones listas para la automatización como activos estratégicos de última milla. El microcumplimiento favorece los clasificadores modulares y los sistemas de bolsas que destacan en perfiles de pedidos pequeños y de alta frecuencia, presionando a los proveedores centrados en cintas transportadoras para que miniaturicen las plataformas y admitan enrutamiento definido por software.

Los Elevados Requisitos de Inversión de Capital Limitan la Entrada al Mercado

Las instalaciones de clasificadores llave en mano oscilan entre USD 2 y 8 millones para centros de escala media y pueden alcanzar los USD 50 millones para complejos empresariales. En un horizonte de 5 años, el software, el mantenimiento y la integración incrementan los costos de propiedad entre un 40% y un 60%. El acceso a financiamiento asequible sigue siendo escaso para los proveedores de logística regionales en economías emergentes, donde la volatilidad cambiaria amplifica el riesgo de reembolso. Aunque los nuevos modelos de arrendamiento y los niveles de suscripción respaldados por proveedores reducen las barreras, muchos operadores difieren los proyectos hasta que los flujos de caja se estabilicen.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado gasto de capital inicial para sistemas automatizados | -1.4% | Global, particularmente agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Complejidad de integración de sistemas y tecnología de la información heredada | -1.1% | América del Norte y Europa donde prevalecen los sistemas heredados | Mediano plazo (2-4 años) |

| Costos de cumplimiento de ciberseguridad y soberanía de datos | -0.8% | Global con mandatos específicos por región | Largo plazo (≥ 4 años) |

| Presión de precios de proveedores chinos de bajo costo | -0.6% | Global, más fuerte en segmentos sensibles al precio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Complejidad de Integración de Sistemas Heredados Extiende los Plazos de Implementación

Los sitios de reconversión tienen dificultades con el software de gestión de almacenes orientado a lotes que no puede alimentar de forma nativa datos en fracciones de segundo a la robótica moderna. Los proyectos de integración promedian por tanto entre 18 y 24 meses y requieren presupuestos de middleware personalizado de entre USD 0,5 y 2 millones por implementación. La requalificación adicional del personal y las auditorías de ciberseguridad exigidas por el Instituto Nacional de Estándares y Tecnología prolongan la puesta en marcha a plena escala entre 6 y 12 meses más.[3]National Institute of Standards and Technology, "Warehouse Automation Security Guidelines," NIST, nist.gov Estos retrasos reducen la visibilidad del retorno sobre la inversión a corto plazo y en ocasiones llevan a los operadores a implementar la automatización en incrementos más pequeños, moderando el potencial de ingresos para los proveedores de equipos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Transición de Cintas Transportadoras Fijas a Robótica Flexible

Los clasificadores de cinta transportadora siguen siendo el pilar del 42,51% de las instalaciones porque ofrecen un rendimiento predecible en centros de alto volumen y se integran perfectamente con los conductos heredados y las líneas de alimentación. Esta dominancia se traduce en la mayor porción del mercado de automatización de clasificación y distribución de embalajes. Sin embargo, se proyecta que los clasificadores robóticos generen una CAGR del 14,25%, superando a todas las demás clases de equipos a medida que la precisión de la visión artificial alcanza el 99,8% en entornos no estructurados.

El impulso de crecimiento refleja el interés de los clientes en implementaciones modulares que escalan con los picos de demanda y reconfiguran los diseños sin soldadura ni obras civiles. Los clasificadores basados en robots móviles autónomos, los sistemas de bolsas de bolsillo y los híbridos de bandeja basculante ofrecen alternativas para usos de paquetes pequeños, prendas de vestir y productos farmacéuticos donde la manipulación delicada supera al rendimiento bruto. Los proveedores, por tanto, orientan la investigación y el desarrollo hacia celdas compactas de conexión y uso que reducen la puesta en marcha de meses a semanas, subrayando la transición del mercado de automatización de clasificación y distribución de embalajes hacia arquitecturas flexibles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Clasificación: Los Sistemas de Visión con IA Ganan Participación

Los clasificadores lineales capturaron el 55,12% de los ingresos de 2024, validando décadas de optimización y familiaridad de los operadores. Sin embargo, se prevé que los clasificadores de visión mejorados con IA avancen a una CAGR del 17,86%, la más rápida entre todas las tecnologías, a medida que el aprendizaje automático impulsa tasas de lectura casi perfectas en paquetes con etiquetas deficientes. [4]MIT Computer Science and Artificial Intelligence Laboratory, "Vision-Guided Sorting Algorithms 2024," MIT, csail.mit.edu

Los primeros adoptantes reportan una eficiencia operativa entre un 25% y un 35% mayor en comparación con las líneas lineales convencionales, aunque el gasto de capital sigue siendo entre un 40% y un 60% más elevado. Las plataformas de bucle y carrusel mantienen su relevancia en los sectores farmacéutico y electrónico, mientras que los clasificadores inteligentes conectados a IoT ajustan el enrutamiento sobre la marcha según la congestión aguas abajo, especialmente donde la conectividad 5G admite latencia de milisegundos. El tamaño del mercado de automatización de clasificación y distribución de embalajes vinculado a los sistemas de visión avanzada está, por tanto, destinado a expandirse materialmente a medida que las primas de rendimiento compensan los precios más elevados.

Por Industria de Usuario Final: La Demanda Liderada por el Comercio Minorista Eleva el Estándar Tecnológico

El cumplimiento minorista y de comercio electrónico generó el 47,21% de las ventas de 2024, beneficiándose de estrategias omnicanal que combinan el reabastecimiento de tiendas con el envío directo al consumidor. Dentro de este ámbito, se anticipa que el comercio minorista de microcumplimiento registre una CAGR del 18,54% a medida que se multiplican las tiendas oscuras centradas en la ciudad. Las empresas de logística de terceros se modernizan para gestionar mayores volúmenes de paquetes con pesos promedio un 50% menores, impulsando así las inversiones en escáneres dinámicos de peso y dimensión que se conectan a clasificadores robóticos.

Los operadores postales se modernizan a medida que el Servicio Postal de Estados Unidos asigna USD 3.800 millones para la modernización de clasificadores, mientras que los sectores de alimentos, bebidas y atención médica especifican líneas con control de temperatura y conformes con la serialización que manejan artículos frágiles o regulados. Esta variedad impulsa a los fabricantes a diseñar plataformas modulares que acepten herramientas específicas de la industria, fortaleciendo su posición en el mercado de automatización de clasificación y distribución de embalajes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Flujo de Materiales: La Orquestación Híbrida Equilibra Eficiencia y Flexibilidad

Los sistemas de mercancía a persona representaron el 60,18% de las implementaciones de 2024 porque reducen las distancias de desplazamiento de los trabajadores y mantienen altas tasas de recolección. El sistema de persona a mercancía persiste en las zonas de ensamblaje de valor añadido, pero pierde participación a medida que aumentan las preocupaciones ergonómicas. El flujo orquestado híbrido, donde la IA enruta el 85% de los paquetes de forma robótica y desvía las excepciones para su manejo manual, debería escalar a una CAGR del 16,34% hasta 2030.

Este diseño protege contra las interrupciones de equipos y acomoda artículos irregulares que confunden la automatización pura. La amplia red de Amazon opera tales sistemas híbridos, combinando robots móviles autónomos con estaciones de excepción humanas para optimizar el costo por paquete mientras se protegen los niveles de servicio. Estos casos de uso refuerzan los modelos híbridos como pilar estratégico del mercado de automatización de clasificación y distribución de embalajes.

Análisis Geográfico

América del Norte controló el 38,12% de los ingresos de 2024, ayudada por incentivos fiscales federales y depreciación acelerada que compensan el gasto de capital en robots. Solo UPS presupuestó USD 2.200 millones para automatizar 200 sitios en Estados Unidos, instalando clasificadores de cinta cruzada y túneles de visión habilitados con IA que elevan el rendimiento y reducen los carriles de clasificación manual. Las subvenciones de Industria 4.0 de Canadá impulsan aún más la adopción, mientras que la relocalización hacia México lleva a los centros multimodales a lo largo de la frontera con Estados Unidos a modernizarse. Se prevé que el crecimiento regional sea del 7,8% de CAGR hasta 2030 a medida que los ciclos de reemplazo se extienden a los mercados de segundo nivel.

Asia-Pacífico exhibe la mayor velocidad con una CAGR del 12,91%, sostenida por la Iniciativa Nacional de Logística Inteligente de China de USD 2.300 millones y la expansión anual del comercio electrónico de India del 25%. Conglomerados japoneses como SoftBank automatizan 150 instalaciones, y Corea del Sur canaliza USD 800 millones en subsidios para ayudar a las pequeñas empresas de logística a adoptar la robótica. El aumento de los salarios y las agendas gubernamentales de fabricación inteligente hacen que la automatización sea económicamente atractiva, ampliando el tamaño del mercado de automatización de clasificación y distribución de embalajes en toda la región.

Europa mantiene ganancias constantes a medida que las regulaciones laborales elevan los costos operativos y el Pacto Verde Europeo exige reducciones de carbono del 30% al 40%, favoreciendo los clasificadores de bajo consumo energético. Vanderlande y BEUMER aprovechan la proximidad a los principales clientes para asegurar pedidos de modernización, mientras que los corredores logísticos de Europa del Este atraen nuevo capital debido a su ubicación geográfica estratégica y sus competitivos mercados laborales. Las fricciones relacionadas con el Brexit motivan a los operadores del Reino Unido a automatizar para contener costos, contribuyendo aún más a la demanda regional.

Panorama Competitivo

El mercado de automatización de clasificación y distribución de embalajes muestra una consolidación moderada. Los actores establecidos —Daifuku, Vanderlande y KION Group— capitalizan sus grandes bases instaladas, vendiendo contratos de servicio plurianuales que respaldan la investigación y el desarrollo en IA y robótica. Integran pilas verticales de cintas transportadoras, sistemas de almacenamiento y recuperación automatizados y software, posicionándose como proveedores únicos de soluciones integrales.

Los disruptores —GreyOrange, Geek+ y Locus Robotics— aseguran USD 1.800 millones en financiamiento de capital de riesgo en 2024 y enfatizan las API abiertas, los ciclos de implementación rápidos y los ingresos por suscripción de software como servicio. Su robótica móvil desafía los paradigmas centrados en cintas transportadoras al ofrecer escalabilidad de conexión y uso. Las solicitudes de patentes para enrutamiento por visión artificial aumentaron un 340% en 2024, subrayando un cambio hacia la diferenciación algorítmica.

Las colaboraciones estratégicas se multiplican: los actores establecidos de hardware adquieren empresas especializadas en IA para acortar las curvas de aprendizaje, mientras que los actores de software se asocian con integradores para anclar pruebas de concepto en sitios de reconversión. El éxito depende cada vez más de combinar equipos, software de orquestación y servicios de por vida en ecosistemas cohesivos y ricos en datos que se adaptan a la estrategia del cliente.

Líderes de la Industria de Automatización de Clasificación y Distribución de Embalajes

Daifuku Co., Ltd.

Vanderlande Industries B.V.

KION Group AG (Dematic)

Honeywell Intelligrated

BEUMER Group GmbH and Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Daifuku ganó un contrato de USD 180 millones para automatizar cinco centros de cumplimiento de Walmart con clasificadores de IA que manejan 100.000 paquetes por día.

- Septiembre de 2024: KION Group completó su adquisición de Robotics Plus por USD 320 millones, ampliando el portafolio de visión guiada de Dematic.

- Agosto de 2024: Vanderlande asignó EUR 250 millones (USD 273 millones) para ampliar la capacidad de fabricación en los Países Bajos y lanzar un centro de investigación de IA propio.

- Julio de 2024: Amazon desplegó brazos robóticos Sparrow en 175 sitios, un programa de USD 2.800 millones que eleva la velocidad de procesamiento en un 40% mientras mejora la ergonomía.

Alcance del Informe Global del Mercado de Automatización de Clasificación y Distribución de Embalajes

El Informe del Mercado de Automatización de Clasificación y Distribución de Embalajes está Segmentado por Tipo de Equipo (Clasificadores de Cinta Transportadora, Clasificadores Robóticos, Sistemas de Bolsas de Bolsillo, Bandeja Basculante/Cinta Cruzada, Clasificadores Basados en Robots Móviles Autónomos), Tecnología de Clasificación (Clasificación Lineal, Clasificación en Bucle/Carrusel, Clasificación con IA Guiada por Visión, Clasificación Inteligente Habilitada por IoT), Industria de Usuario Final (Cumplimiento Minorista y de Comercio Electrónico, Logística de Terceros, Operadores Postales y de Paquetería, Alimentos y Bebidas, Productos Farmacéuticos y Atención Médica), Modo de Flujo de Materiales (Mercancía a Persona, Persona a Mercancía, Flujo Híbrido/Orquestado) y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Clasificadores de Cinta Transportadora |

| Clasificadores Robóticos |

| Sistemas de Bolsas de Bolsillo |

| Bandeja Basculante / Cinta Cruzada |

| Clasificadores Basados en Robots Móviles Autónomos |

| Clasificación Lineal |

| Clasificación en Bucle / Carrusel |

| Clasificación con IA Guiada por Visión |

| Clasificación Inteligente Habilitada por IoT |

| Cumplimiento Minorista y de Comercio Electrónico |

| Logística de Terceros (3PL) |

| Operadores Postales y de Paquetería |

| Alimentos y Bebidas |

| Productos Farmacéuticos y Atención Médica |

| Mercancía a Persona |

| Persona a Mercancía |

| Flujo Híbrido / Orquestado |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Equipo | Clasificadores de Cinta Transportadora | ||

| Clasificadores Robóticos | |||

| Sistemas de Bolsas de Bolsillo | |||

| Bandeja Basculante / Cinta Cruzada | |||

| Clasificadores Basados en Robots Móviles Autónomos | |||

| Por Tecnología de Clasificación | Clasificación Lineal | ||

| Clasificación en Bucle / Carrusel | |||

| Clasificación con IA Guiada por Visión | |||

| Clasificación Inteligente Habilitada por IoT | |||

| Por Industria de Usuario Final | Cumplimiento Minorista y de Comercio Electrónico | ||

| Logística de Terceros (3PL) | |||

| Operadores Postales y de Paquetería | |||

| Alimentos y Bebidas | |||

| Productos Farmacéuticos y Atención Médica | |||

| Por Modo de Flujo de Materiales | Mercancía a Persona | ||

| Persona a Mercancía | |||

| Flujo Híbrido / Orquestado | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de automatización de clasificación y distribución de embalajes?

El mercado totaliza USD 8.850 millones en 2025 y se prevé que crezca hasta USD 13.570 millones en 2030.

¿Qué tipo de equipo está creciendo más rápido?

Se proyecta que los clasificadores robóticos registren una CAGR del 14,25% hasta 2030, reflejando la demanda de sistemas flexibles guiados por visión.

¿Por qué se espera que Asia-Pacífico supere a otras regiones?

La Iniciativa de Logística Inteligente de China de USD 2.300 millones, la rápida expansión del comercio electrónico de India y el aumento de los costos laborales impulsan la adopción de la automatización, generando una CAGR del 12,91% en la región.

¿Cómo influyen las escaseces de mano de obra en la inversión en automatización?

La alta rotación y el aumento de los salarios acortan los períodos de recuperación de la inversión a menos de dos años, acelerando los plazos de adopción de clasificadores automatizados.

¿Qué papel desempeña la IA en los sistemas de clasificación modernos?

La IA orquesta redes de múltiples nodos, predice la demanda con alta precisión y mejora las decisiones de enrutamiento, reduciendo los costos de última milla hasta en un 20%.

¿Son los elevados costos de capital una barrera importante?

Sí, los sistemas llave en mano pueden costar entre USD 2 y 50 millones, y la integración más el mantenimiento suman hasta un 60% adicional en cinco años, retrasando la adopción para algunos operadores.

Última actualización de la página el: