Tamaño y Participación del Mercado de Automatización de Empaque de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

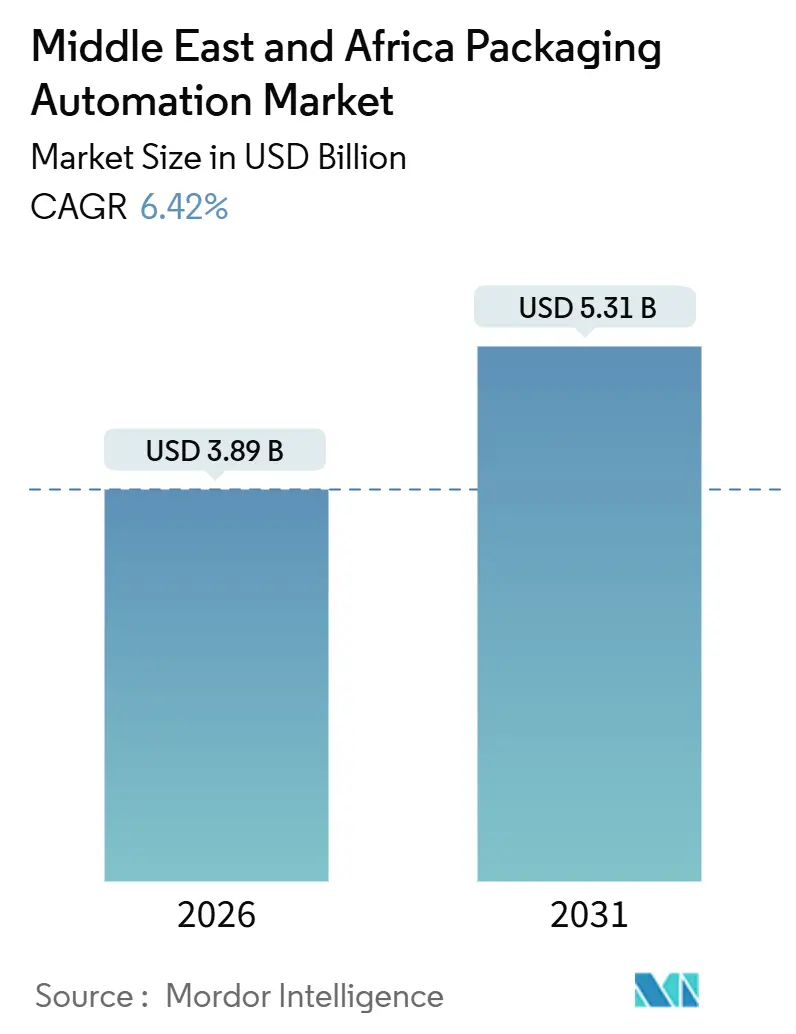

| Tamaño del Mercado (2026) | 3.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.42% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización de Empaque de Oriente Medio y África por Mordor Intelligence

El tamaño del mercado de automatización de empaque de Oriente Medio y África alcanzó los USD 3.890 millones en 2026 y se proyecta que ascienda a USD 5.310 millones en 2031, lo que refleja una CAGR del 6,42% durante el período de pronóstico. El aumento de los costos laborales en las economías del Consejo de Cooperación del Golfo y Sudáfrica, así como las leyes obligatorias de trazabilidad en materia de seguridad alimentaria, la infraestructura de cumplimiento de pedidos de comercio electrónico en rápida expansión y la sostenida inversión industrial en el marco de los programas nacionales de diversificación, están convergiendo para sostener la demanda de soluciones de fin de línea de alta velocidad y ricas en datos. El llenado automatizado sigue siendo la mayor base instalada, pero las líneas de paletizado robótico y empaque en cajas se están expandiendo más rápidamente a medida que los minoristas omnicanal comprimen los plazos de entrega y los fabricantes buscan mayor rendimiento con un control de calidad más estricto. Los proveedores capaces de combinar hardware, software de gemelo digital y contratos de servicio plurianuales bajo un mismo techo están ganando contratos llave en mano, empujando a los proveedores más pequeños hacia nichos especializados o asociaciones de integración regional. El mercado de automatización de empaque de Oriente Medio y África continúa beneficiándose del crecimiento demográfico, la urbanización y el aumento constante del consumo de alimentos envasados, bebidas y productos farmacéuticos, a pesar de que las deficiencias en la calidad del suministro eléctrico y las restricciones de acceso al capital moderan la adopción a corto plazo en partes del África Subsahariana.

Conclusiones Clave del Informe

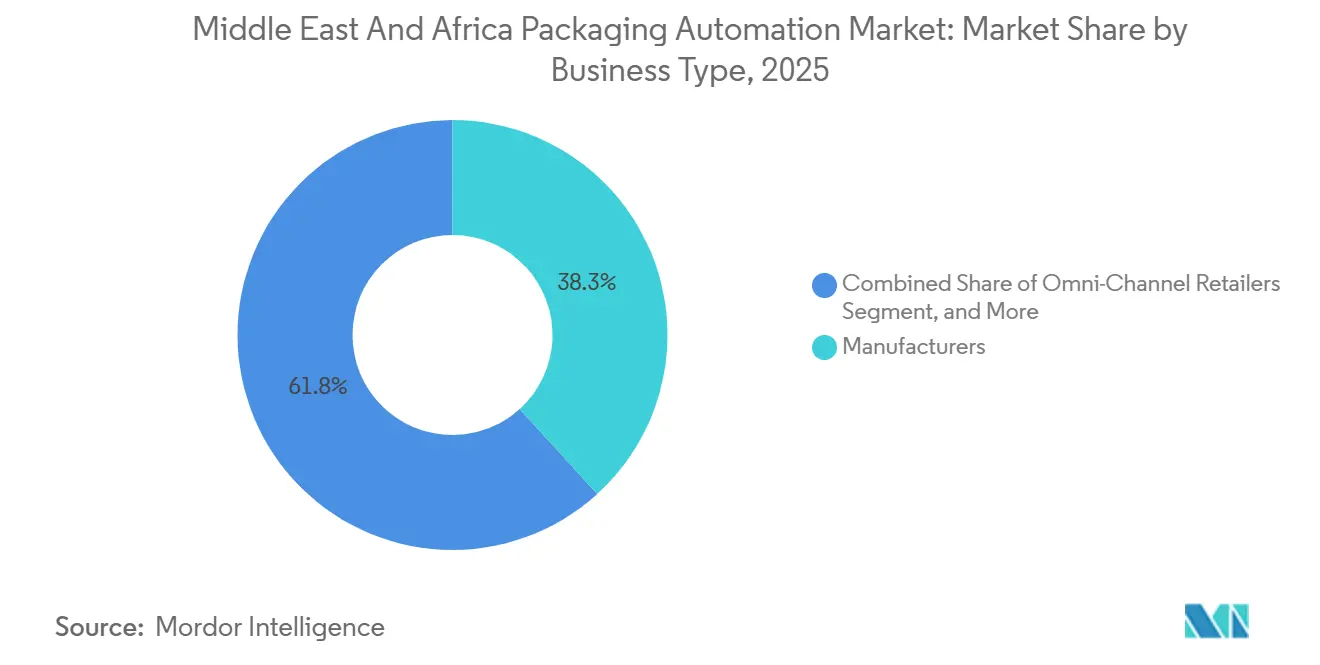

- Por tipo de negocio, los fabricantes capturaron el 38,25% de la participación del mercado de automatización de empaque de Oriente Medio y África en 2025.

- Por tipo de producto, se proyecta que el tamaño del mercado de automatización de empaque de Oriente Medio y África para sistemas de paletizado crezca a una CAGR del 8,57% entre 2026 y 2031.

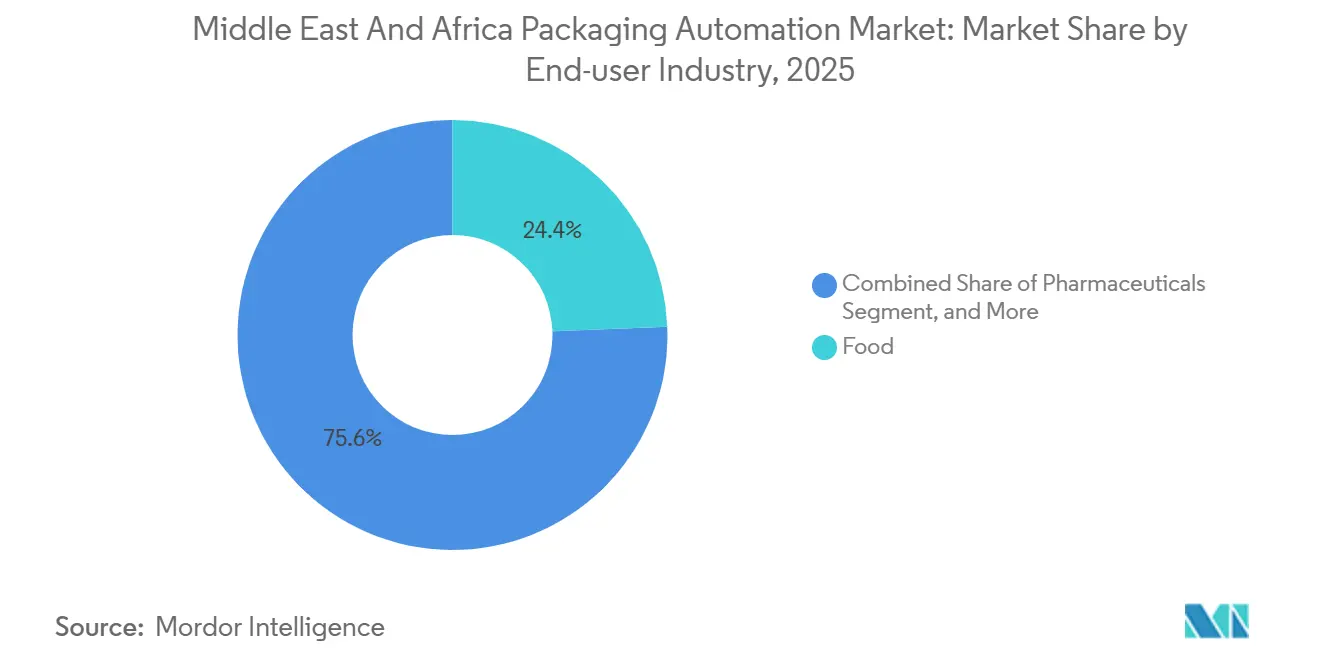

- Por industria de usuario final, los procesadores de alimentos capturaron el 24,39% de la participación del mercado de automatización de empaque de Oriente Medio y África en 2025.

- Por país, se proyecta que el tamaño del mercado de automatización de empaque de Oriente Medio y África para Sudáfrica crezca a una CAGR del 8,19% entre 2026 y 2031.

Tendencias e Información del Mercado de Automatización de Empaque de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación Persistente de los Costos Laborales en el CCG y Sudáfrica | +1.2% | Núcleo del CCG (Emiratos Árabes Unidos, Arabia Saudita, Catar, Kuwait, Baréin), Sudáfrica | Mediano plazo (2-4 años) |

| Leyes Obligatorias de Trazabilidad en Seguridad Alimentaria que Impulsan Actualizaciones de Líneas | +1.0% | Global, con aplicación temprana en el CCG, Egipto y Sudáfrica | Corto plazo (≤ 2 años) |

| Auge del Cumplimiento de Pedidos de Comercio Electrónico que Demanda Automatización de Alta Velocidad de Fin de Línea | +1.4% | CCG (Emiratos Árabes Unidos, Arabia Saudita), Egipto, Sudáfrica | Corto plazo (≤ 2 años) |

| Inversiones en Auge en Instalaciones de Llenado y Acabado Farmacéutico del CCG | +0.9% | CCG (Emiratos Árabes Unidos, Arabia Saudita, Catar, Baréin) | Mediano plazo (2-4 años) |

| Plataformas de Mantenimiento Predictivo Habilitadas por IA que Reducen el Tiempo de Inactividad No Planificado | +0.7% | Global, con adopción temprana en el CCG y Sudáfrica | Largo plazo (≥ 4 años) |

| Impulso por la Escasez de Agua hacia Sistemas Automatizados de Limpieza en Seco en el Lugar (DCIP) | +0.6% | CCG, Norte de África (Egipto, Argelia), mercados selectos del África Subsahariana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inflación Persistente de los Costos Laborales en el CCG y Sudáfrica

El crecimiento de los costos laborales está acortando los períodos de recuperación de la inversión para el empaque en cajas robótico y el paletizado, lo que hace que la automatización resulte más atractiva para los procesadores medianos que anteriormente dependían del empaque manual. La presión salarial en Sudáfrica y las normas más estrictas sobre mano de obra expatriada en el CCG han amplificado el efecto de sustitución laboral. El centro de cumplimiento de pedidos automatizado de Apparel Group, con capacidad de 300.000 unidades por día en Dubái, y el centro de Starlinks en Riad, equipado con 254 robots móviles autónomos, ilustran la escala a la que los minoristas están compensando las limitaciones laborales con el rendimiento de las máquinas. El almacenamiento sin operadores ya no es un concepto marginal; se está convirtiendo en el estándar para los nuevos proyectos de cumplimiento de pedidos en los principales parques logísticos del Golfo. A medida que el aumento salarial supera a la productividad, los presupuestos de capital continúan orientándose hacia equipos de alta velocidad y ricos en sensores que ofrecen tiempos de ciclo predecibles y un menor costo total por caja.

Auge del Cumplimiento de Pedidos de Comercio Electrónico que Demanda Automatización de Alta Velocidad de Fin de Línea

El comercio minorista en línea ha trascendido a los millennials urbanos para captar una base de consumidores mucho más amplia, impulsando a los centros de cumplimiento de pedidos a procesar decenas de miles de pedidos pequeños cada día. La automatización de la recolección de productos de supermercado por parte de Carrefour en los Emiratos Árabes Unidos y la adopción por parte de Brands for Less de sistemas de mercancía a persona en Dubái confirman que los compromisos de entrega al día siguiente dependen del embolsado automatizado, el etiquetado y el paletizado de múltiples SKU. Los programas de envío desde tienda están proliferando, lo que obliga a los minoristas a instalar sistemas compactos de fin de línea en trastiendas con espacio reducido. Los formadores de cartones modulares, las embolsadoras de polietileno y los paletizadores robóticos configurados para flujos de SKU heterogéneos son ahora elementos de especificación estándar en las licitaciones de diseño y construcción del Golfo. A medida que el comercio electrónico puro y los minoristas tradicionales convergen en un modelo omnicanal, se prevé que la demanda regional de automatización de empaque secundario flexible supere a la instalación de nuevas líneas de llenado primario.

Leyes Obligatorias de Trazabilidad en Seguridad Alimentaria que Impulsan Actualizaciones de Líneas

La adopción a escala regional de los estándares de seguimiento a nivel de lote de GS1 exige que los productores integren la serialización, la inspección visual y el etiquetado automatizado en sus arquitecturas de empaque existentes. Las plantas farmacéuticas han liderado el proceso, ya que el cumplimiento de la Directiva sobre Medicamentos Falsificados de la UE y la Ley de Seguridad de la Cadena de Suministro de Medicamentos de los EE. UU. se ha vuelto innegociable para la exportación. Las instalaciones de Zetes y VISIOTT en toda Arabia Saudita y los Emiratos Árabes Unidos proporcionan datos de agregación en tiempo real a nivel de caja y palé, cerrando las brechas que anteriormente exponían la cadena de suministro al riesgo de falsificación.[1]"Plataforma de seguimiento y trazabilidad de Zetes para productos farmacéuticos del CCG," Zetes, zetes.com Los procesadores de alimentos ahora están siguiendo su ejemplo, añadiendo cámaras en línea, verificadores de peso y escáneres de códigos de barras vinculados a software de gestión de calidad en la nube. Estas modernizaciones a menudo desencadenan actualizaciones de PLC y la instalación de redes troncales de Ethernet industrial, lo que crea una demanda incremental para los proveedores de control que pueden armonizar máquinas de múltiples proveedores bajo un modelo de datos unificado.

Inversiones en Auge en Instalaciones de Llenado y Acabado Farmacéutico del CCG

Los gobiernos del Golfo que buscan autonomía en materia de seguridad farmacéutica están invirtiendo en plantas de llenado aséptico y liofilización. OZON Pharmaceuticals destinó AED 293 millones (USD 79,3 millones) para ampliar la capacidad de inyectables en Dubái, mientras que la expansión de Acino en Sharjah subraya el impulso detrás de los centros regionales de llenado y acabado. El manejo integrado de viales, la dosificación de precisión, el tapado a prueba de manipulaciones y los sistemas automatizados de inspección visual se adquieren como bloques de proveedor único para satisfacer los estrictos estándares de las Buenas Prácticas de Fabricación de la UE y la Administración de Alimentos y Medicamentos de los EE. UU. La demanda se extiende a los mercados africanos emergentes, como lo destaca la planta de Julphar en Etiopía, construida para suministrar 25 millones de botellas anuales. Estas instalaciones utilizan líneas flexibles que pueden acomodar múltiples formatos de envase, minimizar el tiempo de inactividad por cambio de formato y proteger la inversión frente a la evolución de las carteras de medicamentos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX Inicial y Largos Períodos de Recuperación de la Inversión | -0.8% | África Subsahariana, mercados selectos del Norte de África (Egipto, Argelia) | Corto plazo (≤ 2 años) |

| Escasez de Ingenieros de Automatización Calificados en el África Subsahariana | -0.6% | África Subsahariana (Nigeria, Kenia, Etiopía, Angola) | Mediano plazo (2-4 años) |

| Calidad Irregular del Suministro Eléctrico que Aumenta las Tasas de Fallo de Componentes | -0.5% | África Subsahariana, redes eléctricas selectas del Norte de África | Mediano plazo (2-4 años) |

| Aranceles de Importación Restrictivos sobre Hardware de Control de Movimiento en Egipto y Kenia | -0.4% | Egipto, Kenia, mercados selectos del África Oriental | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX Inicial y Largos Períodos de Recuperación de la Inversión

Los bloques llave en mano de llenado a paletizado pueden superar los USD 5 millones, un umbral que tensiona los balances de los pequeños procesadores de alimentos del África Subsahariana. El riesgo de volatilidad cambiaria pesa sobre los prestamistas, dejando a muchas empresas la opción de autofinanciarse o aplazar proyectos. Los presupuestos para nuevas instalaciones se ven aún más afectados por el cambio a películas biodegradables y tereftalato de polietileno reciclado, lo que requiere actualizaciones de los módulos de calentamiento, sellado e inspección. Los fabricantes de equipos son conscientes del mercado de líneas modulares que permiten una inversión por etapas; sin embargo, la adopción sigue siendo limitada donde el soporte posventa y la logística de repuestos están poco desarrollados. Sin préstamos en condiciones favorables o financiamiento de proveedores, los compradores potenciales a menudo posponen la automatización a pesar de las claras ganancias de productividad.

Escasez de Ingenieros de Automatización Calificados en el África Subsahariana

Las líneas de empaque construidas en torno a controladores lógicos programables y robots de seis ejes requieren técnicos competentes en plataformas de control avanzadas. Nigeria, Kenia y Etiopía registran escasez de ingenieros certificados en Siemens TIA Portal o Rockwell Studio 5000. Por lo tanto, los fabricantes a menudo traen equipos expatriados, lo que infla los costos de puesta en marcha y prolonga el tiempo de inactividad durante los ciclos de mantenimiento. Siemens abordó la brecha inaugurando un Centro de Innovación en Industria 4.0 en Egipto que ofrece formación práctica y módulos de prototipado virtual. La asociación de Schneider Electric con la Oficina de Inversiones de Abu Dabi persigue un modelo similar de mejora de la fuerza laboral; sin embargo, la escala de estos programas se queda atrás respecto a las necesidades del mercado. Hasta que surja un grupo de talentos más amplio, algunas fábricas operan equipos sofisticados en modos manuales o semiautomáticos, erosionando el retorno sobre el capital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Negocio: Los Minoristas Omnicanal se Expanden más Rápidamente

Los fabricantes representaron el 38,25% de los ingresos de 2025 en el mercado de automatización de empaque de Oriente Medio y África, lo que refleja su propiedad de los activos de producción principales y la preferencia por el control interno sobre la calidad del empaque primario. Sin embargo, se proyecta que los minoristas omnicanal registren una CAGR del 8,17% hasta 2031 a medida que proliferen los modelos integrados de cumplimiento en línea y fuera de línea. El microcentro de cumplimiento de pedidos de Apparel Group en Dubái, que utiliza almacenamiento en cubo, embolsado automatizado y etiquetado inteligente, demuestra cómo los minoristas pueden modernizar líneas compactas y de alto rendimiento para convertir las trastiendas de las tiendas en nodos de última milla. Los fabricantes continúan invirtiendo en llenadores asépticos, tapadores y etiquetadoras para operaciones de productos lácteos, bebidas y farmacéuticos; sin embargo, los desembolsos en empaque secundario se están desplazando hacia los minoristas y proveedores logísticos que deben paletizar perfiles de pedidos heterogéneos en tiempo real. A medida que la producción de marcas propias gana impulso, los grandes minoristas están difuminando la división entre fabricantes y minoristas, encargando instalaciones híbridas que respaldan tanto la producción como el despacho directo al consumidor.

La flexibilidad es el núcleo de los requisitos emergentes por tipo de negocio. Los especialistas en comercio electrónico B2C especifican embolsadoras que pueden cambiar entre anchos de película de polietileno sin cambios mecánicos, mientras que las plataformas B2B prefieren encartonadoras que se ajustan sobre la marcha a dimensiones variadas de caja maestra. Los distribuidores mayoristas, antes reacios, ahora despliegan envolvedoras de estiraje semiautomáticas para estabilizar palés mixtos en el transporte de larga distancia. Los socios de integración que ofrecen software de control de almacenes vinculado a sistemas de planificación de recursos empresariales están mejor posicionados para capturar esta diversificación por tipo de negocio, una dinámica que se proyecta que refuerce la trayectoria a mediano plazo del mercado de automatización de empaque de Oriente Medio y África.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por Tipo de Producto: Los Sistemas de Paletizado Lideran el Potencial de Crecimiento

El equipo de llenado captó el 36,84% del gasto de 2025 en el mercado de automatización de empaque de Oriente Medio y África, respaldado por líneas de bebidas de alta velocidad como la instalación de agua PET de 100.000 botellas por hora de Krones para Mai Dubai. Sin embargo, se prevé que los sistemas de paletizado registren una CAGR del 8,57% entre 2026 y 2031, lo que refleja las presiones de rendimiento en almacenes y la creciente aceptación de robots colaborativos que pueden manejar cargas de múltiples SKU sin utillaje mecánico. El cambio hacia el cumplimiento de pedidos omnicanal en los centros metropolitanos otorga una prima a la integridad y secuenciación de los palés, impulsando la adopción de software de construcción de patrones guiado por cámara y control automático de tensión de película estirante. Los proveedores pueden empaquetar células de paletizador con transporte de cajas conectado, etiquetado de impresión y aplicación, y puestos de inspección de fin de línea para acelerar la captura de ingresos.

El etiquetado y la serialización continúan ganando participación a medida que se amplían los mandatos de trazabilidad. Las instalaciones de Zetes proporcionan datos de agregación en un solo punto en múltiples plantas farmacéuticas del CCG, y su middleware ahora se sincroniza con sistemas de visión para señalar la degradación de la impresión en tiempo real. Las envolvedoras de flujo horizontal para productos de panadería y confitería están pasando de accionamientos neumáticos a servoimpulsores, lo que mejora la velocidad y minimiza el desperdicio de película. Las líneas de embolsado para arroz, legumbres y alimentos para mascotas migran a unidades de formado, llenado y sellado completamente integradas con corrección automática de peso. Ya sea al modernizar un llenador existente o especificar un nuevo paletizador, los compradores evalúan cada vez más el consumo de energía, el uso de agua y la capacidad de mantenimiento predictivo, lo que sustenta la salud a largo plazo del mercado de automatización de empaque de Oriente Medio y África.

Por Industria de Usuario Final: Los Productos Farmacéuticos Superan a los Procesadores de Alimentos

Los procesadores de alimentos siguieron siendo el mayor grupo de compradores en 2025 con el 24,39%, lo que refleja la escala del sector y su necesidad de cumplir con la documentación del Análisis de Peligros y Puntos de Control Crítico. Sus proyectos a menudo combinan diseño higiénico, módulos de limpieza en seco en el lugar y una inspección continua para satisfacer los protocolos de auditoría minorista. Se proyecta que las empresas farmacéuticas se expandan a una CAGR del 8,79% hasta 2031, impulsadas por las inversiones de los gobiernos del Golfo en plantas de llenado y acabado que requieren entornos asépticos, una precisión de dosificación mínima y una inspección visual del 100%. Los proyectos de OZON Pharmaceuticals, Acino y Julphar demuestran cómo la capacidad de inyectables se está acercando a las poblaciones de pacientes regionales, lo que resulta en mayores presupuestos de automatización por metro cuadrado de área de sala blanca.

Los productores de bebidas continúan empujando la frontera de velocidad, recurriendo a bloques integrados de moldeo por soplado y estiramiento, llenado y tapado que minimizan la huella y reducen el tiempo de cambio de formato. Las marcas de cosméticos y cuidado personal adoptan líneas de llenado de pequeños lotes equipadas con robots que cambian automáticamente boquillas y pinzas, atendiendo al alto volumen de packs promocionales típico del mercado de belleza. Los envasadores de productos químicos y para el hogar priorizan accionamientos a prueba de explosiones y cabezas de tapado con monitoreo de par, logrando un equilibrio entre el cumplimiento de seguridad y la alta disponibilidad. Los proveedores de logística por contrato sirven a múltiples sectores, adquiriendo células flexibles de empaque secundario que se integran con sistemas de gestión de almacenes para minimizar el tiempo de inactividad entre campañas de clientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis Geográfico

Arabia Saudita ancla los ingresos regionales con el 24,18% de las ventas de 2025, respaldada por los programas industriales de Visión 2030 que recompensan la fabricación local y la sustitución de importaciones. El suministro de múltiples líneas de Krones a Alesayi Beverage, que incluye formatos PET, lata y vidrio, ejemplifica la preferencia del Reino por soluciones integradas de alta velocidad. Los Emiratos Árabes Unidos le siguen de cerca, aprovechando la logística de clase mundial, las zonas francas favorables a la exportación y proyectos emblemáticos como la planta automatizada de AED 80 millones (USD 21,8 millones) de Pure Ice Cream, que tiene como objetivo alcanzar una producción anual de 50 millones de litros. Se proyecta que Sudáfrica crezca a un 8,19% debido a las modernizaciones de eficiencia energética en las industrias alimentaria y química, así como a la diversificación de los servicios de empaque por contrato en Gauteng y KwaZulu-Natal.

El papel de Turquía como centro de fabricación de maquinaria se extiende por toda la región. La modernización del empaque de hilo digital de Korteks logró un retorno de la inversión en menos de tres años, mostrando los beneficios exportables de la experiencia en automatización turca. Egipto alberga más de 17.000 fabricantes de alimentos y atrae inversión extranjera directa continua, incluida la instalación consolidada de aromas de 30.000 metros cuadrados de Symrise, diseñada para duplicar los volúmenes para los clientes africanos y de Oriente Medio. Nigeria atrae a los vendedores de maquinaria con el segundo mayor gasto en tecnología de alimentos y empaque del continente en 2023 y con los recientes despliegues de líneas de llenado y tapado de SACMI en Lagos.

Argelia, Catar, Kuwait y Baréin están implementando estrategias de seguridad alimentaria que incluyen megaganjas lecheras y actualizaciones de la cadena de frío. El contrato de GEA por EUR 170 millones (USD 192,1 millones) para construir la mayor instalación lechera integrada del mundo en Argelia subraya la escala y complejidad de tales proyectos, que incluyen filtración de membrana avanzada, secado por aspersión y empaque de polvos completamente automatizado.[2]"GEA construirá el megaproyecto lechero integrado argelino," Presseportal, presseportal.de Kenia y Etiopía siguen siendo adoptantes en etapas tempranas; sin embargo, los parques agroindustriales respaldados por donantes y las empresas emergentes farmacéuticas, como la planta de Julphar en Etiopía, señalan una huella geográfica en expansión para el mercado de automatización de empaque de Oriente Medio y África.

Panorama Competitivo

Los fabricantes de equipos originales globales dominan el empaque primario de alta velocidad, aunque el mercado en general sigue siendo moderadamente fragmentado. Tetra Pak, Krones, GEA, Siemens y Schneider Electric acaparan la mayor parte de las licitaciones llave en mano porque combinan hardware, servicios de proceso y análisis de gemelo digital en un solo sobre comercial. El pacto de digitalización de tres años de Tetra Pak con Al Rabie integra sensores de Internet de las Cosas, mantenimiento predictivo y algoritmos de reducción del agua en una planta lechera existente, destacando el valor que los compradores asignan al servicio durante todo el ciclo de vida.[3]"Tetra Pak firma un acuerdo de digitalización de tres años con Al Rabie," Gulf Industry Online, gulfindustryonline.com Siemens y Schneider Electric monetizan su base instalada de distribución eléctrica superponiendo sistemas de ejecución de fabricación y paneles de control de energía que optimizan la eficiencia de línea y el costo de servicios.

Los constructores turcos, incluida Atara, y los integradores regionales ofrecen soluciones rentables a los procesadores pequeños y medianos, en particular para el empaque secundario. Su presencia local y los plazos de entrega más cortos compensan la ventaja técnica de la que disfrutan los competidores multinacionales. El auge del software de control de máquinas independiente del proveedor y los protocolos estandarizados de Ethernet industrial están reduciendo los costos de cambio, intensificando la competencia de precios en el mercado de automatización de empaque de Oriente Medio y África. La diferenciación depende cada vez más de los servicios digitales, ya que los proveedores que demuestran ganancias cuantificables en tiempo de actividad a través del monitoreo de condiciones basado en la nube están asegurando modernizaciones de múltiples líneas en Egipto y Sudáfrica.

Las fusiones, las asociaciones de distribución y los centros de innovación conjuntos darán forma a la futura consolidación. Los grandes fabricantes de equipos originales están evaluando adquisiciones complementarias que amplíen su alcance vertical hacia los periféricos de automatización, como los robots móviles autónomos y las empresas de visión artificial. Los distribuidores regionales se centran en los contratos de posventa para profundizar los ingresos recurrentes y proteger las bases instaladas. En conjunto, estas estrategias impulsarán la concentración del mercado al alza, aunque los cinco principales actores todavía representan bien menos del 60% del total de envíos, preservando espacio para los competidores especializados.

Líderes de la Industria de Automatización de Empaque de Oriente Medio y África

ABB Ltd.

Mitsubishi Electric Corporation

Rockwell Automation, Inc.

Schneider Electric SE

Siemens AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Krones puso en marcha una línea de agua PET de alta velocidad y una línea de enlatado para Mai Dubai en los Emiratos Árabes Unidos, integrando un sistema de tratamiento de agua Hydronomic y módulos digitales de gestión de líneas.

- Julio de 2025: GEA Group obtuvo un contrato de entre EUR 140 y 170 millones con Baladna y el gobierno argelino para construir la mayor granja lechera integrada y planta de leche en polvo del mundo en la provincia de Adrar, Argelia.

- Mayo de 2025: Schneider Electric y la Oficina de Inversiones de Abu Dabi formaron una asociación para acelerar la digitalización y la mejora de las competencias de la fuerza laboral en el sector industrial de Abu Dabi.

- Mayo de 2025: TECOM Group dio inicio a la construcción de la planta automatizada de postres congelados de AED 80 millones de Pure Ice Cream en Dubai Industrial City, con finalización programada para 2026.

Alcance del Informe del Mercado de Automatización de Empaque de Oriente Medio y África

El mercado de automatización de empaque de Oriente Medio y África se refiere al segmento industrial regional centrado en el desarrollo, suministro e integración de maquinaria y sistemas automatizados que optimizan los procesos de empaque. Estas soluciones incluyen encartonadoras robóticas, paletizadores, máquinas automáticas de llenado y sellado, y sistemas de control integrados diseñados para reducir la intervención manual y mejorar la productividad.

El Informe del Mercado de Automatización de Empaque de Oriente Medio y África está segmentado por Tipo de Negocio (Minoristas de Comercio Electrónico B2B, Minoristas de Comercio Electrónico B2C, Minoristas Omnicanal, Distribuidores Mayoristas y Fabricantes), Tipo de Producto (Llenado, Etiquetado, Almohada Horizontal/Vertical, Empaque en Cajas, Embolsado, Paletizado, Tapado y Envuelto), Industria de Usuario Final (Alimentación, Productos Farmacéuticos, Cosméticos, Hogar, Bebidas, Productos Químicos, Logística y Otras Industrias de Usuario Final). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Minoristas de Comercio Electrónico B2B |

| Minoristas de Comercio Electrónico B2C |

| Minoristas Omnicanal |

| Distribuidores Mayoristas |

| Fabricantes |

| Alimentación |

| Productos Farmacéuticos |

| Cosméticos |

| Hogar |

| Bebidas |

| Productos Químicos |

| Logística |

| Otras Industrias de Usuario Final |

| Llenado |

| Etiquetado |

| Almohada Horizontal / Vertical |

| Empaque en Cajas |

| Embolsado |

| Paletizado |

| Tapado |

| Envuelto |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Tipo de Negocio | Minoristas de Comercio Electrónico B2B | |

| Minoristas de Comercio Electrónico B2C | ||

| Minoristas Omnicanal | ||

| Distribuidores Mayoristas | ||

| Fabricantes | ||

| Por Industria de Usuario Final | Alimentación | |

| Productos Farmacéuticos | ||

| Cosméticos | ||

| Hogar | ||

| Bebidas | ||

| Productos Químicos | ||

| Logística | ||

| Otras Industrias de Usuario Final | ||

| Por Tipo de Producto | Llenado | |

| Etiquetado | ||

| Almohada Horizontal / Vertical | ||

| Empaque en Cajas | ||

| Embolsado | ||

| Paletizado | ||

| Tapado | ||

| Envuelto | ||

| Por Región | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor en 2026 del mercado de automatización de empaque de Oriente Medio y África?

El mercado está valorado en USD 3.890 millones en 2026.

¿A qué ritmo se proyecta que crecerá la demanda?

Se pronostica que los ingresos aumentarán a una CAGR del 6,42% entre 2026 y 2031, alcanzando los USD 5.310 millones.

¿Qué tipo de negocio se expandirá más rápidamente hasta 2031?

Se espera que los minoristas omnicanal registren el crecimiento más rápido, con una CAGR del 8,17%.

¿Por qué los sistemas de paletizado superan en crecimiento a los equipos de llenado?

Las presiones de rendimiento en almacenes y la necesidad de construir palés de múltiples SKU sin cambios mecánicos impulsan una CAGR del 8,57% para los paletizadores.

¿Qué segmento de usuario final muestra la CAGR más alta?

Los fabricantes farmacéuticos lideran con una CAGR anticipada del 8,79% debido a la fuerte inversión en líneas de llenado y acabado y serialización.

¿Qué país representa la mayor participación de los ingresos regionales?

Arabia Saudita ostenta el 24,18% de las ventas de 2025 y sigue siendo el mayor mercado nacional individual.

Última actualización de la página el: