Tamaño y Participación del Mercado de Gestión de Instalaciones en América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2023 |

| Tamaño del Mercado (2026) | 134.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 161.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.75% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Instalaciones en América del Sur por Mordor Intelligence

El mercado de gestión de instalaciones en América del Sur alcanzó USD 134,32 mil millones en 2026 y se proyecta que avance hasta USD 161,43 mil millones en 2031, reflejando una CAGR del 3,75% durante el período de pronóstico. La adopción de la prestación de servicios externalizados, la expansión de plataformas de edificios habilitadas por IoT y la presión regulatoria para la formalización de contratos laborales están convergiendo para impulsar a las organizaciones hacia modelos de mantenimiento predictivo basados en datos. La Taxonomía Sostenible de Brasil obliga ahora a las empresas cotizadas a divulgar riesgos relacionados con el clima, lo que lleva a propietarios de inmuebles y operadores industriales a incorporar métricas de eficiencia energética en los contratos de gestión de instalaciones, mientras que la ola de desregulación de Argentina ha abierto su mercado a proveedores multinacionales a pesar de la volatilidad cambiaria. Los servicios técnicos continúan dominando los ingresos porque sectores con uso intensivo de activos, como la minería y la manufactura, dependen del tiempo de actividad de los sistemas mecánicos, eléctricos y de plomería; sin embargo, los servicios blandos se están expandiendo más rápidamente a medida que los centros logísticos de comercio electrónico y las cadenas hoteleras intensifican sus operaciones las 24 horas del día, los 7 días de la semana. La intensidad competitiva está aumentando a medida que los integradores globales despliegan plataformas digitales, lo que obliga a las empresas regionales más pequeñas a modernizarse o arriesgarse a ser desplazadas.

Conclusiones Clave del Informe

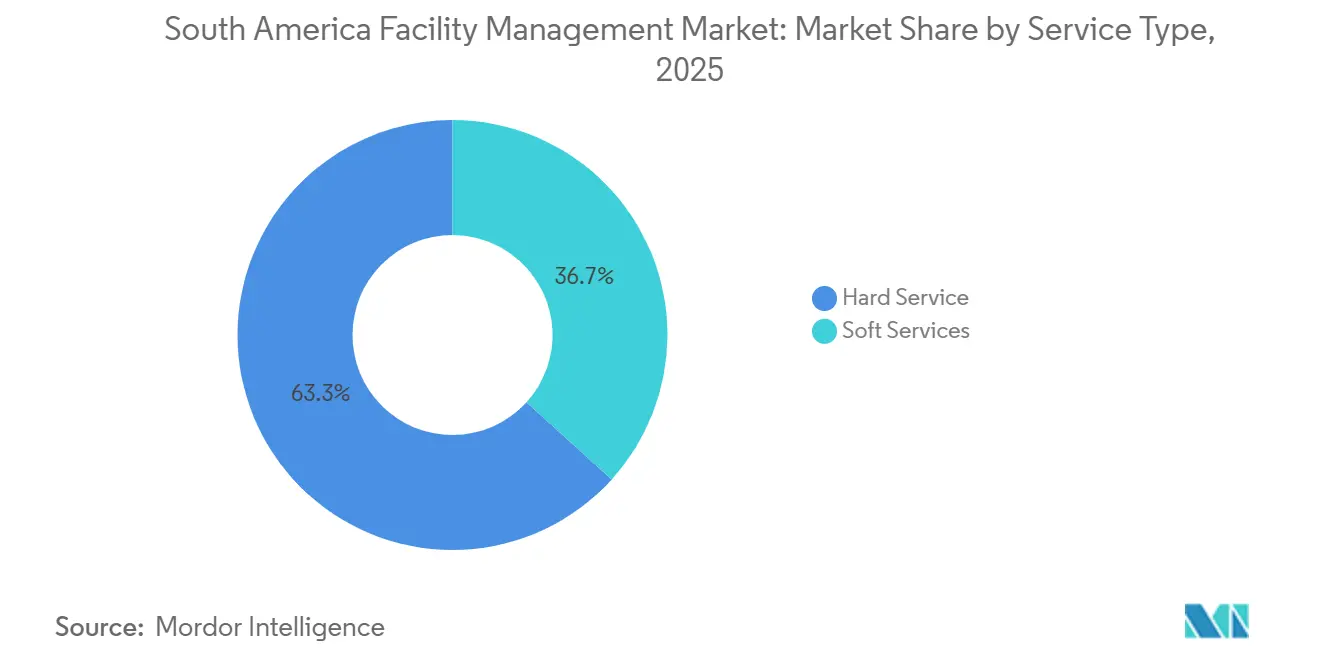

- Por tipo de servicio, los servicios técnicos lideraron con una participación de ingresos del 63,27% en 2025; se proyecta que los servicios blandos se expandan a una CAGR del 4,01% hasta 2031.

- Por modelo de prestación, la prestación interna representó el 56,91% del tamaño del mercado de gestión de instalaciones en América del Sur en 2025, mientras que se prevé que los modelos externalizados crezcan a una CAGR del 3,89% hasta 2031.

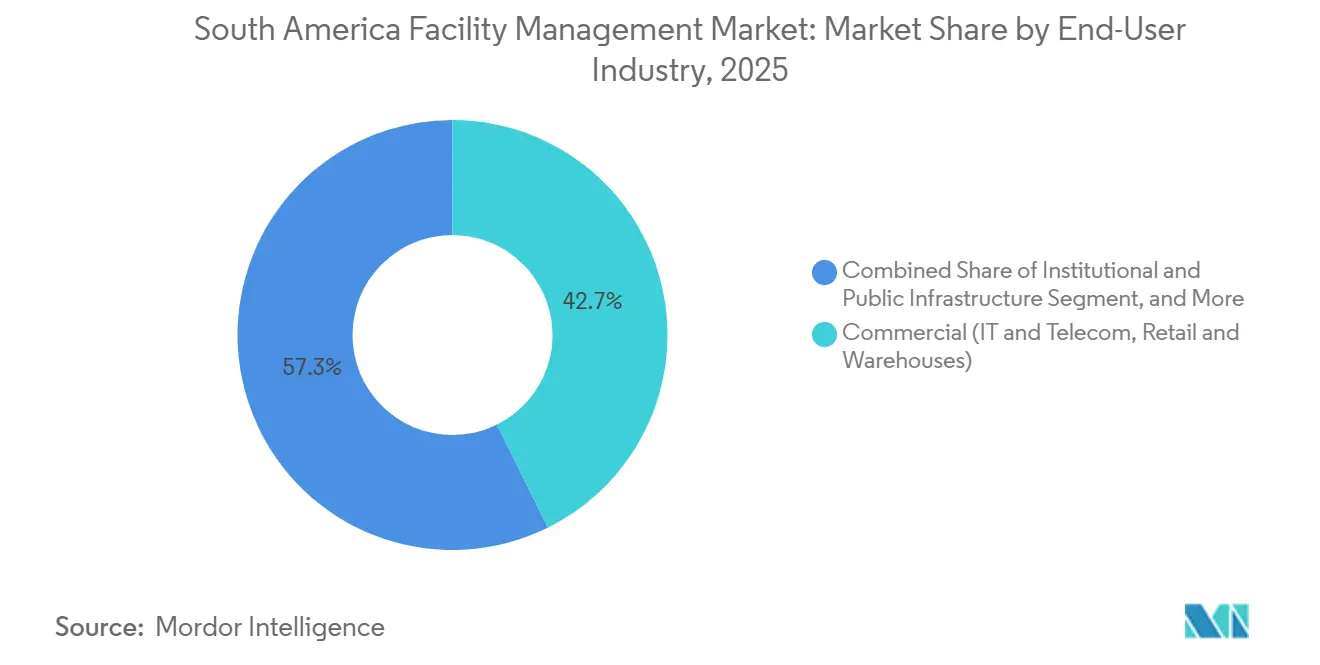

- Por industria de usuario final, las instalaciones comerciales contribuyeron con el 42,68% de los ingresos en 2025, mientras que se espera que los segmentos institucional e infraestructura pública registren la CAGR más alta del 4,26% hasta 2031.

- Por país, Brasil representó el 40,19% de la participación del mercado de gestión de instalaciones en América del Sur en 2025, y el grupo Resto de América del Sur está preparado para expandirse a una CAGR del 4,07% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gestión de Instalaciones en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso de la Externalización | +0.90% | Brasil, Argentina, Chile con mayor fuerza en las áreas metropolitanas de São Paulo, Buenos Aires y Santiago | Mediano plazo (2-4 años) |

| Integración Tecnológica en los Flujos de Trabajo de Gestión de Instalaciones | +0.70% | Brasil (São Paulo, Río de Janeiro), Chile (Santiago), Colombia (Bogotá) | Largo plazo (≥4 años) |

| Instalaciones Alineadas con ESG y Mandatos de Cero Emisiones Netas | +0.60% | Brasil (mandatos federales y estatales), Chile (compromisos de energía renovable), Colombia | Mediano plazo (2-4 años) |

| Demanda de Contratos Integrados de Gestión de Instalaciones | +0.50% | Brasil, Argentina, Resto de América del Sur, concentrado en segmentos comerciales e institucionales | Mediano plazo (2-4 años) |

| Expansión de Centros de Datos de Borde y Micro Centros de Datos | +0.40% | Brasil (São Paulo, Río de Janeiro), Chile (Santiago), Colombia (Bogotá, Medellín) | Largo plazo (≥4 años) |

| Construcción de Instalaciones Industriales Impulsada por la Relocalización Cercana | +0.50% | Brasil (corredor automotriz en Minas Gerais, São Paulo), Argentina (Córdoba), Chile (región minera de Antofagasta) | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Impulso de la Externalización

Las empresas de toda América del Sur están acelerando el cambio de equipos internos a gestores de instalaciones externos para convertir nóminas fijas en costos variables y acceder a habilidades especializadas en gestión energética, seguridad contra incendios y sistemas digitales de órdenes de trabajo. GPS Group informó que los ingresos netos aumentaron un 56% interanual hasta BRL 4.113 millones (USD 750 millones) en el tercer trimestre de 2024 tras ganar miles de nuevos contratos externalizados.[1]GPS Group, "Comunicado de Resultados del 3T 2024," gpsgroup.com.br El código laboral actualizado de Brasil ha endurecido las sanciones por clasificación incorrecta de trabajadores, lo que alienta a las empresas a formalizar las relaciones de servicio con proveedores de gestión de instalaciones que posean certificaciones ISO 9001.[2]Presidência da República, "Decreto 12 705 de 2025, Taxonomia Sustentável," planalto.gov.br El paquete de desregulación de Argentina redujo los pisos salariales y simplificó los despidos, haciendo atractiva la prestación externalizada incluso en medio de la volatilidad del peso. Las empresas medianas que carecen de escala de adquisición están migrando, por tanto, hacia acuerdos de servicios agrupados que transfieren el riesgo de cumplimiento e introducen precios basados en resultados. El resultado es un flujo constante de licitaciones de gestión de instalaciones plurianuales en los corredores de manufactura y logística.

Integración Tecnológica en los Flujos de Trabajo de Gestión de Instalaciones

Los sensores IoT, los sistemas computarizados de gestión del mantenimiento y el modelado de información de edificios están redefiniendo la prestación de servicios al permitir un mantenimiento predictivo que reduce el tiempo de inactividad y prolonga la vida útil de los activos. ISS señaló que 21 extensiones de contratos en el tercer trimestre de 2025 incluyeron nueve ampliaciones de alcance vinculadas a paneles de control digitales que combinan órdenes de trabajo, consumo de energía y métricas de calidad del aire interior, impulsando un crecimiento orgánico del 4,9% y una tasa de retención del 94%.[3]ISS A/S, "Actualización Comercial del T3 2025," issworld.com La plataforma OpenBlue de Johnson Controls, desplegada en São Paulo y Santiago, optimiza los tiempos de funcionamiento de los sistemas HVAC mediante aprendizaje automático, reduciendo el gasto energético entre un 15 y un 20% mientras mantiene el confort dentro de los umbrales de la Norma ASHRAE 55.[4]Johnson Controls, "Casos de Estudio de OpenBlue," johnsoncontrols.com El instituto de metrología de Brasil actualizó las directrices de calibración en 2024 para que los puntos finales IoT cumplan con las normas de trazabilidad requeridas para las auditorías ISO 50001. A pesar de estos avances, una encuesta de JLL mostró que la adopción de tecnología entre los usuarios de gestión de instalaciones en América del Sur todavía se sitúa aproximadamente 10 puntos porcentuales por debajo del promedio global debido a las limitaciones de capital y al escaso soporte de proveedores en portugués y español. Esta brecha tecnológica otorga a los proveedores multinacionales una clara ventaja al licitar grandes contratos integrados.

Instalaciones Alineadas con ESG y Mandatos de Cero Emisiones Netas

Las normas de divulgación de riesgos climáticos están obligando a los propietarios de inmuebles y a los operadores industriales a cuantificar y reducir las emisiones de los Alcances 1 a 3, creando demanda de socios de gestión de instalaciones con sólidas herramientas de sostenibilidad. El regulador de valores de Brasil ha exigido informes IFRS S1 e S2 a partir del ejercicio fiscal 2026, lo que obliga a las empresas a rastrear la huella de carbono de cada edificio que poseen. Los contratos de gestión de instalaciones ahora agrupan auditorías energéticas, modernizaciones con LED, instalación de paneles solares y monitoreo de refrigerantes bajo acuerdos de nivel de servicio vinculados al desempeño. Itaú Unibanco obtuvo la certificación ISO 14001 en su sede central instalando 34 MWp de energía solar en tejados y desviando el 98% de los residuos de los vertederos, demostrando cómo los socios de gestión de instalaciones pueden ofrecer resultados ESG medibles. La estrategia energética de Chile ofrece créditos fiscales a los edificios comerciales que alcancen la certificación LEED Gold, lo que impulsa aún más la demanda de experiencia en gestión de instalaciones orientada a la sostenibilidad.

Demanda de Contratos Integrados de Gestión de Instalaciones

Las empresas están consolidando líneas de servicio fragmentadas, como limpieza, seguridad, restauración y HVAC, bajo acuerdos únicos e integrados que vinculan los pagos a resultados cuantificables. La extensión de Cushman & Wakefield en diciembre de 2025 con BHP cubre 1,46 millones de pies cuadrados en 12 países y vincula la compensación al consumo de energía por metro cuadrado, los índices de satisfacción de los inquilinos y los incidentes de cumplimiento. ISS informó que seis nuevas grandes cuentas obtenidas en el primer semestre de 2025 presentaban alcances integrados, sustentando una tasa de crecimiento orgánico del 4,1%. Los organismos públicos están siguiendo el mismo camino: la solicitud de información del Banco Mundial de 2024 para su campus en Brasilia exigía que los licitantes poseyeran certificaciones ISO 9001, ISO 14001 e ISO 45001 y proporcionaran estructuras de gobernanza consolidadas. Los contratos integrados reducen los gastos generales de gestión de proveedores y alinean los incentivos del proveedor con los objetivos empresariales del cliente, convirtiéndolos en el modelo de servicio de más rápido crecimiento en toda la región.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad Económica y Fluctuaciones Cambiarias | -0.80% | Argentina (depreciación del peso), Brasil (fluctuaciones del real), exposición regional a los ciclos de materias primas | Corto plazo (≤2 años) |

| Panorama Regulatorio Fragmentado entre Países | -0.50% | Brasil (27 códigos de seguridad contra incendios a nivel estatal), Argentina (normas laborales provinciales), Chile (permisos municipales de construcción) | Mediano plazo (2-4 años) |

| Baja Adopción Tecnológica entre los Proveedores Más Pequeños de Gestión de Instalaciones | -0.30% | Brasil (estados del interior), Argentina (provincias fuera de Buenos Aires), Paraguay, Bolivia | Largo plazo (≥4 años) |

| Alta Informalidad en el Mercado Laboral de Servicios de Instalaciones | -0.40% | Brasil, Argentina, Perú, concentrado en servicios de limpieza, seguridad y residenciales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Económica y Fluctuaciones Cambiarias

La elevada inflación y los bruscos cambios en el tipo de cambio comprimen los márgenes de los contratos y desincentivan los compromisos de capital a largo plazo. La inflación de Argentina alcanzó el 117% en 2024, lo que obligó a los proveedores de gestión de instalaciones a renegociar precios trimestralmente e indexar los salarios a los índices de precios al consumidor, mientras que la caída del peso de 350 a más de 1.000 por USD tensionó a las empresas con deuda denominada en dólares. El banco central de Brasil elevó su tasa de política monetaria al 14,75% en mayo de 2025 para frenar la inflación de servicios, aumentando los costos de endeudamiento para las empresas de gestión de instalaciones que financian la compra de equipos. Las fluctuaciones en los precios de las materias primas añaden incertidumbre porque los presupuestos nacionales vinculados a las exportaciones de cobre, mineral de hierro y soja influyen en el gasto público en gestión de instalaciones. Dicha volatilidad obliga a los proveedores a incorporar cláusulas de escalada agresivas o a adoptar estrategias de cobertura que pueden disuadir a los clientes sensibles al precio.

Panorama Regulatorio Fragmentado entre Países

La divergencia en los códigos de construcción, los estatutos laborales y las normas medioambientales infla los costos de cumplimiento e impide las economías de escala. Los 27 estados de Brasil mantienen normas de seguridad contra incendios separadas, lo que significa que los técnicos de gestión de instalaciones deben formarse en múltiples protocolos de inspección cuando prestan servicios a clientes en diferentes estados. Las provincias de Argentina difieren en materia de pago de horas extraordinarias y marcos de negociación sindical, lo que complica la planificación nacional de la fuerza laboral. En Chile, los plazos de los permisos municipales de construcción oscilan entre 30 días en Santiago y seis meses en comunas más pequeñas, lo que retrasa la entrega de instalaciones y el inicio de los contratos de gestión de instalaciones. Estas discrepancias dificultan el despliegue de modelos de servicio estandarizados y aumentan los gastos administrativos para los operadores multinacionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Ingresos Dominados por los Servicios Técnicos con Uso Intensivo de Activos

Los servicios técnicos captaron el 63,27% de los ingresos de 2025, ya que sectores con uso intensivo de capital como la minería, la energía y los productos farmacéuticos dependen del tiempo de actividad continuo de los sistemas MEP para evitar pérdidas de producción y sanciones regulatorias. Dentro de este segmento del mercado de gestión de instalaciones en América del Sur, la demanda está impulsada por las minas de cobre chilenas que requieren sistemas HVAC y de aire comprimido las 24 horas del día, y por las salas blancas brasileñas que deben superar rigurosas auditorías de Buenas Prácticas de Manufactura. Los servicios blandos, aunque de menor tamaño, están marcando el ritmo del crecimiento futuro a una CAGR del 4,01%, ya que los centros de comercio electrónico añaden turnos de limpieza, seguridad y restauración para atender las operaciones de almacén las 24 horas del día, los 7 días de la semana. Los servicios de seguridad contra incendios han ganado relevancia desde que la tragedia del club nocturno Kiss impulsó normas más estrictas de alarma y evacuación, aunque la aplicación varía según el municipio.

Los servicios blandos también se benefician de la recuperación de la hostelería, con la ocupación hotelera brasileña y los ingresos por habitación disponible acercándose a los máximos previos a la pandemia en 2025. Sin embargo, la persistente informalidad —el 69% de los trabajadores brasileños de servicios residenciales carecen de contratos formales— limita la calidad del servicio y aumenta la rotación de personal. Los proveedores de limpieza y restauración que ofrecen formación estructurada y certificación están ganando cuota de mercado a medida que los clientes exigen estándares de higiene más elevados. En general, el tamaño del mercado de gestión de instalaciones en América del Sur correspondiente a los servicios blandos se está expandiendo más rápidamente que la base de servicios técnicos, aunque esta última sigue siendo indispensable para el cumplimiento normativo y la preservación de activos.

Por Tipo de Oferta: La Externalización Gana Impulso y los Modelos Integrados Lideran

La prestación interna todavía representó el 56,91% del gasto en 2025, lo que refleja la preferencia heredada de los grandes conglomerados industriales y los hospitales públicos por el control directo de la mano de obra. Vale, por ejemplo, mantiene equipos de instalaciones propios en sus complejos mineros para sincronizar las ventanas de mantenimiento con los ciclos de producción. No obstante, se prevé que los modelos externalizados crezcan a una CAGR del 3,89% a medida que los clientes convierten costos fijos en tarifas variables y transfieren el riesgo de cumplimiento a proveedores certificados con ISO. Los contratos de servicio único siguen siendo comunes entre las pymes, pero elevan los gastos administrativos y difuminan la responsabilidad cuando las brechas de servicio se superponen.

Los contratos agrupados que reúnen dos o más servicios bajo un mismo acuerdo ofrecen un paso de transición, mientras que los contratos integrados de gestión de instalaciones, previstos como el subsegmento de más rápido crecimiento a aproximadamente el 4,2%, incorporan la responsabilidad estratégica con un único proveedor. El acuerdo de Cushman & Wakefield con BHP y el aumento de ISS en extensiones de cuentas clave ilustran cómo los alcances integrados mejoran la retención y elevan los márgenes. La industria de gestión de instalaciones en América del Sur ve, por tanto, cómo la prestación integrada gana favor entre las multinacionales y las entidades públicas por igual, apoyada por la Ley Federal 14.133/2021 de Brasil, que recompensa la contratación basada en el desempeño. Como resultado, el tamaño del mercado de gestión de instalaciones en América del Sur derivado de los acuerdos integrados externalizados está destinado a crecer de manera constante durante la década.

Por Industria de Usuario Final: El Sector Comercial Lidera, el Crecimiento Institucional se Acelera

Los activos comerciales —oficinas, comercio minorista, almacenes y centros de datos— representaron el 42,68% de los ingresos de 2025 porque combinan altas densidades de ocupación con imperativos de experiencia para los inquilinos. La vacancia de almacenes Clase A en São Paulo del 7,7% en el tercer trimestre de 2025, la más ajustada desde 2013, ha impulsado los alquileres solicitados hacia BRL 40 por metro cuadrado e intensificado la demanda de mantenimiento de niveladoras de muelle, revisiones de refrigeración y limpieza continua. Las instalaciones de coubicación de centros de datos requieren garantías de tiempo de actividad que cumplan con los estándares Tier III o IV del Uptime Institute, lo que exige especialistas en gestión de instalaciones versados en redundancia N+1 y refrigeración de precisión.

Se proyecta que los sitios institucionales e infraestructura pública —campus gubernamentales, universidades y terminales de transporte— se expandan a una CAGR del 4,26%, la más rápida entre los usuarios finales, impulsados por concesiones de asociaciones público-privadas como el proyecto de renovación urbana Campos Elísios de São Paulo. Los hospitales están externalizando funciones no clínicas para cumplir con estrictos estándares de control de infecciones, mientras que las cadenas hoteleras aprovechan la recuperación del turismo para restaurar los niveles de personal previos a la pandemia. En consecuencia, la participación del mercado de gestión de instalaciones en América del Sur correspondiente a los usuarios institucionales aumentará incluso cuando el segmento comercial mantenga la mayor huella absoluta.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Brasil comandó el 40,19% del mercado en 2025, respaldado por el mayor inventario de edificios del continente y las concentraciones de centros empresariales en São Paulo y Río de Janeiro. La absorción neta en el sector de oficinas de São Paulo fue un 18% mayor en lo que va del año en comparación con 2024, y los centros logísticos alrededor de Guarulhos y Cajamar registraron alquileres premium, sustentando la demanda tanto de servicios técnicos como de servicios blandos. La Resolución 193 obliga a las empresas cotizadas a adoptar divulgaciones de sostenibilidad IFRS a partir de 2026, incorporando aún más las métricas ESG en los contratos de gestión de instalaciones. Sin embargo, un régimen fragmentado de códigos de seguridad contra incendios a nivel estatal eleva la complejidad del cumplimiento y favorece a los proveedores con amplia experiencia regulatoria.

Argentina mantuvo una participación estimada del 18% en 2025 a pesar de la inflación del 117% del año anterior. La desregulación del presidente Milei eliminó los topes de precios sectoriales y simplificó los códigos laborales, facilitando la entrada al mercado de proveedores multinacionales de gestión de instalaciones. Buenos Aires concentra aproximadamente el 60% de la demanda nacional, mientras que el centro automotriz de Córdoba está modernizando las líneas de producción tras la eliminación de las cuotas de importación. Sin embargo, las fluctuaciones cambiarias siguen siendo un obstáculo porque la mayoría de los costos de insumos de gestión de instalaciones están indexados al dólar estadounidense.

El segmento Resto de América del Sur —Chile, Colombia, Perú y economías más pequeñas— registró el crecimiento previsto más rápido del 4,07%. El objetivo de Chile del 70% de electricidad renovable para 2030 ofrece incentivos fiscales para propiedades con certificación LEED Gold que contraten empresas de gestión de instalaciones orientadas a la sostenibilidad. Google, AWS y Oracle han ampliado sus centros de datos en Chile y Brasil, catalizando la demanda especializada de gestión de instalaciones para refrigeración de precisión y supresión de incendios. La hoja de ruta de cero emisiones netas de Colombia requiere una reducción del 30% en la intensidad energética de los edificios para 2030, creando oportunidades para proyectos de modernización con LED y automatización de edificios. Los campamentos mineros de Perú sostienen una necesidad constante de restauración y logística en sitios remotos, aunque la agitación social puede retrasar nuevos proyectos.

Panorama Competitivo

El mercado de gestión de instalaciones en América del Sur está moderadamente fragmentado, con los diez principales proveedores controlando aproximadamente el 35-40% de los ingresos. Los integradores globales ISS, Sodexo, CBRE, Cushman & Wakefield y JLL compiten en procesos estandarizados, transparencia digital y cobertura multinacional, ganando frecuentemente contratos de cuentas clave que agrupan servicios técnicos y blandos. GPS Group lidera el grupo de especialistas regionales tras su adquisición de GRSA en 2024, elevando los ingresos de los últimos doce meses a BRL 16,96 mil millones y la plantilla a 187.000 empleados. Las empresas de nicho como Leadec Brazil y Brasanitas prosperan en los sectores industrial y sanitario, donde las certificaciones específicas del sector son obligatorias.

La tecnología es el principal diferenciador. ISS informa que las plataformas digitales de órdenes de trabajo elevan la retención al 94%, y la suite OpenBlue de Johnson Controls reduce el consumo energético de los clientes hasta en un 20%. Las empresas locales más pequeñas que dependen de hojas de cálculo tienen dificultades para cumplir las garantías de nivel de servicio, lo que otorga a las multinacionales una ventaja en términos de desempeño. Las oportunidades en espacios no atendidos persisten en ciudades de nivel medio donde los parques industriales carecen de cobertura integrada, en hospitales que migran de la gestión de instalaciones interna a la externalizada, y en sitios de micro centros de datos que requieren protocolos especializados de refrigeración y seguridad.

La presión sobre los precios sigue siendo elevada porque los clientes negocian cláusulas de escalada agresivas para compensar la inflación y la volatilidad cambiaria. No obstante, los proveedores capaces de combinar el mantenimiento predictivo con la elaboración de informes ESG y procesos sólidos de cumplimiento laboral obtienen márgenes premium. Es probable que se produzca una consolidación a medida que los especialistas regionales busquen escala para financiar actualizaciones tecnológicas y equiparar el alcance transfronterizo de los rivales globales.

Líderes de la Industria de Gestión de Instalaciones en América del Sur

Sodexo SA

ISS A/S

CBRE Group Inc.

Cushman & Wakefield plc

Brasanitas Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Cushman & Wakefield extendió un contrato global con BHP que cubre 1,46 millones de pies cuadrados en 12 países, integrando servicios técnicos y blandos bajo indicadores clave de desempeño basados en resultados para energía, satisfacción de inquilinos e incidentes de cumplimiento.

- Octubre de 2025: ISS obtuvo un nuevo contrato de cuenta clave valorado en más de DKK 100 millones anuales, impulsando un crecimiento orgánico del 4,9% y elevando la retención al 94%.

- Julio de 2025: ISS ganó un contrato integrado de gestión de instalaciones en América del Norte que supera los DKK 100 millones por año, destacando la escalabilidad de su plataforma digital global.

- Mayo de 2025: El banco central de Brasil elevó la tasa Selic al 14,75%, aumentando los costos de financiamiento de mano de obra y equipos para los proveedores de gestión de instalaciones.

Alcance del Informe del Mercado de Gestión de Instalaciones en América del Sur

El Informe del Mercado de Gestión de Instalaciones en América del Sur está Segmentado por Tipo de Servicio (Servicios Técnicos, Servicios Blandos), Tipo de Oferta (Interno, Externalizado), Industria de Usuario Final (Comercial, Hospitalidad, Institucional e Infraestructura Pública, Salud, Industrial y de Procesos, Otras Industrias de Usuario Final), y Geografía (Brasil, Argentina, Resto de América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Servicios Técnicos | Gestión de Activos |

| Servicios MEP y HVAC | |

| Sistemas Contra Incendios y Seguridad | |

| Otros Servicios Técnicos de Gestión de Instalaciones | |

| Servicios Blandos | Soporte de Oficina y Seguridad |

| Servicios de Limpieza | |

| Servicios de Restauración | |

| Otros Servicios Blandos de Gestión de Instalaciones |

| Interno | |

| Externalizado | Gestión de Instalaciones de Servicio Único |

| Gestión de Instalaciones Agrupada | |

| Gestión de Instalaciones Integrada |

| Comercial (Tecnologías de la Información y Telecomunicaciones, Comercio Minorista y Almacenes) |

| Hospitalidad (Hoteles, Establecimientos de Comida, Restaurantes de Gran Escala) |

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) |

| Salud (Instalaciones Públicas y Privadas) |

| Industrial y de Procesos (Manufactura, Energía, Minería) |

| Otras Industrias de Usuario Final (Vivienda Múltiple, Entretenimiento, Deportes y Ocio) |

| Brasil |

| Argentina |

| Resto de América del Sur |

| Por Tipo de Servicio | Servicios Técnicos | Gestión de Activos |

| Servicios MEP y HVAC | ||

| Sistemas Contra Incendios y Seguridad | ||

| Otros Servicios Técnicos de Gestión de Instalaciones | ||

| Servicios Blandos | Soporte de Oficina y Seguridad | |

| Servicios de Limpieza | ||

| Servicios de Restauración | ||

| Otros Servicios Blandos de Gestión de Instalaciones | ||

| Por Tipo de Oferta | Interno | |

| Externalizado | Gestión de Instalaciones de Servicio Único | |

| Gestión de Instalaciones Agrupada | ||

| Gestión de Instalaciones Integrada | ||

| Por Industria de Usuario Final | Comercial (Tecnologías de la Información y Telecomunicaciones, Comercio Minorista y Almacenes) | |

| Hospitalidad (Hoteles, Establecimientos de Comida, Restaurantes de Gran Escala) | ||

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) | ||

| Salud (Instalaciones Públicas y Privadas) | ||

| Industrial y de Procesos (Manufactura, Energía, Minería) | ||

| Otras Industrias de Usuario Final (Vivienda Múltiple, Entretenimiento, Deportes y Ocio) | ||

| Por País | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de gestión de instalaciones en América del Sur para 2031?

Se espera que el mercado alcance USD 161,43 mil millones en 2031, expandiéndose a una CAGR del 3,75%.

¿Qué categoría de servicio tiene actualmente la mayor participación de ingresos?

Los servicios técnicos, incluido el mantenimiento de sistemas MEP y HVAC, representaron el 63,27% de los ingresos de 2025.

¿Por qué están ganando popularidad los contratos integrados de gestión de instalaciones?

Los acuerdos integrados reducen los gastos generales de gestión de proveedores, vinculan los pagos a resultados de desempeño y se alinean con las regulaciones que favorecen la prestación de servicios agrupados.

¿Cómo influye la regulación ESG en la demanda de gestión de instalaciones?

Las divulgaciones obligatorias de riesgos climáticos y los objetivos de energía renovable impulsan a los propietarios de edificios a contratar socios de gestión de instalaciones que puedan rastrear y reducir las emisiones de los Alcances 1 a 3.

¿Qué país tiene el pronóstico de crecimiento más rápido dentro de la región?

Se proyecta que el grupo Resto de América del Sur —Chile, Colombia, Perú y mercados vecinos— registre una CAGR del 4,07% hasta 2031.

¿Qué capacidades tecnológicas diferencian a los principales proveedores de gestión de instalaciones?

Las plataformas digitales de órdenes de trabajo, el mantenimiento predictivo habilitado por IoT y los paneles de control de energía en tiempo real ayudan a los proveedores a reducir el tiempo de inactividad, disminuir costos y cumplir los objetivos ESG.

Última actualización de la página el: