Tamaño y Participación del Mercado de Consumo de Agua en Centros de Datos de América del Sur

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

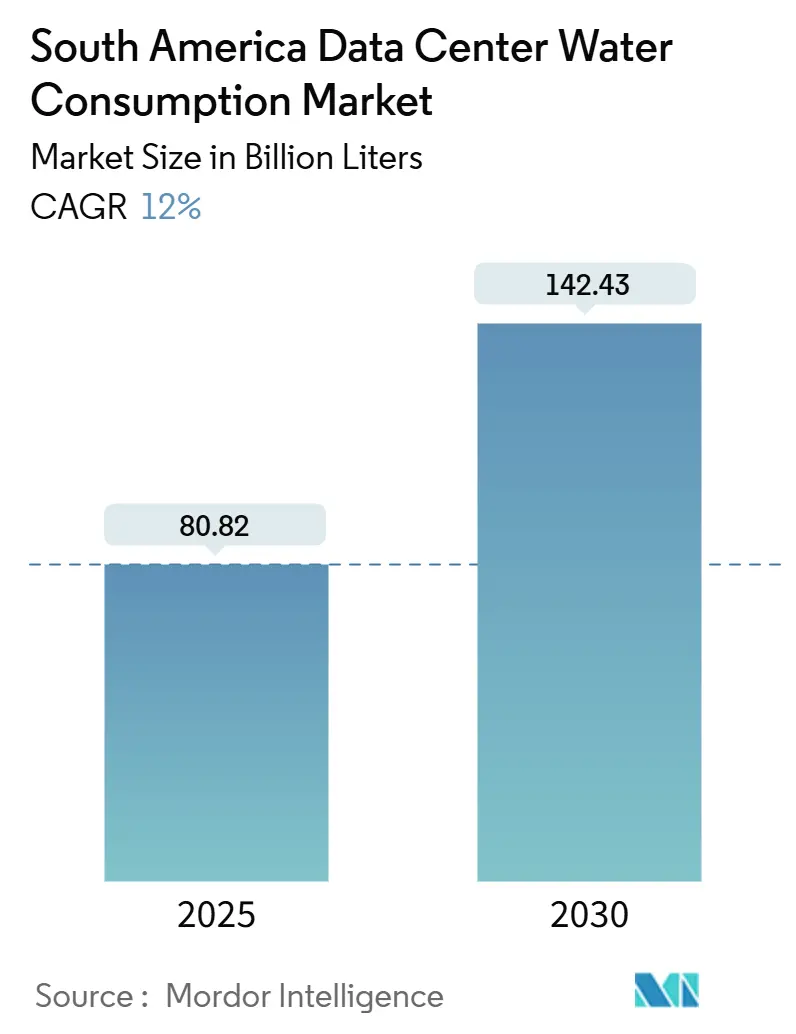

| Volumen del Mercado (2025) | 80.82 Mil millones de litros |

| Volumen del Mercado (2030) | 142.43 Mil millones de litros |

| Tasa de crecimiento (2025 - 2030) | 12.00% CAGR |

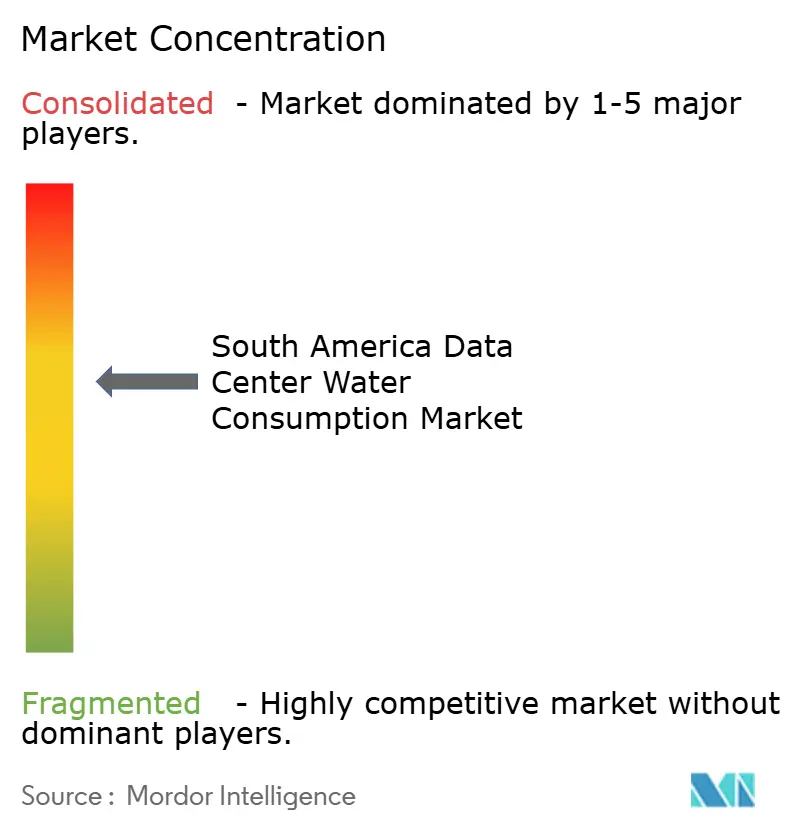

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Consumo de Agua en Centros de Datos de América del Sur por Mordor Intelligence

El mercado de consumo de agua en centros de datos de América del Sur se situó en 80,82 mil millones de litros en 2025 y se proyecta que alcance 142,43 mil millones de litros en 2030, lo que refleja una CAGR del 12% durante el período de pronóstico. La rápida expansión de la infraestructura preparada para inteligencia artificial, el uso más amplio de bastidores con refrigeración líquida y el desarrollo de redes de agua recuperada municipal están catalizando esta trayectoria de crecimiento. Los hiperescaladores están co-invirtiendo en mejoras de servicios públicos para reducir el riesgo de acceso al agua a largo plazo, mientras que los especialistas regionales compiten a través de arquitecturas de efectividad de uso de agua cero (WUE). Los grandes campus de más de 50 MW están consolidando cargas de trabajo, comprimiendo las opciones de ubicación pero permitiendo economías de escala en el tratamiento del agua. La fricción en los permisos inducida por la sequía en Chile y Uruguay, junto con el creciente activismo comunitario, introduce riesgos de ejecución que pueden orientar la nueva capacidad hacia Brasil y Colombia.

Conclusiones Clave del Informe

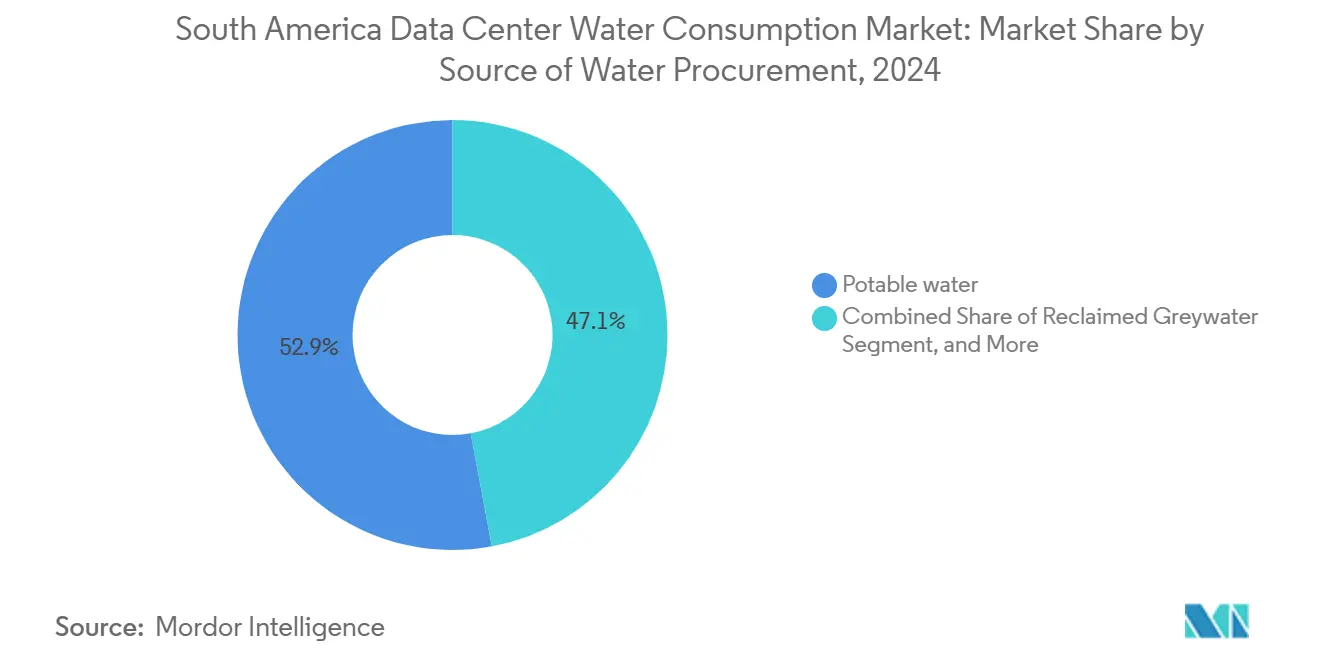

- Por fuente de abastecimiento de agua, los suministros municipales de agua potable retuvieron el 52,93% de la participación del mercado de consumo de agua en centros de datos de América del Sur en 2024, mientras que las aguas grises recuperadas avanzan a una CAGR del 13,22% hasta 2030, la tasa más rápida entre todas las fuentes.

- Por tipo de centro de datos, los operadores de colocación lideraron con el 46,84% de la participación del mercado de consumo de agua en centros de datos de América del Sur en 2024, mientras que los proveedores de nube se están expandiendo a una CAGR del 12,87% hasta 2030 a medida que los clústeres de inteligencia artificial intensifican la demanda de agua a nivel de bastidor.

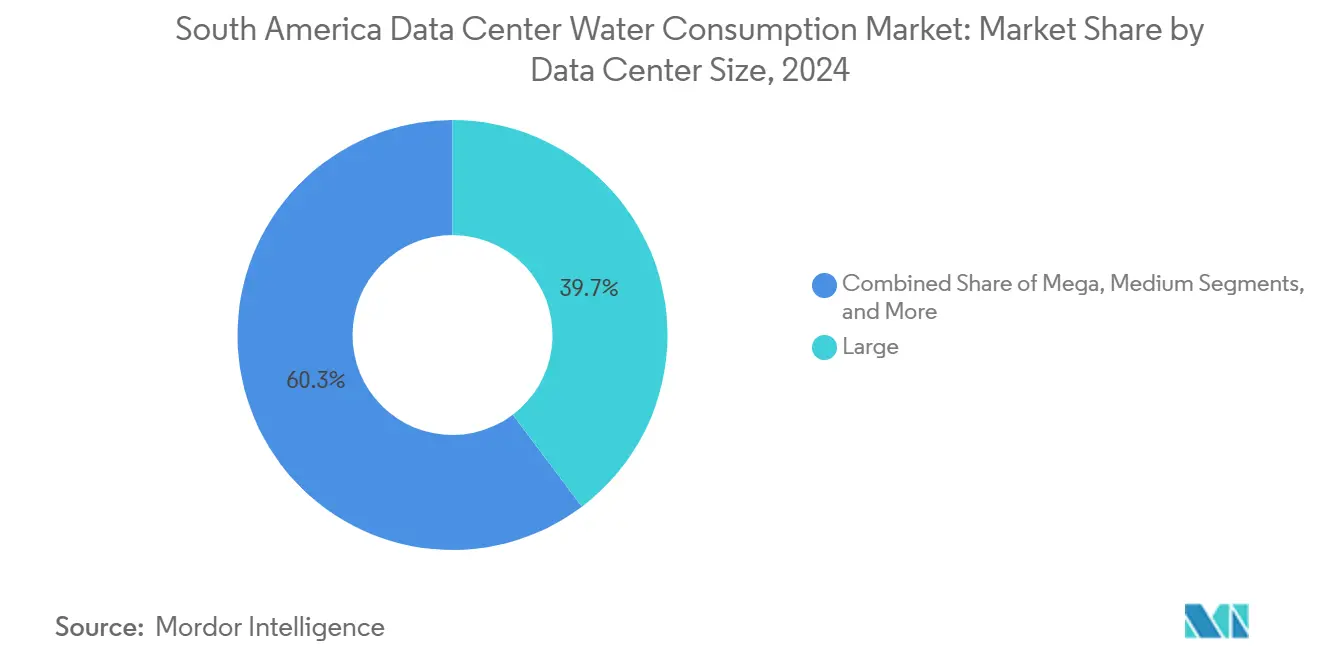

- Por tamaño de instalación, las instalaciones grandes retuvieron el 39,72% de la participación del mercado de consumo de agua en centros de datos de América del Sur en 2024, y se proyecta que los sitios mega que superan los 50 MW crezcan a una CAGR del 12,56% hasta 2030.

- Por país, Brasil capturó el 58% del consumo regional en 2024; Chile registró los mayores obstáculos regulatorios, moderando su CAGR de pronóstico al 10,2% hasta 2030.

Tendencias e Información del Mercado de Consumo de Agua en Centros de Datos de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión hiperescala liderada por inteligencia artificial, 5G y nube | +3.8% | Brasil, Chile, Colombia; extensión a Argentina | Mediano plazo (2-4 años) |

| Bastidores de inteligencia artificial con refrigeración líquida que impulsan la demanda de tratamiento de agua | +2.9% | Brasil (São Paulo, Río de Janeiro), Chile (Santiago, Antofagasta) | Corto plazo (≤ 2 años) |

| Crecimiento de campus de colocación en Brasil y Chile | +2.4% | Brasil (São Paulo, Río de Janeiro), Chile (Santiago, Valparaíso) | Mediano plazo (2-4 años) |

| Regulaciones de eficiencia energética que favorecen la refrigeración evaporativa | +1.8% | Brasil (jurisdicción de ANATEL), Chile (supervisión de SEA) | Largo plazo (≥ 4 años) |

| Desarrollo de redes de agua recuperada municipal en São Paulo y Río de Janeiro | +1.7% | Brasil (área metropolitana de São Paulo, Río de Janeiro) | Largo plazo (≥ 4 años) |

| Surgimiento de campus costeros de agua de mar/SWAC | +1.4% | Chile (Antofagasta, Valparaíso), Brasil (costa noreste) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión Hiperescala Liderada por Inteligencia Artificial, 5G y Nube

Los proveedores de nube hiperescala están desplegando clústeres de entrenamiento de inteligencia artificial que utilizan entre tres y cinco veces más agua de refrigeración por bastidor que los equipos informáticos heredados, lo que está reformulando los contratos de abastecimiento en todo el mercado de consumo de agua en centros de datos de América del Sur. AWS ha destinado BRL 10 mil millones para regiones brasileñas y Microsoft se ha comprometido con BRL 14,7 mil millones para zonas densas en GPU en São Paulo. El campus de USD 850 millones de Google en Uruguay, previsto para su finalización en 2030, sentó un precedente regional cuando las objeciones de la comunidad obligaron a comprometerse con un impacto hídrico neto positivo. El pipeline de más de 500 MW de Chile para 2030 se ve obstaculizado por retrasos en los permisos vinculados a disputas por agua dulce. Una tendencia menos obvia es la privatización de la infraestructura hídrica: la participación de USD 12 millones de Equinix en la mejora del agua recuperada de Río ejemplifica cómo los operadores internalizan los roles de servicios públicos, lo que podría ampliar las barreras para los participantes más pequeños.

Bastidores de Inteligencia Artificial con Refrigeración Líquida que Impulsan la Demanda de Tratamiento de Agua

La refrigeración líquida directa al chip ahora captura hasta el 95% del calor del procesador, reduciendo las pérdidas evaporativas en un 90% en relación con los enfriadores heredados, y se está convirtiendo en el estándar para bastidores de más de 50 kW. La asociación de Elea Digital con Vertiv en Argentina aplica tecnología de inmersión en circuitos cerrados, mientras que el AI City de Scala de R$ 6,2 mil millones en Tamboré apunta a un WUE cero eliminando las torres de refrigeración. El campus chileno de 100 MW de TECfusions combina refrigeración líquida con desalinización in situ para lograr un WUE inferior a 0,2 l/kWh. Estos sistemas requieren una pureza del agua de alimentación inferior a 1 µS/cm, lo que añade entre USD 2 millones y USD 4 millones en capital inicial para una construcción de 20 MW, aunque confieren una ventaja en los permisos en localidades propensas a la sequía. Las evaluaciones de huella hídrica según ISO 14046 se han convertido en estándar en las solicitudes de propuesta de los hiperescaladores, lo que presiona a los proveedores de colocación más pequeños a modernizarse o arriesgarse a perder clientes.

Crecimiento de Campus de Colocación en Brasil y Chile

El segmento de colocación de Brasil se está expandiendo a un 14% anual a medida que las empresas migran cargas de trabajo desde instalaciones propias a campus compartidos con mayor eficiencia hídrica. El complejo Tamboré de Scala entregará 158 MW en 2025 y aprovechará enfriadores avanzados que reducen el consumo en un 30%. Equinix completó su sitio RJ3 de USD 94 millones en diciembre de 2024 con sistemas Mecalor que aumentan el ahorro de agua en otro 30%. ODATA está escalando instalaciones modulares en Santiago y Valparaíso para alinear los incrementos de capacidad con las mejoras hídricas por fases. El regulador brasileño ANATEL ahora otorga puntos de bonificación de certificación a las instalaciones que obtienen al menos el 20% del agua de refrigeración de suministros recuperados, incorporando efectivamente la diversificación en los manuales de selección de sitios corporativos. En Chile, las evaluaciones de impacto ambiental más estrictas requieren un modelado detallado del balance hídrico y períodos de consulta comunitaria extendidos, lo que alarga los plazos de construcción hasta 18 meses.

Desarrollo de Redes de Agua Recuperada Municipal en São Paulo y Río de Janeiro

La planta Aquapolo de São Paulo suministra 1.000 l/s de agua industrial recuperada, reduciendo la demanda potable regional en un 30% y atendiendo tanto a clientes petroquímicos como a centros de datos. La instalación Alegria de Río está siendo objeto de una mejora de USD 180 millones para añadir desinfección ultravioleta para el suministro directo a centros de datos en 2026. Los contratos de suministro a largo plazo con precios entre un 40% y un 50% por debajo de las tarifas de agua potable garantizan certeza de costos y cumplimiento de criterios ESG. El área metropolitana de São Paulo por sí sola representa el 78% de la capacidad de reutilización industrial de Brasil, dejando a las ciudades secundarias vulnerables a la escasez de agua durante las temporadas secas. El borrador de la Resolução 121/2024 de ANA define estándares nacionales de reutilización, pero limita las sanciones a BRL 50.000, lo que reduce el efecto disuasorio para el incumplimiento entre los grandes operadores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Sequías severas y permisos de extracción de agua más estrictos | -2.1% | Chile, Uruguay, noreste de Brasil | Corto plazo (≤ 2 años) |

| Activismo comunitario que retrasa las construcciones hiperescala | -1.4% | Chile (Santiago), Uruguay (Canelones), Brasil (São Paulo) | Mediano plazo (2-4 años) |

| Baja transparencia / ausencia de divulgación obligatoria de WUE | -0.9% | Global, con brechas agudas en Argentina, Perú, Colombia | Largo plazo (≥ 4 años) |

| Escrutinio de la huella de evaporación indirecta de embalses | -0.6% | Brasil (regiones dependientes de la energía hidroeléctrica), Uruguay | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sequías Severas y Permisos de Extracción de Agua Más Estrictos

Chile se encuentra en su decimoquinto año de precipitaciones por debajo del promedio, con los embalses de Santiago al 42% de las normas históricas. La norma de emergencia de la DGA congela las nuevas asignaciones no residenciales al 10% de las líneas base de 2019, paralizando los permisos hiperescala hasta 2027. Google canceló su solicitud de 7 mil millones de litros en Cerrillos a finales de 2024 después de que grupos locales invocaran el Acuerdo de Escazú para una divulgación completa. Uruguay obligó al proyecto de Google en Canelones a financiar volúmenes de recarga de acuíferos un 120% superiores a las extracciones, ampliando los plazos y el gasto de capital. El corredor semiárido del noreste de Brasil prioriza la agricultura sobre la industria a medida que los embalses alcanzan mínimos de 30 años. Equinix ha comenzado a pre-comprar derechos de agua de cooperativas agrícolas, una práctica que puede intensificar las tensiones entre alimentos y datos. El piloto Bolsa de Água de ANA podría formalizar el comercio, pero enfrenta fragmentación legal a nivel estatal.

Activismo Comunitario que Retrasa las Construcciones Hiperescala

Una investigación de The Guardian de noviembre de 2025 encontró campañas coordinadas en Chile, Brasil y Uruguay que exigen transparencia sobre el uso del agua en los centros de datos.[1]The Guardian, "El Activismo Comunitario Desafía el Uso del Agua en los Centros de Datos en América del Sur," theguardian.com La coalición "No Más Data Centers" de Santiago aprovechó el Acuerdo de Escazú para retrasar tres proyectos hiperescala. Los manifestantes de Uruguay obligaron a Google a reducir las extracciones en un 35% y a añadir sistemas de captación de agua de lluvia. Los residentes de São Paulo presentaron una demanda contra el campus Tamboré de Scala, alegando presión durante los picos de verano. Los operadores ahora incorporan cláusulas de beneficio comunitario, como el compromiso de Equinix de modernizar 5.000 hogares de bajos ingresos con accesorios eficientes en el uso del agua, lo que añade entre 8 y 12 meses a los cronogramas y aumenta el gasto de capital entre un 3% y un 5%. La ausencia de divulgación obligatoria de WUE alimenta la desconfianza y los litigios, amplificando el riesgo no técnico en todo el mercado de consumo de agua en centros de datos de América del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Abastecimiento de Agua: Las Aguas Grises Recuperadas Ganan Impulso a Pesar del Dominio del Agua Potable

Los suministros municipales de agua potable representaron el 52,93% del mercado de consumo de agua en centros de datos de América del Sur en 2024, lo que refleja una dependencia heredada de las redes urbanas y la conveniencia de las construcciones urbanas. El segmento creció a una CAGR del 8,2% entre 2019 y 2024, pero enfrenta un impulso decreciente a medida que los límites de asignación se endurecen en las regiones afectadas por la sequía. Las aguas grises recuperadas avanzan a una CAGR del 13,22% hasta 2030, respaldadas por las mejoras de Aquapolo en São Paulo y Alegria en Río que sustentan contratos multisitio con precios muy por debajo de los equivalentes de agua potable. El tamaño del mercado de consumo de agua en centros de datos de América del Sur para las fuentes recuperadas está, por tanto, destinado a duplicarse para 2030, reduciendo la brecha con los suministros de agua potable y al mismo tiempo mejorando las credenciales ESG. Las fuentes alternativas, incluidas las aguas subterráneas, superficiales, de mar y de lluvia, están creciendo a una CAGR del 11,8%, impulsadas por proyectos piloto costeros en Antofagasta, Chile, y las normas obligatorias de captación de agua de lluvia en São Paulo.

El matiz no obvio es la concentración espacial: más del 62% del suministro recuperado de Brasil se concentra en el corredor ABC Paulista, mientras que las ciudades secundarias se quedan atrás debido a la capacidad de tratamiento limitada. Los módulos de captación de agua de mar de Chile podrían añadir 15 millones de litros diarios para 2028, ofreciendo una plantilla para el noreste de Brasil si los costos de energía solar más almacenamiento disminuyen. La recuperación de agua de lluvia en el campus SP5 de Equinix captura 2,3 millones de litros anuales, reduciendo el agua de reposición de las torres de refrigeración e ilustrando cómo incluso las microfuentes contribuyen a las reducciones acumulativas. En conjunto, el abastecimiento diversificado mejora la resiliencia y sustenta la sostenibilidad a largo plazo del mercado de consumo de agua en centros de datos de América del Sur.

Por Tipo de Centro de Datos: Los Proveedores de Nube se Aceleran Mientras la Colocación Mantiene la Escala

Los operadores de colocación mantuvieron una participación del 46,84% en 2024 a medida que las empresas favorecieron las instalaciones compartidas que ofrecen mejoras de WUE sobre las instalaciones propias heredadas. Sin embargo, los proveedores de nube están escalando más rápido a una CAGR del 12,87% hasta 2030, impulsados por clústeres de inteligencia artificial densos en GPU. El tamaño del mercado de consumo de agua en centros de datos de América del Sur vinculado a las construcciones en la nube está, por tanto, destinado a superar la demanda de instalaciones empresariales para finales de la década. Los sitios empresariales se están consolidando: los bancos de Brasil colapsaron 47 centros en 12 contratos de arrendamiento de colocación entre 2022 y 2024, reduciendo las extracciones de agua agregadas en un 38%.

Los hiperescaladores están integrando verticalmente las cadenas de suministro de agua, co-financiando mejoras municipales para obtener derechos prioritarios; AWS inyectó USD 18 millones en la planta de tratamiento Guarapiranga de São Paulo. Las empresas de colocación luchan por igualar dicho gasto de capital, pero contrarrestan mediante modernizaciones rápidas y certificaciones ISO 50001 que resuenan entre los compradores empresariales. Los marcos ISO estipulan cada vez más umbrales de WUE, lo que significa que los proveedores de ambos lados deben demostrar reducciones concretas o arriesgarse a ser excluidos de las solicitudes de propuesta. Por lo tanto, la tensión competitiva sigue siendo fluida, aunque ambos arquetipos refuerzan colectivamente el crecimiento del mercado de consumo de agua en centros de datos de América del Sur en su conjunto.

Por Tamaño de Centro de Datos: Las Instalaciones Mega Impulsan la Eficiencia y la Controversia

Las instalaciones grandes (10-50 MW) representaron el 39,72% del consumo de 2024, logrando un equilibrio entre las economías de escala y la flexibilidad de ubicación. Las instalaciones mega de más de 50 MW se están expandiendo a una CAGR del 12,56%, gracias a las estrategias de consolidación de los hiperescaladores, y su contribución al tamaño del mercado de consumo de agua en centros de datos de América del Sur superará a la de los sitios grandes para 2030. Las instalaciones medianas y masivas están creciendo de manera más modesta, mientras que los nodos de borde pequeños están disminuyendo a medida que los operadores pivotan hacia micro centros de datos con refrigeración de aire. Los grandes campus como el proyecto Tamboré de 158 MW de Scala utilizarán 4,2 mil millones de litros anuales para 2027, equivalente a las necesidades de 85.000 residentes, lo que pone de relieve los problemas de gobernanza durante las sequías.[2]The Guardian, "El Activismo Comunitario Desafía el Uso del Agua en los Centros de Datos en América del Sur," theguardian.com

Sin embargo, las construcciones mega a menudo integran sistemas avanzados de reutilización y circuito cerrado que logran un WUE inferior a 1 l/kWh, mitigando el riesgo de titulares. Las instalaciones grandes permanecen geográficamente dispersas, a menudo utilizando parques industriales existentes e incorporando tuberías de agua recuperada. Los niveles medianos adoptan unidades de refrigeración en contenedores para expandirse de manera incremental sin una escalada proporcional del agua, ejemplificado por el despliegue de ODATA en Santiago. Los nodos pequeños, en cambio, están migrando hacia diseños de evaporación indirecta o totalmente refrigerados por aire, eliminándolos efectivamente del registro del mercado de consumo de agua en centros de datos de América del Sur. Los incentivos regulatorios como los puntos de bonificación de Nivel IV de ANATEL para WUE inferior a 1,0 l/kWh están orientando a todas las clases de tamaño hacia modernizaciones de refrigeración líquida o híbrida.

Análisis Geográfico

Brasil capturó el 58% del uso regional del agua en 2024 sobre la base de 740 MW instalados en São Paulo y más de 120 MW en Río de Janeiro. Los compromisos de inversión que totalizan BRL 24,7 mil millones de AWS y Microsoft elevarán el tamaño del mercado de consumo de agua en centros de datos de América del Sur de la nación a una CAGR del 12,3% hasta 2030. La escala de Aquapolo permite a São Paulo crecer sin incrementos equivalentes en agua potable, aunque la dependencia de Río del embalse Guandu, que cae al 68% de su capacidad durante los períodos secos, amenaza los planes de expansión. La Resolução 121/2024 exigirá la presentación de informes de WUE para sitios de más de 10 MW, pero las sanciones siguen siendo bajas, lo que limita el cambio de comportamiento. Los litigios comunitarios en Tamboré y el escrutinio de la evaporación de los embalses señalan riesgos de licencia social que podrían moderar las adiciones a gran escala.

Chile mantuvo el 18% del consumo de 2024, pero soporta una sequía severa. La Dirección General de Aguas sigue siendo cautelosa, limitando las nuevas asignaciones no residenciales y moderando el crecimiento a una CAGR del 10,2% hasta 2030. La salida de Google del plan Cerrillos ilustra el efecto paralizante de los permisos de agua impugnados. Sin embargo, AWS y TECfusions están siguiendo estrategias costeras que extraen agua de mar del Pacífico o aprovechan la desalinización in situ, lo que podría desacoplar el riesgo de agua dulce de las adiciones de capacidad. El crecimiento histórico del 13,5% entre 2019 y 2024 reveló la ventaja del pionero; la expansión futura depende de los cambios tecnológicos y las negociaciones comunitarias bajo el marco de Escazú.

El resto de América del Sur, Colombia, Argentina, Perú, Uruguay y los mercados más pequeños, combinaron el 24% del consumo de 2024. Colombia destaca con una CAGR de pronóstico del 13,8% impulsada por las construcciones de EdgeConneX y Scala que aprovechan la abundante energía hidroeléctrica. Argentina presume de innovación en refrigeración por inmersión, pero lucha con vientos en contra macroeconómicos que disuaden el capital extranjero. La gobernanza hídrica fragmentada de Perú complica las estrategias multisitio a pesar del nuevo nodo de 20 MW de GTD. Uruguay acaparó titulares cuando las protestas obligaron a Google a garantizar un impacto hídrico neto positivo, un referente emergente para los participantes hiperescala. En todas estas naciones, los estándares de divulgación desiguales y la regulación fragmentada inyectan complejidad adicional en los planes de despliegue regional.

Panorama Competitivo

El mercado de consumo de agua en centros de datos de América del Sur presenta un entorno moderadamente concentrado donde los cinco principales operadores tienen una participación del 52%, pero ninguno supera el 15%. Los proveedores de nube hiperescala, en particular AWS, Microsoft y Google, están consolidando cargas de trabajo de inteligencia artificial en instalaciones mega, aprovechando su solidez financiera para pre-comprar derechos de agua recuperada y financiar mejoras de servicios públicos. Los especialistas en colocación como Scala, ODATA y Ascenty responden con diseños de WUE cero que emplean refrigeración líquida de circuito cerrado, reduciendo la brecha de eficiencia con los hiperescaladores.

La diferenciación estratégica se centra en la gestión del agua. Equinix inyectó USD 12 millones en la red de agua recuperada de Río, mientras que AWS financió USD 18 millones de la mejora Guarapiranga de São Paulo, asegurando efectivamente asignaciones preferentes que elevan las barreras para los participantes tardíos.[3]Wall Street Journal, "AWS y Microsoft se Comprometen con Miles de Millones para la Infraestructura de Nube Brasileña," wsj.com Los actores regionales innovan a través de avances técnicos: la solicitud de patente de noviembre de 2025 de Scala para un sistema modular de reciclaje de aguas grises apunta a tasas de recirculación del 95%, y el enfoque de inmersión de Elea Digital reduce las pérdidas evaporativas en un 90%. Las oportunidades de espacio en blanco permanecen a lo largo de las costas de Chile y Brasil, donde la captación de agua de mar o la desalinización podrían desbloquear nueva capacidad, pero los altos costos de capital limitan la participación a empresas bien capitalizadas.

La adopción de tecnología sirve como mecanismo de clasificación. ISO 14046 y WUE inferior a 1 l/kWh aparecen cada vez más en las solicitudes de propuesta empresariales, recompensando a los operadores con sistemas avanzados de refrigeración líquida o híbrida. EdgeUno persigue micro centros de datos sin agua dirigidos a aplicaciones de latencia inferior a 20 ms, eludiendo por completo los obstáculos de los derechos de agua. En general, el mercado de consumo de agua en centros de datos de América del Sur continúa bifurcándose en constructores hiperescala de uso intensivo de capital e innovadores de borde ágiles.

Líderes de la Industria de Consumo de Agua en Centros de Datos de América del Sur

Microsoft Corporation

Google LLC

Equinix Inc.

Digital Realty Trust Inc.

Amazon Web Services Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: The Guardian publicó una investigación que expone campañas comunitarias coordinadas en Chile, Brasil y Uruguay que aprovecharon el Acuerdo de Escazú para exigir la divulgación completa del uso del agua en los centros de datos, obligando a los operadores a incorporar cláusulas de beneficio comunitario en los nuevos proyectos

- Noviembre de 2025: Scala Data Centers presentó una solicitud de patente ante el INPI de Brasil para un sistema modular de reciclaje de aguas grises diseñado para lograr una recirculación del 95% en bastidores de inteligencia artificial, señalando la próxima frontera competitiva en tecnología de eficiencia hídrica

- Septiembre de 2025: La Agencia Nacional de Aguas de Brasil (ANA) comenzó las pruebas de campo de la presentación obligatoria de informes de efectividad de uso de agua (WUE) para instalaciones de más de 10 MW bajo la Resolução 121/2024, marcando el primer paso del país hacia la divulgación estandarizada

- Junio de 2025: El regulador de telecomunicaciones de Brasil, ANATEL, publicó los criterios de certificación de Nivel IV en borrador que otorgan puntos de bonificación a los centros de datos que demuestren un WUE inferior a 1 litro por kilovatio-hora, vinculando efectivamente las calificaciones de primer nivel a la adopción de refrigeración líquida avanzada

Alcance del Informe del Mercado de Consumo de Agua en Centros de Datos de América del Sur

El informe del mercado de consumo de agua en centros de datos de América del Sur está segmentado por Fuente de Abastecimiento de Agua (Agua Potable, Aguas Grises Recuperadas, Fuentes Alternativas), Tipo de Centro de Datos (Empresarial, Colocación, Proveedores de Servicios en la Nube), Tamaño del Centro de Datos (Mega, Masivo, Grande, Mediano, Pequeño) y País (Brasil, Chile, Colombia, Argentina, Perú, Uruguay, Resto de América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Volumen (Litros).

| Agua Potable |

| Aguas Grises Recuperadas |

| Fuentes Alternativas (Aguas Subterráneas/Superficiales/de Mar/de Lluvia) |

| Empresarial |

| Colocación |

| Proveedores de Servicios en la Nube |

| Mega |

| Masivo |

| Grande |

| Mediano |

| Pequeño |

| Brasil |

| Chile |

| Colombia |

| Argentina |

| Perú |

| Uruguay |

| Resto de América del Sur |

| Por Fuente de Abastecimiento de Agua | Agua Potable |

| Aguas Grises Recuperadas | |

| Fuentes Alternativas (Aguas Subterráneas/Superficiales/de Mar/de Lluvia) | |

| Por Tipo de Centro de Datos | Empresarial |

| Colocación | |

| Proveedores de Servicios en la Nube | |

| Por Tamaño de Centro de Datos | Mega |

| Masivo | |

| Grande | |

| Mediano | |

| Pequeño | |

| Por País | Brasil |

| Chile | |

| Colombia | |

| Argentina | |

| Perú | |

| Uruguay | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de consumo de agua en centros de datos de América del Sur para 2030?

Se prevé que el mercado alcance 142,43 mil millones de litros para 2030, creciendo a una CAGR del 12%.

¿Qué segmento de fuente de agua se está expandiendo más rápido?

Las aguas grises recuperadas están creciendo a una CAGR del 13,22%, la más alta entre las fuentes de abastecimiento.

¿Cómo están afectando los mega centros de datos a la demanda regional de agua?

Se prevé que las instalaciones de más de 50 MW crezcan a una CAGR del 12,56%, concentrando la demanda pero también adoptando tecnologías avanzadas de reutilización que reducen el WUE.

¿Qué país lidera el consumo regional de agua?

Brasil mantuvo el 58% del consumo regional en 2024, respaldado por infraestructura de agua recuperada a gran escala.

¿Qué papel desempeña la refrigeración líquida en la eficiencia hídrica?

La refrigeración directa al chip y por inmersión captura hasta el 95% del calor en el procesador, reduciendo las pérdidas evaporativas de agua hasta en un 90%.

Última actualización de la página el: