Tamaño y Participación del Mercado de Consumo de Agua en Centros de Datos de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

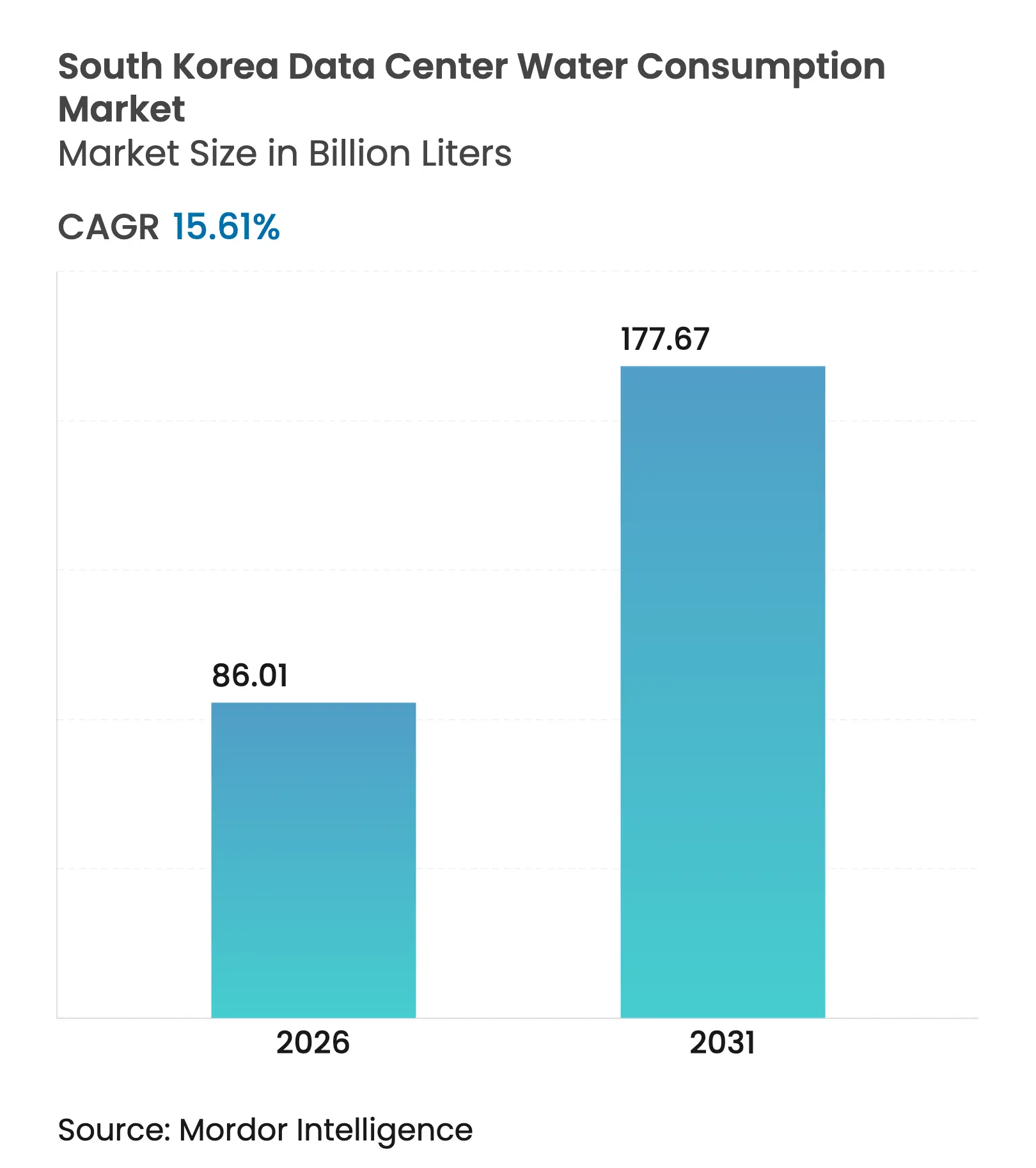

| Volumen del Mercado (2026) | 86.01 Mil millones de litros |

| Volumen del Mercado (2031) | 177.67 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | 15.61% CAGR |

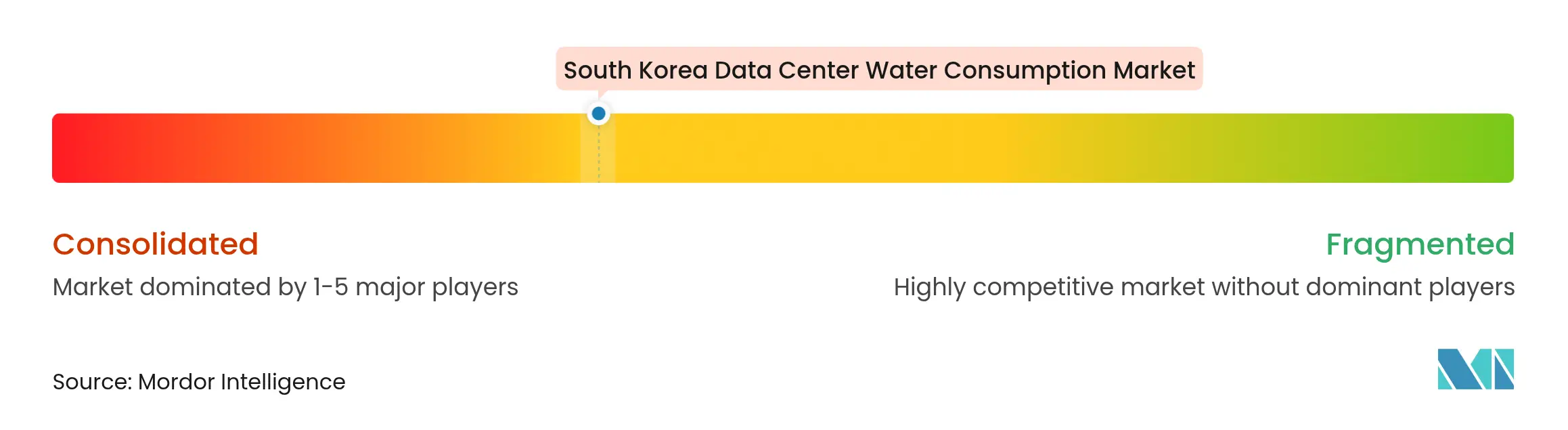

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Consumo de Agua en Centros de Datos de Corea del Sur por Mordor Intelligence

Se espera que el tamaño del mercado de consumo de agua en centros de datos de Corea del Sur crezca de 74,40 miles de millones de litros en 2025 a 86,01 miles de millones de litros en 2026, y se prevé que alcance 177,67 miles de millones de litros en 2031 a una CAGR del 15,61% durante el período 2026-2031. La rápida adopción de cargas de trabajo de inteligencia artificial, la expansión de los hiperescaladores y los incentivos gubernamentales para la infraestructura digital sustentan esta trayectoria de crecimiento. Los operadores están rediseñando las arquitecturas de refrigeración para gestionar densidades de bastidores más elevadas mientras moderan el estrés sobre el agua dulce, y las autoridades municipales están endureciendo las normas de divulgación que convierten la Efectividad en el Uso del Agua (WUE) en un indicador competitivo de referencia. El abastecimiento alternativo de agua gris y marina avanza rápidamente, las plataformas en la nube superan el crecimiento de la coubicación, y los proyectos a escala mega por encima de 50 MW se convierten en la nueva normalidad a medida que los clústeres de inteligencia artificial consolidan la capacidad en menos instalaciones pero de mayor tamaño. Las alianzas tecnológicas —que van desde la inmersión bifásica hasta la refrigeración impulsada por hidrógeno— están redefiniendo las prioridades de gasto de capital y fomentando la integración vertical entre activos de energía, agua y computación

Conclusiones Clave del Informe

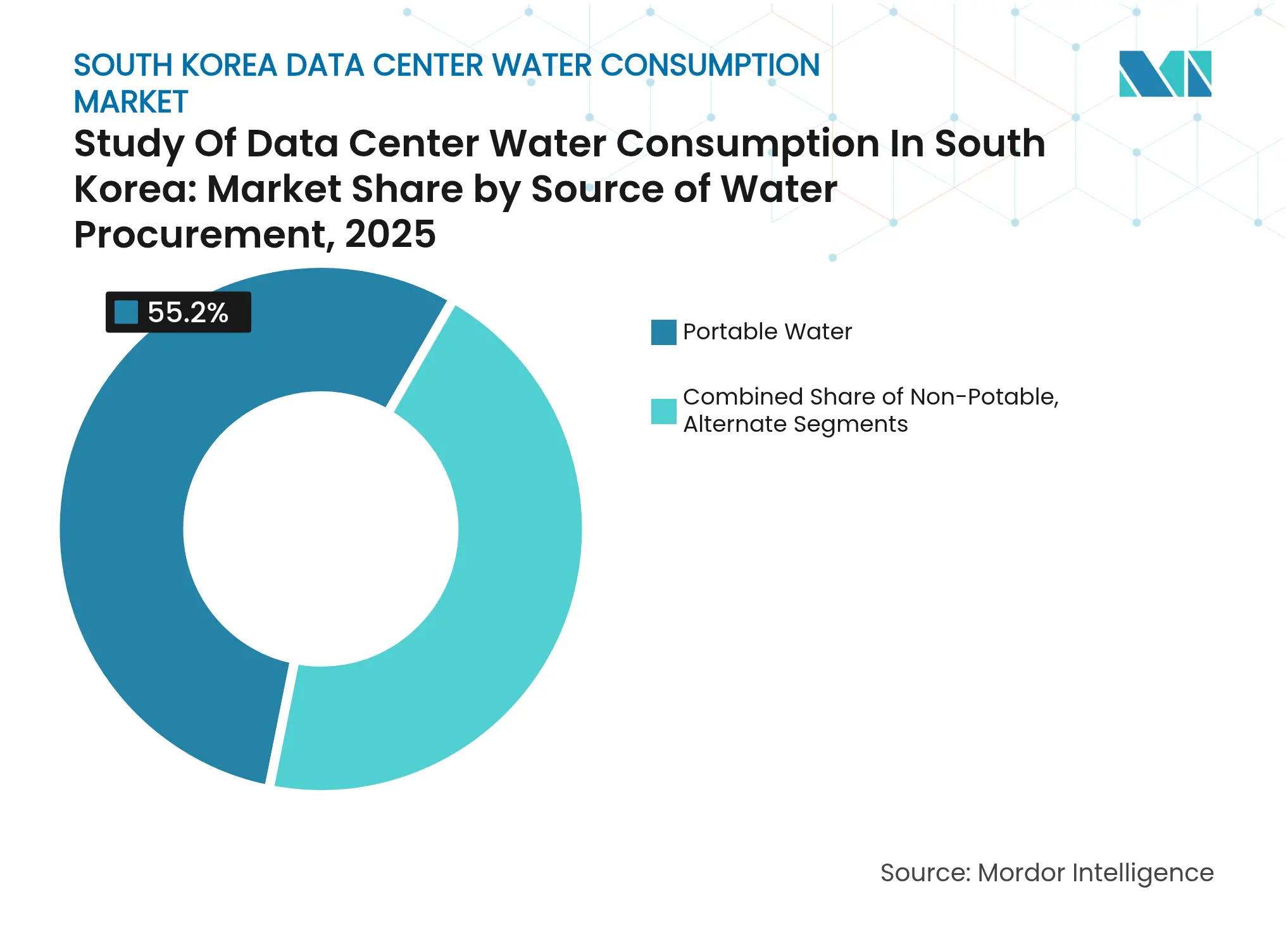

- Por fuente de abastecimiento de agua, el agua potable representó el 55,20% de la participación del mercado de consumo de agua en centros de datos en 2025, mientras que se proyecta que las fuentes alternativas se expandan a una CAGR del 17,08% hasta 2031.

- Por tipo de centro de datos, las instalaciones de coubicación lideraron con una participación de ingresos del 44,70% en 2025; se prevé que los proveedores de servicios en la nube avancen a una CAGR del 18,58% hasta 2031.

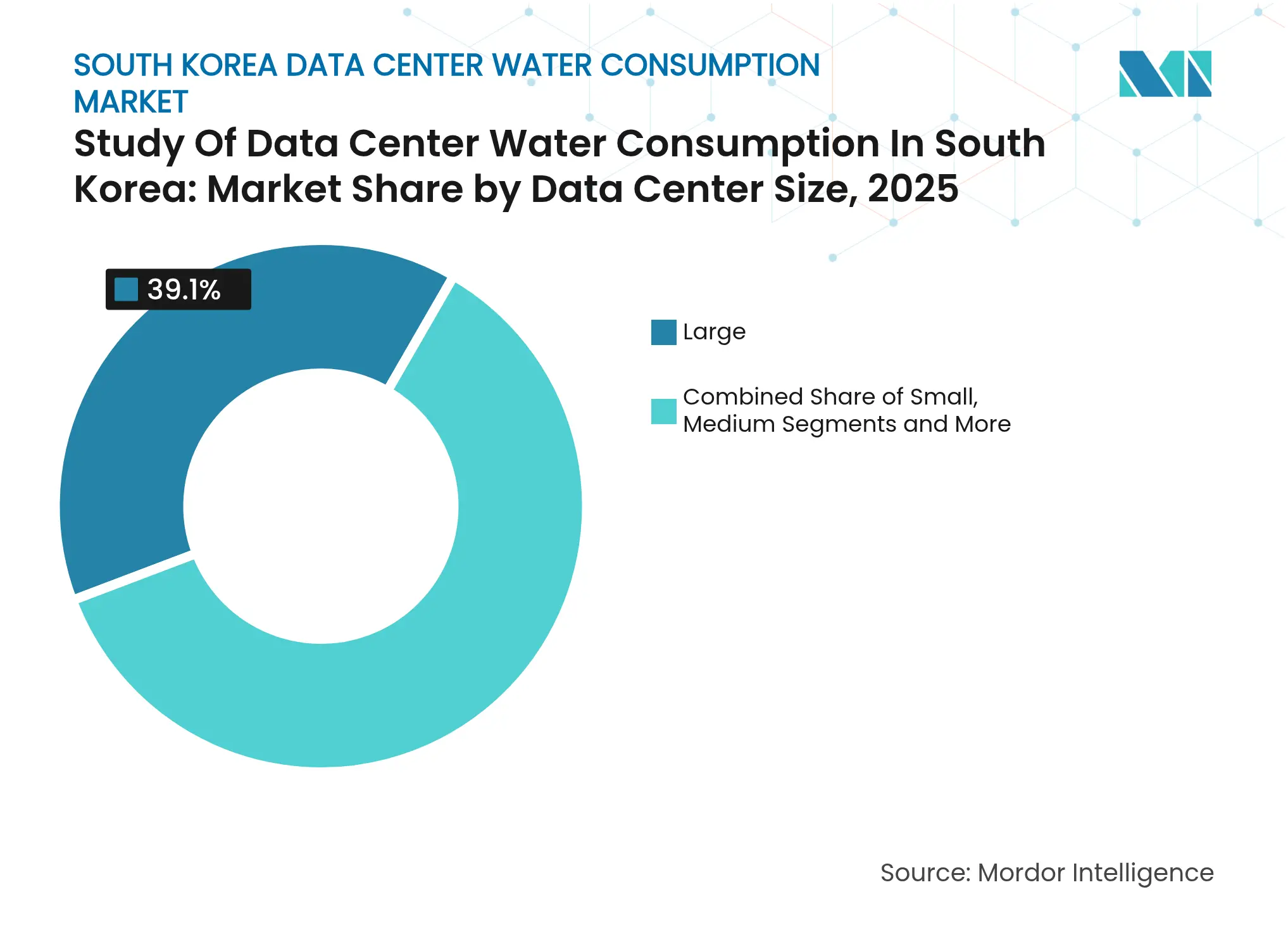

- Por tamaño de instalación, los sitios grandes de entre 10 MW y 25 MW representaron el 39,10% del tamaño del mercado de consumo de agua en centros de datos en 2025, mientras que las instalaciones a escala mega que superan los 50 MW de capacidad están previstas para crecer a una CAGR del 19,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Consumo de Agua en Centros de Datos de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal |

|---|---|---|---|

| Adopción de refrigeración por inmersión líquida bifásica | +2.8% | Área metropolitana de Seúl, zonas costeras de Busan | Mediano plazo (2-4 años) |

| Transición de agua potable a agua gris y marina | +3.2% | Ciudades costeras, zonas industriales | Corto plazo (≤ 2 años) |

| Divulgación de WUE obligatoria por el gobierno para hiperescaladores | +1.9% | Nacional, concentrado en Seúl | Corto plazo (≤ 2 años) |

| Subsidios municipales de reutilización de agua de Seúl para parques de TIC | +1.4% | Área metropolitana de Seúl | Mediano plazo (2-4 años) |

| Algoritmos de refrigeración optimizados por inteligencia artificial que reducen el agua de reposición | +2.1% | Principales centros de datos a nivel nacional | Mediano plazo (2-4 años) |

| Crecimiento de los circuitos de respaldo de refrigeración de distrito | +1.6% | Centros urbanos, complejos industriales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Refrigeración por Inmersión Líquida Bifásica

La refrigeración por inmersión bifásica reemplaza los circuitos de enfriadora convencionales al sumergir los servidores en un fluido dieléctrico que se vaporiza a baja temperatura, eliminando así los grandes volúmenes de agua de reposición que anteriormente se necesitaban para el rechazo de calor. Los proyectos piloto coreanos reportan una Efectividad en el Uso de la Energía (PUE) tan baja como 1,02 y densidades de bastidores que superan los 100 kW por gabinete —cifras inalcanzables con los sistemas de refrigeración por agua heredados.[1]Min-Soo Kim, "La Refrigeración por Inmersión Reduce el PUE a 1,02", Samsung Electronics, samsung.com Los despliegues comerciales se aceleran a medida que los hiperescaladores reconocen ahorros energéticos totales del 30-50% y el alivio regulatorio que conlleva una reducción drástica de las extracciones de agua en Seúl y Busan.

Transición de Agua Potable a Agua Gris y Marina

El abastecimiento alternativo aborda el aumento de tarifas y las cuotas municipales. Los campus costeros canalizan agua marina a través de intercambiadores de placas de titanio, logrando coeficientes de rendimiento cercanos a 4,8 y eliminando el agua dulce de la ecuación.[2]David Chernicoff, "El Proyecto de Energía Fría del GNL de Ulsan Reduce el Uso de Agua", Light Reading, lightreading.com La reutilización de agua gris se extiende en Seúl, donde el efluente tratado terciariamente se canaliza a los parques de TIC a un costo entre un 60% y un 70% inferior al del suministro de agua potable, respaldado por subsidios que financian el gasto de capital en unidades de ultrafiltración y pulido ultravioleta.

Divulgación de WUE Obligatoria por el Gobierno para Hiperescaladores

Las nuevas normas obligan a las instalaciones de más de 20 MW a publicar la WUE anual conforme a la norma ISO/IEC 30134-9:2022, convirtiendo el consumo de agua en un indicador de referencia pública.[3]Comité Técnico ISO 30134, "ISO/IEC 30134-9:2022 Efectividad en el Uso del Agua", ISO, iso.org La WUE media coreana de 1,8 L/kWh se sitúa actualmente muy por encima de la mejor práctica internacional de 0,4 L/kWh, lo que impulsa reformas como los economizadores de lado de aire que reducen la demanda de agua en más de un 40% durante los meses templados.

Algoritmos de Refrigeración Optimizados por Inteligencia Artificial que Reducen el Agua de Reposición

Los bucles de control de aprendizaje automático ingieren datos de sensores para predecir cargas térmicas y modular los puntos de ajuste cada pocos segundos. Las demostraciones en los principales sitios en la nube indican un uso de energía un 56,1% menor y una reducción de hasta el 30% en las pérdidas por evaporación en comparación con las estrategias de control estático. Al elevar dinámicamente las temperaturas del agua enfriada en las estaciones más frías, las instalaciones obtienen ahorros adicionales de agua sin sacrificar el tiempo de actividad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal |

|---|---|---|---|

| Endurecimiento de las cuotas de extracción de aguas subterráneas | -2.1% | Nacional, crítico en el área metropolitana de Seúl | Corto plazo (≤ 2 años) |

| Aumento de las tarifas de descarga de aguas residuales | -1.8% | Zonas industriales, áreas costeras | Mediano plazo (2-4 años) |

| Oposición pública a las extracciones de agua de centros de datos mega en ciudades costeras | -1.3% | Regiones costeras de Busan e Incheon | Mediano plazo (2-4 años) |

| Infraestructura limitada de tuberías de agua gris fuera del área metropolitana de Seúl | -0.9% | Ciudades secundarias, áreas rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Cuotas de Extracción de Aguas Subterráneas

La Red Nacional de Monitoreo de Aguas Subterráneas muestra niveles de acuíferos en descenso, lo que lleva a los reguladores a limitar la extracción industrial. Los nuevos permisos para centros de datos ahora exigen compensaciones de recarga o suministro alternativo, obligando a los constructores a recurrir al agua marina o a la refrigeración avanzada de circuito cerrado. Los operadores sortean las restricciones instalando sistemas de bomba de calor de drenaje que reciclan la filtración de cimentaciones como refrigerante, mejorando el COP global hasta en un 30%.

Aumento de las Tarifas de Descarga de Aguas Residuales

Los incrementos de tarifas vinculados al volumen y la calidad del efluente elevan los costos operativos de los flujos de purga que pueden superar los 1.000 m³/día en las megainstalaciones. Los equipos de descarga cero de líquidos en sitio recuperan el 95% del agua de refrigeración mediante ósmosis inversa y cristalizadores, pero aumentan el consumo de energía entre un 15% y un 25%, lo que supone un desafío para los cálculos de retorno sobre la inversión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Abastecimiento de Agua: Las Fuentes Alternativas Ganan Terreno

El suministro de agua potable representó el 55,20% de la participación del mercado de consumo de agua en centros de datos en 2025, lo que indica la preferencia continua de los operadores por la fiabilidad. Sin embargo, se prevé que el segmento de fuentes alternativas registre una CAGR del 17,08%, la más rápida dentro del mercado de consumo de agua en centros de datos. Las grandes construcciones costeras ya dependen del agua marina filtrada, mientras que la adopción de agua gris se acelera dentro de Seúl, donde las redes de tuberías municipales llegan a los principales parques de TIC. Los sistemas de agua marina proporcionan ganancias de eficiencia del 15-20% y eliminan las disputas por asignación municipal. La reutilización de agua gris enfrenta escasez de infraestructura fuera de la capital, pero los planes de subsidios y las cuotas más estrictas de agua potable impulsarán la adopción hacia las ciudades secundarias en los próximos tres años.

El auge del segmento está respaldado por ganancias de rendimiento. Los ensayos de laboratorio muestran que los enfriadores indirectos de agua marina operan con un COP cercano a 4,8 frente a 3,2-3,8 para las unidades de agua dulce. Los sistemas de agua gris que utilizan biorreactores de membrana logran una turbidez inferior a 1 NTU, cumpliendo los criterios de torre de refrigeración de Clase W1 de ASHRAE. La captación de agua de lluvia sigue siendo marginal pero atractiva para los campus de hiperescaladores con grandes superficies de techo, especialmente donde las tarifas de aguas pluviales pueden compensarse con inversiones en almacenamiento. En general, diversificar el suministro protege a los operadores de la volatilidad tarifaria y fortalece las credenciales ESG dentro del mercado de consumo de agua en centros de datos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Centro de Datos: Los Hiperescaladores Redefinen la Demanda

La coubicación retuvo el 44,70% del consumo de 2025, pero las plataformas en la nube superarán a todos los demás grupos a una CAGR del 18,58% hasta 2031. Los hiperescaladores construyen bloques contiguos de 80-100 MW, condensando lo que antes requería decenas de salas empresariales en campus únicos. Esta concentración convierte la infraestructura hídrica en un elemento crítico del proyecto, lo que impulsa una participación temprana con las empresas de servicios públicos y, cada vez más, inversiones directas en desalinización o circuitos de refrigeración de distrito. Los sitios empresariales se mantienen estables pero consolidan su huella mediante transiciones a la nube híbrida, moderando su incremento de consumo de agua dentro del mercado de consumo de agua en centros de datos.

Los hiperescaladores aprovechan la escala para pilotar refrigeración avanzada. El campus de 100 MW de AWS-SK en Ulsan combina la energía fría de la regasificación de GNL con intercambiadores de agua marina en un circuito cerrado, reduciendo las necesidades de agua dulce a cero. Los propietarios de instalaciones de coubicación responden desplegando torres de refrigeración compartidas dimensionadas para los picos diurnos, llevando la WUE hacia 0,9 L/kWh. Las instalaciones empresariales más pequeñas adoptan unidades de borde modulares por debajo de 2 MW que utilizan circuitos de refrigerante y consumen agua insignificante, pero estas representan una participación decreciente del consumo agregado a medida que la elasticidad de la nube atrae nuevas cargas de trabajo de inteligencia artificial.

Por Tamaño de Centro de Datos: Los Proyectos a Escala Mega Lideran el Crecimiento

Los campus grandes de entre 10 MW y 25 MW representan actualmente el 39,10% del tamaño del mercado de consumo de agua en centros de datos. Se proyecta que las megainstalaciones que superan los 50 MW, incluido el planificado clúster de 3 GW en Jeollanam-do, alcancen una CAGR del 19,05% hasta 2031, convirtiéndose en el principal destino del agua de refrigeración. A estas escalas, los promotores negocian contratos de suministro de varias décadas y cofinancian plantas de tratamiento municipales para asegurar la capacidad antes de la construcción.

Los megaproyectos integran refrigeración de distrito y recuperación de calor residual, utilizando enfriadores de absorción de amoníaco o pilas de celdas de combustible impulsadas por hidrógeno que prácticamente eliminan las pérdidas por evaporación. El prototipo impulsado por hidrógeno de Samsung redujo el uso total de agua del sitio en un 70% en comparación con las torres evaporativas tradicionales. Las instalaciones medianas de 1 MW a 10 MW adoptan enfriadores refrigerados por aire donde el clima lo permite, pero su contribución agregada a la demanda nacional disminuye a medida que los clústeres de hiperescaladores absorben la mayor parte del nuevo cómputo de inteligencia artificial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Aproximadamente el 59,80% del consumo nacional se concentra en el área metropolitana de Seúl, beneficiándose de la densidad de fibra óptica y la proximidad a las sedes corporativas. El gobierno de la ciudad de Seúl ofrece reembolsos de capital que cubren hasta el 30% de la instalación de tuberías de agua gris, acelerando el cierre de los circuitos de agua potable para los parques de TIC. Incluso con las ganancias de eficiencia, los volúmenes absolutos en la capital siguen aumentando, presionando la red de suministro del río Han y dando lugar a cuotas de asignación que ralentizan los permisos para nuevas salas.

Los centros costeros —Busan, Incheon y Ulsan— registran una expansión más rápida que la media nacional, ya que la refrigeración con agua marina sortea el estrés del agua dulce interior. Busan aprovecha sus pasarelas de cables submarinos, pero la oposición de los residentes a las extracciones de acuíferos obliga a los operadores a recurrir a tomas de agua de alta mar a varios kilómetros de la costa. El distrito Songdo de Incheon conecta los enfriadores de los centros de datos a las redes de energía de distrito regionales, compartiendo el exceso de refrigeración con torres comerciales y reduciendo la WUE combinada a 0,7 L/kWh. La infraestructura de GNL de Ulsan proporciona energía fría gratuita, reduciendo las cargas de los enfriadores y atrayendo clústeres de inteligencia artificial que de otro modo enfrentarían moratorias de agua en el interior.

Las provincias secundarias como Jeollanam-do y Chungbuk ofrecen terrenos económicos y proximidad a energías renovables, pero carecen de redes de agua gris o transmisión de alta capacidad. El complejo planificado de 3 GW en Jeollanam-do incluye desalinización dedicada y conexiones a la red de 400 kV para superar estos déficits. Si bien los sitios rurales pueden aprovechar más fácilmente las aguas subterráneas locales, el endurecimiento de las cuotas de extracción y la variabilidad estacional de la recarga empujan a los promotores hacia enfriadores secos cerrados o híbridos, moderando el crecimiento hasta que la infraestructura escale.

Panorama Competitivo

El mercado de consumo de agua en centros de datos está moderadamente fragmentado; ningún operador individual controla más del 15% del total de litros consumidos. Los operadores de telecomunicaciones nacionales SK Inc. y KT Corporation utilizan sus centrales existentes para alojar cargas de TI incrementales, pero los hiperescaladores —AWS, Microsoft, Google y Alibaba— ahora superan en inversión a las empresas locales a medida que la demanda de inteligencia artificial se dispara. Estos nuevos participantes forman empresas conjuntas para navegar los procesos de permisos y abastecerse de agua: AWS se asocia con SK Group, mientras que Microsoft colabora con LG U+ en campus basados en agua marina.

El énfasis estratégico ha pasado del despliegue bruto de megavatios al liderazgo demostrable en WUE. Samsung se alinea con Korea Southeast Power para probar celdas de combustible de hidrógeno que exportan calor residual a usuarios industriales cercanos, eliminando por completo las torres de refrigeración. KT pilota la inmersión bifásica en una sala de 5 MW para aumentar la densidad de bastidores a 120 kW, liberando el 30% de la capacidad de enfriadora existente para expansión. Especialistas más pequeños como Bespin Global se concentran en software de gestión térmica optimizado por inteligencia artificial que se integra con la medición conforme a ISO, permitiendo a los clientes reportar cifras inferiores a 1,0 L/kWh a los reguladores.

El interés en fusiones y adquisiciones gira en torno a los integradores de tratamiento de agua y los contratistas de tuberías de agua gris, lo que señala un giro en el que el control sobre los activos hidrológicos equivale a las reservas de terrenos en ubicaciones privilegiadas. La integración vertical es visible a medida que SK Inc. adquiere participaciones minoritarias en un fabricante de membranas de ósmosis inversa, mientras que Hyperscale Korea LLC invierte en infraestructura de toma de agua marina para asegurar los derechos de agua a futuro. Los proveedores capaces de reducir tanto la intensidad energética como la hídrica ganan poder de fijación de precios a medida que los clientes internalizan el costo total de la exposición a los recursos dentro de los modelos de costo total de propiedad a largo plazo.

Líderes de la Industria de Consumo de Agua en Centros de Datos de Corea del Sur

SK Inc. Data Centers

Naver Corp.

KT Corporation

LG CNS

Equinix Korea

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: AWS y SK Group iniciaron la construcción de un campus de inteligencia artificial de 100 MW en Ulsan utilizando energía fría de GNL para la refrigeración con agua marina, un programa multifase de 15 mil millones de USD.

- Marzo de 2025: Samsung Electronics obtuvo la certificación de reposición de agua al 100%, aprovechando la optimización térmica impulsada por inteligencia artificial que reduce el agua de refrigeración en un 30%.

- Marzo de 2025: Los inversores liderados por Brian Koo revelaron planes para un parque de centros de datos de 3 GW en Jeollanam-do, con un presupuesto de 35 mil millones de USD e incorporando desalinización en sitio.

- Febrero de 2025: El Instituto para el Análisis Económico y Financiero de la Energía vinculó los objetivos de capacidad de energías renovables con el crecimiento anticipado de la demanda de electricidad y agua de los centros de datos de inteligencia artificial.

- Noviembre de 2024: Samsung y Korea Southeast Power anunciaron un prototipo impulsado por hidrógeno que elimina las torres evaporativas mediante la recuperación de calor residual.

- Julio de 2024: Samsung SDS detalló los despliegues de refrigeración por inmersión en su Informe de Sostenibilidad 2024, registrando mejoras de WUE del 35%.

Alcance del Informe del Mercado de Consumo de Agua en Centros de Datos de Corea del Sur

El estudio rastrea las aplicaciones críticas del agua para el funcionamiento de grandes centros de datos, como la refrigeración de centros de datos y la generación de energía. El estudio también incluye las aplicaciones clave basadas en el consumo de agua en centros de datos. Asimismo, incluye el consumo total de agua basado en la huella de los centros de datos en las regiones en términos de miles de millones de litros. Por último, el estudio rastrea las tendencias y desarrollos subyacentes conceptualizados por los principales operadores de centros de datos de la industria y proveedores de servicios en la nube.

El Estudio del Consumo de Agua en Centros de Datos en Corea del Sur está segmentado por fuente de abastecimiento de agua (agua potable, agua no potable, otras fuentes alternativas), por tipo de centro de datos (empresarial, coubicación, proveedores de servicios en la nube) y por tamaño de centro de datos (mega, masivo, grande, mediano, pequeño). Los tamaños y pronósticos del mercado se proporcionan en términos de volumen (miles de millones de litros).

| Potable |

| No Potable (Gris / Reciclada) |

| Alternativa (Subterránea, Superficial, Marina, Pluvial) |

| Empresarial |

| Coubicación |

| Proveedores de Servicios en la Nube |

| Mega |

| Masivo |

| Grande |

| Mediano |

| Pequeño |

| Por Fuente de Abastecimiento de Agua | Potable |

| No Potable (Gris / Reciclada) | |

| Alternativa (Subterránea, Superficial, Marina, Pluvial) | |

| Por Tipo de Centro de Datos | Empresarial |

| Coubicación | |

| Proveedores de Servicios en la Nube | |

| Por Tamaño de Centro de Datos | Mega |

| Masivo | |

| Grande | |

| Mediano | |

| Pequeño |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado del Estudio del Consumo de Agua en Centros de Datos en Corea del Sur?

Se espera que el tamaño del Mercado del Estudio del Consumo de Agua en Centros de Datos en Corea del Sur alcance 86,01 miles de millones de litros en 2026 y crezca a una CAGR del 15,61% para llegar a 177,67 miles de millones de litros en 2031.

¿Cuál es el tamaño actual del Mercado del Estudio del Consumo de Agua en Centros de Datos en Corea del Sur?

En 2026, se espera que el tamaño del Mercado del Estudio del Consumo de Agua en Centros de Datos en Corea del Sur alcance 86,01 miles de millones de litros.

¿Quiénes son los actores clave en el Mercado del Estudio del Consumo de Agua en Centros de Datos en Corea del Sur?

Equinix, Inc., KT Co., SK Inc., LG CNS Co., Ltd. y Telstra Corporation son las principales empresas que operan en el Mercado del Estudio del Consumo de Agua en Centros de Datos en Corea del Sur.

¿Qué años cubre este Mercado del Estudio del Consumo de Agua en Centros de Datos en Corea del Sur y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado del Estudio del Consumo de Agua en Centros de Datos en Corea del Sur se estimó en 74,40 miles de millones de litros. El informe cubre el tamaño histórico del mercado del Estudio del Consumo de Agua en Centros de Datos en Corea del Sur para los años: 2022, 2023, 2024 y 2025. El informe también pronostica el tamaño del Mercado del Estudio del Consumo de Agua en Centros de Datos en Corea del Sur para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: