Tamaño y Participación del Mercado de Empaques Corrugados de Chile

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

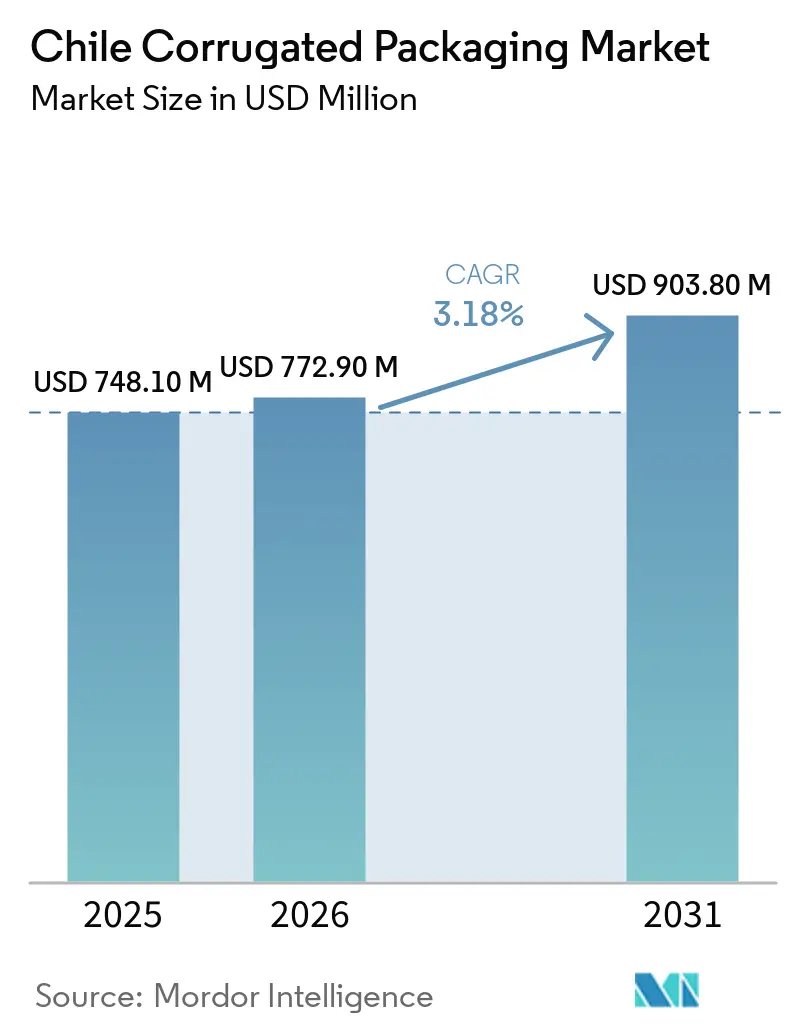

| Tamaño del mercado en el año base (2025) | 748.10 Millones de dólares |

| Tamaño del Mercado (2026) | 772.90 Millones de dólares |

| Tamaño del Mercado (2031) | 903.80 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.18% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques Corrugados de Chile por Mordor Intelligence

Se espera que el tamaño del mercado de empaques corrugados de Chile aumente de USD 772,9 millones en 2026 a USD 903,8 millones en 2031, creciendo a una CAGR del 3,18% durante 2026-2031. La expansión moderada proviene del aumento de los volúmenes del comercio electrónico, la demanda de productos frescos orientada a la exportación y una aplicación más estricta de la Ley de Responsabilidad Extendida del Productor (REP) de Chile. El crecimiento se ve moderado por las fluctuaciones en los precios de la fibra recuperada, los cuellos de botella en el transporte en el sur y la inflación de costos vinculada a las importaciones de liner kraft virgen. Los productores integrados aprovechan la escala y los activos de reciclaje para compensar los mayores costos de fibra, mientras que los convertidores de nivel medio añaden troqueladoras controladas por servomotores y módulos de inyección de tinta para ganar trabajos de tiradas cortas. La demanda a corto plazo se concentra en Santiago, Valparaíso, Maule y O'Higgins, aunque los centros de distribución descentralizados están orientando el consumo incremental de cajas hacia Bío-Bío y Araucanía, ampliando el alcance del mercado de empaques corrugados de Chile.

Conclusiones Clave del Informe

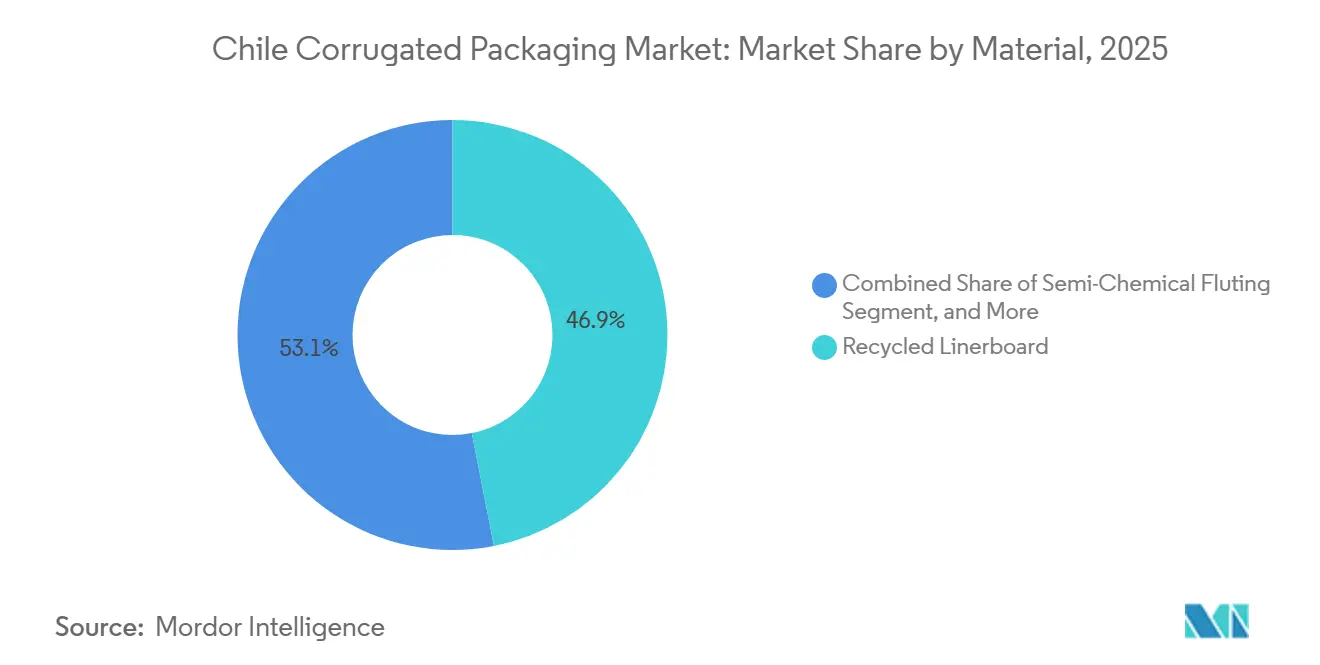

- Por material, el liner reciclado capturó el 46,91% de la participación del mercado de empaques corrugados de Chile en 2025.

- Por tipo de flauta, la flauta B capturó el 31,61% de la participación del mercado de empaques corrugados de Chile en 2025.

- Por tipo de empaque, se prevé que el tamaño del mercado de empaques corrugados de Chile para el segmento de exhibidores en el punto de venta avance a una CAGR del 5,12% hasta 2031.

- Por tipo de pared, la pared simple capturó el 54,58% de la participación del mercado de empaques corrugados de Chile en 2025.

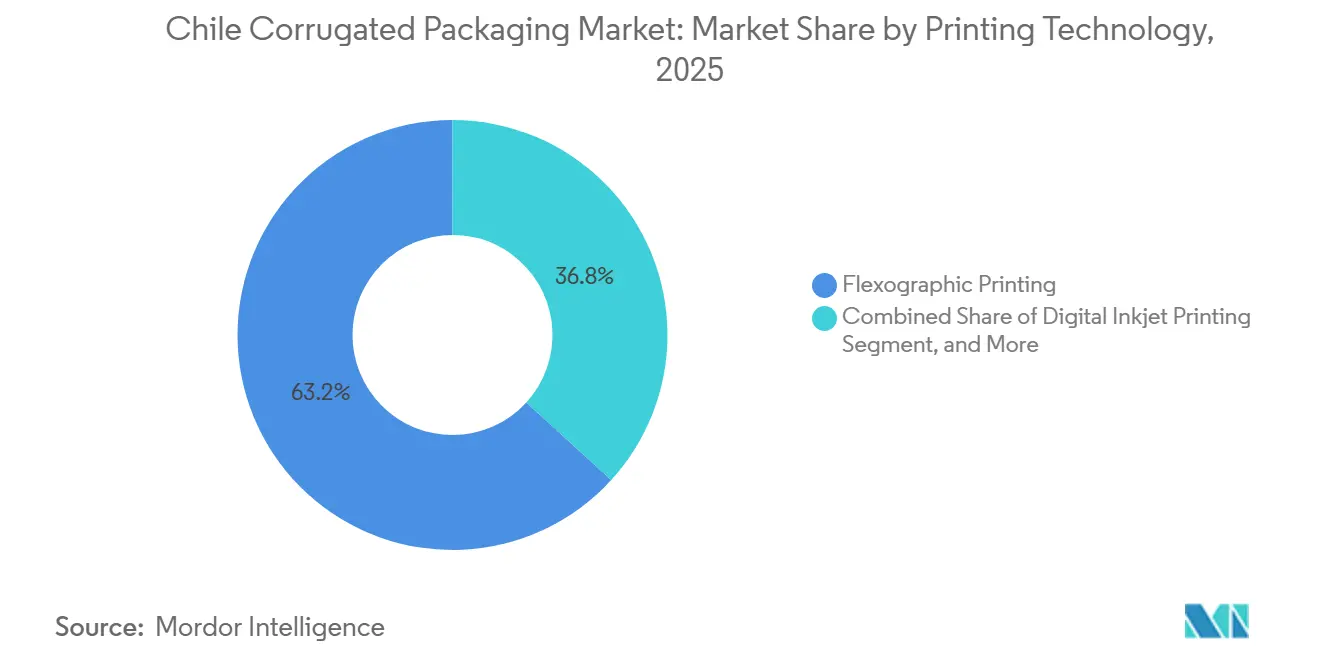

- Por tecnología de impresión, se prevé que el tamaño del mercado de empaques corrugados de Chile para el segmento de inyección de tinta digital avance a una CAGR del 5,02% hasta 2031.

- Por usuario final, los alimentos frescos y productos agrícolas capturaron el 29,26% de la participación del mercado de empaques corrugados de Chile en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Empaques Corrugados de Chile

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Volúmenes de Envíos del Comercio Electrónico | +0.80% | Santiago, Valparaíso, Concepción | Corto plazo (≤ 2 años) |

| Crecimiento del Sector de Productos Frescos Orientado a la Exportación en Chile | +0.70% | Maule, O'Higgins, Valparaíso | Mediano plazo (2-4 años) |

| Impulso Regulatorio hacia Empaques Reciclables | +0.50% | Nacional | Mediano plazo (2-4 años) |

| Preferencia del Consumidor por Materiales Sostenibles | +0.40% | Centros urbanos a nivel nacional | Largo plazo (≥ 4 años) |

| Adopción de Automatización en Líneas de Conversión de Cajas | +0.30% | Principales convertidores | Mediano plazo (2-4 años) |

| Inversiones en Resiliencia de la Cadena de Suministro tras la Pandemia | +0.20% | Nacional, expansión hacia el sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes de Envíos del Comercio Electrónico

MercadoLibre procesó más de 1 millón de paquetes por semana en 2025, con tasas de entrega en el mismo día del 15% y en menos de 48 horas del 80%, lo que impulsó la estandarización de contenedores ranurados regulares y ligeros que fluyen sin problemas a través de líneas automatizadas de selección y empaque.[1]Mercado Libre, "Nuevo centro de almacenamiento en San Pedro de la Paz," mercadolibre.com El servicio en el mismo día depende de centros regionales en Colina y San Pedro de la Paz, que multiplican las rotaciones de cajas e incrementan la demanda de cartones de flauta E de alta apilabilidad dimensionados para casilleros de paquetería. El procesamiento de 90 millones de paquetes de CorreosChile, junto con la apertura de centros de última milla en Coquimbo y Los Lagos, sostiene la demanda nacional de empaques corrugados en Chile. El comercio móvil impulsa la preferencia por tiras de apertura fácil que reducen los reempaques por devolución, lo que lleva a los convertidores a incorporar microperforación y bases de cierre automático. La visibilidad del volumen ayuda a los molinos integrados a asegurar contratos de liner a varios años, protegiéndolos de los aumentos de precios en el mercado spot.

Crecimiento del Sector de Productos Frescos Orientado a la Exportación en Chile

Chile exportó 625.208 toneladas de cerezas en 2024-25 y tiene como objetivo 670.000 toneladas en 2025-26, equivalente a aproximadamente 134 millones de cajas de cinco kilogramos destinadas principalmente a puertos chinos en travesías de 20 días. Los cartones de triple pared resistentes a la humedad con recubrimientos hidrófugos preservan la integridad estructural al 95% de humedad relativa, estimulando la demanda de grado especial dentro del mercado de empaques corrugados de Chile. Las uvas de mesa añaden 62,2 millones de cajas de 8,2 kg al año, cada una con gráficos varietales vívidos que la inyección de tinta digital puede producir sin planchas. Los convertidores ubican corrugadoras cerca de los huertos de Maule para reducir el flete, reforzando las economías de clúster regional. Los códigos de barras de trazabilidad requeridos por la Aduana de China exigen impresión de datos variables en línea, lo que impulsa las instalaciones de inyección de tinta.

Impulso Regulatorio hacia Empaques Reciclables

La Ley REP 20.920 obliga a los productores a alcanzar una tasa de recolección de cartón del 57% para 2026, que aumentará al 70% para 2034, con sanciones por incumplimiento que superan los USD 8 millones.[2]Sustainable Packaging Middle East and Africa, "Chile proposes regulatory changes to strengthen packaging EPR implementation," sustainabilitymea.com Las declaraciones mensuales obligatorias a través del registro de contaminantes intensifican las auditorías y elevan la prima de cumplimiento sobre la fibra reciclada documentada. Tres organizaciones de responsabilidad del productor gestionan la recolección, aunque las primeras auditorías revelaron un déficit de declaración del 45% en 2025, acelerando la demanda de convertidores que garanticen la procedencia de la fibra. El liner kraft virgen conserva nichos, pero los propietarios de marcas ahora incluyen umbrales de contenido reciclado en los documentos de licitación, incorporando profundamente las métricas circulares en la contratación en toda la industria de empaques corrugados de Chile.

Preferencia del Consumidor por Materiales Sostenibles

La Ley 21.368 exige un 15% de contenido reciclado en botellas de plástico para 2025, destacando los formatos a base de papel como sustitutos alineados con el medio ambiente. Los consumidores urbanos valoran la reciclabilidad en la acera, lo que lleva a los minoristas a cambiar de exhibidores moldeados en plástico a unidades corrugadas en el punto de venta. Los grados Liner Cordillera 100% reciclado de CMPC ofrecen a los propietarios de marcas señales de sostenibilidad en el empaque que resuenan en el punto de venta. Los videos de unboxing en redes sociales legitiman aún más la fibra sobre los plásticos, orientando incluso a las marcas de cosméticos hacia packs de regalo de flauta E laminados en litografía en el mercado de empaques corrugados de Chile.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios del Papel Recuperado | -0.40% | Nacional | Corto plazo (≤ 2 años) |

| Competencia del Empaque Plástico Flexible | -0.30% | Alimentos procesados, cuidado personal | Mediano plazo (2-4 años) |

| Cuellos de Botella Logísticos en el Sur de Chile | -0.20% | Aysén y Magallanes | Mediano plazo (2-4 años) |

| Naturaleza Intensiva en Capital de las Actualizaciones de Corrugadoras | -0.10% | Convertidores pequeños y de nivel medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Papel Recuperado

Los precios del cartón corrugado de segunda mano (OCC) en América del Sur fluctuaron considerablemente en 2024, presionando a los convertidores que carecen de plantas de reciclaje integradas. La depreciación del peso chileno encareció los costos de importación del liner kraft virgen, reduciendo los márgenes brutos. La instalación de Puente Alto de CMPC procesa 700 toneladas de fibra recuperada diariamente, amortiguando los picos de precios, aunque las plantas más pequeñas dependen de pacas spot que fluctúan mensualmente. La recuperación exigida por la REP debería aliviar la tensión de suministro, pero la clasificación municipal desigual mantiene la calidad de las pacas inconsistente, obligando a los molinos a sobrespecificar la composición o reducir la velocidad de las máquinas, lo que reduce la rentabilidad en el mercado de empaques corrugados de Chile.

Cuellos de Botella Logísticos en el Sur de Chile

Los costos de flete promedio de Aysén y Magallanes de USD 650 por kilómetro son aproximadamente un 40% superiores a los de Santiago, debido a que las poblaciones dispersas limitan los retornos de carga y las tormentas invernales retrasan los enlaces marítimos el 30% del tiempo. El Plan de Zonas Extremas del gobierno destina USD 1.600 millones para 54 proyectos, aunque la mayoría de las mejoras en carreteras y puertos solo entrarán en funcionamiento después de 2029, prolongando los altos requisitos de inventario de seguridad.[3]Chile Infrastructure Portal, "Plan de Zonas Extremas 2025-2035 project list," chileinfra.cl Los convertidores frecuentemente envían planchas planas desde Santiago y luego arman las cajas en el lugar, añadiendo etapas de manipulación que compensan el ahorro en materiales. La alta fricción logística frena el crecimiento de la demanda local y limita la porción sur del mercado de empaques corrugados de Chile.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Liner Reciclado Amplía su Ventaja

El liner reciclado capturó el 46,91% de la participación del mercado de empaques corrugados de Chile en 2025 y se proyecta que supere a los grados vírgenes con una CAGR del 4,11% hasta 2031. El sistema de circuito cerrado de CMPC abarca la recolección en la acera, la fabricación de papel y la conversión de cajas, lo que permite a la empresa internalizar el cumplimiento de la REP y monetizar la fibra dos veces. Los molinos más pequeños firman acuerdos de fibra a largo plazo con RESIMPLE, aceptando precios de pacas premium para garantizar el cumplimiento de los requisitos de documentación. El liner kraft virgen sigue siendo crucial donde la resistencia a la humedad y la fidelidad de impresión superan al costo, especialmente en las exportaciones de cerezas y salmón que utilizan recubrimientos de reemplazo de cera. Los liners de barrera especiales recubiertos con dispersiones a base de almidón están emergiendo para los exportadores de mariscos que buscan cajas de hielo libres de plástico, expandiendo incrementalmente el mercado de empaques corrugados chileno.

Los propietarios de marcas chilenos exigen cada vez más datos de evaluación del ciclo de vida en las licitaciones de adquisición, lo que impulsa a los molinos a publicar divulgaciones de carbono de la cuna a la puerta. El contenido reciclado superior al 70% gana los desempates, lo que lleva a los convertidores a reducir las hojas superiores vírgenes en favor de liners reciclados de alto brillo. Los molinos respondieron actualizando los clasificadores ópticos y las líneas de destintado para aumentar el brillo en 4 puntos, minimizando la transparencia de la tinta y permitiendo gráficos a sangre completa sin sobrelaminar con material virgen.

Por Tipo de Flauta: La Flauta E Crece Impulsada por la Optimización de la Última Milla

La flauta B mantuvo una participación del 31,61% en 2025 gracias a su equilibrio entre amortiguación y costo, aunque las tarifas dimensionales de las empresas de mensajería aceleran la CAGR del 4,56% de la flauta E al reducir la altura del cartón y el peso de envío. Los centros de microdistribución urbana favorecen los sobres de flauta E que se apilan ocho en profundidad en las bandejas de clasificación, maximizando el rendimiento de la cinta transportadora. Los convertidores adaptan las corrugadoras con sistemas de ajuste de separación por servomotor y dosificación electrónica de adhesivo para evitar el aplastamiento del papel en flautas delgadas, una inversión de capital que muchas plantas pequeñas retrasan, ampliando la brecha de servicio.

La flauta F refleja el crecimiento de la flauta E desde una base baja en cosméticos premium y cajas de auriculares de realidad virtual que exigen laminación litográfica de calidad fotográfica. La flauta C sigue siendo preferida para las bandejas de exportación de productos agrícolas donde la resistencia a la compresión en apilamiento cruzado supera al ahorro de espacio. El BX Motion Pro de SUN Automation Group, capaz de alternar entre configuraciones de flauta E, B y doble pared en menos de 60 segundos, permite una programación de alta variedad sin penalizaciones por tiempo de inactividad.[4]SUN Automation Group, "BX Motion Pro product sheet," sunautomation.com Los cambios eficientes atraen a los empacadores por contrato que procesan referencias fluctuantes para bienes de consumo de alta rotación impulsados por promociones, aumentando el número total de trabajos por turno.

Por Tipo de Empaque: Los Exhibidores Aprovechan el Impulso del Omnicanal

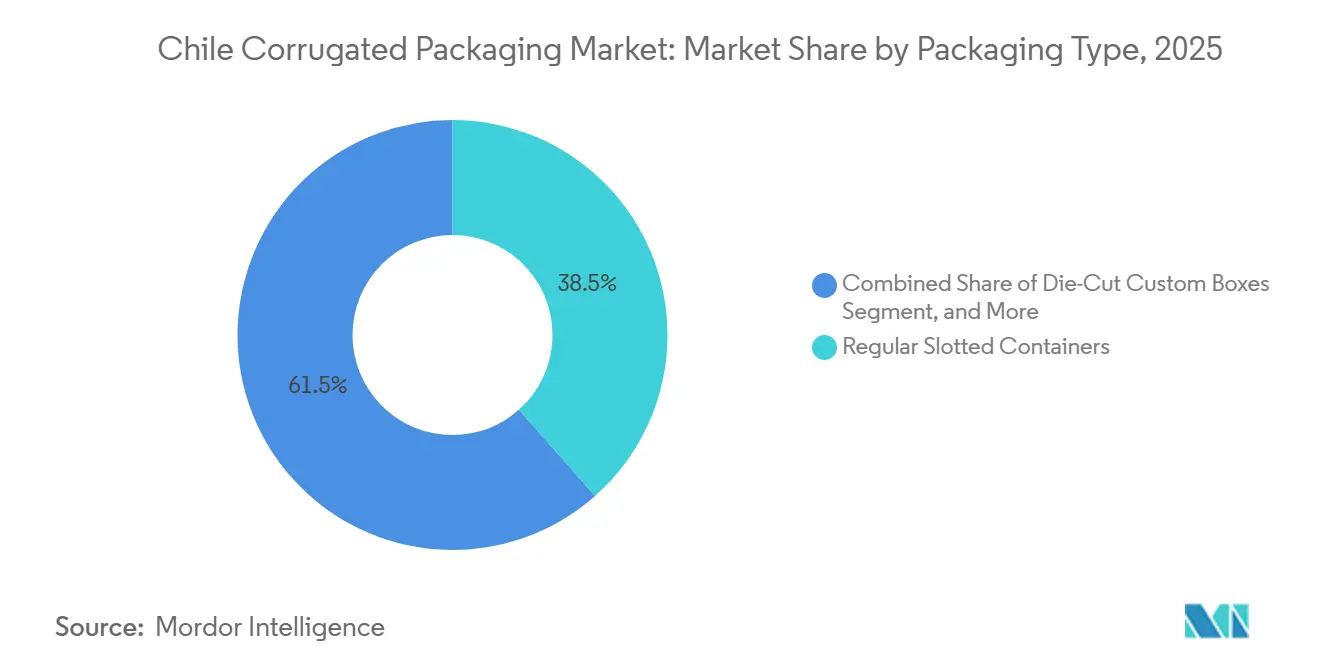

Los contenedores ranurados regulares representaron el 38,46% de la participación en 2025, anclando el volumen en productos agrícolas, industriales y de entrega de paquetes. Sin embargo, los exhibidores en el punto de venta generarán la CAGR más alta del 5,12% a medida que los supermercados adopten empaques listos para estantería que migran sin problemas del palet al extremo del pasillo. Los diseñadores de cajas integran perforaciones de apertura, lo que permite que los cartones se conviertan en contenedores de volcado instantáneo, reduciendo el tiempo de preparación de la exhibición en estantería en un 30%. Las cajas personalizadas troqueladas prosperan en cosméticos por suscripción, donde el unboxing distintivo impulsa la participación en redes sociales, justificando los mayores costos de utillaje.

Los cartones plegables se sitúan entre el cartoncillo y el corrugado, sirviendo a medicamentos de venta libre que deben mostrar los símbolos de advertencia obligatorios y las leyendas de narcóticos según la guía de la autoridad sanitaria AZ.CL de 2024. Las cajas palet de triple pared frecuentemente manejan cargas de 1 tonelada de sacos de concentrado de cobre con destino a los puertos de Antofagasta. Otros formatos, como los contenedores de productos agrícolas con canales integrados de drenaje de hielo, aparecen en la logística del salmón, subrayando el giro del mercado de empaques corrugados de Chile de las cajas plásticas a la fibra.

Por Tipo de Pared: La Triple Pared Apoya las Exportaciones de Largo Recorrido

La pared simple representó el 54,58% de los envíos en 2025 a medida que los volúmenes del comercio electrónico se dispararon, pero la triple pared avanza a una CAGR del 4,66% al asegurar las exportaciones perecederas en rutas de 28 días hacia Asia. Las cajas de triple pared de 16 mm de grosor soportan 45 ciclos de apilamiento en bodegas refrigeradas sin deformación, mitigando las pérdidas por magullamiento de cerezas valoradas en USD 130 por tonelada métrica. La doble pared sigue siendo el estándar para vinos y alimentos procesados, equilibrando costo y compresión.

Los equipos de SUN Automation procesan desde pared simple hasta triple pared en una sola línea, mejorando el tiempo de actividad de la máquina. Los recubrimientos antihumedad integrados prolongan la vida útil del cartón en contenedores de alta humedad, lo que permite a las empresas prescindir de los liners de polietileno y cumplir con la regla de reingreso del 75% de la REP. Los minoristas están pilotando ahora contenedores a granel de triple pared reutilizables que regresan plegados, lo que sugiere que los circuitos circulares posteriores podrían reducir la demanda de cajas vírgenes mientras aumentan la penetración del cartón especial.

Por Tecnología de Impresión: La Inyección de Tinta Avanza para Datos Variables

La flexografía mantuvo una participación del 63,22% en 2025, impulsada por troqueladoras rotativas que alcanzaron 12.000 hojas por hora, ofreciendo el menor costo por unidad a partir de 10.000 impresiones. La inyección de tinta digital sube a una CAGR del 5,02% a medida que la proliferación de referencias, las campañas estacionales y la trazabilidad de la REP impulsan la impresión variable. Los cabezales de inyección de tinta digital de cuatro colores de un solo paso ahora pueden integrarse junto a los módulos flexográficos, lo que permite a los convertidores aplicar gráficos base y luego sobreimprimir códigos QR serializados en una sola pasada.

La laminación litográfica sigue siendo el estándar para perfumes de lujo y electrónica boutique, aunque su tiempo de preparación disuade las tiradas cortas. La serigrafía ocupa un nicho en contracción para tintas metálicas opacas en exhibidores promocionales. La línea de crédito de CORFO para actualizaciones de Industria 4.0 reembolsa hasta el 40% del gasto de capital en prensas digitales, acelerando la adopción entre las plantas de nivel medio y ampliando la oferta de servicios dentro del mercado de empaques corrugados de Chile.

Por Industria de Usuario Final: Los Centros de Distribución del Comercio Electrónico Lideran el Crecimiento

Los alimentos frescos y productos agrícolas representaron el 29,26% de los ingresos de 2025, proporcionando a las corrugadoras cargas base estables vinculadas a la cosecha que garantizan una utilización de planta cercana al 90% durante los meses pico. Los centros de distribución del comercio electrónico, sin embargo, registran la CAGR más rápida del 5,94%, impulsados por la expansión de USD 135 millones de MercadoLibre en Colina, que duplica el espacio de almacén a 200.000 m² a finales de 2026. La ropa, la pequeña electrónica y los nutracéuticos fluyen a través de clasificadores automatizados que exigen sobres de precisión compatibles con los montadores robóticos.

Los alimentos procesados y las bebidas mantienen un crecimiento de un solo dígito medio vinculado al crecimiento de la población y los cambios de canal hacia tiendas de club. Los productos eléctricos requieren insertos ensamblados sin espuma fabricados con corrugado troquelado, alineándose con los objetivos nacionales de reducción de plásticos. Los emprendedores de cuidado personal despliegan cajas de suscripción con barniz de alto brillo y co-branding con influenciadores, impulsando la demanda de flauta E laminada en litografía. El volumen farmacéutico es limitado, aunque la mayor regulación de serialización orienta los pedidos hacia convertidores con capacidad de inyección de tinta, añadiendo trabajos rentables de tiradas cortas a los programas de prensa.

Análisis Geográfico

La Región Metropolitana de Santiago, Valparaíso y O'Higgins concentran más de dos tercios de la demanda del mercado de empaques corrugados de Chile, combinando densidad de población, acceso portuario y clústeres agroindustriales. Maule aporta el 42,9% de la superficie de cerezas, generando volúmenes pico de cajas cada cosecha de noviembre a febrero. La descentralización del cumplimiento está desplazando los flujos de cajas hacia el sur; el centro de MercadoLibre en San Pedro de la Paz permite la entrega en el mismo día para 1 millón de compradores, fomentando el empaque personalizado de tiradas cortas cerca de los huertos de Bío-Bío.

Los centros mineros del norte en Antofagasta y Atacama añaden tráfico voluminoso de productos químicos y repuestos, aunque el largo transporte desde los molinos de Santiago infla el costo de entrega, lo que invita a plantas de cajas in situ adjuntas a las fundiciones. El sur de Aysén y Magallanes sigue limitado por tarifas de flete un 40% superiores a los niveles centrales y retrasos en los envíos relacionados con el clima del 30%, lo que restringe la penetración del mercado de empaques corrugados de Chile a pesar de la demanda de las piscifactorías de salmón. El Plan de Carreteras del Gobierno 2025-2035 promete 235 km de pavimentación de la Carretera Austral y una expansión de USD 37 millones del Puerto Chacabuco, pero los fabricantes de cajas anticipan un alivio mínimo antes de 2029, manteniendo así la dependencia de las plantas centrales que envían planchas planas.

Los productores integrados se concentran cerca de los flujos de reciclaje de Puente Alto y las corrugadoras de Lampa para maximizar la rotación de la fibra recuperada. Sin embargo, los incentivos provinciales podrían catalizar alimentadores de hojas satélite en Araucanía, diversificando las bases de activos y mejorando la capacidad de respuesta a medida que los volúmenes del comercio electrónico con destino al sur aumentan.

Panorama Competitivo

Tres grupos verticalmente integrados, CMPC, Smurfit Westrock y Forestal y Papelera Concepción, dominan la mayor parte del mercado de empaques corrugados chileno. CMPC opera 260.000 toneladas de papel corrugado, 520.000 toneladas de cartoncillo y procesa 700 toneladas de fibra recuperada diariamente, lo que permite un control de la cuna al cartón. La unidad de América del Sur de Smurfit Westrock registró ventas netas de USD 2.100 millones y un margen del 23% en 2025 tras cerrar 600.000 toneladas de capacidad global de alto costo y obtener USD 400 millones en sinergias. Forestal y Papelera Concepción se centra en contenedores especiales para productos agrícolas, aprovechando los vínculos regionales con los agricultores.

La salida de International Paper en 2026 abrió un espacio que Corrupac aprovechó rápidamente, operando ahora plantas en Graneros, Pudahuel y San Bernardo, escalando para desafiar a los titulares en cartones listos para estantería. Los convertidores más pequeños enfrentan actualizaciones de capital para inyección de tinta y troqueladoras con servomotores; muchos se orientan hacia exhibidores de nicho en el punto de venta e insertos de comercio electrónico de tiradas cortas, donde el servicio supera a la escala.

La I+D se centra en recubrimientos de barrera para reemplazar los cartones de productos agrícolas encerados y ganar cuentas de salmón y uva. CMPC pilota grados de triple pared hidrófugos, mientras que Smurfit WestRock prueba barreras de dispersión a base de almidón que son repulpables y se alinean con los umbrales de la REP. La capacidad de cumplimiento diferencia a los proveedores; los molinos integrados rastrean la procedencia de las pacas a través de módulos de cadena de bloques, que las organizaciones de responsabilidad del productor reconocen durante las auditorías, dándoles ventaja en las licitaciones sobre los competidores no integrados.

Líderes de la Industria de Empaques Corrugados de Chile

Empresas CMPC S.A.

Smurfit Westrock plc

International Paper Company

Mondi plc

Georgia-Pacific LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Corrupac de Coipsa cerró la adquisición de la planta de Graneros de International Paper tras la aprobación antimonopolio, consolidando la capacidad regional y ampliando su presencia a cinco corrugadoras.

- Febrero de 2026: El Ministerio del Medio Ambiente emitió propuestas para optimizar la ejecución de la REP, abordando la desalineación de capacidad y la ineficiencia en la contratación antes de la estricta aplicación de 2026.

- Febrero de 2026: Smurfit Westrock reportó ventas netas de USD 2.100 millones en América del Sur para 2025 con un margen EBITDA ajustado del 23%, citando la captura de sinergias y la racionalización de capacidad.

- Noviembre de 2025: MercadoLibre lanzó un centro regional de 30.000 referencias en San Pedro de la Paz para habilitar la entrega en el mismo día para 1 millón de usuarios del centro-sur.

Alcance del Informe del Mercado de Empaques Corrugados de Chile

El informe del Mercado de Empaques Corrugados de Chile abarca un análisis exhaustivo de los materiales corrugados a base de fibra y polímeros utilizados para el contenido, la protección y el transporte de mercancías en diversos sectores industriales y minoristas. El mercado se refiere a la industria que produce tableros multicapa, que consisten típicamente en un medio acanalado intercalado entre liners, diseñados para proporcionar altas relaciones resistencia-peso y resistencia al aplastamiento para el empaque secundario y terciario.

El Informe del Mercado de Empaques Corrugados de Chile está Segmentado por Material (Liner Kraft Virgen, Liner Reciclado, Medio Corrugado, Flauta Semiquímica y Otros Materiales), Tipo de Flauta (Flauta A, Flauta B, Flauta C, Flauta E y Flauta F), Tipo de Empaque (Contenedores Ranurados Regulares, Cajas Personalizadas Troqueladas, Cartones Plegables, Exhibidores en el Punto de Venta, Cajas Palet y Otros Tipos de Empaque), Tipo de Pared (Pared Simple, Doble Pared, Triple Pared y Cara Simple), Tecnología de Impresión (Impresión Flexográfica, Impresión por Inyección de Tinta Digital, Laminación Litográfica, Serigrafía y Otras Tecnologías de Impresión), Industria de Usuario Final (Alimentos Procesados, Alimentos Frescos y Productos Agrícolas, Bebidas, Productos Eléctricos, Cuidado Personal y Cosméticos, Centros de Distribución del Comercio Electrónico, Productos Farmacéuticos y Otras Industrias de Usuario Final). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Liner Kraft Virgen |

| Liner Reciclado |

| Medio Corrugado |

| Flauta Semiquímica |

| Otros Materiales |

| Flauta A |

| Flauta B |

| Flauta C |

| Flauta E |

| Flauta F |

| Contenedores Ranurados Regulares |

| Cajas Personalizadas Troqueladas |

| Cartones Plegables |

| Exhibidores en el Punto de Venta |

| Cajas Palet |

| Otros Tipos de Empaque |

| Pared Simple |

| Doble Pared |

| Triple Pared |

| Cara Simple |

| Impresión Flexográfica |

| Impresión por Inyección de Tinta Digital |

| Laminación Litográfica |

| Serigrafía |

| Otras Tecnologías de Impresión |

| Alimentos Procesados |

| Alimentos Frescos y Productos Agrícolas |

| Bebidas |

| Productos Eléctricos |

| Cuidado Personal y Cosméticos |

| Centros de Distribución del Comercio Electrónico |

| Productos Farmacéuticos |

| Otras Industrias de Usuario Final |

| Por Material | Liner Kraft Virgen |

| Liner Reciclado | |

| Medio Corrugado | |

| Flauta Semiquímica | |

| Otros Materiales | |

| Por Tipo de Flauta | Flauta A |

| Flauta B | |

| Flauta C | |

| Flauta E | |

| Flauta F | |

| Por Tipo de Empaque | Contenedores Ranurados Regulares |

| Cajas Personalizadas Troqueladas | |

| Cartones Plegables | |

| Exhibidores en el Punto de Venta | |

| Cajas Palet | |

| Otros Tipos de Empaque | |

| Por Tipo de Pared | Pared Simple |

| Doble Pared | |

| Triple Pared | |

| Cara Simple | |

| Por Tecnología de Impresión | Impresión Flexográfica |

| Impresión por Inyección de Tinta Digital | |

| Laminación Litográfica | |

| Serigrafía | |

| Otras Tecnologías de Impresión | |

| Por Industria de Usuario Final | Alimentos Procesados |

| Alimentos Frescos y Productos Agrícolas | |

| Bebidas | |

| Productos Eléctricos | |

| Cuidado Personal y Cosméticos | |

| Centros de Distribución del Comercio Electrónico | |

| Productos Farmacéuticos | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de empaques corrugados de Chile?

El tamaño del mercado de empaques corrugados de Chile está valorado en USD 772,90 millones en 2026 y se proyecta que alcance USD 903,80 millones en 2031.

¿Qué segmento crece más rápido dentro del sector de empaques corrugados de Chile?

Los centros de distribución del comercio electrónico se expanden a una CAGR del 5,94% hasta 2031 debido al rápido crecimiento de los paquetes y los nuevos almacenes regionales.

¿Por qué el liner reciclado está ganando participación en Chile?

Los estrictos objetivos de la REP, los compromisos corporativos de sostenibilidad y los sistemas de recuperación integrados están orientando la elección de materiales hacia grados de alto contenido reciclado.

¿Cómo gestionan los convertidores chilenos las tiradas de impresión cortas?

Muchos han añadido módulos de inyección de tinta digital que reducen la preparación a menos de un minuto y permiten gráficos de datos variables sin planchas.

¿Qué desafíos logísticos afectan al sur de Chile?

Las poblaciones dispersas, el clima adverso y la infraestructura vial limitada elevan los costos de flete aproximadamente un 40% por encima de los niveles de Santiago, ralentizando la penetración del mercado.

¿Qué regulaciones influyen más en el diseño de empaques en Chile?

La Ley REP 20.920 impulsa la reciclabilidad, mientras que las normas de etiquetado de la autoridad sanitaria dictan los detalles específicos del diseño del empaque secundario farmacéutico.

Última actualización de la página el: