Tamaño y Participación del Mercado de Embalaje Corrugado de Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

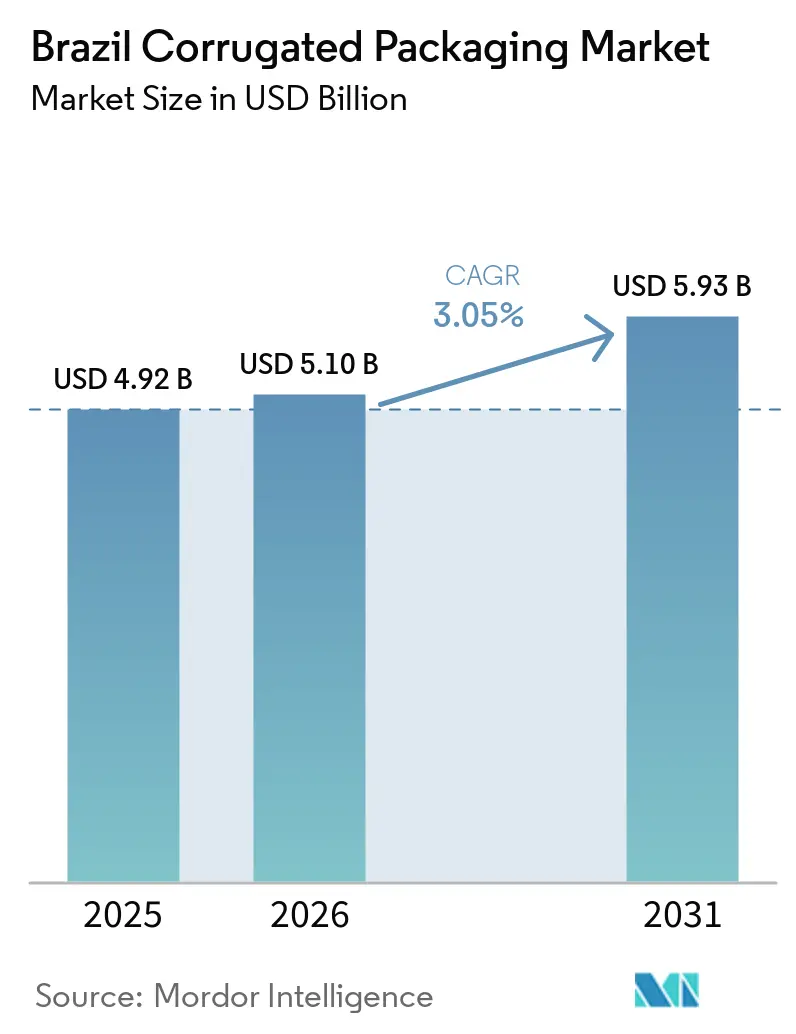

| Tamaño del mercado en el año base (2025) | 4.92 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.10 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalaje Corrugado de Brasil por Mordor Intelligence

Se espera que el tamaño del mercado de embalaje corrugado de Brasil crezca de USD 5.100 millones en 2026 a USD 5.930 millones en 2031, a una CAGR del 3,05% durante el período 2026-2031. Las ciudades de nivel medio están impulsando cambios estructurales a medida que los centros de cumplimiento de comercio electrónico fuera del eje São Paulo-Río capturan el crecimiento de paquetes, lo que obliga a los convertidores a rediseñar los centros de distribución. Las expansiones de capacidad en el complejo Puma II de Klabin y en la planta de Três Barras de Smurfit WestRock sustentan la seguridad del suministro, aunque la escasez de papel recuperado y la volatilidad de los precios de la pulpa mantienen los costos impredecibles. La adopción de embalajes listos para estantería por parte de las cadenas de supermercados modernas, junto con los incentivos fiscales para la infraestructura de reciclaje bajo la Lei 14.260/21, está reformando las elecciones de materiales. Al mismo tiempo, las exportaciones de productos frescos en cadena de frío están generando una demanda especializada de formatos de triple pared resistentes a la humedad, mientras que las prensas de inyección de tinta digital están redefiniendo la economía de las tiradas cortas.

Conclusiones Clave del Informe

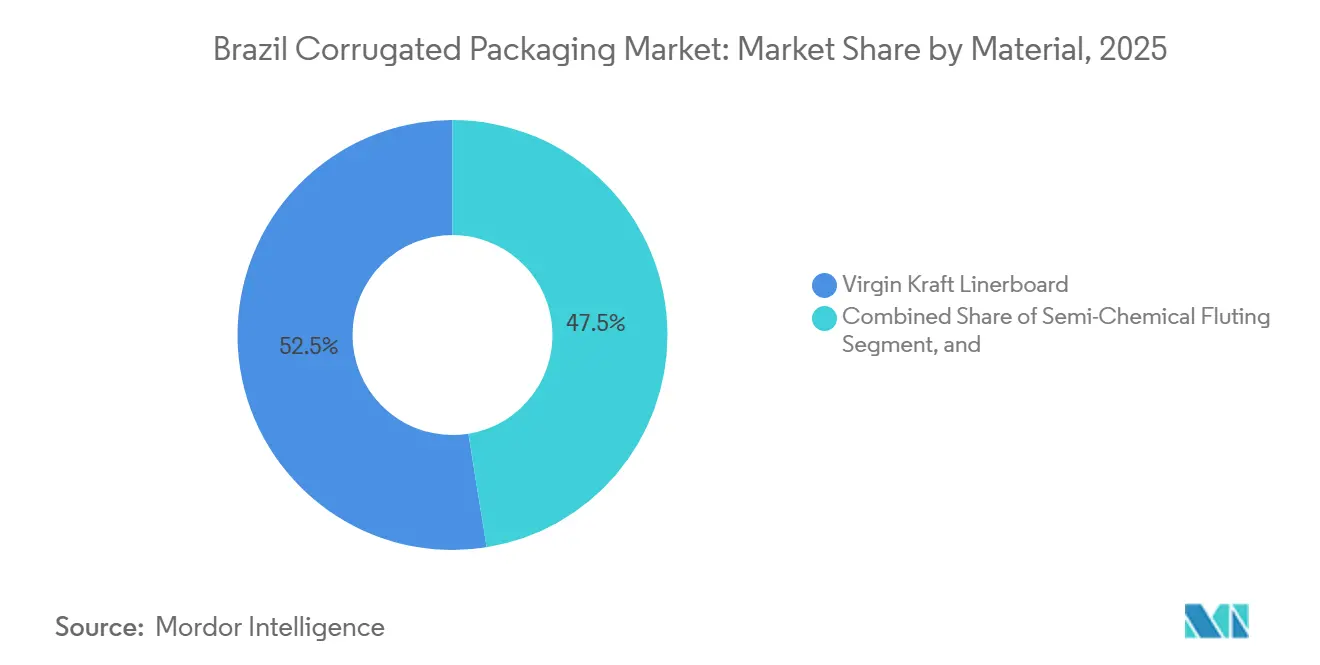

- Por material, el liner de kraft virgen capturó el 52,54% de la participación del mercado de embalaje corrugado de Brasil en 2025.

- Por tipo de flauta, se prevé que el tamaño del mercado de embalaje corrugado de Brasil para el segmento de flauta E avance a una CAGR del 5,12% hasta 2031.

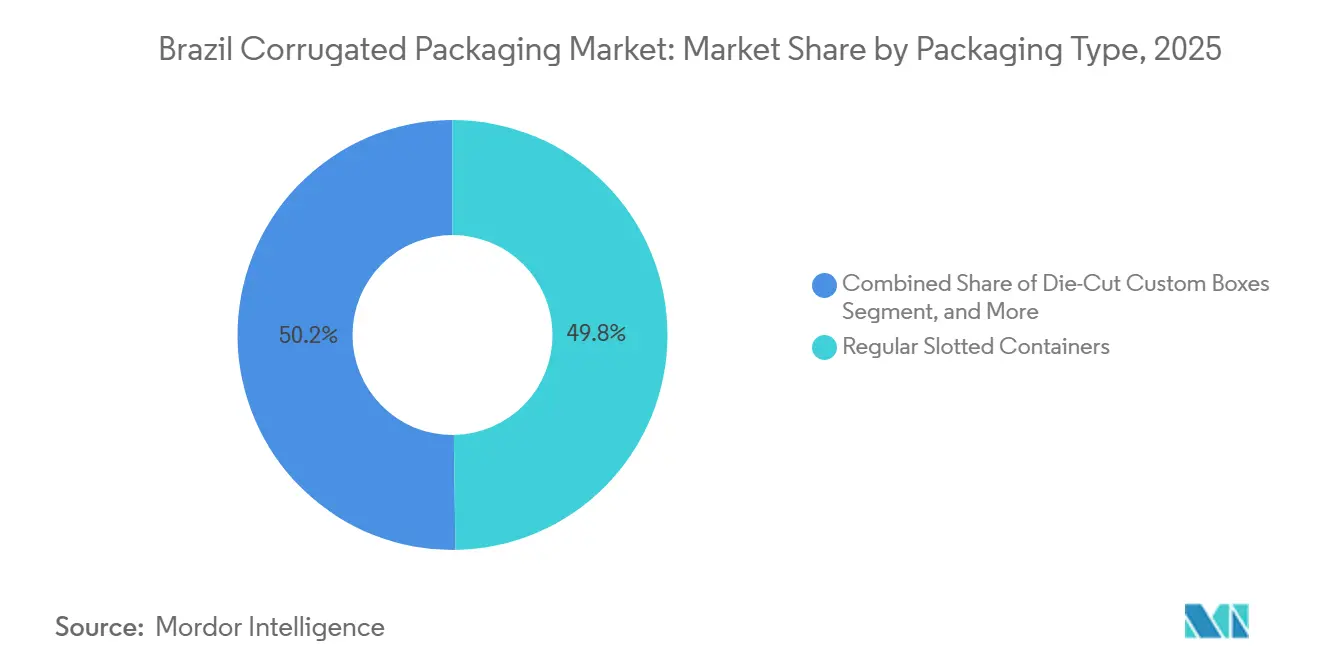

- Por tipo de embalaje, los contenedores ranurados regulares capturaron el 49,78% de la participación del mercado de embalaje corrugado de Brasil en 2025.

- Por tipo de pared, se prevé que el tamaño del mercado de embalaje corrugado de Brasil para el segmento de doble pared avance a una CAGR del 5,84% hasta 2031.

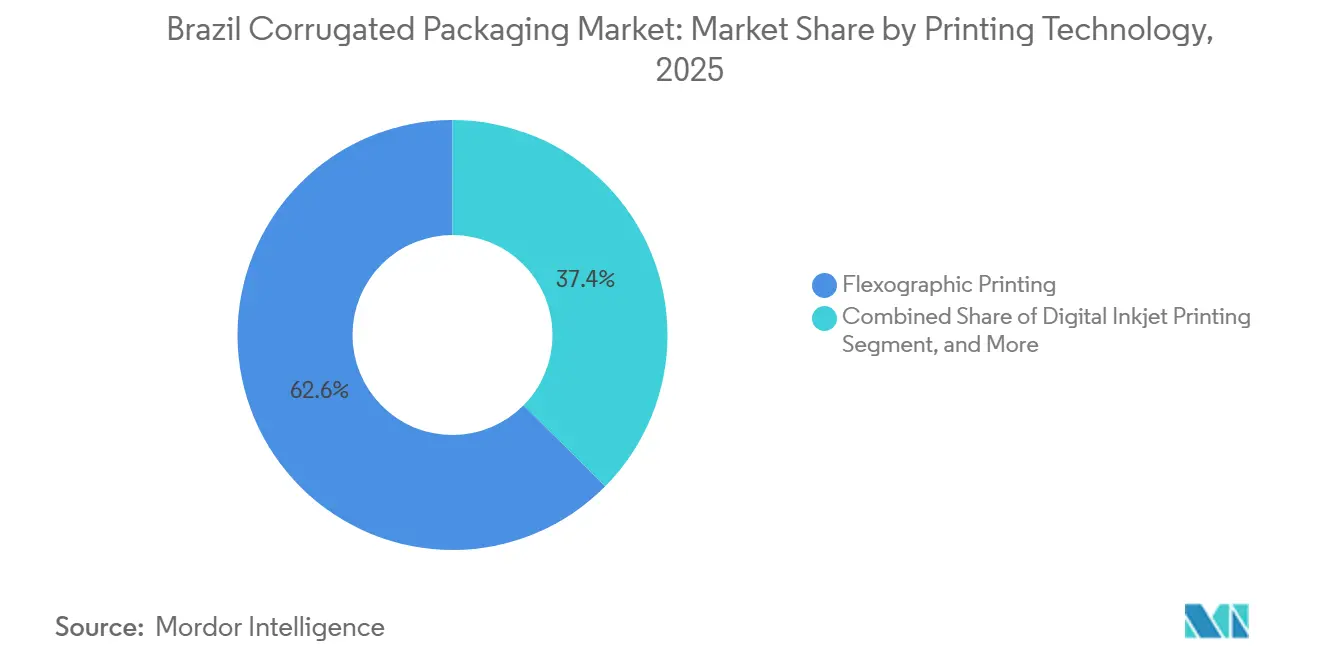

- Por tecnología de impresión, la impresión flexográfica capturó el 62,58% de la participación del mercado de embalaje corrugado de Brasil en 2025.

- Por industria de usuario final, se prevé que el tamaño del mercado de embalaje corrugado de Brasil para el segmento de centros de cumplimiento de comercio electrónico avance a una CAGR del 5,91% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Embalaje Corrugado de Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Volúmenes de Pedidos de Comercio Electrónico en Ciudades Brasileñas de Nivel Medio | +0.9% | Sureste y Sur, con ganancias tempranas en Curitiba, Belo Horizonte, Porto Alegre y Brasília | Mediano plazo (2-4 años) |

| Rápidas Adiciones de Capacidad en el Complejo Puma II de Klabin | +0.7% | Nacional, con producción concentrada en Paraná y distribución en el Sureste y Sur | Corto plazo (≤ 2 años) |

| Creciente Adopción de Embalajes Listos para Estantería por Cadenas de Supermercados Modernos | +0.5% | Centros urbanos del Sureste (São Paulo, Río de Janeiro), expandiéndose al Sur y Centro-Oeste | Mediano plazo (2-4 años) |

| Incentivos Fiscales Gubernamentales para el Uso de Fibra Reciclada (Lei 14.260/21) | +0.4% | Nacional, con mayor adopción en las regiones Sureste y Sur | Largo plazo (≥ 4 años) |

| Cambio de los Propietarios de Marcas hacia Gráficos Premium en Exhibidores Corrugados | +0.3% | Sureste y Sur, concentrado en los clústeres minoristas de São Paulo y Curitiba | Mediano plazo (2-4 años) |

| Expansión de la Cadena de Frío para Exportaciones de Productos Frescos | +0.3% | Corredores de exportación del Sur (Paraná, Santa Catarina, Rio Grande do Sul) y Noreste (Bahía, Pernambuco) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes de Pedidos de Comercio Electrónico en Ciudades Brasileñas de Nivel Medio

Las pequeñas y medianas empresas en Curitiba, Belo Horizonte y otras ciudades de nivel medio generaron el 77% del crecimiento de las ventas en línea de 2025, redistribuyendo los flujos de paquetes fuera de São Paulo.[1]Loggi, "Análisis del Crecimiento del Comercio Electrónico: Pequeñas y Medianas Empresas en Ciudades Brasileñas de Nivel Medio," loggi.com Los convertidores respondieron abriendo almacenes satélite que aumentan las necesidades de capital de trabajo, mientras que las cajas de flauta E más ligeras ayudan a minimizar el flete por peso dimensional. La limitada capacidad de reciclaje local obliga a una mayor dependencia del kraft virgen, lo que ajusta el suministro en los centros de exportación y subraya la fragilidad de las materias primas. La tendencia posiciona al comercio electrónico para superar la demanda del comercio minorista tradicional en 2028 y acelera la adopción de la impresión digital para gráficos personalizados.

Rápidas Adiciones de Capacidad en el Complejo Puma II de Klabin

Las líneas MP27 y MP28 de Klabin añadieron 910.000 toneladas por año de capacidad de kraft virgen a mediados de 2023, convirtiendo a Brasil en el mayor centro integrado de liner.[2]Klabin S.A., "Actualización de la Inversión en el Complejo Puma II," Relaciones con Inversores, ri.klabin.com.br La integración vertical protege a Klabin de la volatilidad de la fibra recuperada, pero ata a la empresa a un modelo de costos fijos elevados que necesita una utilización superior al 85% para la estabilidad de los márgenes. La ubicación de la planta en Paraná acorta las distancias de transporte a los clústeres automotrices y de electrodomésticos que demandan cajas de triple pared de kraft virgen, otorgando a Klabin una ventaja estratégica en fletes. Los competidores que carecen de una escala similar enfrentan una erosión de participación a menos que igualen la capacidad o se orienten hacia nichos de materiales reciclados.

Creciente Adopción de Embalajes Listos para Estantería por Cadenas de Supermercados Modernos

Carrefour y Grupo Pão de Açúcar expandieron sus tiendas rápidamente en 2025, adoptando formatos listos para estantería que reducen drásticamente la manipulación en tienda y aceleran la rotación de inventario en medio de presiones inflacionarias. El diseño requiere tolerancias dimensionales estrictas, tiras de apertura troqueladas y gráficos vívidos, lo que lleva a los convertidores a invertir en troqueladoras rotativas y flujos de trabajo de preimpresión digital. La adopción comenzó en los establecimientos de alto costo laboral de São Paulo y Río, pero se está extendiendo a nivel nacional a medida que las cadenas regionales modernizan sus estrategias de merchandising. Los convertidores más grandes con equipos de diseño integrados ganan participación, mientras que las pequeñas empresas enfrentan obstáculos para la actualización de equipos.

Incentivos Fiscales Gubernamentales para el Uso de Fibra Reciclada (Lei 14.260/21)

El estatuto canaliza casi USD 94 millones anuales hacia la recolección y clasificación, reduciendo la volatilidad de las materias primas y estrechando las brechas de costo entre el kraft virgen y el reciclado en las redes formales de residuos. Los proyectos del Sureste y Sur capturan la mayor parte de los fondos porque cumplen con estrictos umbrales de cumplimiento, mientras que los municipios del Noreste tienen dificultades con la documentación y no acceden a las subvenciones. La mejora en la calidad del papel recuperado se alinea con los mandatos de la ISO 14001 impuestos por los compradores multinacionales, proporcionando a los convertidores un impulso de demanda impulsado por el cumplimiento normativo. Sin embargo, la adopción regional desigual prolonga la fragmentación del suministro y mantiene inestables los precios del liner reciclado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Precios de la Pulpa de Liner de Kraft Vinculada a las Fluctuaciones Cambiarias | -0.6% | Nacional, aguda en el Sur y Sureste orientados a la exportación | Corto plazo (≤ 2 años) |

| Cuellos de Botella Logísticos en los Puertos de Santos y Paranaguá | -0.4% | Corredores de exportación del Sur y Sureste | Mediano plazo (2-4 años) |

| Escasez Estructural de Papel Recuperado de Alta Calidad | -0.3% | Nacional, grave en el Noreste y Centro-Oeste | Largo plazo (≥ 4 años) |

| Creciente Digitalización que Reduce los Volúmenes de Impresión en Puntos de Venta | -0.2% | São Paulo, Río de Janeiro, Belo Horizonte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios de la Pulpa de Liner de Kraft Vinculada a las Fluctuaciones Cambiarias

La pulpa de kraft de eucalipto blanqueado promedió entre USD 580 y 640 por tonelada a principios de 2025, pero la depreciación del real brasileño magnificó los picos de costos domésticos para los convertidores no integrados. Las plantas de cajas de tamaño mediano bajo contratos de precio fijo absorbieron pérdidas de margen o perdieron clientes, acelerando la consolidación hacia los gigantes verticalmente integrados. La volatilidad cambiaria también complica las estrategias de cobertura porque las primas de derivados siguen siendo prohibitivas para los actores más pequeños, reforzando las ventajas estructurales de costos de Klabin y Suzano.

Cuellos de Botella Logísticos en los Puertos de Santos y Paranaguá

Las esperas promedio de los buques superiores a cinco días a principios de 2025 inflaron los gastos de almacenamiento en cadena de frío y retrasaron las importaciones de papel recuperado, especialmente para los exportadores de productos agrícolas de Paraná. La congestión portuaria socava la confiabilidad del servicio para los pequeños convertidores sin atraque prioritario y limita la competitividad de Brasil en los mercados europeos y asiáticos de frutas. Las mejoras de infraestructura están financiadas, pero no se completarán hasta 2027, lo que mantiene la logística como un lastre de crecimiento a mediano plazo para la demanda de embalaje orientada a la exportación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Dominio del Kraft Virgen Oculta la Fragilidad de las Materias Primas

El liner de kraft virgen capturó el 52,54% del tamaño del mercado de embalaje corrugado de Brasil en 2025, porque los propietarios de marcas priorizan la alta resistencia al estallido y las superficies de impresión superiores para aplicaciones de electrónica, cosméticos y venta minorista premium. Se proyecta que el fluting semiquímico se expanda a una CAGR del 4,66% hasta 2031, beneficiándose del rendimiento de amortiguación en bienes industriales pesados y cadenas de suministro automotrices regionales. Los volúmenes de liner reciclado siguen limitados por el suministro, ya que el crecimiento de la recolección doméstica de papel recuperado se queda atrás de la demanda del comercio electrónico a pesar de los incentivos de la Lei 14.260/21 que mejoran la infraestructura principalmente en regiones urbanizadas. Los recubrimientos especiales que ofrecen resistencia a la humedad están ganando aceptación entre los exportadores de productos frescos que apuntan a cadenas de frío europeas y asiáticas, aunque siguen siendo un nicho debido a los mayores costos de formulación.

El complejo Puma II de Klabin reconfiguró la dinámica competitiva al añadir 910.000 toneladas por año de capacidad virgen, aunque su éxito aún depende de la demanda sostenida de plantas de electrodomésticos y automóviles que insisten en grados vírgenes para embalajes de triple pared. Los productores independientes de liner reciclado se concentran alrededor de los flujos de residuos de São Paulo, pero ahora enfrentan picos de costos por la congestión portuaria y las fluctuaciones cambiarias que afectan al papel recuperado importado, erosionando su ventaja de precio. La proximidad geográfica de las plantas de kraft virgen a las plantaciones de eucalipto en Paraná y Santa Catarina refuerza un sesgo de producción orientado al sur que reduce el flete hacia los parques industriales de rápido crecimiento. Con el tiempo, las mejores redes de reciclaje rural podrían nivelar los costos, pero hasta entonces los convertidores navegarán un panorama de suministro bifurcado que vincula la elección de materiales a la región y al caso de uso final.

Por Tipo de Flauta: La Flauta E Gana Terreno en el Comercio Electrónico

La flauta C retuvo el 45,82% de la participación de mercado en 2025 porque su perfil de 4 mm equilibra la resistencia al apilamiento con la eficiencia de materiales para la logística de alimentos procesados y bebidas. Se prevé que la flauta E, de apenas 1,6 mm de grosor, registre una CAGR del 5,12% a medida que los transportistas de comercio electrónico buscan ahorros en peso dimensional y paquetes más ligeros que circulan por los concurridos centros urbanos. Los productores que cambian a flautas más delgadas deben readaptar las corrugadoras, optimizar las recetas de almidón y adoptar sistemas de cuchillas de alta precisión para mantener la planitud del cartón, inversiones que desafían desproporcionadamente a las plantas más pequeñas con maquinaria más antigua. Los perfiles más delgados también invitan a gráficos mejorados porque las imágenes de alta resolución se imprimen limpiamente en las superficies más suaves de la flauta E, lo que impulsa instalaciones como la prensa digital EFI Nozomi C18000 Plus de Mazurky que permite campañas de tirada corta y regionalizadas.

Los gerentes de almacén en el segmento de alimentos procesados aún prefieren la flauta C porque los cartones se apilan de forma más segura en palés que permanecen semanas dentro de los centros de distribución, mientras que las marcas de cuidado personal y los minoristas de moda en línea migran rápidamente a la flauta E más ligera para reducir los costos de flete. La flauta F, aún más delgada a 0,75 mm, compite directamente con el cartón plegable en cosméticos, pero exige una corrugación de precisión y aún no ha superado los obstáculos económicos para su adopción a gran escala. La creciente cartera de flautas obliga a los fabricantes de cartones integrados a gestionar los cambios de cuchillas, la complejidad del inventario y los diferentes flujos de trabajo de impresión, mientras protegen el rendimiento de aplastamiento durante la húmeda temporada de lluvias de Brasil.

Por Tipo de Embalaje: Las Cajas Personalizadas Troqueladas Capturan la Diferenciación de Marca

Los contenedores ranurados regulares representaron el 49,78% de los envíos de 2025, dominando los alimentos básicos procesados gracias a su compatibilidad con las empacadoras automáticas de cajas y el menor uso de cartón. Se proyecta que las cajas personalizadas troqueladas crezcan a una CAGR del 5,17% hasta 2031, a medida que los propietarios de marcas monetizan cada vez más el "momento de desempaque" y demandan estructuras que funcionen como exhibidores en el punto de venta, particularmente en los segmentos de belleza en línea y electrónica. Los híbridos listos para estantería que se abren en bandejas de exhibición difuminan las definiciones tradicionales y requieren que los convertidores dominen el troquelado rotativo, la flexografía multicolor y las herramientas de cambio rápido para atender tanto pedidos de alta tirada como de tirada corta de los minoristas nacionales. Los cartones plegables mantienen su posición en artículos compactos de cuidado personal, aunque la ventaja de resistencia del corrugado y su capacidad para soportar cargas más pesadas están erosionando esa frontera.

La demanda de cajas troqueladas premium se concentra en São Paulo y Curitiba, donde residen los equipos de marketing multinacionales, lo que alienta a los convertidores a incorporar diseñadores estructurales internos y pruebas digitales para acortar los ciclos de concepto a estantería. En contraste, las zonas agrícolas del interior y las pymes con restricciones de efectivo aún optan por contenedores ranurados regulares estándar para contener los costos de flete y herramientas, preservando el volumen pero entregando márgenes más bajos. La ventaja competitiva radica en dominar los cambios rápidos de troqueles y los flujos de trabajo de preimpresión digital que permiten a los convertidores atender tanto los programas de estantería de supermercados como las cajas de edición limitada para influenciadores sin inflar el inventario ni volver obsoletas las planchas.

Por Tipo de Pared: El Crecimiento de la Doble Pared Señala la Demanda Industrial

Las configuraciones de pared simple representaron el 55,26% de la participación en 2025, sustentando los paquetes de comercio electrónico, los envíos de cuidado personal y los bienes de consumo de rápida rotación que priorizan la eficiencia de materiales y el ahorro postal. Los formatos de doble pared están en camino de expandirse a una CAGR del 5,84% a medida que los fabricantes de piezas automotrices, electrodomésticos y exportadores agrícolas buscan mayor resistencia a la compresión para el manejo con montacargas y los caminos accidentados del interior de Brasil. La triple pared sigue siendo un formato especializado para los exportadores de mango, cítricos y aguacate que necesitan recubrimientos resistentes a la humedad y una capacidad de carga dinámica de 900 kg, pero los convertidores que pueden laminar tres telas se benefician de pedidos de mayor margen y bajo volumen. El corrugado de cara simple, utilizado principalmente como láminas de amortiguación e insertos de tapa final, tiene una participación marginal, pero proporciona a los convertidores una vía de entrada a las operaciones de troquelado de valor añadido.

La recuperación industrial en los clústeres de la región Sur ha renovado la demanda de cartones de doble pared que pueden apilarse bajo alto torque en sistemas de estanterías altas y sobrevivir a los trayectos multimodales hacia puertos plagados de congestión. La producción de estos cartones pesados requiere corrugadoras con secciones de placa caliente más anchas, líneas de pegamento más gruesas e inspección de calidad mejorada, lo que eleva los requisitos de capital más allá del alcance de muchos pequeños independientes. Dado que los usuarios de doble pared frecuentemente especifican revestimientos de kraft virgen para garantizar la resistencia al estallido, los actores integrados de pulpa y caja capturan una ventaja en materias primas, consolidando aún más la concentración del mercado en formatos pesados de alta gama.

Por Tecnología de Impresión: La Inyección de Tinta Digital Disrumpe la Economía de las Tiradas Cortas

Las prensas flexográficas retuvieron el 62,58% de la participación en 2025 gracias a su velocidad incomparable y bajo costo en tiradas superiores a 10.000 metros lineales que dominan los programas de cajas para bebidas, alimentos procesados e industriales. La inyección de tinta digital está preparada para crecer a una CAGR del 5,18% porque elimina los costos de planchas y comprime los tiempos de entrega, siendo económicamente viable para promociones específicas por región, co-branding con influenciadores y embalajes de regalo personalizados en tiradas tan bajas como 500 unidades. La litografía laminada mantiene su posición en gráficos de ultra alta calidad para cosméticos de lujo y licores premium, pero la resolución de 1.200 ppp de la impresión digital reduce la brecha de calidad al tiempo que reduce drásticamente los gastos de herramientas. Los flujos de trabajo híbridos que combinan la preimpresión digital con la flexografía de postimpresión están emergiendo a medida que los convertidores exploran los puntos de cruce que equilibran la velocidad con la flexibilidad artística.

La instalación de la EFI Nozomi de Mazurky validó la viabilidad comercial de la impresión digital en Brasil al alcanzar un rendimiento de 75 m/min y ejecutar cinco cambios de diseño en un solo turno, una hazaña imposible en las prensas basadas en planchas. A medida que mejora la durabilidad de los cabezales de inyección de tinta y cae el costo por metro cuadrado, el umbral de cruce de longitud de tirada entre la flexografía y la impresión digital se extenderá mucho más allá de las 3.000 unidades, amenazando a las líneas flexográficas más antiguas que tienen dificultades con los cambios frecuentes. Los convertidores que aún amortizan activos heredados evalúan estrategias de doble inversión que superponen celdas digitales sobre las líneas de conversión existentes, aunque la escasez de capital y técnicos crea barreras para las empresas más pequeñas.

Por Industria de Usuario Final: Los Centros de Cumplimiento de Comercio Electrónico Lideran el Crecimiento

Los alimentos procesados representaron el 30,14% de la participación del mercado de embalaje corrugado de Brasil en 2025, reflejando el masivo consumo doméstico y las cadenas de suministro optimizadas en torno al empacado de cajas de contenedores ranurados regulares de alta velocidad. Se prevé que los centros de cumplimiento de comercio electrónico se expandan a una CAGR del 5,91% porque plataformas como Mercado Livre amplían las bases de vendedores hacia ciudades de nivel medio, aumentando la demanda de cajas ligeras con tiras de apertura que facilitan las devoluciones y se alinean con las especificaciones de los clasificadores de paquetes. Los exportadores de productos frescos y bebidas dependen de cartones de doble y triple pared diseñados para la humedad del almacenamiento en frío, mientras que las marcas eléctricas y de cuidado personal demandan gráficos de calidad fotográfica para reducir las necesidades de embalaje secundario. Los transportistas farmacéuticos cumplen con las normas de evidencia de manipulación de la Agência Nacional de Vigilância Sanitária (ANVISA) que favorecen los fondos de cierre rápido preengomados y las tintas a base de agua resistentes a productos químicos.

Los proveedores de componentes automotrices e industriales en Paraná y Santa Catarina prefieren la doble pared de alta resistencia para cigüeñales, motores y subconjuntos enviados por carreteras accidentadas hacia los puertos, pagando precios premium por insertos diseñados que reducen las reclamaciones por daños. Los comercializadores de cosméticos y cuidado personal en São Paulo encargan cajas de edición limitada impresas digitalmente para coincidir con campañas de influenciadores, demostrando que los gráficos de alta calidad y los plazos de entrega ajustados pueden generar márgenes que superan a los cartones de alimentos procesados básicos en un 15-20%.[3]Agência Nacional de Vigilância Sanitária (ANVISA), "Requisitos de Embalaje con Evidencia de Manipulación," anvisa.gov.br A medida que cada segmento de usuario final busca atributos distintos de rendimiento y marca, los convertidores diversifican sus carteras de sustratos y activos de impresión para protegerse contra la ciclicidad de la demanda.

Análisis Geográfico

Las regiones Sureste y Sur de Brasil generaron colectivamente cerca de tres cuartas partes de la producción nacional de corrugado en 2025, reflejando la co-localización de capacidad de pulpa, mercados de consumo e infraestructura de carreteras principales. La densa red de convertidores independientes de São Paulo abastece la base minorista metropolitana, aunque la creciente congestión portuaria en Santos infla los costos de flete y alarga los tiempos de entrega para los transportistas de productos frescos orientados a la exportación. Las plantas de la región Sur en Paraná y Santa Catarina aprovechan las distancias de transporte más cortas hacia los clientes industriales y los exportadores agrícolas, pero aún dependen de esos mismos puertos congestionados para el tráfico de contenedores de salida, exponiendo a los convertidores a interrupciones de horario que socavan las métricas de entrega a tiempo.

Ciudades de nivel medio como Curitiba, Belo Horizonte y Porto Alegre han emergido como centros secundarios de demanda de corrugado porque los centros de cumplimiento de comercio electrónico en estos municipios registraron un crecimiento de volumen de paquetes de tres dígitos durante 2025. Los convertidores están, por tanto, construyendo almacenes satélite dentro de un radio de 250 kilómetros de estos centros, una medida que reduce los tiempos de tránsito de última milla pero eleva los requisitos de capital de trabajo a través de un mayor inventario de productos terminados. Aunque estas ciudades se benefician de carreteras pavimentadas y suministro eléctrico confiable, sus redes de reciclaje más delgadas restringen la disponibilidad de papel recuperado, lo que obliga a una mayor dependencia de los grados de kraft virgen y contribuye a las disparidades regionales en los precios de las materias primas.

La región Noreste, que abarca Bahía, Pernambuco y Ceará, sigue siendo estructuralmente desatendida a pesar de representar el 27% de la población de Brasil y una creciente participación en las exportaciones de frutas con destino a Europa y Asia. Los convertidores locales típicamente operan corrugadoras de pared simple más pequeñas que carecen del equipo para producir cartones de doble o triple pared resistentes a la humedad que demandan los exportadores de cadena de frío, lo que obliga a los empacadores a abastecerse de cajas en São Paulo o Paraná con una prima de flete del 15-20%. Los convertidores que apuntan a esta oportunidad de espacio en blanco deben sopesar los obstáculos logísticos, los limitados grupos de mano de obra calificada y el acceso desigual a los incentivos de reciclaje de la Lei 14.260/21 que actualmente se concentran en los corredores más industrializados del Sur y Sureste.

Panorama Competitivo

El mercado de embalaje corrugado de Brasil está moderadamente concentrado, con Klabin, Smurfit WestRock e International Paper anclando un nivel integrado que controla una participación significativa de la capacidad de pulpa, liner y cajas. El complejo Puma II de Klabin con 910.000 toneladas por año y su nueva planta Piracicaba II refuerzan colectivamente el liderazgo de la empresa en los grados de kraft virgen, permitiendo un servicio preferencial a los fabricantes de equipos originales de electrodomésticos y automotrices que exigen alta resistencia al estallido. La expansión de USD 150 millones de Smurfit WestRock en Três Barras subraya un impulso agresivo para capturar los volúmenes de comercio electrónico y embalaje listo para estantería de la región Sur, mientras que las opciones estratégicas de International Paper están en proceso de cambio en medio de la propuesta de adquisición pendiente de Suzano por USD 15.000 millones.

Los convertidores regionales como Trombini, Ibema y Papirus explotan la proximidad a los cinturones agrícolas y las bases de clientes más pequeñas ofreciendo iteraciones de diseño rápidas, ciclos de pedido más cortos y soporte posventa localizado que los gigantes integradores a veces pasan por alto.[4]Smurfit WestRock, "Anuncio de Expansión de la Planta de Três Barras," smurfitkappa.com Estas empresas invierten cada vez más en prensas de inyección de tinta digital y troqueladoras rotativas de alta velocidad para defender posiciones de nicho en exhibidores de tirada corta y alta calidad gráfica demandados por las marcas de cosméticos y cuidado personal. Sin embargo, su limitado poder de negociación para la pulpa de kraft y el papel recuperado, combinado con el aumento de los costos de planchas y energía, comprime los márgenes durante los picos de precios de materias primas, lo que impulsa empresas conjuntas selectivas para el abastecimiento de fibra.

La adopción tecnológica se está convirtiendo en la principal cuña competitiva a medida que los convertidores evalúan flujos de trabajo híbridos que combinan la velocidad flexográfica con la flexibilidad digital. Los primeros adoptantes como Mazurky han demostrado que la inyección de tinta digital de un solo paso y alta resolución puede satisfacer las necesidades de personalización de los propietarios de marcas de comercio electrónico mientras mantiene un rendimiento compatible con la producción a escala media. La certificación ISO 14001 es ahora un criterio de acceso para los compradores multinacionales, favoreciendo a las organizaciones más grandes con equipos formales de sostenibilidad, aunque los incentivos de reciclaje de la Lei 14.260/21 están gradualmente empoderando a las plantas más pequeñas de liner reciclado para competir en credenciales ambientales.

Líderes de la Industria de Embalaje Corrugado de Brasil

Klabin S.A.

Smurfit Westrock plc

International Paper Company

Suzano S.A.

Mondi plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Klabin reportó un EBITDA de 2025 de BRL 7.848 millones (USD 1.470 millones), anticipando una mayor producción de papel en 2026 a medida que aumenta la utilización de Puma II.

- Enero de 2026: Loggi reveló que las pymes en ciudades de nivel medio generaron el 77% del crecimiento de las ventas de comercio electrónico de 2025, lo que llevó a los convertidores a reubicar los nodos de inventario.

- Mayo de 2025: Smurfit WestRock confirmó una inversión de USD 150 millones para ampliar la capacidad de la planta de Três Barras y actualizar las líneas flexográficas para formatos listos para estantería.

- Marzo de 2025: Klabin inauguró la planta Piracicaba II, añadiendo 240.000 toneladas por año de kraftliner y medio corrugado para fortalecer la cobertura del Sureste.

Alcance del Informe del Mercado de Embalaje Corrugado de Brasil

El informe del Mercado de Embalaje Corrugado de Brasil abarca un análisis exhaustivo de los materiales corrugados a base de fibra y polímeros utilizados para el contenido, la protección y el transporte de mercancías en diversos sectores industriales y minoristas. El mercado se refiere a la industria que produce tableros multicapa, que típicamente consisten en un medio acanalado intercalado entre liners, diseñados para proporcionar altas relaciones resistencia-peso y resistencia al aplastamiento para el embalaje secundario y terciario.

El Informe del Mercado de Embalaje Corrugado de Brasil está Segmentado por Material (Liner de Kraft Virgen, Liner Reciclado, Medio Corrugado, Fluting Semiquímico y Otros Materiales), Tipo de Flauta (Flauta A, Flauta B, Flauta C, Flauta E y Flauta F), Tipo de Embalaje (Contenedores Ranurados Regulares, Cajas Personalizadas Troqueladas, Cartones Plegables, Exhibidores en el Punto de Compra, Cajas de Palé y Otros Tipos de Embalaje), Tipo de Pared (Pared Simple, Doble Pared, Triple Pared y Cara Simple), Tecnología de Impresión (Impresión Flexográfica, Impresión por Inyección de Tinta Digital, Litografía Laminada, Serigrafía y Otras Tecnologías de Impresión), Industria de Usuario Final (Alimentos Procesados, Alimentos Frescos y Productos Agrícolas, Bebidas, Productos Eléctricos, Cuidado Personal y Cosméticos, Centros de Cumplimiento de Comercio Electrónico, Productos Farmacéuticos y Otras Industrias de Usuario Final) y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Liner de Kraft Virgen |

| Liner Reciclado |

| Medio Corrugado |

| Fluting Semiquímico |

| Otros Materiales |

| Flauta A |

| Flauta B |

| Flauta C |

| Flauta E |

| Flauta F |

| Contenedores Ranurados Regulares |

| Cajas Personalizadas Troqueladas |

| Cartones Plegables |

| Exhibidores en el Punto de Compra |

| Cajas de Palé |

| Otros Tipos de Embalaje |

| Pared Simple |

| Doble Pared |

| Triple Pared |

| Cara Simple |

| Impresión Flexográfica |

| Impresión por Inyección de Tinta Digital |

| Litografía Laminada |

| Serigrafía |

| Otras Tecnologías de Impresión |

| Alimentos Procesados |

| Alimentos Frescos y Productos Agrícolas |

| Bebidas |

| Productos Eléctricos |

| Cuidado Personal y Cosméticos |

| Centros de Cumplimiento de Comercio Electrónico |

| Productos Farmacéuticos |

| Otras Industrias de Usuario Final |

| Por Material | Liner de Kraft Virgen |

| Liner Reciclado | |

| Medio Corrugado | |

| Fluting Semiquímico | |

| Otros Materiales | |

| Por Tipo de Flauta | Flauta A |

| Flauta B | |

| Flauta C | |

| Flauta E | |

| Flauta F | |

| Por Tipo de Embalaje | Contenedores Ranurados Regulares |

| Cajas Personalizadas Troqueladas | |

| Cartones Plegables | |

| Exhibidores en el Punto de Compra | |

| Cajas de Palé | |

| Otros Tipos de Embalaje | |

| Por Tipo de Pared | Pared Simple |

| Doble Pared | |

| Triple Pared | |

| Cara Simple | |

| Por Tecnología de Impresión | Impresión Flexográfica |

| Impresión por Inyección de Tinta Digital | |

| Litografía Laminada | |

| Serigrafía | |

| Otras Tecnologías de Impresión | |

| Por Industria de Usuario Final | Alimentos Procesados |

| Alimentos Frescos y Productos Agrícolas | |

| Bebidas | |

| Productos Eléctricos | |

| Cuidado Personal y Cosméticos | |

| Centros de Cumplimiento de Comercio Electrónico | |

| Productos Farmacéuticos | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de embalaje corrugado de Brasil y la tasa de crecimiento prevista?

El mercado se sitúa en USD 5.100 millones en 2026 y se proyecta que alcance USD 5.930 millones en 2031, expandiéndose a una CAGR del 3,05%.

¿Qué segmento de usuario final se espera que crezca más rápido hasta 2031?

Se prevé que los centros de cumplimiento de comercio electrónico registren el mayor crecimiento, avanzando a una CAGR del 5,91% a medida que el comercio minorista en línea se expande hacia ciudades de nivel medio.

¿Cómo están influyendo los incentivos de la Lei 14.260/21 en las elecciones de materiales del sector?

El financiamiento respaldado por impuestos mejora la recolección de papel recuperado, reduciendo las brechas de costo entre los grados reciclados y vírgenes, aunque los beneficios siguen concentrados en las regiones Sur y Sureste.

¿Por qué los cartones de doble y triple pared están ganando terreno en el Sur?

Los exportadores automotrices, de electrodomésticos y agrícolas en Paraná y Santa Catarina requieren mayor resistencia a la compresión para sobrevivir los largos trayectos en camión y los prolongados tiempos de espera en puertos congestionados.

¿Qué cambio tecnológico está afectando más a la economía de la impresión corrugada de tirada corta?

Las prensas de inyección de tinta digital de alta velocidad eliminan los costos de planchas y permiten tiradas rentables de menos de 1.000 unidades, atendiendo al embalaje personalizado de comercio electrónico y a las promociones regionales.

¿Dónde existen oportunidades geográficas de espacio en blanco para nueva capacidad de corrugado?

Los corredores de exportación de cadena de frío del Noreste y las ciudades de nivel medio como Belo Horizonte y Porto Alegre carecen de suministro local suficiente, ofreciendo puntos de entrada atractivos para los convertidores con activos flexibles.

Última actualización de la página el: