Tamanho e Participação do Mercado de Colágeno da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

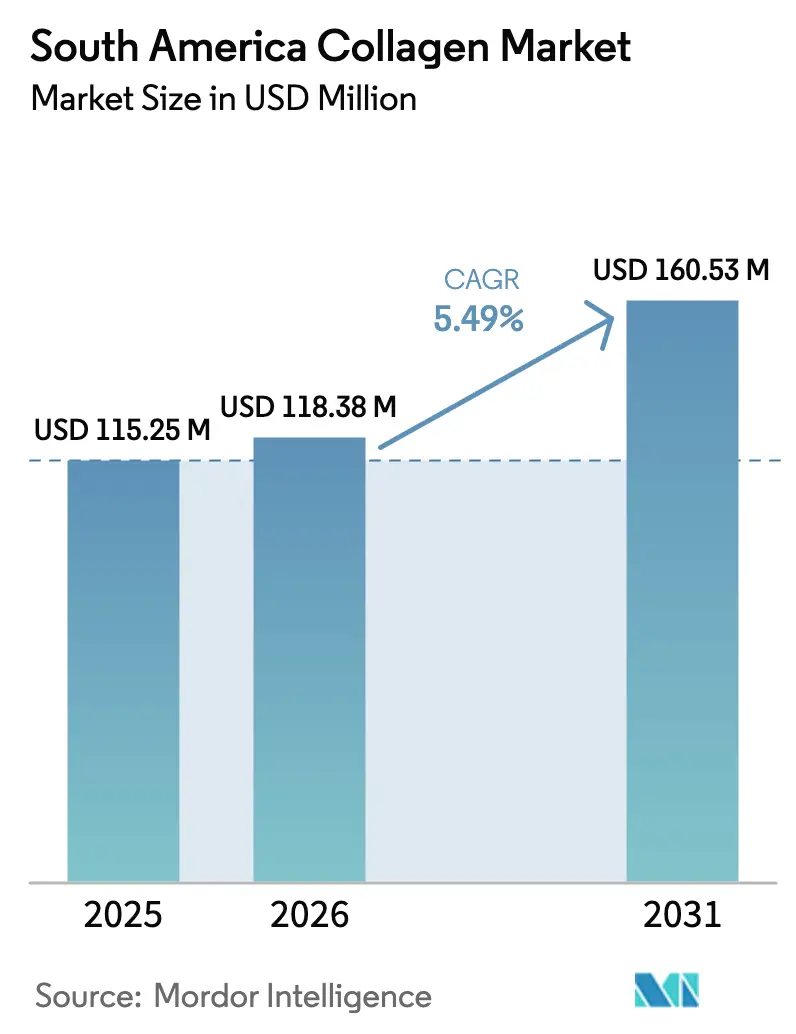

| Tamanho do mercado no ano base (2025) | 115.25 Milhões de dólares |

| Tamanho do Mercado (2026) | 118.38 Milhões de dólares |

| Tamanho do Mercado (2031) | 160.53 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.49% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Colágeno da América do Sul por Mordor Intelligence

O tamanho do mercado de colágeno da América do Sul é avaliado em USD 118,38 milhões em 2026, crescendo a partir do valor de USD 115,25 milhões em 2025, e previsto para atingir USD 160,53 bilhões até 2031, a um CAGR de 5,49% no período 2026-2031. Esse crescimento se apoia na base dominante de processamento de bovinos do Brasil, no crescente pipeline de subprodutos da aquicultura regional e na demanda urbana por alimentos funcionais, nutricosméticos e terapias regenerativas. Os participantes do mercado aproveitam a abundância de couros, ossos e peles de peixes, ao mesmo tempo em que ampliam a capacidade de hidrólise enzimática e secagem por atomização para fornecer peptídeos de baixo peso molecular a marcas globais. O perfil tarifário favorável do Brasil, a alta penetração das redes sociais e o posicionamento de suplementos liderado por médicos aceleram os lançamentos de produtos, enquanto a convergência regulatória do MERCOSUL reduz o atrito de conformidade transfronteiriça. Empreendimentos conjuntos estratégicos, como a Nextida, consolidam ainda mais a expertise em processamento, deixando espaço para novos entrantes ágeis se diferenciarem por meio de alegações de sustentabilidade e validação clínica. Em conjunto, o mercado de colágeno sul-americano continua a transitar de exportações de gelatina a granel para aplicações de consumo e médicas de maior valor agregado.

Principais Conclusões do Relatório

- Por fonte, o colágeno de base animal capturou 65,21% da participação do mercado de colágeno da América do Sul em 2025, enquanto o colágeno marinho registra o CAGR mais rápido de 7,89% até 2031.

- Por forma, os formatos em pó detinham 78,12% do tamanho do mercado de colágeno da América do Sul em 2025; o colágeno líquido lidera o crescimento com CAGR de 7,22% até 2031.

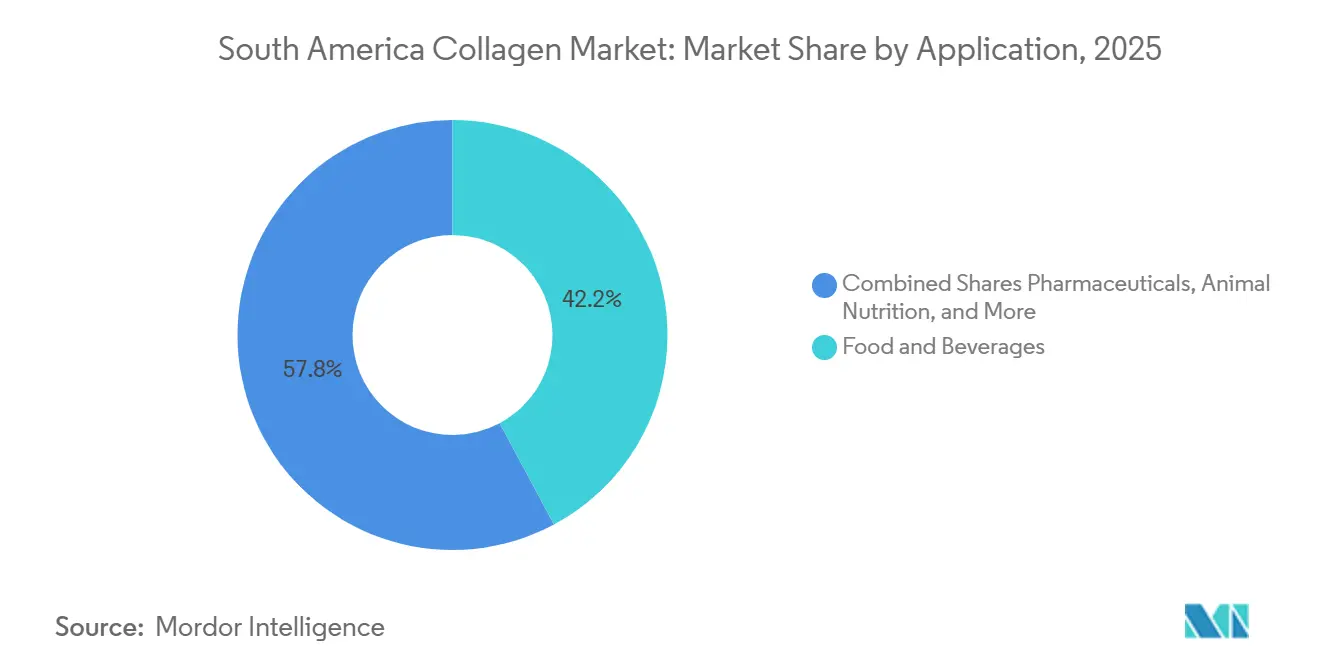

- Por aplicação, alimentos e bebidas lideraram com 42,18% da receita em 2025, enquanto cosméticos e cuidados pessoais expandiram ao CAGR líder de 7,01% até 2031.

- Por geografia, o Brasil gerou 35,68% da receita de 2025, enquanto a Argentina registrou o maior CAGR de 6,62% para 2026–2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Colágeno da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~)% Impacto nas Previsões de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Demanda por Alimentos e Bebidas Funcionais Ricos em Proteínas | +1.2% | Brasil (centros urbanos), Argentina (Buenos Aires, Córdoba), Chile | Médio prazo (2-4 anos) |

| Adoção Crescente de Suplementos Nutracêuticos à Base de Colágeno | +1.0% | Brasil, Argentina, Uruguai | Médio prazo (2-4 anos) |

| Expansão do Foco em Cosméticos e Cuidados Pessoais em Ativos Antienvelhecimento | +0.9% | Brasil (São Paulo, Rio de Janeiro), Argentina (Buenos Aires) | Curto prazo (≤ 2 anos) |

| Abundância de Subprodutos Bovinos e de Peixes Reduzindo os Custos de Matéria-Prima | +0.8% | Brasil, Argentina, Uruguai, Paraguai | Longo prazo (≥ 4 anos) |

| Uso Emergente de Colágeno Injetável em Medicina Regenerativa | +0.6% | Brasil (áreas metropolitanas), Argentina (Buenos Aires) | Longo prazo (≥ 4 anos) |

| Incentivos à Bioeconomia para Valorização de Resíduos Agroindustriais | +0.5% | Brasil, Argentina, Chile | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Alimentos e Bebidas Funcionais Ricos em Proteínas

Os consumidores urbanos de São Paulo e Buenos Aires identificam cada vez mais o colágeno como uma fonte conveniente de proteína que oferece tanto densidade de macronutrientes quanto benefícios funcionais, como suporte articular e hidratação da pele. Essa tendência está alinhada com a ampla mudança latino-americana em direção à nutrição para consumo em movimento. No Brasil, o segmento de bebidas funcionais alcançou crescimento de dois dígitos, impulsionado por fabricantes que incorporam peptídeos de colágeno hidrolisado em formatos prontos para beber, voltados para profissionais com rotinas agitadas. A GELITA oferece produtos como RTE-JELLY e RTE-DRINK, que se dissolvem rapidamente em líquidos frios. Essa inovação permite que as marcas enriqueçam sucos, smoothies e bebidas esportivas sem comprometer suas qualidades sensoriais. Além das bebidas, produtos de panificação e barras de snack representam uma oportunidade crescente. Os peptídeos de colágeno nesses produtos não apenas melhoram a textura e a retenção de umidade, mas também contribuem para o cumprimento das necessidades diárias de proteína. A marca Peptan da Rousselot, produzida em sua unidade brasileira, enfatiza a biodisponibilidade do ingrediente. Aproximadamente 57% dos peptídeos de colágeno consumidos se convertem em aminoácidos livres, enquanto 43% se transformam em di- e tripeptídeos em poucas horas. Isso posiciona o colágeno como uma fonte de proteína altamente eficiente, particularmente para nutrição esportiva e produtos substitutos de refeições. A dupla funcionalidade do colágeno, combinando propriedades de macronutriente e bioativo, o diferencia das proteínas padrão de soro de leite ou soja, sustentando seu preço premium no mercado de alimentos funcionais.

Adoção Crescente de Suplementos Nutracêuticos à Base de Colágeno

Os consumidores no Brasil e na Argentina estão adquirindo cada vez mais suplementos de colágeno por meio de farmácias e plataformas de comércio eletrônico. Esse crescimento é impulsionado principalmente por campanhas de conscientização que enfatizam os benefícios do colágeno, como melhora da elasticidade da pele, unhas mais fortes e maior conforto articular. A Eurofarma lançou seu suplemento Fortice em 2021, direcionado a mais de 400.000 médicos mensalmente. A empresa comercializa o produto de venda livre como uma solução semelhante a um medicamento prescrito para artrite e condromalácia. A Eurofarma visa gerar BRL 45 milhões (USD 9 milhões) em receita em três anos, estabelecendo um nicho no mercado doméstico brasileiro, avaliado em aproximadamente BRL 240 milhões anuais. Em fevereiro de 2024, a produtora brasileira GelcoPEP demonstrou a eficácia do colágeno hidrolisado (tipos I e III) em um ensaio clínico randomizado, simples-cego e controlado por placebo. Os participantes que consumiram 10 gramas diariamente por 180 dias relataram uma melhora de 88% na resistência das unhas e uma redução de 78% na queda de cabelo, em comparação com 47% para ambos os resultados no grupo placebo. Essa evidência clínica não apenas sustenta as alegações de marketing, mas também auxilia nas discussões de reembolso com seguradoras de saúde privadas, potencialmente acelerando a adoção entre consumidores de renda média. Em um desenvolvimento regulatório importante, a Resolução 2/2024 da Argentina, em vigor desde agosto de 2024, aprovou oficialmente o colágeno e o colágeno hidrolisado como ingredientes permitidos em suplementos alimentares sob o Código Alimentario Argentino[1]Fonte: Ministério da Agricultura do Brasil, "Exportações brasileiras de gelatina e colágeno," GOV.BR. Essa decisão resolve ambiguidades regulatórias anteriores que haviam limitado os lançamentos de produtos.

Expansão do Foco em Cosméticos e Cuidados Pessoais em Ativos Antienvelhecimento

O Brasil se consolidou como líder global ao registrar 10,6 milhões de procedimentos estéticos, incluindo tratamentos cirúrgicos e não cirúrgicos. Os produtos de beleza à base de colágeno, disponíveis tanto em formas tópicas quanto ingeríveis, tornaram-se essenciais no mercado de nutricosméticos. Marcas como Naära comercializam pós de colágeno formulados com peptídeos VERISOL, ácido hialurônico, licopeno e luteína. Esses pós, promovidos como bebidas de beleza,

afirmam combater o fotoenvelhecimento, a flacidez e as rugas com uma dose diária recomendada de 10 gramas. O VERISOL da GELITA recebeu aprovação da ANVISA para suas alegações de saúde da pele, confirmando sua eficácia com uma ingestão diária de 2,5 gramas. Essa aprovação possibilitou parcerias de co-branding com fabricantes de cosméticos. A combinação de colágeno ingerível e tópico reflete uma crescente tendência de beleza "de dentro para fora" nos mercados urbanos sul-americanos, onde os consumidores se concentram em obter benefícios sistêmicos em vez de resultados superficiais. Produtos como o AestheFill, que contém ácido poli-L-láctico (PLLA), abriram um segmento premium para dermatologistas e cirurgiões plásticos. No entanto, um estudo brasileiro de 2024 identificou 55 casos de complicações relacionadas a preenchedores de PLLA, hidroxiapatita de cálcio e policaprolactona. Isso destaca a necessidade urgente de treinamento completo dos profissionais e monitoramento rigoroso pós-comercialização, mesmo com a demanda continuando a crescer.

Uso Emergente de Colágeno Injetável em Medicina Regenerativa

A recente classificação pela ANVISA de implantes à base de colágeno e preenchedores dérmicos como dispositivos médicos de Classe IV sob a RDC 751/2022 destaca os avanços regulatórios necessários para apoiar aplicações de medicina regenerativa, incluindo arcabouços de tecidos, implantes oculares, preenchedores ósseos e selantes cirúrgicos. O portfólio MedellaPro da GELITA reflete essa mudança, apresentando gelatina de ultra-baixo endotoxina (≤10 EU/g) projetada para bioimpressão 3D e engenharia de tecidos. Essa mudança representa uma transição de gelatina de commodities para graus de alta pureza e específicos para aplicações que comandam preços premium no mercado. Em 2024, pesquisadores da Universidade de São Paulo conduziram estudos de pele regenerativa, examinando matrizes de colágeno para cicatrização de feridas e tratamentos de queimaduras[2]Fonte: Universidade de São Paulo. "Pesquisa de pele regenerativa e estudo de complicações com colágeno." usp.br. Se essas abordagens demonstrarem custo-efetividade, poderão impulsionar uma demanda institucional significativa, particularmente no sistema público de saúde do Brasil. No entanto, o segmento injetável continua a enfrentar desafios. O requisito de autorização de comercialização completa, apoiado por evidências clínicas e certificação de Boas Práticas de Fabricação, estende os prazos dos produtos para 18-24 meses.

Análise de Impacto das Restrições*

| Restrições | (~)% Impacto nas Previsões de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aprovações regulatórias rigorosas para colágeno de grau médico e alimentar | -0.7% | Brasil (jurisdição da ANVISA), Argentina (jurisdição da ANMAT) | Médio prazo (2-4 anos) |

| Alta dependência de importações para colágeno avançado | -0.5% | Argentina, Chile, Uruguai | Curto prazo (≤ 2 anos) |

| Sensibilidade ao preço entre grupos de menor renda | -0.4% | Brasil (regiões Norte e Nordeste), Argentina (mercados provinciais) | Curto prazo (≤ 2 anos) |

| Altos custos de obtenção e processamento de matérias-primas de colágeno de alta qualidade | -0.6% | Brasil, Argentina, Uruguai | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aprovações Regulatórias Rigorosas para Colágeno de Grau Médico e Alimentar

Em março de 2023, a RDC 751/2022 da ANVISA estabeleceu um sistema de classificação de risco escalonado para dispositivos médicos à base de colágeno. Produtos implantáveis ou absorvidos sistemicamente são classificados como Classe III ou IV, exigindo autorização de comercialização, dossiês técnicos detalhados, testes de biocompatibilidade e certificação de Boas Práticas de Fabricação, que devem ser verificadas por meio de auditorias presenciais. As aprovações para dispositivos de Classe III e IV permanecem válidas por 10 anos, mas devem ser renovadas com evidências clínicas atualizadas, resultando em custos recorrentes para os fabricantes. Fabricantes estrangeiros sem entidade jurídica no Brasil são obrigados a nomear um Detentor de Registro no Brasil. Essa entidade gerencia o arquivo técnico, garante a rotulagem em português e supervisiona a vigilância pós-comercialização, aumentando as responsabilidades administrativas. Em 2024, a ANMAT da Argentina simplificou os procedimentos de importação para dispositivos médicos de Classe I e II. No entanto, produtos de colágeno de maior risco ainda enfrentam longos prazos de análise de vários meses. Em novembro de 2025, a Resolução 859/2025 do Senasa revisou as definições de colágeno e gelatina para alinhá-las com os padrões da Farmacopeia Europeia e da USP. Embora essa mudança facilite a certificação de exportação, também exige que os produtores domésticos reformulem ou rerrrotulem seus produtos para atender às especificações atualizadas. Como resultado, o colágeno de grau médico agora enfrenta um atraso de 12 a 24 meses desde o desenvolvimento até a entrada no mercado, desestimulando empresas menores a buscar aplicações farmacêuticas ou de medicina regenerativa.

Altos Custos de Obtenção e Processamento de Matérias-Primas de Colágeno de Alta Qualidade

A América do Sul possui abundantes subprodutos bovinos e de peixes, mas enfrenta desafios na extração e purificação de colágeno de grau farmacêutico ou cosmético devido à disponibilidade limitada de equipamentos avançados, como sistemas de hidrólise enzimática, ultrafiltração e secagem por atomização, entre os processadores regionais. A extração de colágeno marinho de peles e escamas de peixes produz rendimentos menores por tonelada de matéria-prima em comparação com couros bovinos. Por exemplo, estudos indicam que as peles de peixe Tambatinga da aquicultura amazônica brasileira rendem apenas 35,5% de colágeno, necessitando de maior throughput de processamento para atingir viabilidade comercial. A diferença de custo entre gelatina de commodities e peptídeos de colágeno bioativos pode superar 300%, impulsionada pela necessidade de controle de peso molecular, baixos níveis de endotoxina e qualidade consistente de lote. O investimento de R$ 150 milhões (USD 30 milhões) da JBS em abril de 2024 para expandir a capacidade do frigorífico Campo Grande II para 4.400 bovinos por dia ressalta a escala necessária para gerar volumes suficientes de couro para extração de colágeno. No entanto, frigoríficos menores têm dificuldade em justificar investimentos semelhantes. O Brasil permanece dependente de importações para colágeno marinho especial e peptídeos hidrolisados. Em 2023, a fatura de importações do país atingiu USD 252,7 bilhões, com ingredientes de colágeno sujeitos a uma tarifa média de 7,86%, de acordo com o Ministério da Economia do Brasil[3]Fonte: Ministério da Economia do Brasil. "Estatísticas de comércio e dados tarifários do Brasil 2023." Gov.br.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Colágeno Marinho Avança Apesar da Dominância Bovina

Em 2025, o colágeno de base animal liderou o mercado da América do Sul, respondendo por 65,21% da receita, destacando a forte integração da região nas cadeias globais de suprimento de carne bovina e suína. Em 2024, Brasil e Argentina juntos processaram mais de 3,2 milhões de toneladas de carne bovina, gerando subprodutos como couros, ossos e tecidos conjuntivos essenciais para a extração de gelatina e colágeno. No entanto, o colágeno marinho está crescendo rapidamente, com um CAGR de 7,89%, à medida que as peles de aquicultura atraem consumidores que buscam peptídeos mais "limpos". A gelatina de peixe Tambatinga, com uma impressionante resistência Bloom de 263, comprovou sua viabilidade para gomas e cápsulas. A crescente popularidade de rótulos de sustentabilidade e dietas pescatarianas está impulsionando gastos premium em produtos marinhos, sinalizando uma perspectiva positiva para o mercado de colágeno da América do Sul.

O colágeno suíno ocupa um nicho dentro do segmento de base animal, limitado por restrições dietéticas religiosas em certos grupos de consumidores. No entanto, seu perfil valorizado de aminoácidos e resistência de gel o tornam uma opção preferida para cápsulas farmacêuticas. Em março de 2024, o Reino Unido aprovou importações de gelatina e colágeno suíno brasileiro, juntando-se a El Salvador e aos EUA, que haviam concedido aprovações anteriormente naquele ano. Esse desenvolvimento poderia desviar suprimentos para mercados internacionais de maior valor, potencialmente reduzindo a disponibilidade doméstica. O Instituto Nacional de Tecnología Agropecuaria (INTA) da Argentina avançou em um projeto de peptídeos bioativos para extrair colágeno de subprodutos de carne. Até 2025, o projeto atingiu um nível de prontidão tecnológica de 4-5, refletindo esforços do setor público para transformar subprodutos de commodities em ingredientes funcionais. Embora o preço premium do colágeno marinho — frequentemente 200-300% superior às alternativas bovinas — limite seu alcance em segmentos sensíveis ao preço, ele serve como ferramenta de diferenciação para marcas que visam consumidores urbanos abastados dispostos a pagar pela pureza e sustentabilidade percebidas.

Por Forma: Formatos Líquidos Aceleram nos Canais de Bebidas Prontas para Consumo

Em 2025, os produtos em pó lideraram o mercado de colágeno da América do Sul, respondendo por 78,12% da participação de mercado. Essa dominância foi impulsionada por suas vantagens logísticas e flexibilidade de formulação. Os peptídeos secos por atomização, por exemplo, se dissolvem instantaneamente, permitindo que padarias, confeiteiros e marcas de smoothies enriqueçam suas receitas sem alterar a textura ou a qualidade. Além disso, a facilidade de transporte desempenha um papel significativo; um tambor de 25 kg que não requer cadeia de frio é particularmente adequado para distribuição em regiões remotas da Amazônia ou dos Andes, onde manter armazenamento refrigerado é desafiador.

Por outro lado, o colágeno líquido está experimentando crescimento robusto, com um CAGR projetado de 7,22%. Esse crescimento é alimentado pela crescente demanda dos consumidores por produtos orientados à conveniência. Frascos de dose única, pré-misturados com peptídeos, vitaminas e ácido hialurônico, atendem a estilos de vida em movimento e são populares como compras por impulso em farmácias e academias. A expansão das prateleiras de bebidas funcionais destaca ainda mais uma mudança nas preferências dos consumidores, onde o apelo sensorial e a eficiência de tempo frequentemente superam o custo mais alto por unidade. Esses comportamentos evolutivos dos consumidores estão moldando as estratégias de pesquisa e desenvolvimento dos fornecedores de ingredientes no setor de colágeno da América do Sul, enfatizando a importância da inovação para atender a essas demandas.

Por Aplicação: Cosméticos Supera Produtos Farmacêuticos em Crescimento

Em 2025, o setor de alimentos e bebidas representou 42,18% da receita de aplicação de colágeno da América do Sul. Essa participação ressalta o uso extensivo de gelatina em confeitaria, sobremesas e produtos lácteos, juntamente com a crescente adoção de peptídeos de colágeno em barras de proteína, sucos enriquecidos e nutrição esportiva. A marca Peptan da Rousselot fez progressos significativos no mercado de alimentos funcionais ao fazer parcerias com mais de 300 empresas por meio de iniciativas de co-branding. Eles fornecem materiais de marketing e suporte técnico para facilitar lançamentos de produtos sem complicações. Os suplementos alimentares permanecem uma área de aplicação fundamental, com pós e cápsulas de colágeno amplamente distribuídos por farmácias, plataformas de comércio eletrônico e canais de marketing multinível. O suplemento Fortice da Eurofarma, desenvolvido para prescrições médicas, exemplifica a tendência crescente de medicalização da suplementação de colágeno no Brasil.

Cosméticos e cuidados pessoais, o segmento de crescimento mais rápido, devem crescer a um CAGR de 7,01% até 2031. Esse crescimento é impulsionado pelos 10,6 milhões de procedimentos estéticos registrados no Brasil em 2020 e pela demanda sustentada dos consumidores por produtos de beleza ingeríveis. As marcas VERISOL e QYRA da GELITA, ambas aprovadas pela ANVISA para alegações de saúde da pele, são fundamentais nas formulações nutricosméticas. Esses produtos oferecem benefícios como redução de rugas, melhora da hidratação e aumento da elasticidade com doses diárias tão baixas quanto 2,5 gramas. Em um ensaio clínico de 2024, a GelcoPEP relatou uma taxa de satisfação de 94% entre os participantes em relação à aparência do cabelo após 180 dias de suplementação com colágeno hidrolisado. Essa evidência sustenta as alegações de marketing e valida o preço premium. As aplicações farmacêuticas, incluindo preenchedores dérmicos injetáveis e arcabouços de tecidos, enfrentam desafios devido aos requisitos de dispositivo médico de Classe IV da ANVISA. No entanto, a aprovação em dezembro de 2020 do AestheFill (PLLA) estabeleceu um caminho regulatório para bioestimuladores à base de colágeno. Por fim, no menor segmento de aplicação, a nutrição animal incorpora peptídeos de colágeno em rações de aquicultura e suplementos para animais de estimação. A Marine Protein, com sede no Equador, comercializa seu PerfectDigest FPI para aves, alegando benefícios como melhora das taxas de conversão alimentar e aumento do ganho de peso diário em frangos de corte.

Análise Geográfica

Em 2025, o Brasil contribuiu com 35,68% da receita do mercado de colágeno da América do Sul, impulsionado por USD 375 milhões em exportações de gelatina e colágeno para quase 70 países, conforme relatado pelo GOV.BR. O setor de colágeno do país é apoiado por três plantas da GELITA, que empregam 350 funcionários e detêm alegações de saúde endossadas pela ANVISA, servindo como base para clusters domésticos de pesquisa e desenvolvimento. Além disso, o laboratório Amparo atualizado da Rousselot e o investimento de USD 30 milhões da JBS na expansão de seu frigorífico aumentaram significativamente a disponibilidade de matéria-prima e a capacidade de inovação, fortalecendo a cadeia de suprimentos do Brasil e posicionando-o como um ator-chave no mercado regional.

A Argentina deve liderar o mercado com um crescimento de CAGR de 6,62% até 2031, impulsionado por avanços regulatórios como a Resolução 2/2024, que legalizou o uso de colágeno em suplementos, e a Resolução 859/2025, que alinhou as definições de colágeno com as farmacopeias globais. A introdução da rastreabilidade de bovinos baseada em RFID em 2026 garantirá a procedência dos couros, consolidando ainda mais a posição da Argentina como exportador premium. Além disso, a agência de pesquisa pública INTA está ativamente pilotando tecnologias de extração de peptídeos bioativos, que devem facilitar transferências de tecnologia para empresas privadas, fomentando inovação e crescimento no setor de colágeno.

O restante da América do Sul está aproveitando acordos comerciais regionais para impulsionar o crescimento do mercado. O robusto sistema de rastreabilidade SNIG/SIRA do Uruguai garante a produção de couros de grau exportação, enquanto a planta planejada da Gelnex no Paraguai está pronta para aproveitar incentivos favoráveis ao investimento, aumentando a capacidade de produção da região. No Chile, a indústria do salmão está emergindo como um fornecedor-chave de peles marinhas para extração de peptídeos, abordando a escassez de suprimento bovino nos mercados costeiros. Essas colaborações e sinergias transfronteiriças estão aprimorando a integração do mercado de colágeno sul-americano, criando oportunidades que se estendem além das fronteiras nacionais.

Panorama regulatório

A regulamentação de colágeno na América do Sul abrange alimentos, suplementos alimentares e aplicações de dispositivos médicos de maior risco, com o Brasil e a Argentina definindo o ritmo das exigências de conformidade. No Brasil, a ANVISA regula as normas de alimentos e rotulagem e emitiu orientação técnica (junho de 2026) esclarecendo que o colágeno em bebidas não se qualifica automaticamente para alegações relacionadas a proteína, restringindo a forma como as marcas comunicam os benefícios de "proteína" e enriquecimento em bebidas prontas para consumo e funcionais.

Para conformidade comercial e industrial, o Ministério da Agricultura e Pecuária (MAPA) do Brasil aplica exigências sanitárias de importação para gelatina e colágeno comestíveis, incluindo programas de instalações alinhados às BPF, POP-PH e APPCC (com base no Codex Alimentarius) e inspeção oficial de matérias-primas de origem animal. Na Argentina, a aprovação do colágeno e do colágeno hidrolisado para suplementos alimentares sob o Código Alimentario Argentino, por meio da Resolução Conjunta 2/2024 (em vigor desde agosto de 2024), reduziu a ambiguidade anterior para formuladores de suplementos, e a Resolução 859/2025 da Senasa atualizou definições para alinhá-las aos padrões da Farmacopeia Europeia e da USP. Isso aumenta a importância da gestão de especificações e do alinhamento de rotulagem tanto para produtores nacionais quanto para exportadores.

Análise da cadeia de valor

A cadeia de valor do colágeno na América do Sul começa com subprodutos bovinos e, cada vez mais, da aquicultura (couros, ossos, tecido conjuntivo, peles e escamas de peixe) provenientes de frigoríficos e centros de processamento, com o Brasil como base central de matéria-prima e conversão. A renderização e o pré-processamento são seguidos pela extração (etapas ácido/álcali), hidrólise enzimática para produzir peptídeos, e operações de acabamento como ultrafiltração e secagem por pulverização para fornecer insumos padronizados em pó ou líquido para alimentos e bebidas, suplementos, cosméticos, produtos farmacêuticos e nutrição animal.

O processamento intermediário está concentrado entre produtores verticalmente integrados e especializados com proximidade a corredores de processamento de gado e logística de exportação estabelecida. Exemplos citados nas operações regionais incluem as atividades de colágeno e gelatina ligadas à JBS (por exemplo, Novapron+ e Genu-in, no estado de São Paulo), além de processadores dedicados como a Gelprime (Paraná) e outros especialistas brasileiros, com qualidade e acesso ao mercado moldados por certificações e autorizações (por exemplo, fiscalização do SIF/MAPA para produtos de origem animal e conformidade com a ANVISA para alegações regulamentadas). A jusante, a distribuição ocorre por meio de comerciantes de ingredientes e fornecimento B2B direto a proprietários de marcas, enquanto farmácias e comércio eletrônico fortalecem o canal nutracêutico. Programas de co-branding de empresas globais de ingredientes também apoiam a formulação, a comprovação de alegações e a comercialização mais rápida em múltiplas aplicações.

Cenário Competitivo

O mercado de colágeno sul-americano apresenta concentração média, indicando consolidação moderada. Alguns players multinacionais, juntamente com especialistas regionais e novos entrantes, exercem influência significativa. Destacando essa tendência, a Darling Ingredients e o Tessenderlo Group concordaram em dezembro de 2025 em formar o empreendimento conjunto Nextida. Essa colaboração combina USD 1,5 bilhão em receita e uma capacidade anual de 200.000 toneladas métricas em 22 instalações, incluindo plantas sul-americanas adquiridas pela Darling em 2023 por meio de sua compra de USD 1,2 bilhão da Gelnex. A mudança do setor em direção à integração vertical e economias de escala é evidente, impulsionada pela necessidade de qualidade consistente de matéria-prima, equipamentos de processamento avançados e redes de distribuição globais.

A presença da GELITA na América do Sul está ancorada em suas três plantas em Cotia, Mococa e Maringá, que coletivamente empregam aproximadamente 350 pessoas. Essas instalações permitem que a GELITA obtenha alegações de saúde da ANVISA para seus produtos, FORTIGEL e VERISOL, diferenciando assim seu portfólio com validação regulatória. Oportunidades de crescimento permanecem em áreas como valorização do colágeno marinho, colágeno de grau farmacêutico para medicina regenerativa e nutracêuticos de marca própria voltados para canais de comércio eletrônico. A inovadora planta de Jundiaí da PeptPure, que elimina a etapa intermediária de gelatina, reduz o tempo de produção em 50% e corta o consumo de água e energia pela metade, demonstrando como a inovação de processos pode disromper as estruturas de custo tradicionais.

A aquisição em outubro de 2025 pela BRF e MBRF de uma participação de 50% na Gelprime por BRL 312,5 milhões (USD 62,5 milhões), adicionando 9.000 toneladas de capacidade, destaca uma mudança estratégica. Reflete como os processadores de aves e suínos estão cada vez mais vendo o colágeno como um fluxo de receita valioso, em vez de um desafio de descarte de subprodutos. Players menores como a GelcoPEP estão aproveitando ensaios clínicos — como seu estudo de fevereiro de 2024, que demonstrou uma melhora de 88% nas unhas e uma redução de 78% na queda de cabelo após 180 dias — para construir credibilidade e estabelecer parcerias de co-branding com marcas de cosméticos. A adoção de tecnologia se concentra em hidrólise enzimática, ultrafiltração e secagem por atomização para produzir peptídeos de baixo peso molecular com alta biodisponibilidade. No entanto, a natureza intensiva em capital desses processos permanece uma barreira significativa, particularmente para produtores menores de gelatina que visam a transição de produtos de grau commodities para produtos de grau bioativo.

Líderes do Setor de Colágeno da América do Sul

Nitta Gelatin NA Inc

Gelnex B.V

PB Leiner

Gelita AG

Rousselot

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Ampliações de capacidade e movimentos de portfólio no Brasil estão criando espaço para peptídeos de maior valor e classes diferenciadas além da gelatina de commodity. A MBRF anunciou um investimento em grande escala (R$ 500 milhões, maio de 2026) para expandir a Gelprime e visar um aumento na produção de colágeno funcional e hidrolisado, indicando um impulso rumo à escala, ao desenvolvimento de produtos e a um suprimento regional mais consistente para fabricantes de alimentos, suplementos e cosméticos.

Desenvolvimentos regulatórios e de acesso ao mercado também estão remodelando as áreas de oportunidade para produtores e proprietários de marcas sul-americanos. O mecanismo SPS Brasil-UE aprovou um sistema de pré-listagem para exportadores brasileiros de gelatina e colágeno (março de 2026), reduzindo atritos para empresas que priorizam canais da UE e reforçando incentivos para sistemas de qualidade prontos para exportação. Ao mesmo tempo, as ações da ANVISA em 2026 esclareceram tanto o potencial quanto as limitações do posicionamento voltado ao consumidor: o reconhecimento de eficácia para alegações específicas de colágeno relacionadas à beleza (por exemplo, JBS Genu-in Life Skin) apoia a nutricosmética premium e as vendas conduzidas por farmácias, enquanto uma interpretação mais rigorosa da rotulagem de bebidas relacionadas a proteína leva os formuladores a misturas e caminhos de conformidade mais claros, em vez de mensagens simples de "proteína" baseadas apenas no colágeno.

Desenvolvimentos recentes do setor

- Junho de 2026: a PB Leiner (Grupo Tessenderlo) concluiu a aquisição da participação minoritária remanescente na PB Brasil Indústria e Comércio de Gelatinas Ltda, assumindo controle total de sua planta de produção de gelatina de couro bovino em Acorizal, Mato Grosso. Isso reforça o controle operacional sobre um ativo brasileiro estratégico e apoia a integração do fornecimento de gelatina e peptídeos de colágeno tanto para clientes nacionais quanto para programas de exportação.

- Dezembro de 2025: Darling Ingredients e Grupo Tessenderlo assinaram um acordo definitivo para combinar suas atividades de gelatina e colágeno, Rousselot e PB Leiner, em um novo empreendimento. A combinação traz grande escala global (22 instalações e 200.000 toneladas métricas de capacidade citadas no acordo) e fortalece o poder de negociação em abastecimento, know-how de processamento e cobertura de clientes em aplicações de nutrição, alimentos e afins farmacêuticos.

- Agosto de 2024: a Argentina emitiu a Resolução Conjunta 2/2024 para autorizar formalmente o colágeno e o colágeno hidrolisado como ingredientes para suplementos alimentares sob o Código Alimentario Argentino. Essa clarificação regulatória reduziu a incerteza de lançamento para marcas de suplementos e importadores, apoiando um desenvolvimento mais amplo de SKUs por meio de farmácias e comércio eletrônico em todo o país.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para esta metodologia, o mercado sul-americano de colágeno é definido como o valor dos ingredientes de colágeno vendidos para aplicações de uso final na região, captado nos níveis de vendas de fabricante para distribuidor e reportado em USD.

Exclusões de escopo: excluímos produtos de consumo finais em que o colágeno é apenas um entre muitos ingredientes e o preço de venda é dominado pela marca e pelas margens de varejo.

Visão geral da segmentação

- Por Fonte

- Base Animal

- Base Marinha

- Por Forma

- Pó

- Líquido

- Por Aplicação

- Alimentos e Bebidas

- Suplementos Alimentares

- Cuidados Pessoais e Cosméticos

- Produtos Farmacêuticos

- Nutrição Animal

- Por Geografia

- Brasil

- Argentina

- Restante da América do Sul

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para mapear os fatores de demanda por colágeno em toda a América do Sul e estabelecer faixas de entrada realistas antes de conversarmos com participantes do setor. Consultamos fontes públicas como escritórios nacionais de estatística, portais aduaneiros e de comércio que publicam séries de importação e exportação, sites de órgãos reguladores de alimentos e saúde, e periódicos revisados por pares sobre proteínas e ingredientes funcionais. Também analisamos apresentações a investidores, relatórios anuais e fichas de especificação de produtos para entender a composição do portfólio e a lógica típica de precificação.

Onde a divulgação financeira era limitada, assinaturas pagas que agregam dados financeiros e notícias de empresas foram usadas principalmente para verificar cruzadamente a direção das receitas e eventos de expansão, e um banco de dados de embarques de importação e exportação foi usado seletivamente para verificar a consistência dos fluxos comerciais das principais categorias de colágeno. Essas fontes ajudaram a evitar o uso de alegações isoladas, ancorando as premissas a sinais de demanda visíveis. As fontes de pesquisa documental listadas aqui são apenas ilustrativas, e muitos outros materiais públicos também foram analisados para coleta de dados, esclarecimento e validação.

Entrevistas e Pesquisas Primárias

O trabalho primário foi conduzido como entrevistas com especialistas e pesquisas estruturadas com fornecedores de ingredientes, distribuidores, formuladores e usuários a jusante em alimentos, nutrição e cuidados pessoais em toda a América do Sul. Foram coletados dados sobre divisões de aplicação, preferências típicas de classe e fonte (à base animal versus marinha), movimentos de preços observados e as diferenças práticas entre colágeno, gelatina e peptídeos na aquisição. Quando restavam lacunas, recontatamos entrevistados selecionados para confirmar faixas, de modo que as premissas pudessem ser trianguladas de forma limpa antes de finalizar os totais.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 32% | Diretores executivos: 18% | Ásia-Pacífico: 43% |

| Nível médio: 50% | Líderes funcionais/de unidade: 22% | EMEA: 33% |

| Participantes menores: 18% | Gerentes: 60% | Américas: 24% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído usando uma combinação top-down e bottom-up, na qual a demanda regional é reconstruída a partir de sinais de consumo em nível de aplicação e do contexto de comércio e produção, sendo então convertida em valor usando faixas de preço realistas. Os resultados são então corroborados com aproximações bottom-up seletivas, como divisões amostrais de receita de fornecedores, verificações de canal e cálculos de volume vezes PMV para os principais grupos de aplicação, de modo que os totais possam ser ajustados quando uma abordagem superestimar a demanda.

Os principais insumos do modelo incluíram: mix de aplicações entre suplementos alimentares, alimentos e bebidas, processamento de carne e cosméticos e cuidados pessoais, a divisão entre colágeno de origem animal e colágeno de origem marinha, a intensidade de importação observada por país, o comportamento típico de precificação contratual versus spot, e o ritmo de reformulação em produtos de maior teor proteico e funcionais. Para a previsão, foi usada análise de cenários, com taxas de crescimento e expectativas de preço testadas por meio de feedback primário e então aplicadas ao conjunto de demanda por aplicação. Onde os dados de volume estavam incompletos, as faixas foram preenchidas usando indicadores substitutos, como movimento comercial, sinais de capacidade de processamento instalada e verificações cruzadas com cronogramas de expansão relatados.

Validação de Dados e Ciclo de Atualização

Cada resultado foi verificado em relação a sinais independentes, como direção das importações, mudanças nas tendências de produção de uso final e se o consumo per capita implícito permanecia dentro de limites práticos. Grandes variações desencadeavam uma segunda análise sobre fatores de conversão, participações de aplicação e premissas de preço, seguida de uma revisão por pares antes da aprovação final. Os relatórios são atualizados anualmente, com atualizações intermediárias feitas quando ocorrem eventos materiais, como mudanças de política, grandes ampliações de capacidade ou movimentos cambiais acentuados que alterem a precificação em USD. Antes da entrega, realizamos uma revisão final para garantir que as atualizações públicas mais recentes e os aprendizados das entrevistas sejam refletidos de forma consistente em todo o modelo.

Tamanho do Mercado Sul-Americano de Colágeno da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para colágeno na América do Sul podem parecer muito distantes entre si, mesmo quando a narrativa de crescimento soa semelhante, porque o escopo subjacente e a lógica de contagem mudam de um publicador para outro. As diferenças geralmente vêm do que é incluído como colágeno (por exemplo, se a gelatina ou ingredientes proteicos mais amplos são adicionados), quais países são totalmente cobertos e como o preço é convertido em USD durante períodos de volatilidade cambial.

Os maiores fatores de divergência neste mercado tendem a ser se a estimativa está limitada a ingredientes de colágeno vendidos para as aplicações listadas, ou se ela se expande para os valores de varejo de produtos finais de suplementos e beleza, o que infla rapidamente os totais. Outro motivo comum é a deriva na definição do produto, em que peptídeos de colágeno, colágeno hidrolisado e colágeno são combinados sem ajuste para diferentes taxas de precificação e uso, além de diferenças na cadência de atualização que deixam de captar recentes reajustes de preços e oscilações comerciais relevantes para a América do Sul.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 115,25 milhões de USD (2025) | |

| Consultoria Regional A | 696,00 milhões de USD (2024) | Este valor parece usar um conjunto de valores muito mais amplo, provavelmente capturando receitas de produtos finais ou categorias relacionadas a colágeno mais abrangentes, o que pode multiplicar os totais em comparação com uma visão apenas de ingredientes. |

| Periódico Setorial B | 114,15 milhões de USD (2023) | Esta estimativa está focada em peptídeos de colágeno e inclui a cobertura da América do Sul e Central, de modo que o escopo do produto e a geografia não correspondem diretamente a um total do mercado sul-americano de colágeno. |

No geral, a tabela mostra que o controle de escopo é o que mais afeta o número principal, seguido pela rotulagem geográfica e pela forma como as categorias são agrupadas. Ao manter a gelatina e o valor de produtos de varejo finais fora do escopo e ancorar o modelo a verificações de demanda por aplicação e sinais comerciais, a dispersão se torna mais fácil de explicar para a Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de colágeno da América do Sul?

O tamanho do mercado de colágeno da América do Sul é de USD 118,38 milhões em 2026.

Qual país lidera a receita regional?

O Brasil detém 35,68% da receita regional, apoiado por sua grande base de processamento de bovinos.

Qual segmento de aplicação está crescendo mais rapidamente?

Cosméticos e cuidados pessoais expandem a um CAGR de 7,01% até 2031.

Por que o colágeno marinho está ganhando impulso?

Peles e escamas de aquicultura sustentam narrativas de sustentabilidade, impulsionando um CAGR de 7,89% para o colágeno marinho.

Página atualizada pela última vez em: