Südamerika Kollagen Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

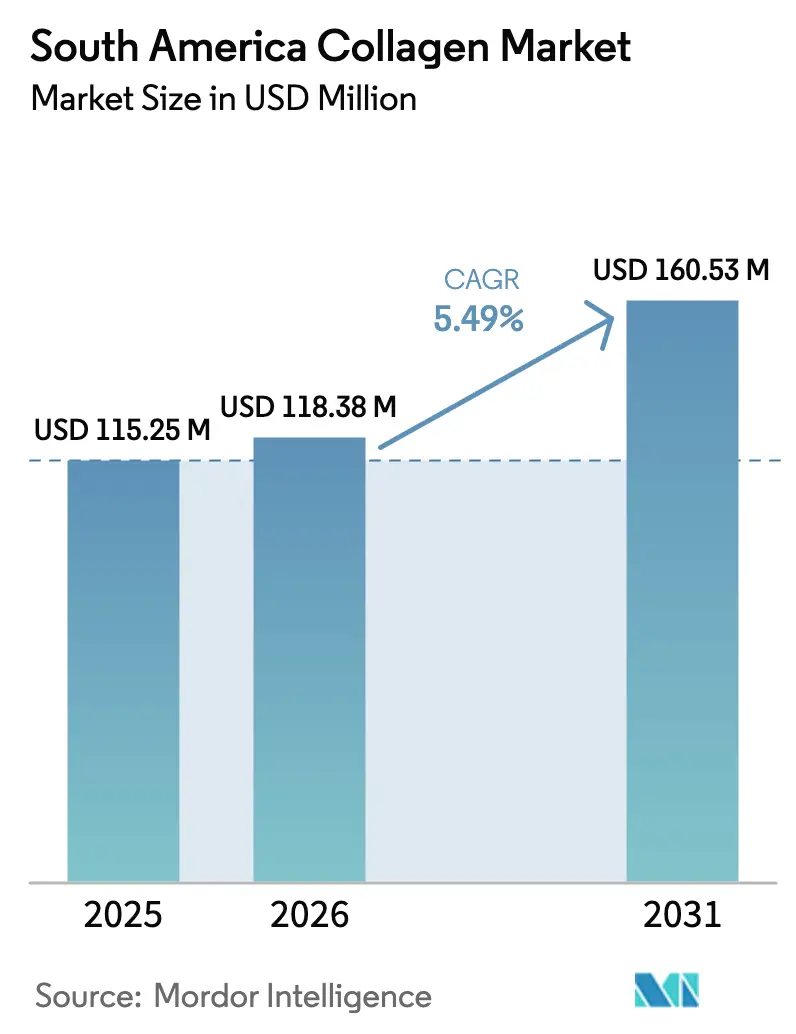

| Marktgröße im Basisjahr (2025) | 115.25 Millionen US-Dollar |

| Marktgröße (2026) | 118.38 Millionen US-Dollar |

| Marktgröße (2031) | 160.53 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.49% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südamerika Kollagen Marktanalyse von Mordor Intelligence

Die Marktgröße des südamerikanischen Kollagenmarkts wird im Jahr 2026 auf USD 118,38 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 115,25 Millionen, und soll bis 2031 USD 160,53 Milliarden erreichen, bei einem CAGR von 5,49 % über den Zeitraum 2026–2031. Dieses Wachstum stützt sich auf Brasiliens dominante Rindverarbeitungsbasis, die wachsende Pipeline an Aquakultur-Nebenprodukten in der Region sowie die städtische Nachfrage nach funktionellen Lebensmitteln, Nutricosmetics und regenerativen Therapien. Marktteilnehmer nutzen reichlich vorhandene Häute, Knochen und Fischhäute und erweitern gleichzeitig die enzymatische Hydrolyse- und Sprühtrocknungskapazität, um niedermolekulare Peptide an globale Marken zu liefern. Brasiliens günstiges Zollprofil, hohe Durchdringung sozialer Medien und die ärztlich geführte Positionierung von Nahrungsergänzungsmitteln beschleunigen Produkteinführungen, während die regulatorische Konvergenz im MERCOSUR die grenzüberschreitende Compliance-Belastung reduziert. Strategische Joint Ventures, wie Nextida, konsolidieren die Verarbeitungskompetenz weiter und lassen Raum für agile Marktteilnehmer, sich durch Nachhaltigkeitsansprüche und klinische Validierung zu differenzieren. Insgesamt vollzieht der südamerikanische Kollagenmarkt weiterhin den Übergang von Massengelatineexporten hin zu wertschöpfenden Verbraucher- und medizinischen Anwendungen.

Wichtigste Erkenntnisse des Berichts

- Nach Quelle erfasste tierisches Kollagen im Jahr 2025 einen Marktanteil von 65,21 % am südamerikanischen Kollagenmarkt, während marines Kollagen mit dem schnellsten CAGR von 7,89 % bis 2031 wächst.

- Nach Form hielten Pulverformate im Jahr 2025 einen Anteil von 78,12 % an der Marktgröße des südamerikanischen Kollagenmarkts; flüssiges Kollagen führt das Wachstum mit einem CAGR von 7,22 % bis 2031 an.

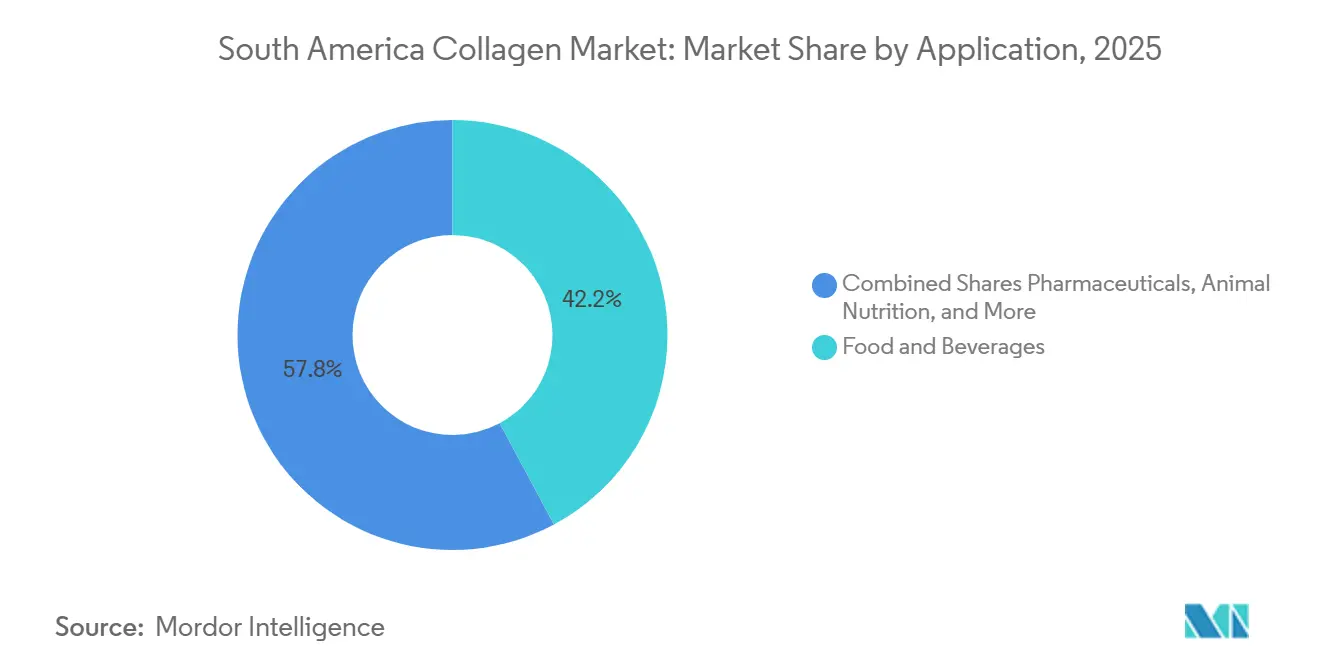

- Nach Anwendung führten Lebensmittel und Getränke mit einem Umsatzanteil von 42,18 % im Jahr 2025, während Kosmetik und Körperpflege mit einem führenden CAGR von 7,01 % bis 2031 expandierten.

- Nach Geografie erzielte Brasilien 35,68 % des Umsatzes im Jahr 2025, während Argentinien den höchsten CAGR von 6,62 % für den Zeitraum 2026–2031 verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des südamerikanischen Kollagenmarkts

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach proteinreichen funktionellen Lebensmitteln und Getränken | +1.2% | Brasilien (städtische Zentren), Argentinien (Buenos Aires, Córdoba), Chile | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von Kollagen-basierten Nahrungsergänzungsmitteln | +1.0% | Brasilien, Argentinien, Uruguay | Mittelfristig (2–4 Jahre) |

| Wachsender Fokus der Kosmetik- und Körperpflegebranche auf Anti-Aging-Wirkstoffe | +0.9% | Brasilien (São Paulo, Rio de Janeiro), Argentinien (Buenos Aires) | Kurzfristig (≤ 2 Jahre) |

| Reichlich vorhandene Rinder- und Fischnebenprodukte senken die Rohstoffkosten | +0.8% | Brasilien, Argentinien, Uruguay, Paraguay | Langfristig (≥ 4 Jahre) |

| Aufkommende Nutzung von injizierbarem Kollagen in der regenerativen Medizin | +0.6% | Brasilien (Ballungsräume), Argentinien (Buenos Aires) | Langfristig (≥ 4 Jahre) |

| Bioökonomische Anreize zur Verwertung agroindustrieller Abfälle | +0.5% | Brasilien, Argentinien, Chile | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach proteinreichen funktionellen Lebensmitteln und Getränken

Städtische Verbraucher in São Paulo und Buenos Aires identifizieren Kollagen zunehmend als praktische Proteinquelle, die sowohl Makronährstoffdichte als auch funktionelle Vorteile wie Gelenkunterstützung und Hautfeuchtigkeit bietet. Dieser Trend steht im Einklang mit dem breiteren lateinamerikanischen Wandel hin zu Unterwegsernährung. In Brasilien hat das Segment der funktionellen Getränke ein zweistelliges Wachstum erzielt, angetrieben von Herstellern, die hydrolysierte Kollagenpeptide in trinkfertige Formate integrieren, die auf vielbeschäftigte Berufstätige ausgerichtet sind. GELITA bietet Produkte wie RTE-JELLY und RTE-DRINK an, die sich schnell in kalten Flüssigkeiten auflösen. Diese Innovation ermöglicht es Marken, Säfte, Smoothies und Sportgetränke zu bereichern, ohne deren sensorische Qualitäten zu beeinträchtigen. Über Getränke hinaus bieten Backwaren und Snackriegel eine wachsende Chance. Kollagenpeptide in diesen Produkten verbessern nicht nur Textur und Feuchtigkeitserhalt, sondern tragen auch zur Deckung des täglichen Proteinbedarfs bei. Rousselots Peptan-Marke, die in seiner brasilianischen Anlage hergestellt wird, betont die Bioverfügbarkeit des Inhaltsstoffs. Etwa 57 % der aufgenommenen Kollagenpeptide werden in freie Aminosäuren umgewandelt, während 43 % innerhalb von Stunden zu Di- und Tripeptiden werden. Dies positioniert Kollagen als hocheffiziente Proteinquelle, insbesondere für Sporternährung und Mahlzeitenersatzprodukte. Die doppelte Funktionalität von Kollagen, die Makronährstoff- und bioaktive Eigenschaften vereint, hebt es von Standard-Molken- oder Sojaproteinen ab und unterstützt seine Premiumpreisgestaltung auf dem Markt für funktionelle Lebensmittel.

Zunehmende Nutzung von Kollagen-basierten Nahrungsergänzungsmitteln

Verbraucher in Brasilien und Argentinien kaufen Kollagenpräparate zunehmend über Apotheken und E-Commerce-Plattformen. Dieses Wachstum wird hauptsächlich durch Aufklärungskampagnen angetrieben, die die Vorteile von Kollagen hervorheben, wie verbesserte Hautelastizität, stärkere Nägel und erhöhter Gelenkkomfort. Eurofarma brachte 2021 sein Fortice-Präparat auf den Markt und erreicht monatlich über 400.000 Ärzte. Das Unternehmen vermarktet das rezeptfreie Produkt als verschreibungsähnliche Lösung für Arthritis und Chondromalazie. Eurofarma strebt an, innerhalb von drei Jahren einen Umsatz von BRL 45 Millionen (USD 9 Millionen) zu erzielen und eine Nische im brasilianischen Inlandsmarkt zu etablieren, der auf jährlich rund BRL 240 Millionen geschätzt wird. Im Februar 2024 demonstrierte der brasilianische Hersteller GelcoPEP die Wirksamkeit von hydrolysiertem Kollagen (Typen I und III) in einer randomisierten, einfach verblindeten, placebokontrollierten Studie. Teilnehmer, die 180 Tage lang täglich 10 Gramm einnahmen, berichteten von einer 88-prozentigen Verbesserung der Nagelresistenz und einer 78-prozentigen Reduzierung des Haarausfalls, verglichen mit 47 % für beide Ergebnisse in der Placebogruppe. Diese klinischen Belege unterstützen nicht nur Marketingaussagen, sondern erleichtern auch Erstattungsgespräche mit privaten Krankenversicherern und beschleunigen potenziell die Akzeptanz bei Verbrauchern mit mittlerem Einkommen. In einer wichtigen regulatorischen Entwicklung genehmigte Argentiniens Resolution 2/2024, die im August 2024 in Kraft trat, offiziell Kollagen und hydrolysiertes Kollagen als zulässige Inhaltsstoffe in Nahrungsergänzungsmitteln gemäß dem Código Alimentario Argentino[1]Quelle: Brasilianisches Landwirtschaftsministerium, "Brasilianische Gelatine- und Kollagenexporte," GOV.BR. Diese Entscheidung beseitigt frühere regulatorische Unklarheiten, die Produkteinführungen eingeschränkt hatten.

Wachsender Fokus der Kosmetik- und Körperpflegebranche auf Anti-Aging-Wirkstoffe

Brasilien hat sich als globaler Marktführer etabliert, indem es 10,6 Millionen ästhetische Eingriffe verzeichnete, darunter sowohl chirurgische als auch nicht-chirurgische Behandlungen. Kollagenbasierte Schönheitsprodukte, die sowohl in topischer als auch in einzunehmender Form erhältlich sind, sind im Nutricosmetics-Markt unverzichtbar geworden. Marken wie Naära vermarkten Kollagenpulver, die mit VERISOL-Peptiden, Hyaluronsäure, Lycopin und Lutein formuliert sind. Diese Pulver, die als Schönheitsgetränke

beworben werden, sollen Photoalterung, Erschlaffung und Falten mit einer empfohlenen Tagesdosis von 10 Gramm bekämpfen. GELITAs VERISOL erhielt die ANVISA-Zulassung für seine Hautgesundheitsansprüche und bestätigte seine Wirksamkeit bei einer täglichen Einnahme von 2,5 Gramm. Diese Zulassung hat Co-Branding-Partnerschaften mit Kosmetikherstellern ermöglicht. Die Kombination aus einzunehmendem und topischem Kollagen spiegelt einen wachsenden „von innen nach außen” gerichteten Schönheitstrend in südamerikanischen Städten wider, bei dem Verbraucher auf systemische Vorteile statt auf oberflächliche Ergebnisse setzen. Produkte wie AestheFill, die Poly-L-Milchsäure (PLLA) enthalten, haben ein Premiumsegment für Dermatologen und plastische Chirurgen eröffnet. Eine brasilianische Studie aus dem Jahr 2024 identifizierte jedoch 55 Komplikationsfälle im Zusammenhang mit PLLA-, Kalziumhydroxylapatit- und Polycaprolacton-Füllstoffen. Dies unterstreicht den dringenden Bedarf an gründlicher Schulung der Anwender und strengem Post-Market-Monitoring, auch wenn die Nachfrage weiter wächst.

Aufkommende Nutzung von injizierbarem Kollagen in der regenerativen Medizin

Die jüngste Klassifizierung kollagenbasierter Implantate und dermaler Füllstoffe durch ANVISA als Klasse-IV-Medizinprodukte gemäß RDC 751/2022 unterstreicht die regulatorischen Fortschritte, die zur Unterstützung von Anwendungen der regenerativen Medizin erforderlich sind, einschließlich Gewebegerüste, Augenimplantate, Knochenfüllstoffe und chirurgische Dichtungsmittel. GELITAs MedellaPro-Portfolio spiegelt diesen Wandel wider und umfasst Gelatine mit extrem niedrigem Endotoxingehalt (≤10 EU/g), die für den 3D-Biodruck und das Tissue Engineering entwickelt wurde. Diese Veränderung stellt einen Übergang von Massengelatine zu hochreinen, anwendungsspezifischen Qualitäten dar, die auf dem Markt Premiumpreise erzielen. Im Jahr 2024 führten Forscher der Universität São Paulo regenerative Hautstudien durch und untersuchten Kollagenmatrizen für die Wundheilung und Verbrennungsbehandlungen[2]Quelle: Universität São Paulo. "Regenerative Hautforschung und Studie zu Kollagenkomplikationen." usp.br. Sollten diese Ansätze Kosteneffizienz nachweisen, könnten sie eine erhebliche institutionelle Nachfrage auslösen, insbesondere innerhalb des brasilianischen öffentlichen Gesundheitssystems. Das injizierbare Segment steht jedoch weiterhin vor Herausforderungen. Die Anforderung einer vollständigen Marktzulassung, gestützt auf klinische Nachweise und die Zertifizierung nach Guter Herstellungspraxis, verlängert die Produktentwicklungszeiten auf 18–24 Monate.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Zulassungen für medizinisches und lebensmittelgerechtes Kollagen | -0.7% | Brasilien (ANVISA-Zuständigkeit), Argentinien (ANMAT-Zuständigkeit) | Mittelfristig (2–4 Jahre) |

| Starke Abhängigkeit von Importen für fortschrittliches Kollagen | -0.5% | Argentinien, Chile, Uruguay | Kurzfristig (≤ 2 Jahre) |

| Preissensibilität bei einkommensschwächeren Gruppen | -0.4% | Brasilien (Nord- und Nordostregionen), Argentinien (Provinzmärkte) | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten für die Beschaffung und Verarbeitung hochwertiger Kollagen-Rohstoffe | -0.6% | Brasilien, Argentinien, Uruguay | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Zulassungen für medizinisches und lebensmittelgerechtes Kollagen

Im März 2023 legte ANVISAs RDC 751/2022 ein abgestuftes Risikoklassifizierungssystem für kollagenbasierte Medizinprodukte fest. Implantierbare oder systemisch resorbierte Produkte werden als Klasse III oder IV eingestuft und erfordern eine Marktzulassung, detaillierte technische Dossiers, Biokompatibilitätstests und die Zertifizierung nach Guter Herstellungspraxis, die durch Vor-Ort-Audits überprüft werden muss. Zulassungen für Klasse-III- und Klasse-IV-Produkte bleiben 10 Jahre gültig, müssen jedoch mit aktualisierten klinischen Nachweisen erneuert werden, was zu wiederkehrenden Kosten für Hersteller führt. Ausländische Hersteller ohne juristische Person in Brasilien sind verpflichtet, einen brasilianischen Registrierungsinhaber zu benennen. Diese Einheit übernimmt das technische Dateimanagement, stellt die Kennzeichnung auf Portugiesisch sicher und überwacht die Marktüberwachung nach der Zulassung, was den Verwaltungsaufwand erhöht. Im Jahr 2024 vereinfachte Argentiniens ANMAT die Importverfahren für Klasse-I- und Klasse-II-Medizinprodukte. Kollagenprodukte mit höherem Risiko sehen sich jedoch weiterhin langen Prüfzeiträumen von mehreren Monaten gegenüber. Im November 2025 überarbeitete Senasas Resolution 859/2025 die Definitionen von Kollagen und Gelatine, um sie an die Standards des Europäischen Arzneibuches und der USP anzupassen. Während diese Änderung die Exportzertifizierung erleichtert, müssen inländische Hersteller ihre Produkte auch neu formulieren oder neu kennzeichnen, um die aktualisierten Spezifikationen zu erfüllen. Infolgedessen sieht sich medizinisches Kollagen nun einer Verzögerung von 12 bis 24 Monaten von der Entwicklung bis zur Markteinführung gegenüber, was kleinere Unternehmen davon abhält, pharmazeutische oder regenerativmedizinische Anwendungen zu verfolgen.

Hohe Kosten für die Beschaffung und Verarbeitung hochwertiger Kollagen-Rohstoffe

Südamerika verfügt über reichlich Rinder- und Fischnebenprodukte, steht jedoch vor Herausforderungen bei der Extraktion und Reinigung von pharmazeutischem oder kosmetischem Kollagen aufgrund der begrenzten Verfügbarkeit fortschrittlicher Ausrüstung wie enzymatische Hydrolyse-, Ultrafiltrations- und Sprühtrocknungssysteme bei regionalen Verarbeitern. Die Extraktion von marinem Kollagen aus Fischhäuten und -schuppen liefert im Vergleich zu Rinderhäuten geringere Ausbeuten pro Tonne Rohmaterial. Studien zeigen beispielsweise, dass Tambatinga-Fischhäute aus der brasilianischen Amazonas-Aquakultur nur 35,5 % Kollagen liefern, was einen höheren Verarbeitungsdurchsatz erfordert, um kommerzielle Rentabilität zu erreichen. Der Kostenunterschied zwischen Massengelatine und bioaktiven Kollagenpeptiden kann 300 % übersteigen, bedingt durch die Notwendigkeit der Molekulargewichtskontrolle, niedrige Endotoxinwerte und konsistente Chargenqualität. JBS' Investition von R$ 150 Millionen (USD 30 Millionen) im April 2024 zur Erweiterung der Kapazität seines Schlachthofs Campo Grande II auf 4.400 Rinder pro Tag unterstreicht den erforderlichen Maßstab, um ausreichende Hautmengen für die Kollagenextraktion zu erzeugen. Kleinere Schlachthöfe finden es jedoch schwierig, ähnliche Investitionen zu rechtfertigen. Brasilien bleibt auf Importe für spezielles marines Kollagen und hydrolysierte Peptide angewiesen. Im Jahr 2023 erreichte die Importrechnung des Landes USD 252,7 Milliarden, wobei Kollageninhaltsstoffe einem durchschnittlichen Zollsatz von 7,86 % unterlagen, laut dem Brasilianischen Wirtschaftsministerium[3]Quelle: Brasilianisches Wirtschaftsministerium. "Brasilianische Handelsstatistiken und Zolldaten 2023." Gov.br.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Marines Kollagen gewinnt trotz boviner Dominanz an Bedeutung

Im Jahr 2025 führte tierisches Kollagen den südamerikanischen Markt an und machte 65,21 % des Umsatzes aus, was die starke Integration der Region in globale Rind- und Schweinefleisch-Lieferketten unterstreicht. Im Jahr 2024 verarbeiteten Brasilien und Argentinien zusammen über 3,2 Millionen Tonnen Rindfleisch und erzeugten dabei Nebenprodukte wie Häute, Knochen und Bindegewebe, die für die Gelatine- und Kollagenextraktion unerlässlich sind. Marines Kollagen wächst jedoch rasch mit einem CAGR von 7,89 %, da Aquakulturhäute Verbraucher ansprechen, die „sauberere” Peptide suchen. Tambatinga-Fischgelatine mit einer beeindruckenden Bloomstärke von 263 hat ihre Eignung für Gummibärchen und Kapseln unter Beweis gestellt. Die zunehmende Beliebtheit von Nachhaltigkeitslabels und pescatarischen Ernährungsweisen treibt Premiumausgaben für marine Produkte an und signalisiert eine positive Perspektive für den südamerikanischen Kollagenmarkt.

Porcines Kollagen nimmt eine Nische innerhalb des tierischen Segments ein, begrenzt durch religiöse Ernährungseinschränkungen bei bestimmten Verbrauchergruppen. Dennoch machen sein wertvolles Aminosäureprofil und seine Gelstärke es zu einer bevorzugten Option für pharmazeutische Kapseln. Im März 2024 genehmigte das Vereinigte Königreich Importe von brasilianischer porciner Gelatine und Kollagen und schloss sich damit El Salvador und den USA an, die früher in diesem Jahr Genehmigungen erteilt hatten. Diese Entwicklung könnte Lieferungen in Richtung höherwertiger internationaler Märkte verschieben und möglicherweise die inländische Verfügbarkeit verringern. Argentiniens Nationales Institut für Agrartechnologie (INTA) hat ein Projekt zu bioaktiven Peptiden vorangetrieben, um Kollagen aus Fleischnebenprodukten zu extrahieren. Bis 2025 erreichte das Projekt einen Technologiereifegrad von 4–5, was die Bemühungen des öffentlichen Sektors widerspiegelt, Massennebenprodukte in funktionelle Inhaltsstoffe aufzuwerten. Obwohl der Premiumpreis von marinem Kollagen – oft 200–300 % höher als bovine Alternativen – seine Reichweite in preissensiblen Segmenten einschränkt, dient es als Differenzierungsinstrument für Marken, die wohlhabende städtische Verbraucher ansprechen, die bereit sind, für wahrgenommene Reinheit und Nachhaltigkeit zu zahlen.

Nach Form: Flüssige Formate beschleunigen sich in Trinkfertig-Kanälen

Im Jahr 2025 führten Pulverprodukte den südamerikanischen Kollagenmarkt an und machten 78,12 % des Marktanteils aus. Diese Dominanz wurde durch ihre logistischen Vorteile und Formulierungsflexibilität angetrieben. Sprühgetrocknete Peptide lösen sich beispielsweise sofort auf und ermöglichen es Bäckereien, Konditoren und Smoothie-Marken, ihre Rezepte zu bereichern, ohne Textur oder Qualität zu verändern. Darüber hinaus spielt die einfache Transportierbarkeit eine bedeutende Rolle; eine 25-kg-Trommel, die keine Kühlkette erfordert, ist besonders geeignet für die Verteilung in abgelegene Amazonas- oder Andenregionen, wo die Aufrechterhaltung der Kühllagerung eine Herausforderung darstellt.

Andererseits verzeichnet flüssiges Kollagen ein robustes Wachstum mit einem prognostizierten CAGR von 7,22 %. Dieses Wachstum wird durch die steigende Verbrauchernachfrage nach komfortorientierten Produkten angetrieben. Einzelportions-Ampullen, vorgemischt mit Peptiden, Vitaminen und Hyaluronsäure, bedienen mobile Lebensstile und sind als Impulskäufe in Apotheken und Fitnessstudios beliebt. Die Erweiterung der Regale für funktionelle Getränke unterstreicht einen Wandel in den Verbraucherpräferenzen, bei dem sensorische Attraktivität und Zeiteffizienz häufig die höheren Kosten pro Einheit überwiegen. Diese sich entwickelnden Verbraucherverhalten prägen die Forschungs- und Entwicklungsstrategien der Inhaltsstofflieferanten im südamerikanischen Kollagensektor und betonen die Bedeutung von Innovation zur Erfüllung dieser Anforderungen.

Nach Anwendung: Kosmetik überholt Pharmazeutika beim Wachstum

Im Jahr 2025 repräsentierte der Lebensmittel- und Getränkesektor 42,18 % des Anwendungsumsatzes von Kollagen in Südamerika. Dieser Anteil unterstreicht den umfangreichen Einsatz von Gelatine in Süßwaren, Desserts und Milchprodukten sowie die zunehmende Nutzung von Kollagenpeptiden in Proteinriegeln, angereicherten Säften und Sporternährung. Rousselots Peptan-Marke hat auf dem Markt für funktionelle Lebensmittel erhebliche Fortschritte erzielt, indem sie durch Co-Branding-Initiativen mit über 300 Unternehmen zusammenarbeitet. Sie stellen Marketingmaterialien und technischen Support bereit, um reibungslose Produkteinführungen zu ermöglichen. Nahrungsergänzungsmittel bleiben ein wichtiges Anwendungsgebiet, wobei Kollagenpulver und -kapseln über Apotheken, E-Commerce-Plattformen und Multi-Level-Marketing-Kanäle weit verbreitet sind. Eurofarmas Fortice-Präparat, das für ärztliche Verschreibungen konzipiert ist, veranschaulicht den wachsenden Trend der Medikalisierung der Kollagenergänzung in Brasilien.

Kosmetik und Körperpflege, das am schnellsten wachsende Segment, soll bis 2031 mit einem CAGR von 7,01 % wachsen. Dieses Wachstum wird durch Brasiliens 10,6 Millionen ästhetische Eingriffe im Jahr 2020 und die anhaltende Verbrauchernachfrage nach einzunehmenden Schönheitsprodukten angetrieben. GELITAs VERISOL- und QYRA-Marken, beide von ANVISA für Hautgesundheitsansprüche zugelassen, sind in Nutricosmetic-Formulierungen von zentraler Bedeutung. Diese Produkte bieten Vorteile wie Faltenreduktion, verbesserte Feuchtigkeit und erhöhte Elastizität bei täglichen Dosen von nur 2,5 Gramm. In einer klinischen Studie aus dem Jahr 2024 berichtete GelcoPEP von einer 94-prozentigen Zufriedenheitsrate der Teilnehmer hinsichtlich des Haarerscheinungsbilds nach 180 Tagen Supplementierung mit hydrolysiertem Kollagen. Diese Belege unterstützen Marketingaussagen und validieren Premiumpreise. Pharmazeutische Anwendungen, einschließlich injizierbarer dermaler Füllstoffe und Gewebegerüste, stehen aufgrund der Klasse-IV-Medizinproduktanforderungen von ANVISA vor Herausforderungen. Die Zulassung von AestheFill (PLLA) im Dezember 2020 hat jedoch einen regulatorischen Weg für kollagenbasierte Biostimulatoren geschaffen. Schließlich integriert das kleinste Anwendungssegment, die Tierernährung, Kollagenpeptide in Aquakulturfutter und Tiernahrungsergänzungsmittel. Marine Protein mit Sitz in Ecuador vermarktet sein PerfectDigest FPI für Geflügel und behauptet Vorteile wie verbesserte Futterverwertungsquoten und erhöhte tägliche Gewichtszunahme bei Masthähnchen.

Geografische Analyse

Im Jahr 2025 trug Brasilien 35,68 % des Umsatzes des südamerikanischen Kollagenmarkts bei, angetrieben durch USD 375 Millionen an Gelatine- und Kollagenexporten in fast 70 Länder, wie von GOV.BR berichtet. Die brasilianische Kollagenbranche wird durch drei GELITA-Werke unterstützt, die 350 Mitarbeiter beschäftigen und ANVISA-anerkannte Gesundheitsansprüche besitzen und als Grundlage für inländische Forschungs- und Entwicklungscluster dienen. Darüber hinaus haben Rousselots aufgerüstetes Amparo-Labor und JBS' USD 30 Millionen Investition in die Erweiterung seines Schlachthofs die Rohstoffverfügbarkeit und Innovationskapazität erheblich verbessert, Brasiliens Lieferkette gestärkt und es als wichtigen Akteur auf dem regionalen Markt positioniert.

Argentinien soll den Markt mit einem CAGR-Wachstum von 6,62 % bis 2031 anführen, angetrieben durch regulatorische Fortschritte wie Resolution 2/2024, die die Verwendung von Kollagen in Nahrungsergänzungsmitteln legalisierte, und Resolution 859/2025, die Kollagendefinitionen an globale Pharmakopöen anpasste. Die Einführung der RFID-basierten Rinderverfolgbarkeit im Jahr 2026 wird die Herkunft der Häute sicherstellen und Argentiniens Position als Premiumexporteur weiter festigen. Darüber hinaus erprobt die öffentliche Forschungseinrichtung INTA aktiv Technologien zur Extraktion bioaktiver Peptide, von denen erwartet wird, dass sie Technologietransfers an private Unternehmen erleichtern und Innovation und Wachstum im Kollagensektor fördern.

Das übrige Südamerika nutzt regionale Handelsabkommen, um das Marktwachstum voranzutreiben. Uruguays robustes SNIG/SIRA-Rückverfolgbarkeitssystem gewährleistet die Produktion von exportgerechten Häuten, während Gelnex' geplantes Werk in Paraguay von günstigen Investitionsanreizen profitieren soll und die Produktionskapazität der Region steigert. In Chile entwickelt sich die Lachsindustrie zu einem wichtigen Lieferanten von marinen Häuten für die Peptidextraktion und behebt bovine Versorgungsengpässe in Küstenmärkten. Diese grenzüberschreitenden Kooperationen und Synergien verbessern die Integration des südamerikanischen Kollagenmarkts und schaffen Chancen, die über nationale Grenzen hinausgehen.

Regulatorisches Umfeld

Die Kollagenregulierung in Südamerika umfasst Lebensmittel, Nahrungsergänzungsmittel und Medizinprodukte-Anwendungen mit höherem Risiko, wobei Brasilien und Argentinien das Tempo für Compliance-Anforderungen vorgeben. In Brasilien regelt ANVISA Lebensmittel- und Kennzeichnungsvorschriften und veröffentlichte eine technische Leitlinie (Juni 2026), die klarstellt, dass Kollagen in Getränken nicht automatisch für proteinbezogene Angaben qualifiziert ist, was verschärft, wie Marken "Protein"- und Anreicherungsvorteile in Fertiggetränke- und funktionalen Getränkeformaten kommunizieren.

Für Handel und industrielle Compliance wendet das brasilianische Ministerium für Landwirtschaft und Viehzucht (MAPA) sanitäre Importanforderungen für essbare Gelatine und Kollagen an, einschließlich Anlagenprogrammen im Einklang mit GMP, SSOP und HACCP (auf Basis des Codex Alimentarius) sowie amtlicher Inspektion tierischer Rohstoffe. In Argentinien reduzierte die Zulassung von Kollagen und hydrolysiertem Kollagen für Nahrungsergänzungsmittel im Rahmen des Código Alimentario Argentino durch die gemeinsame Entschließung 2/2024 (in Kraft ab August 2024) frühere Unklarheiten für Formulierer von Nahrungsergänzungsmitteln, und die Senasa-Entschließung 859/2025 aktualisierte Definitionen zur Angleichung an Standards des Europäischen Arzneibuchs und der USP. Dies erhöht die Bedeutung des Spezifikationsmanagements und der Kennzeichnungsangleichung sowohl für inländische Hersteller als auch für Exporteure.

Wertschöpfungskettenanalyse

Die südamerikanische Kollagen-Wertschöpfungskette beginnt mit Nebenprodukten aus Rinderzucht und zunehmend aus der Aquakultur (Häute, Knochen, Bindegewebe, Fischhäute und -schuppen), die von Schlachthöfen und Verarbeitungszentren bezogen werden, wobei Brasilien die zentrale Rohstoff- und Verarbeitungsbasis darstellt. Auf Rendering und Vorverarbeitung folgen die Extraktion (Säure-/Laugenschritte), die enzymatische Hydrolyse zur Herstellung von Peptiden sowie Veredelungsprozesse wie Ultrafiltration und Sprühtrocknung, um standardisierte Pulver- oder Flüssigkeitsinputs für Lebensmittel und Getränke, Nahrungsergänzungsmittel, Kosmetik, Pharmazeutika und Tierernährung zu liefern.

Die Verarbeitung im Mittelstrom konzentriert sich auf vertikal integrierte und spezialisierte Hersteller in der Nähe von Rinderverarbeitungskorridoren und etablierter Exportlogistik. Beispiele aus regionalen Betrieben umfassen JBS-verbundene Kollagen- und Gelatineaktivitäten (zum Beispiel Novapron+ und Genu-in im Bundesstaat São Paulo) neben spezialisierten Verarbeitern wie Gelprime (Paraná) und anderen brasilianischen Spezialisten, wobei Qualität und Marktzugang durch Zertifizierungen und Genehmigungen geprägt werden (zum Beispiel SIF/MAPA-Aufsicht für Tierprodukte und ANVISA-Compliance für regulierte Angaben). Nachgelagert erfolgt der Vertrieb über Rohstoffhändler und direkte B2B-Lieferung an Markeninhaber, während Apotheken und E-Commerce den Nutraceutical-Kanal stärken. Co-Branding-Programme globaler Rohstoffunternehmen unterstützen zudem Formulierung, Nachweis von Wirksamkeitsangaben und schnellere Kommerzialisierung über mehrere Anwendungen hinweg.

Wettbewerbslandschaft

Der südamerikanische Kollagenmarkt weist eine mittlere Konzentration auf, was auf eine moderate Konsolidierung hindeutet. Einige multinationale Akteure sowie regionale Spezialisten und aufstrebende Marktteilnehmer üben erheblichen Einfluss aus. Diesen Trend unterstreichend, einigten sich Darling Ingredients und Tessenderlo Group im Dezember 2025 auf die Gründung des Joint Ventures Nextida. Diese Zusammenarbeit vereint USD 1,5 Milliarden Umsatz und eine Jahreskapazität von 200.000 Tonnen über 22 Anlagen, einschließlich südamerikanischer Werke, die Darling 2023 durch den Kauf von Gelnex für USD 1,2 Milliarden erworben hat. Der Wandel der Branche hin zu vertikaler Integration und Skaleneffekten ist offensichtlich, angetrieben durch den Bedarf an konsistenter Rohstoffqualität, fortschrittlichen Verarbeitungsanlagen und globalen Vertriebsnetzwerken.

GELITAs Präsenz in Südamerika wird durch seine drei Werke in Cotia, Mococa und Maringá verankert, die zusammen rund 350 Mitarbeiter beschäftigen. Diese Anlagen ermöglichen es GELITA, ANVISA-Gesundheitsansprüche für seine Produkte FORTIGEL und VERISOL zu sichern und damit sein Portfolio durch regulatorische Validierung zu differenzieren. Wachstumschancen bestehen in Bereichen wie der Verwertung von marinem Kollagen, pharmazeutischem Kollagen für die regenerative Medizin und Handelsmarken-Nutrazeutika für E-Commerce-Kanäle. PeptPures innovatives Werk in Jundiaí, das den Zwischenschritt der Gelatineherstellung eliminiert, reduziert die Produktionszeit um 50 % und halbiert den Wasser- und Energieverbrauch, was zeigt, wie Prozessinnovation traditionelle Kostenstrukturen verändern kann.

Die Übernahme eines 50-prozentigen Anteils an Gelprime durch BRF und MBRF im Oktober 2025 für BRL 312,5 Millionen (USD 62,5 Millionen), wodurch 9.000 Tonnen Kapazität hinzugefügt wurden, unterstreicht einen strategischen Wandel. Es spiegelt wider, wie Geflügel- und Schweinefleischverarbeiter Kollagen zunehmend als wertvolle Einnahmequelle und nicht als Entsorgungsproblem für Nebenprodukte betrachten. Kleinere Akteure wie GelcoPEP nutzen klinische Studien – wie ihre Studie vom Februar 2024, die eine 88-prozentige Verbesserung der Nägel und eine 78-prozentige Reduzierung des Haarausfalls nach 180 Tagen nachweist – um Glaubwürdigkeit aufzubauen und Co-Branding-Partnerschaften mit Kosmetikmarken zu etablieren. Die Technologieadoption konzentriert sich auf enzymatische Hydrolyse, Ultrafiltration und Sprühtrocknung zur Herstellung niedermolekularer Peptide mit hoher Bioverfügbarkeit. Die kapitalintensive Natur dieser Prozesse bleibt jedoch eine erhebliche Hürde, insbesondere für kleinere Gelatinehersteller, die den Übergang von Massenqualität zu bioaktiver Qualität anstreben.

Marktführer der südamerikanischen Kollagenbranche

Nitta Gelatin NA Inc

Gelnex B.V

PB Leiner

Gelita AG

Rousselot

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kapazitätserweiterungen und Portfoliomaßnahmen in Brasilien schaffen Freiraum für höherwertige Peptide und differenzierte Qualitäten jenseits von Commodity-Gelatine. MBRF kündigte eine groß angelegte Investition (500 Millionen R$, Mai 2026) an, um Gelprime zu erweitern und eine Steigerung der Produktion von funktionalem und hydrolysiertem Kollagen anzustreben, was auf einen Vorstoß in Richtung Skalierung, Produktentwicklung und konsistentere regionale Versorgung für Hersteller von Lebensmitteln, Nahrungsergänzungsmitteln und Kosmetika hindeutet.

Regulatorische und marktzugangsbezogene Entwicklungen gestalten auch die Chancenbereiche für südamerikanische Hersteller und Markeninhaber neu. Der SPS-Mechanismus zwischen Brasilien und der EU genehmigte ein Vorlistungssystem für brasilianische Gelatine- und Kollagen-Exporteure (März 2026), was Friktionen für Unternehmen reduziert, die EU-Kanäle priorisieren, und Anreize für exportfähige Qualitätssysteme verstärkt. Gleichzeitig verdeutlichten ANVISA-Maßnahmen im Jahr 2026 sowohl die Chancen als auch die Einschränkungen der verbraucherorientierten Positionierung: die Anerkennung der Wirksamkeit spezifischer schönheitsbezogener Kollagenangaben (zum Beispiel JBS Genu-in Life Skin) unterstützt Premium-Nutrikosmetik und apothekengestützten Absatz, während eine strengere Auslegung der proteinbezogenen Getränkekennzeichnung Formulierer zu Mischungen und klareren Compliance-Wegen drängt, anstatt eine einfache "Protein"-Botschaft allein auf Basis von Kollagen zu verwenden.

Aktuelle Branchenentwicklungen

- Juni 2026: PB Leiner (Tessenderlo Group) schloss die Übernahme des verbleibenden Minderheitsanteils an PB Brasil Industria e Comercio de Gelatinas Ltda ab und übernahm die vollständige Kontrolle über die Produktionsanlage für Rinderhaut-Gelatine in Acorizal, Mato Grosso. Dies verstärkt die operative Kontrolle über ein strategisches brasilianisches Vermögenswert und unterstützt die Integration der Gelatine- und Kollagenpeptid-Versorgung sowohl für inländische Kunden als auch für Exportprogramme.

- Dezember 2025: Darling Ingredients und Tessenderlo Group unterzeichneten eine endgültige Vereinbarung, um ihre Gelatine- und Kollagenaktivitäten, Rousselot und PB Leiner, in ein neues Unternehmen zusammenzuführen. Der Zusammenschluss bringt eine große globale Skalierung (22 Anlagen und eine Kapazität von 200.000 Tonnen, wie in der Vereinbarung genannt) und stärkt die Verhandlungsmacht bei Beschaffung, Verarbeitungs-Know-how und Kundenabdeckung in Ernährung, Lebensmitteln und pharmanahen Anwendungen.

- August 2024: Argentinien erließ die gemeinsame Entschließung 2/2024, um Kollagen und hydrolysiertes Kollagen offiziell als Inhaltsstoffe für Nahrungsergänzungsmittel im Rahmen des Código Alimentario Argentino zuzulassen. Diese regulatorische Klarstellung reduzierte die Unsicherheit bei der Markteinführung für Marken und Importeure von Nahrungsergänzungsmitteln und unterstützte eine breitere SKU-Entwicklung über Apotheken und E-Commerce im ganzen Land.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik wird der südamerikanische Kollagenmarkt als der Wert von Kollagenzutaten definiert, die in Endanwendungen in der gesamten Region verkauft werden, erfasst auf der Ebene der Verkäufe vom Hersteller an den Distributor und in USD ausgewiesen.

Umfangsausschlüsse: Wir schließen fertige Verbraucherprodukte aus, bei denen Kollagen nur eine von vielen Zutaten ist und der Verkaufspreis von Branding und Einzelhandelsmargen dominiert wird.

Übersicht der Segmentierung

- Nach Quelle

- Tierisch

- Marin

- Nach Form

- Pulver

- Flüssigkeit

- Nach Anwendung

- Lebensmittel und Getränke

- Nahrungsergänzungsmittel

- Körperpflege und Kosmetik

- Pharmazeutika

- Tierernährung

- Nach Geografie

- Brasilien

- Argentinien

- Übriges Südamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wurde verwendet, um die Nachfragetreiber für Kollagen in ganz Südamerika zu kartieren und realistische Eingabebereiche festzulegen, bevor wir mit Branchenteilnehmern sprachen. Wir bezogen uns auf öffentliche Quellen wie nationale Statistikbehörden, Zoll- und Handelsportale, die Import- und Exportreihen veröffentlichen, Websites von Lebensmittel- und Gesundheitsbehörden sowie peer-reviewte Fachzeitschriften zu Proteinen und funktionalen Inhaltsstoffen. Wir überprüften auch Investorenpräsentationen, Jahresberichte und Produktspezifikationsblätter, um die Portfoliozusammensetzung und typische Preisgestaltungslogik zu verstehen.

Wo die finanzielle Offenlegung begrenzt war, wurden kostenpflichtige Abonnements, die Unternehmensfinanzen und Nachrichten aggregieren, hauptsächlich verwendet, um die Umsatzrichtung und Expansionsereignisse gegenzuprüfen, und eine Datenbank auf Sendungsebene für Import und Export wurde selektiv verwendet, um Handelsflüsse für wichtige Kollagenkategorien plausibilitätszuprüfen. Diese Quellen halfen uns, die Verwendung einmaliger Behauptungen zu vermeiden, indem sie Annahmen an sichtbare Nachfragesignale verankerten. Die hier aufgeführten Desk-Research-Quellen sind nur illustrativ, und viele weitere öffentliche Materialien wurden ebenfalls für Datenerfassung, Klärung und Validierung überprüft.

Primärinterviews und Umfragen

Die Primärarbeit wurde als Experteninterviews und strukturierte Umfragen mit Rohstofflieferanten, Distributoren, Formulierern und nachgelagerten Anwendern in Lebensmitteln, Ernährung und Körperpflege in ganz Südamerika durchgeführt. Es wurden Inputs zu Anwendungsaufteilungen, typischen Qualitäts- und Ursprungspräferenzen (tierbasiert versus marin-basiert), beobachteten Preisbewegungen und den praktischen Unterschieden zwischen Kollagen, Gelatine und Peptiden bei der Beschaffung gesammelt. Wenn Lücken blieben, kontaktierten wir ausgewählte Befragte erneut, um Bereiche zu bestätigen, sodass Annahmen vor der Finalisierung der Gesamtsummen saubereingegrenzt werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 18% | APAC: 43% |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 22% | EMEA: 33% |

| Kleinere Akteure: 18% | Manager: 60% | Amerika: 24% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde mit einer Mischung aus Top-Down- und Bottom-Up-Ansatz erstellt, wobei die regionale Nachfrage aus Verbrauchssignalen auf Anwendungsebene sowie Handels- und Produktionskontext rekonstruiert und dann mithilfe realistischer Preisbereiche in Wert umgesetzt wird. Die Ergebnisse werden dann durch selektive Bottom-Up-Annäherungen bestätigt, wie zum Beispiel gesampelte Umsatzaufteilungen von Lieferanten, Kanalprüfungen und Volumen-mal-ASP-Aufbauten für die wichtigsten Anwendungspools, sodass Gesamtsummen angepasst werden können, wenn ein Ansatz die Nachfrage überschätzt.

Zu den wichtigsten Modell-Inputs gehörten: Anwendungsmix über Nahrungsergänzungsmittel, Lebensmittel und Getränke, Fleischverarbeitung sowie Kosmetik und Körperpflege, die Aufteilung zwischen tierbasiertem Kollagen und marin-basiertem Kollagen, beobachtete Importintensität nach Land, typisches Vertrags- versus Spot-Preisverhalten und das Tempo der Neuformulierung hin zu proteinreicheren und funktionalen Produkten. Für die Prognose wurde eine Szenarioanalyse verwendet, wobei Wachstumsraten und Preiserwartungen durch Primärfeedback stressgetestet und dann auf den Nachfragepool nach Anwendung angewendet wurden. Wo Volumendaten unvollständig waren, wurden Bereiche mithilfe von Proxy-Indikatoren wie Handelsbewegungen, Signalen zu installierten Verarbeitungskapazitäten und Gegenprüfungen anhand gemeldeter Expansionszeitpläne gefüllt.

Datenvalidierung & Aktualisierungszyklus

Jedes Ergebnis wurde anhand unabhängiger Signale überprüft, wie zum Beispiel der Richtung der Importe, Veränderungen bei Endverbrauchstrends und ob der implizierte Pro-Kopf-Verbrauch innerhalb praktischer Grenzen blieb. Große Abweichungen führten zu einer zweiten Überprüfung der Umrechnungsfaktoren, Anwendungsanteile und Preisannahmen, gefolgt von einer Peer-Review vor der Freigabe. Berichte werden jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen bei wesentlichen Ereignissen vorgenommen werden, wie zum Beispiel politischen Verschiebungen, größeren Kapazitätserweiterungen oder starken Währungsbewegungen, die die USD-Preisgestaltung verändern. Vor der Auslieferung führen wir eine letzte Überprüfungsrunde durch, um sicherzustellen, dass die neuesten öffentlichen Aktualisierungen und Erkenntnisse aus Interviews im gesamten Modell konsistent berücksichtigt werden.

Marktgröße für Kollagen in Südamerika von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Kollagen in Südamerika können weit voneinander abweichen, selbst wenn die Wachstumsgeschichte ähnlich klingt, da sich der zugrunde liegende Umfang und die Zähllogik von Publisher zu Publisher unterscheiden. Unterschiede ergeben sich meist daraus, was als Kollagen eingeschlossen wird (zum Beispiel, ob Gelatine oder breitere Proteininhaltsstoffe hinzugefügt werden), welche Länder vollständig abgedeckt sind und wie der Preis in Zeiten volatiler Währungen in USD umgerechnet wird.

Die größten Treiber für Abweichungen in diesem Markt sind in der Regel, ob die Schätzung auf Kollagenzutaten beschränkt ist, die in den aufgeführten Anwendungen verkauft werden, oder ob sie sich auf Einzelhandelswerte fertiger Nahrungsergänzungsmittel- und Schönheitsprodukte ausweitet, was die Gesamtsummen schnell aufbläht. Ein weiterer häufiger Grund ist die Definitionsverschiebung bei Produkten, bei der Kollagenpeptide, hydrolysiertes Kollagen und Kollagen zusammengeführt werden, ohne unterschiedliche Preisgestaltung und Nutzungsraten anzupassen, sowie Unterschiede im Aktualisierungsrhythmus, die aktuelle Preisrücksetzungen und Handelsschwankungen verpassen, die für Südamerika relevant sind.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 115,25 Mio. USD (2025) | |

| Regionale Beratungsgesellschaft A | 696,00 Mio. USD (2024) | Diese Zahl scheint einen viel breiteren Wertepool zu verwenden, der wahrscheinlich Umsätze mit Fertigprodukten oder breitere kollagenbezogene Kategorien erfasst, was die Gesamtsummen im Vergleich zu einer reinen Rohstoffbetrachtung vervielfachen kann. |

| Fachzeitschrift B | 114,15 Mio. USD (2023) | Diese Schätzung konzentriert sich auf Kollagenpeptide und umfasst die Abdeckung Süd- und Mittelamerikas, sodass der Produktumfang und die Geografie nicht direkt mit einer südamerikanischen Kollagen-Gesamtsumme übereinstimmen. |

Insgesamt zeigt die Tabelle, dass die Umfangskontrolle den größten Einfluss auf die Kopfzahl hat, gefolgt von der geografischen Kennzeichnung und der Art, wie Kategorien gruppiert werden. Indem Gelatine und der Wert fertiger Einzelhandelsprodukte außerhalb des Umfangs bleiben und das Modell an Anwendungsnachfrageprüfungen und Handelssignalen verankert wird, lässt sich die Streuung für Mordor Intelligence leichter erklären.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des südamerikanischen Kollagenmarkts?

Die Marktgröße des südamerikanischen Kollagenmarkts beträgt im Jahr 2026 USD 118,38 Millionen.

Welches Land führt beim regionalen Umsatz?

Brasilien hält 35,68 % des regionalen Umsatzes, gestützt durch seine große Rindverarbeitungsbasis.

Welches Anwendungssegment wächst am schnellsten?

Kosmetik und Körperpflegeprodukte expandieren bis 2031 mit einem CAGR von 7,01 %.

Warum gewinnt marines Kollagen an Dynamik?

Aquakulturhäute und -schuppen unterstützen Nachhaltigkeitsnarrative und treiben einen CAGR von 7,89 % für marines Kollagen an.

Seite zuletzt aktualisiert am: