Tamaño y Participación del Mercado de Inversores Solares de India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

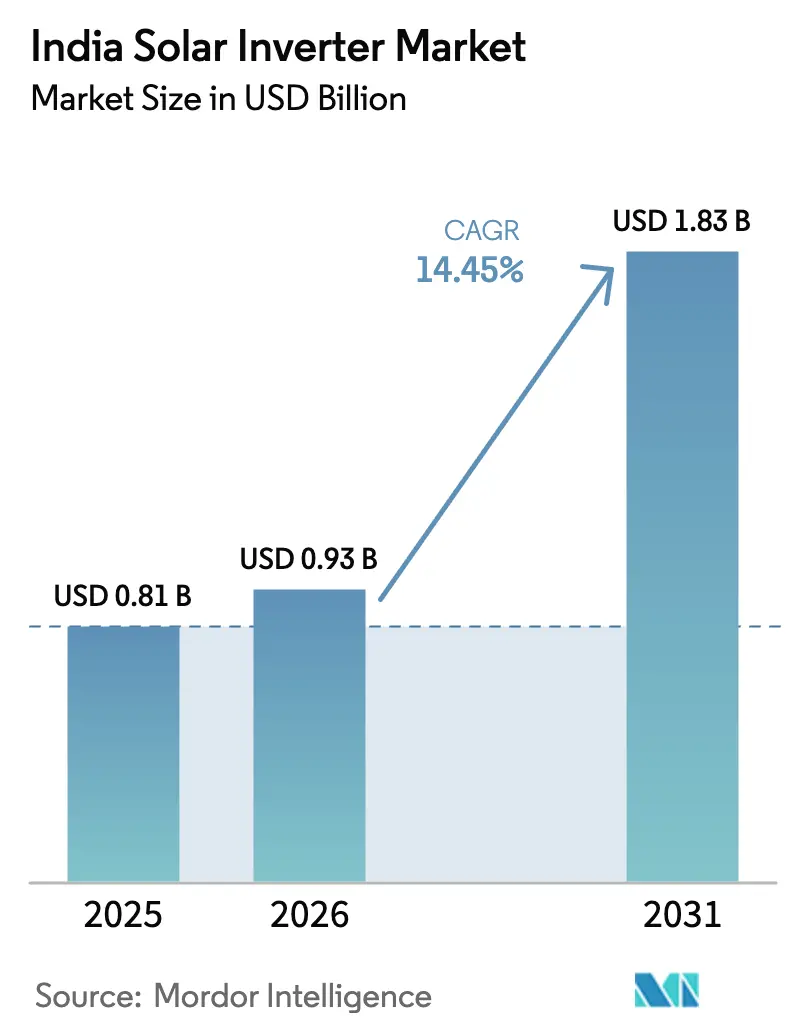

| Tamaño del mercado en el año base (2025) | 0.81 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.45% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inversores Solares de India por Mordor Intelligence

Se espera que el tamaño del Mercado de Inversores Solares de India aumente de USD 0,81 mil millones en 2025 a USD 0,93 mil millones en 2026 y alcance USD 1,83 mil millones en 2031, creciendo a una CAGR del 14,45% durante 2026-2031.

El rápido apoyo de políticas, la caída de los precios de los módulos fotovoltaicos (FV) y las agresivas obligaciones de compra de energías renovables a nivel estatal están ampliando las carteras de proyectos en parques a escala de servicios públicos y sistemas de tejados distribuidos, impulsando la demanda de equipos de conversión de alta eficiencia. Los inversores centrales se están beneficiando de los parques solares a escala de gigavatios en construcción en Rajastán y Guyarat, mientras que los inversores de cadena dominan los tejados comerciales que prefieren la expansión modular y un mantenimiento más sencillo. Las arquitecturas trifásicas representan dos tercios de los envíos porque la mayoría de las plantas se conectan a alimentadores de media tensión que requieren cargas equilibradas y soporte de potencia reactiva. Mientras tanto, las soluciones fuera de la red vinculadas a bombas de riego y microrredes de aldeas se están expandiendo más rápido que el segmento conectado a la red, ya que los incentivos de PM-KUSUM reducen los costos iniciales para los agricultores en estados con redes de distribución poco fiables.

Conclusiones Clave del Informe

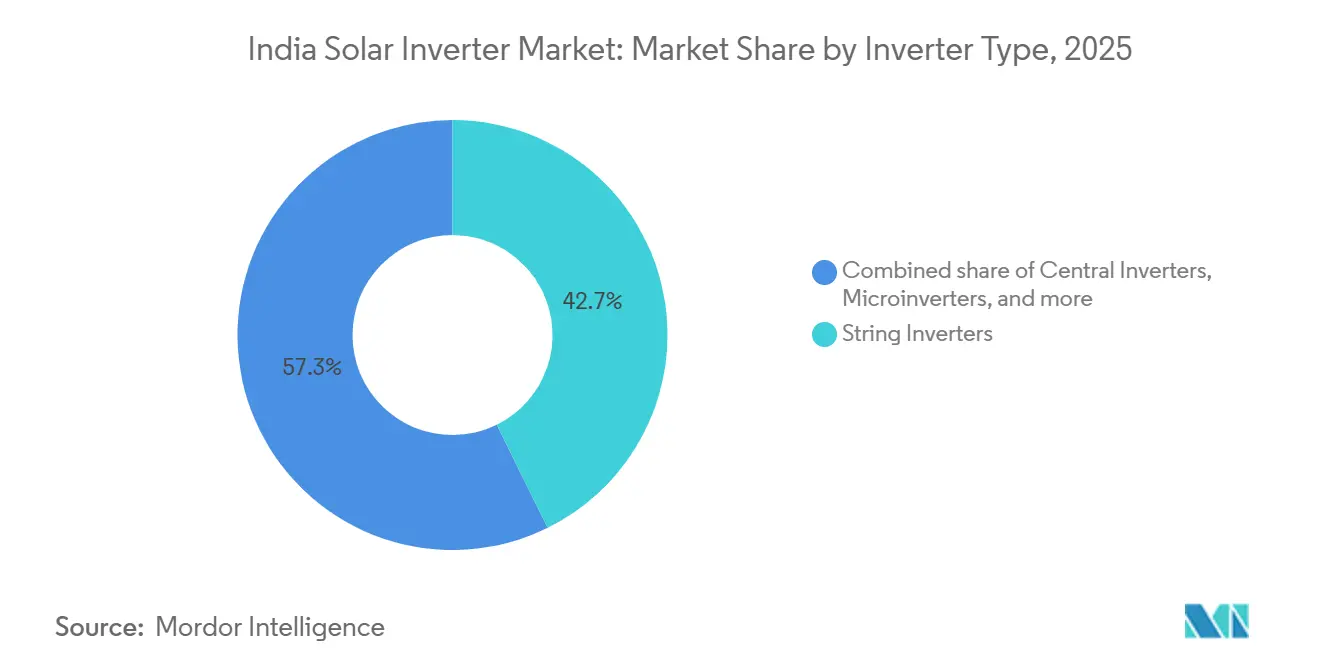

- Por tipo de inversor, los inversores de cadena lideraron con el 42,7% de la participación del mercado de inversores solares de India en 2025, mientras que se proyecta que las unidades centrales crezcan a una CAGR del 17,3% hasta 2031 a medida que los parques solares de múltiples gigavatios estandarizan bloques de alta capacidad.

- Por fase, los diseños trifásicos representaron el 67,4% del tamaño del mercado de inversores solares de India en 2025, y se prevé que la misma categoría avance a una CAGR del 14,9% hasta 2031 impulsada por el despliegue comercial y de servicios públicos.

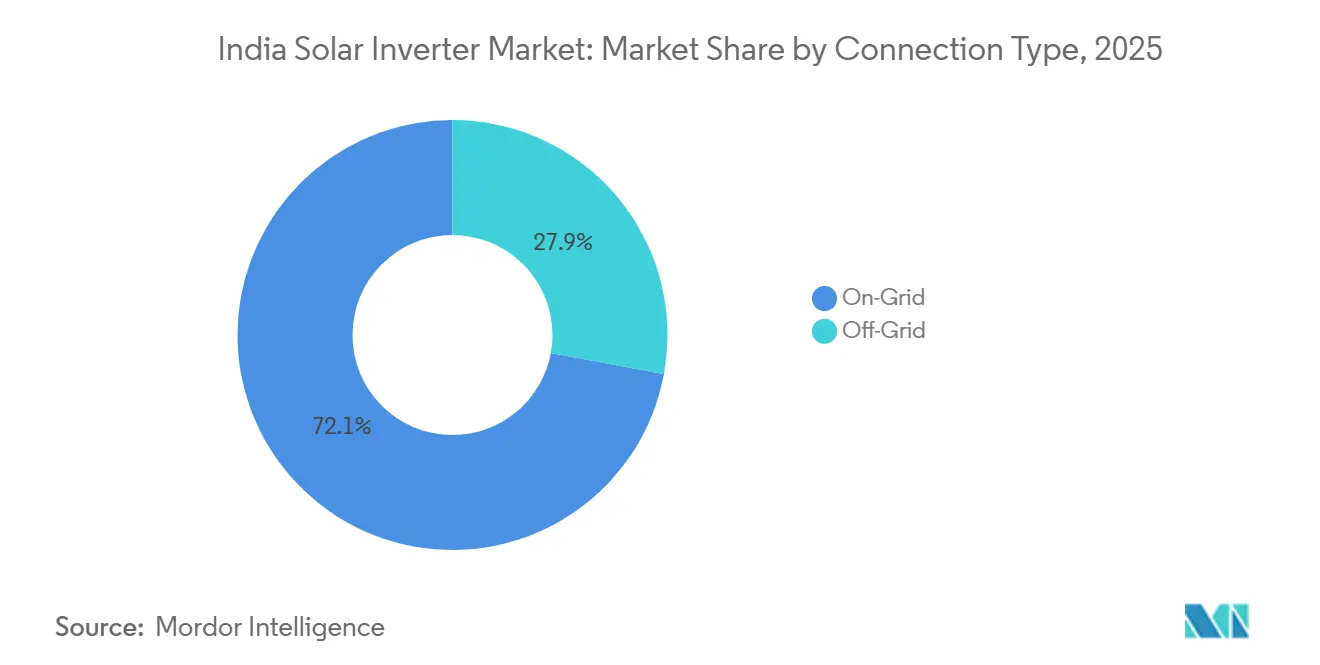

- Por tipo de conexión, las instalaciones conectadas a la red representaron el 72,1% de la demanda en 2025; los sistemas fuera de la red son los de mayor crecimiento, expandiéndose a una CAGR del 16,5% a medida que la solarización de alimentadores escala bajo PM-KUSUM.

- Por aplicación, los proyectos a escala de servicios públicos representaron el 61,4% de los ingresos en 2025, mientras que se espera que los sistemas residenciales registren el mayor crecimiento con una CAGR del 17,1% durante 2026-2031, respaldados por el PM Surya Ghar Muft Bijli Yojana.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Inversores Solares de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápida caída en los precios de los módulos FV | +3.8% | Guyarat, Rajastán, Tamil Nadu, expansión nacional | Mediano plazo (2-4 años) |

| Regulaciones favorables de medición neta | +2.9% | Delhi, Andhra Pradesh, Kerala, Telangana, adopción nacional | Corto plazo (≤ 2 años) |

| Creciente adopción de tejados entre las pymes | +4.2% | Maharashtra, Karnataka, Tamil Nadu, expansión nacional | Mediano plazo (2-4 años) |

| Licitaciones solares aceleradas vinculadas al hidrógeno verde | +3.6% | Guyarat, Rajastán, centros emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Rápida Caída en los Precios de los Módulos FV Remodela la Economía de Costos

Los precios de los módulos FV cayeron a USD 0,11 por vatio a principios de 2025, frente a USD 0,15 por vatio el año anterior, reduciendo los costos nivelados de la energía solar a escala de servicios públicos por debajo de INR 2,00 por kilovatio-hora en estados de alta irradiación.[1]Laboratorio Nacional de Energías Renovables, "Tendencias de Precios de Sistemas Fotovoltaicos T1 2025," nrel.gov Los módulos más baratos elevan la participación relativa de los inversores en los presupuestos totales del sistema del 6% al 9%, lo que motiva a los desarrolladores a seleccionar modelos con eficiencias ponderadas superiores al 98,5% para proteger los rendimientos del proyecto. La preferencia resultante por plataformas centrales de 1.500 V en proyectos de más de 100 MW es evidente en las últimas adjudicaciones de licitaciones de Rajastán, donde los bloques de estación única reemplazaron a las cadenas distribuidas para reducir los costos de cableado y zanjas. Los proveedores de equipos están rediseñando bloques de potencia con dispositivos de carburo de silicio que minimizan las pérdidas térmicas a temperaturas ambiente superiores a 45 °C, típicas del oeste de India. A su vez, la cadena de suministro está evolucionando hacia líneas de ensamblaje domésticas capaces de entregar unidades a escala de megavatios en menos de ocho semanas, un diferenciador logístico en un mercado que compite por poner en servicio capacidad antes de los plazos tarifarios del año fiscal.

Las Regulaciones Favorables de Medición Neta Desbloquean la Generación Distribuida

Veintiocho estados y territorios de la unión de India ofrecen ahora medición neta, y varios, incluidos Delhi y Telangana, permiten el crédito virtual en múltiples instalaciones, un incentivo crucial para cadenas y comunidades de viviendas.[2]Comisión Reguladora de Electricidad de Andhra Pradesh, "Regulaciones de Medición Neta 2024," aperc.gov.in Telangana elevó su límite por consumidor de 1 MW a 10 MW en 2024, abriendo oportunidades de tejados para grandes fábricas que requieren inversores trifásicos con características de tolerancia a variaciones de tensión.[3]Corporación de Desarrollo de Energías Renovables del Estado de Telangana, "Directrices de Medición Neta 2024," tsredco.telangana.gov.in Los períodos de recuperación de la inversión para sistemas comerciales han caído por debajo de cinco años, impulsando la adquisición de inversores inteligentes conformes con IEEE 1547-2018 y capaces de exportar potencia reactiva para estabilizar los alimentadores. Estados como Kerala también eximen las exportaciones de tejados de los cargos de transporte cuando la generación se consume dentro de los límites municipales, acortando aún más el horizonte de equilibrio para las pequeñas empresas. Los proveedores ahora incluyen plataformas de monitoreo remoto y actualizaciones de firmware porque los instaladores citan los diagnósticos digitales como un parámetro decisivo para la adjudicación de licitaciones.

La Creciente Adopción de Tejados entre las Pymes Impulsa la Diversificación del Segmento

Las pequeñas y medianas empresas instalaron 2,8 GW de energía solar en tejados en 2024 a medida que las tarifas para usuarios comerciales superaron INR 9,00 por kilovatio-hora en Maharashtra y Karnataka. Los subsidios de capital del 20% para sistemas de menos de 10 kW bajo PM Surya Ghar reducen el desembolso de efectivo y alientan a las pymes a sustituir generadores diésel por híbridos solar-batería. Los inversores de cadena dominan porque su modularidad permite a las empresas ampliar la capacidad en pasos de 10 kW que reflejan el crecimiento incremental de la carga. Sin embargo, los diseños híbridos con interfaces de batería integradas están ganando participación porque las empresas quieren reducir los cargos de demanda vespertinos descargando energía almacenada durante los picos tarifarios. Los proveedores que precertifican los protocolos de la Oficina de Normas de India (BIS) y ofrecen garantías de cinco años en el sitio están ganando pedidos a medida que los proveedores de financiamiento insisten en una fiabilidad probada antes de aprobar préstamos.

Las Licitaciones Solares Aceleradas Vinculadas al Hidrógeno Verde Crean Nuevos Vectores de Demanda

La Corporación de Energía Solar de India lanzó 3,5 GW de licitaciones combinadas solar-electrolizador durante 2024-2025, obligando a los desarrolladores a colocar FV junto a la producción de hidrógeno que fluctúa rápidamente con los comandos de la red. Estos proyectos necesitan inversores que puedan tolerar una sobrecarga del 130% durante períodos cortos y aumentar la producción en milisegundos para adaptarse a las variaciones de carga del electrolizador. Guyarat y Rajastán ya han aprobado centros de 500 MW, impulsando la demanda de paquetes de inversor-controlador bidireccionales capaces de gestionar amortiguadores de batería y prevenir oscilaciones en el bus de CC.[4]Ministerio de Nuevas Energías y Energías Renovables, "Misión Nacional de Hidrógeno Verde," mnre.gov.in La Autoridad Central de Electricidad (CEA) trata estos complejos híbridos como activos de soporte de red, por lo que el cumplimiento de los nuevos códigos de servicios auxiliares es obligatorio para la financiación. Los proveedores que incorporan control de caída en tiempo real y firmware de formación de red dentro de las etapas de potencia son ahora preseleccionados por delante de las unidades convencionales durante las evaluaciones de licitaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cuellos de botella en la certificación BIS para importaciones | –2.1% | A nivel nacional, con mayor incidencia en estados que dependen de hardware importado | Corto plazo (≤ 2 años) |

| Retrasos en la adquisición de tierras para grandes parques | –1.8% | Rajastán, Karnataka, Madhya Pradesh, Uttar Pradesh | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Certificación BIS para Importaciones

La Orden de Control de Calidad de 2024 exige que todo inversor conectado a la red de más de 10 kW lleve la marca BIS, pero solo 12 laboratorios nacionales están acreditados para realizar las pruebas requeridas IS 61683 e IS 62116. Los fabricantes extranjeros enfrentan colas de 3 a 6 meses, inmovilizando capital de trabajo y retrasando los envíos para proyectos en Andhra Pradesh y Tamil Nadu. Los importadores más pequeños son los más afectados porque carecen de inventario de reserva y no pueden negociar turnos prioritarios, lo que lleva a los desarrolladores aversos al riesgo a cambiar a modelos ensamblados localmente que ya cuentan con certificaciones. El Ministerio de Comercio ha señalado acuerdos de reconocimiento mutuo con laboratorios extranjeros acreditados por ISO/IEC 17025, pero es poco probable que la implementación completa se produzca antes de finales de 2026.[5]Dirección General de Comercio Exterior, "Órdenes de Control de Calidad para Inversores Solares 2024," dgft.gov.in Hasta entonces, los calendarios de adquisición seguirán siendo ajustados, y los desarrolladores están incorporando los plazos de certificación en sus márgenes de licitación.

Retrasos en la Adquisición de Tierras para Grandes Parques Solares

Los agricultores han impugnado las tasas de compensación y las autorizaciones ambientales en la Fase IV de Bhadla en Rajastán y las extensiones de Pavagada en Karnataka, congelando más de 5 GW de capacidad planificada. Las prolongadas negociaciones ralentizan la movilización y difieren la adquisición de inversores porque los contratistas de ingeniería, adquisiciones y construcción (EPC) no pueden confirmar las ventanas de entrega sin la posesión de la tierra. Los proveedores de inversores centrales, que necesitan plazos de entrega de seis meses para estaciones en contenedores personalizadas, están siendo solicitados para mantener cotizaciones por más tiempo de lo habitual, lo que infla los costos de cobertura. La propiedad fragmentada de la tierra en Uttar Pradesh y Madhya Pradesh agrava el problema, con docenas de pequeños propietarios que tienen poder de veto sobre parcelas contiguas necesarias para matrices de más de 100 MW. Las empresas de servicios públicos estatales están experimentando con fondos de tierras y autorizaciones de ventanilla única, pero los analistas esperan que los calendarios de finalización de grandes parques se deslicen hacia el mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Inversor: Las Unidades Centrales Capturan el Impulso de los Servicios Públicos

Se proyecta que los inversores centrales crezcan a una CAGR del 17,3% entre 2026 y 2031, la más rápida dentro del mercado de inversores solares de India, ya que los desarrolladores prefieren cada vez más los bloques de estación única para proyectos de más de 100 MW. Esta preferencia eleva el tamaño del mercado de inversores solares de India asociado con las plataformas centrales, especialmente en los parques de múltiples gigavatios de Rajastán y Guyarat, donde las economías de escala son importantes. Las unidades centrales con potencia de 1 MW a 5 MW reducen los costos del balance del sistema al recortar las longitudes de cableado de CC y zanjas. Los proveedores están integrando interruptores de carburo de silicio y refrigeración líquida para superar el mandato de eficiencia ponderada del 97,5% de la Oficina de Eficiencia Energética vigente desde 2026.

Los inversores de cadena aún representaban el 42,7% de la participación del mercado de inversores solares de India en 2025, dominando los tejados y las matrices industriales de tamaño mediano gracias a la escalabilidad modular y los regímenes de mantenimiento sencillos. Los microinversores, con menos del 5% de penetración, resultan atractivos para tejados residenciales con sombra donde el desajuste a nivel de módulo reduce los rendimientos energéticos, aunque los mayores costos unitarios limitan su adopción. Los productos híbridos y preparados para batería están creciendo rápidamente porque la CEA tiene como objetivo 336 GWh de almacenamiento para 2029-30, impulsando a los desarrolladores hacia la electrónica bidireccional que puede aprovechar los flujos de ingresos de servicios auxiliares.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fase: La Dominancia Trifásica se Adapta a la Topología de la Red

Los productos trifásicos aseguraron el 67,4% de los envíos en 2025 y se expandirán a una CAGR del 14,9% hasta 2031 a medida que la mayoría de las instalaciones comerciales y de servicios públicos se conectan a alimentadores de 11 kV o 33 kV que exigen cargas equilibradas. A su vez, el tamaño del mercado de inversores solares de India para unidades trifásicas aumenta con cada expansión de medición neta que eleva los límites de tejados para las fábricas. Los códigos de red revisados requieren soporte de potencia reactiva dentro de una banda de 0,9 en adelanto-retraso para matrices de más de 100 kW, un requisito fácil para los bloques trifásicos pero difícil para las alternativas monofásicas.

Los sistemas monofásicos siguen siendo vitales para los hogares que instalan matrices de 1 kW a 5 kW bajo el esquema PM Surya Ghar. La competencia de precios es intensa porque las importaciones chinas comienzan por debajo de INR 5.000 por unidad, pero los ensambladores nacionales mantienen su participación al incluir garantías de servicio de cinco años y características de seguridad aprobadas por BIS. A medida que las tarifas por hora del día se amplían, los diseños híbridos monofásicos con puertos de batería integrados deberían defender los márgenes al permitir la reducción de picos para los hogares.

Por Tipo de Conexión: Los Sistemas Fuera de la Red se Benefician del Impulso Agrícola

Los equipos conectados a la red retuvieron el 72,1% de la demanda en 2025, pero las variantes fuera de la red e híbridas están avanzando a una CAGR del 16,5% debido a la solarización de alimentadores de PM-KUSUM que tiene como objetivo 2 millones de bombas autónomas. El tamaño del mercado de inversores solares de India vinculado a los alimentadores rurales está, por tanto, creciendo más rápido que el promedio nacional. Las unidades fuera de la red deben tolerar el calor, el polvo y las variaciones de tensión mientras entregan un par constante a las bombas de riego, lo que orienta a los compradores hacia carcasas con clasificación IP65 y dispositivos de entrada amplia.

Las microrredes rurales que combinan solar, almacenamiento y diésel ocasional también demandan inversores con capacidad de arranque en negro, lo que añade primas de precio pero garantiza reinicios autónomos tras los cortes. Marcas internacionales como Victron y Schneider compiten aquí ofreciendo pilas de inversor-cargador modulares escalables desde 5 kW en adelante.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Auge Residencial Remodela la Combinación de Demanda

Los proyectos a escala de servicios públicos captaron el 61,4% de los pedidos en 2025 sobre la base de 18,5 GW de adiciones de capacidad que en su mayoría utilizaron inversores centrales. Sin embargo, se prevé que los sistemas residenciales crezcan a una CAGR del 17,1% hasta 2031, el segmento más rápido del mercado de inversores solares de India, porque los subsidios de PM Surya Ghar reducen el costo posterior al incentivo de una matriz de tejado de 3 kW por debajo de INR 40.000. Los compradores residenciales ahora eligen modelos monofásicos o de microinversor que admiten complementos de batería para evitar las tarifas pico vespertinas que superan INR 8,00 por kilovatio-hora.

Los tejados comerciales e industriales siguen expandiéndose a medida que los precios de la electricidad para las fábricas superan las tarifas residenciales y las reglas revisadas de medición neta permiten a las empresas compensar hasta el 90% del consumo en estados como Delhi y Kerala. Los desarrolladores de parques a escala de servicios públicos están pivotando hacia licitaciones de solar más almacenamiento que requieren inversores bidireccionales capaces de ventanas de descarga de 2 a 4 horas establecidas por las licitaciones de SECI.

Análisis Geográfico

Rajastán, Guyarat y Tamil Nadu albergaron conjuntamente el 48% de la capacidad solar nacional en diciembre de 2025, y constituyen así el epicentro del mercado de inversores solares de India. Rajastán lideró con 24,5 GW, principalmente a escala de servicios públicos, demandando inversores centrales clasificados para cadenas de CC de 1.500 V y salidas de CA adaptadas a subestaciones de 33 kV. Guyarat le siguió con 17,8 GW, divididos equitativamente entre parques y tejados que se benefician de un límite de medición neta virtual de 20 MW. Los 16,2 GW de Tamil Nadu incluyen 4,5 GW de instalaciones en tejados en clústeres textiles y automotrices, reforzando la demanda de modelos de cadena trifásicos.

Karnataka y Maharashtra son polos de crecimiento emergentes, añadiendo más de 6 GW combinados en 2024, ayudados por subsidios estatales para tejados comerciales e innovadores proyectos piloto de solar flotante que buscan carcasas de inversores resistentes a la corrosión. Andhra Pradesh y Telangana se centran en la solarización de alimentadores agrícolas, instalando unidades híbridas capaces de operar en isla durante los cortes de alimentadores vespertinos. Los estados del norte como Uttar Pradesh se quedan atrás debido a las limitaciones de tierra y red, aunque ambos están licitando parques que requerirán estaciones centrales con capacidades de tolerancia definidas por los nuevos códigos de la CEA.

A lo largo del horizonte de pronóstico, las zonas occidental y meridional siguen siendo los mayores compradores gracias a la irradiación superior y las políticas proactivas, aunque los estados orientales y del noreste muestran bolsas de demanda fuera de la red donde la escasa penetración de la red impulsa los despliegues de microrredes.

Panorama regulatorio

El cumplimiento normativo de los inversores solares en India está determinado por las normas de control de calidad y elegibilidad del MNRE, junto con los requisitos del BIS y del código de red. El MNRE notificó la Orden de Bienes de Sistemas, Dispositivos y Componentes Solares de 2025 (27 de enero de 2025), que incorpora los inversores fotovoltaicos solares a la certificación obligatoria del BIS. La conformidad de las pruebas suele basarse en normas como la IS 16221 (Parte 2): 2015 (seguridad de los convertidores de potencia) y la IS 16169: 2014 (prevención de islanding), mientras que los requisitos relacionados con el rendimiento, como la IS 17980: 2022 (alineada con la IEC 62891), se utilizan como referencia para la medición de la eficiencia MPPT.

El calendario de implementación también es una variable material de adquisición. El plazo de certificación BIS para inversores fotovoltaicos solares de más de 200 kW se ha extendido hasta el 31 de diciembre de 2026, lo que reduce la presión de entrega a corto plazo para equipos de servicios públicos de gran formato, manteniendo al mismo tiempo una fecha de transición firme que favorece a los proveedores con acceso local a pruebas y familias de productos ya certificadas. En paralelo, las expectativas de conexión a la red y de calidad de energía se están endureciendo mediante funciones de soporte de red vinculadas a la CEA, por ejemplo, potencia reactiva y capacidad de sostén ante fallas (ride-through) para sistemas más grandes. Esto aumenta la importancia del firmware de los inversores inteligentes, el cumplimiento documentado y la bancabilidad para los proyectos vinculados a programas de adquisición central y estatal.

Panorama Competitivo

La concentración del mercado es moderada: las cinco principales marcas suministraron aproximadamente tres cuartas partes de los envíos a escala de servicios públicos en 2024, pero los tejados residenciales y comerciales siguen fragmentados con más de 30 etiquetas activas. Los proveedores chinos como Sungrow y Huawei ganan pedidos de grandes parques aprovechando cadenas de suministro verticalmente integradas y créditos de exportación concesionales para mantener los precios bajos. Los especialistas europeos SMA y Fronius protegen nichos premium mediante garantías de 10 años y firmware de soporte de red que ayuda a los desarrolladores a obtener descuentos en seguros.

El ensamblaje nacional se está acelerando. Sungrow puso en marcha una planta de 20 GW en Bengaluru en enero de 2026, reduciendo los plazos de entrega a menos de tres semanas e incorporando bahías de prueba BIS en el sitio. Delta Electronics amplió su línea de Hosur en 5 GW en 2025, integrando dispositivos de carburo de silicio que elevan la eficiencia de conversión por encima del 98,5%. La tecnología es un diferenciador clave: los proveedores que envían microinversores de formación de red o controladores híbridos que combinan la gestión de baterías y la protección avanzada de operación en isla capturan márgenes más altos a pesar de la intensa competencia de precios.

Las barreras de entrada están aumentando. Las marcas BIS son obligatorias, la Oficina de Eficiencia Energética aplica un umbral de eficiencia ponderada del 97,5% desde enero de 2026, y la CEA vincula la elegibilidad para servicios auxiliares a la demostración de control de caída y funcionalidad de arranque en negro. Los proveedores sin laboratorios acreditados o datos de campo para demostrar el cumplimiento están perdiendo participación a medida que los prestamistas se niegan a financiar proyectos que conllevan riesgo de certificación.

Líderes de la Industria de Inversores Solares de India

Sungrow Power Supply Co., Ltd.

Huawei Technologies Co., Ltd.

SMA Solar Technology AG

FIMER S.p.A.

Delta Electronics, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco se está ampliando en las plataformas de inversores híbridos y bidireccionales, a medida que los diseños de proyectos pasan de la energía fotovoltaica pura hacia activos de solar más almacenamiento y controlables que dan soporte a la red. Los canales de adquisición de servicios públicos que habitualmente sustentan los proyectos solares de India, incluidas las licitaciones de SECI, NHPC y SJVN, se están alineando cada vez más con configuraciones que recompensan la rampa rápida, la operación estable ante eventos de red y la compatibilidad con sistemas de almacenamiento de energía en baterías. Esto desplaza la demanda hacia paquetes de inversor-controlador en lugar de la conversión básica de CC a CA. Las acciones de las empresas también apuntan en esta dirección, incluida la actividad de marcos de solar más almacenamiento vinculada a Sungrow en 2026, que refleja cómo los proveedores de inversores están empaquetando ofertas integradas con almacenamiento para ganar despliegues en múltiples estados.

La generación distribuida es una segunda vía de oportunidad, concentrada en techos residenciales y de pymes que necesitan inversores de cadena e híbridos conformes, reparables y con monitoreo digital. El programa PM Surya Ghar Muft Bijli Yojana continúa apoyando los despliegues residenciales en techos, mientras que las ampliaciones estatales de medición neta y las tarifas comerciales más altas mantienen activos los techos comerciales e industriales. Esta combinación respalda productos diferenciados, como unidades monofásicas preparadas para baterías, inversores de cadena trifásicos para fábricas y modelos de servicio que reducen el tiempo de inactividad. Al mismo tiempo, las vías de certificación del BIS y las limitaciones de capacidad de laboratorio mantienen la ejecución y los plazos de entrega como elementos centrales de la competencia, lo que respalda oportunidades para carteras de ensamblaje local y precertificadas, así como para programas de capacitación de instaladores que reduzcan los errores de puesta en marcha y la carga de servicio posventa.

Desarrollos recientes del sector

- Julio de 2026: Sungrow firma un acuerdo marco de solar más almacenamiento de 2 GWh en India que abarca cuatro estados y 4 GW de despliegue solar fotovoltaico emparejado. El acuerdo amplía la integración de almacenamiento de energía de Sungrow en Rajastán, Guyarat, Karnataka y Tamil Nadu, mejorando la resiliencia de la red y la economía de los proyectos. El acuerdo amplía el acceso al mercado para soluciones de almacenamiento a escala de servicios públicos y refuerza el despliegue nacional.

- Junio de 2026: SMA Solar Technology AG (SMA Solar India) establece una alianza estratégica con Yuvaan Energy Limited para mejorar la distribución y el suministro de inversores solares residenciales en toda India. El movimiento amplía la presencia de canales y acelera el alcance hacia segmentos residenciales de rápido crecimiento. Esto intensifica la presión competitiva sobre las marcas de nivel medio mediante una mayor disponibilidad y soporte posventa.

- Abril de 2026: Sungrow Power Supply Co Ltd lanzó un Programa de Capacitación para Instaladores de Fotovoltaica Solar en Najafgarh, Nueva Delhi, con CCSE. El programa desarrolla las habilidades de los instaladores y ayuda a garantizar el cumplimiento normativo, reforzando la influencia del ecosistema de Sungrow en los mercados indios. Fortalece la aceptación de los productos de Sungrow al mejorar la calidad y la fiabilidad de la instalación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de inversores solares de India abarca los ingresos generados por los inversores fotovoltaicos solares vendidos para instalaciones en India, incluidos los equipos utilizados para convertir la energía CC de los sistemas fotovoltaicos en energía CA utilizable para uso conectado a la red o fuera de la red.

Exclusiones del alcance: esta medición no incluye los paneles solares, las estructuras de montaje, el software de monitoreo vendido de forma independiente, ni los ingresos más amplios de servicios de EPC y O&M.

Descripción general de la segmentación

- Por Tipo de Inversor

- Inversores Centrales

- Inversores de Cadena

- Microinversores

- Inversores Híbridos/Preparados para Batería

- Por Fase

- Monofásico

- Trifásico

- Por Tipo de Conexión

- Conectado a la Red

- Fuera de la Red

- Por Aplicación

- Residencial

- Comercial e Industrial

- A Escala de Servicios Públicos

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para trazar el conjunto de demanda y el entorno de oferta, antes de iniciar las entrevistas. Nos basamos en indicadores públicos de instalación y generación, señales de movimiento de importaciones y orientación de políticas para entender dónde se genera la demanda de inversores y cómo varía entre años.

Las referencias habituales incluyeron conjuntos de datos y publicaciones oficiales, como el Ministerio de Nueva y Energía Renovable (MNRE), la Autoridad Central de Electricidad (CEA), las actualizaciones del Buró de Normas de India (BIS) y el seguimiento de energías renovables de la Agencia Internacional de Energía (IEA), junto con artículos revisados por pares que abordan temas de rendimiento de inversores e integración a la red. También revisamos informes anuales de empresas, presentaciones para inversores, prensa energética de reputación y comunicados de asociaciones, y luego complementamos las brechas con suscripciones de pago para datos financieros e inteligencia empresarial, bases de datos de patentes y verificaciones a nivel de envíos de importación y exportación cuando fue útil. Las fuentes documentales mencionadas son solo ilustrativas, y se revisaron muchas otras referencias para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se completó mediante entrevistas a expertos y encuestas estructuradas con ejecutivos de fabricación y distribución de inversores, equipos de EPC y desarrollo de proyectos, y propietarios de activos solares y gerentes de ingeniería. Los aportes se utilizaron para confirmar cómo fluyen los pedidos según el tipo de proyecto, cómo varían los precios con las clasificaciones y características, y dónde está comenzando a surgir la demanda vinculada a sistemas híbridos y de almacenamiento en los principales estados solares de India.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 14% | |

| Nivel medio: 54% | Líderes funcionales/de unidad: 35% | |

| Actores más pequeños: 15% | Gerentes: 51% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó mediante una reconstrucción de la demanda de arriba hacia abajo, en la que las adiciones anuales de capacidad fotovoltaica de India y la combinación de puesta en servicio se tradujeron en demanda de inversores por rangos de potencia, dimensionamiento típico de CC a CA, y comportamiento de reemplazo y repuestos. Una vez formado ese conjunto de demanda, se convirtió en valor utilizando rangos de precio de venta promedio ajustados según la combinación de productos (cadena frente a central frente a micro), tipo de fase, clase de eficiencia y márgenes de canal.

Los resultados se corroboraron luego con aproximaciones selectivas de abajo hacia arriba, utilizando conversaciones sobre envíos de proveedores, verificaciones de canales de distribución y bandas de precios muestreadas multiplicadas por unidades estimadas para usos finales clave, lo que nos ayudó a corregir los años en los que las instalaciones y las entregas no coinciden de manera precisa. La previsión utilizó análisis de escenarios respaldados por consenso de expertos, de modo que las trayectorias pudieran reflejar el momento de las políticas y la preparación de la red, en lugar de solo curvas históricas suavizadas. Los datos clave incluyeron las nuevas adiciones solares, el ritmo de adopción en techos, la cartera de proyectos a escala de servicios públicos, las tendencias de importación de módulos e inversores, y el cambio esperado hacia inversores de cadena de mayor potencia y diseños con capacidad híbrida, que en conjunto configuran los volúmenes y los precios a lo largo del tiempo.

Validación de datos y ciclo de actualización

La validación se realizó en varios pasos para que las cifras sigan siendo explicables y repetibles. Los resultados del modelo se compararon con señales independientes, como las adiciones solares anuales, indicios de envíos de inversores del canal y la dirección de los precios en el mercado, y luego se realizaron comprobaciones de varianza para detectar valores atípicos por año.

Cuando se observó una discrepancia, se revisaron los supuestos y, cuando fue necesario, se volvió a contactar a los expertos para confirmar si el problema provenía del momento de las entregas, de cambios en la combinación de productos o de un impacto puntual de políticas o aranceles. Cada conjunto de datos y cada cálculo pasa por una revisión de analista antes de su aprobación. Los informes se actualizan anualmente, con actualizaciones provisionales para eventos materiales, y se realiza una verificación final previa a la entrega para que los clientes reciban la visión más reciente.

Tamaño del mercado de inversores solares de India de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para los inversores solares de India pueden parecer muy dispares porque las definiciones subyacentes y las unidades de medida no siempre son las mismas. Las diferencias suelen provenir de si la estimación se construye a partir de los ingresos o de los MW enviados, de si se incluyen las unidades híbridas y fuera de la red, y de si el precio se modela como un promedio único o por clasificación y caso de uso.

Un motivo habitual de discrepancia es mezclar volúmenes de envío en MW con el dimensionamiento de ingresos, mientras que Mordor Intelligence mantiene el mercado estrictamente en valor en USD y construye los precios por tipo de inversor y clasificación de potencia, en lugar de aplicar un único factor de conversión general.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,81 mil millones de USD (2025) | |

| Informe de Programa Sectorial A | 1,10 mil millones de USD (2026) | A menudo se presenta como una previsión basada en información de fabricantes con un fuerte énfasis en los programas conectados a la red, y la conversión a valor en USD puede diferir porque la combinación de unidades y los precios por clasificación no son completamente visibles. |

| Publicación Comercial B | 1,10 mil millones de USD (2026) | Normalmente repite una única previsión principal y puede no separar efectos temporales como entregas frente a puesta en servicio, lo que puede modificar el valor de un año determinado cuando se mueve el backlog de proyectos. |

La dispersión en la tabla se explica principalmente por las decisiones sobre las unidades de medida y cómo se incorpora el precio al año del modelo. Al vincular el valor a un conjunto de demanda de India claramente definido y luego verificarlo con retroalimentación de canales y expertos, el resultado se mantiene trazable a insumos claros que pueden revisarse cuando cambien las condiciones del mercado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado de inversores solares de India para 2031?

Se proyecta que el mercado alcance USD 1,83 mil millones en 2031.

¿A qué velocidad está creciendo el segmento residencial?

Se prevé que las instalaciones residenciales se expandan a una CAGR del 17,1% entre 2026 y 2031, la más rápida entre todas las aplicaciones.

¿Qué tipo de inversor se espera que lidere el crecimiento futuro?

Los inversores centrales están preparados para el mayor crecimiento con una CAGR del 17,3% a medida que los desarrolladores construyen parques solares de múltiples gigavatios.

¿Por qué dominan los inversores trifásicos en India?

Se adaptan a los alimentadores de media tensión, cumplen los nuevos mandatos de potencia reactiva y, por tanto, aseguraron una participación del 67,4% en 2025.

¿Cómo afectan las nuevas normas BIS a los proveedores extranjeros?

Las pruebas nacionales obligatorias pueden retrasar las importaciones hasta seis meses, lo que lleva a los desarrolladores a favorecer los modelos certificados localmente.

¿Qué papel desempeña PM-KUSUM en la demanda fuera de la red?

El esquema subsidia 2 millones de bombas solares autónomas, impulsando una CAGR del 16,5% en las ventas de inversores fuera de la red.

Última actualización de la página el: