Tamaño y Participación del Mercado de Sodium Cocoyl Isethionate

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

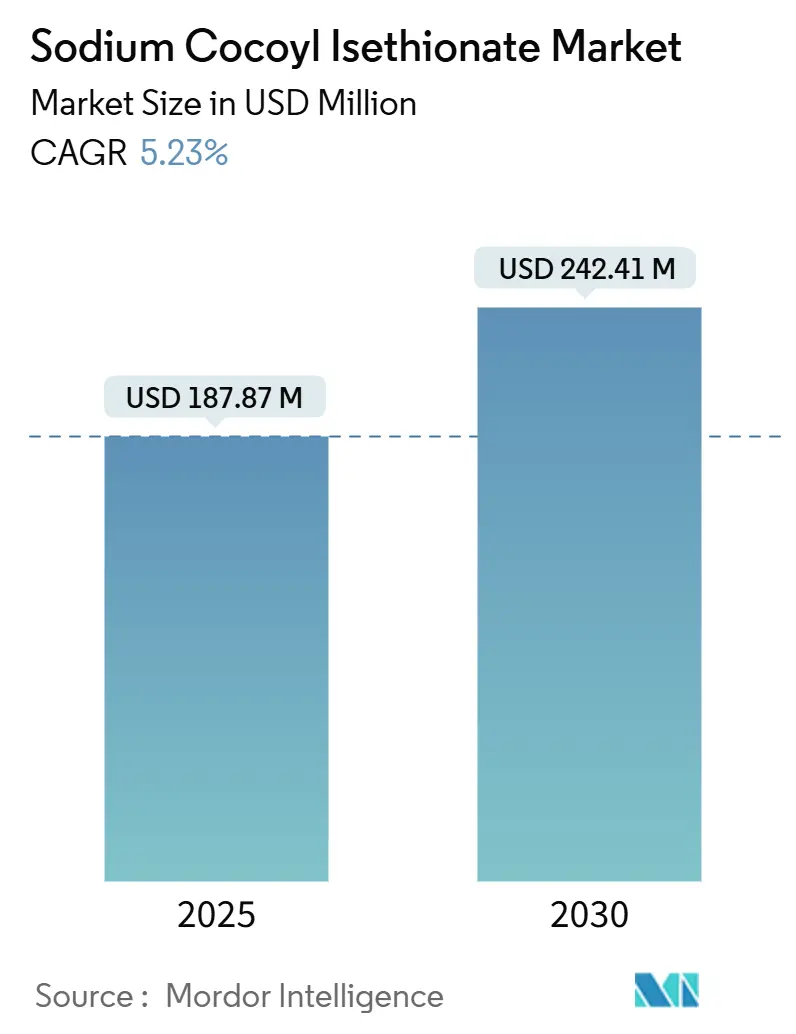

| Tamaño del Mercado (2025) | 187.87 Millones de dólares |

| Tamaño del Mercado (2030) | 242.41 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.23% CAGR |

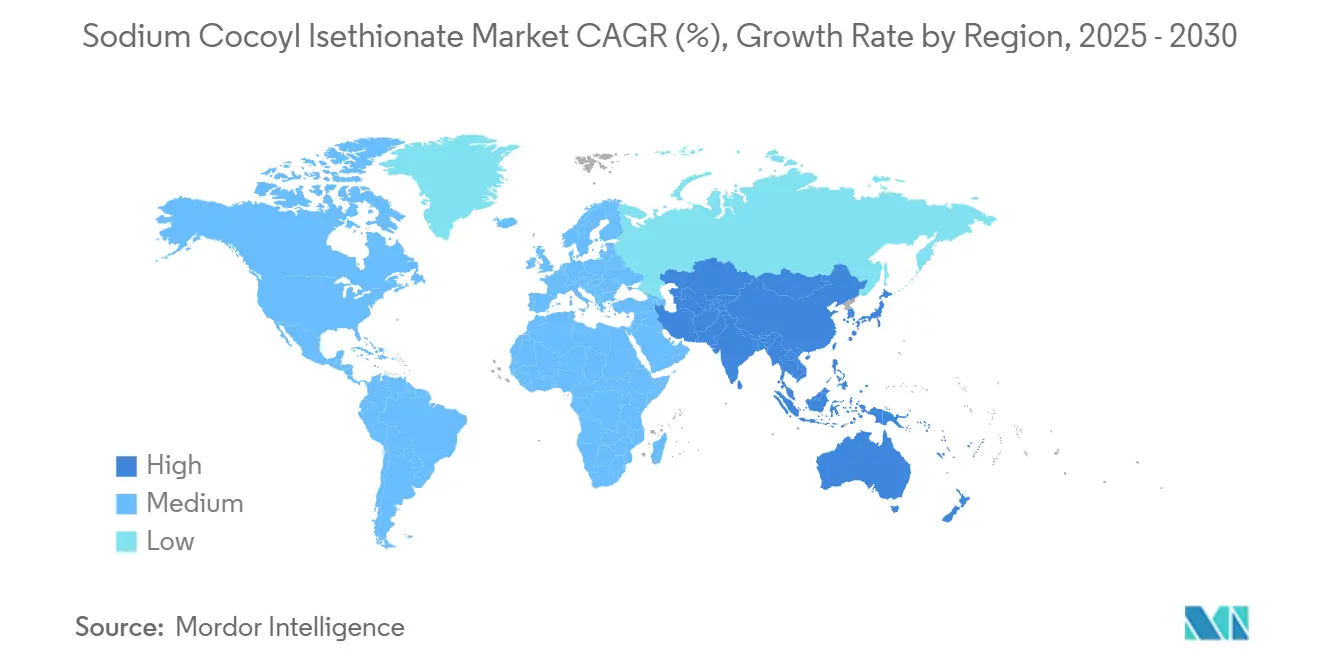

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sodium Cocoyl Isethionate por Mordor Intelligence

El tamaño del Mercado de Sodium Cocoyl Isethionate se estima en USD 187,87 millones en 2025, y se espera que alcance los USD 242,41 millones en 2030, a una CAGR del 5,23% durante el período de pronóstico (2025-2030). La sólida demanda de los consumidores por formulaciones suaves y libres de sulfatos, la innovación constante en formatos de belleza sin agua y el endurecimiento de las regulaciones que favorecen los surfactantes biodegradables sustentan esta expansión. Los grados en polvo continúan siendo el ancla del crecimiento en volumen a medida que los jabones sólidos y las barras syndet ganan aceptación generalizada. Asia-Pacífico sigue siendo el motor estratégico de crecimiento debido a sus ventajas en el suministro de coco, la expansión de la clase media y la rápida localización de marcas de cuidado personal premium. La intensidad competitiva está aumentando a medida que los grandes conglomerados químicos y los fabricantes de surfactantes especializados compiten por asegurar materias primas certificadas, optimizar procesos libres de 1,4-dioxano e integrarse verticalmente hacia canales de fabricación por contrato y marca privada. La volatilidad de los costos en las cadenas de suministro de coco y palma, junto con la persistente brecha de precios con los sulfatos de uso general, mantendrán la gestión de márgenes en un foco de atención constante.

Conclusiones Clave del Informe

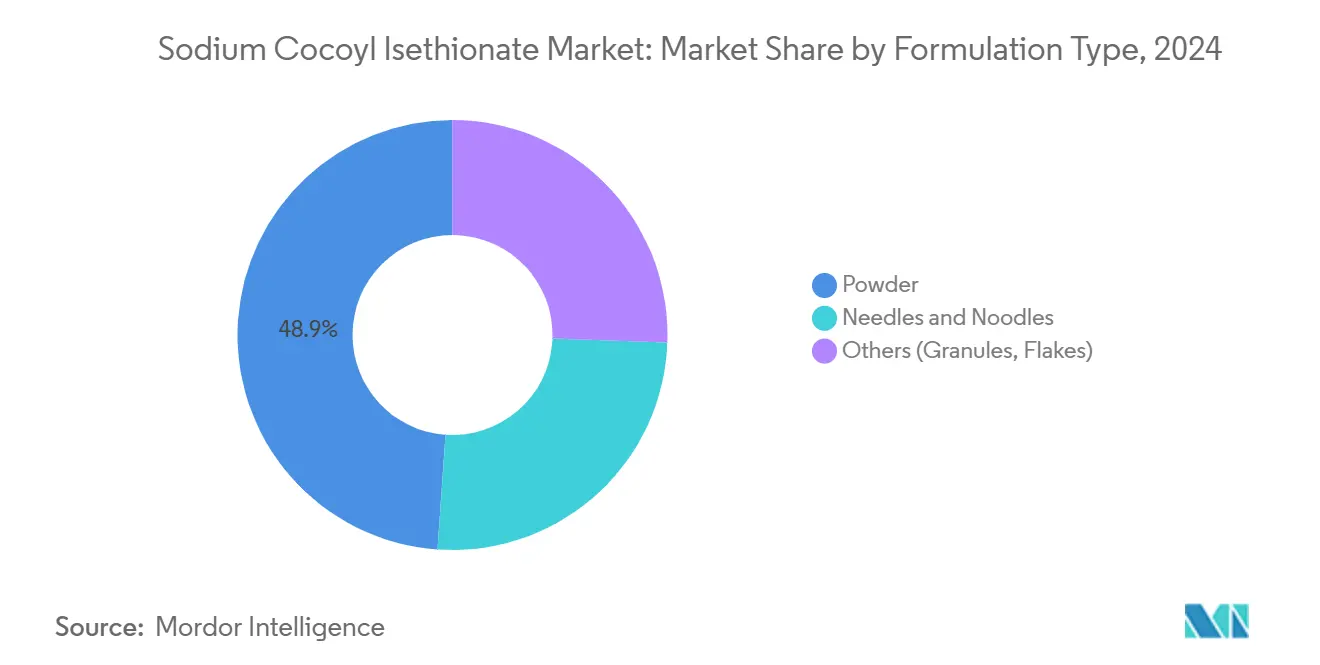

- Por tipo de formulación, las variantes en polvo lideraron con una participación de ingresos del 48,89% en 2024, mientras que se proyecta que las agujas y fideos avancen a una CAGR del 5,41% hasta 2030.

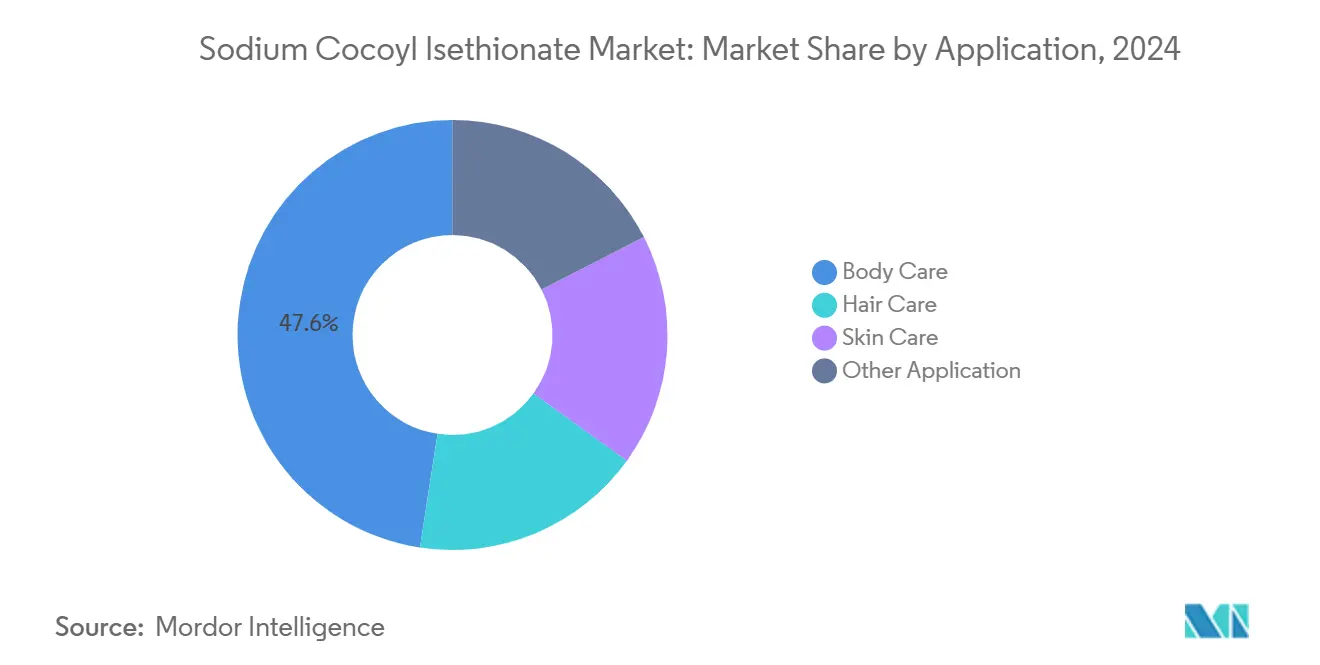

- Por aplicación, el cuidado corporal representó el 47,58% de la participación del mercado de Sodium Cocoyl Isethionate en 2024, mientras que los productos de cuidado capilar se están expandiendo a una CAGR del 5,76% hasta 2030.

- Por geografía, Asia-Pacífico dominó con una participación del 37,78% en 2024 y está creciendo a una CAGR del 5,85% hasta 2030.

Tendencias e Información del Mercado Global de Sodium Cocoyl Isethionate

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Surfactantes Suaves y Libres de Sulfatos | +1.2% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción Creciente en Champús Sólidos, Limpiadores Faciales y para Bebés | +0.9% | Global, liderado por Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Preferencia por Ingredientes de Origen Natural y Ecológicos | +0.8% | Principalmente América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Impulso Regulatorio hacia Surfactantes Biodegradables y de Baja Toxicidad | +0.7% | Europa y América del Norte, con extensión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de Formatos de Belleza Sin Agua que Impulsan Polvos de Alta Concentración | +0.5% | Global, adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Surfactantes Suaves y Libres de Sulfatos

El Sodium Cocoyl Isethionate (SCI) ha pasado de ser una opción de nicho a convertirse en la base principal en fórmulas premium de cuidado capilar y limpieza cutánea, ya que estudios dermatológicos confirman su perfil no sensibilizante con cargas de hasta el 50% en aplicaciones de aclarado. Las afirmaciones de protección del color en champús de grado salón se basan en la capacidad del SCI para limpiar sin eliminar las moléculas de tinte, lo que ayuda a las marcas a capturar precios premium. El portafolio "gentle giants" de Clariant demuestra que la espuma de alto rendimiento y la suavidad coexisten cuando la química del isethionato reemplaza a los sulfatos tradicionales[1]Clariant AG, "Folleto Técnico del Portafolio Gentle Giants," clariant.com. Las conversaciones en redes sociales sobre la sensibilidad del cuero cabelludo y la salud de la barrera cutánea aceleran la migración de los consumidores, mientras que los minoristas amplían el espacio en estantes para productos libres de sulfatos, reforzando el ciclo de demanda.

Adopción Creciente en Champús Sólidos, Limpiadores Faciales y para Bebés

La belleza sin agua ha entrado en el canal masivo, impulsando las barras syndet que cumplen con los criterios de aerolíneas y residuo cero. La alta eficiencia de unión del SCI otorga a las barras resistencia estructural y espuma rápida, lo que permite a líneas como la gama Syndopal de Stephenson afirmar una experiencia de uso sin derretimiento incluso en climas húmedos. El cuidado infantil gana impulso porque la puntuación de irritación del SCI es inferior a la de los sulfatos convencionales, alineándose con las directrices de dermatología pediátrica. La investigación en formulación muestra que el SCI combinado con celulosa microcristalina ofrece una exfoliación suave y texturas estables en formatos anhidros. La convergencia del segmento hacia barras de limpieza facial y tabletas espumantes amplía la exposición en canales más allá de las tiendas ecológicas de nicho.

Preferencia por Ingredientes de Origen Natural y Ecológicos

Los consumidores examinan el origen de los ingredientes, y el linaje del aceite de coco del SCI proporciona una narrativa vegetal tangible. BASF ya ha certificado aproximadamente 150 surfactantes, incluido el SCI, bajo el esquema de Balance de Masa de la Mesa Redonda sobre Aceite de Palma Sostenible (RSPO) para garantizar un abastecimiento libre de deforestación. El perfil de biodegradabilidad acorta la persistencia acuática, satisfaciendo las promesas de marca bajo las nuevas ecoetiquetas. Aunque las empresas emergentes de biosurfactantes atraen capital de riesgo, validan, en lugar de amenazar, la trayectoria hacia químicas alineadas con la naturaleza. La mayor compatibilidad cutánea refuerza aún más el posicionamiento de belleza limpia que impulsa los precios premium.

Impulso Regulatorio hacia Surfactantes Biodegradables y de Baja Toxicidad

La Estrategia Química de la Unión Europea para la Sostenibilidad eleva las pruebas de biodegradación y toxicidad, posicionando favorablemente al SCI frente a las alternativas etoxiladas. La divulgación digital de ingredientes bajo el Reglamento de Detergentes actualizado fortalece la demanda descendente de cadenas de suministro transparentes. El límite de 1 ppm de 1,4-dioxano del Estado de Nueva York sirve como modelo para una adopción más amplia en los Estados Unidos, desplazando indirectamente el volumen hacia el SCI porque su ruta de proceso evita la etoxilación. Los umbrales de origen natural de la norma ISO 16128 permiten a las marcas promocionar productos a base de SCI bajo afirmaciones reguladas de "natural", lo que ayuda a justificar los precios premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor Costo en Comparación con SLS/SLES | -1.8% | Global, segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Volatilidad de Materias Primas (cadena de suministro de coco y palma) | -1.1% | Global, mayor en Asia-Pacífico | Mediano plazo (2-4 años) |

| Límites Más Estrictos de Impurezas de 1,4-dioxano que Elevan los Costos de Cumplimiento | -0.6% | América del Norte y Europa, en expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Costo en Comparación con SLS/SLES

El SCI se comercializa a un precio CIF de tres a cinco veces el de los sulfatos de uso general debido a las etapas de esterificación en múltiples pasos, hidrogenación y secado por atomización, que carecen de economías de escala comparables. Las restricciones de margen disuaden a las líneas de mercado masivo, especialmente en regiones con ingresos disponibles ajustados. Las marcas que realizan la transición enfatizan los beneficios del costo total de uso, como la reducción de quejas dérmicas y menos devoluciones, pero los consumidores del mercado masivo aún perciben solo el precio en estante. A medida que la capacidad global escala y los procesos continuos reemplazan las etapas por lotes, las brechas de costos deberían reducirse, aunque la paridad con los sulfatos es poco probable dentro del período de pronóstico.

Volatilidad de Materias Primas (Cadena de Suministro de Coco y Palma)

Los precios del aceite de coco oscilaron entre USD 1.900 y USD 2.050 por tonelada métrica en 2025, ya que las anomalías climáticas perturbaron las cosechas en Filipinas e Indonesia[2]Comunidad Internacional del Coco, "Perspectiva Trimestral del Aceite de Coco 2025," internationalcoconutcommunity.org. Esta volatilidad afecta a los productores de SCI porque los costos de ácidos grasos representan hasta el 60% del gasto de fabricación. Los actores integrados se cubren con contratos de futuros y diversificación de fuentes, pero las empresas más pequeñas enfrentan compresión de márgenes. Los programas de cultivos resistentes al clima y las rutas de biología sintética hacia alcoholes láuricos, como la asociación de fermentación de BASF, tienen como objetivo reducir la dependencia de los ciclos de cosecha natural.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Formulación: El Polvo Lidera el Mercado de Sodium Cocoyl Isethionate, las Escamas Muestran un Rápido Crecimiento

En 2024, los grados en polvo dominaron el mercado de Sodium Cocoyl Isethionate, capturando el 48,89% de su valor total. Estos grados han consolidado su papel como la columna vertebral principal de surfactantes, no solo para las barras sólidas y syndets tradicionales, sino también para una tendencia emergente: los formatos de limpieza sin agua. Su atractivo radica en su bajo contenido de humedad, su extendida estabilidad en almacenamiento y su compatibilidad con ingredientes de alta concentración, alineándose perfectamente con el giro de la industria hacia productos concentrados y libres de plástico. Las innovaciones como las variantes micronizadas y de control de polvo están optimizando las operaciones, reduciendo los tiempos de dispersión y acortando los ciclos de lote en instalaciones de alto rendimiento.

Las agujas y fideos, que crecen a una CAGR del 5,41%, están ganando terreno debido a sus formas estructuradas, que permiten una alimentación predecible, menor generación de polvo y un flujo más suave en líneas automatizadas. Su geometría uniforme garantiza un humedecimiento consistente y una disolución rápida, lo que resulta atractivo para los fabricantes por contrato enfocados en la precisión de dosificación y la seguridad del operador. Los nuevos formatos con relaciones de aspecto y texturas superficiales optimizadas están impulsando la adopción en bases de surfactantes híbridos y sistemas de limpieza de alto contenido sólido. La categoría Otros, que incluye escamas y gránulos, aborda necesidades de fabricación especializadas como la fluidez, el control de fusión y la uniformidad de partículas. Las escamas son valoradas por su fusión controlada en procesos de temperatura media, mientras que los gránulos reducen las partículas en suspensión y mejoran el rendimiento de las tolvas. Los proveedores se diferencian mediante ingeniería de partículas a medida para mejorar la cinética de humedecimiento y la consistencia de los lotes.

Por Aplicación: El Cuidado Corporal Lidera el Mercado de Sodium Cocoyl Isethionate, el Cuidado Capilar Muestra un Rápido Crecimiento

En 2024, el cuidado corporal reclamó una participación dominante del 47,58% del mercado de Sodium Cocoyl Isethionate. El auge de los geles de ducha, geles de baño y barras syndet impulsó esta tendencia. A medida que los consumidores se inclinaron por alternativas equilibradas en pH y humectantes frente al jabón tradicional, la adopción de formatos de barra sin agua y empacados en cartón se disparó. El Sodium Cocoyl Isethionate (SCI), conocido por su espuma cremosa y su perfil "libre de jabón", se alineó perfectamente con estas afirmaciones de producto impulsadas por la sostenibilidad.

El cuidado capilar, por otro lado, emergió como el segmento de más rápido crecimiento del sector. La demanda fue impulsada por champús sin sulfatos, acondicionadores y productos de estilizado híbridos. Las marcas recurrieron al SCI por su espuma densa y su capacidad para minimizar el hinchamiento de la cutícula. Esto no solo reforzó las afirmaciones de protección del color y mantenimiento del rizo, sino que también enfatizó la limpieza suave del cuero cabelludo. La trayectoria de crecimiento fue amplificada aún más por las categorías premium y de salón, que se inclinaron hacia sistemas de surfactantes más suaves.

El cuidado de la piel experimentó una demanda constante, particularmente en limpiadores faciales, jabones y formulaciones a base de crema. Respaldado por dermatólogos, el énfasis en rutinas de "limpieza suave" y la creciente tendencia de la doble limpieza mantuvieron al SCI en el centro de atención. Su textura de espuma suave y su compatibilidad con sistemas de pH ácido lo convirtieron en un elemento básico en las líneas de productos para piel sensible.

Mientras tanto, otras aplicaciones como el cuidado íntimo, el cuidado masculino y los productos para el baño de mascotas experimentaron una expansión gradual. Los formuladores aprovecharon la suavidad del SCI en diversos entornos de pH. Esta diversificación estratégica no solo estabilizó la demanda general del mercado, sino que también reforzó las eficiencias de escala para los productores integrados.

Análisis Geográfico

Asia-Pacífico generó el 37,78% de los ingresos globales en 2024 y está en camino de alcanzar una CAGR del 5,85% hasta 2030, impulsada por la proximidad a las materias primas de coco, la expansión de los ingresos de la clase media y las estrategias de localización de marcas que traducen las afirmaciones de suavidad a idiomas locales. China e India dominan el consumo, mientras que Indonesia y Filipinas anclan el procesamiento de materias primas y exportan SCI refinado a los centros globales de productos terminados.

América del Norte le sigue con un sólido segmento premium que recompensa las etiquetas libres de sulfatos, respaldado por regulaciones estatales que limitan el 1,4-dioxano y los microplásticos. La infraestructura de distribución apoya la reposición rápida, lo que permite a los innovadores de venta directa al consumidor iterar fórmulas con rapidez. Europa refleja a América del Norte en su trayectoria regulatoria, y la Estrategia Química para la Sostenibilidad amplifica la demanda de surfactantes biodegradables como el SCI. La logística ajustada de materias primas incentiva a los mezcladores europeos a abastecerse de ácidos láuricos de plantaciones certificadas, reforzando la transparencia de la cadena de suministro.

América del Sur muestra un potencial emergente a medida que las empresas locales aprovechan las narrativas de biodiversidad regional para combinar el SCI con activos nativos. Oriente Medio y África siguen siendo mercados incipientes, pero se benefician del aumento de los ingresos disponibles y la expansión del comercio minorista moderno. La liberalización comercial en el marco de la Zona de Libre Comercio Continental Africana podría agilizar el movimiento intrarregional de materias primas, apoyando una mayor penetración del mercado de Sodium Cocoyl Isethionate.

Panorama Competitivo

El mercado de Sodium Cocoyl Isethionate está moderadamente consolidado. BASF, Clariant y Stepan aprovechan la integración hacia atrás en alcoholes grasos y centros de servicio técnico globales, avanzando en redes de suministro certificadas por RSPO. Galaxy Surfactants y SEPPIC se centran en grados a medida y plataformas de formulación colaborativa para asegurar nichos de alto margen. El mercado de Sodium Cocoyl Isethionate recompensa a los proveedores que combinan credenciales de química verde con soporte de aplicaciones. Las empresas despliegan laboratorios virtuales y herramientas de formulación asistidas por IA para acortar los ciclos de desarrollo para marcas independientes. El poder de fijación de precios, por lo tanto, depende de la capacidad de volumen y la capacidad de co-crear productos finales diferenciados.

Líderes de la Industria de Sodium Cocoyl Isethionate

BASF

SEPPIC

Dow

Clariant

Galaxy

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: BASF ha presentado tres nuevos productos de base natural, reforzando su compromiso con soluciones sostenibles de cuidado personal. Uno de ellos, Dehyton PK45 GA/RA, es una betaína obtenida de aceite de coco con Certificación Rainforest Alliance. Dada su derivación de los ácidos grasos del aceite de coco, este movimiento estratégico podría fortalecer el mercado de Sodium Cocoyl Isethionate.

- Marzo de 2025: Galaxy Surfactants Limited se asoció estratégicamente con un cliente global para desarrollar una nueva planta de surfactantes de alto rendimiento en el extranjero. Este movimiento se centra en ampliar la presencia global de Galaxy en la producción de Sodium Cocoyl Isethionate (SCI) e ingredientes especializados.

Alcance del Informe Global del Mercado de Sodium Cocoyl Isethionate

| Polvo |

| Agujas y Fideos |

| Otros (Gránulos, Escamas) |

| Cuidado Capilar |

| Cuidado de la Piel |

| Cuidado Corporal |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Formulación | Polvo | |

| Agujas y Fideos | ||

| Otros (Gránulos, Escamas) | ||

| Por Aplicación | Cuidado Capilar | |

| Cuidado de la Piel | ||

| Cuidado Corporal | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Sodium Cocoyl Isethionate?

El mercado está valorado en USD 187,87 millones en 2025 y se proyecta que alcance los USD 242,41 millones en 2030 a una CAGR del 5,23%.

¿Qué región lidera la demanda de Sodium Cocoyl Isethionate?

Asia-Pacífico ocupa la posición principal, representando el 37,78% de los ingresos globales de 2024 y registrando la CAGR más rápida del 5,85%.

¿Qué aplicación captura la mayor participación del consumo de Sodium Cocoyl Isethionate?

El cuidado corporal constituye el 47,58% de los ingresos de 2024, impulsado por un fuerte uso en geles de ducha, geles de baño y barras syndet.

¿Cómo influyen las regulaciones en la adopción del Sodium Cocoyl Isethionate?

Los mandatos de biodegradabilidad de la Unión Europea y los límites de 1,4-dioxano de los Estados Unidos favorecen al SCI, que inherentemente evita la etoxilación y cumple con umbrales de seguridad más estrictos.

Última actualización de la página el: