Tamaño y Participación del Mercado de Bolígrafos Inteligentes de Insulina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

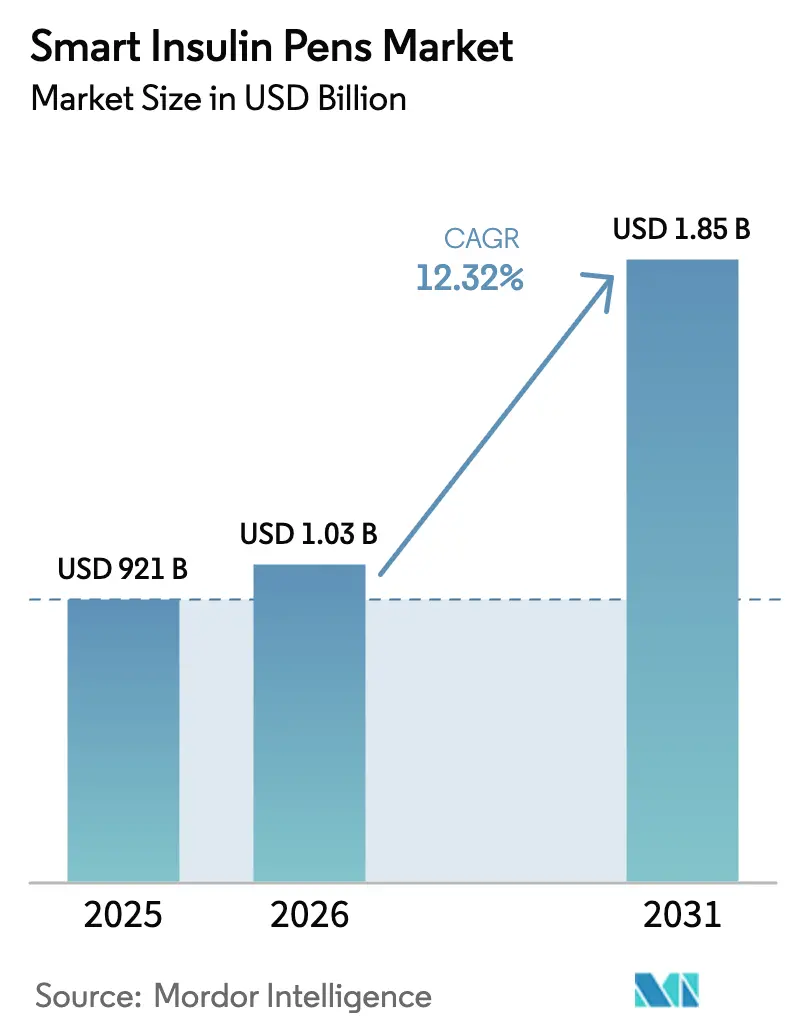

| Tamaño del Mercado (2026) | 1.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bolígrafos Inteligentes de Insulina por Mordor Intelligence

El tamaño del mercado de bolígrafos inteligentes de insulina en 2026 se estima en USD 1,03 mil millones, creciendo desde el valor de 2025 de USD 921 millones, con proyecciones para 2031 que muestran USD 1,85 mil millones, creciendo a una CAGR del 12,32% durante 2026-2031. La creciente prevalencia de la diabetes, el despliegue más amplio de ecosistemas conectados de administración de fármacos y las medidas favorables de reembolso siguen siendo los principales catalizadores de crecimiento. El enfoque regulatorio en la ciberseguridad de dispositivos y la interoperabilidad de datos continúa favoreciendo a las empresas con mayores recursos de ingeniería, mientras que la población potencial de adultos con diabetes sin tratar crea una oportunidad de volumen a largo plazo. Las continuas expansiones de fabricación por parte de los grandes productores de insulina confirman aún más la visibilidad de la demanda y ayudan a estabilizar el suministro en las regiones clave.

Conclusiones Clave del Informe

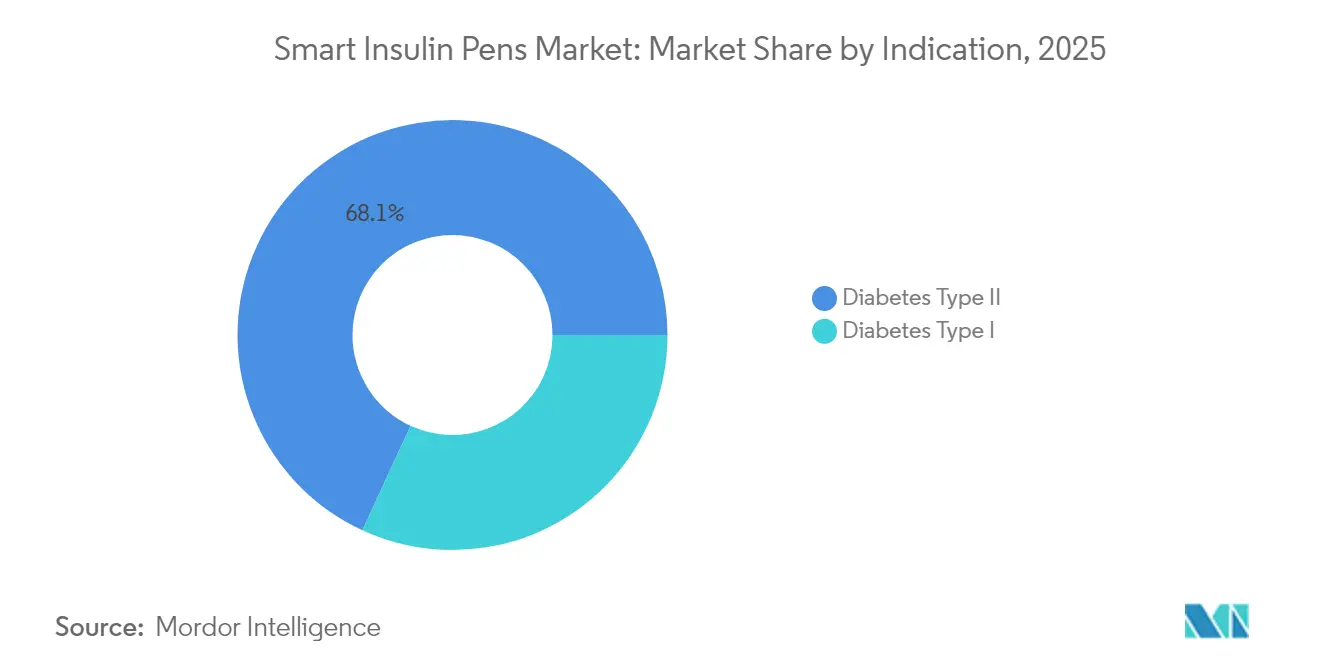

- Por indicación, la diabetes Tipo 2 representó el 68,12% de la participación del mercado de bolígrafos inteligentes de insulina en 2025, mientras que se proyecta que la diabetes Tipo 1 crezca a una CAGR del 14,02% hasta 2031.

- Por tipo de producto, los dispositivos reutilizables lideraron con una participación de ingresos del 55,78% en 2025; se prevé que las variantes desechables registren una CAGR del 13,84% hasta 2031.

- Por conectividad, los modelos habilitados con Bluetooth representaron el 70,62% del tamaño del mercado de bolígrafos inteligentes de insulina en 2025; las soluciones multiprotocolo se acelerarán a una CAGR del 14,09% hasta 2031.

- Por compatibilidad con tipo de insulina, los análogos de acción rápida fueron la clase dominante en 2025, mientras que los análogos de acción prolongada se expandirán a una CAGR del 13,21% de 2026 a 2031.

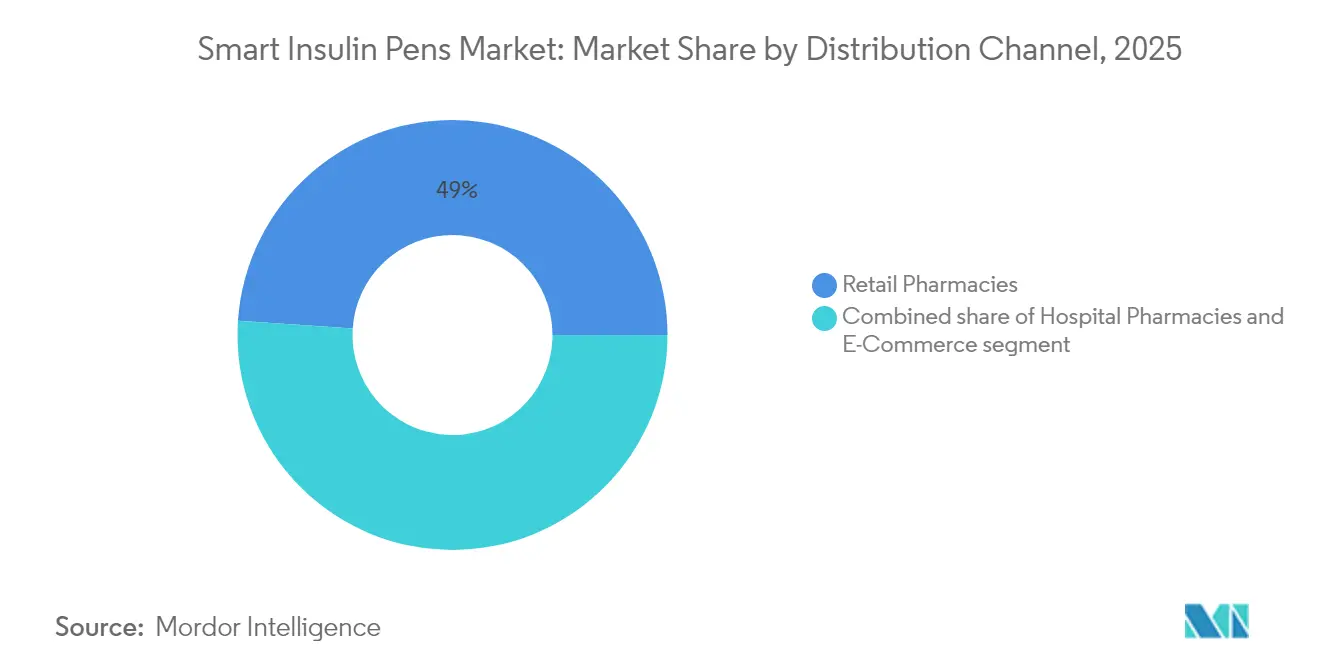

- Por canal de distribución, las farmacias minoristas mantuvieron una participación del 48,95% en 2025, mientras que las plataformas de comercio electrónico están preparadas para registrar una CAGR del 14,58% durante el mismo período MORDORINTELLIGENCE.COM.

- Por usuario final, los hospitales y clínicas representaron una participación del 51,72% en 2025, mientras que se proyecta que los entornos de atención domiciliaria entreguen una CAGR del 14,76% hasta 2031 MORDORINTELLIGENCE.COM.

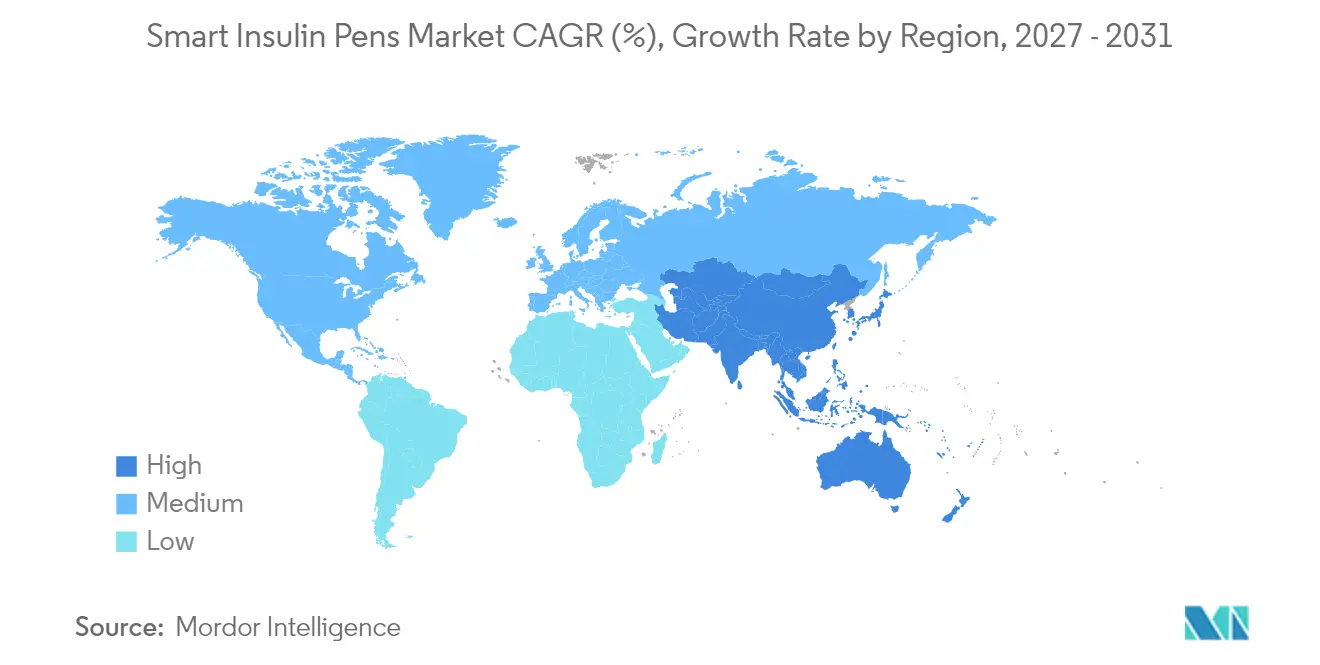

- Por geografía, América del Norte representó el 38,10% de la participación de ingresos en 2025, mientras que se espera que Asia-Pacífico registre la CAGR más rápida del 13,18% durante el horizonte de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bolígrafos Inteligentes de Insulina

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga Global de Diabetes | +3.2% | Global (alto en Asia-Pacífico y Oriente Medio y África) | Largo plazo (≥ 4 años) |

| Transición hacia la Administración Conectada de Fármacos | +2.8% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Políticas Gubernamentales Favorables de Reembolso | +2.1% | América del Norte y Europa, Asia-Pacífico selectivo | Corto plazo (≤ 2 años) |

| Integración de Monitoreo Continuo de Glucosa | +2.4% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Adopción de Plataformas de Salud Digital | +1.7% | Global (temprano en mercados desarrollados) | Mediano plazo (2-4 años) |

| Aumento de Inversiones en Tecnología para la Diabetes | +1.3% | Global (concentrado en América del Norte y Europa) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga Global de Diabetes

Más de 800 millones de personas viven con diabetes, y se proyecta que los casos alcancen 783,2 millones para 2045, lo que subraya las perspectivas de demanda sostenida para el mercado de bolígrafos inteligentes de insulina[1]Centros para el Control y la Prevención de Enfermedades, "Informe Nacional de Estadísticas de Diabetes," cdc.gov. Solo la región del Pacífico Occidental cuenta con 206 millones de casos, lo que amplifica la necesidad de soluciones escalables de administración de insulina[2] Administración de Alimentos y Medicamentos de los Estados Unidos, "Ciberseguridad en Dispositivos Médicos," fda.gov Fuente: Federación Internacional de Diabetes, "Atlas de Diabetes de la FID," idf.org. La mortalidad relacionada con la diabetes está en camino de aumentar un 10% para 2030, presionando a los sistemas de salud para que adopten tecnologías que reduzcan las complicaciones mediante un control glucémico más estricto mdpi.com. Los costos económicos ya superan los USD 966 mil millones a nivel mundial y se prevé que superen el billón de USD para 2045, fortaleciendo el argumento basado en el valor de los dispositivos de dosificación conectados que reducen las tasas de hospitalización. En este contexto, el soporte de dosificación precisa, las alertas de inyecciones omitidas y los informes basados en la nube posicionan a los bolígrafos inteligentes como herramientas esenciales en las vías de atención crónica.

Transición hacia la Administración Conectada de Fármacos

Los bolígrafos inteligentes de insulina funcionan ahora como nodos dentro de ecosistemas digitales más amplios. La autorización de la FDA para Control-IQ+ de Tandem en marzo de 2025 amplió la terapia automatizada de insulina a pacientes con Tipo 2, validando la escalabilidad de la plataforma. Los estudios muestran que la administración conectada puede aumentar el tiempo en rango en un 22,4% y reducir la HbA1c en un 1,6%. Los asesores de dosis impulsados por inteligencia artificial están pasando de los ensayos in silico a los productos comerciales, ampliando las ventajas competitivas para los pioneros. Las designaciones de interoperabilidad permiten a los usuarios combinar componentes de múltiples proveedores manteniendo la seguridad, reforzando los efectos de red que favorecen las ofertas integradas frente a los bolígrafos independientes.

Políticas Gubernamentales Favorables de Reembolso

El límite mensual de USD 35 de Medicare para la insulina reduce drásticamente los costos de bolsillo, fomentando las actualizaciones tecnológicas entre los pacientes mayores[3]Centros de Servicios de Medicare y Medicaid, "Actualizaciones de Cobertura de Insulina," cms.gov. Los dispositivos desechables de administración de insulina ahora obtienen vías de cobertura en la Parte D, mientras que las bombas quedan bajo la Parte B, creando rutas de reembolso paralelas que los productores pueden aprovechar. Los programas de monitoreo remoto de pacientes que incorporan datos de bolígrafos inteligentes de insulina han generado un 5% menos de visitas a urgencias, ayudando a los pagadores a justificar la financiación de dispositivos. Estas políticas combinadas convierten a los bolígrafos inteligentes de herramientas discrecionales en instrumentos reembolsables dentro de los modelos basados en el valor.

Integración de Monitoreo Continuo de Glucosa

La alianza de Abbott y Medtronic en 2024 para fusionar los datos de FreeStyle Libre con la dosificación de InPen estableció el primer sistema de múltiples inyecciones diarias inteligente autorizado por la FDA. La evidencia del mundo real confirma un tiempo en rango superior y menos dosis de bolo omitidas cuando los bolígrafos inteligentes se sincronizan con los datos del monitoreo continuo de glucosa. Además, los algoritmos que analizan los patrones del monitoreo continuo de glucosa ahora producen sugerencias de dosificación predictiva, desplazando la atención de los ajustes reactivos a la optimización proactiva.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Premium y Problemas de Asequibilidad | -2.1% | Global (mayor en mercados emergentes) | Mediano plazo (2-4 años) |

| Desafíos de Seguridad de Datos y Cumplimiento Normativo | -1.8% | Global (estricto en América del Norte y Europa) | Corto plazo (≤ 2 años) |

| Infraestructura Sanitaria Limitada en Mercados Emergentes | -1.4% | Asia-Pacífico, Oriente Medio y África, América Latina | Largo plazo (≥ 4 años) |

| Preferencia por Terapias Alternativas No Invasivas | -0.9% | Global (mayor en mercados desarrollados) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Premium y Problemas de Asequibilidad

Un paciente asegurado en los Estados Unidos puede pagar USD 35 mensuales por el InPen de Medtronic, pero los usuarios sin seguro pueden enfrentar facturas que superan los USD 200. En China, solo el 11,4% de los pacientes con Tipo 1 adoptan bombas de insulina, en gran parte debido a las barreras de costo, lo que señala una brecha de asequibilidad similar para los bolígrafos inteligentes. Han surgido precios escalonados y programas de asistencia al paciente, pero una adopción más amplia sigue dependiendo de la demostración de que los dispositivos premium reducen el gasto a largo plazo mediante menos eventos agudos.

Desafíos de Seguridad de Datos y Cumplimiento Normativo

La Sección 524B de la FDA ahora obliga a cada bolígrafo conectado a presentar planes de ciberseguridad y listas de materiales de software, lo que aumenta los costos y los plazos de desarrollo. El Reglamento de Dispositivos Médicos de la Unión Europea y el RGPD añaden obligaciones paralelas en materia de protección de datos y vigilancia poscomercialización, ventajas que escalan mejor para los grandes actores establecidos. Las alertas persistentes sobre posibles vulnerabilidades en las bombas demuestran que el cumplimiento normativo es un proceso continuo, no un hito, que requiere inversión permanente en codificación segura, gestión de parches y respuesta a incidentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Indicación: El Dominio de la Diabetes Tipo 2 Impulsa el Crecimiento del Volumen

La diabetes Tipo 2 representó el 68,12% del tamaño del mercado de bolígrafos inteligentes de insulina en 2025 y sigue siendo el mayor generador de ingresos. La adopción está impulsada por el aumento de la iniciación temprana de insulina y los programas educativos que normalizan la terapia de inyección en las clínicas de Asia-Pacífico. Los estudios clínicos reportan reducciones de HbA1c del 1,6% y un tiempo en rango un 22,4% mayor con dosificación automatizada para este grupo, lo que respalda una mayor penetración. Al mismo tiempo, la diabetes Tipo 1 exhibe una CAGR del 14,02%, la más rápida entre todas las indicaciones. Las aprobaciones pediátricas para sistemas de dosificación automatizada amplían la exposición a la tecnología desde una edad temprana, impulsando el uso de por vida de dispositivos conectados a aplicaciones. Las sólidas comunidades de defensa facilitan la rápida difusión de las mejores prácticas, reforzando la demanda de bolígrafos avanzados con algoritmos predictivos.

La combinación de segmentos subraya cómo las necesidades específicas de cada indicación dan forma a la priorización de características. Los usuarios con Tipo 2 suelen preferir funciones simplificadas de soporte a la titulación integradas en los flujos de trabajo de atención primaria. Los usuarios con Tipo 1 buscan el intercambio de datos en tiempo real y alertas personalizables que se adapten a una gestión intensiva. En conjunto, estos patrones enfatizan que una estrategia única no maximizará el mercado de bolígrafos inteligentes de insulina; más bien, se requieren paquetes de dispositivo-software adaptados para desbloquear la adopción completa en todas las indicaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Las Plataformas Reutilizables Permiten la Fidelización al Ecosistema

Los dispositivos reutilizables capturaron el 55,78% de los ingresos en 2025 tras el énfasis de los proveedores en bolígrafos de uso anual vinculados a cartuchos de insulina y plataformas de análisis por suscripción. Las ventas repetidas de consumibles fortalecen la retención de clientes y permiten actualizaciones continuas de firmware. Los accesorios que convierten los bolígrafos analógicos existentes en sistemas conectados crecen rápidamente al ofrecer puntos de entrada económicos. Sin embargo, los bolígrafos inteligentes desechables avanzan a una CAGR del 13,84% al alinearse con las preferencias de uso único en entornos sensibles al control de infecciones y mercados sensibles al costo. Con vías regulatorias simplificadas y electrónica más ligera, estos bolígrafos reducen la complejidad de producción.

La coexistencia de ambos tipos de productos refleja criterios de compra divergentes. Los grandes centros urbanos podrían preferir los bolígrafos reutilizables por su sostenibilidad y riqueza de datos, mientras que las clínicas rurales optan por los desechables que minimizan el mantenimiento. Los fabricantes desarrollan cada vez más líneas híbridas que combinan electrónica reutilizable con depósitos desechables, equilibrando la profundidad de características y la asequibilidad. A medida que la sensibilidad al precio sigue siendo una restricción, la modularidad del producto se convertirá en un elemento central para defender y ampliar la participación en el mercado de bolígrafos inteligentes de insulina.

Por Tecnología de Conectividad: Las Soluciones Multiprotocolo Impulsan la Interoperabilidad

Bluetooth lidera con el 70,62% de las ventas de 2025, gracias a la compatibilidad casi universal con teléfonos inteligentes y la comprobada eficiencia de la batería. Sin embargo, los diseños multiprotocolo que combinan radios Bluetooth, NFC y celular avanzan a una CAGR del 14,09% a medida que los pagadores, proveedores y cuidadores exigen flujos de datos sin fricciones. NFC aborda las transferencias seguras en el punto de atención en entornos donde el servicio Wi-Fi o celular es inconsistente, mientras que los módems LTE integrados garantizan la sincronización continua con la nube para usuarios pediátricos o geriátricos sin teléfonos inteligentes. El estímulo regulatorio para las plataformas interoperables acelera la migración hacia los multiprotocolos.

La conectividad redundante minimiza las brechas de datos que podrían comprometer los conocimientos clínicos. Con el tiempo, la migración hacia pilas de radio flexibles ayudará a los proveedores a asegurar contratos hospitalarios que requieren alta disponibilidad y cifrado robusto. Como resultado, la innovación en conectividad sigue siendo un campo de batalla clave dentro del mercado de bolígrafos inteligentes de insulina y un área donde los participantes más pequeños pueden diferenciarse sin necesitar extensas carteras de consumibles.

Por Compatibilidad con Tipo de Insulina: El Dominio de los de Acción Rápida Refleja las Preferencias Clínicas

Los análogos de acción rápida siguen siendo la clase compatible líder porque sirven eficientemente tanto para las necesidades de dosificación basal-bolo como para las de las comidas. Los bolígrafos inteligentes optimizan estas insulinas registrando con marca de tiempo los bolos y solicitando correcciones cuando se omiten dosis. Sin embargo, los análogos de acción prolongada muestran la CAGR más alta del 13,21% a medida que las formulaciones semanales de nueva generación reducen la fricción de adherencia. Los bolígrafos adecuados para estas dosificaciones de largo intervalo se benefician de recordatorios y paneles de adherencia, profundizando su propuesta de valor.

La diversificación de la compatibilidad permite a los médicos personalizar los regímenes basándose en los datos de estilo de vida recopilados por los dispositivos conectados. A medida que los paradigmas de la medicina de precisión se consolidan, los bolígrafos que admiten de manera flexible múltiples tipos de insulina aprovecharán una red de formulario más amplia, ampliando aún más el tamaño total del mercado de bolígrafos inteligentes de insulina durante los últimos años del período de pronóstico.

Por Canal de Distribución: El Comercio Electrónico Disrumpe los Modelos Tradicionales de Farmacia

Las farmacias minoristas representaron el 48,95% de los ingresos de 2025 debido a los flujos de trabajo de seguros establecidos y los servicios de capacitación en dispositivos. Sin embargo, las plataformas de comercio electrónico están preparadas para crecer a una CAGR del 14,58%, impulsadas por los precios directos al consumidor, las recargas automáticas y la integración con la telesalud. Los modelos de suscripción, como el programa de USD 50 por mes de Sequel, demuestran cómo el cumplimiento en línea puede eludir las fricciones de los aseguradores al tiempo que mejora la adherencia. Las farmacias hospitalarias conservan roles de nicho en la iniciación de la atención aguda, pero enfrentan restricciones presupuestarias que limitan una penetración más amplia.

La distribución digital primero mejora la conveniencia del paciente, especialmente en zonas rurales donde el acceso a establecimientos físicos es limitado. A medida que las teleconsultas se vuelven rutinarias, las tiendas digitales están en posición de convertirse en centros de cumplimiento predeterminados para bolígrafos y sensores de reemplazo. Este cambio obliga a los actores establecidos a recalibrar las estrategias de canal o arriesgarse a ceder participación a rivales ágiles nativos del comercio electrónico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Entornos de Atención Domiciliaria Impulsan la Transformación del Mercado

Los hospitales y clínicas retuvieron una participación de ingresos del 51,72% en 2025, beneficiándose de las compras a granel y los programas estructurados de educación sobre diabetes. Sin embargo, los entornos de atención domiciliaria se están expandiendo más rápidamente a una CAGR del 14,76% a medida que los pagadores impulsan la gestión de la atención crónica hacia los entornos comunitarios. Los bolígrafos conectados transmiten datos de dosificación directamente a los paneles de los proveedores, lo que permite la titulación remota y la intervención temprana. Los pilotos clínicos muestran una mejora del 1,4% en HbA1c y una reducción del 5% en las visitas a urgencias cuando el monitoreo domiciliario se combina con una orientación estructurada.

La pandemia de COVID-19 normalizó la telesalud y los servicios de entrega a domicilio, alterando permanentemente las expectativas de los pacientes. Los bolígrafos inteligentes de insulina se alinean con estas expectativas al ofrecer inteligencia de dosificación dentro de los espacios de vida personales. Los proveedores que ofrezcan soporte virtual integral estarán mejor posicionados para capitalizar esta transición y ampliar el mercado de bolígrafos inteligentes de insulina en la segunda mitad de la década.

Análisis Geográfico

América del Norte generó el 38,10% de los ingresos de 2025, respaldada por el límite mensual de USD 35 de Medicare para la insulina y el reembolso bien establecido para dispositivos conectados. Los mandatos de ciberseguridad de la FDA actúan como barreras de entrada que protegen las posiciones de los actores establecidos al tiempo que fomentan la inversión continua en investigación y desarrollo. Los compromisos de capital significativos —como la expansión de USD 4,1 mil millones de Novo Nordisk en Carolina del Norte— señalan confianza a largo plazo en la demanda regional. Canadá y México contribuyen con un crecimiento incremental, aunque los panoramas fragmentados de los pagadores requieren estrategias de precios adaptadas.

Europa mantiene un impulso constante gracias al Reglamento de Dispositivos Médicos, que ofrece una única vía de marcado CE en 27 países. El cumplimiento del RGPD eleva los costos fijos, pero proporciona claridad sobre los estándares de privacidad de datos. Naciones como Italia demuestran una relación costo-efectividad positiva para la administración avanzada de insulina, respaldando las decisiones de cobertura incluso en medio de presupuestos nacionales de salud ajustados. La inversión continua de EUR 1.300 millones en bolígrafos de insulina por parte de Sanofi en Alemania subraya la relevancia manufacturera de la región.

Asia-Pacífico destaca con una CAGR prevista del 13,18%, impulsada por la urbanización, el aumento de los ingresos disponibles y un estimado de 109 millones de casos de diabetes no diagnosticados. China ya exhibe una alta penetración de bolígrafos, aunque persisten las preocupaciones de asequibilidad, lo que abre espacio para productos desechables y de accesorio de menor precio. India, Japón y Australia muestran trayectorias regulatorias y de reembolso distintas, lo que requiere planes de entrada al mercado matizados. La rápida adopción de soluciones de salud móvil favorece los paquetes integrados de bolígrafo y monitoreo continuo de glucosa que satisfacen la creciente demanda de monitoreo remoto en diversas infraestructuras sanitarias.

Panorama Competitivo

La industria de bolígrafos inteligentes de insulina refleja una consolidación moderada impulsada por la competencia a nivel de plataforma. Medtronic, Novo Nordisk, Tandem Diabetes Care y Abbott vinculan bolígrafos inteligentes, monitores continuos de glucosa y algoritmos de dosificación en ecosistemas cerrados, disuadiendo a los pacientes de realizar actualizaciones parciales. Estas empresas aprovechan los equipos regulatorios establecidos y los marcos de ciberseguridad, facilitando el cumplimiento de las normas de la Sección 524B. La actividad de asociación —ejemplificada por la alianza global de Abbott con Medtronic— amplía los grupos de pacientes potenciales y acelera las actualizaciones de características sin necesidad de un desarrollo interno completo.

Los actores emergentes se centran en la disrupción de precios y el diseño centrado en el usuario. El modelo directo al consumidor de Sequel Med Tech reduce los costos mensuales, mientras que CeQur canaliza nueva financiación hacia bolígrafos de parche portátiles simplificados. La diferenciación tecnológica depende cada vez más de motores de recomendación de dosis basados en inteligencia artificial y conectividad multiprotocolo. A medida que los pagadores migran hacia contratos basados en resultados, los proveedores que puedan proporcionar evidencia longitudinal de reducción de eventos adversos ganarán poder de negociación.

Las barreras de entrada ahora dependen de la evidencia combinada de beneficio clínico, preparación en ciberseguridad y arquitectura interoperable. Los actores establecidos con carteras de insulina diversificadas pueden subsidiar los márgenes de los dispositivos a través de los ingresos por medicamentos, reforzando su ventaja competitiva. Mientras tanto, quedan espacios en blanco en los mercados emergentes donde los precios y la logística de distribución desafían a las marcas premium. La fabricación local estratégica y las líneas de productos modulares podrían desbloquear esos segmentos y ampliar el alcance general del mercado de bolígrafos inteligentes de insulina.

Líderes de la Industria de Bolígrafos Inteligentes de Insulina

Novo Nordisk A/S

Eli Lilly and Company

Medtronic plc

Abbott Laboratories

Ypsomed

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Tandem Diabetes Care y Abbott acordaron integrar los datos futuros de sensores de glucosa-cetona con sistemas automatizados de administración de insulina, con el objetivo de detectar tempranamente la cetoacidosis diabética.

- Abril de 2025: Biolinq recaudó USD 100 millones en la Serie C para comercializar sensores portátiles multianalito relevantes para la retroalimentación de dosificación basada en bolígrafo.

- Abril de 2025: Medtronic presentó solicitudes 510(k) para MiniMed 780G como controlador alternativo y el algoritmo SmartGuard como controlador glucémico interoperable.

- Marzo de 2025: Vivani Medical publicó datos preclínicos positivos para el implante de semaglutida de una vez al año NPM-139, destacando nuevos vectores de competencia en la terapia inyectable.

- Marzo de 2025: Sequel Med Tech lanzó comercialmente la bomba twiist con integración de Abbott Libre 3 Plus a aproximadamente USD 50 por mes a través de programas de ahorro.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de bolígrafos inteligentes de insulina como dispositivos conectados, reutilizables o desechables de administración de insulina que registran la dosis y el momento de la inyección, a menudo también los datos de glucosa, y sincronizan estos detalles a través de Bluetooth o NFC con una aplicación complementaria para personas que viven con diabetes tipo 1 o tipo 2. Rastreamos los envíos de fábrica y los ingresos relacionados con dispositivos a nivel mundial, y también capturamos las tapas de adaptación que convierten los bolígrafos estándar en dispositivos conectados.

Exclusión del alcance: Los bolígrafos convencionales no conectados y las bombas de insulina independientes quedan fuera de nuestro dimensionamiento.

Descripción General de la Segmentación

- Por Indicación

- Diabetes Tipo I

- Diabetes Tipo II

- Por Tipo de Producto

- Bolígrafos Inteligentes Reutilizables

- Bolígrafos Inteligentes Desechables

- Accesorios y Tapas para Bolígrafos Inteligentes

- Por Tecnología de Conectividad

- Bluetooth

- Comunicación de Campo Cercano (NFC)

- Multiprotocolo (Bluetooth + NFC / Celular)

- Por Compatibilidad con Tipo de Insulina

- Análogos de Acción Rápida

- Análogos de Acción Prolongada

- Formulaciones Premezcladas

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Comercio Electrónico

- Por Usuario Final

- Entornos de Atención Domiciliaria

- Hospitales y Clínicas

- Centros de Cirugía Ambulatoria

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las llamadas estructuradas con endocrinólogos, compradores de farmacias hospitalarias, gerentes de productos de dispositivos y pagadores de salud digital en América del Norte, Europa y Asia validan las tasas de penetración, los precios del mundo real y los ciclos de reemplazo, lo que nos permite ajustar cada supuesto secundario.

Investigación Documental

Comenzamos examinando fuentes públicas de primer nivel, como la Federación Internacional de Diabetes, los archivos 510(k) de la FDA, las hojas de comercio de Eurostat y los portales nacionales de salud, para dimensionar a los usuarios de insulina y los flujos de importación. Los informes anuales, los formularios 10-K, las extracciones de patentes de Questel, los estudios de dosificación revisados por pares, los registros aduaneros de Volza y los feeds de noticias en Dow Jones Factiva refinan los precios de venta promedio y las curvas de adopción. Una segunda revisión examina las listas de reembolso, los avisos de retiro de dispositivos y los registros de ensayos clínicos, lo que permite a nuestro equipo detectar cambios tempranos en la demanda. Los títulos mencionados son solo ilustrativos; muchas otras publicaciones fueron verificadas de forma cruzada por los analistas de Mordor.

Dimensionamiento del Mercado y Pronóstico

Anclamos 2025 con una construcción descendente de prevalencia a tratados multiplicada por la penetración de bolígrafos inteligentes y un precio de venta promedio ponderado globalmente. Los resúmenes de proveedores seleccionados y las verificaciones de canales sirven como controles ascendentes antes de reconciliar los totales. Los insumos clave incluyen la población diagnosticada con insulina, el intervalo de reemplazo del bolígrafo, la erosión del costo del módulo Bluetooth, las tasas de reembolso y la adherencia al registro de dosis. Una regresión multivariante, sometida a pruebas de estrés mediante análisis de escenarios, proyecta los valores hasta 2030.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por dos revisiones de analistas; las variaciones marcadas desencadenan nuevas verificaciones. Los modelos se actualizan cada año, con actualizaciones intermedias para retiros, cambios en el reembolso o fusiones antes de la entrega a los clientes.

Por Qué Nuestra Base de Referencia de Bolígrafos Inteligentes de Insulina Merece Confianza

Las cifras publicadas difieren porque las empresas varían el alcance, la geografía y el año de la moneda.

Mordor Intelligence aplica una definición consistente, validación de doble vía y una actualización anual, de modo que los insumos permanezcan alineados y actualizados.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 0,92 mil millones (2025) | ||

| USD 0,90 mil millones (2025) | Consultora Global A | Mezcla de precios de venta promedio de mercados emergentes y desarrollados sin paridad de tiempo de moneda |

| USD 0,85 mil millones (2024) | Rastreador de la Industria B | Año base histórico y sin validación primaria |

| USD 0,18 mil millones (2025) | Revista Especializada C | Excluye tapas de adaptación y modelos NFC |

Esta comparación muestra que nuestra selección disciplinada de variables y el modelado de doble vía ofrecen a los tomadores de decisiones una base de referencia equilibrada y transparente en la que pueden confiar y reproducir.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de bolígrafos inteligentes de insulina?

El mercado está valorado en USD 1,03 mil millones en 2026 y se prevé que alcance USD 1,85 mil millones para 2031, creciendo a una CAGR del 12,32% durante 2026-2031.

¿Qué segmento lidera por indicación?

La diabetes Tipo 2 tiene una participación de ingresos del 68,12%, mientras que la diabetes Tipo 1 registra la CAGR más rápida del 14,02% hasta 2031.

¿Qué tan grande es la participación regional de América del Norte?

América del Norte representa el 38,10% de los ingresos globales, respaldada por un sólido reembolso y una adopción temprana de la tecnología.

¿Qué tecnología de conectividad es la más común?

¿Qué tecnología de conectividad es la más común?

¿Por qué los bolígrafos multiprotocolo están ganando atención?

Mejoran la fiabilidad de los datos y la interoperabilidad, satisfaciendo las demandas regulatorias y clínicas de una integración perfecta del ecosistema.

¿Cuáles son las principales restricciones al crecimiento?

Los precios premium de los dispositivos y los elevados costos de cumplimiento en ciberseguridad presentan los vientos en contra más significativos, especialmente en los mercados emergentes.

Última actualización de la página el: