Tamaño y Participación del Mercado de Turbinas Eólicas Pequeñas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Turbinas Eólicas Pequeñas por Mordor Intelligence

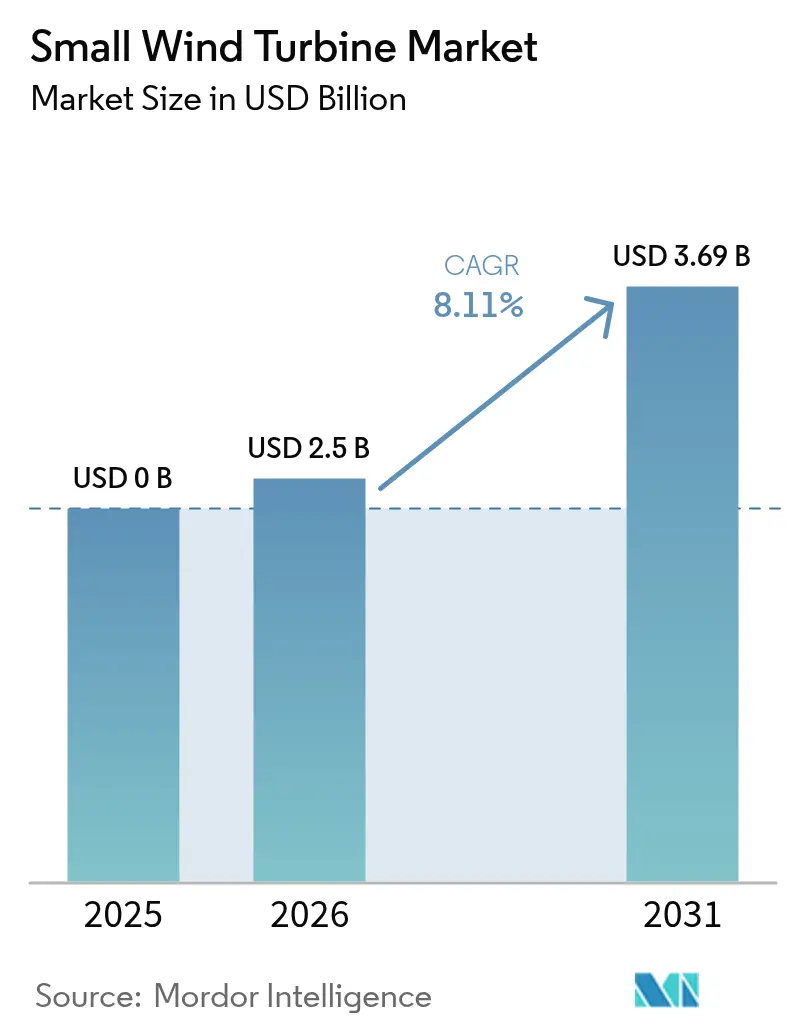

El tamaño del Mercado de Turbinas Eólicas Pequeñas fue valorado en USD 2.310 millones en 2025 y se estima que crecerá desde USD 2.500 millones en 2026 hasta alcanzar USD 3.690 millones para 2031, a una CAGR del 8,11% durante el período de pronóstico (2026-2031).

El crecimiento está impulsado por incentivos de política, avances en tecnología de eje vertical y el uso creciente en sistemas de energía distribuida, agrícola y de telecomunicaciones. Los programas de financiación pública en América del Norte, la Unión Europea y Asia aceleran los despliegues, mientras que la optimización de turbinas habilitada por aprendizaje automático reduce los costos de energía durante la vida útil y mejora la fiabilidad. Los acuerdos corporativos de compra de energía amplían la demanda de proyectos conectados a la red, y los sistemas híbridos eólico-solares amplían el mercado direccionable en regiones con recursos eólicos variables. La rivalidad de costos con la energía solar en tejados sigue siendo una restricción en el segmento por debajo de 10 kW, pero las ganancias de eficiencia y las nuevas normas de emplazamiento reducen la brecha.

Conclusiones Clave del Informe

- Por tipo de eje, los diseños horizontales lideraron con una participación de ingresos del 67,40% en 2025; se proyecta que las turbinas verticales registren una CAGR del 13,4% hasta 2031.

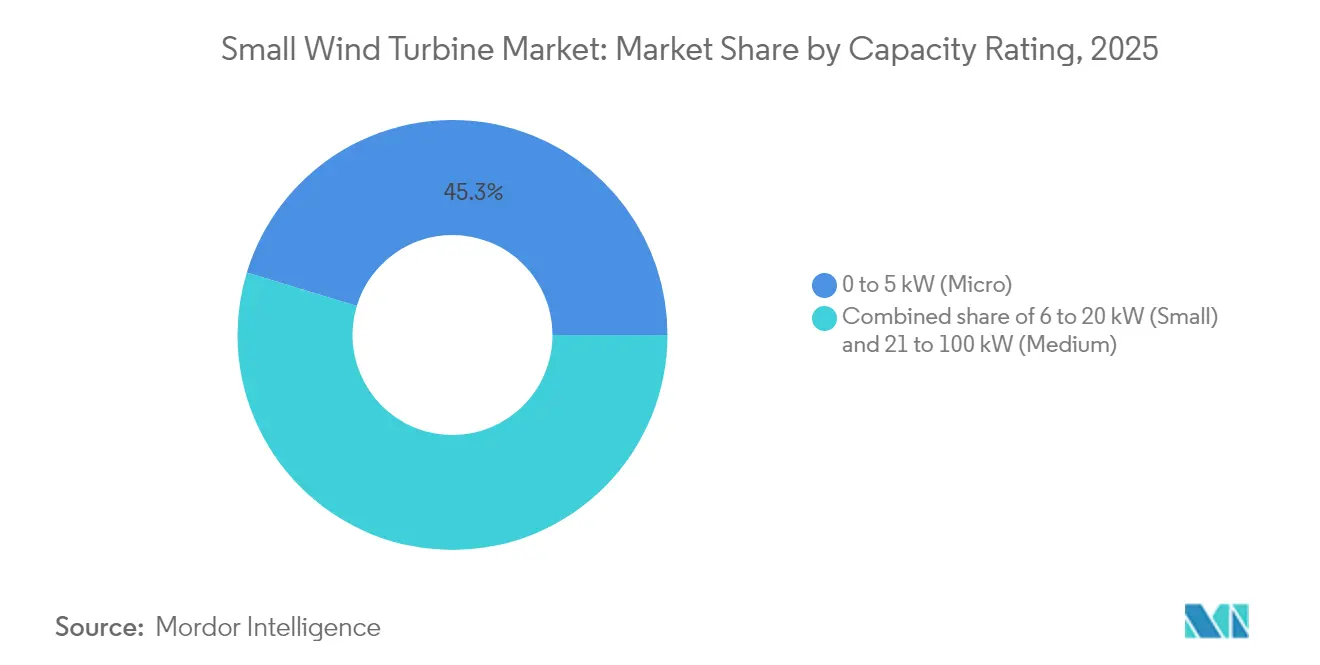

- Por clasificación de capacidad, la microclase de 0 a 5 kW capturó el 45,30% de la participación del mercado de turbinas eólicas pequeñas en 2025, mientras que se prevé que la clase media de 21 a 100 kW se expanda a una CAGR del 10,83% hasta 2031.

- Por conectividad, los sistemas fuera de la red representaron el 55,20% del tamaño del mercado de turbinas eólicas pequeñas en 2025; el segmento conectado a la red está previsto que aumente a una CAGR del 11,7% durante el período de perspectiva.

- Por ubicación de instalación, las torres independientes mantuvieron una participación del 72,60% del tamaño del mercado de turbinas eólicas pequeñas en 2025, mientras que las soluciones en tejado avanzan a una CAGR del 14,4%.

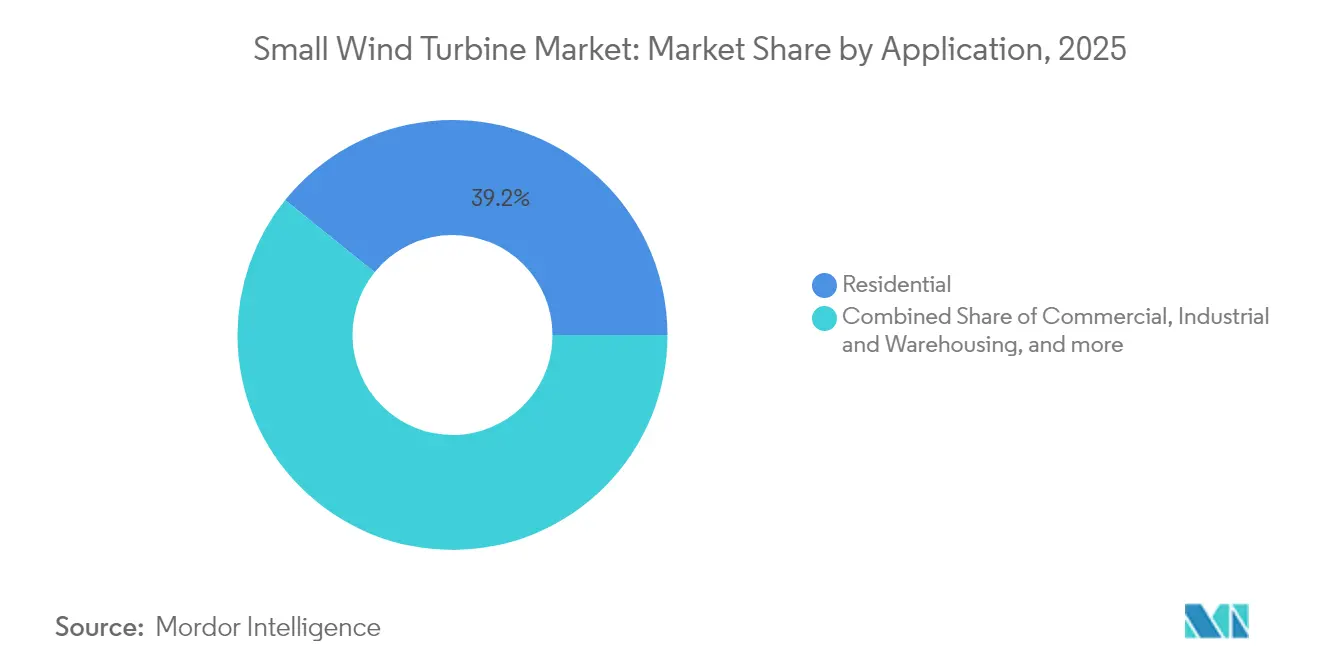

- Por usuario final, el uso residencial retuvo una participación del 39,20% en 2025, y las instalaciones comerciales crecen a una CAGR del 9,38% hasta 2031.

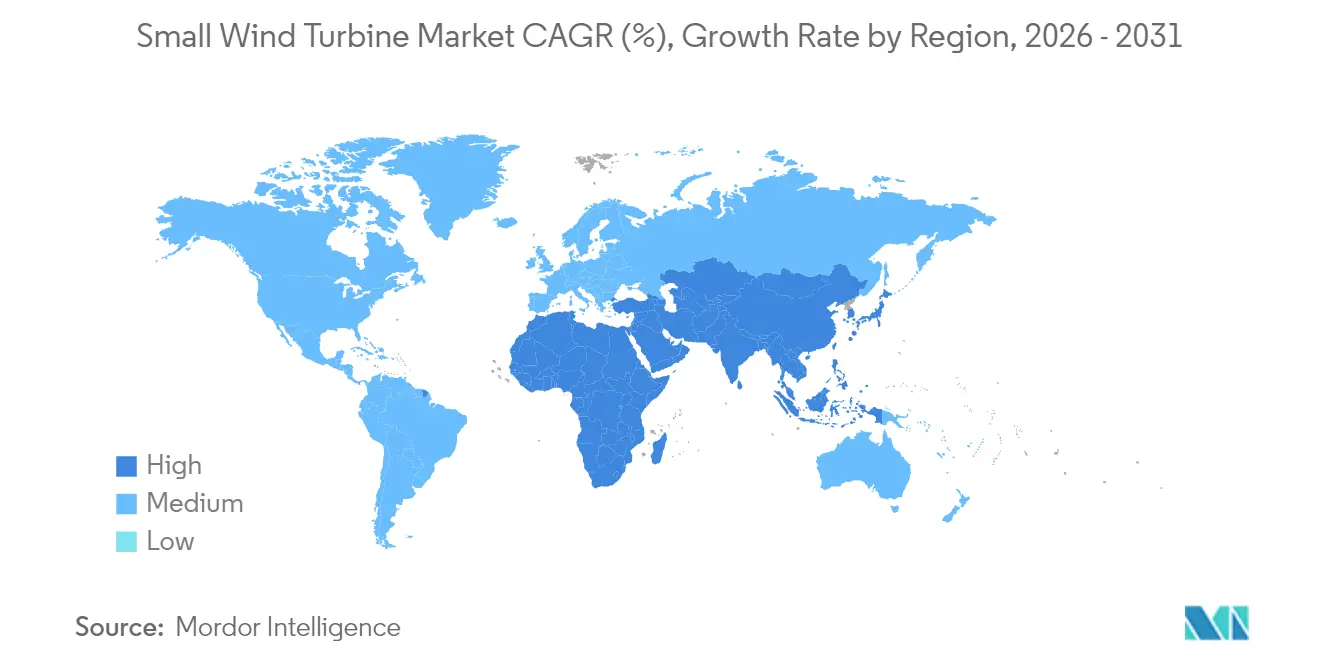

- Asia-Pacífico controló el 47,30% del mercado de turbinas eólicas pequeñas en 2025 y lidera el crecimiento regional con una CAGR del 9,84%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Turbinas Eólicas Pequeñas

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Electrificación Rápida de Islas Remotas en el Caribe | +1.2% | Caribe, Islas del Pacífico | Mediano plazo (2-4 años) |

| Aumento de la Demanda de Turbinas de Menos de 5 kW por las Subvenciones del Programa "Energía Rural para América" del USDA de EE. UU. | +1.8% | América del Norte, principalmente zonas rurales de EE. UU. | Corto plazo (≤ 2 años) |

| "Parques Industriales de Cero Carbono" de China que Exigen Energías Renovables en el Sitio | +2.1% | China, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Directiva de Energías Renovables en Tejados de la UE que Impulsa el Viento Integrado en Edificios | +1.5% | Unión Europea | Mediano plazo (2-4 años) |

| Agenda de Hibridación de Torres de Telecomunicaciones en India y ASEAN | +1.4% | India, países de la ASEAN | Mediano plazo (2-4 años) |

| Aumento de los Acuerdos Corporativos de Compra de Energía para Micro-Viento en el Clúster de Centros de Datos de los Países Nórdicos | +0.8% | Países nórdicos, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Electrificación Rápida de Islas Remotas en el Caribe

Las empresas de servicios públicos de islas remotas están reemplazando los sistemas de diésel con microrredes renovables híbridas, incluidas turbinas eólicas pequeñas. Los gobiernos y los prestamistas multilaterales han destinado financiación concesional que reduce los costos iniciales del proyecto y amplía la participación de los desarrolladores. Los proveedores de turbinas que ofrecen recubrimientos resistentes a la corrosión y paquetes logísticos modulares obtienen una ventaja competitiva en estos mercados. La capacidad instalada promedio por sitio se mantiene por debajo de 50 kW, alineándose con las líneas de productos de 0 a 20 kW. Los vientos alisios constantes respaldan factores de capacidad superiores al 35%, mejorando los períodos de recuperación de la inversión en comparación con los diseños exclusivamente solares. Los programas de electrificación de islas adoptan tarifas basadas en el rendimiento que recompensan la alta disponibilidad, reforzando el valor de las plataformas de monitoreo digital integradas en los nuevos modelos de turbinas.

Aumento de la Demanda de Turbinas de Menos de 5 kW por las Subvenciones de Energía Rural del USDA

La asignación de USD 180 millones del Programa de Energía Rural para América en 2025 prioriza los sistemas de micro-viento para granjas y pequeñas empresas rurales.[1]Departamento de Agricultura de los Estados Unidos, "Aviso de Financiación del Programa de Energía Rural para América," usda.gov Las subvenciones cubren hasta el 50% de los costos de capital, permitiendo recuperaciones de la inversión en menos de seis años en regiones con velocidades medias del viento superiores a 6 m/s. El Proyecto de Mejora de la Competitividad del Laboratorio Nacional de Energías Renovables financia la certificación de prototipos que desbloquea la financiación de terceros, abordando las brechas históricas de bancabilidad. Se tienen como objetivo más de 400 granjas, impulsando un incremento acumulado de 25 MW de instalaciones de microclase para 2027. La combinación de turbinas con matrices solares en tejados de graneros permite a los productores compensar las cargas máximas diurnas y la demanda de riego nocturno. Los fabricantes que completan la certificación UL 6141 bajo el programa califican para preferencia en las adquisiciones federales.

Los Parques Industriales de Cero Carbono de China que Exigen Energías Renovables en el Sitio

China exige que el 40% de la producción industrial provenga de fábricas verdes certificadas para 2030, impulsando la demanda de energías renovables en el sitio dentro de las zonas económicas.[2]Ministerio de Industria y Tecnología de la Información, "Normas de Fábrica Verde," miit.gov.cn Tras integrar turbinas eólicas pequeñas con paneles fotovoltaicos en tejados, la zona de Changzhou Zhonglou en Jiangsu redujo la intensidad energética en un 26,39% desde 2018. Los clústeres de fábricas prefieren turbinas de 20 a 100 kW que se adaptan a los alimentadores de media tensión y suministran cargas de proceso durante la noche. Las normas de economía circular exigen el reciclaje de palas, lo que lleva a los proveedores a adoptar resina termoplástica y fibra de carbono reciclable. Los subsidios provinciales en Guangdong y Shandong reembolsan hasta CNY 300 por kW para el viento distribuido, mejorando aún más la economía de los proyectos. Los contratos industriales de energía a largo plazo ahora incluyen cláusulas de energía renovable variable que priorizan la producción eólica en el sitio.

La Directiva de Energías Renovables en Tejados de la UE que Impulsa el Viento Integrado en Edificios

La revisión de la Directiva de Energías Renovables de la UE agiliza los permisos para las energías renovables en tejados y establece un objetivo de participación renovable del 42,5% para 2030. Los estados miembros deben implementar portales digitales de ventanilla única, reduciendo los tiempos medios de aprobación para proyectos de viento pequeño a tres meses. Renania del Norte-Westfalia exime a las turbinas de menos de 10 m de altura de los procedimientos de planificación, ampliando los sitios urbanos viables. El programa Accele-RES asigna al menos el 5% de las nuevas instalaciones a soluciones innovadoras, posicionando las unidades de eje vertical con palas omnidireccionales para incentivos. Los promotores de edificios integran turbinas en diseños de energía positiva para cumplir con el requisito de energía casi nula para nuevos edificios públicos en 2028. Las instituciones financieras agrupan el viento y la energía solar en tejados bajo productos de hipoteca verde, reduciendo los costos de interés para los propietarios.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Restricciones de Zonificación Basadas en la Altura en la Europa Urbana | -1.1% | Zonas urbanas europeas | Largo plazo (≥ 4 años) |

| Endurecimiento de las Normas de Emisión Acústica en Japón | -0.8% | Japón, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Alto Costo Nivelado de Energía frente a la Energía Solar Fotovoltaica en Tejados en el Segmento de Menos de 10 kW en América del Norte | -1.5% | América del Norte, particularmente residencial | Corto plazo (≤ 2 años) |

| Brechas de Bancabilidad por Ausencia de un Ecosistema de Operación y Mantenimiento a Largo Plazo en África | -0.9% | África Subsahariana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Zonificación Basadas en la Altura en la Europa Urbana

Los límites municipales de altura restringen la altura del buje de la turbina a 10 m o menos en muchos distritos históricos, limitando el rendimiento energético. Las solicitudes de variación a menudo requieren evaluaciones de parpadeo de sombra y visuales que alargan los plazos de los proyectos. Las normas de medición de ruido se basan en datos modelados en lugar de empíricos, lo que añade costos de ingeniería. La fragmentación jurisdiccional significa que proyectos idénticos enfrentan normas divergentes entre municipios adyacentes, lo que desalienta a los desarrolladores de implementaciones a escala urbana. La orientación del Paquete de Energía Eólica de la UE busca la armonización, pero los organismos locales de patrimonio cultural conservan el poder de veto. Los proveedores responden con diseños de eje vertical de mástil corto que caben por debajo de los pretiles, aunque la menor área barrida reduce la producción anual.

Alto Costo Nivelado de Energía frente a la Energía Solar en Tejados en el Segmento de Menos de 10 kW

El análisis de Lazard de 2024 muestra el costo nivelado de energía residencial de viento pequeño promedio en USD 0,146 por kWh frente a USD 0,076 por kWh para la energía solar en tejados en los Estados Unidos. Los costos del balance del sistema son más altos porque las grúas, las torres con vientos y los estudios de carga dinámica añaden complejidad. Las políticas de medición neta diseñadas originalmente para la energía solar a menudo excluyen el viento, limitando los ingresos por exportación. La turbulencia urbana reduce el factor de capacidad, ampliando aún más la brecha de costos. Los fabricantes invierten en algoritmos de paso de aprendizaje automático que aumentan la eficiencia a baja velocidad del viento en un 200% y reducen la vibración en un 77%, pero los costos de los componentes aumentan. La caída de los precios de las baterías ayuda a los sistemas micro-híbridos a competir en resiliencia en lugar de en costo puro por kWh, pero la prima de precio sigue disuadiendo a muchos propietarios de viviendas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Eje: Los Diseños Verticales Ganan Impulso

Las configuraciones horizontales retuvieron el 67,40% de los ingresos de 2025 gracias a la aerodinámica probada y la madurez de la cadena de suministro. El segmento dominó la repotenciación de grandes granjas y los reemplazos de hogares rurales. Los fabricantes estandarizan modelos de 2 a 20 kW para cumplir con las especificaciones de licitación del USDA y las telecomunicaciones indias, aprovechando las economías de volumen. El tamaño del mercado de turbinas eólicas pequeñas para unidades de eje vertical creció rápidamente desde una base menor y se prevé que registre una CAGR del 13,4%, superando a las unidades horizontales. Las turbinas verticales prosperan en flujos de viento perturbados cerca de tejados y postes a nivel de calle, donde las palas omnidireccionales capturan ráfagas multidireccionales. Los algoritmos de aprendizaje genético que modulan el paso a través de cada rotación mejoran los coeficientes de potencia hasta en 0,45, cerca de los valores de referencia del límite de Betz. La reducción de piezas móviles permite cajas de engranajes a nivel del suelo, reduciendo las visitas de mantenimiento en un 30% y fomentando la adopción por parte de flotas comerciales.

Los proveedores de eje vertical se asocian con ingenieros de fachadas para integrar turbinas en muros cortina, cumpliendo con las cuotas de tecnología innovadora de la UE. Los híbridos Savonius y Darrieus con rotores contra-rotativos minimizan el rizado de par, reduciendo la firma acústica a menos de 35 dB a una distancia de 5 m. Las pruebas de campo de la Universidad de Tokio verifican una vida útil de los rodamientos de 15 años incluso bajo ráfagas de tifón, abordando las percepciones de durabilidad. Los desarrolladores estructuran acuerdos de arrendamiento que agrupan servicios y obligaciones de reciclaje, satisfaciendo las normas de economía circular en China y la UE. La narrativa posiciona las turbinas verticales como complementarias en lugar de disruptivas, permitiendo matrices mixtas que suavizan la producción energética del sitio.

Por Clasificación de Capacidad: Las Turbinas Medianas Capturan Cargas Comerciales

Los sistemas de microclase de 0 a 5 kW entregaron el 45,30% de la participación del mercado de turbinas eólicas pequeñas en 2025, respaldados por instalaciones financiadas con subvenciones en granjas, cabañas y sensores de carretera. El precio de venta promedio cayó un 6% interanual a medida que la electrónica se convirtió en un producto básico, aunque los ingresos por servicios posventa aumentaron. Las unidades medianas de 21 a 100 kW se expanden a una CAGR del 10,83% hasta 2031, sirviendo a torres de telecomunicaciones, parques industriales y campus de centros de datos. Los desarrolladores prefieren modelos certificados según IEC 61400-2 que integran soporte de paso a través de fallas y soporte de potencia reactiva, permitiendo la conexión a la red sin convertidores separados. A un tamaño de 60 kW, el costo unitario por kW cae por debajo de USD 2.300, cerrando la brecha con las pilas de energía solar en tejados más almacenamiento.

El tamaño del mercado de turbinas eólicas pequeñas para equipos de 6 a 20 kW crece de manera constante en parques empresariales periurbanos donde las tarifas de la red incluyen cargos por demanda. Los agricultores con altas cargas de refrigeración eligen turbinas de 15 kW para compensar los picos nocturnos. La adopción histórica se beneficia de los conjuntos de habilidades acumuladas de los instaladores que acortan los plazos de entrega de los proyectos. Los proveedores de clase media agrupan garantías extendidas que garantizan una disponibilidad técnica del 97%, desbloqueando deuda de bajo costo de bancos verdes. Los enlaces SCADA interoperables conectan la producción eólica al despacho de baterías en el sitio, optimizando el autoconsumo y evitando los recortes de interconexión.

Por Conectividad: Los Sistemas Conectados a la Red se Aceleran

Las matrices fuera de la red mantuvieron una participación del 55,20% en 2025, alimentando telecomunicaciones, complejos turísticos en islas y casas de rancho más allá del alcance de las empresas de servicios públicos. Los ahorros por desplazamiento de diésel promedian USD 0,37 por litro en el Caribe, reforzando los casos de recuperación de la inversión. La categoría conectada a la red crece a una CAGR del 11,7%, elevando el tamaño del mercado de turbinas eólicas pequeñas para proyectos interconectados. Los avances en inversores inteligentes sincronizan las micro-turbinas con los alimentadores de baja tensión, permitiendo la medición neta y los servicios auxiliares. En Dinamarca, las unidades de 5 kW participan en mercados de flexibilidad local que compensan el soporte de tensión, añadiendo USD 0,012 por kWh de ingresos. Los sitios híbridos del Caribe que combinan 50 kW de viento con 100 kWh de almacenamiento de litio logran costos nivelados de USD 0,036 por kWh. Los programas de servicios públicos en Minnesota y Ontario ofrecen complementos de tarifa de alimentación fija para híbridos eólico-solares, estimulando la adopción suburbana.

Las arquitecturas híbridas agrupan paneles fotovoltaicos en tejados con mástiles eólicos en estacionamientos, compartiendo un inversor bidireccional común que reduce el costo total del equipo en un 18%. El monitoreo remoto a través de redes LTE reduce el tiempo de inactividad no planificado, lo cual es vital para la fiabilidad de las torres de telecomunicaciones. Los códigos de red en Australia, España y Sudáfrica ahora incluyen perfiles de referencia de micro-viento, facilitando los permisos. Los compradores corporativos de energía prefieren las microrredes híbridas que reducen el riesgo de intermitencia y cumplen con los compromisos de Objetivos Basados en la Ciencia, impulsando la demanda de capacidad de viento pequeño conectado a la red.

Por Ubicación de Instalación: La Integración en Tejados Escala Rápidamente

Las torres independientes representaron el 72,60% de las instalaciones de 2025 debido a los recursos eólicos superiores a alturas de buje de 15 m. Las tierras agrícolas proporcionan amplio espacio y turbulencia mínima, manteniendo la capacidad por encima del 28%. El nicho de tejados crece a una CAGR del 14,4%, elevando su porción del mercado de turbinas eólicas pequeñas. Las directivas de construcción de la UE y las reformas de medición neta de América del Norte aceleran las aprobaciones de sitios, mientras que los anclajes modulares permiten la instalación sin perforaciones en el tejado. En comparación con las unidades de referencia de paso fijo, el rotor de geometría pasiva Re-COGNITION logra un 12% más de captura de energía en flujos urbanos caóticos. La prueba de turbinas VCCT en Hawái confirma la supervivencia en entornos con sal marina y registra niveles acústicos máximos de 38 dB, por debajo de los límites nocturnos residenciales.

Los desarrolladores renuevan almacenes existentes utilizando grúas de auto-erección que minimizan los cierres de carreteras. Los aseguradores publican directrices que tratan el viento en tejados como unidades de climatización, reduciendo los recargos de primas. Las soluciones integradas en edificios emplean compuestos de colores para combinarse con las fachadas y mitigar las objeciones visuales. Los arquitectos integran turbinas en pilas de ventilación pasiva, extrayendo ganancias de rendimiento de los diferenciales de presión. Las matrices en tejados se combinan con sistemas de gestión de energía que reducen la producción durante la baja demanda, cumpliendo con los límites de exportación a la red y evitando pérdidas por recorte.

Por Usuario Final: Los Usuarios Comerciales Impulsan el Crecimiento de la Próxima Ola

Los clientes residenciales mantuvieron el mayor volumen con el 39,20% de las unidades de 2025, aprovechando los reembolsos y los kits de autoinstalación. Sin embargo, los locales comerciales como parques comerciales, hoteles y campus de oficinas registran una CAGR del 9,38%, incrementando su contribución a la combinación de ingresos del sector de turbinas eólicas pequeñas. Los objetivos corporativos de sostenibilidad exigen reducciones de emisiones de Alcance 2 que la energía eólica in situ proporciona directamente. Las turbinas de clase media suministran iluminación de carga base y climatización (HVAC), mientras que la energía solar cubre los picos diurnos, equilibrando la demanda de las instalaciones. El sector de energía eólica de India se está acelerando con el subsector de telecomunicaciones que planea 50.000 retrofits de micro-eólica, posicionando al país como un motor de crecimiento crítico para la infraestructura de energía renovable distribuida.

Los clústeres de centros de datos en Suecia y Finlandia firman acuerdos de compra de energía a 10-15 años para microrredes de campus, incluyendo conjuntos de aerogeneradores de 30 a 60 kW, apoyando la resiliencia de cargas críticas. El almacenamiento industrial adopta turbinas de 20 kW para reducir los cargos por demanda máxima, que pueden superar el 30% de las facturas de electricidad. Los nichos de acuicultura costera despliegan plataformas flotantes que combinan energía eólica con desalinización impulsada por oleaje, reduciendo la dependencia de los generadores diésel. Las autoridades municipales integran la energía eólica pequeña en las redes de alumbrado público, utilizando la generación excedente para la recarga de vehículos eléctricos en depósitos de autobuses. La diversificación entre usos finales estabiliza las carteras de pedidos y protege a los proveedores frente a las caídas cíclicas en cualquier sector individual.

Análisis Geográfico

Asia-Pacífico dominó el mercado de turbinas eólicas pequeñas con una participación del 47,30% en 2025 y está creciendo a una CAGR del 9,84% impulsada por la descarbonización industrial china y la electrificación de telecomunicaciones india. El mandato de China de que el 40% de la producción industrial provenga de fábricas verdes certificadas para 2030 obliga a las zonas económicas a instalar turbinas en tejados y patios, mientras que las normas de reciclaje de Jiangsu promueven cadenas de suministro circulares. Los operadores de torres de India se comprometen con la energía renovable para la alimentación de respaldo, y las licitaciones híbridas especifican micro-turbinas de 5 kW junto con paneles fotovoltaicos y paquetes de litio. Japón mantiene normas acústicas estrictas pero apoya demostraciones de eje vertical cerca de corredores ferroviarios. Los estados insulares de la ASEAN despliegan microrredes comunitarias, y los fabricantes vietnamitas exportan turbinas de 10 kW a flotas pesqueras regionales.

Europa sigue siendo una base madura donde la claridad regulatoria apoya el crecimiento incremental. La revisión de la Directiva de Energías Renovables reduce los retrasos en los permisos para proyectos por debajo de 50 kW, impulsando la adopción urbana. Alemania exime a las turbinas de menos de 10 m de la aprobación de planificación en determinados estados federados, reduciendo los costos blandos en un 25%. Los acuerdos de compra de energía de centros de datos nórdicos sustentan una sólida cartera conectada a la red; el acuerdo de compra de energía eólica de 235 MW a 29 años de Norsk Hydro ejemplifica la confianza en la oferta a largo plazo. El estricto límite de ruido de 39 dB de Dinamarca influye en la acústica de los productos exportados a todo el mundo. El Reino Unido apoya las expansiones de energía eólica terrestre en islas, incluidas las micro-turbinas para participaciones de beneficio comunitario.

El panorama político de América del Norte rejuvenece la demanda. El fondo de subvenciones de USD 180 millones del USDA acelera los despliegues en granjas, y el fondo de competitividad de USD 3,2 millones del Laboratorio Nacional de Energías Renovables avanza en las vías de certificación. El auge de pedidos de 247 MW de Canadá para turbinas de escala de servicios públicos de Nordex eleva la localización de componentes que beneficia a los proveedores de viento pequeño a través de enlaces de transporte compartidos. Sin embargo, la adopción residencial se retrasa debido a la ventaja de precio de la energía solar en tejados. Estados como Nueva York pilotean tarifas de alimentación específicas para el viento pequeño, mientras que California prueba tarifas de microrred que recompensan los sistemas de múltiples tecnologías. La agencia de electrificación rural de México reabre licitaciones para un kit híbrido, incluidas unidades eólicas de 1,5 kW para clínicas fuera de la red.

Panorama Competitivo

El mercado muestra fragmentación. Los cinco principales fabricantes representan casi el 30% de los envíos globales, dejando espacio para especialistas regionales. Las empresas se diferencian a través de diseños de eje, software de integración y paquetes de servicio. Los innovadores de eje vertical licencian las patentes de aprendizaje genético de la EPFL para aumentar los coeficientes de potencia, ofreciendo garantías de rendimiento que reducen los diferenciales de financiación. Los proveedores establecidos de eje horizontal amplían sus carteras hacia clases medianas para retener a los clientes que migran hacia cargas más altas. La adquisición de Joliet Electric Motors por parte de Hitachi en 2025 amplía la cobertura del mercado de posventa para generadores de hasta 500 kW, subrayando el valor estratégico de los ingresos por servicios.[5]Hitachi Ltd., "Adquisición de Joliet Electric Motors," hitachi.com

Las asociaciones estratégicas se centran en las microrredes híbridas. Vantage Towers colabora con fabricantes de equipos originales de turbinas para integrar micro-viento en estaciones base, reduciendo los costos logísticos del diésel y señalando liderazgo ambiental. Los proveedores chinos firman empresas conjuntas con fondos de inversión provinciales para construir instalaciones de reciclaje nacionales, garantizando el cumplimiento de los mandatos de eliminación de palas. Las empresas emergentes europeas codesarrollan turbinas integradas en edificios con contratistas de fachadas, aprovechando las subvenciones de innovación de la UE. Los modelos de financiación evolucionan hacia la energía como servicio, donde los desarrolladores retienen la propiedad de los activos y venden energía a tarifas fijas indexadas a la inflación.

Las hojas de ruta tecnológicas enfatizan la digitalización. Las plataformas SCADA en la nube agregan datos de flotas, permitiendo el mantenimiento predictivo que eleva la disponibilidad por encima del 98%. Los algoritmos de aprendizaje automático detectan el desalineamiento de guiñada en unidades verticales montadas en torres y ajustan el paso de forma proactiva. Los fabricantes integran computación en el borde que controla las operaciones del inversor híbrido, sincronizando la producción eólica y solar mientras priorizan los programas de carga de baterías. El panorama competitivo refleja la convergencia entre los ecosistemas de viento pequeño y solar distribuido, con los actores compitiendo por proporcionar una única pila integrada de gestión de energía.

Líderes de la Industria de Turbinas Eólicas Pequeñas

Bergey Windpower Co.

Shanghai Ghrepower Green Energy Co. Ltd

Ryse Energy

Kingspan Group Plc (Wind)

Eocycle Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: El USDA anunció subvenciones de USD 180 millones del Programa de Energía Rural para América que cubren proyectos eólicos para 42 estados. Esta financiación, parte de la Ley de Reducción de la Inflación del presidente Biden, apoyará 586 proyectos destinados a expandir los biocombustibles y los sistemas de energía limpia.

- Septiembre de 2024: En un avance significativo para la tecnología de energía limpia, VAWT-X Energy, en colaboración con la Universidad de Flinders, ensambló con éxito un prototipo pionero de turbina eólica de eje vertical de 6 kW, siendo el primero de su tipo fabricado íntegramente en Australia del Sur.

- Julio de 2024: El Laboratorio Nacional de Energías Renovables otorgó USD 3,2 millones a 12 proyectos de investigación y desarrollo de viento pequeño bajo el Proyecto de Mejora de la Competitividad. Dirigidas a los mercados agrícolas rurales, las selecciones del Proyecto de Mejora de la Competitividad de 2024 apoyan la nueva iniciativa de Ingresos e Ahorros Rurales y Agrícolas de Energía Renovable del Departamento de Agricultura de los Estados Unidos y del Departamento de Energía.

- Julio de 2024: La Autoridad de Desarrollo de Hawái se asoció con Kanoa Winds para probar turbinas en tejados VCCT en Honolulú. La asociación estudiará la viabilidad del uso de turbinas eólicas verticales compactas, conocidas como VCCT, en las islas.

Alcance del Informe Global del Mercado de Turbinas Eólicas Pequeñas

Las turbinas eólicas pequeñas son generadores de energía alternativa de bajo costo, bajo mantenimiento y confiables que pueden instalarse en poco tiempo y requieren menos espacio. El tamaño del mercado bajo el informe considera las ventas anuales de turbinas eólicas por debajo de 100 kW (en capacidad nominal, o de placa de características) a nivel mundial.

El mercado de turbinas eólicas pequeñas está segmentado por tipo de eje, aplicación y geografía. Por tipo de eje, el mercado está segmentado en turbinas eólicas de eje horizontal y turbinas eólicas de eje vertical. Por aplicación, el mercado está segmentado en conectado a la red y fuera de la red. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de turbinas eólicas pequeñas en las principales regiones como América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y los pronósticos del mercado se realizaron en función de los ingresos (USD).

| Turbinas Eólicas de Eje Horizontal (a Barlovento y a Sotavento) |

| Turbinas Eólicas de Eje Vertical (Savonius, Darrieus y Giromill) |

| 0 a 5 kW (Micro) |

| 6 a 20 kW (Pequeño) |

| 21 a 100 kW (Medio) |

| Fuera de la Red |

| Conectado a la Red |

| Híbrido (Viento + Batería/Fotovoltaico) |

| En Tejado/Integrado en Edificio |

| Torre Independiente (Montada en el Suelo) |

| Residencial |

| Comercial (Comercio Minorista, Oficinas, Hoteles) |

| Industrial y Almacenamiento |

| Agrícola y Acuicultura |

| Torres de Telecomunicaciones y Sitios de Monitoreo Remoto |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Eje | Turbinas Eólicas de Eje Horizontal (a Barlovento y a Sotavento) | |

| Turbinas Eólicas de Eje Vertical (Savonius, Darrieus y Giromill) | ||

| Por Clasificación de Capacidad (kW) | 0 a 5 kW (Micro) | |

| 6 a 20 kW (Pequeño) | ||

| 21 a 100 kW (Medio) | ||

| Por Conectividad | Fuera de la Red | |

| Conectado a la Red | ||

| Híbrido (Viento + Batería/Fotovoltaico) | ||

| Por Ubicación de Instalación | En Tejado/Integrado en Edificio | |

| Torre Independiente (Montada en el Suelo) | ||

| Por Aplicación | Residencial | |

| Comercial (Comercio Minorista, Oficinas, Hoteles) | ||

| Industrial y Almacenamiento | ||

| Agrícola y Acuicultura | ||

| Torres de Telecomunicaciones y Sitios de Monitoreo Remoto | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de turbinas eólicas pequeñas?

El mercado generará USD 2.500 millones en 2026 y se proyecta que alcance USD 3.690 millones para 2031.

¿Qué región lidera los despliegues de turbinas eólicas pequeñas?

Asia-Pacífico posee el 47,30% de las instalaciones globales, impulsado por las políticas industriales chinas y los proyectos de telecomunicaciones indios.

¿Qué tan rápido crecen las turbinas de eje vertical frente a los diseños horizontales?

Se espera que las configuraciones verticales se expandan a una CAGR del 13,4% de 2026 a 2031, superando a las unidades horizontales que dominan actualmente.

¿Por qué las turbinas de capacidad media (21-100 kW) están ganando terreno?

Los usuarios comerciales e industriales necesitan mayor producción y servicios de red, por lo que se prevé que esta clase crezca a una CAGR del 10,83%.

¿Qué incentivos de política apoyan la adopción de viento pequeño en los Estados Unidos?

El Programa de Energía Rural para América del USDA ofrece subvenciones que cubren hasta el 50% del costo del proyecto para instalaciones en granjas y empresas rurales.

¿Cómo compite el viento pequeño con la energía solar en tejados en términos de costo?

El costo nivelado de energía del viento residencial todavía está por detrás de la energía solar, pero las ganancias de eficiencia, los diseños híbridos y los programas de subvenciones específicos reducen la brecha de costos en sitios con abundante viento.

Última actualización de la página el: