Tamaño y Participación del Mercado de Tetracloruro de Silicio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.12% CAGR |

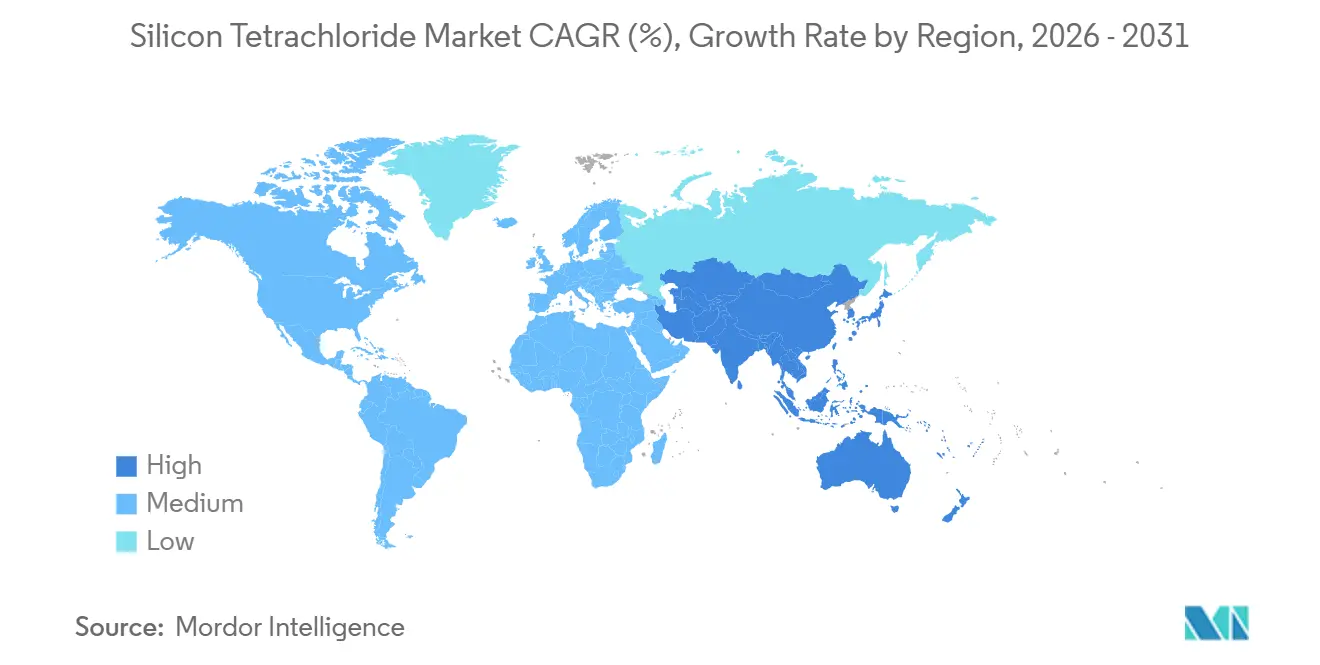

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

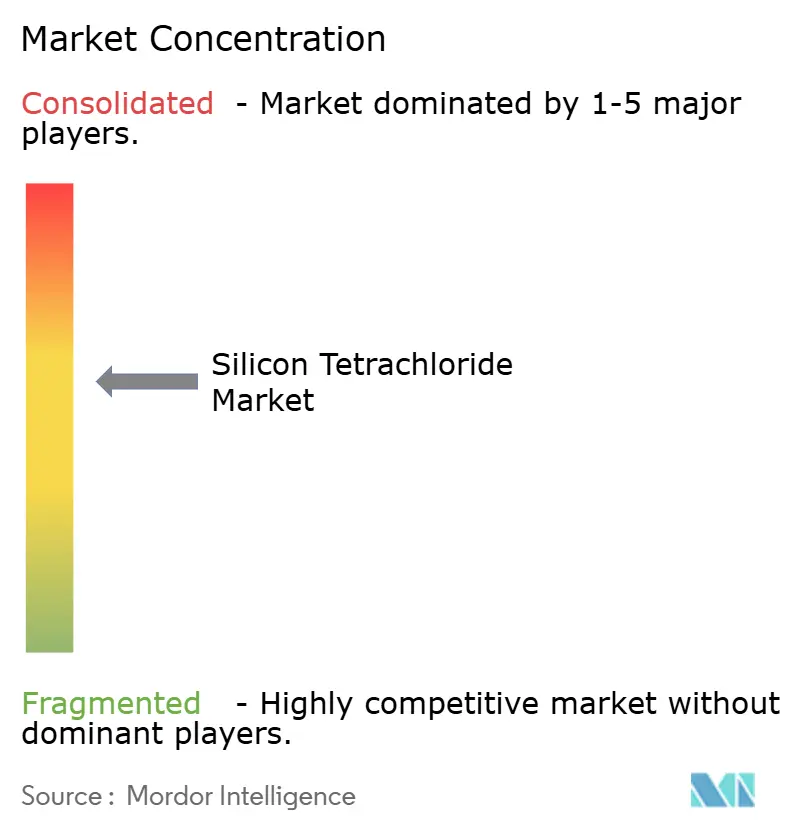

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tetracloruro de Silicio por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Tetracloruro de Silicio sea de USD 2,71 mil millones en 2025, USD 2,82 mil millones en 2026, y alcance USD 3,45 mil millones en 2031, creciendo a una CAGR del 4,12% de 2026 a 2031. Un impulso agresivo hacia el reciclaje de clorosilanos en circuito cerrado en las plantas chinas de polisilicio, el aumento de la demanda de fibra para backhaul de 5G y las expansiones de capacidad de semiconductores en América del Norte y el Sudeste Asiático están remodelando cada nivel de la cadena de valor. El material de grado electrónico está ganando prominencia a medida que la pureza 7N-9N se convierte en estándar para los nodos avanzados, mientras que las estrategias de producción de gas en sitio adoptadas por los principales proveedores de gases especiales reducen los envíos en tanques ISO de largo recorrido. Los productores integrados están consolidando la capacidad de menor calidad, elevando el umbral de pureza del grado técnico y restringiendo la disponibilidad de materias primas. Simultáneamente, los proyectos emergentes de polisilicio en Oriente Medio impulsados por energías renovables de bajo costo señalan la llegada de nuevos nodos de demanda regional para los participantes del mercado de tetracloruro de silicio.

Conclusiones Clave del Informe

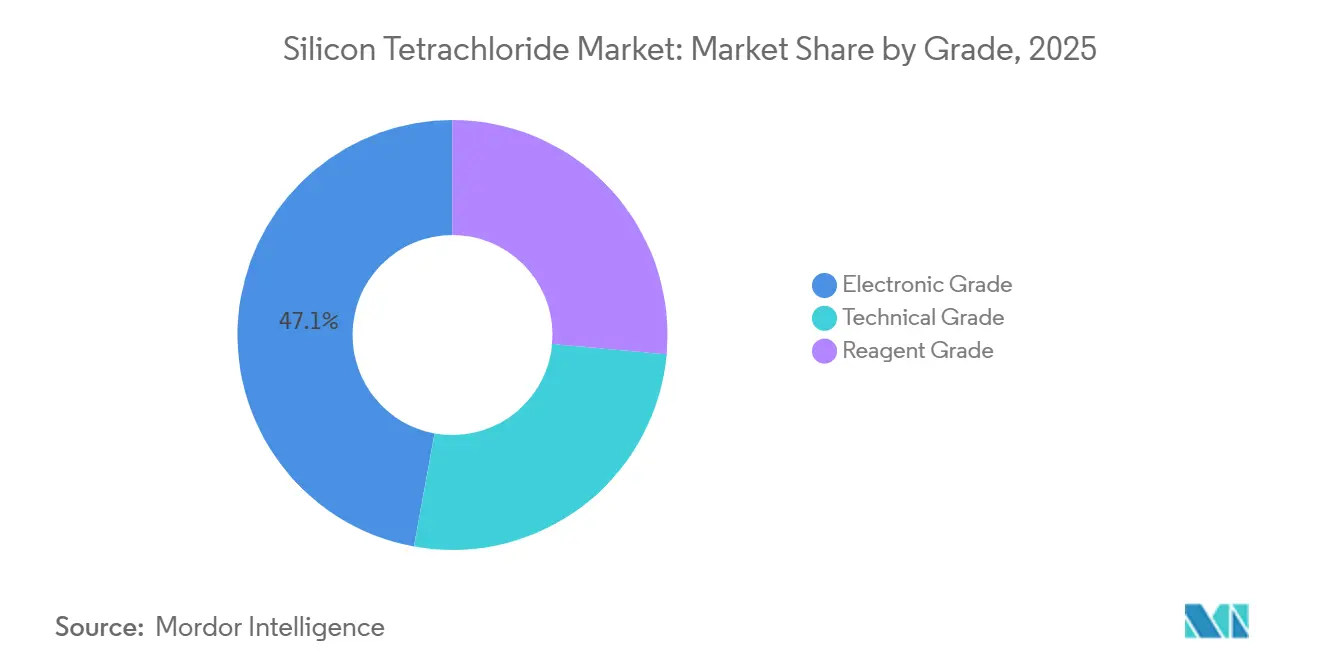

- Por grado, el grado electrónico lideró con el 47,13% de la participación del mercado de tetracloruro de silicio en 2025 y se espera que avance a una CAGR del 4,61% durante el período de pronóstico (2026-2031).

- Por aplicación, la electrónica y los semiconductores representaron el 35,22% del tamaño del mercado de tetracloruro de silicio en 2025, mientras que las preformas de fibra óptica avanzan a una CAGR del 4,95% hasta 2031.

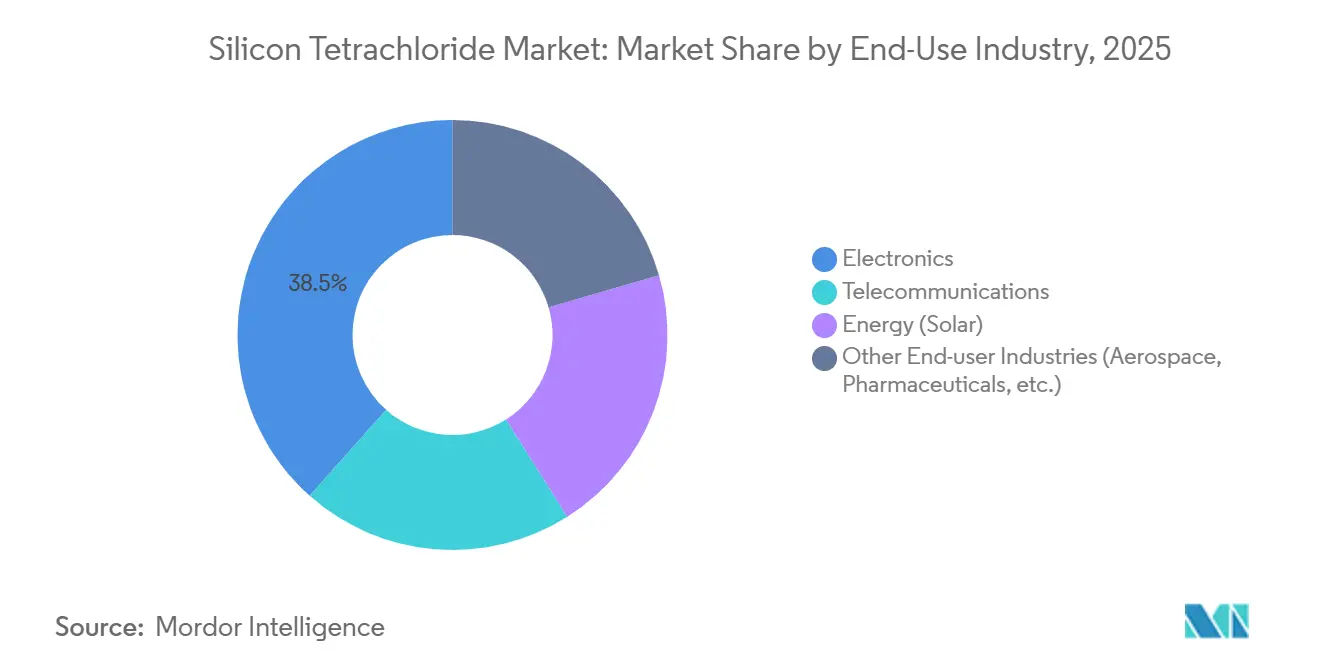

- Por industria de uso final, la electrónica representó el 38,45% de los ingresos en 2025; se espera que la industria de las telecomunicaciones registre la CAGR más rápida del 4,89% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo el 57,45% de los ingresos en 2025 y se está expandiendo a una CAGR del 4,66% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tetracloruro de Silicio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de fibras ópticas en telecomunicaciones | +1.2% | Global, con concentración en APAC (China, India) y América del Norte (despliegue de 5G/FTTH) | Mediano plazo (2-4 años) |

| Uso en expansión en polisilicio para fotovoltaica solar | +1.5% | Núcleo APAC (China, India, ASEAN), extensión a Oriente Medio (Omán, Arabia Saudita) | Largo plazo (≥ 4 años) |

| Crecientes inversiones en fabricación de semiconductores | +0.9% | América del Norte (Ley CHIPS), Europa (Dresde), APAC (Corea del Sur, Japón, Malasia) | Mediano plazo (2-4 años) |

| Adopción en expansión en sílice fumada y cadenas de silano | +0.7% | Global, con APAC (China con 45% de participación) y América del Norte (siliconas para automoción/vehículos eléctricos) | Largo plazo (≥ 4 años) |

| Investigación y desarrollo de fibra de núcleo hueco de pérdida ultrabaja y metamateriales que requieren SiCl₄ de pureza 7N o superior | +0.3% | América del Norte, Europa (instituciones de investigación), Japón (Tokuyama) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Fibras Ópticas en Telecomunicaciones

Los despliegues globales de telecomunicaciones están intensificando la demanda de SiCl₄ de alta pureza porque las rutas de fabricación de preformas MCVD (Deposición Química de Vapor Modificada), PCVD (Deposición Química de Vapor por Plasma), OVD (Deposición de Vapor Exterior) y VAD (Deposición Axial de Vapor) dependen todas de la reacción del SiCl₄ y el oxígeno para formar hollín de sílice que posteriormente se consolida en vidrio. VAD y OVD ofrecen el mayor rendimiento, produciendo preformas que generan hasta 250 km de fibra cada una, mientras que PCVD ofrece una conversión del 100% del precursor pero eleva las especificaciones de pureza a 6N-7N[1]Fiberoptix Ltd., "Avances en la Fabricación de Preformas VAD y OVD," fiberoptix.com. La densificación activa de macroceldas y pequeñas celdas 5G en China y los acelerados despliegues de FTTH (Fibra hasta el Hogar) en India sustentan la demanda de Asia-Pacífico en el mercado de tetracloruro de silicio. Los operadores de centros de datos de América del Norte y Europa que migran a óptica coherente de 400G/800G también están contribuyendo, especialmente para fibras de pérdida ultrabaja que requieren materias primas de pureza 7N o superior. La investigación especializada en fibras de núcleo hueco y metamateriales eleva aún más los requisitos de pureza y sostiene precios premium en los suministros de grado electrónico.

Uso en Expansión en Polisilicio para Fotovoltaica Solar

El polisilicio sigue siendo el mayor consumidor individual de SiCl₄; sin embargo, el exceso de oferta y la presión sobre los precios han forzado una consolidación generalizada dentro de China. Los seis principales productores recaudaron colectivamente más de CNY 50 mil millones (USD 6,96 mil millones) en 2025 para adquirir e inactivar aproximadamente 1 millón de toneladas de capacidad obsoleta, una medida que restringió la disponibilidad de grado técnico y ayudó a estabilizar los precios. Al mismo tiempo, la tecnología de reactor de lecho fluidizado está ganando participación porque reduce el consumo de energía en aproximadamente un 25% y genera menos SiCl₄ por kilogramo de polisilicio, moderando ligeramente el crecimiento absoluto del volumen. Las células solares de tipo N capturaron la mitad de la participación del mercado global en 2023 y demandan una pureza de polisilicio de 9N-11N, impulsando indirectamente la tecnología de purificación de SiCl₄ a nuevos límites. La producción emergente en Oriente Medio, como la planta de 100 kilotones por año en Sohar, Omán, diversificará geográficamente el mercado de tetracloruro de silicio mientras preserva el impulso de la demanda a largo plazo.

Crecientes Inversiones en Fabricación de Semiconductores

La Ley CHIPS en los Estados Unidos y esquemas de incentivos comparables en la Unión Europea y Malasia están catalizando una oleada de nuevas fábricas de 300 mm. Cada instalación consume entre 25 y 1.000 kg de SiCl₄ anualmente para procesos de CVD (Deposición Química de Vapor), un tonelaje modesto pero que exige grados 7N-9N[2]Asociación de la Industria de Semiconductores y OCDE, "Documento de Escenario de Emisiones para la Deposición Química de Vapor," sia.org. Los gigantes de gases especiales están contrarrestando los cuellos de botella logísticos mediante la construcción de plantas de generación en sitio, como lo ejemplifican los proyectos multimillonarios en Dresde y Singapur, reduciendo la dependencia de los tanques ISO y disminuyendo las emisiones residuales. La empresa conjunta de polisilicio de grado semiconductor de 10 kilotones en Malasia, impulsada por energía hidroeléctrica renovable, posiciona al Sudeste Asiático como un centro confiable para materias primas de pureza extrema y fortalece la resiliencia regional frente a los choques de suministro geopolíticos.

Adopción en Expansión en Sílice Fumada y Cadenas de Silano

La producción de sílice fumada mediante hidrólisis en llama de SiCl₄ se está expandiendo a una CAGR del 5,85% hasta 2035, impulsada por las formulaciones de neumáticos ecológicos para vehículos eléctricos y los sellantes de construcción de alto rendimiento. Asia-Pacífico concentra aproximadamente el 45% de los ingresos de sílice fumada, con China dominando la capacidad y grandes actores integrados controlando tanto el SiCl₄ como las sílices derivadas. Las expansiones de plantas en Míchigan, Carolina del Sur, Japón y Corea del Sur ilustran una inclinación deliberada hacia la autosuficiencia regional en el mercado de tetracloruro de silicio, garantizando materias primas seguras para industrias críticas y protegiendo los márgenes de la volatilidad del flete.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de emisiones de cloro cada vez más estrictas (p. ej., norma de reciclaje de la República Popular China mayor o igual al 98,5%) | -0.80% | China (principal), con extensión a ASEAN e India a medida que escala la capacidad doméstica de polisilicio | Corto plazo (≤ 2 años) |

| Altos costos logísticos para el transporte en tanques ISO de grados 6N-9N | -0.50% | Global, particularmente envíos transfronterizos (China→América del Norte/Europa; ASEAN→EE. UU.) | Mediano plazo (2-4 años) |

| Exposición de la cadena de suministro a la volatilidad del precio del silicio metálico | -0.60% | Núcleo APAC (China con el 90% de la capacidad global de silicio metálico), con efecto en cascada sobre todos los mercados de derivados de SiCl₄ a nivel global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Emisiones de Cloro Cada Vez Más Estrictas

La norma T/CCSAS 052-2025 de China exige un reciclaje de clorosilanos mayor o igual al 98,5%, lo que obliga a las líneas de polisilicio heredadas a invertir decenas de millones de dólares en mejoras de destilación y depuración o a abandonar el mercado. Los marcos ESG (Ambiental, Social y de Gobernanza) paralelos que emergen en India y la Unión Europea restringen aún más los límites de emisiones y la contabilidad de carbono, elevando efectivamente el umbral de costos para los productores pequeños o tecnológicamente obsoletos. Los grandes actores verticalmente integrados que ya operan con más del 99% de reciclaje disfrutan de una ventaja en costos de cumplimiento, reforzando las tendencias de consolidación en el mercado de tetracloruro de silicio.

Altos Costos Logísticos para el Transporte en Tanques ISO de Grados 6N-9N

El SiCl₄ de pureza ultraalta debe transportarse en tanques ISO de acero inoxidable especialmente limpiados, y cada ciclo de ida y vuelta incluye rigurosas pruebas de residuos, limpieza y certificación que añaden entre un 15% y un 25% a las tarifas de flete base. Los movimientos transfronterizos desde Asia hacia América del Norte pueden elevar los costos de entrega entre un 8% y un 12% en comparación con el suministro doméstico, erosionando los márgenes de los proveedores e incentivando los centros de producción regionales. Las estrategias de generación en sitio adoptadas por los grandes proveedores de gases evitan por completo el transporte, restringiendo la capacidad logística comercial y obligando a los compradores más pequeños a comprometerse con acuerdos de compra a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado: El Grado Electrónico Impone una Prima a Medida que se Intensifica la Carrera por la Pureza

El Grado Electrónico mantuvo un dominante 47,13% de la participación del mercado de tetracloruro de silicio en 2025 y se proyecta que crezca a una CAGR del 4,61% hasta 2031. La búsqueda de lógica de 3 nm, DRAM 3D y polisilicio de 11 nueves está impulsando la inversión en columnas de destilación de múltiples etapas, eliminación de boro en trazas y sistemas de recuperación en circuito cerrado. En consecuencia, la brecha histórica de precios entre los grados electrónico y técnico se está reduciendo, especialmente a medida que los mandatos de reciclaje de China presionan incluso a los productores de grado solar a adoptar procesos de mayor pureza. Tokuyama, Wacker y Hemlock Semiconductor ahora agrupan SiCl₄, silano y polisilicio hiperpuro en ofertas integradas, reforzando los costos de cambio para las fábricas de semiconductores.

El Grado Técnico, aunque sigue siendo indispensable para la energía solar fotovoltaica, enfrenta presión sobre los márgenes por el exceso de capacidad; las tasas de utilización cayeron al 33-40% a principios de 2025, y los precios spot del polisilicio se desplomaron más del 50% interanual, comprimiendo los costos en efectivo en toda la industria. El Grado Reactivo sigue siendo un nicho para laboratorios y síntesis especializadas, con volúmenes y precios en gran medida aislados de las fluctuaciones del mercado solar. En todos los grados, se espera que el tamaño del mercado de tetracloruro de silicio para el material de grado electrónico supere el crecimiento agregado, ilustrando el beneficio duradero de la diferenciación impulsada por la pureza.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Preformas de Fibra Óptica se Disparan por la Demanda de 5G y Centros de Datos

Electrónica y Semiconductores dominó las aplicaciones con una participación del 35,22% en 2025; sin embargo, las Preformas de Fibra Óptica son el caso de uso de más rápido crecimiento con una CAGR del 4,95% hasta 2031, reflejando los ciclos de actualización de los operadores de telecomunicaciones. Cada ruta de fabricación de preformas utiliza SiCl₄ como precursor de sílice preferido, y el mayor rendimiento de las líneas VAD y OVD eleva el consumo absoluto incluso a medida que mejoran las eficiencias de conversión. La utilización perfecta del precursor por parte de PCVD desplaza el enfoque del volumen a la pureza, impulsando a los vendedores a garantizar estándares 6N-7N de manera consistente y abriendo micronichos premium dentro del mercado más amplio de tetracloruro de silicio.

Los Intermediarios Químicos, como la sílice fumada y los agentes de acoplamiento de silano, proporcionan un nivel de demanda estable vinculado al crecimiento de los vehículos eléctricos y la adopción de la construcción ecológica. Mientras tanto, Electrónica y Semiconductores se bifurca en necesidades de CVD a granel de baja pureza y demandas minúsculas pero lucrativas de 9N para nodos de obleas avanzados. Los segmentos más pequeños, incluidos los recubrimientos especiales y los elastómeros, se benefician de la innovación de productos pero no influyen materialmente en las trayectorias totales de volumen.

Por Industria de Uso Final: Las Telecomunicaciones Superan a la Electrónica a Medida que se Acelera el Apetito por la Fibra

La Electrónica capturó el 38,45% de la participación del mercado de tetracloruro de silicio en 2025; sin embargo, se prevé que las Telecomunicaciones registren la CAGR más alta del 4,89% hasta 2031. Las masivas expansiones de plantas de fibra en China, India y los Estados Unidos, combinadas con las actualizaciones de cables submarinos, amplifican la utilización de la capacidad de las líneas VAD y OVD y, por ende, la demanda de SiCl₄. Los productores integrados de fibra co-ubican cada vez más las unidades de destilación de SiCl₄ para minimizar los gastos logísticos y satisfacer la demanda de entrega rápida, una tendencia que consolida su poder de negociación.

La demanda de Energía (Solar) se modera a medida que se extiende la tecnología de reactor de lecho fluidizado granular y cae la intensidad de polisilicio por vatio, pero el segmento sigue siendo lo suficientemente grande como para anclar el consumo base. Los usuarios de sílice fumada, silanos organofuncionales y sellantes especiales en los sectores automotriz y de construcción muestran un crecimiento consistente alineado con la electrificación y los paquetes de gasto en infraestructura a nivel mundial, apoyando una cartera de demanda diversificada en el mercado de tetracloruro de silicio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico retuvo el 57,45% de la participación global en 2025 y se prevé que se expanda a una CAGR del 4,66% durante el período de pronóstico (2026-2031), impulsada por el dominio de China en polisilicio, preformas de fibra óptica y sílice especial. La racionalización de la capacidad en China desplazó la curva de oferta hacia arriba, permitiendo a los líderes bien capitalizados capturar márgenes mientras los activos más antiguos cerraban. Japón y Corea del Sur están reforzando la producción de pureza extrema, y la empresa de grado semiconductor respaldada por energía hidroeléctrica en Malasia posiciona a la ASEAN como un nodo de redundancia importante para el mercado de tetracloruro de silicio.

América del Norte está resurgiendo como base de producción estratégica. El financiamiento de la Ley CHIPS para Hemlock Semiconductor y el reinicio de Moses Lake de REC Silicon subrayan la relocalización impulsada por políticas de materiales hiperpuros. Los grandes proveedores de gases especiales están añadiendo plantas de generación en sitio regionales para reducir los costos logísticos de los tanques ISO. Las altas tarifas eléctricas de Europa limitan la economía del polisilicio, pero no la del SiCl₄ de grado electrónico de valor añadido, lo que impulsa inversiones concentradas en torno a los clústeres de fábricas en Alemania e Irlanda.

Oriente Medio debuta con la instalación de polisilicio de 100 kilotones de Omán que utiliza energía solar y eólica de bajo costo, creando una demanda ancla de 300-400 kilotones de SiCl₄ anuales una vez que comiencen las operaciones en estado estacionario. África y América del Sur siguen siendo dependientes de las importaciones, representando una participación mínima pero ofreciendo volumen incremental para los proveedores que buscan diversificación geográfica en el mercado de tetracloruro de silicio.

Panorama Competitivo

El mercado de Tetracloruro de Silicio está moderadamente concentrado. La dinámica de la carrera de patentes favorece a los actores establecidos con décadas de conocimiento de procesos; sin embargo, los datos de intensificación de procesos de código abierto que circulan en la literatura académica reducen las barreras de conocimiento para los seguidores rápidos. Las regulaciones ambientales que exigen un reciclaje mayor o igual al 98,5% atenúan las estrategias competitivas de baja tecnología y alinean la sostenibilidad con la rentabilidad, un panorama en el que los gigantes integrados en cumplimiento aseguran contratos de suministro a largo plazo con los pesos pesados del sector solar y de semiconductores.

Líderes de la Industria del Tetracloruro de Silicio

Wacker Chemie AG

Tokuyama Corporation

OCI Company Ltd.

Evonik Industries AG

Linde plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: El fabricante químico surcoreano OCI Holdings anunció que su filial malasia, OCI TerraSus, obtuvo una inversión de USD 125 millones de la Corporación Financiera Internacional para construir y operar una fábrica de polisilicio. Este avance en la producción de polisilicio puede impulsar la demanda de tetracloruro de silicio, que es fundamental como intermediario en la fabricación de polisilicio.

- Enero de 2026: United Solar Polysilicon (FZC) SPC obtuvo financiamiento de la Corporación Financiera Internacional para establecer una planta de polisilicio en campo verde en la Zona Franca de Sohar, Omán. Este avance en la producción de polisilicio puede impulsar la demanda de tetracloruro de silicio.

Alcance del Informe Global del Mercado de Tetracloruro de Silicio

El tetracloruro de silicio es un líquido fumante incoloro, altamente volátil y corrosivo con un olor penetrante, utilizado principalmente para producir silicio de alta pureza, fibras ópticas y materiales a base de sílice. Reacciona violentamente con el agua para producir ácido clorhídrico. Es esencial en la industria de semiconductores para el grabado y la deposición química de vapor.

El mercado de tetracloruro de silicio está segmentado por grado, aplicación, industria de uso final y geografía. Por grado, el mercado está segmentado en grado electrónico, grado técnico y grado reactivo. Por aplicación, el mercado está segmentado en electrónica y semiconductores, preformas de fibra óptica, intermediarios químicos y otras aplicaciones (caucho de silicona, etc.). Por industria de uso final, el mercado está segmentado en electrónica, telecomunicaciones, energía (solar) y otras industrias de uso final (aeroespacial, farmacéutica, etc.). El informe también cubre el tamaño del mercado y los pronósticos para el tetracloruro de silicio en 17 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Grado Electrónico |

| Grado Técnico |

| Grado Reactivo |

| Electrónica y Semiconductores |

| Preformas de Fibra Óptica |

| Intermediarios Químicos |

| Otras Aplicaciones (Caucho de Silicona, etc.) |

| Electrónica |

| Telecomunicaciones |

| Energía (Solar) |

| Otras Industrias de Uso Final (Aeroespacial, Farmacéutica, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Grado | Grado Electrónico | |

| Grado Técnico | ||

| Grado Reactivo | ||

| Por Aplicación | Electrónica y Semiconductores | |

| Preformas de Fibra Óptica | ||

| Intermediarios Químicos | ||

| Otras Aplicaciones (Caucho de Silicona, etc.) | ||

| Por Industria de Uso Final | Electrónica | |

| Telecomunicaciones | ||

| Energía (Solar) | ||

| Otras Industrias de Uso Final (Aeroespacial, Farmacéutica, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda global de tetracloruro de silicio en 2031?

Se proyecta que el tamaño del mercado de tetracloruro de silicio alcance USD 3,45 mil millones en 2031, creciendo a una CAGR del 4,12% desde 2026.

¿Qué segmento crece más rápido durante 2026-2031?

Las Preformas de Fibra Óptica encabezan el gráfico de crecimiento con una CAGR del 4,95%, superando las aplicaciones de electrónica y solar.

¿Por qué el SiCl₄ de grado electrónico está ganando participación?

Las aplicaciones avanzadas de semiconductores y telecomunicaciones requieren una pureza de 7N-9N, impulsando el material de grado electrónico al 47,13% de participación de mercado en 2025 y elevándolo a una CAGR del 4,61%.

¿Qué región lidera el consumo actualmente?

Asia-Pacífico domina, con una participación del 57,45% en 2025, gracias a los clústeres de polisilicio y preformas de fibra óptica de China, y está preparada para la CAGR regional más alta del 4,66%.

Última actualización de la página el: