Tamaño y Participación del Mercado de Grandes Electrodomésticos de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

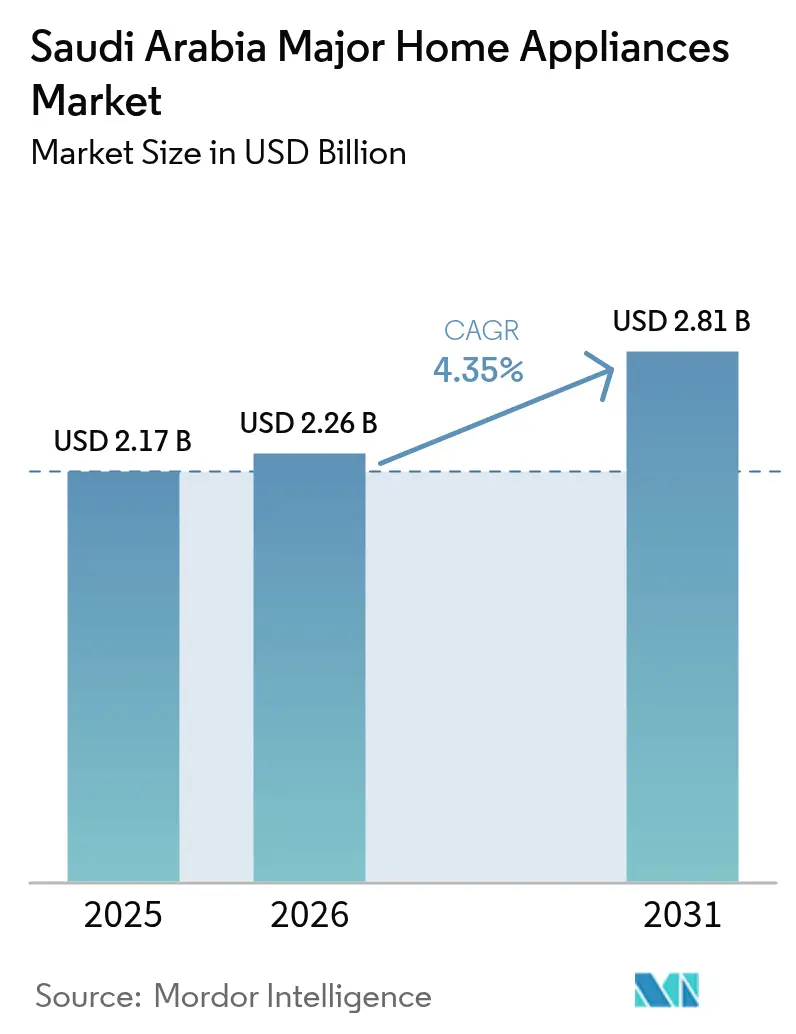

| Tamaño del mercado en el año base (2025) | 2.17 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.35% CAGR |

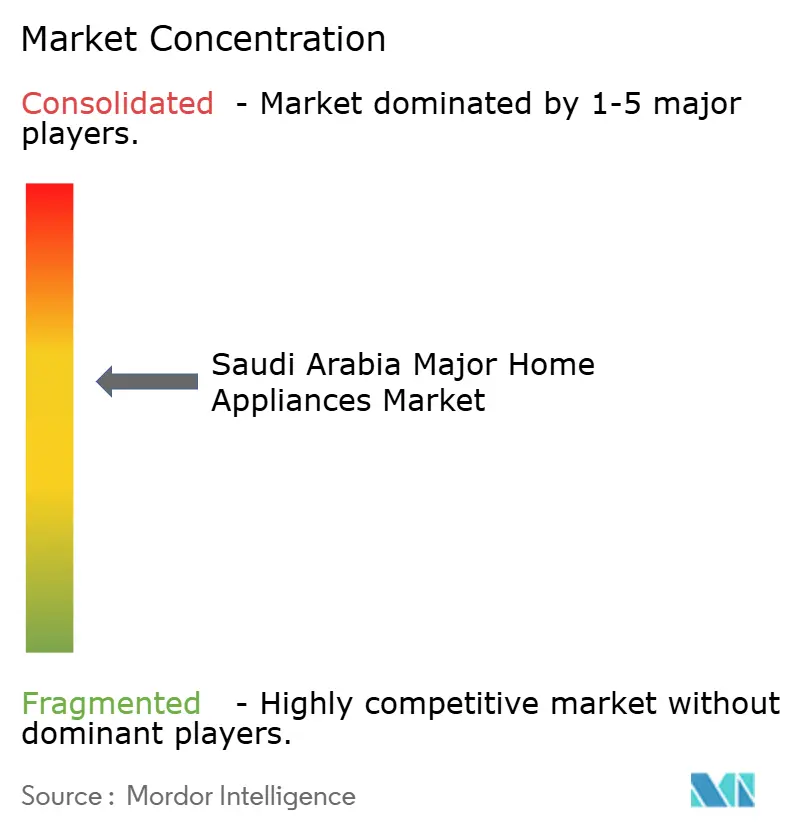

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Grandes Electrodomésticos de Arabia Saudita por Mordor Intelligence

Se espera que el tamaño del mercado de grandes electrodomésticos de Arabia Saudita crezca de USD 2,17 mil millones en 2025 a USD 2,26 mil millones en 2026 y se prevé que alcance USD 2,81 mil millones en 2031 a una CAGR del 4,35% durante el período 2026-2031. Esta perspectiva del tamaño del mercado se alinea con el programa económico Visión 2030 del Reino, que acelera la construcción residencial, incentiva la adopción de hogares inteligentes y amplía la capacidad de fabricación nacional. Los refrigeradores y los aires acondicionados ya dominan las ventas en unidades, dado que las extremas temperaturas de verano impulsan a los hogares a actualizar sus equipos de refrigeración hacia opciones más eficientes, y las regulaciones gubernamentales de etiquetado energético aceleran los ciclos de reemplazo. El rápido crecimiento del comercio electrónico, el aumento de la renta disponible impulsado por los jóvenes y la fuerte demanda de vivienda en Riad, Yeda y las emergentes zonas de megaproyectos refuerzan el impulso de las ventas. Al mismo tiempo, las reformas arancelarias de importación que elevan los aranceles al 15% sobre determinados artículos eléctricos ofrecen ventajas de costo a las operaciones de ensamblaje local y alientan a las marcas extranjeras a asociarse con productores sauditas para la mitigación arancelaria.

Conclusiones Clave del Informe

- Por tipo de producto, los aires acondicionados y los refrigeradores conjuntamente representaron el 29,05% de la participación del mercado de grandes electrodomésticos de Arabia Saudita en 2025, mientras que se proyecta que los refrigeradores inteligentes avancen a una CAGR del 12,83% hasta 2031.

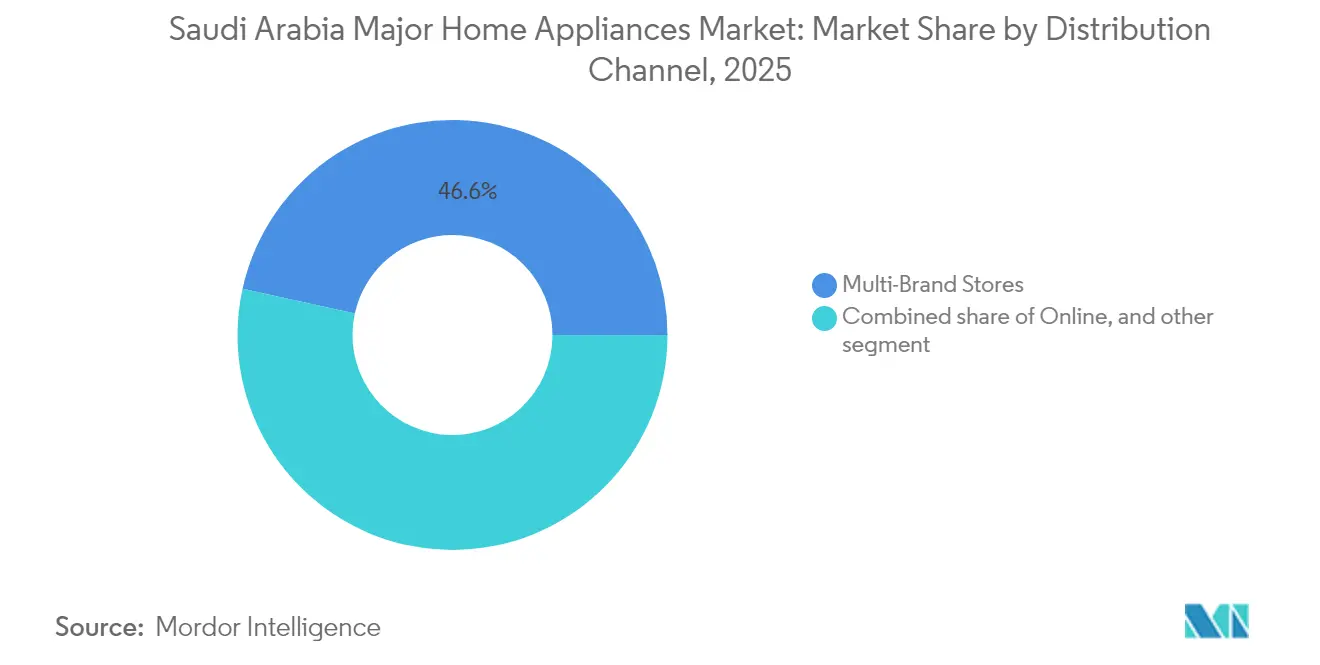

- Por canal de distribución, las tiendas multimarca concentraron el 46,55% del mercado de grandes electrodomésticos de Arabia Saudita en 2025, mientras que las plataformas en línea están preparadas para expandirse a una CAGR del 18,5% durante el mismo período.

- Por tecnología, las unidades convencionales representaron el 78,45% del tamaño del mercado de grandes electrodomésticos de Arabia Saudita en 2025, aunque se espera que los modelos inteligentes conectados progresen a una CAGR del 17,6% hasta 2031.

- Por región, la Región Central y Occidental concentra la participación dominante del 32,90% del tamaño del mercado de grandes electrodomésticos de Arabia Saudita en 2025; la región occidental lideró el crecimiento con una CAGR del 8,95% en 2025 y sigue siendo la geografía de más rápido crecimiento hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Grandes Electrodomésticos de Arabia Saudita

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Etiquetado de eficiencia energética y aplicación de la SEEC | +1.2% | Nacional, mayor incidencia en Riad, Yeda y Damam | Mediano plazo (2-4 años) |

| Rápida expansión de las redes logísticas de comercio electrónico | +0.8% | Nacional, concentrada en los principales centros urbanos | Corto plazo (≤ 2 años) |

| Aumento de la renta disponible entre los jóvenes sauditas | +0.7% | Nacional, mayor en las regiones Central y Occidental | Largo plazo (≥ 4 años) |

| Programas de vivienda gubernamentales (Sakani) que impulsan la demanda | +0.9% | Nacional, prioridad en Riad, La Meca y la Provincia Oriental | Mediano plazo (2-4 años) |

| Auge en la adopción de hogares inteligentes bajo la Visión 2030 | +0.6% | Centros urbanos, adopción temprana en NEOM y Qiddiya | Largo plazo (≥ 4 años) |

| Requisito de refrigeración para los gigaproyectos (NEOM, Qiddiya) | +0.4% | Regiones Occidental y Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Etiquetado de Eficiencia Energética y Aplicación de la SEEC

Las etiquetas de eficiencia energética obligatorias introducidas por el Centro Saudita de Eficiencia Energética han reformado el comportamiento de compra, logrando una tasa de cumplimiento del 91% en 2024 [1]Centro Saudita de Eficiencia Energética, "Panel de Cumplimiento de la SEEC 2024," seec.gov.sa. . Más de 50.000 aires acondicionados no conformes han sido retirados de los canales minoristas desde que se intensificó la aplicación de la norma, lo que pone de relieve la sólida supervisión del mercado de grandes electrodomésticos de Arabia Saudita. El cambio de la medición EER a SEER obliga a los consumidores a retirar las unidades más antiguas antes de tiempo, mientras que un incentivo de SAR 1.000 apoya a los hogares que adoptan sistemas de división de alta eficiencia. Dado que el aire acondicionado consume el 70% de la electricidad doméstica, la tecnología inversora y los compresores preparados para la red inteligente encabezan ahora las campañas de marketing orientadas a reducir la demanda en hora punta. Las pruebas en laboratorio acreditado y el registro en SABER añaden una barrera de cumplimiento que limita las importaciones de baja calidad, lo que obliga a los fabricantes de equipos originales a mejorar el rendimiento antes de entrar al mercado. El efecto combinado es un cambio progresivo hacia equipos de refrigeración avanzados que satisfacen tanto las expectativas de confort como el endurecimiento de las regulaciones sobre el uso de energía.

Programas de Vivienda Gubernamentales (Sakani) que Impulsan la Demanda

La plataforma Sakani emitió más de 800.000 contratos de vivienda en 2024 y elevó la tasa de propiedad de vivienda saudita al 63,74% [2]Ministerio de Asuntos Municipales y Rurales y Vivienda, "Informe Anual del Programa de Vivienda 2023," momah.gov.sa. . Los planes para construir 115.000 viviendas al año hasta 2030 garantizan un flujo continuo de compradores primerizos que necesitan conjuntos completos de electrodomésticos [3]Arab News, "Las Ventas de Comercio Electrónico Saudita con Tarjetas Mada Alcanzan los USD 53.000 Millones en 2024," arabnews.com. . Las exenciones del IVA, los bajos pagos iniciales y las hipotecas subsidiadas eliminan las barreras financieras para las familias de clase media, estimulando las compras masivas de refrigeradores, cocinas y lavadoras. La titulización hipotecaria a través de la Compañía Saudita de Refinanciamiento Inmobiliario amplía la capacidad de préstamo y sustenta la visibilidad de la demanda a largo plazo. Los promotores inmobiliarios se concentran cerca de Riad, La Meca y la Provincia Oriental, posicionando a los distribuidores de electrodomésticos cerca del mayor volumen de nuevas viviendas. La certificación SASO obligatoria garantiza la calidad del producto, por lo que los minoristas se centran en servicios de valor añadido, como la instalación y los paquetes de garantía extendida, para fidelizar a esta base de clientes en expansión.

Auge en la Adopción de Hogares Inteligentes bajo la Visión 2030

La Visión 2030 hace hincapié en la transformación digital, y una cobertura de internet del 99%, combinada con una disponibilidad de 5G del 78%, proporciona la infraestructura de conectividad para los electrodomésticos inteligentes. El mercado local del Internet de las Cosas (IoT) crece a un ritmo del 12,8% anual y se prevé que alcance los USD 2.900 millones en 2025. Los consumidores esperan cada vez más la funcionalidad Wi-Fi en los principales dispositivos, lo que lleva a LG y Samsung a incorporar diagnósticos remotos y paneles de gestión energética en sus modelos convencionales. Las subvenciones gubernamentales que promueven el ahorro energético basado en datos impulsan a los hogares hacia refrigeradores conectados y unidades de aire acondicionado que se sincronizan con los contadores inteligentes. NEOM y Qiddiya actúan como zonas piloto donde los bloques de apartamentos se estandarizan en plataformas de centros domésticos interoperables, lo que ofrece a los proveedores un escaparate para la comercialización a escala nacional. Como resultado, las unidades de referencia de almacén (SKU) inteligentes superan a las líneas convencionales, erosionando gradualmente la base del 79,13% que los electrodomésticos tradicionales aún ocupan en el mercado de grandes electrodomésticos de Arabia Saudita.

Aumento de la Renta Disponible entre los Jóvenes Sauditas

El desempleo cayó al 7,7% en 2024, la participación laboral femenina se disparó y el PIB no petrolero avanza a un 4,3% en 2025. Los presupuestos de los hogares, en consecuencia, asignan más recursos a refrigeradores de gama alta, combinaciones lavadora-secadora y hornos habilitados para IoT, siendo los millennials urbanos quienes muestran mayor disposición a la actualización. El crédito minorista sigue siendo abundante gracias a la expansión de los préstamos al consumo por parte de los bancos sauditas y a los tipos de interés benignos que reducen los costos de las cuotas. Las jóvenes familias con dos ingresos prefieren electrodomésticos con prestaciones avanzadas que reducen las tareas domésticas, y la fidelidad a la marca se intensifica en torno a los fabricantes que ofrecen aplicaciones de posventa. La creación de empleo en el sector privado bajo la Visión 2030 estimula un crecimiento continuo de los ingresos, que impulsa el gasto discrecional a pesar de las oscilaciones periódicas en los precios del petróleo. En conjunto, estos factores inyectan un poder adquisitivo duradero en el mercado de grandes electrodomésticos de Arabia Saudita, muy por encima de la simple demanda de reemplazo básico.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Elevados aranceles de importación en determinadas categorías | -0.9% | Nacional, todos los segmentos dependientes de importaciones | Corto plazo (≤ 2 años) |

| Persistente entrada de marcas asiáticas de bajo costo a través del mercado gris | -0.6% | Regiones fronterizas, zonas urbanas con alta sensibilidad al precio | Mediano plazo (2-4 años) |

| Ecosistema de fabricación local limitado | -0.5% | Nacional, especialmente fuera de los centros industriales | Mediano plazo (2-4 años) |

| Mandatos de eficiencia hídrica y energética que aumentan los costos de cumplimiento | -0.4% | Nacional, con énfasis en aires acondicionados y lavadoras | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Aranceles de Importación en Determinadas Categorías

La reforma aduanera de julio de 2024 elevó los aranceles sobre muchos artículos eléctricos al 15%, aumentando los costos de desembarque para los refrigeradores, congeladores y componentes importados [4]Agencia de Prensa Saudita, "Arabia Saudita Registra un Aumento del 54% en las Inversiones Industriales tras la Exención de las Tasas a Expatriados," spa.gov.sa. . Las marcas extranjeras deben recalibrar ahora sus precios o trasladar el ensamblaje parcial a plantas sauditas para seguir siendo competitivas. Los precios más elevados pueden frenar el crecimiento del volumen a corto plazo, especialmente en los segmentos de gama media más sensibles al costo. Sin embargo, estos aranceles también refuerzan las ambiciones de fabricación nacional al reducir la brecha de costo frente a las importaciones, alineándose con el objetivo de la Visión 2030 de ampliar el PIB industrial no petrolero. Los proveedores que establezcan fábricas de kits semiensamblados dentro del Reino obtendrán exenciones arancelarias y, potencialmente, un despacho aduanero más rápido. La política penaliza, por tanto, los modelos basados exclusivamente en la importación, al tiempo que estimula la creación de valor local, reconfigurando las cadenas de suministro en el mercado de grandes electrodomésticos de Arabia Saudita.

Persistente Entrada de Marcas Asiáticas de Bajo Costo a Través del Mercado Gris

Los electrodomésticos no certificados siguen llegando a los consumidores sauditas a través de distribuidores no oficiales que eluden la documentación de la SASO. Las diferencias de precio del 10-20% atraen a compradores en ciudades fronterizas y bazares urbanos con descuento, socavando las ventas a través de los canales oficiales. Las nuevas normas que exigen Certificados de Conformidad del Producto y aprobaciones envío por envío deberían frenar esta fuga, pero persisten los obstáculos de aplicación en los puntos de entrada secundarios. Los minoristas legítimos responden haciendo hincapié en las garantías de fábrica, las redes de mantenimiento y las clasificaciones de eficiencia energética garantizadas que los vendedores del mercado gris no pueden igualar. Las campañas de concienciación pública y las redadas aduaneras específicas están protegiendo gradualmente el valor de las marcas, aunque el problema sigue restando un 0,6% a las perspectivas de CAGR del mercado de grandes electrodomésticos de Arabia Saudita hasta que se logre el pleno cumplimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Refrigeración Domina en Medio de la Innovación Inteligente

Los aires acondicionados y los refrigeradores conjuntamente concentraron el 29,05% de la participación del mercado de grandes electrodomésticos de Arabia Saudita en 2025, impulsados por las elevadas temperaturas ambientales y las actualizaciones energéticas exigidas por la SEEC. Los refrigeradores inteligentes, respaldados por sensores IoT y paneles de control móviles, están previstos para registrar una CAGR del 12,83%, la más rápida entre todas las categorías. El tamaño del mercado de grandes electrodomésticos de Arabia Saudita para los electrodomésticos de refrigeración se expande aún más a medida que los hogares cambian de sistemas de ventana a sistemas de división para acogerse al incentivo de SAR 1.000. Los modelos Inverter Ducted Split de LG con filtros antimicrobianos y la tecnología de sensor dual de Samsung ilustran la competencia entre marcas que prioriza tanto el confort como la reducción de las facturas de servicios públicos. Las lavadoras se mantienen resilientes gracias a los estándares mejorados de eficiencia hídrica, mientras que los lavavajillas ganan terreno en las cocinas metropolitanas donde el ahorro de espacio y mano de obra son importantes. Los congeladores siguen siendo esenciales para el almacenamiento de alimentos a granel, lo que refleja los hábitos de compra al por mayor y los patrones de vida en familia extendida propios de Arabia Saudita. Las ventas de hornos de gama alta y electrodomésticos integrados aumentan paralelamente al desarrollo de viviendas de lujo en Riad y Yeda, lo que presenta oportunidades para plataformas de cocina inteligente que integran bibliotecas de recetas y asistencia culinaria mediante inteligencia artificial.

La transición hacia la refrigeración inteligente continúa a medida que los compresores con tecnología inversora y los ventiladores de velocidad variable migran hacia unidades de precio medio, erosionando la prima de costo que anteriormente se asociaba con los sistemas avanzados de climatización (HVAC). Los fabricantes incorporan módulos Wi-Fi que transmiten actualizaciones de firmware y permiten el diagnóstico remoto de averías, reduciendo los tiempos de inactividad del servicio para los usuarios finales. Los minoristas utilizan calculadoras de ahorro energético en tienda para demostrar los períodos de amortización, lo que resulta convincente para los consumidores atentos a las facturas tras sucesivos ajustes en las tarifas eléctricas. Las unidades de alta eficiencia también se alinean con los programas gubernamentales de reducción de la carga punta, que podrían introducir próximamente tarifas dinámicas, reforzando aún más la demanda de tecnologías de refrigeración adaptativas. Este circuito de retroalimentación sustenta un crecimiento sostenido de los ingresos en las categorías inteligentes, garantizando al mismo tiempo que los modelos convencionales sigan atendiendo a los compradores sensibles al precio que buscan fiabilidad de gama de entrada. Como resultado, todas las marcas refinan una escalera de productos escalonada para captar cada segmento de ingresos sin descuidar el creciente segmento de consumidores con afinidad tecnológica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por Canal de Distribución: Las Tiendas Multimarca Lideran la Transición Digital

Los minoristas multimarca retuvieron el 46,55% del valor de las transacciones en 2025, dado que los consumidores sauditas aún prefieren las demostraciones presenciales de los grandes electrodomésticos antes de completar una compra en línea. Los operadores de cadenas como eXtra aprovechan los amplios espacios de exposición para mostrar ecosistemas conectados, aunque el pago final suele realizarse a través de la aplicación móvil de la empresa tras confirmar las medidas del hogar. El tamaño del mercado de grandes electrodomésticos de Arabia Saudita canalizado a través del canal en línea está previsto que crezca a una CAGR del 18,5%, a medida que las inversiones en logística acorten los plazos de entrega a menos de 48 horas en todo el país. Los sitios de comercio electrónico puro se benefician de los bajos gastos generales y del marketing dirigido, pero deben resolver los desafíos de la logística inversa para las devoluciones de alto valor. Las boutiques de marca exclusiva siguen siendo viables para las líneas premium que requieren exhibiciones cuidadosamente seleccionadas, mientras que los distribuidores de barrio atienden las necesidades de reemplazo inmediato con promesas de entrega en el mismo día. El avance de la tecnología de pagos, incluida la adopción del pago sin contacto Mada y Google Pay, favorece una experiencia de pago sin fricciones independientemente del canal.

Las cadenas tradicionales funcionan también como centros de servicio para reparaciones en garantía, reforzando la confianza del cliente que los competidores exclusivamente en línea no pueden replicar fácilmente. Los modelos híbridos de tienda física y canal en línea captan ventas adicionales por impulso, como garantías extendidas o paquetes de accesorios, durante las visitas a la sala de exposición. Los minoristas también integran herramientas de realidad virtual para que los compradores puedan visualizar los electrodomésticos en diseños de cocina personalizados, combinando el contacto físico con la inspiración digital. Mientras tanto, las iniciativas gubernamentales que fomentan que las pymes vendan en línea amplían la cobertura rural de los electrodomésticos esenciales, incorporando las provincias periféricas a la red minorista principal. Estos desarrollos encaminan colectivamente la cuota de mercado hacia las plataformas que fusionan el comercio minorista experiencial con una entrega ágil, manteniendo al mismo tiempo el entorno de alta confianza que los compradores sauditas esperan para artículos de alto valor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por Tecnología: La Base Convencional Avanza hacia la Integración Inteligente

Las máquinas convencionales representaron aún el 78,45% de la participación en 2025, dado que muchos hogares reemplazan sus unidades por modelos equivalentes ajustándose al presupuesto, aunque los electrodomésticos inteligentes ganan terreno a una CAGR del 17,6% hasta 2031. El mercado de grandes electrodomésticos de Arabia Saudita, por tanto, acomoda dos propuestas de valor paralelas: fiabilidad asequible para los hogares de consumo masivo y comodidad basada en datos para los consumidores comprometidos digitalmente. El despliegue de dispositivos inteligentes gana impulso gracias a que la cobertura 5G del 78% permite descargas de firmware y diagnósticos en tiempo real sin zonas muertas de Wi-Fi en el hogar. Las empresas de servicios públicos fomentan los equipos conectados que cooperan con las señales de respuesta a la demanda, y las aplicaciones móviles de las utilities ahora integran paneles de electrodomésticos, haciendo el consumo más transparente para los usuarios. Las regulaciones de la SASO recompensan cada vez más los dispositivos que muestran datos de energía en tiempo real, impulsando a los compradores hacia unidades de referencia de almacén (SKU) inteligentes que satisfacen tanto los objetivos de eficiencia como las aspiraciones de estilo de vida. Las funciones de inteligencia artificial, como la integración de Copilot de LG para el mantenimiento predictivo, comienzan a migrar desde los refrigeradores y lavadoras insignia hacia las líneas de gama media, acelerando la incorporación progresiva de prestaciones avanzadas. Los fabricantes aprovechan esta transición ofreciendo módulos inteligentes como complementos opcionales, lo que permite a los compradores actualizar sus equipos cuando el presupuesto del hogar lo permita.

Mientras tanto, los modelos convencionales no desaparecen; al contrario, evolucionan con tecnología incremental, como los motores de corriente continua sin escobillas que ahorran energía sin añadir conectividad. El menor costo inicial sigue siendo crucial para los propietarios de primera vivienda en el marco de los planes de vivienda asequible de Sakani, garantizando una amplia base instalada de máquinas básicas. Los proveedores racionalizan las líneas de producción diseñando un chasis común que puede alojar tanto tarjetas de control convencionales como inteligentes, mejorando la flexibilidad de fabricación. Surgen kits de modernización posventa que convierten los modelos heredados en unidades semiinteligentes capaces de monitorización básica, prolongando la vida útil y facilitando el paso hacia los hogares conectados. La coexistencia de ambas modalidades sustenta un crecimiento inclusivo, posicionando el mercado de grandes electrodomésticos de Arabia Saudita como un ámbito dinámico donde cada segmento de ingresos encuentra una vía de actualización oportuna.

Análisis Geográfico

Las regiones Central y Occidental combinadas captaron el 32,90% del mercado de grandes electrodomésticos de Arabia Saudita en 2025, y el corredor occidental avanza ahora a una CAGR del 8,95% gracias a NEOM, el Proyecto Mar Rojo y Qiddiya. El tamaño del mercado de grandes electrodomésticos de Arabia Saudita se expande con mayor rapidez en estas zonas generadoras de empleo, donde las nuevas viviendas, las instalaciones de hospitalidad y los espacios comerciales exigen paquetes integrales de electrodomésticos. El mandato de cero emisiones netas de NEOM incentiva la adquisición de refrigeradores preparados para energía solar y sistemas de climatización de ultra-alta eficiencia que se ajusten a los estrictos presupuestos de carbono. La próspera comunidad turística y expatriada de Yeda añade una demanda de reemplazo constante de electrodomésticos de cocina versátiles y equipos de lavandería con soporte de interfaz multilingüe. La región Oriental registra sólidos avances gracias a la contratación industrial en Damam y Al-Jobar, donde los contratos de vivienda para empleados especifican electrodomésticos duraderos de gama media que equilibran el costo con el cumplimiento de la SASO. Las provincias del Norte y del Sur siguen siendo territorios de ventas más pequeños, pero reciben mayor atención logística a medida que la penetración del comercio electrónico reduce las barreras de entrega, ampliando gradualmente la huella del mercado nacional.

Los promotores de megaproyectos ejecutan la construcción por fases, por lo que los pedidos de electrodomésticos se presentan en oleadas: las primeras instalaciones para los trabajadores necesitan modelos robustos para compras a granel, mientras que las villas de lujo construidas posteriormente requieren paquetes personalizados con conectividad Wi-Fi. Los minoristas amplían sus puntos de venta satélite cerca de las zonas de construcción y se asocian con proveedores de logística para almacenar inventario en almacenes portátiles, minimizando los plazos de entrega. Las unidades de referencia de almacén (SKU) personalizadas con integración de hogar inteligente en árabe atraen tanto a la creciente clase media nacional como a los ejecutivos migrantes, reforzando la presencia de las marcas. Los incentivos gubernamentales para la fabricación nacional alientan a los fabricantes de equipos originales a ubicar líneas de ensamblaje cerca de las zonas de libre comercio occidentales, acortando las cadenas de suministro y ofreciendo una personalización más ágil. Estas dinámicas específicas de cada región garantizan que los patrones de ventas geográficas se mantengan diversificados, con focos de crecimiento que se desplazan en consonancia con el mapa de urbanización en evolución del Reino.

Panorama Competitivo

El mercado de grandes electrodomésticos de Arabia Saudita muestra una concentración moderada, con las principales empresas que acaparan una participación significativa de los ingresos de 2024. LG ocupa la posición de liderazgo, impulsada por sus sólidas líneas de productos de aires acondicionados y lavadoras, respaldada por el ensamblaje local en asociación con el Shaker Group. Samsung asegura una posición prominente en el mercado, aprovechando su línea de productos Bespoke AI y su amplia presencia en línea para impulsar el compromiso del consumidor y las ventas. Haier también mantiene una presencia notable, gracias a sus ofertas multimarca competitivas en precio comercializadas bajo las etiquetas GE y Candy. La escalada arancelaria al 15% sobre las unidades importadas presiona a las empresas globales a profundizar sus asociaciones sauditas; LG ya produce carcasas de sistemas de división a nivel nacional, mientras que Samsung explora empresas conjuntas bajo el nuevo paraguas industrial Alat. Los nuevos competidores chinos hacen hincapié en los refrigeradores inteligentes de costo eficiente, expandiendo los modelos de venta directa al consumidor que eluden los márgenes del comercio minorista convencional, pero que aún deben superar los obstáculos de cumplimiento de la SASO.

Las alianzas tecnológicas se destacan como principales elementos diferenciadores. La alianza de LG con Microsoft integra Copilot para el mantenimiento predictivo en todas sus líneas inteligentes de 2025, mientras que la incorporación de Samsung a la Home Connectivity Alliance garantiza la interoperabilidad para ecosistemas domésticos inteligentes multimarca. Los fabricantes también compiten por cumplir los umbrales de SEER antes de las fechas límite reglamentarias, actualizando los refrigerantes R-32 y los accionamientos de velocidad variable para evitar la obsolescencia relacionada con la eficiencia. Los operadores de canales autorizados refuerzan la fidelización extendiendo garantías totales a cinco años, una propuesta de valor convincente frente a las importaciones del mercado gris que carecen de infraestructura de servicio. Los mandatos de contenido local bajo la Visión 2030 estimulan los acuerdos de construcción-operación-transferencia que incrementan progresivamente la fabricación de componentes en el país, prometiendo plazos de entrega más cortos y unidades de referencia de almacén (SKU) a medida. En general, la rivalidad sigue siendo intensa pero estructurada, con los actores equilibrando el ritmo de innovación, el alcance posventa y la gestión de costos derivada de los aranceles para mantener su cuota en el mercado de grandes electrodomésticos de Arabia Saudita.

Líderes del Sector de Grandes Electrodomésticos de Arabia Saudita

LG Electronics

Samsung Electronics

Haier Group (incl. Candy & GE Appliances)

Whirlpool Corp.

Midea Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2025: LG Electronics se asoció con Microsoft para incorporar agentes de inteligencia artificial Copilot en televisores inteligentes y electrodomésticos de 2025, mejorando la autonomía de los dispositivos y la optimización energética.

- Octubre de 2024: La Comisión de Comunicaciones, Espacio y Tecnología y la SASO establecieron la obligatoriedad de los puertos de carga USB Tipo C para teléfonos en enero de 2025 y para ordenadores portátiles en abril de 2026, con el objetivo de reducir los residuos electrónicos y ahorrar a los consumidores SAR 170 millones anuales.

- Septiembre de 2024: BinDawood comprometió USD 390 millones en nuevos centros de distribución que refuerzan la logística de última milla para productos de gran formato, incluidos los grandes electrodomésticos.

- Mayo de 2024: United Electronics Company (eXtra) inauguró su 50.ª sucursal y reportó un beneficio del primer trimestre de SAR 93,9 (USD 25,03) millones, lo que representa un crecimiento del 11% y señala su intención de alcanzar una cuota de mercado nacional del 25%.

Alcance del Informe del Mercado de Grandes Electrodomésticos de Arabia Saudita

Un electrodoméstico, también denominado aparato doméstico, aparato eléctrico o electrodoméstico, es una máquina que asiste en las funciones del hogar, como cocinar, limpiar y conservar los alimentos. El informe abarca un análisis de antecedentes completo del mercado de grandes electrodomésticos, que incluye una evaluación de las cuentas nacionales, la economía y las tendencias emergentes del mercado por segmentos, los cambios significativos en la dinámica del mercado y una visión general del mercado. El mercado está segmentado por Producto (Refrigeradores, Congeladores, Lavavajillas, Hornos, Aires Acondicionados y Otros Grandes Electrodomésticos) y por Canal de Distribución (Tiendas Multimarca, Tiendas Especializadas, En Línea y Otros Canales de Distribución). El informe ofrece el tamaño del mercado y las previsiones en valor (Miles de Millones de USD) para los segmentos anteriores.

| Refrigeradores |

| Congeladores |

| Lavavajillas |

| Lavadoras |

| Hornos |

| Aires Acondicionados |

| Otros Grandes Electrodomésticos |

| Tiendas Multimarca |

| Puntos de Venta de Marca Exclusiva |

| En Línea |

| Otros Canales de Distribución |

| Grandes Electrodomésticos Inteligentes Conectados |

| Grandes Electrodomésticos Convencionales |

| Región Central |

| Región Occidental |

| Región Oriental |

| Región Norte |

| Región Sur |

| Por Tipo de Producto (Valor) | Refrigeradores |

| Congeladores | |

| Lavavajillas | |

| Lavadoras | |

| Hornos | |

| Aires Acondicionados | |

| Otros Grandes Electrodomésticos | |

| Por Canal de Distribución | Tiendas Multimarca |

| Puntos de Venta de Marca Exclusiva | |

| En Línea | |

| Otros Canales de Distribución | |

| Por Tecnología | Grandes Electrodomésticos Inteligentes Conectados |

| Grandes Electrodomésticos Convencionales | |

| Por Región | Región Central |

| Región Occidental | |

| Región Oriental | |

| Región Norte | |

| Región Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de grandes electrodomésticos de Arabia Saudita?

¿Cuál es el valor actual del mercado de grandes electrodomésticos de Arabia Saudita?

¿Qué categoría de producto lidera las ventas?

Los aires acondicionados y los refrigeradores conjuntamente representaron el 29,05% de los ingresos de 2025, lo que refleja el clima cálido del país y el impulso hacia la eficiencia energética.

¿Con qué rapidez crecen los electrodomésticos inteligentes?

¿Con qué rapidez crecen los electrodomésticos inteligentes?

¿Qué impacto tienen los mayores aranceles de importación?

El arancel del 15% sobre muchos artículos eléctricos incrementa los costos para las marcas con alta dependencia de las importaciones, pero fomenta las asociaciones de ensamblaje local que eluden dichas tarifas.

¿Qué canal de ventas crece más rápidamente?

Se prevé que las plataformas en línea se expandan a una CAGR del 18,5%, impulsadas por la mejora de la logística y la adopción del pago sin contacto.

¿Por qué es importante la región occidental?

NEOM, el Proyecto Mar Rojo y Qiddiya impulsan una CAGR del 8,95% en esa región, con una demanda de soluciones de refrigeración de alta eficiencia y de hogar inteligente.

Última actualización de la página el: