Tamaño y Participación del Mercado de Electrodomésticos en los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

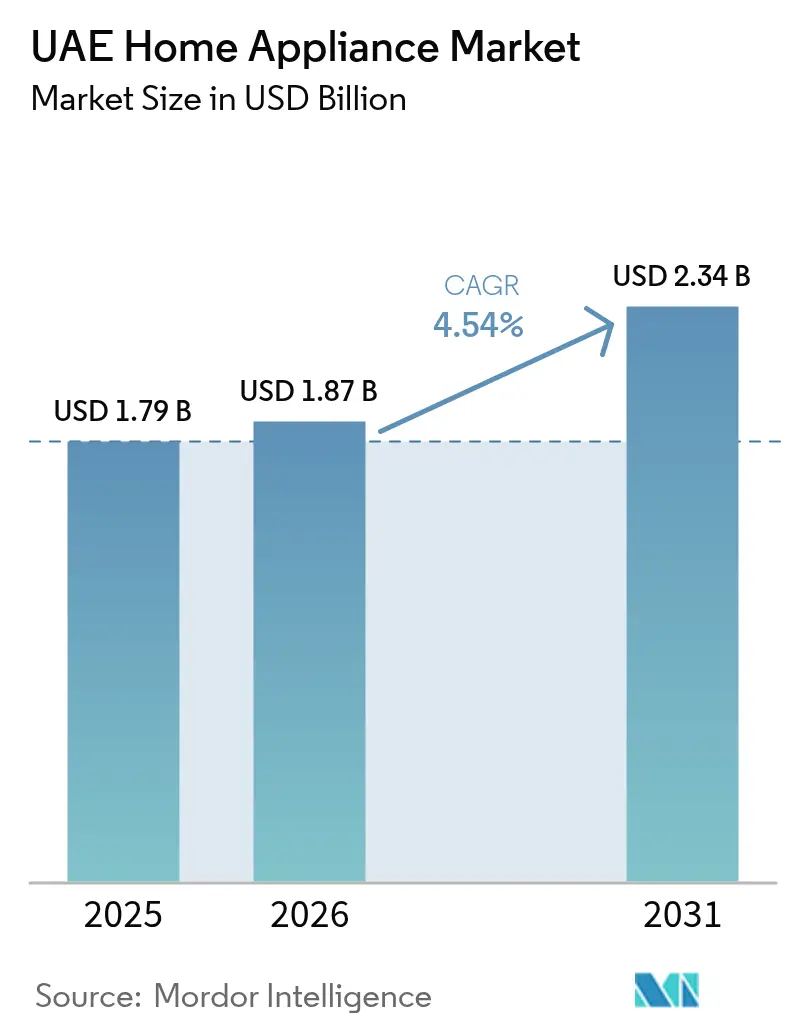

| Tamaño del mercado en el año base (2025) | 1.79 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.54% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrodomésticos en los Emiratos Árabes Unidos por Mordor Intelligence

El tamaño del mercado de electrodomésticos de los Emiratos Árabes Unidos fue valorado en USD 1,79 mil millones en 2025 y se estima que crecerá desde USD 1,87 mil millones en 2026 hasta alcanzar USD 2,34 mil millones en 2031, a una CAGR del 4,54% durante el período de pronóstico (2026-2031). La expansión demográfica, especialmente en los desarrollos de uso mixto de rápido crecimiento, continúa impulsando la demanda, mientras que los mandatos de eficiencia energética aceleran los ciclos de reemplazo y orientan las compras hacia modelos con calificación de 5 estrellas que reducen las facturas de electricidad del hogar hasta en un 75% en comparación con las unidades heredadas[1]Autoridad de Electricidad y Agua de Dubái, "Electrodomésticos de Eficiencia Energética," DEWA.GOV.AE..

La modernización de infraestructuras vinculada a la estrategia 10X de Dubái y la agenda de transformación digital de Abu Dabi está fomentando la adopción temprana de electrodomésticos conectados que se comunican con sistemas de red inteligente y programas de respuesta a la demanda. Los canales minoristas evolucionan en paralelo; las tiendas multimarca mantienen ventajas de escala, aunque las redes de comercio electrónico en rápida maduración, respaldadas por esquemas de compra a plazos (BNPL) a nivel nacional y mejoras en la logística de última milla, están ganando cuota de mercado a medida que los consumidores recurren a asistentes de compra con inteligencia artificial para la búsqueda de precios. La intensidad competitiva está moderada por una concentración de mercado moderada: los cinco principales proveedores controlan el 58,7% de las ventas, pero la innovación en conectividad inteligente y las estrategias de localización están abriendo caminos para los competidores que puedan certificar productos bajo el marco de la Autoridad de Normas y Metrología de los Emiratos (ESMA). El aumento de los costos de flete vinculado al desvío por el Mar Rojo y la complejidad de clasificación bajo el nuevo sistema de Arancel Aduanero Integrado de 12 dígitos añaden fricción en el lado de la oferta, aunque los participantes del sector que exhiben agilidad en el abastecimiento y la gestión de inventarios continúan defendiendo sus márgenes.

Conclusiones Clave del Informe

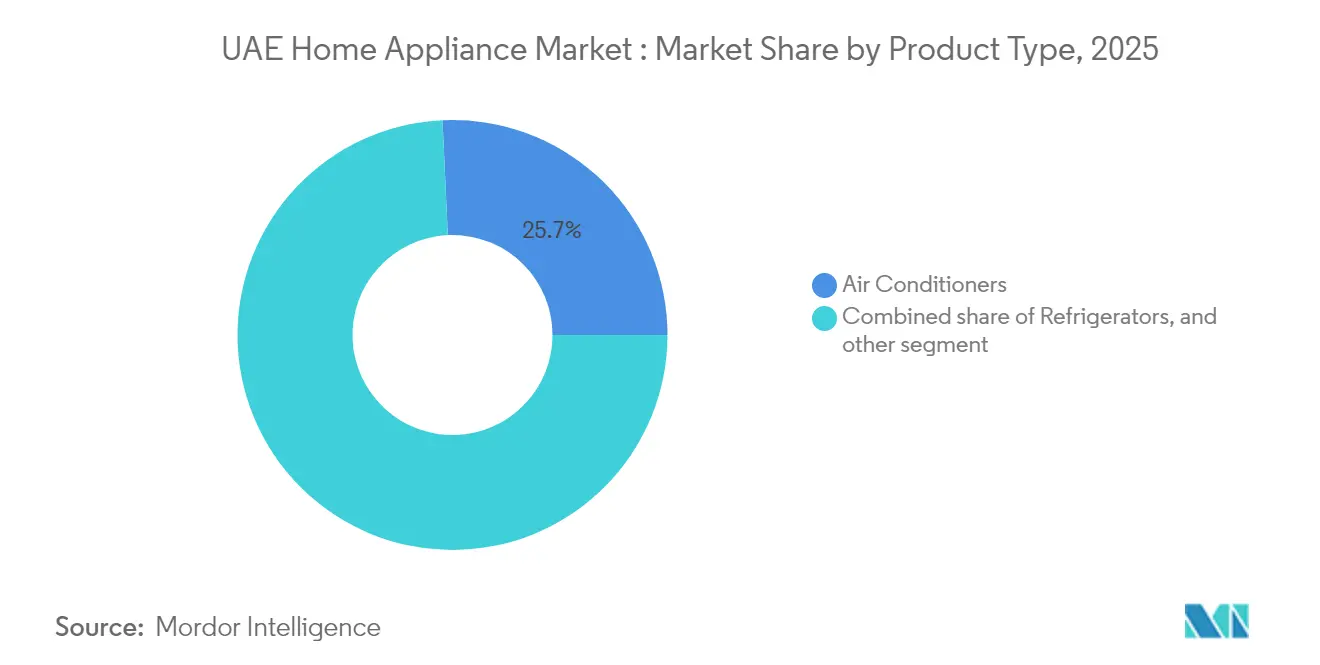

- Por tipo de producto, los aires acondicionados lideraron con una participación de ingresos del 25,74% en 2025, mientras que se proyecta que los refrigeradores inteligentes avancen a una CAGR del 13,00% hasta 2031.

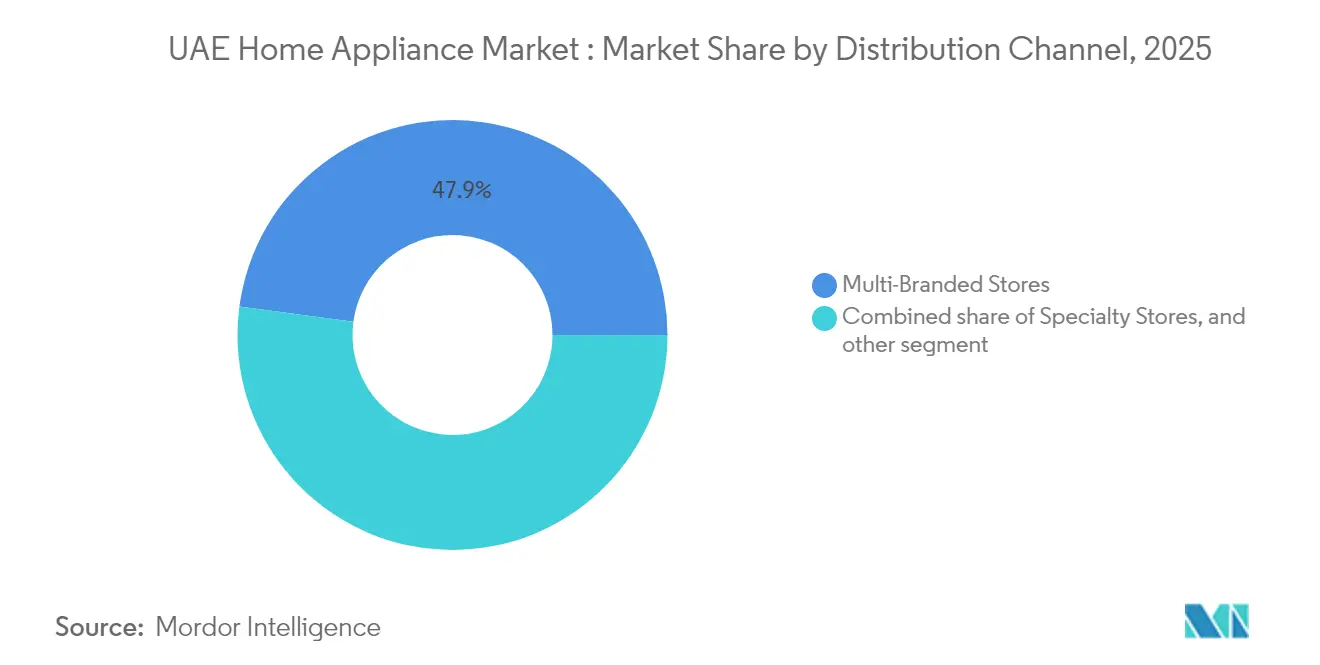

- Por canal de distribución, las tiendas multimarca mantuvieron el 47,88% de la participación del mercado de electrodomésticos de los Emiratos Árabes Unidos en 2025; el comercio electrónico está preparado para el crecimiento más rápido con una CAGR del 15,95% hasta 2031.

- Por tecnología, los electrodomésticos convencionales representaron el 63,95% del tamaño del mercado de electrodomésticos de los Emiratos Árabes Unidos en 2025, aunque se prevé que las unidades inteligentes/conectadas se expandan a una CAGR del 18,76% entre 2026 y 2031.

- Por geografía, Dubái captó el 39,85% de las ventas de 2025; se espera que Ras Al Khaimah y Fujairah registren la CAGR más alta del 10,63% en el mismo horizonte.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Electrodomésticos en los Emiratos Árabes Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la construcción residencial y la población expatriada | +1.2% | Nacional, concentrado en Dubái, Abu Dabi, Sharjah | Mediano plazo (2-4 años) |

| Mandatos de eficiencia energética que impulsan las ventas de reemplazo | +0.8% | Nacional, requisitos de cumplimiento de ESMA | Largo plazo (≥ 4 años) |

| Eventos de ventas flash en comercio electrónico que impulsan los volúmenes de unidades | +0.6% | Nacional, Dubái y Abu Dabi liderando la adopción | Corto plazo (≤ 2 años) |

| Iniciativas gubernamentales de ciudades inteligentes que impulsan la adopción de electrodomésticos inteligentes | +0.7% | Dubái, Abu Dabi, emergiendo en los Emiratos del Norte | Largo plazo (≥ 4 años) |

| Financiamiento BNPL a plazos y con tarjeta de salario que amplía el acceso del consumidor | +0.5% | Nacional, beneficiando particularmente a los expatriados de ingresos medios | Mediano plazo (2-4 años) |

| Demanda impulsada por el sector inmobiliario de cocinas empotradas de gama alta en desarrollos de lujo | +0.3% | Desarrollos de lujo en Dubái y Abu Dabi | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Construcción Residencial y la Población Expatriada

La población de Abu Dabi creció un 7,5% hasta 4,14 millones en 2024, coincidiendo con 29.415 nuevas viviendas completadas que se traducen directamente en compras de electrodomésticos por primera vez [2]Centro de Estadísticas de Abu Dabi, "La Población en 2024 Crece un 7,5%," SCAD.GOV.AE. . Los promotores inmobiliarios están incluyendo cocinas y espacios de lavandería totalmente equipados en los paquetes de arrendamiento para satisfacer a los inquilinos expatriados transitorios, transfiriendo el poder de compra de los individuos a los equipos de adquisición masiva y amplificando los pedidos en volumen de modelos de gama básica y media. Los megaproyectos de uso mixto como Yas Bay de Al Dar integran comodidades residenciales, comerciales y de hospitalidad, creando una demanda diferenciada de lavavajillas compactos en apartamentos con servicios y lavadoras de uso intensivo en las instalaciones de servicio de los hoteles. Las especificaciones de los electrodomésticos se codifican cada vez más en la fase de planos para garantizar el cumplimiento de los estándares de eficiencia energética de 5 estrellas de ESMA, reduciendo así las reformas posteriores a la entrega y agilizando los calendarios de puesta en marcha. Las inversiones en redes inteligentes respaldadas por el gobierno por valor de AED 7 mil millones exigen protocolos de datos bidireccionales, lo que alienta a los constructores a pre-cablear los apartamentos para dispositivos de refrigeración, cocción y limpieza habilitados para Wi-Fi. Este enfoque de especificación anticipada consolida la visibilidad del flujo de pedidos para los proveedores y acorta los ciclos de conversión de ventas.

Mandatos de Eficiencia Energética que Impulsan las Ventas de Reemplazo

El marco de etiquetado de ESMA obliga a los minoristas a eliminar gradualmente las referencias de baja calificación, canalizando a los compradores hacia alternativas de 4 y 5 estrellas que tienen precios más altos pero ofrecen una reducción documentada de hasta el 30% en los gastos de electricidad del hogar [3]Autoridad de Electricidad y Agua de Dubái, "Iniciativa de Red Inteligente," DEWA.GOV.AE. . El código de construcción verde Al Safat del Municipio de Dubái incorpora criterios de eficiencia de electrodomésticos en las listas de verificación de auditoría de edificios, obligando a los propietarios a actualizar el inventario de forma proactiva para obtener permisos de ocupación. Los prestamistas hipotecarios han comenzado a incorporar los ahorros proyectados en servicios públicos en los cálculos del servicio de la deuda, subsidiando indirectamente las actualizaciones de electrodomésticos de gama alta. Los fabricantes ahora destacan las métricas de «kilovatios-hora por ciclo» en los materiales del punto de venta y despliegan aplicaciones de realidad aumentada que estiman los gastos de energía a lo largo de la vida útil, reforzando el argumento de recuperación de la inversión. El entorno normativo ha reducido los intervalos de reemplazo promedio de los principales electrodomésticos de línea blanca de ocho años a aproximadamente seis, acelerando el rendimiento de unidades para los minoristas.

Eventos de Ventas Flash en Comercio Electrónico que Impulsan los Volúmenes de Unidades

Las mega promociones del Viernes Blanco, las Semanas de Ramadán y el Día Nacional comprimen la demanda estacional en ventanas digitales de 48 horas que pueden igualar la facturación mensual completa de un minorista convencional. Los chatbots de inteligencia artificial integrados en las cinco principales plataformas guían a los compradores en la interpretación de las etiquetas ESMA y ejecutan alertas personalizadas de bajada de precios, contribuyendo a un aumento del 44% en las compras asistidas por inteligencia artificial desde 2024. Los vendedores transfronterizos aprovechan el bajo arancel aduanero del 5% de los Emiratos Árabes Unidos para los electrodomésticos totalmente ensamblados, pero la reducción del umbral libre de impuestos de AED 970 a AED 300 aumentó los costos de cumplimiento y favoreció las posiciones de inventario doméstico. Los operadores de almacenes en la zona franca de Dubai South han respondido triplicando la capacidad de última milla, lo que permite la entrega al día siguiente de mercancías voluminosas, un diferenciador que los competidores de tiendas físicas tienen dificultades para igualar. Los picos impulsados por las ventas flash requieren algoritmos de planificación predictiva de la demanda, lo que lleva a las marcas a colocar inventario de reserva dentro de los centros de cumplimiento.

Iniciativas Gubernamentales de Ciudades Inteligentes que Impulsan la Adopción de Electrodomésticos Inteligentes

La estrategia 10X de Dubái y la expansión del Parque Solar Mohammed bin Rashid requieren una gestión del lado de la demanda que solo los dispositivos interactivos con la red pueden realizar, convirtiendo los refrigeradores conectados y los sistemas de climatización de accesorios de lujo en nodos de infraestructura funcional. La ciudad cognitiva de inteligencia artificial planificada por Abu Dabi, Aion Sentia, incorpora protocolos de interoperabilidad de electrodomésticos a nivel de distrito, catalizando la inversión de los fabricantes de equipos originales en módulos de cumplimiento Zigbee y Matter. La Política Nacional de Seguridad del Internet de las Cosas (IoT), en vigor desde 2023, alivia la ansiedad por ciberseguridad al estandarizar las líneas base de cifrado y los flujos de trabajo de respuesta a incidentes. Las empresas de servicios públicos ofrecen tarifas de uso por tiempo que recompensan las lavadoras habilitadas para inteligencia que pueden diferir los ciclos a las horas de menor demanda, traduciendo la adopción tecnológica en ahorros tangibles en la factura. Las marcas de electrodomésticos se asocian con operadores de telecomunicaciones para incluir planes de datos de 24 meses, reduciendo las barreras para que los inquilinos adopten funciones inteligentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta rotación de expatriados que genera canibalización del mercado de segunda mano | -0.4% | Nacional, particularmente Dubái y Abu Dabi | Mediano plazo (2-4 años) |

| Volatilidad de los aranceles de importación sobre el acero y los componentes electrónicos | -0.3% | Nacional, afectando a todos los segmentos de precios | Corto plazo (≤ 2 años) |

| Aumento de los costos logísticos debido al desvío por el Mar Rojo que incrementa los precios minoristas | -0.2% | Nacional, dependiente de la cadena de suministro | Corto plazo (≤ 2 años) |

| Red de servicio posventa limitada fuera de Dubái/Abu Dabi | -0.3% | Emiratos del Norte, zonas rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Rotación de Expatriados que Genera Canibalización del Mercado de Segunda Mano

Los contratos de trabajo con una duración promedio de 2 a 4 años provocan reubicaciones frecuentes, generando un flujo constante de refrigeradores, lavadoras y aires acondicionados ligeramente usados en plataformas de clasificados que socavan los precios de entrada de los productos nuevos. Los grupos de reventa entre particulares anuncian electrodomésticos al 30-50% del costo original, atrayendo a inquilinos reacios a los desembolsos de capital a largo plazo. El canal secundario informal se legitima aún más gracias a los reacondicionadores de terceros que ofrecen garantías de doce meses, erosionando las propuestas de valor de los fabricantes de equipos originales de gama básica. Las propuestas regulatorias para licenciar los centros de reacondicionamiento podrían formalizar el segmento, creando potencialmente programas de intercambio pero también profundizando la canibalización.

Volatilidad de los Aranceles de Importación sobre el Acero y los Componentes Electrónicos

El mercado de electrodomésticos de los Emiratos Árabes Unidos enfrenta una presión de costos continua derivada de las fluctuaciones de los aranceles de importación que afectan a los insumos de fabricación básicos, en particular el acero y los componentes electrónicos que representan entre el 60% y el 70% de los costos de producción de electrodomésticos. La implementación de un nuevo sistema de Arancel Aduanero Integrado de 12 dígitos a partir de agosto de 2025, que se amplía de 7.800 a más de 13.400 códigos arancelarios, introduce una complejidad de clasificación que podría afectar la determinación de aranceles para los componentes de electrodomésticos. Si bien los Emiratos Árabes Unidos mantienen una tasa de arancel aduanero estándar del 5% sobre la mayoría de los electrodomésticos, los aranceles a nivel de componentes pueden variar significativamente, creando volatilidad de costos para los fabricantes que ensamblan productos localmente o importan unidades parcialmente ensambladas. La reducción del umbral libre de impuestos de Dubái de AED 970 a AED 300 en 2023 ha aumentado los costos de cumplimiento para los envíos más pequeños, afectando las importaciones de repuestos y componentes que respaldan las operaciones de ensamblaje local. La volatilidad global de los precios del acero, exacerbada por las tensiones geopolíticas y los cambios en la política comercial, crea desafíos para los fabricantes de electrodomésticos que no pueden trasladar fácilmente los aumentos de costos en los segmentos de mercado sensibles al precio de los Emiratos Árabes Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Soluciones de Refrigeración Impulsan el Liderazgo del Mercado

Los aires acondicionados representaron el 25,74% del mercado de electrodomésticos de los Emiratos Árabes Unidos en 2025, consolidando su papel como columna vertebral del confort del hogar en un clima donde las temperaturas medias de verano superan los 42 °C. Los objetivos de la Estrategia Energética 2050 y las hojas de ruta de descarbonización urbana incentivan la adopción de compresores de tipo inversor, lo que permite a los fabricantes de equipos originales diferenciarse mediante ganancias de eficiencia de velocidad variable. Hyperganic, Strata y EOS presentaron una unidad prototipo que apunta a una mejora de eficiencia de 10 veces, señalando un salto inminente en lugar de un progreso incremental. Los refrigeradores y las lavadoras mantienen una participación combinada de mediados del 20%, beneficiándose de plazos de reemplazo más cortos catalizados por el mandato de etiquetado de ESMA. Se proyecta que los refrigeradores inteligentes, con una CAGR del 13,00%, aprovechen las interfaces de pantalla táctil y las aplicaciones de gestión de alimentos con inteligencia artificial para reducir el desperdicio, una característica que resuena entre los millennials con conciencia de sostenibilidad. Los lavavajillas y los hornos siguen siendo un nicho, pero ganan terreno en los desarrollos de gama alta donde la estética empotrada complementa la carpintería de alta especificación. Los pequeños electrodomésticos prosperan en las promociones de comercio electrónico, especialmente las freidoras de aire que reflejan las narrativas de alimentación saludable y las cafeteras que aprovechan el auge del café de especialidad entre los profesionales urbanos. La demanda comercial del sector de procesamiento de alimentos doméstico, valorado en USD 7,63 mil millones, añade volumen incremental para congeladores de uso intensivo y mezcladoras industriales.

La convergencia de categorías de productos en torno a la conectividad está comprimiendo los ciclos de innovación. Los aires acondicionados ahora integran sensores para coordinarse con persianas inteligentes y termostatos, elevando las expectativas de armonía en el ecosistema entre productos. Por lo tanto, los fabricantes de electrodomésticos están agrupando kits de desarrollo de software (SDK) que permiten a los desarrolladores externos conectar dispositivos a los paneles de automatización del hogar, aumentando la fidelización entre los compradores con conocimientos tecnológicos. La monetización posventa mediante filtros de suscripción y análisis en la nube para el mantenimiento predictivo está ganando terreno, abriendo vías de ingresos recurrentes más allá de las ventas únicas de unidades. Este cambio también impulsa la adopción de extensiones de garantía a medida que los consumidores valoran las actualizaciones de firmware certificadas por el fabricante que protegen la integridad de la ciberseguridad bajo la política nacional de Internet de las Cosas.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: El Dominio de las Tiendas Multimarca Enfrenta la Disrupción Digital

Las salas de exposición multimarca mantuvieron una participación del 47,88% en 2025 gracias a la escala de espacio en planta, las exhibiciones experienciales y los paquetes de posventa incluidos que siguen siendo persuasivos para las compras de alto valor que superan los AED 2.000. Los mostradores de financiamiento en tienda facilitan la inscripción en planes de compra a plazos (BNPL), captando el tráfico que se origina en línea pero se convierte fuera de línea cuando los compradores buscan la seguridad táctil de la calidad de construcción. Sin embargo, el comercio electrónico está preparado para superar a todos los demás canales con una CAGR del 15,95% a medida que las plataformas amplían la entrega de guante blanco, la instalación gratuita y la retirada sin complicaciones de las unidades antiguas. Los configuradores impulsados por inteligencia artificial permiten a los compradores visualizar los electrodomésticos dentro de réplicas virtuales de los planos de sus apartamentos, reduciendo la necesidad de visitar puntos de venta físicos. Las boutiques especializadas que antes prosperaban con los electrodomésticos de cocina italianos de nicho se reposicionan como centros de experiencia que ofrecen demostraciones dirigidas por chefs para justificar los márgenes de precio premium. Las microempresas de venta directa al consumidor aprovechan el comercio social para eludir a los minoristas por completo, pero la escala logística sigue siendo una barrera para los productos voluminosos.

La adquisición institucional —hoteles, hospitales y escuelas— forma una porción pequeña pero estable, a menudo atendida a través de licitaciones de proyectos donde proveedores integrales como Whirlpool Middle East gestionan amplias carteras. Las construcciones de estadios previas a los principales eventos deportivos canalizan pedidos de refrigeración industrial y sistemas de lavandería de grado industrial, añadiendo flujos de ingresos contracíclicos que aíslan a los distribuidores de la debilidad de la demanda doméstica. La integración omnicanal se está convirtiendo en un requisito indispensable: los casilleros de recogida dentro de los hipermercados amplían la flexibilidad de recogida, y los identificadores de referencia unificados en todos los canales garantizan la precisión del inventario en tiempo real, mitigando el riesgo de desabastecimiento durante las ventas flash.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología: La Transformación Inteligente se Acelera a Pesar del Dominio Convencional

Los formatos convencionales todavía representan el 63,95% del tamaño del mercado de electrodomésticos de los Emiratos Árabes Unidos en 2025 porque los segmentos residentes priorizan la fiabilidad y el funcionamiento fácil de usar. Sin embargo, el subconjunto inteligente-conectado, que se expande a una CAGR del 18,76%, está absorbiendo cuota de mercado al combinar el ahorro de energía con la comodidad del estilo de vida. La Política Nacional de Seguridad del Internet de las Cosas alivia los temores de piratería informática, mientras que los reembolsos de respuesta a la demanda respaldados por las empresas de servicios públicos facilitan la justificación del sobreprecio. Las actualizaciones de firmware inalámbricas prolongan la relevancia del producto, orientando a los hogares hacia una mentalidad de suscripción en la que los electrodomésticos evolucionan después de la compra.

Los electrodomésticos de alta eficiencia energética forman un puente entre las capacidades heredadas y las totalmente inteligentes. Las máquinas con calificación de 5 estrellas de ESMA integran compresores avanzados y motores de corriente continua, pero pueden omitir los módulos Wi-Fi, ofreciendo un escalón de precio intermedio. Los fabricantes emplean un diseño modular para que los propietarios puedan incorporar la conectividad más adelante, mitigando la ansiedad por obsolescencia. La miniaturización de componentes permite factores de forma más delgados adecuados para cocinas urbanas más pequeñas, un argumento de venta en los apartamentos de gran altura donde la optimización del espacio tiene un valor premium. Las narrativas de marketing han pasado de la potencia y el tamaño del tambor a los ahorros en kilovatios y la compatibilidad con el ecosistema de aplicaciones. Los paneles de control dentro de las aplicaciones agregan métricas de energía en tiempo real de todos los dispositivos, transformando los electrodomésticos en nodos generadores de datos que informan la gestión del presupuesto energético del hogar. Este posicionamiento reencuadra la compra como una inversión en la gestión de la factura de servicios públicos en lugar de una actualización discrecional.

Análisis Geográfico

El liderazgo de ingresos del 39,85% de Dubái en 2025 se debe en gran medida a su condición de centro comercial de los Emiratos Árabes Unidos, donde los profesionales expatriados con ingresos disponibles se inclinan por electrodomésticos premium y conectados que armonizan con los ecosistemas de hogar inteligente. La densidad minorista a lo largo de la Sheikh Zayed Road garantiza la transparencia de precios competitivos, mientras que los incentivos de las zonas francas permiten a los distribuidores mantener una logística de concentrador y radio para las reexportaciones regionales. El plan de ciudad inteligente 10X del emirato exige dispositivos interactivos con la red en los nuevos desarrollos, acelerando la adopción de lavadoras y sistemas de climatización compatibles con precios dinámicos. Las cadenas de suministro de hospitalidad impulsadas por el turismo inyectan demanda incremental de refrigeración comercial, equipos de cocina y lavandería, reforzando la centralidad de Dubái en los libros de pedidos de los proveedores. Las tarifas de uso por tiempo administradas por las empresas de servicios públicos recompensan los electrodomésticos capaces de desplazar la carga, incorporando un incentivo financiero en la narrativa de actualización.

Abu Dabi, el segundo submercado más grande, aprovecha la riqueza del sector petrolero y la estabilidad del empleo en el sector público para mantener una base de ingresos de electrodomésticos estable. El aumento de la población del emirato y las 29.415 nuevas viviendas entregadas en 2024 fomentan la demanda de primera compra, mientras que su proyecto de ciudad de inteligencia artificial Aion Sentia, valorado en USD 2.500 millones, codifica los requisitos de interoperabilidad de electrodomésticos a escala de distrito. Los programas de vivienda del gobierno para los ciudadanos emiratíes prefieren los modelos con calificación de 5 estrellas, lo que proporciona a las marcas conformes una cartera de licitaciones predecible. El despliegue de contadores inteligentes de la Compañía de Distribución de Abu Dabi proporciona retroalimentación de consumo en tiempo real a los residentes, reforzando los méritos de los reemplazos de alta eficiencia energética.

Los Emiratos del Norte —Sharjah, Ajman, Ras Al Khaimah, Fujairah y Umm Al Quwain— quedan colectivamente por detrás en tamaño absoluto, pero registran el crecimiento más rápido, impulsado por la creciente asequibilidad de la vivienda y los esfuerzos de diversificación industrial. Ras Al Khaimah y Fujairah juntos están preparados para avanzar a una CAGR del 10,63%, impulsados por los clústeres de fabricación en zonas francas que atraen a una nueva reserva de mano de obra expatriada que requiere nuevas viviendas y las compras de electrodomésticos asociadas. Los corredores logísticos mejorados por una expansión de la red de carga nacional de USD 20.030 millones facilitan ciclos de reabastecimiento más rápidos y menores costos de última milla, acercando la paridad de precios minoristas a los niveles de Dubái. Las limitadas redes de posventa siguen siendo un cuello de botella, lo que lleva a los fabricantes de equipos originales a pilotar furgonetas de servicio móvil equipadas para reparaciones in situ.

Panorama regulatorio

El mercado de electrodomésticos de EAU está regido por requisitos obligatorios de conformidad y etiquetado energético administrados por el Ministerio de Industria y Tecnología Avanzada (MoIAT) a través del Esquema de Evaluación de Conformidad de Emiratos (ECAS) y el programa de Normas de Eficiencia Energética y Etiquetado (EESL) (1 a 5 estrellas). MoIAT también gestiona el marco nacional de marcas de conformidad utilizado por los electrodomésticos regulados para demostrar el cumplimiento antes de que los productos puedan comercializarse.

En abril de 2025, MoIAT anunció actualizaciones a 12 marcas nacionales de conformidad y etiquetas de eficiencia, con plazos de transición diferenciados para productos locales frente a importados. Esto aumenta la carga de ejecución para importadores, distribuidores y minoristas a la hora de actualizar el etiquetado, la documentación y los archivos de certificación. Los requisitos técnicos específicos de los electrodomésticos siguen endureciéndose también, incluido el etiquetado energético actualizado de refrigeradores bajo la norma UAE.S 5010-3:2024 y la Resolución del Gabinete de EAU N.º 157 de 2025 sobre requisitos de eficiencia energética que abarcan acondicionadores de aire de pequeña y gran capacidad, lo que refuerza el cambio hacia modelos con mejor calificación en las categorías principales.

Análisis de la cadena de valor

La cadena de valor sigue estando mayormente liderada por importaciones, con fabricantes globales de equipos originales (OEM) y filiales de marcas regionales que suministran electrodomésticos terminados a EAU a través de importadores y distribuidores mayoristas, para luego avanzar hacia minoristas multimarca, tiendas especializadas y operadores de comercio electrónico que combinan entrega, instalación y retiro de equipos usados. El acceso al mercado condiciona el flujo aguas arriba porque la certificación ECAS y el etiquetado de estrellas EESL, supervisados por MoIAT (e históricamente vinculados a los marcos de ESMA), requieren informes de pruebas y documentación de conformidad antes del despacho aduanero y la venta al por menor. Como resultado, la selección de SKU y los ciclos de reemplazo están fuertemente influenciados por la preparación en materia de cumplimiento.

La consolidación y el almacenamiento de entrada se concentran en torno a la Zona Franca de Jebel Ali para la recepción y reexportación, con rutas y nodos alternativos, como las zonas industriales vinculadas al aeropuerto de Sharjah, utilizados para reposiciones urgentes. La captura de valor aguas abajo depende cada vez más de la capacidad de última milla para bienes voluminosos, la preparación para instalación en proyectos de gran altura y la cobertura de servicio posventa fuera de Dubái y Abu Dabi, donde las brechas pueden limitar la preferencia de marca y las compras repetidas. Los distribuidores y facilitadores de servicio, incluidos General Enterprises Co. LLC y MVP Appliances, coordinan el inventario de canal y las redes de servicio, mientras que las plataformas que ofrecen servicios de comercio y logística respaldan el capital de trabajo y el movimiento transfronterizo tanto de electrodomésticos como de repuestos.

Panorama Competitivo

El mercado sigue estando moderadamente concentrado, dominado por un puñado de actores clave que mantienen una participación significativa del mercado. LG Electronics Gulf lidera el grupo, impulsado por su amplia gama de aires acondicionados de tipo inversor y la solidez de su ecosistema de aplicaciones ThinQ. Samsung Gulf Electronics le sigue de cerca, aprovechando su plataforma SmartThings para mejorar la experiencia del usuario y la integración de electrodomésticos. Esta dinámica competitiva refleja un enfoque creciente en las características inteligentes y la compatibilidad con el ecosistema. Los actores regionales continúan ganando espacio al alinearse con las expectativas cambiantes de los consumidores en cuanto a soluciones conectadas y de alta eficiencia energética. Bosch-Siemens y Whirlpool Middle East aseguran participaciones de dos dígitos medios aprovechando el posicionamiento de calidad europea y los centros de posventa localizados. Haier Middle East completa el nivel superior con precios agresivos en refrigeradores inteligentes adaptados a los estándares de 5 estrellas de ESMA.

Las iniciativas de localización han surgido como un diferenciador. La fábrica de Rheem en Dubái abastece el 70% de los componentes localmente, reduciendo los plazos de entrega y amortiguando la volatilidad cambiaria. Las asociaciones como la búsqueda conjunta de Softlogic y Daikin del segmento de climatización comercial de USD 650 millones demuestran el valor de combinar la experiencia en gestión de proyectos con el liderazgo tecnológico. Los fabricantes de electrodomésticos también están experimentando con modelos de alquiler dirigidos a expatriados reacios a las fricciones de la propiedad, agrupando el servicio, las actualizaciones y la retirada en cuotas mensuales. Los pilotos de refrigeradores con energía solar para campamentos de trabajadores remotos indican la exploración de oportunidades fuera de la red que se alinean con las ambiciones nacionales de energía limpia. El rigor en el cumplimiento normativo sigue siendo un guardián; los costos de certificación de ESMA disuaden las importaciones oportunistas y alientan a los actores establecidos a profundizar en la infraestructura de pruebas, elevando las barreras de entrada.

Las guerras de precios estallan ocasionalmente durante las temporadas de ventas flash, pero la diferenciación está cada vez más anclada en la cadencia de actualización de software, los diagnósticos de fallos impulsados por inteligencia artificial y la interoperabilidad con plataformas de terceros como Amazon Alexa y Google Home. Las marcas que aseguran una integración temprana dentro de las especificaciones de los promotores inmobiliarios tienden a consolidar ciclos de renovación plurianuales, otorgando una ventaja de ingresos duradera.

Líderes de la Industria de Electrodomésticos en los Emiratos Árabes Unidos

LG Electronics Gulf

Samsung Gulf Electronics

Bosch-Siemens Home Appliances

Whirlpool Middle East

Haier Middle East

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los programas de adquisiciones y vivienda liderados por el gobierno están creando anclas de demanda más claras para electrodomésticos de alta eficiencia y conectados. En enero de 2026, el Departamento de Energía de Abu Dabi lanzó una Política de Adquisición de Electrodomésticos Eficientes para Entidades Gubernamentales en el marco de la Estrategia de Eficiencia Energética e Hídrica de Abu Dabi 2030, con el objetivo de reducir el consumo eléctrico en un 22% y el consumo de agua en un 32% para 2030. La política formaliza la demanda de compra de electrodomésticos conformes y con mejor calificación en edificios e instalaciones públicas, y fortalece los incentivos para que los proveedores prioricen SKU certificados con eficiencia medible.

La preparación para el hogar inteligente también está pasando de la adopción de dispositivos individuales a la integración a nivel comunitario. En julio de 2026, el Programa de Vivienda Sheikh Zayed se asoció con e& para integrar la automatización del hogar inteligente y dispositivos conectados, incluido el sistema de detección temprana de incendios Hassantuk, dentro de comunidades residenciales. Esto crea espacio para marcas de electrodomésticos que ofrecen ecosistemas interoperables e incorporación segura alineada con los requisitos nacionales de seguridad de IoT. Junto a estos programas, la actualización de MoIAT de abril de 2025 sobre marcas de conformidad y etiquetas de eficiencia crea una oportunidad a corto plazo para fabricantes y distribuidores que puedan reetiquetar, recertificar y optimizar rápidamente sus surtidos en torno al cumplimiento de ECAS/EESL, además de expandir la capacidad de posventa e instalación hacia los Emiratos del Norte para reducir la fricción de compra relacionada con el servicio.

Desarrollos recientes del sector

- Mayo de 2026: LG Electronics y Al Yousuf Electronics inauguraron un nuevo showroom LG AI Home en Sheikh Zayed Road, Dubái, con una zona dedicada a la experiencia de hogar con IA. Este movimiento amplía el comercio minorista experiencial para electrodomésticos conectados en EAU y respalda las ventas centradas en ecosistemas en categorías como cocina, lavandería y cuidado del aire. También refuerza el posicionamiento de canal de LG en un mercado donde el comercio minorista multimarca sigue dominando las compras de alto valor.

- Abril de 2026: Gorenje aceleró su impulso de electrodomésticos empotrados premium en Oriente Medio con un enfoque más agudo en la expansión, incluido EAU. El énfasis en formatos empotrados se alinea con las cocinas especificadas por desarrolladores en comunidades de villas premium y proyectos de vida integrada, lo que aumenta la intensidad competitiva en hornos, encimeras y otras categorías empotradas. Este enfoque también eleva el papel de la distribución vinculada a proyectos y la capacidad de instalación como diferenciadores.

- Junio de 2024: Havells entró en el segmento de electrodomésticos de cocina de EAU a través de una asociación de distribución con Jumbo Group, aprovechando la red Jumbo Serve para el soporte posventa. La alianza amplió la elección de marca en pequeños electrodomésticos de cocina en el comercio minorista masivo y fortaleció el posicionamiento respaldado por servicio para un nuevo participante. También reforzó la importancia estratégica del acceso al mercado liderado por distribuidores y la cobertura de servicio en el ecosistema de electrodomésticos de EAU.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de electrodomésticos de los Emiratos Árabes Unidos se define como el valor de los electrodomésticos vendidos para uso residencial en todo EAU, abarcando tanto grandes como pequeños electrodomésticos a través de canales fuera de línea y en línea.

Exclusiones del alcance: Este dimensionamiento excluye equipos comerciales e industriales, junto con electrónica de consumo no perteneciente a electrodomésticos y muebles.

Descripción general de la segmentación

- Por Tipo de Producto

- Electrodomésticos de Gran Tamaño

- Refrigeradores

- Congeladores

- Lavavajillas

- Lavadoras

- Hornos

- Aires Acondicionados

- Otros Productos de Gran Tamaño (Placas de Inducción Eléctricas, Cocinas, etc.)

- Pequeños Electrodomésticos

- Cafeteras

- Procesadores de Alimentos

- Parrillas y Tostadoras

- Aspiradoras

- Licuadoras y Batidoras

- Otros Pequeños Electrodomésticos (Gofreadoras, Freidoras de Aire, etc.)

- Electrodomésticos de Gran Tamaño

- Por Canal de Distribución

- Tiendas Multimarca

- Tiendas Especializadas

- Comercio Electrónico

- Otros Canales de Distribución

- Por Tecnología

- Electrodomésticos Inteligentes / Conectados

- Electrodomésticos de Alta Eficiencia Energética (≥5 Estrellas, Inversor)

- Electrodomésticos Convencionales

- Por Geografía

- Dubái

- Abu Dabi

- Sharjah y Ajman

- Ras Al Khaimah y Fujairah

- Umm Al Quwain

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

Comenzamos construyendo el contexto de demanda y el entorno minorista de EAU utilizando conjuntos de datos públicos y rastreables, lo que ayuda a mantener realistas las suposiciones posteriores. Los puntos de referencia comunes incluyen las publicaciones del Centro Federal de Competitividad y Estadística de EAU, las estadísticas comerciales de UN Comtrade, las divulgaciones de aduanas y puertos de EAU, y las series macroeconómicas del FMI o el Banco Mundial, como las tendencias de inflación y tipo de cambio.

Para comprender la dirección de las categorías y las señales de estacionalidad, también revisamos fuentes como las actualizaciones de eficiencia energética y cumplimiento de productos de EAU, las promociones minoristas y las escalas de precios publicadas en línea, y los informes corporativos y presentaciones a inversores de fabricantes y distribuidores de electrodomésticos cotizados que abordan la combinación de ventas regionales. Cuando resulta útil, se utiliza una suscripción de pago para obtener datos financieros de empresas y verificar de manera cruzada los patrones de envíos de importación y exportación a un nivel general. Las fuentes mencionadas anteriormente son ilustrativas, y también se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

A continuación, validamos lo que significan las cifras en términos de venta real hablando con una combinación de fabricantes, distribuidores, minoristas de gran formato, vendedores en línea y socios de servicio que dan seguimiento a precios y volúmenes en todas las categorías en EAU. Estas entrevistas se centran en el movimiento actual del precio de venta promedio (ASP), la intensidad promocional, los ciclos de inventario y el cambio en la combinación de EAU entre compras de reemplazo y compras de primera vez vinculadas a la rotación habitacional.

Dado que se trata de un mercado de un solo país, el alcance se centra en operadores presentes en todo EAU. Al mismo tiempo, tenemos en cuenta las diferencias de demanda que suelen observarse entre Dubái y Abu Dabi, así como la variación en la cobertura de canales en el resto de los emiratos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos ejecutivos (CXO): 13% | |

| Nivel medio: 49% | Líderes funcionales/de unidad: 37% | |

| Actores más pequeños: 14% | Gerentes: 50% |

Dimensionamiento y previsión de mercado

El dimensionamiento se construye utilizando un enfoque descendente (top-down) en el que la demanda de EAU se reconstruye a partir de las divisiones por categoría de electrodomésticos y los indicadores de capacidad de gasto, y luego se ajusta según la dirección del flujo comercial y la estructura de canales del país. Una vez creado el primer corte, se utilizan verificaciones ascendentes (bottom-up) selectivas, como escalas de precios muestreadas por categoría, conteos de surtido de minoristas y una consolidación limitada de señales de ingresos de proveedores y distribuidores para corregir cualquier sobreestimación.

Los principales insumos que seguimos incluyen la formación de hogares y la finalización de viviendas (que influyen en los nuevos conjuntos de electrodomésticos), los ciclos de reemplazo de productos de refrigeración y lavandería, la dependencia de las importaciones y el momento de los envíos entrantes, la erosión de precios impulsada por promociones frente a la premiumización en modelos inteligentes, y el momento de la inflación y el tipo de cambio que puede cambiar rápidamente los precios de desembarque. Los pronósticos se desarrollan mediante análisis de escenarios respaldados por opiniones de expertos sobre cómo evolucionarán los precios, las promociones y la combinación, y luego la perspectiva de la categoría se agrega al mercado total. Cuando falta una señal ascendente para una categoría más pequeña, cubrimos la brecha utilizando relaciones estables como rangos de participación de categoría y bandas de ASP observadas a partir de verificaciones de canal.

Validación de datos y ciclo de actualización

Los resultados se verifican de más de una manera antes de su aprobación final, de modo que los totales se alineen con señales independientes, como las tendencias comerciales, el impulso reportado de las categorías y el movimiento de precios a nivel de canal. Si una categoría crece demasiado rápido o los precios se mueven en contra de los patrones conocidos de inflación y tipo de cambio, el modelo se reabre y las suposiciones se vuelven a probar con llamadas de seguimiento.

Cada informe se actualiza en un ciclo anual, y se realizan actualizaciones intermedias cuando ocurren cambios importantes, como un movimiento cambiario abrupto, un cambio en la intensidad de las promociones principales o un nuevo requisito regulatorio que afecta la disponibilidad de productos. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual basada en los datos más recientes disponibles.

Tamaño del mercado de electrodomésticos de los Emiratos Árabes Unidos de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los electrodomésticos de EAU no siempre coinciden, incluso cuando la etiqueta del tema parece ser la misma, porque el momento y las reglas utilizadas dentro de los modelos pueden diferir. Las razones más comunes son el año base elegido, cómo se convierten los precios minoristas a USD, y si los valores reflejan el precio de transacción después de promociones o una visión más basada en el precio de lista.

En un enfoque basado en actualizaciones periódicas, la dispersión a menudo proviene del momento en que se aplica la conversión de divisas y de la rapidez con que se permite que los ASP se muevan durante los períodos de descuentos intensos, lo que luego se ve seguido de diferencias en si categorías como los aires acondicionados split y los precios de complementos inteligentes se tratan de manera consistente entre canales. El uso de verificaciones mensuales del momento del tipo de cambio y la validación puntual de las bandas de ASP ajustadas por promociones ayuda a mantener el total en USD anclado a lo que realmente pagan los compradores, una disciplina aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,79 mil millones de USD (2025) | |

| Consultoría Global A | 3,45 mil millones de USD (2024) | Utiliza un año base anterior y una definición más amplia de electrodomésticos, y la conversión a USD y la base de precios son menos transparentes en torno a los períodos promocionales, lo que puede inflar el valor cuando se utilizan precios de lista. |

| Editorial de la Industria B | 3,43 mil millones de USD (2024) | Contabiliza una cesta amplia de productos y reporta una base de ingresos de 2024, lo que puede diferir si los límites de categoría incluyen artículos adyacentes de calefacción y tratamiento de aire, y si las actualizaciones de ASP se aplican anualmente en lugar de dentro del período. |

En general, la comparación muestra que la elección del año, el momento de conversión a USD y las reglas de fijación de precios generan la mayor parte de la brecha, no un único dato. Al mantener los límites del alcance explícitos y vincular la fijación de precios a señales de canal observables, el tamaño de mercado resultante sigue siendo más fácil de reproducir y explicar en las discusiones con los clientes.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de electrodomésticos de los Emiratos Árabes Unidos en 2025?

¿Cuál es el tamaño del mercado de electrodomésticos de los Emiratos Árabes Unidos en 2025?

¿Cuál es la CAGR esperada para las ventas de electrodomésticos en los Emiratos Árabes Unidos hasta 2031?

Se prevé que los ingresos crezcan a una CAGR del 4,54% hasta 2031.

¿Qué tipo de producto lidera la demanda de electrodomésticos del hogar en los Emiratos Árabes Unidos?

Los aires acondicionados dominan con una participación del 25,74% gracias al clima extremo del país.

¿Con qué rapidez está creciendo el comercio electrónico como canal de venta de electrodomésticos?

Se proyecta que las ventas en línea se expandan a una CAGR del 15,95% entre 2026 y 2031.

¿Por qué los electrodomésticos inteligentes están ganando terreno en los Emiratos?

Las iniciativas de ciudades inteligentes, los reembolsos de las empresas de servicios públicos y la Política Nacional de Seguridad del Internet de las Cosas están impulsando la adopción de dispositivos conectados y de alta eficiencia energética.

Última actualización de la página el: