Tamaño y participación del mercado de electrodomésticos en Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

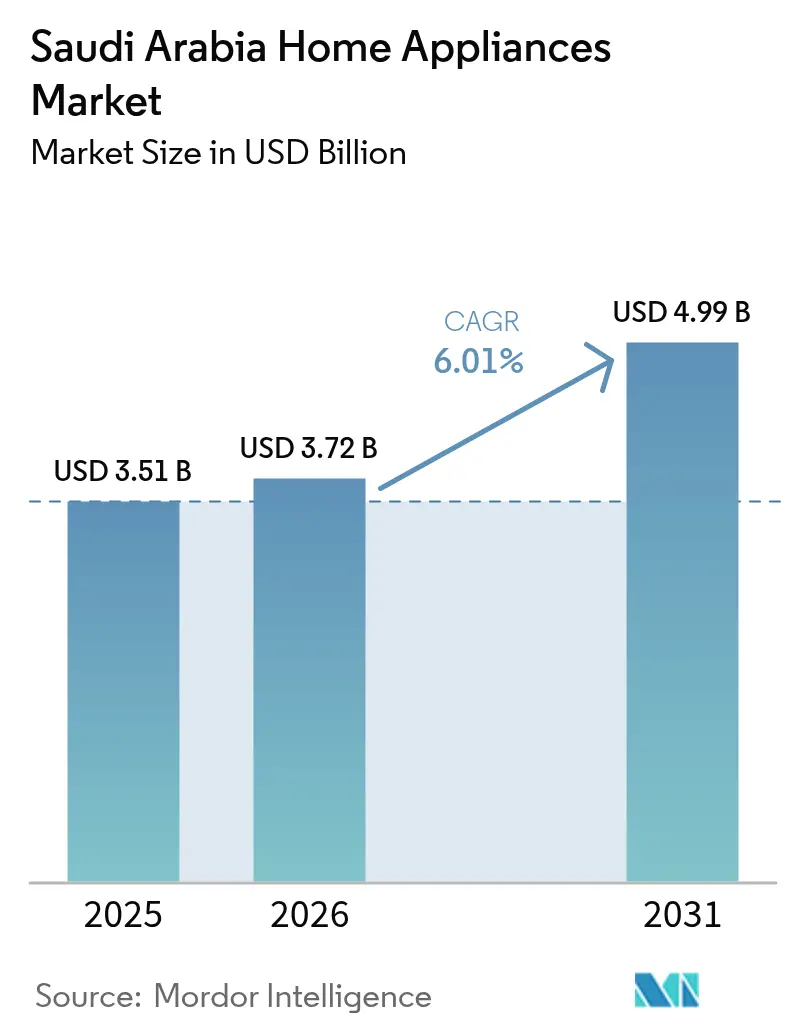

| Tamaño del mercado en el año base (2025) | 3.51 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.01% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de electrodomésticos en Arabia Saudita por Mordor Intelligence

Se espera que el tamaño del mercado de electrodomésticos en Arabia Saudita crezca de USD 3,51 mil millones en 2025 a USD 3,72 mil millones en 2026, y se proyecta que alcance USD 4,99 mil millones en 2031 a una CAGR del 6,01% durante el período 2026-2031. Este impulso refleja la agenda de diversificación económica de Visión 2030, que acelera la construcción residencial, el despliegue de ciudades inteligentes y las mejoras de infraestructura en todo el Reino. El auge de los gigaproyectos como NEOM, Diriyah y los desarrollos de ROSHN sostiene la demanda de electrodomésticos premium y conectados, mientras que las normas de eficiencia más estrictas de la Organización Saudi de Normalización, Metrología y Calidad (SASO) aceleran los ciclos de reemplazo e impulsan las ventas de aires acondicionados con tecnología inverter y refrigeradoras con calificación A. Los incrementos en el ingreso disponible, reflejados en el aumento de la tasa de propietarios de vivienda nacional al 65,4% en 2024, fomentan la premiumización en cocinas integradas y lavadoras inteligentes. La venta minorista omnicanal redefine el campo competitivo a medida que el comercio electrónico capta una participación incremental gracias al crecimiento anual del 32% en el gasto en línea saudita. Mientras tanto, la producción localizada —respaldada por Alat, MODON y empresas conjuntas del sector privado— reduce la exposición a importaciones y fomenta la transferencia tecnológica, aunque deja a los fabricantes expuestos a la volatilidad de los costos de insumos a corto plazo y a obstáculos logísticos.

Conclusiones clave del informe

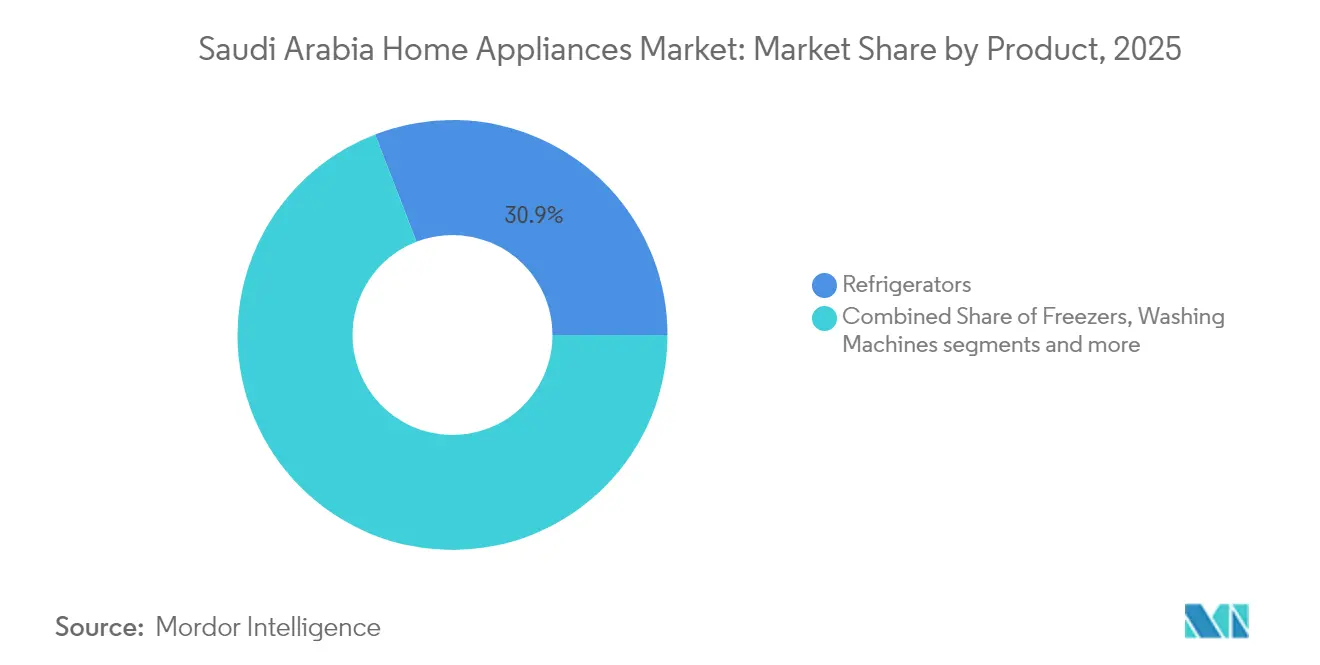

- Por tipo de producto, las refrigeradoras lideraron con el 30,86% de la participación del mercado de electrodomésticos en Arabia Saudita en 2025; las freidoras de aire avanzan a una CAGR del 6,80% hasta 2031.

- Por canal de distribución, las tiendas multimarca representaron el 44,78% del tamaño del mercado de electrodomésticos en Arabia Saudita en 2025, mientras que el comercio minorista en línea se expande a una CAGR del 7,05% hasta 2031.

- Por geografía, la Provincia de Riad concentró el 31,10% de la participación del mercado de electrodomésticos en Arabia Saudita en 2025; se proyecta que las Provincias de La Meca y Yeda crezcan a una CAGR del 6,45% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de electrodomésticos en Arabia Saudita

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Gigaproyectos de Visión 2030 que aceleran la adopción del hogar inteligente | +2.1% | Nacional, ganancias tempranas en NEOM, Riad, Diriyah | Largo plazo (≥ 4 años) |

| Aumento del ingreso disponible y premiumización | +1.8% | Nacional, más fuerte en Riad y Provincia Oriental | Mediano plazo (2-4 años) |

| Regulaciones de eficiencia energética que impulsan las ventas por reemplazo | +1.4% | Nacional, más estrictas en las principales ciudades | Corto plazo (≤ 2 años) |

| Crecimiento del comercio electrónico y el comercio minorista omnicanal | +0.9% | Nacional, el más alto en centros urbanos | Corto plazo (≤ 2 años) |

| Urbanización y expansión habitacional | +1.2% | Nacional, zonas de Visión 2030 | Mediano plazo (2-4 años) |

| Despliegue de energía solar residencial que impulsa la demanda de sistemas inverter | +0.8% | Nacional, enfoque en NEOM y ciudades verdes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Gigaproyectos de Visión 2030 que aceleran la adopción del hogar inteligente

Los gigaproyectos incorporan planos de infraestructura inteligente que requieren refrigeradoras, lavavajillas y sistemas HVAC conectados capaces de integrarse con plataformas de gestión energética. La red operada por ENOWA de NEOM ya pilota la respuesta a la demanda a nivel de electrodomésticos, que reduce las cargas pico mediante ajuste remoto[1]"Visión 2025: El Plan de Red Inteligente de Alta Tensión de NEOM," saudienergyconsulting.com. La empresa de centros de datos de inteligencia artificial de USD 5 mil millones entre NEOM y DataVolt, prevista para 2028, sustenta servicios de latencia ultrareducida para el control de voz de electrodomésticos y el mantenimiento predictivo. Seis ciudades sauditas figuran ahora en el índice de Ciudades Inteligentes de IMD, reforzando la columna vertebral nacional para el despliegue de electrodomésticos IoT. La iniciativa Alat, respaldada por el Estado, agrega una unidad de negocio dedicada a "Electrodomésticos Inteligentes" que proyecta 39.000 empleos directos para 2030, catalizando el diseño local de dispositivos habilitados para Matter. Los fabricantes que certifican sus electrodomésticos para estas plataformas obtienen el estatus de proveedor preferido en los conjuntos residenciales y zonas de hospitalidad de los gigaproyectos.

Regulaciones de eficiencia energética que impulsan las ventas por reemplazo

La SASO amplía los umbrales de rendimiento mínimo y los límites de potencia en espera para televisores, secadoras y microondas, tomando como referencia las normas europeas ErP EN 50564 y EN 50643[2]Nemko, "Arabia Saudita introduce requisitos de energía en modo apagado/espera," nemko.com. El borrador de la norma SASO 2874 para aires acondicionados de gran capacidad introduce ventanas de tolerancia del 10% entre el rendimiento nominal y el rendimiento probado, para facilitar las vías de cumplimiento y al mismo tiempo restringir el consumo energético real. Un programa nacional de sustitución de aires acondicionados de ventana lanzado en abril de 2025 tiene como objetivo la eliminación de las unidades R-22 obsoletas, redirigiendo la demanda hacia sistemas R-410A con tecnología inverter que alcanzan precios más elevados. El éxito en el cumplimiento —91% en 2024— ha convertido las etiquetas energéticas en un criterio central de compra e inclinado a los hogares hacia modelos premium con paneles de control de energía inteligente.

Aumento del ingreso disponible y premiumización

El valor de las transacciones inmobiliarias en Arabia Saudita escaló de SAR 170 mil millones a SAR 850 mil millones en 2024, reflejando incrementos salariales que sustentan un mayor gasto en electrodomésticos por hogar. ROSHN agotó todas las villas de la fase 1 en SEDRA y se aproxima a 7.000 ventas acumuladas en sus comunidades insignia, cada una equipada con cocinas integradas y refrigeradoras side-by-side. Los flujos de inversión extranjera hacia la construcción superan actualmente el 16% del capital entrante, elevando la demanda de marcas premium importadas. Knight Frank estima que se requieren 305.000 nuevas viviendas en Riad durante esta década, lo que garantiza un flujo sostenido de volúmenes de reemplazo e instalaciones nuevas. La premiumización avanza en las refrigeradoras inteligentes con revestimientos internos de aleación de acero, enfriamiento turbo y aplicaciones de recetas Wi-Fi que se adaptan a las tendencias dietéticas en evolución.

Crecimiento del comercio electrónico y el comercio minorista omnicanal

Los canales en línea aprovechan las redes de distribución y los esquemas de pago flexibles para capturar ganancias de participación de un dígito medio anualmente. El segmento de lavadoras solo debería registrar USD 282,8 millones en ingresos en línea para 2029, a medida que la penetración sube al 72,1%. El minorista Extra integra el seguimiento de pedidos mediante aplicación, la programación de instalaciones y planes de cuotas compatibles con la Sharía, reduciendo el riesgo percibido de las compras electrónicas de alto valor. Las cadenas multimarca impulsan los servicios de compra y recogida en tienda, mientras que marcas como Samsung amplían sus tiendas web sauditas con chatbots de inteligencia artificial para la selección de modelos. Los análisis de datos del tráfico omnicanal alimentan la optimización de inventarios y los calendarios de promociones predictivas, comprimiendo los ciclos de rotación de inventario y reduciendo los costos de mantenimiento.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad de precios en la cadena de suministro | -1.2% | Nacional, mayor en segmentos dependientes de importaciones | Corto plazo (≤ 2 años) |

| Normas de escasez de agua que limitan las lavadoras de alto consumo hídrico | -0.7% | Nacional, más estrictas en regiones con estrés hídrico | Mediano plazo (2-4 años) |

| Saturación de categoría en ciudades de primer nivel | -0.5% | Áreas metropolitanas de Riad, Yeda, Dammam | Mediano plazo (2-4 años) |

| La cultura del personal doméstico que frena ciertos pequeños electrodomésticos | -0.3% | Nacional, mayor en áreas de mayor poder adquisitivo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de precios en la cadena de suministro

Las fluctuaciones en el flete marítimo y los shocks en los precios de las materias primas comprimen los márgenes, ya que el Reino importa la mayoría de los bienes terminados y subconjuntos. Las capas adicionales de cumplimiento —como los cargadores USB-C obligatorios desde enero de 2025— elevan los costos de certificación y complican la planificación de la producción. La sobreoferta de fabricantes OEM chinos desencadena precios de exportación impredecibles, como lo demuestran las caídas del carbonato de litio que redujeron las cotizaciones de módulos de almacenamiento por debajo de 0,5 CNY/Wh, desestabilizando a los proveedores de baterías para electrodomésticos. Si bien los USD 14.900 millones en acuerdos de localización de MODON apuntan a acortar las cadenas de suministro, las fábricas de nueva construcción no aportarán volúmenes significativos hasta finales de la década. Las marcas mitigan el riesgo mediante el abastecimiento de múltiples orígenes y programas de cobertura cambiaria; sin embargo, los precios minoristas a corto plazo siguen siendo sensibles a los incrementos de costos globales, lo que modera el crecimiento en volumen.

Normas de escasez de agua que limitan las lavadoras de alto consumo hídrico

El uso de agua per cápita cercano a los 360 litros diarios presiona a los reguladores para que endurezcan las puntuaciones de eficiencia hídrica de los electrodomésticos de lavandería[3]Departamento de Comercio de Estados Unidos, "Arabia Saudita – Agua," trade.gov. Las etiquetas ya limitan el caudal para accesorios sanitarios, lo que indica que las lavadoras con capacidad de tambor superior a 12 kg podrían enfrentar pronto criterios de referencia más estrictos. El plan de infraestructura de USD 80 mil millones del Ministerio de Medio Ambiente, Agua y Agricultura subraya la urgencia, mientras que estudios académicos revelan un consumo residencial anual de 135 millones de m³ de agua solo para energía y refrigeración. Los fabricantes innovan con bombas de recirculación y detección de carga basada en sensores para satisfacer las preferencias culturales de lavado de abaya en grandes volúmenes sin infringir los umbrales futuros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: Dominio de las refrigeradoras en medio del rápido auge de las freidoras de aire

Las refrigeradoras mantuvieron una participación del 30,86% en el mercado de electrodomésticos en Arabia Saudita en 2025, gracias a su carácter indispensable y al aumento de los estándares de superficie en las nuevas viviendas. Las mejoras en la calificación energética y la demanda de formatos French-door más grandes sostienen el crecimiento en valor. Las freidoras de aire, con una CAGR proyectada del 6,80%, encarnan las tendencias de preparación de alimentos orientadas a la salud y se benefician de precios promocionales —las unidades de Midea se venden entre SAR 279 y SAR 439 con descuentos. El tamaño del mercado de electrodomésticos en Arabia Saudita para las categorías de pequeños electrodomésticos avanza más rápidamente a medida que los consumidores reemplazan los métodos de cocción tradicionales. Las lavadoras mantienen una participación estable, impulsadas por las preferencias culturales de carga frontal de alta capacidad con ciclos para abaya. Los impulsos regulatorios hacia la compatibilidad con ecodetergentes y la menor potencia en espera estimulan lanzamientos premium como la lavadora-secadora P680 de TCL con diagnóstico Wi-Fi. Los lavavajillas, antes de nicho, ganan terreno en apartamentos recién construidos donde los integrados de ahorro de espacio complementan la carpintería moderna.

Los fabricantes se diferencian mediante transiciones de refrigerante, zonas de enfriamiento vital y algoritmos de frescura con inteligencia artificial. La línea R-410A de Samsung alcanza valores SEER más altos que los sistemas R-22 tradicionales, respondiendo a los mandatos de la SASO y permitiendo un posicionamiento de precios premium. Mientras tanto, la innovación de ciclo rápido en hervidores, licuadoras y procesadores de alimentos capta a los cocineros ocasionales y a los profesionales expatriados que buscan gadgets que ahorren tiempo.

Por canal de distribución: Las ganancias en línea reconfiguran las jerarquías minoristas

Las tiendas multimarca contribuyeron con el 44,78% del tamaño del mercado de electrodomésticos en Arabia Saudita en 2025, aprovechando su presencia nacional, demostraciones en vivo y servicio posventa integrado. Estos establecimientos utilizan agresivas promociones en festividades, extensiones de garantía y soporte de instalación para retener el tráfico de clientes incluso a medida que proliferan las opciones digitales. Su presencia física también ancla las funciones de compra y recogida en tienda para las aplicaciones móviles de los minoristas, ofreciendo a los compradores recogida en el mismo día y visibilidad del inventario en tiempo real. Extra, por ejemplo, integra recompensas de fidelidad en sus 47 establecimientos y tienda en línea para profundizar la retención de clientes, mientras que los técnicos de campo se encargan de la instalación y el mantenimiento in situ. Las boutiques exclusivas de marca siguen siendo importantes en los distritos de alto ingreso, pero enfrentan presión sobre los márgenes debido a los surtidos más amplios y los descuentos frecuentes disponibles en los rivales multimarca.

Los canales en línea, proyectados para crecer a una CAGR del 7,05%, interrumpen el descubrimiento de precios y amplían el alcance hacia ciudades de segundo y tercer nivel donde la cobertura física es escasa. Se prevé que la penetración del comercio electrónico en lavadoras aumente del 55,4% al 72,1% para 2029, lo que señala la confianza del consumidor para realizar transacciones de bienes de alto valor en plataformas digitales. Plataformas como Tamkeen Stores ofrecen devoluciones en 30 días, cuotas sin intereses y entrega nacional, reduciendo las brechas de calidad de servicio con las tiendas físicas. El giro de Jarir de libros a electrónica muestra cómo las marcas de confianza pueden migrar la lealtad del cliente hacia las categorías de electrodomésticos, mientras que las tiendas web sauditas propias de las marcas impulsan accesorios integrados y garantías extendidas. Los mejorados centros logísticos en Riad y Yeda acortan los plazos de entrega a menos de 48 horas, y los socios de última milla ofrecen instalación opcional, erosionando la ventaja histórica de servicio de las tiendas tradicionales. Como resultado, los cambios futuros de participación dependen de la capacidad de cada minorista para sincronizar el inventario, los precios y las estrategias de promoción en los canales físicos y digitales.

Análisis geográfico

La Provincia de Riad, con el 31,10% de la participación del mercado de electrodomésticos en Arabia Saudita en 2025, se beneficia de los presupuestos de Visión 2030, los mandatos de reubicación corporativa y los mayores ingresos disponibles. Solo Diriyah agrega 20.000 unidades de lujo, y el financiamiento de Wadi Safar inyecta USD 1.600 millones en villas premium que favorecen cocinas integradas y refrigeradoras inteligentes. La auditoría minorista del tercer trimestre de 2024 de JLL muestra que Riad supera a Yeda en ocupación y métricas de alquiler, fortaleciendo los balances de los minoristas. El campus en la nube de USD 1.500 millones de Oracle proporciona una columna vertebral de infraestructura digital que respalda los flujos de datos de electrodomésticos IoT.

La Provincia de La Meca y Yeda registra el mayor crecimiento a una CAGR del 6,45%, impulsada por la hospitalidad del turismo religioso y los complejos turísticos costeros del Mar Rojo. Las ventas residenciales se dispararon un 53% en 2024 hasta 28.072 transacciones, con precios de apartamentos estables en SAR 4.215/m² —manteniéndose asequibles para compradores de apartamentos por primera vez. El megaproyecto ALAROUS de ROSHN abarca 4 millones de m², canalizando una demanda concentrada de electrodomésticos. La planta de Johnson Controls Arabia en KAEC abastece el 80% de la demanda nacional de HVAC, ilustrando cómo la fabricación local alimenta tanto los mercados residenciales como comerciales.

La Provincia Oriental aprovecha la riqueza petroquímica y los conglomerados industriales en Dammam y Jubail. La fábrica inteligente de HVAC de 70.000 m² de Basic Electronics emplea a 2.000 personas, amplificando la demanda de refrigeradoras industriales y electrodomésticos para viviendas del personal. Los corredores de exportación a través de la Calzada del Rey Fahd permiten la reexportación de bienes terminados a Baréin y Kuwait, impulsando la utilización de las fábricas.

La Provincia de Medina y el resto de Arabia Saudita representan oportunidades emergentes a medida que las iniciativas gubernamentales desarrollan ciudades secundarias y zonas rurales, aunque el crecimiento depende de las inversiones en infraestructura y el desarrollo del ingreso que pueden rezagarse respecto a los principales centros urbanos.

Panorama regulatorio

Arabia Saudita regula los electrodomésticos principalmente a través de la Organización Saudí de Normas, Metrología y Calidad (SASO), que establece las reglamentaciones técnicas y gestiona la evaluación de conformidad para los productos eléctricos regulados. El acceso al mercado para los electrodomésticos comprendidos se canaliza a través del Programa Saudí de Seguridad de Productos (SALEEM), de carácter obligatorio, mediante la plataforma SABER, donde los proveedores deben obtener el Certificado de Conformidad correspondiente antes de comercializar los productos, con requisitos vinculados a las normas del Golfo sobre equipos eléctricos de baja tensión y a las reglamentaciones técnicas de SASO.

El etiquetado energético y los requisitos mínimos de rendimiento energético son un factor clave de cumplimiento para los grandes electrodomésticos, en particular los aires acondicionados, refrigeradores/congeladores, lavadoras y lavavajillas, y la visibilidad de las etiquetas en los puntos de venta influye cada vez más en las decisiones de compra. Los fabricantes e importadores de electrodomésticos también gestionan actualizaciones continuas, como los requisitos técnicos de consumo eléctrico en modo de espera y de suspensión, vigentes desde el 1 de julio de 2024, que endurecieron las obligaciones de documentación y declaración del proveedor y favorecieron un cambio hacia modelos conectados de mayor eficiencia que puedan justificar ahorros medidos y un etiquetado conforme.

Análisis de la cadena de valor

La cadena de valor comienza con los componentes y materiales en las etapas iniciales (compresores, motores, placas de control y refrigerantes), que siguen siendo en gran parte importados tanto para los electrodomésticos terminados como para las unidades ensambladas localmente, lo que hace que el costo de nacionalización sea sensible a las fluctuaciones del flete y de las materias primas. La fabricación y el ensamblaje locales en HVAC se están expandiendo mediante presencias en empresas conjuntas (por ejemplo, la planta LG-Shaker), mientras que las piezas de mayor complejidad siguen siendo una dependencia clave de importación, lo que condiciona las decisiones de precios y de combinación de modelos para aires acondicionados y otros grandes electrodomésticos.

En la etapa intermedia, los pasos regulatorios y de ensayo (reglamentaciones técnicas de SASO, etiquetas de eficiencia energética y certificación SABER) se ubican entre la fabricación/importación y la comercialización, afectando el tiempo de llegada al mercado y la racionalización de referencias (SKU). La distribución en la etapa final se concentra en torno a Riad y Yeda, con tiendas multimarca y actores omnicanal que combinan entrega, instalación y servicio posventa, además de la adquisición directa por parte de promotores para grandes comunidades residenciales, lo que crea una vía B2B paralela. Iniciativas estratégicas como Shaker Strategy 2027, que apunta a mayores niveles de localización en la fabricación de HVAC, también buscan acortar las cadenas de suministro, mejorar la capacidad de respuesta del servicio y reducir la exposición a las limitaciones logísticas de importación.

Panorama competitivo

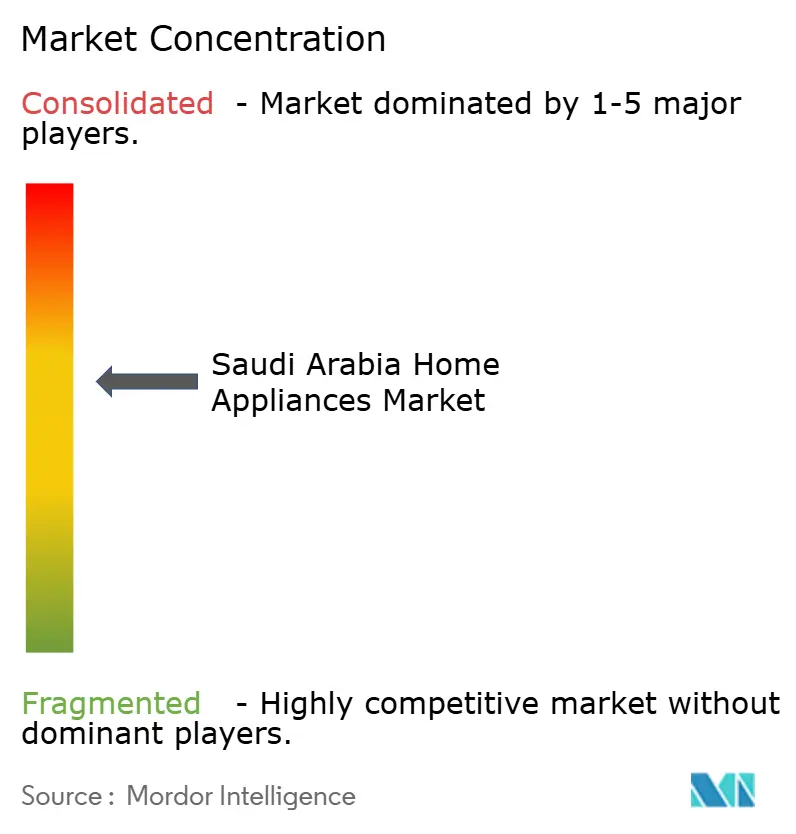

La competencia sigue siendo moderada —con las cinco principales marcas controlando aproximadamente la mitad de los ingresos minoristas— pero se intensifica a medida que los mandatos de localización estimulan nuevos participantes. LG, Samsung, Whirlpool y Haier defienden su participación mediante I+D en diagnóstico de fallas con inteligencia artificial y enfriamiento adaptativo. LG y Shaker Group celebraron 30 años de colaboración, marcando la producción local de los sistemas HVAC MULTI V 5 que alimentan paquetes integrados de confort del hogar. Los competidores chinos —Hisense, TCL, Midea— capitalizan en precios agresivos y rotaciones rápidas de modelos; Hisense afirma más del 70% de la participación nacional en aires acondicionados compatibles con energía solar. Empresas locales como Basic Electronics y Al Essa Industries escalan sus líneas de ensamblaje mediante empresas conjuntas con Gree y Panasonic, utilizando los incentivos de MODON para asegurar terreno y servicios públicos.

La conectividad de los productos marca la próxima frontera competitiva. BSH presentó el refrigerador French-door de la Serie 100 de Bosch compatible con Matter, habilitando la integración en redes domésticas multimarca y el control de voz fluido mediante Alexa. Los aires acondicionados FreshIN 3.0 de TCL incorporan intercambiadores de calor autolimpiantes y algoritmos de sensores de compuestos orgánicos volátiles (COV) para diferenciarse en la calidad del aire interior. El cumplimiento de los niveles de eficiencia energética de la SASO ofrece ventaja de marketing; las marcas que superan el SEER mínimo en un 15% destacan los ahorros en costos operativos a lo largo de la vida útil para justificar los precios premium. Las guerras de precios se avecinan en los segmentos de entrada a medida que las fluctuaciones de la cadena de suministro se filtran al mercado, aunque la localización amortigua la exposición cambiaria y fortalece las redes posventa.

La calidad del servicio y la flexibilidad de financiamiento se están convirtiendo en factores críticos que influyen en la percepción de marca, impulsando alianzas estratégicas con los principales minoristas y plataformas fintech. Se espera que la colaboración de Panasonic con Al Essa Industries en 2025 mejore su red de servicio nacional al tiempo que introduce planes de cuotas sin intereses para atraer a los consumidores de ingreso medio. Esta iniciativa se alinea con la creciente demanda de opciones de financiamiento asequibles en el mercado. De manera similar, Johnson Controls Arabia se ha asociado con ROSHN para integrar sistemas de enfriamiento de caudal de refrigerante variable (VRF) en comunidades de planificación integral. Se anticipa que esta colaboración asegure ciclos de reemplazo a largo plazo y genere ingresos consistentes por repuestos en el mercado de posventa. Estos movimientos estratégicos destacan el creciente enfoque en servicios de valor agregado y soluciones centradas en el cliente para fortalecer el posicionamiento en el mercado.

Líderes de la industria de electrodomésticos en Arabia Saudita

Haier

LG Electronics

Samsung Electronics

Whirlpool Corporation

Panasonic Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La oportunidad más clara se encuentra en la intersección entre la entrega de vivienda de Vision 2030 y las cocinas y lavanderías de mayor especificación en comunidades planificadas, donde los promotores y minoristas demandan cada vez más instalación combinada, garantías extendidas y electrodomésticos preparados para conectividad. El impulso actual del mercado incluye las ventas de la comunidad ROSHN y grandes carteras residenciales en Riad y las provincias occidentales, que respaldan la demanda de juegos de cocina empotrados, refrigeradores de mayor formato y lavavajillas de espacio eficiente, y favorecen a los proveedores capaces de ofrecer paquetes coordinados (producto más instalación más servicio) a gran escala.

Una segunda oportunidad es la premiumización impulsada por el cumplimiento normativo en categorías de alta carga, especialmente refrigeración, donde una aplicación más estricta de las normas de rendimiento energético y etiquetado de SASO acelera la sustitución y favorece a los sistemas inverter de mayor SEER diseñados para operar en climas cálidos y con gestión inteligente de energía. El impulso regulatorio sobre el consumo en modo de espera, vigente desde el 1 de julio de 2024, y el enfoque del Programa Saudí de Eficiencia Energética en los MEPS para grandes electrodomésticos también aumentan el valor de la capacidad de cumplimiento local y de plazos de certificación más rápidos, lo que crea margen para que los fabricantes e importadores mantengan disponibles referencias conformes en todos los canales omnicanal y respalden los requisitos B2B en gigaproyectos y desarrollos comunitarios con suministro y cobertura de servicio localizados.

Desarrollos recientes del sector

- Junio de 2026: LG Electronics amplió la capacidad de fabricación local de HVAC en Riad, en la planta LG-Shaker, mediante el lanzamiento de una nueva línea de producción para su sistema MULTI V S (VRF). Esta expansión respalda la disponibilidad local de equipos de refrigeración de mayor eficiencia, en línea con los ciclos de renovación impulsados por SASO y la demanda de construcción de Vision 2030, además de mejorar los plazos de entrega y el soporte posventa frente al suministro dependiente de importaciones.

- Septiembre de 2025: LG Electronics firmó un memorando de entendimiento con DataVolt para suministrar soluciones de gestión térmica y refrigeración para un centro de datos de IA planificado en el polo industrial Oxagon del proyecto NEOM. Esto vincula la demanda de HVAC con el desarrollo de centros de datos y respalda la posición de adquisición B2B de LG en infraestructura de gigaproyectos, donde los requisitos de rendimiento energético y confiabilidad son elevados.

- Febrero de 2024: Al Hassan Ghazi Ibrahim Shaker Co. (Shaker), LG Electronics y el Ministerio de Inversión de Arabia Saudita firmaron un memorando de entendimiento no vinculante para explorar la localización de la fabricación de compresores de aire acondicionado en el Reino. El memorando apunta a una localización más profunda de componentes más allá del ensamblaje final, una palanca para la estabilidad de costos y el cumplimiento de contenido local en las categorías de grandes electrodomésticos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como los ingresos generados por la venta de electrodomésticos utilizados en los hogares saudíes, abarcando grandes electrodomésticos y pequeños electrodomésticos vendidos a través de canales presenciales y en línea, medidos en USD a nivel de país.

Exclusiones del alcance: excluimos los productos de electrónica de consumo que no son principalmente electrodomésticos, junto con los servicios de instalación exclusivamente, las garantías extendidas y la mayoría de los repuestos vendidos por separado.

Descripción general de la segmentación

- Por producto

- Electrodomésticos mayores

- Refrigeradoras

- Congeladores

- Lavadoras

- Lavavajillas

- Hornos (incl. combinados y microondas)

- Aires acondicionados

- Otros electrodomésticos mayores

- Pequeños electrodomésticos

- Cafeteras

- Procesadores de alimentos

- Parrillas y asadores

- Hervidores eléctricos

- Exprimidores y licuadoras

- Freidoras de aire

- Aspiradoras

- Arroceras eléctricas

- Tostadoras

- Hornos de encimera

- Otros pequeños electrodomésticos

- Electrodomésticos mayores

- Por canal de distribución

- Tiendas multimarca

- Puntos de venta exclusivos de marca

- En línea

- Otros canales de distribución

- Por geografía

- Provincia de Riad

- Provincia de La Meca y Yeda

- Provincia Oriental

- Provincia de Medina

- Resto de Arabia Saudita

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la base fáctica del modelo y para asegurar que nuestras definiciones coincidan con lo que realmente se vende en el mercado saudí. Consultamos fuentes públicas y oficiales como la Autoridad General de Estadística (Arabia Saudita), las estadísticas comerciales de la Aduana Saudí, los indicadores macroeconómicos del SAMA, UN Comtrade y las series temporales del Banco Mundial para comprender los flujos de importación, la formación de hogares y la presión de precios.

También utilizamos informes anuales de empresas, presentaciones para inversores y cobertura de prensa para mapear el enfoque por categoría y la combinación de distribución, especialmente para grandes electrodomésticos como refrigeradores, lavadoras, hornos y aires acondicionados. Para ciertas verificaciones cruzadas, nos apoyamos en suscripciones pagas que ayudan con información financiera e inteligencia empresarial, datos de importación y exportación a nivel de envío, y noticias y finanzas. Las fuentes aquí mencionadas son ilustrativas y no exhaustivas, y se utilizaron muchas otras referencias públicas para la recopilación de datos, aclaración y validación.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar cómo evolucionan los volúmenes y los precios por tipo de electrodoméstico y canal, y luego en poner a prueba los supuestos que sustentan el modelo final. Conversamos con una combinación de fabricantes, distribuidores, minoristas, participantes del ecosistema de servicios y compradores informados en toda Arabia Saudita, y utilizamos sus aportes para confirmar las divisiones por categoría, la intensidad promocional, la combinación entre productos importados y ensamblados localmente, y una progresión realista del precio de venta promedio (ASP) por año.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 18% | |

| Nivel medio: 54% | Líderes funcionales/de unidad: 27% | |

| Actores más pequeños: 19% | Gerentes: 55% |

Dimensionamiento y pronóstico del mercado

El modelo de dimensionamiento comienza con una construcción descendente del conjunto de demanda, reconstruida a partir de señales de consumo de electrodomésticos en Arabia Saudita, que luego se reconcilia con verificaciones desde el lado de la oferta para que los totales se mantengan realistas. Para ello, vinculamos la demanda a nivel de categoría con algunos indicadores prácticos, como el crecimiento del número de hogares, las finalizaciones y entregas de viviendas, los ciclos de reemplazo de los electrodomésticos principales, la penetración de aires acondicionados por zona climática, y los patrones de valor y volumen de importación según los principales códigos HS.

Una vez formados los totales descendentes, se corroboran con aproximaciones ascendentes selectivas, como puntos de precio muestreados en distintos canales, cambios en la combinación entre productos de entrada y de gama premium, y comentarios de los distribuidores sobre los rangos de venta efectiva. Los pronósticos se elaboran mediante análisis de escenarios, donde variables como las expectativas de ingresos reales, la profundidad promocional, la cartera de vivienda y el momento de conversión cambiaria se someten a pruebas de estrés con la retroalimentación de expertos, y se utiliza como caso base la trayectoria más consistente. Cuando faltan señales directas de volumen para categorías más pequeñas, las brechas se resuelven mediante divisiones proporcionales ancladas en la combinación obtenida de las entrevistas y luego se verifican con señales comerciales y minoristas.

Validación de datos y ciclo de actualización

La validación se realiza por etapas para que el modelo no dependa de un único flujo de datos. Verificamos los valores atípicos comparando los volúmenes unitarios implícitos, los ASP implícitos y las participaciones por categoría con señales independientes como estadísticas de importación, actividad de vivienda y comportamiento de precios a nivel de canal, y luego revisamos cualquier variación significativa antes de la aprobación final.

Se realiza una segunda revisión por parte de otro analista para cuestionar los supuestos, y se vuelve a contactar a los encuestados cuando los movimientos de precios, los cambios de canal o las tendencias comerciales no coinciden con los resultados preliminares. El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos importantes que pueden modificar la demanda o los precios. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada.

Tamaño del mercado de electrodomésticos de Arabia Saudita de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los electrodomésticos de Arabia Saudita a menudo difieren, incluso cuando parecen referirse a lo mismo. En nuestro trabajo, las principales razones suelen reducirse a qué se cuenta como electrodoméstico, cómo se convierten los precios a USD en el año base, y si las actualizaciones reflejan los ciclos de precios y promociones más recientes.

Cuando el momento de actualización es más ajustado, los tipos de cambio promedio anuales y las trayectorias de ASP a nivel de categoría pueden volver a verificarse frente a los precios minoristas actuales y las señales comerciales, y ahí es donde la dispersión normalmente se reduce, lo cual es una decisión práctica aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3.51 mil millones de USD (2025) | |

| Consultora Global A | 4.32 mil millones de USD (2024) | Utiliza un alcance de electrodomésticos para el hogar que puede ampliar los límites de categoría y puede aplicar una conversión a USD y una base de precios diferente, lo que puede elevar el valor reportado en comparación con un mapeo más restringido de electrodomésticos. |

| Consultora Regional B | 3.45 mil millones de USD (2025) | Se basa en un conjunto de categorías que parece incluir agrupaciones de dispositivos adyacentes y una construcción de canal y combinación de precios diferente, lo que puede modificar los supuestos de ASP y cambiar ligeramente el total para el mismo año. |

En conjunto, la diferencia se explica principalmente por los límites del alcance y por cómo se manejan los precios y el momento de conversión cambiaria en el año base. Al mantener las variables trazables a señales comerciales, de vivienda y de precios, y al reverificar los supuestos durante las revisiones, la cifra final se mantiene equilibrada y reproducible para la planificación.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de electrodomésticos en Arabia Saudita en 2026?

El mercado está valorado en USD 3.720 millones en 2026 y se proyecta que alcance USD 4.990 millones para 2031 a una CAGR del 6,01%.

¿Qué categoría de producto lidera las ventas?

Las refrigeradoras ocupan el primer lugar con una participación del 30,86% de los ingresos de 2025, respaldadas por la expansión habitacional y las mejoras en características premium.

¿Cuál es el producto de mayor crecimiento?

Las freidoras de aire muestran el mayor crecimiento, avanzando a una CAGR del 6,80% hasta 2031, a medida que la cocina orientada a la salud gana popularidad.

¿Qué región se expandirá más rápidamente?

Se proyecta que la Provincia de La Meca y Yeda crezca a una CAGR del 6,45%, beneficiándose de la infraestructura turística y los desarrollos del Proyecto del Mar Rojo.

¿Cómo afectan las regulaciones energéticas a la demanda?

El endurecimiento de las normas de la SASO acelera la sustitución de unidades más antiguas por modelos con tecnología inverter y calificación A, impulsando las ventas de electrodomésticos premium.

¿Qué papel desempeña el comercio electrónico?

Se proyecta que los canales en línea crezcan a una CAGR del 7,05%, elevando la penetración en línea de lavadoras al 72,1% para 2029 y reconfigurando las estrategias minoristas.

Última actualización de la página el: