Tamaño y Participación del Mercado de Alfombras y Tapetes de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

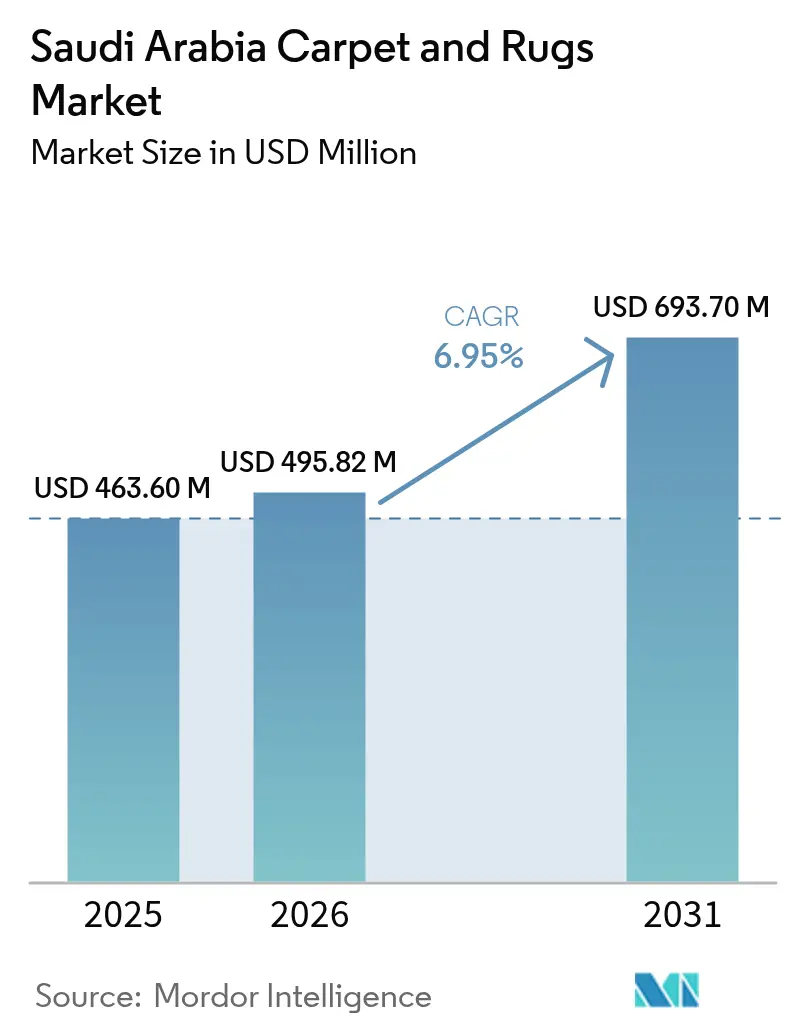

| Tamaño del mercado en el año base (2025) | 463.6 Millones de dólares |

| Tamaño del Mercado (2026) | 495.82 Millones de dólares |

| Tamaño del Mercado (2031) | 693.7 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.95% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Alfombras y Tapetes de Arabia Saudita por Mordor Intelligence

El tamaño del Mercado de Alfombras y Tapetes de Arabia Saudita en 2026 se estima en 495,82 millones de USD, creciendo desde el valor de 2025 de 463,6 millones de USD con proyecciones para 2031 que muestran 693,7 millones de USD, creciendo a una CAGR del 6,95% durante 2026-2031. La acelerada actividad de infraestructura en torno a NEOM, Jeddah, La Meca y Riad se está traduciendo en pedidos de gran volumen de revestimientos de suelo de grado comercial, mientras que el éxito del programa Sakani al elevar la tasa de propiedad de vivienda al 63,74% sostiene una sólida demanda residencial[1] Fuente: Ministerio de Asuntos Municipales, Rurales y de Vivienda, "Actualización del Progreso del Programa Sakani," momrah.gov.sa. La innovación de productos en poliéster teñido en solución, el crecimiento de las colecciones de nylon resistentes a las manchas y la creciente adopción de tecnologías de respaldo antimicrobiano posicionan a los proveedores para atraer tanto a propietarios conscientes del valor como a compradores comerciales orientados a especificaciones. La intensificación de la competencia de importaciones procedentes de China y Turquía está ejerciendo presión sobre los márgenes, aunque también está estimulando a los fabricantes locales a automatizar la producción, ampliar las ofertas sostenibles y expandir las relaciones B2B con promotores hoteleros. La digitalización, incluidos los canales de comercio social y los portales directos de fabricantes, está mejorando el descubrimiento de productos y acortando los ciclos de adquisición en todo el Mercado de Alfombras y Tapetes de Arabia Saudita.

Principales Conclusiones del Informe

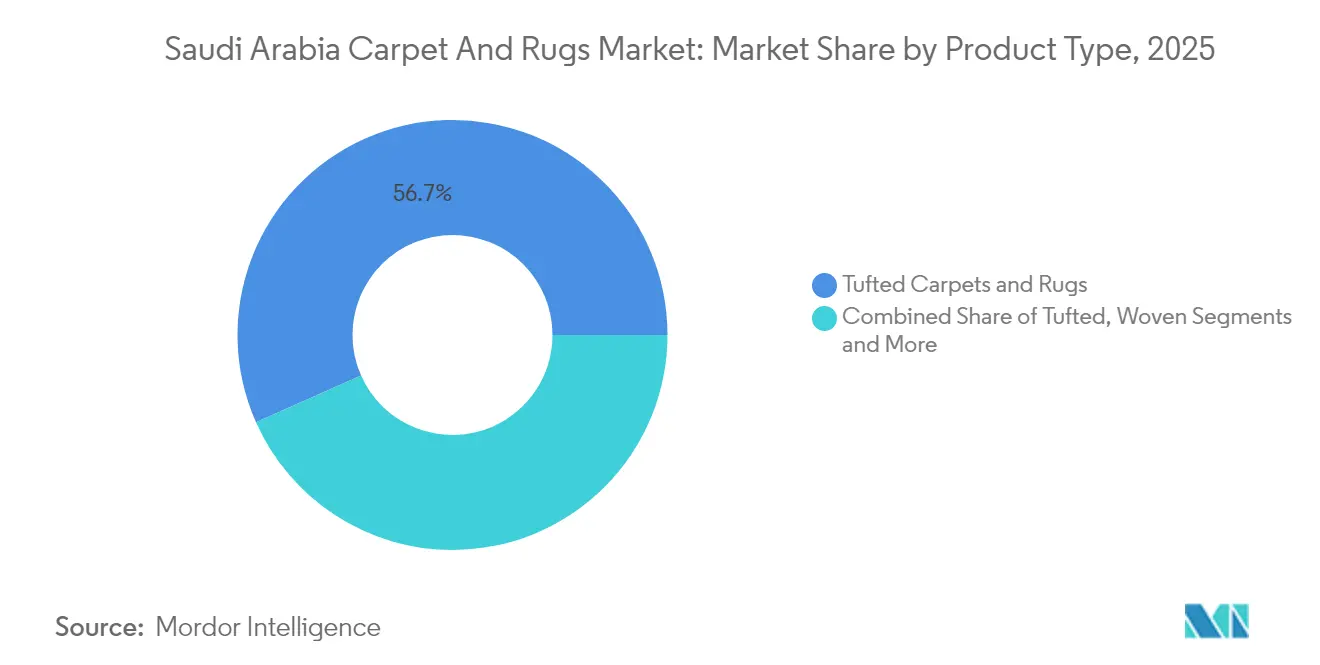

- Por tipo de producto, las alfombras tufting representaron el 56,65% de la cuota del Mercado de Alfombras y Tapetes de Arabia Saudita en 2025, mientras que los formatos agujeteados están previstos para registrar la CAGR más rápida del 8,07% hasta 2031.

- Por material, el nylon lideró con una cuota de ingresos del 33,05% en 2025; se prevé que el poliéster se expanda a una CAGR del 6,88% entre 2026-2031.

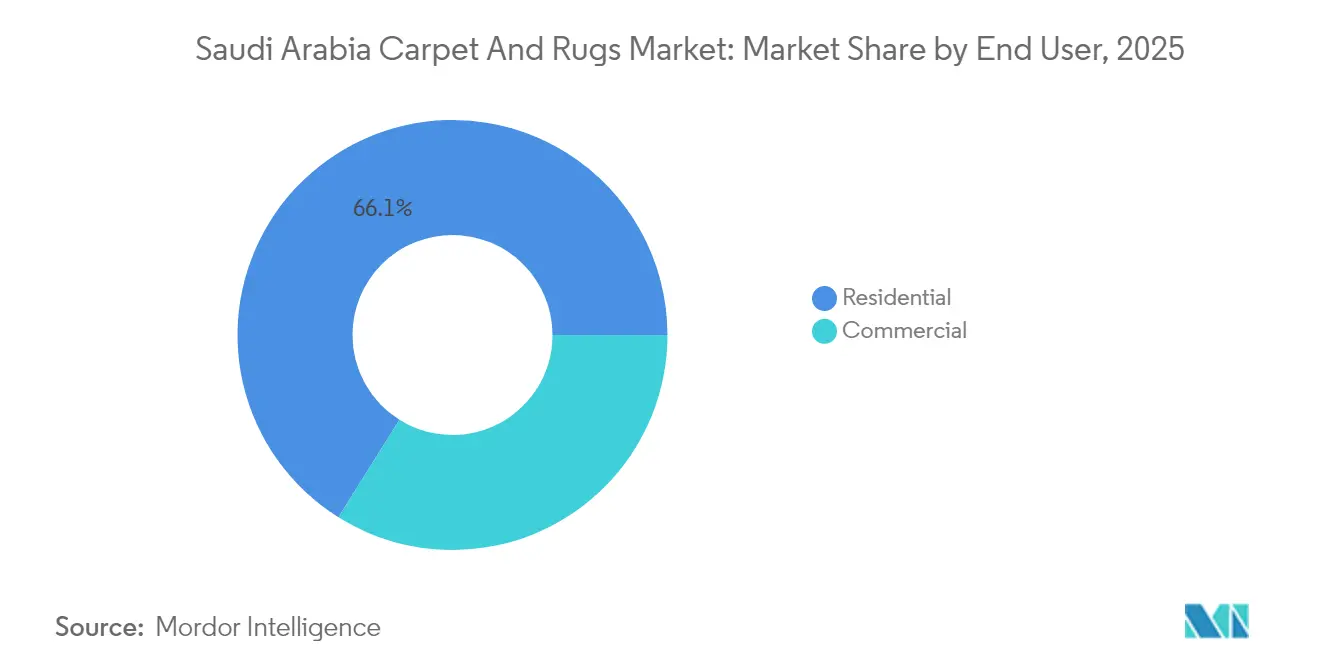

- Por usuario final, las aplicaciones residenciales representaron el 66,10% del tamaño del Mercado de Alfombras y Tapetes de Arabia Saudita en 2025, mientras que se proyecta que las instalaciones comerciales crezcan a una CAGR del 7,78% hasta 2031.

- Por canal de distribución, la ruta minorista B2C comandó una cuota del 73,60% en 2025, y las ventas directas B2B avanzan a una CAGR del 7,05% hasta 2031.

- Por geografía, la región Central capturó una cuota del 36,35% en 2025; se prevé que la región Occidental lidere el crecimiento con una CAGR del 7,22% durante 2026-2031.

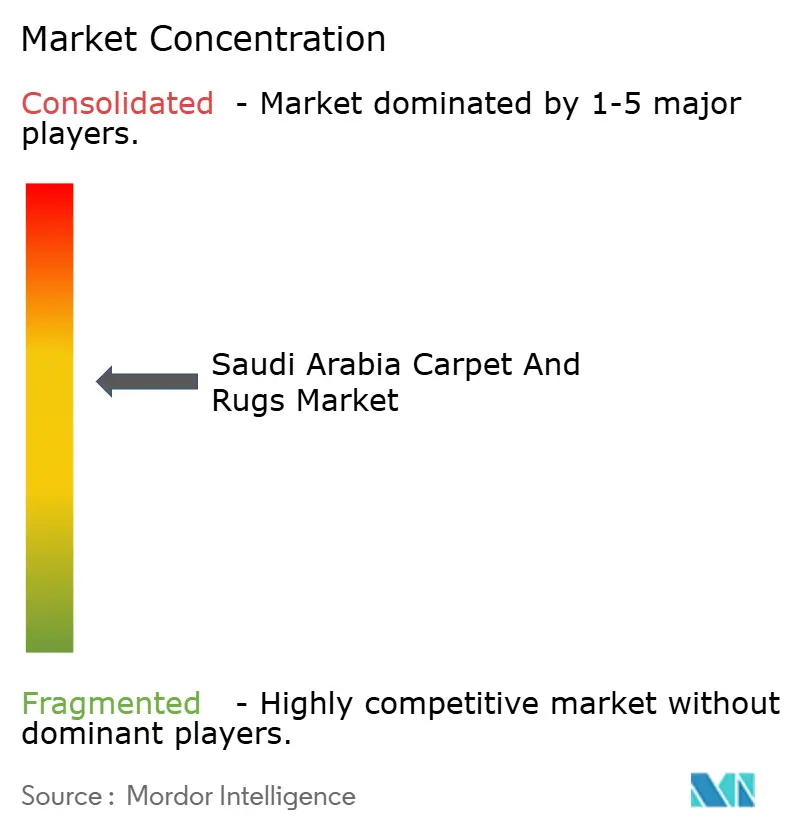

- El mercado exhibe una concentración moderada, con Al Sorayai Group, Al Abdullatif Industrial Investment Co., Oriental Weavers, Shaw Industries Group y Mohawk Industries manteniendo una cuota de mercado mayoritaria en 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Alfombras y Tapetes de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) (%) Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El auge de infraestructura de la Visión 2030 impulsa la demanda de revestimientos de suelo | +2.1% | Enfoque nacional en NEOM, Riad, Yeda | Largo plazo (≥ 4 años) |

| El aumento de la cartera hotelera impulsa el gasto en alfombrado para hostelería | +1.8% | Regiones Occidental y Central | Mediano plazo (2-4 años) |

| El mayor ingreso disponible impulsa mejoras de decoración del hogar de gama alta | +1.3% | Centros urbanos | Mediano plazo (2-4 años) |

| El programa gubernamental Sakani de vivienda acelera el equipamiento de nuevas viviendas | +1.0% | Suburbios a nivel nacional | Corto plazo (≤ 2 años) |

| Demanda de alfombras antimicrobianas y resistentes a manchas en centros sanitarios y espacios públicos | +0.6% | Principales ciudades | Largo plazo (≥ 4 años) |

| La adopción del comercio social amplía las ventas de alfombras en línea | +0.4% | Áreas urbanas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Auge de Infraestructura de la Visión 2030 Impulsa la Demanda de Revestimientos de Suelo

Megaproyectos como NEOM, el Proyecto del Mar Rojo y Qiddiya requieren millones de metros cuadrados de revestimientos de suelo que cumplan estrictos criterios de energía, emisiones y rendimiento. Los contratistas ahora especifican alfombras con contenido reciclado y respaldos de bajo contenido de compuestos orgánicos volátiles para alinearse con el compromiso de cero emisiones netas del Reino para 2060[2]Fuente: Visión Saudi 2030, "Compromiso de Cero Emisiones Netas," vision2030.gov.sa. Más allá de los sitios emblemáticos, más de 20 nuevos aeropuertos, decenas de universidades y cientos de instalaciones sanitarias se encuentran en diversas etapas de diseño y construcción, cada una de las cuales demanda productos duraderos con garantías de ciclo de vida y protocolos de mantenimiento estandarizados. Los continuos requisitos de renovación en toda esta base de infraestructura anclan ciclos de reemplazo predecibles, extendiendo el impulso de crecimiento en el Mercado de Alfombras y Tapetes de Arabia Saudita durante décadas.

El Aumento de la Cartera Hotelera Impulsa el Gasto en Alfombrado para Hostelería

Arabia Saudita está en camino de albergar el 58% de las habitaciones de hotel de la región MENA para 2028, respaldada por 317 proyectos activos que totalizan 79.984 habitaciones a partir del tercer trimestre de 2024. Las propiedades de lujo y de categoría superior representan casi cuatro de cada cinco habitaciones en desarrollo, lo que genera demanda de construcciones de calidad Axminster con motivos personalizados y tufting con pesos de cara de 36 onzas capaces de soportar un tráfico intenso. Los operadores internacionales como Accor, Hilton y Radisson estipulan estándares de marca globales que elevan las calificaciones acústicas, el cumplimiento de inflamabilidad y la uniformidad del diseño en múltiples propiedades [3]Fuente: Accor Group, "Resumen del Proceso de Desarrollo en Oriente Medio," accor.com. El papel de La Meca en el turismo religioso y la emergencia de Jeddah como centro de ocio en el Mar Rojo posicionan a los proveedores capaces de ofrecer paletas estéticas específicas de la región, plazos de entrega rápidos y soporte técnico in situ para profundizar la penetración en el Mercado de Alfombras y Tapetes de Arabia Saudita.

El Mayor Ingreso Disponible Impulsa Mejoras de Decoración del Hogar de Gama Alta

El crecimiento del PIB no petrolero del 4,3% proyectado para 2025 está impulsando el poder adquisitivo de los hogares en Riad, Jeddah y Dammam. Los consumidores organizan cada vez más renovaciones del hogar que priorizan el confort táctil, la amortiguación del ruido y la calidez visual, motivando la compra de alfombras de pelo cortado multinivel y tapetes de área de mezcla de lana. Las plataformas de comercio social permiten el contacto directo con marcas internacionales y artesanos, reduciendo las barreras de descubrimiento para diseños premium. A medida que los profesionales urbanos buscan mobiliario de calidad de inversión, los fabricantes que enfatizan garantías extendidas, tecnologías de resistencia al color y consultas de diseño personalizadas ganan reconocimiento en todo el Mercado de Alfombras y Tapetes de Arabia Saudita.

El Programa Gubernamental Sakani de Vivienda Acelera el Equipamiento de Nuevas Viviendas

La plataforma Sakani ha facilitado 4,5 millones de contratos de arrendamiento y ha asistido a más de 96.000 familias, elevando la propiedad nacional de vivienda por encima del 63% para 2025. La mayoría de los beneficiarios programan mejoras de revestimiento de suelos en los primeros doce meses de ocupación, creando una demanda de arrastre fiable para ofertas de polipropileno y poliéster tufting de gama media. Los promotores incluyen paquetes de revestimiento de suelos llave en mano en la financiación hipotecaria, reduciendo los desembolsos iniciales en efectivo y promoviendo selecciones de alfombras estandarizadas por marca. Los concentrados grupos suburbanos en torno a Riad y Jeddah permiten a los instaladores locales aprovechar la densidad de rutas, reduciendo los costos de servicio y mejorando la propuesta de valor total para el Mercado de Alfombras y Tapetes de Arabia Saudita.

Análisis del Impacto de las Restricciones*

| Restricción | (~) (%) Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tendencia del consumidor hacia revestimientos de superficie dura | -1.4% | Distritos urbanos | Mediano plazo (2-4 años) |

| Volatilidad del precio de las materias primas (polipropileno, lana) | -0.8% | A nivel nacional | Corto plazo (≤ 2 años) |

| La certificación de construcción ecológica eleva los costos de cumplimiento | -0.3% | Principales metrópolis | Largo plazo (≥ 4 años) |

| La avalancha de importaciones de Turquía y China comprime los márgenes locales | -0.6% | Mercado medio nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Tendencia del Consumidor Hacia Revestimientos de Superficie Dura

Las preferencias arquitectónicas modernas destacan los azulejos de porcelana de gran formato, los tablones de vinilo de lujo y el hormigón pulido que complementan los interiores minimalistas y simplifican los protocolos de limpieza. Estas superficies demuestran una superior comodidad térmica en climas cálidos y se alinean con los estándares de higiene de grado hospitalario adoptados durante la pandemia. Los salones de exposición minoristas exhiben cada vez más colecciones coordinadas de azulejos y tablones de vinilo de lujo junto a las alfombras, orientando visualmente a los compradores hacia opciones duras. Si bien las alfombras conservan ventajas en acústica y confort, la pérdida de cuota en condominios de nueva construcción y vestíbulos corporativos introduce vientos en contra del crecimiento para el Mercado de Alfombras y Tapetes de Arabia Saudita.

Volatilidad del Precio de las Materias Primas

Los costos del polipropileno fluctúan en línea con las variaciones del crudo Brent, mientras que los precios mundiales de la lana varían con los rendimientos de los pastos en Nueva Zelanda y Australia. Los productores locales que se cubren con contratos trimestrales aún enfrentan compresión de márgenes cuando las tasas al contado se disparan. La exposición cambiaria surge cuando las importaciones de polipropileno están denominadas en USD, pero las transacciones minoristas se realizan en riales sauditas. Los fabricantes que no pueden trasladar los recargos de materias primas corren el riesgo de ceder espacio en los estantes a proveedores globales verticalmente integrados dentro del Mercado de Alfombras y Tapetes de Arabia Saudita. La volatilidad impacta particularmente en los segmentos de mercado medio, donde la sensibilidad al precio limita la capacidad de los fabricantes para trasladar los aumentos de costos, forzando la compresión de márgenes o la pérdida de cuota de mercado frente a competidores con estructuras de costos más flexibles y cadenas de suministro diversificadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Tufting Enfrenta la Innovación del Agujeteado

En 2024, debido a la producción en masa rentable y la versatilidad del diseño. Los promotores de viviendas especifican rollos de tufting en toda la habitación en paletas neutras estándar que complementan los esquemas de interiores inclusivos, mientras que los proyectos de acondicionamiento comercial eligen losetas de tufting teñidas en solución por su facilidad de reemplazo y atenuación del sonido. El tamaño del Mercado de Alfombras y Tapetes de Arabia Saudita para productos de tufting alcanzó 262,6 millones de USD en 2025 y continúa expandiéndose en paralelo con la absorción de hipotecas residenciales.

Los formatos agujeteados, aunque con una base más pequeña, están previstos a una CAGR del 8,07% hasta 2031, respaldados por la expansión de aeropuertos, salas de exposición y recintos de eventos temporales que valoran la instalación rápida y la excepcional resistencia al desgaste. Los fabricantes introducen agujeteo multicapa y mejoras de fibra fusionada, mejorando la estabilidad dimensional y extendiendo la vida útil, lo que resuena con los gestores de instalaciones que apuntan a menores costos totales de propiedad. A medida que los proyectos de turismo premium avanzan hacia fases de apertura a gran escala, la demanda de losetas agujeteadas de alta densidad capaces de soportar el tráfico de cargas rodantes se acelerará, reduciendo la brecha de percepción de rendimiento entre las soluciones de tufting y agujeteadas dentro del Mercado de Alfombras y Tapetes de Arabia Saudita.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: El Liderazgo del Nylon Desafiado por la Innovación del Poliéster

El nylon mantuvo una cuota de ingresos del 33,05% en 2025 debido a su resistencia al aplastamiento y superior retención del color, atributos clave para los pasillos de hoteles y espacios de oficinas bajo ciclos de climatización de 24 horas. Muchas marcas globales especifican nylon Tipo 6,6 teñido en solución para lograr limpiabilidad con lejía y resistencia permanente a las manchas en sus carteras sauditas. El tamaño del Mercado de Alfombras y Tapetes de Arabia Saudita para las categorías de nylon está proyectado para superar los 238,2 millones de USD para 2031, beneficiándose de las entregas de hoteles de mayor categoría.

El poliéster está ganando terreno a una CAGR del 6,88% debido a los avances en fibras de tereftalato de polietileno teñidas en solución obtenidas de botellas recicladas. La mejora del volumen, la suavidad y la variación de color, combinada con precios más bajos, hace que los productos de poliéster sean atractivos para los propietarios de primera vivienda y los operadores de hostelería de escala media. Las fábricas instalan hileras trifocales que permiten una penetración más profunda del tinte, satisfaciendo a los diseñadores que buscan tonos vibrantes sin sacrificar la solidez del color. A medida que los proyectos con certificación LEED prefieren las credenciales de reciclabilidad, el potencial de circuito cerrado del poliéster eleva aún más su relevancia en el Mercado de Alfombras y Tapetes de Arabia Saudita.

Por Usuario Final: El Dominio Residencial Enfrenta la Aceleración Comercial

Los proyectos residenciales representaron el 66,10% de los ingresos totales en 2025 debido al volumen de nuevas construcciones de viviendas y las renovaciones en curso de villas de principios de la década de 2000. Las percepciones de los consumidores favorecen las texturas de pelo cortado mullido para dormitorios y salas de estar donde el confort térmico y la seguridad infantil siguen siendo primordiales. Los planes de financiación promocional y crédito en tienda hacen que las mejoras plurianuales sean asequibles para los hogares de ingresos medios, manteniendo los ciclos de reemplazo residencial cerca de los siete años.

Las aplicaciones comerciales, lideradas por la hostelería y los desarrollos de uso mixto, avanzan más rápido a una CAGR del 7,78% a medida que 362.000 habitaciones de hotel avanzan por diversas fases de construcción. Los vestíbulos de alto tráfico, los salones de baile y las salas de oración requieren alfombras de tufting o tejidas Axminster de 40 onzas con motivos personalizados que reflejen el patrimonio regional, elevando los precios de venta promedio por encima de los equivalentes residenciales. Las consolidaciones de oficinas gubernamentales en nuevos distritos administrativos aumentan aún más las oportunidades de especificación, impulsando el Mercado de Alfombras y Tapetes de Arabia Saudita hacia una mezcla residencial-comercial más equilibrada para 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Dominio del Comercio Minorista B2C Desafiado por las Ventas Directas B2B

Los puntos de venta B2C físicos representaron el 73,60% de las ventas en 2025, impulsados por la dependencia del consumidor en la evaluación táctil y las referencias de instaladores para grandes superficies de suelo. Las galerías de marca, los hipermercados y las cadenas de bricolaje organizan viñetas en tienda que simplifican la combinación de patrones y la selección de accesorios, fortaleciendo las tasas de conversión de visitas. La llegada de aplicaciones móviles de realidad aumentada enriquece las experiencias en el punto de venta, combinando la visualización digital con el manejo inmediato del producto.

Las ventas directas B2B a promotores y empresas de gestión de instalaciones crecen a una CAGR del 7,05% a medida que los propietarios de proyectos negocian precios por lotes grandes, dimensiones a medida y calendarios de entrega sincronizados sin márgenes intermediarios. Los fabricantes están integrando configuradores de proyectos en extranets, lo que permite a los arquitectos cargar archivos CAD y recibir diseños optimizados por número de puntadas en cuestión de horas. Esta capacidad de respuesta reduce los residuos, acorta el tiempo de inactividad de la instalación y aumenta los costos de cambio, consolidando las relaciones con los proveedores en todo el Mercado de Alfombras y Tapetes de Arabia Saudita.

Análisis Geográfico

La región Central ostenta una cuota de mercado del 36,35% en 2025, anclada por el papel de Riad como epicentro administrativo y empresarial, donde las instalaciones gubernamentales, las sedes corporativas y los desarrollos residenciales generan una demanda sostenida de alfombras en múltiples segmentos. El dominio de la región refleja su concentración de actividad económica, incluido el Distrito Financiero Rey Abdullah y numerosos complejos gubernamentales que requieren alfombras comerciales premium que cumplan con los estándares internacionales. La posición de Riad como destino principal para la migración interna y los profesionales expatriados crea una demanda residencial continua, mientras que el papel central de la ciudad en la implementación de la Visión 2030 garantiza una inversión sostenida en infraestructura que impulsa la adquisición de alfombras comerciales. La región se beneficia de redes de distribución establecidas y proximidad a los principales fabricantes, creando ventajas de costo que refuerzan su posición de liderazgo en el mercado.

Se proyecta que la región Occidental, que abarca Jeddah, La Meca y Medina, crezca a una CAGR del 7,22% hasta 2031, beneficiándose de los flujos de turismo religioso que superan los 25 millones de peregrinos anuales y el desarrollo costero del Mar Rojo que integra complejos turísticos de lujo, residencias de marca y recintos de entretenimiento. Las grandes huellas de hostelería requieren especificaciones de alfombras en capas, desde corredores de pasillo duraderos hasta piezas de salón de baile de mezcla de lana opulentas, diversificando la combinación de productos en el Mercado de Alfombras y Tapetes de Arabia Saudita. El enfoque en turismo de lujo del Proyecto del Mar Rojo crea oportunidades para especificaciones de alfombras premium que se alinean con los estándares internacionales de hostelería, mientras que el papel de Jeddah como capital comercial impulsa la demanda de alfombras para oficinas y comercios. Los proyectos de preservación del patrimonio cultural en AlUla y las preferencias de diseño tradicional en los recintos de turismo religioso favorecen las alfombras que incorporan elementos estéticos regionales mientras cumplen con los estándares modernos de rendimiento.

Las regiones Oriental, Norte y Sur representan colectivamente oportunidades de crecimiento emergentes a medida que las iniciativas de desarrollo regional de la Visión 2030 extienden la inversión en infraestructura más allá de los centros económicos tradicionales. La región Oriental, anclada por Dammam y el complejo industrial petroquímico, demuestra un crecimiento constante impulsado por la expansión industrial y la demanda residencial de expatriados que favorece las preferencias de diseño internacional y las especificaciones premium. Las regiones Norte y Sur se benefician de las iniciativas gubernamentales para diversificar la actividad económica alejándola de los centros dependientes del petróleo, creando nueva demanda institucional y comercial de alfombras a medida que las universidades regionales, las instalaciones sanitarias y los complejos gubernamentales amplían sus operaciones. Estas regiones emergentes presentan oportunidades para que los fabricantes establezcan una presencia temprana en el mercado antes de que la competencia se intensifique, particularmente en segmentos que requieren productos especializados para condiciones climáticas extremas.

Panorama Competitivo

El Mercado de Alfombras y Tapetes de Arabia Saudita exhibe una concentración moderada con cinco actores clave que ostentan una cuota de mercado significativa: Al Sorayai Group, Al Abdullatif Industrial Investment Co., Oriental Weavers, Shaw Industries Group y Mohawk Industries, creando una estructura competitiva que equilibra el conocimiento del mercado local con las capacidades de fabricación global. Esta configuración refleja la naturaleza dual del mercado, donde los fabricantes locales establecidos aprovechan la comprensión cultural y las relaciones gubernamentales frente a los actores internacionales que compiten a través de tecnologías de fabricación avanzadas, carteras de productos más amplias y eficiencias en la cadena de suministro.

La diferenciación estratégica se centra cada vez más en las credenciales de sostenibilidad y la innovación tecnológica, a medida que los fabricantes responden a los requisitos de certificación de edificios ecológicos y a la evolución de las preferencias de los consumidores por productos ambientalmente responsables que cumplan con los estándares LEED y otros estándares internacionales. Oriental Weavers ejemplifica este enfoque a través de su inversión de 1,5 millones de USD en generación de energía solar, con el objetivo de reducir 4.000 toneladas de emisiones de carbono anuales mientras mantiene la eficiencia de producción, demostrando cómo las iniciativas medioambientales pueden crear ventajas competitivas. Las iniciativas de economía circular de Mohawk Industries, que logran una reducción del 36% en la intensidad de emisiones de gases de efecto invernadero desde 2010 mientras desarrollan productos que incorporan materiales reciclados, ilustran cómo las inversiones en sostenibilidad se traducen en ventajas de posicionamiento en el mercado.

Las asociaciones estratégicas con gigantes de la hostelería multiplican el alcance: el proceso de 77 propiedades futuras de Hilton y el objetivo de Radisson de 150 hoteles para 2030 se traducen en contratos de suministro de alfombras plurianuales que cubren habitaciones de huéspedes, centros de conferencias y residencias de marca [4]Fuente: Hilton Worldwide, "Hilton Amplía su Presencia en Arabia Saudita," hilton.com. Surgen oportunidades en espacios no explotados en aplicaciones especializadas, incluidas alfombras antimicrobianas para instalaciones sanitarias que se expanden bajo la Visión 2030, tapetes artesanales de lujo tejidos a mano para recintos de turismo cultural que celebran el patrimonio saudita, y alfombras inteligentes que incorporan sensores IoT para sistemas de gestión de edificios comerciales que optimizan los calendarios de mantenimiento y las condiciones ambientales interiores. La trayectoria de crecimiento del mercado crea espacio para actores emergentes, particularmente aquellos que se centran en segmentos de nicho como alfombras de exterior para condiciones climáticas extremas, sistemas modulares para instalaciones temporales y diseños personalizados para instalaciones religiosas y culturales.

Líderes de la Industria de Alfombras y Tapetes de Arabia Saudita

-

Al Sorayai Group

-

Al Abdullatif Industrial Investment Co

-

Oriental Weavers

-

Shaw Industries Group

-

Mohawk Industries

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Hilton firmó Diyar Ajwa, Tapestry Collection by Hilton, una propiedad inaugural de 221 habitaciones con elementos decorativos de inspiración local.

- Mayo de 2025: Hilton firmó Diyar Ajwa, Tapestry Collection by Hilton, una propiedad inaugural de 221 habitaciones con elementos decorativos de inspiración local.

- Marzo de 2025: El gobierno confirmó la entrega de 362.000 nuevas habitaciones de hotel para 2030 en el marco de un plan de expansión turística de USD 110 mil millones.

- Agosto de 2024: AVANA Companies invirtió 22 millones de SAR en la empresa emergente de tecnología financiera Ezdaher.sa para desbloquear la financiación de proyectos hoteleros compatible con la normativa islámica.

Alcance del Informe del Mercado de Alfombras y Tapetes de Arabia Saudita

Una alfombra es un revestimiento textil de suelo que consiste típicamente en una capa superior de pelo unida a un respaldo. El informe cubre un análisis de antecedentes completo del mercado de alfombras y tapetes de Arabia Saudita, que incluye una evaluación del mercado principal, las tendencias emergentes en los segmentos y el mercado regional, y los cambios significativos en la dinámica del mercado y la visión general del mercado. El informe también ofrece evaluaciones cualitativas y cuantitativas, mediante el análisis de los datos recopilados de analistas del sector y participantes del mercado en varios puntos clave de la cadena de valor. El Mercado de Alfombras y Tapetes de Arabia Saudita está segmentado por Tipo (Alfombra de Tufting de Pared a Pared, Alfombra Tejida de Pared a Pared y Tapetes), Canal de Distribución (Contratistas, Minorista y Otros Canales de Distribución) y Aplicación (Residencial y Comercial). El informe ofrece el tamaño del mercado y las previsiones para el mercado en valor (millones de USD) para todos los segmentos anteriores.

| Tufting |

| Tejido |

| Agujeteado |

| Anudado / Anudado a Mano |

| Otros (Tejido Plano, Enganchado, Trenzado) |

| Nylon |

| Poliéster (PET y PTT) |

| Polipropileno |

| Lana |

| Otras Fibras Naturales (Yute, Sisal, Algodón, Seda) |

| Fibras Recicladas y de Base Biológica |

| Residencial | |

| Comercial | Hostelería y Ocio |

| Oficinas Corporativas | |

| Comercio Minorista | |

| Instituciones Sanitarias y Educativas | |

| Otras Instalaciones Comerciales |

| B2B/Directo del Fabricante | |

| B2C/Comercio Minorista | Tiendas de Mejora del Hogar y Bricolaje |

| Tiendas Especializadas en Revestimientos de Suelo (incluye puntos de venta exclusivos de marca) | |

| Tiendas de Mobiliario y Decoración del Hogar | |

| En Línea | |

| Otros Canales de Distribución |

| Occidental |

| Central |

| Norte |

| Oriental |

| Sur |

| Por Tipo de Producto | Tufting | |

| Tejido | ||

| Agujeteado | ||

| Anudado / Anudado a Mano | ||

| Otros (Tejido Plano, Enganchado, Trenzado) | ||

| Por Material | Nylon | |

| Poliéster (PET y PTT) | ||

| Polipropileno | ||

| Lana | ||

| Otras Fibras Naturales (Yute, Sisal, Algodón, Seda) | ||

| Fibras Recicladas y de Base Biológica | ||

| Por Usuario Final | Residencial | |

| Comercial | Hostelería y Ocio | |

| Oficinas Corporativas | ||

| Comercio Minorista | ||

| Instituciones Sanitarias y Educativas | ||

| Otras Instalaciones Comerciales | ||

| Por Canal de Distribución | B2B/Directo del Fabricante | |

| B2C/Comercio Minorista | Tiendas de Mejora del Hogar y Bricolaje | |

| Tiendas Especializadas en Revestimientos de Suelo (incluye puntos de venta exclusivos de marca) | ||

| Tiendas de Mobiliario y Decoración del Hogar | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | Occidental | |

| Central | ||

| Norte | ||

| Oriental | ||

| Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del Mercado de Alfombras y Tapetes de Arabia Saudita?

El mercado se sitúa en USD 495,82 millones en 2026 y se proyecta que alcance USD 693,7 millones para 2031.

¿A qué velocidad crece el segmento comercial?

Se prevé que las instalaciones comerciales crezcan a una CAGR del 7,78% hasta 2031, superando al mercado en su conjunto.

¿Qué tipo de producto lidera las ventas en Arabia Saudita?

Las alfombras tufting concentraron el 56,65% de la participación en ingresos en 2025, dominando tanto las aplicaciones residenciales como las comerciales.

¿Por qué están ganando popularidad las alfombras de poliéster?

Los avances en la tecnología de PET teñido en solución, la mayor resistencia a las manchas y las sólidas credenciales de sostenibilidad impulsan una CAGR del 6,88% para los productos de poliéster.

¿Qué región registrará el mayor crecimiento en la demanda de alfombras?

Se espera que la región Occidental, liderada por Yeda, La Meca y Medina, registre una CAGR del 7,22% entre 2026 y 2031 debido a la actividad turística y de megaproyectos.

Última actualización de la página el: