Tamaño y Participación del Mercado de Petróleo y Gas de la Federación Rusa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

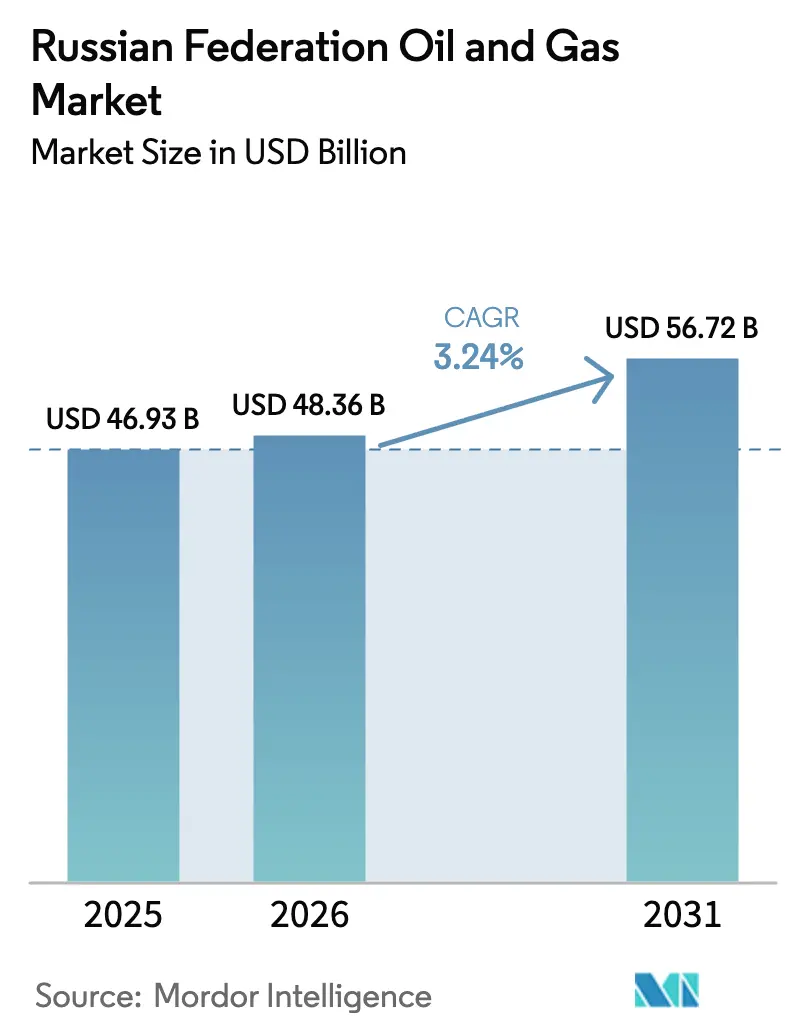

| Tamaño del mercado en el año base (2025) | 46.93 Mil millones de dólares |

| Tamaño del Mercado (2026) | 48.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 56.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.24% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Petróleo y Gas de la Federación Rusa por Mordor Intelligence

Se espera que el tamaño del Mercado de Petróleo y Gas de la Federación Rusa crezca de USD 46,93 mil millones en 2025 a USD 48,36 mil millones en 2026 y se prevé que alcance USD 56,72 mil millones en 2031 a una CAGR del 3,24% durante 2026-2031.

La reorientación estructural hacia los corredores energéticos asiáticos, las inversiones aceleradas en megaproyectos árticos y la rápida sustitución tecnológica doméstica sustentan esta expansión sostenida a pesar de la presión de las sanciones. Las operaciones upstream son dominantes; sin embargo, el desarrollo del midstream, principalmente las rutas ESPO y Power of Siberia, aportará un valor incremental desproporcionado durante el horizonte de pronóstico. Se espera que los campos árticos y de Sajalín en alta mar superen el crecimiento de la producción terrestre debido a las conexiones de GNL y los desarrollos submarinos que generan márgenes más elevados una vez operativos. Los refinadores downstream continúan pivotando hacia polímeros y productos especializados, amortiguando los márgenes domésticos a medida que la demanda europea de productos refinados se erosiona.

Conclusiones Clave del Informe

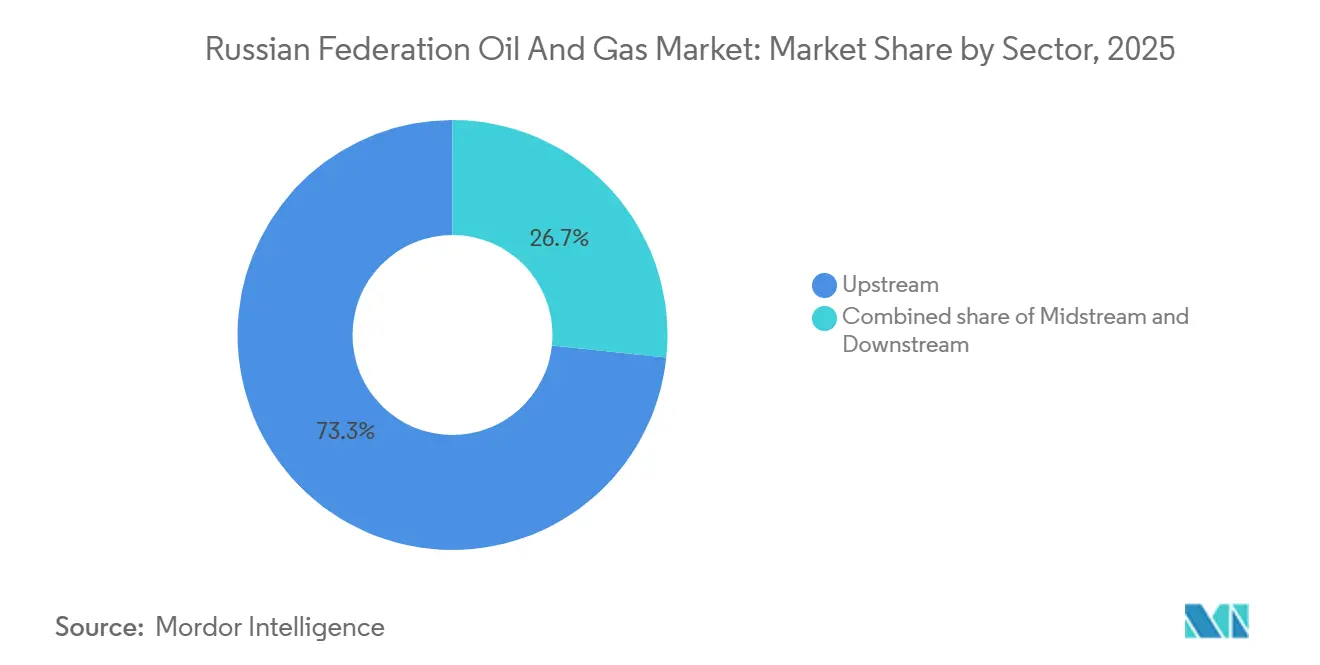

- Por sector, el upstream lideró con el 73,34% de la participación del mercado de petróleo y gas de la Federación Rusa en 2025, mientras que se prevé que el midstream se expanda a una CAGR del 4,56% hasta 2031.

- Por ubicación, los activos terrestres representaron el 70,6% del tamaño del mercado de petróleo y gas de la Federación Rusa en 2025, y el segmento marino avanza a una CAGR del 6,7% hasta 2031.

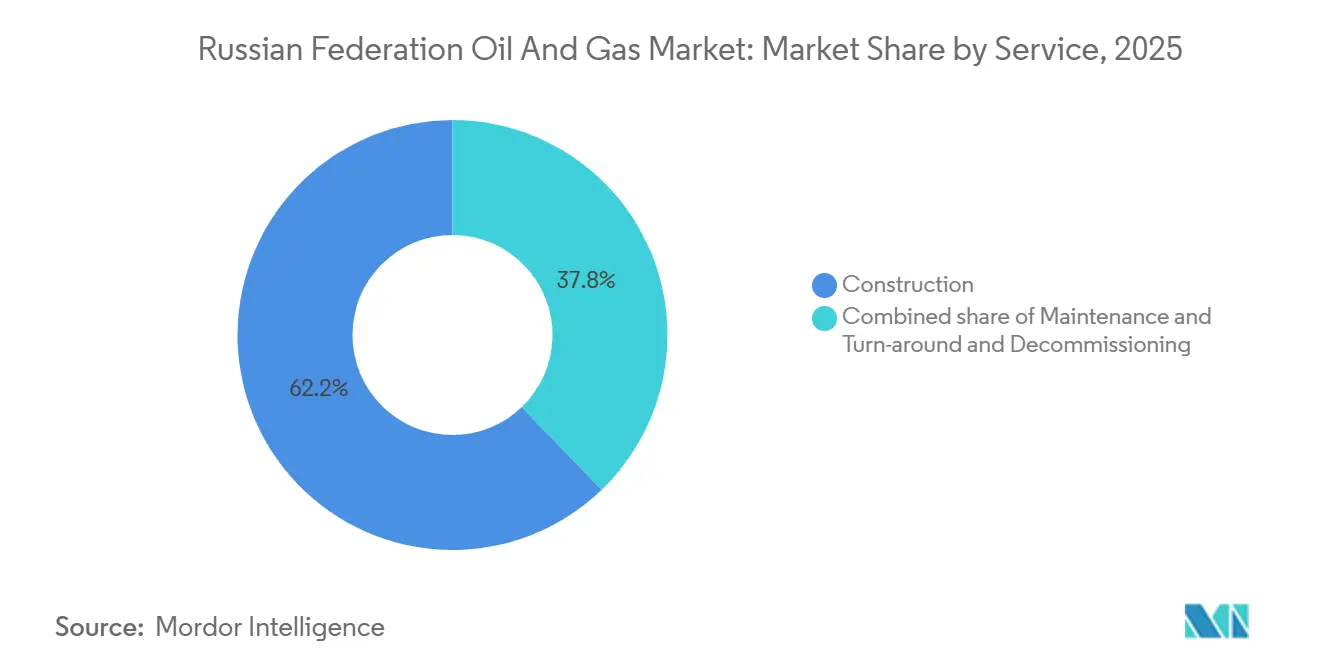

- Por servicio, la construcción capturó el 62,2% del tamaño del mercado de petróleo y gas de la Federación Rusa en 2025; se proyecta que el desmantelamiento crezca a una CAGR del 8,2% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Petróleo y Gas de la Federación Rusa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Pivote hacia oleoductos de exportación asiáticos | +1.0% | Rusia Oriental y Lejano Oriente, compras de China | Mediano plazo (2-4 años) |

| Megaproyectos de GNL Ártico y Vostok Oil | +0.7% | Yamal-Nenets, Taymyr; Ruta del Mar del Norte | Largo plazo (≥ 4 años) |

| Incentivos fiscales gubernamentales para la Recuperación Mejorada de Petróleo y GNL | +0.5% | Siberia Occidental, Yamal, Sajalín | Corto plazo (≤ 2 años) |

| Demanda petroquímica por sustitución de importaciones | +0.4% | A nivel nacional; Amur, Tartaristán, Tobolsk | Mediano plazo (2-4 años) |

| Tecnologías digitales upstream autóctonas | +0.2% | Siberia Occidental, Sajalín | Mediano plazo (2-4 años) |

| Desarrollo del corredor energético del Lejano Oriente | +0.3% | Khabarovsk, Krai de Primorie | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Pivote hacia Oleoductos de Exportación Asiáticos (Power of Siberia 2, Expansión de ESPO)

Gazprom y China National Petroleum Corporation consolidaron el acuerdo Power of Siberia 2 de 50 mil millones de metros cúbicos por año en 2025, impulsando el pivote gasístico multilineal de Rusia hacia el este. Los plazos de construcción de aproximadamente cinco años más la puesta en marcha gradual se complementarán con el oleoducto de petróleo ESPO, que ya transportó alrededor de 1 millón de barriles por día hacia Asia en enero de 2026. Transneft redirigió cerca de 56 millones de toneladas desde Europa hacia rutas orientales y meridionales durante 2024-25, señalando una reorientación permanente de la logística de crudo. Aunque los descuentos de precio de hasta el 38% respecto al Brent erosionaron los márgenes, el suministro garantizado a compradores chinos e indios estabilizó los calendarios de producción.

Inversiones en Megaproyectos de GNL Ártico y Vostok Oil

El Arctic LNG 2 de Novatek despachó 1,2 millones de toneladas en 17 cargamentos en 2025 con descuentos del 30-40% para asegurar compradores asiáticos, mientras que las interrupciones del Tren 2 y la paralización del Tren 3 expusieron brechas de equipamiento relacionadas con las sanciones. El Vostok Oil de Rosneft, con capacidad de 100 millones de toneladas por año, se mantuvo en curso para el primer petróleo en 2026, apoyándose en la logística de la Ruta del Mar del Norte y el apoyo doméstico de rompehielos. En conjunto, anclan el potencial alcista a largo plazo del mercado de petróleo y gas de la Federación Rusa, aunque con contingencias de financiamiento y tecnología.

Incentivos Fiscales Gubernamentales para la Recuperación Mejorada de Petróleo y GNL

El alivio fiscal por valor de 64 mil millones de rublos (USD 710 millones) otorgado a Gazprom entre 2026-28, junto con una inminente maniobra fiscal upstream, reduce los puntos de equilibrio en la Recuperación Mejorada de Petróleo en campos maduros y en los nuevos módulos de GNL. Los calendarios de depreciación acelerada ayudan a los activos maduros de Siberia Occidental, como Vatyeganskoye, a implementar la inundación con polímeros con una economía competitiva.[1]Lukoil, "Informe Anual 2024," lukoil.com

Demanda Petroquímica por Sustitución de Importaciones

El Complejo Químico de Gas de Amur de SIBUR, con un 88% de avance a finales de 2024, añadirá 2,7 millones de toneladas por año de polímeros, absorbiendo el excedente de gas y reemplazando las importaciones europeas prohibidas. El Viceprimer Ministro Novak prevé entre USD 39,4 y 52,6 mil millones en inversión de capital petroquímica para 2030, sustentando una demanda estable de materias primas para el mercado de petróleo y gas de la Federación Rusa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sanciones occidentales sobre tecnología y finanzas | −1.2% | A nivel nacional; agudo en GNL Ártico y proyectos en aguas profundas | Corto plazo (≤ 2 años) |

| Volatilidad del precio del petróleo | −0.6% | Ingresos nacionales e inversión upstream | Corto plazo (≤ 2 años) |

| Riesgo de daño a oleoductos por deshielo del permafrost | −0.2% | Zonas árticas y subárticas | Mediano plazo (2-4 años) |

| Declive demográfico en cuencas remotas | −0.1% | Siberia Occidental, Yamal-Nenets, Sajalín | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sanciones Occidentales sobre Tecnología y Finanzas

Las sucesivas medidas de EE. UU. y la UE han cortado a Rusia el acceso a módulos de GNL, equipos submarinos, financiamiento de proyectos y seguros clave para buques cisterna, ampliando los descuentos del Urals respecto al Brent al 37% en noviembre de 2025. Los operadores reemplazaron a las principales empresas de servicios con equipos domésticos o chinos; sin embargo, los problemas de fiabilidad, desde los fallos eléctricos del Arctic LNG 2 hasta los retrasos en Sajalín-3, subrayan el riesgo de ejecución persistente.

Volatilidad del Precio del Petróleo

Los presupuestos federales basados en supuestos del Urals de USD 69,7 registraron realizaciones reales que cayeron a los bajos sesenta en 2025, reduciendo el margen fiscal para subsidios y retrasando la inversión de capital discrecional. Las fluctuaciones del rublo nublan aún más la visibilidad de los beneficios, obligando a los operadores a priorizar los campos maduros de rápido retorno sobre las áreas de exploración fronteriza.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector: Dominio del Upstream, Impulso del Midstream

El upstream generó el 73,34% del valor de 2025, manteniendo el mercado de petróleo y gas de la Federación Rusa anclado a volúmenes de producción que superaron los 10 millones de barriles por día de crudo y 672 mil millones de m³ de gas.[2]Analistas de BP, "Revisión Estadística de Energía Mundial 2025," bp.com Sin embargo, se prevé que el midstream registre una CAGR del 4,56% hasta 2031, a medida que las líneas ESPO, el Consorcio del Oleoducto del Caspio, la eliminación de cuellos de botella y Power of Siberia absorban los volúmenes redirigidos. Solo Transneft destinó 1,5 billones de rublos (USD 16,6 mil millones) para 2024-28, el 97% de los cuales proviene de equipos domésticos, un testimonio de cómo la sustitución de importaciones moldea la dinámica del mercado de petróleo y gas de la Federación Rusa.[3]Oficina de Prensa de Transneft, "Modernización de la Estación de Bombeo de Achinsk," transneft.ru

Los refinadores downstream enfrentan márgenes reducidos a medida que Europa bloquea los productos rusos, lo que impulsa un pivote hacia la petroquímica. El Complejo Químico de Gas de Amur y la unidad de etileno EP-600 de Nizhnekamskneftekhim ejemplifican este cambio, convirtiendo materias primas en polímeros de mayor valor que amortiguan los beneficios y refuerzan el impulso integrador de la industria de petróleo y gas de la Federación Rusa.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Por Ubicación: Madurez Terrestre frente a Potencial Marino

Los activos terrestres retuvieron el 70,6% de los ingresos de 2025, pero la disminución de la presión de los yacimientos en Siberia Occidental obliga a un mayor gasto en Recuperación Mejorada de Petróleo, empujando a los operadores hacia proyectos marinos de mayor margen. Los proyectos marinos, aunque representan menos de un tercio de la producción actual, crecerán a una CAGR del 6,7% hasta 2031, liderados por las extensiones de licencia de Sajalín-2 y los nuevos campos de gas de alimentación para GNL Ártico. El tamaño del mercado de petróleo y gas de la Federación Rusa para los segmentos marinos crecerá, por tanto, más rápido que el terrestre, a pesar de la mayor intensidad de capital y los retrasos en la adquisición vinculados a las sanciones.

Por Servicio: Predominio de la Construcción, Emergencia del Desmantelamiento

La construcción representó el 62,2% del gasto de 2025, a medida que los oleoductos, las instalaciones portuarias árticas y las plantas de gas a polímeros avanzaban hacia su finalización. Los presupuestos de mantenimiento y parada técnica siguen siendo significativos ante la envejecida infraestructura siberiana de los años 70, aunque el desmantelamiento, con una CAGR prevista del 8,2%, ofrece un nicho emergente de alto crecimiento dentro del mercado de petróleo y gas de la Federación Rusa. La claridad regulatoria sobre las provisiones financieras determinará la rapidez con que este segmento escale.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Análisis Geográfico

Siberia Occidental continúa suministrando la mayor parte del crudo nacional, aunque el crecimiento de la producción es plano a medida que los operadores implementan la inundación con polímeros y la alternancia agua-gas para sostener los pozos heredados. Sajalín, la joya del GNL ruso, disfruta de navegación marítima sin hielo durante todo el año y un aumento de capacidad planificado mediante un tercer tren de 4,8 millones de toneladas por año una vez que mejore la certeza de las materias primas. Yamal y el Ártico en general prometen volúmenes transformadores, más de 130 millones de toneladas por año de futuros cargamentos de petróleo y GNL, pero están expuestos al estrés de los oleoductos relacionado con el permafrost y a la escasez de flota de clase ártica. Finalmente, el corredor energético del Lejano Oriente, anclado por ESPO y Kozmino, se ha convertido en la principal salida de Rusia hacia los compradores asiáticos, transportando 1 millón de barriles por día en enero de 2026 y demostrando resiliencia incluso cuando las sanciones occidentales se endurecieron. En conjunto, estos pivotes geográficos aíslan el mercado de petróleo y gas de la Federación Rusa de los choques de demanda europeos y respaldan la trayectoria de crecimiento prevista.

Panorama Competitivo

Los gigantes controlados por el Estado, Rosneft, Gazprom, Lukoil y Novatek, dominan la producción, los oleoductos y el GNL, representando conjuntamente bien más del 70% de la producción nacional. La alianza estratégica 2025-30 entre Gazprom y Lukoil reduce el gasto duplicado y acelera el despliegue de tecnología compartida. La caída del 60% en los beneficios de Novatek hasta USD 2,37 mil millones en 2025, vinculada a los problemas del Arctic LNG 2, ilustra la vulnerabilidad inducida por las sanciones para los especialistas en GNL no estatales. Las posibles megafusiones, como la exploración por parte de Moscú de la combinación de Rosneft con unidades seleccionadas de Gazprom y Lukoil, señalan un impulso hacia una integración vertical más profunda para resistir el aislamiento de los mercados de capital.[4]Periodistas del Wall Street Journal, "Rusia Explora la Fusión de Activos de Rosneft, Gazprom y Lukoil," wsj.com Los cuellos de botella en el midstream y las brechas en el desmantelamiento crean un espacio limitado para los actores domésticos más pequeños, pero los acuerdos de sustitución tecnológica con proveedores chinos ofrecen una vía de entrada para prestadores de servicios de nicho.

Líderes de la Industria de Petróleo y Gas de la Federación Rusa

Rosneft Oil Company PJSC

PJSC Gazprom

PJSC Lukoil Oil Company

Transneft Group

PJSC ANK Bashneft

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Los beneficios del ejercicio 2025 de Novatek cayeron un 60% hasta USD 2,37 mil millones debido a las interrupciones del Arctic LNG 2.

- Septiembre de 2025: El Tren 2 del Arctic LNG 2 sufrió fallos eléctricos mientras el Tren 3 fue paralizado durante dos años.

- Septiembre de 2025: Gazprom y CNPC firmaron el memorando vinculante de Power of Siberia 2 y elevaron la capacidad de Power of Siberia 1 a 44 mil millones de metros cúbicos por año.

- Agosto de 2025: Gazprom y CNPC finalizaron el precio del gas de Power of Siberia 2, despejando el camino para el inicio de la construcción a finales de 2026.

Alcance del Informe del Mercado de Petróleo y Gas de la Federación Rusa

El mercado de petróleo y gas natural es una industria importante dentro del mercado energético y desempeña un papel influyente en la economía global como la principal fuente de combustible del mundo. Los procesos y sistemas involucrados en la producción y distribución de petróleo y gas son altamente complejos, intensivos en capital y requieren tecnología de vanguardia. La cadena de valor del petróleo y gas incluye la extracción de petróleo, el refinado, el transporte y la comercialización. El alcance del mercado de petróleo y gas de la Federación Rusa incluye:

| Upstream |

| Midstream |

| Downstream |

| Terrestre |

| Marino |

| Construcción |

| Mantenimiento y Parada Técnica |

| Desmantelamiento |

| Por Sector | Upstream |

| Midstream | |

| Downstream | |

| Por Ubicación | Terrestre |

| Marino | |

| Por Servicio | Construcción |

| Mantenimiento y Parada Técnica | |

| Desmantelamiento |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de petróleo y gas de la Federación Rusa para 2031?

Se prevé que alcance USD 56,72 mil millones en 2031, frente a USD 48,36 mil millones en 2026.

¿Qué segmento se espera que registre el crecimiento más rápido hasta 2031?

Se proyecta que la infraestructura midstream se expanda a una CAGR del 4,56% a medida que las nuevas rutas de petróleo y gas hacia Asia entren en funcionamiento.

¿Cómo influirá Power of Siberia 2 en los flujos de gas ruso hacia Asia?

El oleoducto de 50 mil millones de metros cúbicos por año, previsto para iniciar su construcción a finales de 2026, anclará los compromisos de suministro a largo plazo con China y diversificará la dependencia de las exportaciones alejándola de Europa.

¿Cuáles son los principales obstáculos que enfrenta el Arctic LNG 2 bajo las sanciones?

Las restricciones sobre los módulos especializados de licuefacción y el financiamiento han reducido la utilización del Tren 1 a aproximadamente el 55% y retrasado los Trenes 2-3, obligando a Novatek a vender cargamentos con fuertes descuentos.

¿Por qué se están acelerando las inversiones petroquímicas en Rusia?

Los productores domésticos están construyendo grandes complejos de gas a polímeros, como la instalación de Amur, para reemplazar las importaciones europeas prohibidas y asegurar márgenes más elevados que los combustibles tradicionales.

¿Qué CAGR se espera para los servicios de desmantelamiento durante el período de pronóstico?

Se proyecta que las actividades de desmantelamiento vinculadas a los envejecidos campos de Siberia Occidental crezcan a una CAGR del 8,2% hasta 2031 a medida que se endurezcan las regulaciones sobre el abandono de pozos.

Última actualización de la página el: