Tamaño y Participación del Mercado de Operadores de Redes Móviles Virtuales (MVNO) de Austria

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

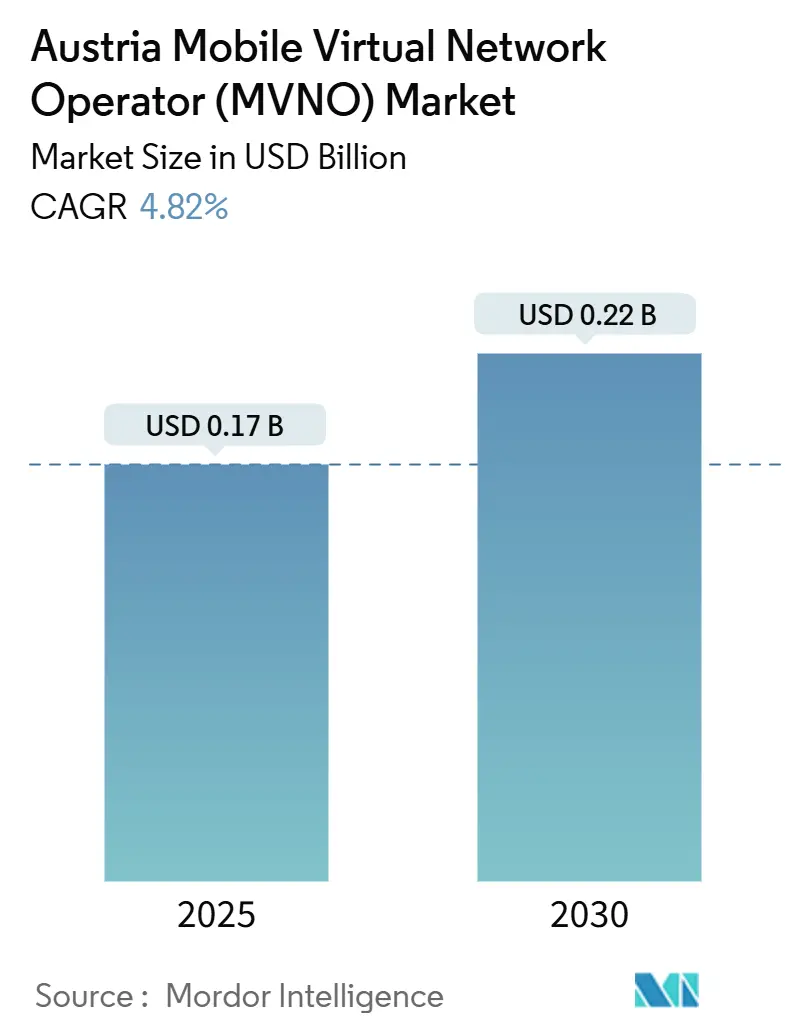

| Tamaño del Mercado (2025) | 0.17 Mil millones de dólares |

| Tamaño del Mercado (2030) | 0.22 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.82% CAGR |

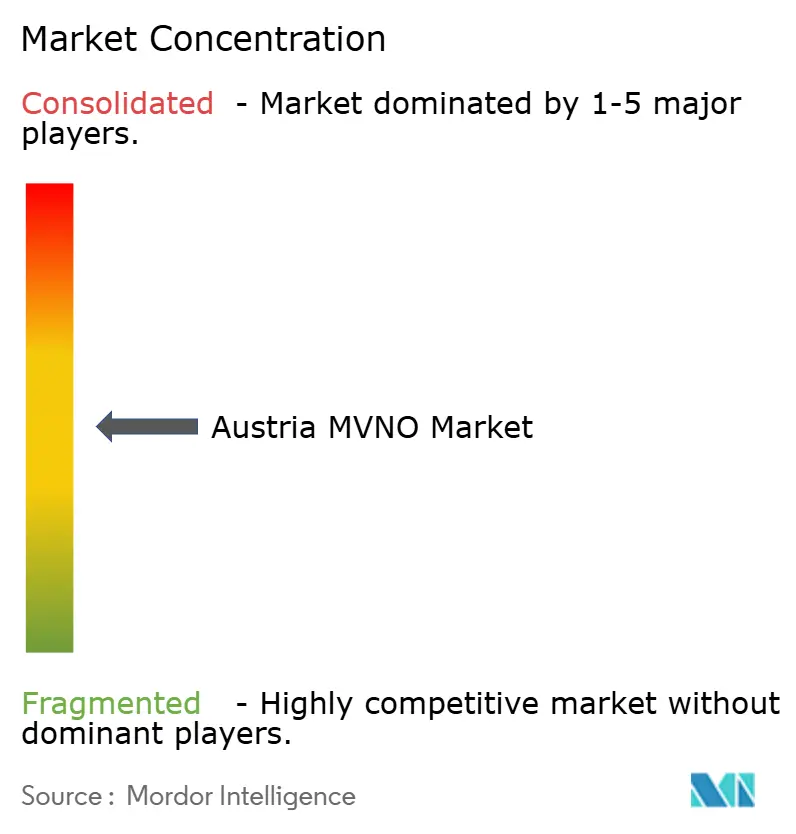

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Operadores de Redes Móviles Virtuales (MVNO) de Austria por Mordor Intelligence

El tamaño del Mercado de MVNO de Austria se estima en USD 0,17 mil millones en 2025, y se espera que alcance los USD 0,22 mil millones en 2030, a una CAGR del 4,82% durante el período de pronóstico (2025-2030). En términos de volumen de suscriptores, se espera que el mercado crezca de 1,17 millones de suscriptores en 2025 a 1,39 millones de suscriptores en 2030, a una CAGR del 3,54% durante el período de pronóstico (2025-2030). La expansión medida refleja un panorama celular maduro en el que una regulación favorable de acceso mayorista respalda la competencia, mientras que la saturación de suscriptores modera el crecimiento general. Las continuas mejoras de infraestructura por parte de los operadores anfitriones A1, Magenta y Drei mantienen la calidad de red entre las mejores de Europa, lo que permite a las marcas virtuales garantizar la paridad de servicio con los competidores con infraestructura propia. La habilitación nativa en la nube, la creciente adopción de eSIM y la demanda de redes privadas empresariales sustentan oportunidades de diversificación de ingresos, mientras que las estructuras de tarifas mayoristas, el control limitado del espectro directo y la penetración casi saturada restringen la expansión de márgenes. Las estrategias competitivas se orientan hacia la distribución exclusivamente digital, la transparencia de precios y las soluciones de IoT verticalizadas que elevan el ingreso promedio por usuario sin necesidad de poseer la red.

Conclusiones Clave del Informe

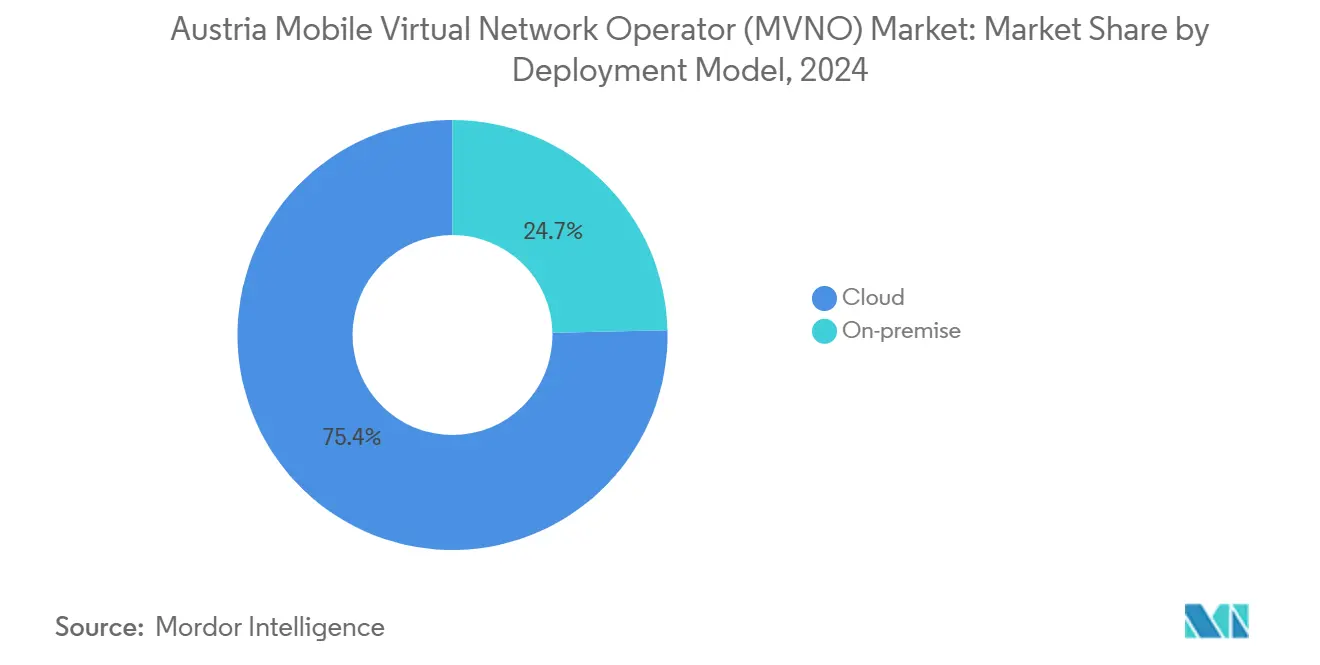

- Por modelo de implementación, la infraestructura en la nube lideró con una participación de ingresos del 75,35% en 2024, y se proyecta que se expanda a una CAGR del 7,97% hasta 2030.

- Por modo operativo, los MVNO revendedores/ligeros/de marca mantuvieron el 59,66% de la participación del mercado de MVNO de Austria en 2024, mientras que los MVNO completos registran la CAGR más rápida del 21,14% hasta 2030.

- Por tipo de suscriptor, los servicios al consumidor representaron una participación del 81,74% en 2024, mientras que las suscripciones específicas de IoT crecieron a una CAGR del 22,59% hasta 2030.

- Por aplicación, el segmento de otras aplicaciones capturó el 40,31% del tamaño del mercado de MVNO de Austria en 2024; las líneas M2M celulares avanzan a una CAGR del 18,49% entre 2025-2030.

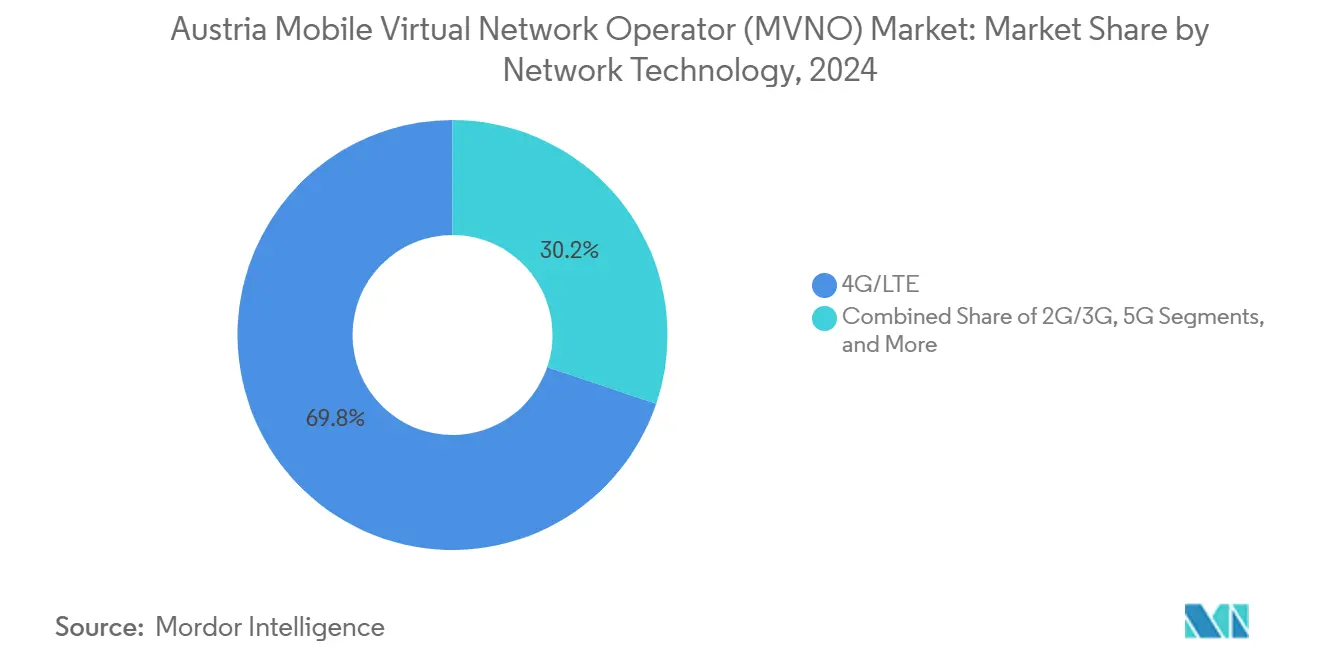

- Por tecnología de red, las conexiones 4G/LTE dominaron con una participación del 69,81% en 2024, aunque Satélite/NTN exhibe una CAGR de ruptura del 99,54% sobre una base incipiente.

- Por canal de distribución, las ventas en línea/solo digital representaron el 60,48% de los ingresos de 2024, y el mismo canal está proyectado para registrar una CAGR del 7,95% hasta 2030.

Tendencias e Información del Mercado de Operadores de Redes Móviles Virtuales (MVNO) de Austria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aceleración de la adopción de eSIM que permite una incorporación sin fricciones | +0.8% | Austria y la región DACH en general | Corto plazo (≤ 2 años) |

| Intensificación de la sensibilidad al precio ante la presión inflacionaria | +0.6% | Austria urbana | Mediano plazo (2-4 años) |

| Regulaciones de acceso mayorista impulsadas por la UE (EECC) | +0.5% | Austria bajo mandato de la UE | Largo plazo (≥ 4 años) |

| Acuerdos mayoristas de 5G SA que permiten servicios MVNO premium | +0.9% | Viena y Graz como áreas de primera ola | Mediano plazo (2-4 años) |

| Marcas minoristas con enfoque digital que buscan adyacencias de fidelización | +0.4% | Centros de comercio electrónico en toda Austria | Corto plazo (≤ 2 años) |

| Demanda de redes privadas y segmentos de IoT por parte de empresas | +1.2% | Regiones industriales y zonas de ciudades inteligentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Adopción de eSIM que Permite una Incorporación sin Fricciones

La eSIM elimina la logística de la SIM física, lo que permite a los MVNO austriacos activar el servicio en minutos a través de canales digitales [1]Rundfunk und Telekom Regulierungs-GmbH, "Onlinesicherheit – RTR," rtr.at. La activación rápida resuena entre los consumidores nativos digitales y los viajeros frecuentes que priorizan la conectividad instantánea. El menor costo de cumplimiento amplía el margen bruto incluso bajo tarifas mayoristas fijas. La tecnología también simplifica la expansión internacional porque la misma plataforma de aprovisionamiento remoto de SIM puede localizar planes en múltiples mercados. Los requisitos regulatorios de verificación de identidad permanecen sin cambios, garantizando la coherencia del cumplimiento normativo. Los primeros en moverse, Spusu y HoT, reportan mayores conversiones en canales digitales tras introducir las descargas de eSIM; se espera que esto acelere la penetración general del mercado de MVNO de Austria en el corto plazo.

Intensificación de la Sensibilidad al Precio ante la Presión Inflacionaria

La inflación ha impulsado a los hogares austriacos hacia un menor costo total de propiedad al seleccionar el servicio móvil [2]Die Presse Redaktion, "Weniger Wettbewerb bei Handy-Tarifen?" diepresse.com. Las estructuras tarifarias transparentes y las ofertas sin contrato, típicas de las marcas virtuales, se alinean bien con este sentimiento. La paridad de calidad de red con los operadores anfitriones significa que los consumidores sacrifican poco en rendimiento percibido al cambiar a MVNO de valor. Los operadores de redes móviles responden con promociones, aunque sus mayores bases de costos limitan su capacidad de igualar los niveles de descuento de forma sostenible. La mayor comparación de precios aumenta la rotación en las marcas premium, canalizando una participación incremental hacia el mercado de MVNO de Austria. Durante 2025-2027, la elasticidad de precios probablemente se mantendrá elevada, beneficiando a los operadores que optimizan los embudos de ventas digitales y las aplicaciones de autogestión.

Regulaciones de Acceso Mayorista Impulsadas por la UE (EECC)

El EECC obliga a los reguladores nacionales a garantizar un acceso mayorista justo, transparente y no discriminatorio, lo que fortalece el poder de negociación de los MVNO con las redes anfitrionas. La aplicación austriaca ahora se extiende a la calidad de servicio y las características autónomas del 5G, protegiendo la paridad de los MVNO a medida que evolucionan las redes. Una mayor certeza contractual atrae a marcas virtuales extranjeras que consideran entrar en Austria y respalda la escalabilidad de los MVNO locales. A largo plazo, mejores condiciones de acceso se traducen en una recuperación incremental de márgenes que puede reinvertirse en marketing e innovación de servicios. El marco también proporciona una plantilla para que los operadores austriacos se expandan a otros estados de la UE, reduciendo la fricción regulatoria.

Acuerdos Mayoristas de 5G Autónomo que Permiten Servicios MVNO Premium

El 5G autónomo permite la segmentación de red, el rendimiento de latencia ultrabaja y la conectividad masiva de IoT que anteriormente requería la propiedad de infraestructura. La asociación de LoRaWAN de Drei ilustra cómo los operadores de redes móviles abren productos mayoristas especializados dirigidos a necesidades industriales y municipales de IoT [3]Kurrant Media, "Drei and Actility Enhance Austria's IoT," kurrant.com . Los MVNO ahora pueden agrupar conectividad empresarial premium u ofertas de latencia de nivel de juego, elevando el ARPU más allá del posicionamiento de descuento tradicional. La disponibilidad temprana en Viena y Graz establece una prueba de concepto para despliegues a nivel nacional. Los operadores anfitriones se benefician de la monetización incremental del tráfico sin conflicto de canales, reforzando la dinámica colaborativa. A mediano plazo, este impulsor añade 0,9 puntos porcentuales a la CAGR del mercado de MVNO de Austria a medida que la diversidad de servicios amplía los ingresos direccionables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Estructuras de tarifas mayoristas de los operadores de redes móviles que comprimen los márgenes de los MVNO | -1.1% | A nivel nacional | Mediano plazo (2-4 años) |

| Control limitado del espectro directo que frena la innovación en servicios | -0.7% | Especialmente para servicios premium | Largo plazo (≥ 4 años) |

| Casi saturación de la base de suscriptores móviles de Austria | -0.9% | Mercados urbanos densos | Corto plazo (≤ 2 años) |

| Riesgo de consolidación de MVNO ante el aumento del costo de escala | -0.6% | Operadores austriacos más pequeños | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estructuras de Tarifas Mayoristas de los Operadores de Redes Móviles que Comprimen los Márgenes de los MVNO

Los operadores anfitriones deben recuperar las inversiones en 5G y backhaul de fibra, y las tarifas mayoristas siguen siendo su principal mecanismo de recuperación. Los calendarios de tarifas actuales comprimen los márgenes brutos en un estimado de 5-6 puntos porcentuales respecto a los niveles de 2022, lo que desafía la sostenibilidad de los MVNO pequeños. Por lo tanto, los operadores deben escalar las bases de suscriptores, optimizar los BSS/OSS en la nube y automatizar el soporte para evitar un apalancamiento operativo negativo. La rigidez de las tarifas también restringe la capacidad de lanzar tarifas de captación de clientes, lo que otorga a las submarcas de los operadores de redes móviles una ventaja relativa en precios. Sin una intervención regulatoria adicional o modelos innovadores de reparto de ingresos, esta restricción reducirá casi un punto porcentual del crecimiento del mercado de MVNO de Austria durante 2025-2028.

Control Limitado del Espectro Directo que Frena la Innovación en Servicios

Dado que los operadores virtuales no poseen espectro con licencia, dependen de los operadores de redes móviles para la priorización de las características de red. Esta dependencia limita la capacidad de garantizar un servicio de latencia ultrabaja y ultraconfiable o una calidad determinista para el IoT de misión crítica. Las licitaciones empresariales premium a menudo favorecen a los operadores con infraestructura propia o a los integradores de redes privadas capaces de comprometer acuerdos de nivel de servicio en la capa física. Aunque las normas de la UE exigen acceso a funciones avanzadas, la orquestación de recursos en tiempo real sigue siendo inherentemente limitada. En consecuencia, los MVNO se centran en la excelencia operativa, la experiencia de marca y el valor en la capa de aplicaciones en lugar de una diferenciación profunda de la red. El techo de innovación reduce las oportunidades de crecimiento en segmentos de alto margen, frenando la expansión a largo plazo del mercado de MVNO de Austria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: La Infraestructura en la Nube Impulsa la Escalabilidad

Las plataformas en la nube impulsaron el 75,35% de los ingresos de 2024, subrayando su papel como arquitectura de entrega principal para el tamaño del mercado de MVNO de Austria. La migración continuó a una CAGR del 7,97% hasta 2030 a medida que los operadores abandonan el hardware local en favor de modelos de pago por crecimiento. Las redes centrales virtualizadas permiten a los nuevos participantes lanzarse en semanas, utilizando orquestación compartida y OSS/BSS para minimizar la exposición de capital. El menor costo inicial también atrae a MVNO especialistas en B2B que apuntan a nichos de redes privadas o IoT. Además, el alojamiento en la nube permite una rápida expansión geográfica, evidenciada por el despliegue de spusu en Suiza e Italia utilizando la misma plataforma multitenant.

Las implementaciones locales persisten entre ciertos clientes de salud y gobierno que priorizan la soberanía de datos, aunque se proyecta que su participación caiga por debajo del 20% para 2030. Están surgiendo topologías híbridas, donde el control de políticas y los datos de suscriptores residen en nubes soberanas mientras que las cargas de trabajo no sensibles operan en hosts de IaaS públicos. Los puntos de referencia de rendimiento muestran diferencias de latencia insignificantes en las ubicaciones del área metropolitana de Viena, lo que respalda el continuo giro hacia la nube. Rondas de financiación como la Serie A de USD 12 millones (EUR 11 millones) de MAVOCO señalan la confianza del capital de riesgo en la habilitación centrada en la nube, acelerando la madurez de las herramientas y reduciendo el costo total de propiedad. La migración mantiene la agilidad operativa esencial para la competitividad del mercado de MVNO de Austria.

Por Modo Operativo: Los MVNO Completos Emergen a Pesar del Dominio de los Revendedores

Las configuraciones de revendedor/ligero/marca mantuvieron el 59,66% de la participación de los ingresos del mercado de MVNO de Austria en 2024 debido a su menor complejidad y rápido tiempo de comercialización. Sin embargo, se prevé que los MVNO completos crezcan un 21,14% anualmente hasta 2030, capitalizando el control ampliado sobre los elementos de la red central que desbloquean la innovación de servicios y la optimización de costos. Se predice que la participación del mercado de MVNO de Austria en manos de los operadores completos superará el 30% para 2028 a medida que los proveedores de plataformas llave en mano reduzcan las barreras técnicas.

Los híbridos de operador de servicios, que ocupan el terreno intermedio, atraen a marcas que necesitan un control limitado sobre las características de IMS o mensajería pero que no están dispuestas a gestionar núcleos completos. La adquisición de i-new unified mobile solutions por parte de CompaxDigital ejemplifica la consolidación que equipa a los MVNO emergentes con capacidades de pila completa de grado operador. El crecimiento de los verticales de IoT y los centros de itinerancia requiere salida local y arquitecturas multi-IMSI, factibles principalmente bajo licencias de MVNO completo. En consecuencia, la migración del modo operativo será un factor decisivo para capturar contratos empresariales de alto valor dentro del mercado de MVNO de Austria.

Por Tipo de Suscriptor: Los Servicios de IoT se Aceleran Más Allá de la Base de Consumidores

Las suscripciones de consumidores se mantuvieron dominantes con el 81,74% de las SIM de 2024, sostenidas por paquetes prepagos de voz más datos y paquetes familiares. Sin embargo, la categoría específica de IoT registra una sólida CAGR del 22,59%, reflejando la automatización de fábricas, la agricultura inteligente y los proyectos de sensores municipales financiados bajo la agenda de digitalización de Austria. Los macrocontratos empresariales, aunque menores en número de SIM, ofrecen un ARPU más alto que las líneas de consumidores debido a las capas de servicios gestionados.

Los especialistas en IoT aprovechan los marcos mayoristas de eUICC y LPWAN para proporcionar implementaciones de bajo consumo en varios miles de puntos finales. La atención médica ejemplifica el impulso: las redes privadas de campus 5G en los hospitales de Burgenland requieren perfiles de SIM segmentados para dispositivos médicos, impulsando la demanda incremental hacia el tamaño del mercado de MVNO de Austria. La diversificación de la mezcla de suscriptores amortigua a los MVNO contra la rotación en cohortes de consumidores saturados mientras eleva los márgenes brutos.

Por Aplicación: El Crecimiento del M2M Celular Supera a los Segmentos Tradicionales

El segmento de otras aplicaciones, que comprende SIM solo de datos, paquetes familiares multiservicio y pases turísticos, comandó el 40,31% de los ingresos en 2024. Mientras tanto, las soluciones M2M celulares crecen un 18,49% anualmente a medida que las empresas de manufactura y logística digitalizan el seguimiento de activos [4]LORIOT AG, "LORIOT and Microtronics Partner," loriot.io . Los planes de voz con descuento continúan atrayendo a usuarios sensibles al precio, pero la dilución de márgenes limita su atractivo estratégico. Las aplicaciones empresariales enfrentan una expansión estable, aunque más lenta, anclada por contratos empresariales predecibles.

El análisis de borde agrupado con conectividad diferencia las propuestas M2M, lo que permite a los MVNO monetizar las tarifas de plataforma en lugar del tráfico únicamente. Las asociaciones entre LORIOT y Microtronics muestran el monitoreo industrial de extremo a extremo que combina capas de LoRaWAN, LTE-M y visualización de datos. Dicha acumulación de valor eleva el ingreso promedio por dispositivo y posiciona al M2M celular como el grupo de beneficios de más rápido crecimiento en el mercado de MVNO de Austria.

Por Tecnología de Red: Emergencia de Satélite/NTN en Medio de la Maduración del 5G

El 4G/LTE terrestre representó el 69,81% de las líneas activas en 2024, sustentando el uso convencional de teléfonos inteligentes. La cobertura nacional de 5G ya supera el 90% de la población, aunque los dispositivos permanecen en el ciclo de reemplazo temprano. Las conexiones de Satélite/NTN, aunque representan menos del 1% de las SIM, se expanden a una extraordinaria CAGR del 99,54% a medida que las constelaciones de órbita baja terrestre aseguran el acceso al mercado europeo.

Los paquetes híbridos terrestres-satelitales atraen a los sectores de logística, marítimo y turismo alpino donde una huella continua es obligatoria. Los MVNO pueden intermediar capacidad no terrestre a través de agregadores mayoristas sin invertir en infraestructura de pasarela, reduciendo los umbrales de entrada. La eliminación gradual de la reasignación de 2G/3G comprime el tráfico heredado, liberando espectro para la expansión de 5G NR. La integración de capacidades de agregación de portadoras y segmentación será fundamental para mantener la competitividad del mercado de MVNO de Austria a medida que escalan las expectativas de servicio.

Por Canal de Distribución: Los Canales Solo Digitales Lideran la Evolución del Mercado

Los canales solo digitales entregaron el 60,48% de las suscripciones de 2024 y crecerán un 7,95% por año, catalizados por la adopción de eSIM y la gestión de cuentas centrada en aplicaciones. Los costos de incorporación en la aplicación promedian un 70% menos que la distribución de SIM física, mejorando directamente el EBITDA. Las tiendas minoristas siguen siendo relevantes para la agrupación de dispositivos y el soporte a usuarios mayores, pero el impulso de la macrotendencia favorece la adquisición en línea.

Las tiendas de submarcas de operadores funcionan como salas de exposición experienciales, conectando la accesibilidad de la marca con la autogestión digital. Los minoristas de electrónica de terceros atienden las compras impulsivas de SIM y los paquetes turísticos, aunque enfrentan compresión de comisiones. A largo plazo, se espera que los chatbots y la personalización impulsada por IA impulsen las tasas de conversión por encima del 30%, reforzando el dominio digital. La distribución eficiente será, por lo tanto, central para mantener la rentabilidad en el mercado de MVNO de Austria, donde el costo mayorista es en gran medida fijo.

Análisis Geográfico

La geografía compacta de Austria y la alta calidad de la red minimizan las disparidades de servicio regionales, aunque los corredores urbanos como Viena-Graz-Linz albergan la adopción de MVNO más densa debido a la demografía más joven y una mayor competencia de precios. Las regiones alpinas rurales muestran una penetración moderada de MVNO, limitada por la confiabilidad percibida y una menor alfabetización en canales digitales. La cobertura integral de 5G sustenta una experiencia uniforme a nivel nacional, lo que permite a las marcas comercializar tarifas nacionales únicas sin advertencias de cobertura.

Los clústeres económicos regionales influyen en la demanda empresarial de IoT: las cadenas de suministro automotriz en torno a Estiria priorizan los segmentos de 5G de baja latencia, mientras que los destinos turísticos en el Tirol valoran los paquetes de itinerancia integrados con satélite. Estos casos de uso localizados permiten a los MVNO fijar precios de soluciones diferenciadas a pesar de los acuerdos mayoristas nacionales. Los participantes del mercado de MVNO de Austria se benefician del reglamento de itinerancia de la Unión Europea que elimina los recargos intracomunitarios, lo que les permite ensamblar propuestas multinacionales atractivas para los viajeros transfronterizos.

Finalmente, la escala geográfica facilita las operaciones centralizadas de atención al cliente en Viena, manteniendo los gastos generales bajos en comparación con los mercados multinacionales más grandes. La saturación doméstica impulsa a las marcas líderes a aprovechar los centros operativos austriacos para la expansión hacia la región DACH, exportando eficiencias de proceso mientras se repatrian las economías de escala. La agilidad geográfica se convierte así en un impulsor indirecto de la trayectoria de crecimiento del mercado de MVNO de Austria.

Panorama Competitivo

El mercado de MVNO de Austria presenta una concentración moderada: las cinco principales marcas virtuales controlan una participación significativa de las SIM activas, con Spusu, HoT, Bob, yesss! y T-Mobile liderando los segmentos de volumen. Spusu enfatiza la diversificación internacional y el marketing de calidad de red, mientras que HoT aprovecha la distribución en supermercados y la integración de fidelización con el gigante minorista de alimentos Hofer. Bob sigue siendo el flanco económico de A1, preservando la participación a través de agresivos paquetes prepagos y soporte centrado en la aplicación.

La diferenciación estratégica se orienta hacia recorridos digitales sin fricciones, tarifas flexibles sin compromiso y complementos personalizados como la itinerancia por día. Los habilitadores de pila completa (CompaxDigital, MAVOCO) proporcionan núcleos llave en mano y orquestación, reduciendo las barreras para los nuevos participantes de nicho y fomentando la competencia. Los operadores anfitriones equilibran los ingresos mayoristas defensivos con el posicionamiento interno de submarcas, asegurando que los socios virtuales no erosionen las bases de pospago principales.

La paridad de calidad de red disminuye las brechas técnicas; por lo tanto, los KPI de experiencia del cliente, el NPS, el tiempo de incorporación y la resolución de atención electrónica se vuelven decisivos. Las acciones regulatorias como las medidas anti-suplantación estandarizan las expectativas de seguridad, impulsando inversiones competitivas en análisis de fraude. En general, la intensidad de la rivalidad se mantiene alta, favoreciendo a los actores con escala, mezclas de suscriptores diversificadas y ambiciones en múltiples mercados.

Líderes de la Industria de Operadores de Redes Móviles Virtuales (MVNO) de Austria

Spusu Ltd.

HoT Telekom and Service GmbH (Hofer Telekom)

Yesss! (A1 Telekom Austria AG)

bob (A1 Telekom Austria AG)

eety Telekom (Hutchison Drei Austria GmbH)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Gesundheit Burgenland completó las primeras redes hospitalarias privadas de 5G de Austria en múltiples sitios, implementadas por Magenta Telekom y CANCOM Austria.

- Febrero de 2025: MAVOCO aseguró EUR 11 millones (USD 12 millones) en financiación de Serie A liderada por 3TS Capital Partners y red-stars.com.

- Septiembre de 2024: RTR aplicó regulaciones anti-suplantación que obligan a los operadores móviles a bloquear el uso fraudulento de identificadores de llamadas austriacos.

- Enero de 2024: CompaxDigital completó su adquisición de i-new Unified Mobile Solutions, ampliando las capacidades de habilitación de MVNO de pila completa.

Alcance del Informe del Mercado de Operadores de Redes Móviles Virtuales (MVNO) de Austria

| Nube |

| Local |

| MVNO Revendedor / Ligero / Marca |

| Operador de Servicios |

| MVNO Completo |

| Consumidor |

| Empresarial |

| Específico de IoT |

| Descuento |

| Empresarial |

| M2M Celular |

| Otros |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satélite/NTN |

| En Línea / Solo Digital |

| Tiendas Minoristas Tradicionales |

| Tiendas de Submarcas de Operadores |

| Terceros / Mayorista |

| Por Modelo de Implementación | Nube |

| Local | |

| Por Modo Operativo | MVNO Revendedor / Ligero / Marca |

| Operador de Servicios | |

| MVNO Completo | |

| Por Tipo de Suscriptor | Consumidor |

| Empresarial | |

| Específico de IoT | |

| Por Aplicación | Descuento |

| Empresarial | |

| M2M Celular | |

| Otros | |

| Por Tecnología de Red | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satélite/NTN | |

| Por Canal de Distribución | En Línea / Solo Digital |

| Tiendas Minoristas Tradicionales | |

| Tiendas de Submarcas de Operadores | |

| Terceros / Mayorista |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de MVNO de Austria?

Está valorado en USD 0,17 mil millones en 2025 y se proyecta que alcance los USD 0,22 mil millones en 2030.

¿Qué modelo de implementación controla la mayor parte de los ingresos de MVNO en Austria?

La implementación basada en la nube representa el 75,35% de los ingresos de 2024, lo que refleja una fuerte preferencia por los núcleos virtuales escalables.

¿Qué grupo de suscriptores crece más rápido?

Las SIM específicas de IoT se están expandiendo a una CAGR del 22,59% debido a la digitalización empresarial y los proyectos de ciudades inteligentes.

¿Qué tan rápido se está expandiendo la conectividad de Satélite/NTN?

Las líneas de Satélite/NTN muestran una CAGR del 99,54%, la más alta entre las tecnologías de red, aunque parten de una base pequeña.

¿Qué restricción limita más la rentabilidad de los MVNO?

Las altas tarifas mayoristas cobradas por los operadores de redes móviles anfitriones reducen los márgenes brutos en más de 5 puntos porcentuales respecto a los niveles de 2022.

¿Cómo influirán las regulaciones del EECC en los MVNO austriacos?

La aplicación del EECC garantiza un acceso mayorista justo, mejorando los márgenes a largo plazo y respaldando la innovación de servicios para las marcas virtuales.

Última actualización de la página el: