Tamaño y Participación del Mercado de Catalizadores de Refinería

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.79% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

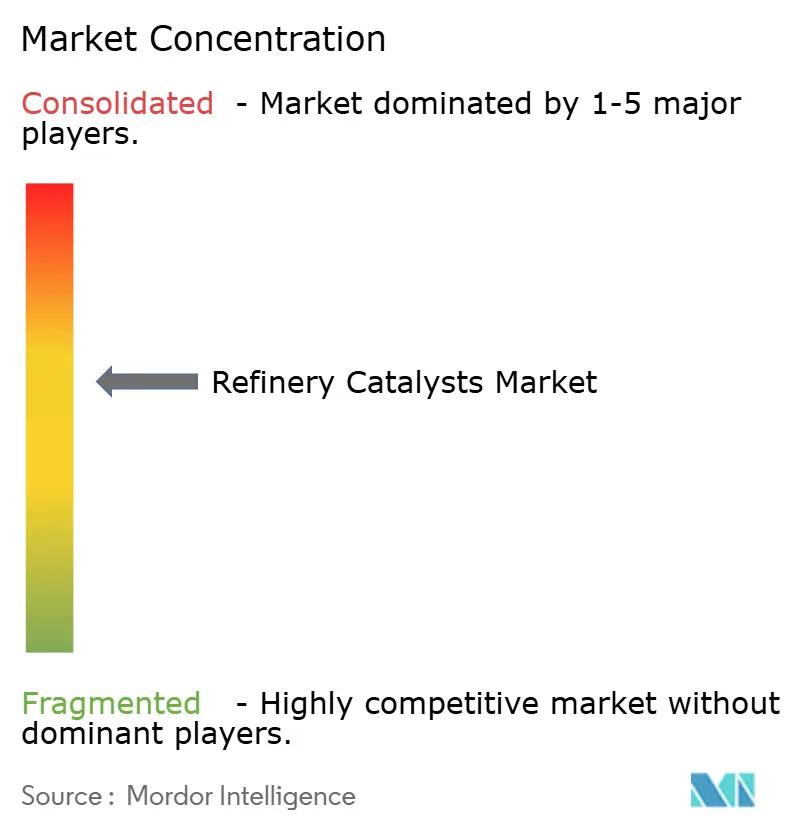

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Catalizadores de Refinería por Mordor Intelligence

Se espera que el tamaño del Mercado de Catalizadores de Refinería aumente de 5,73 mil millones de USD en 2025 a 6,19 mil millones de USD en 2026 y alcance los 7,82 mil millones de USD en 2031, con una CAGR esperada del 4,79% durante 2026-2031. Los programas de cumplimiento de azufre vinculan la sustitución de catalizadores de hidrotratamiento e hidrocraqueo a la regulación en lugar de a las fluctuaciones a corto plazo del precio del crudo, lo que sustenta una demanda estable. Las adiciones de capacidad en Asia-Pacífico y Oriente Medio están ampliando el consumo de catalizadores en unidades de refinería nuevas y modernizadas. El mercado de catalizadores de refinería está evolucionando hacia formulaciones más complejas a medida que las refinerías integran la producción de combustibles con la producción petroquímica y buscan mayores rendimientos por unidad. Esto está generando una división entre los catalizadores de sustitución de gran volumen, donde la escala de fabricación y la fiabilidad del suministro son determinantes, y los catalizadores de alto rendimiento agrupados con herramientas de monitoreo digital y modelos de servicio basados en resultados. El mercado está respaldado tanto por la demanda regulatoria como por ofertas de mayor valor orientadas al servicio, incluso cuando los patrones de compra de los clientes se vuelven más selectivos.

Conclusiones Clave del Informe

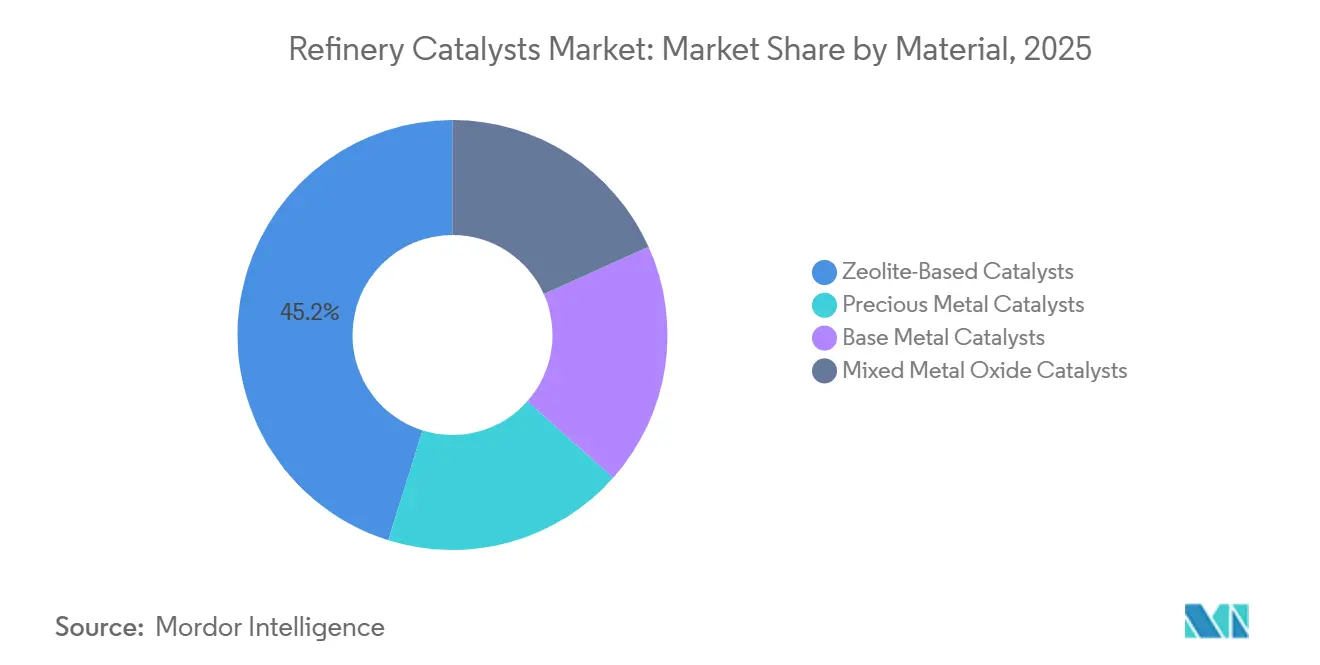

- Por material, los catalizadores a base de zeolita lideraron con una participación del 45,17% en 2025, mientras que se proyecta que los catalizadores de óxido metálico mixto crezcan a una CAGR del 5,52% hasta 2031.

- Por proceso, el craqueo catalítico fluido representó el 36,22% de la demanda en 2025, mientras que se prevé que el hidrocraqueo se expanda a una CAGR del 5,84% hasta 2031.

- Por aplicación, la producción de gasolina representó el 38,81% de la demanda en 2025, mientras que se proyecta que la producción de combustible para aviación crezca a una CAGR del 5,66% hasta 2031.

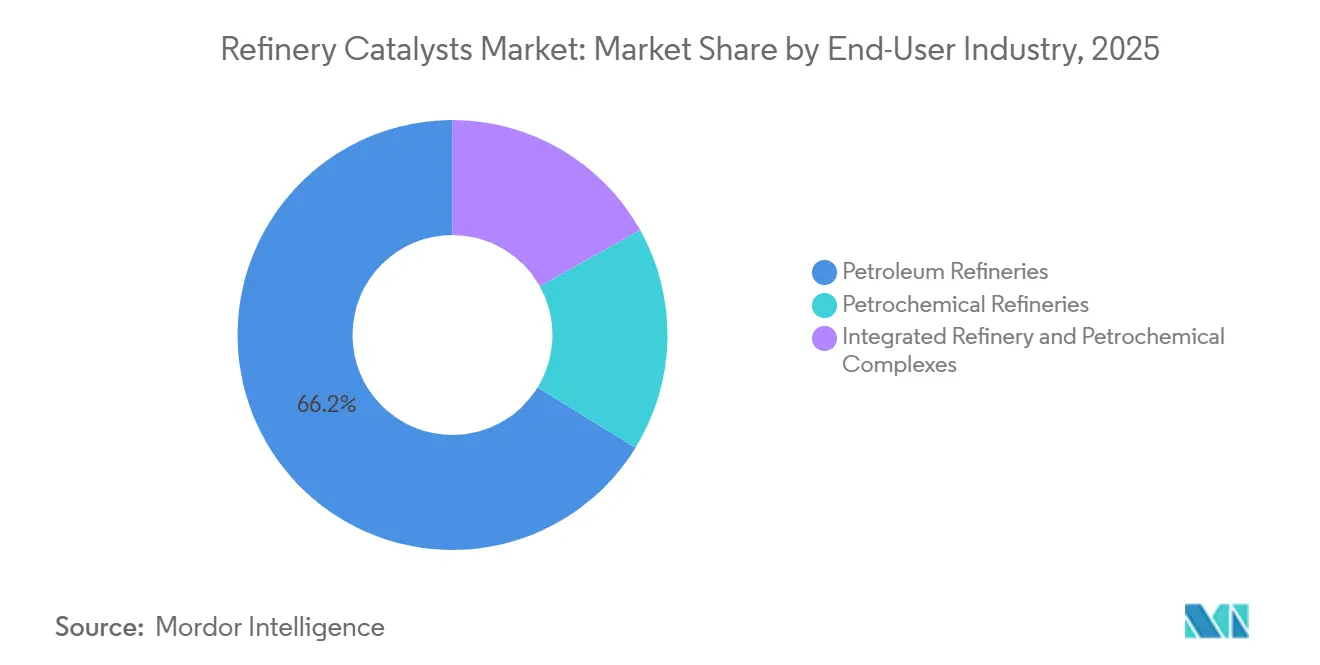

- Por industria de usuario final, las refinerías de petróleo representaron el 66,21% de la demanda en 2025, mientras que se espera que los complejos integrados de refinería y petroquímica crezcan a una CAGR del 5,72% hasta 2031.

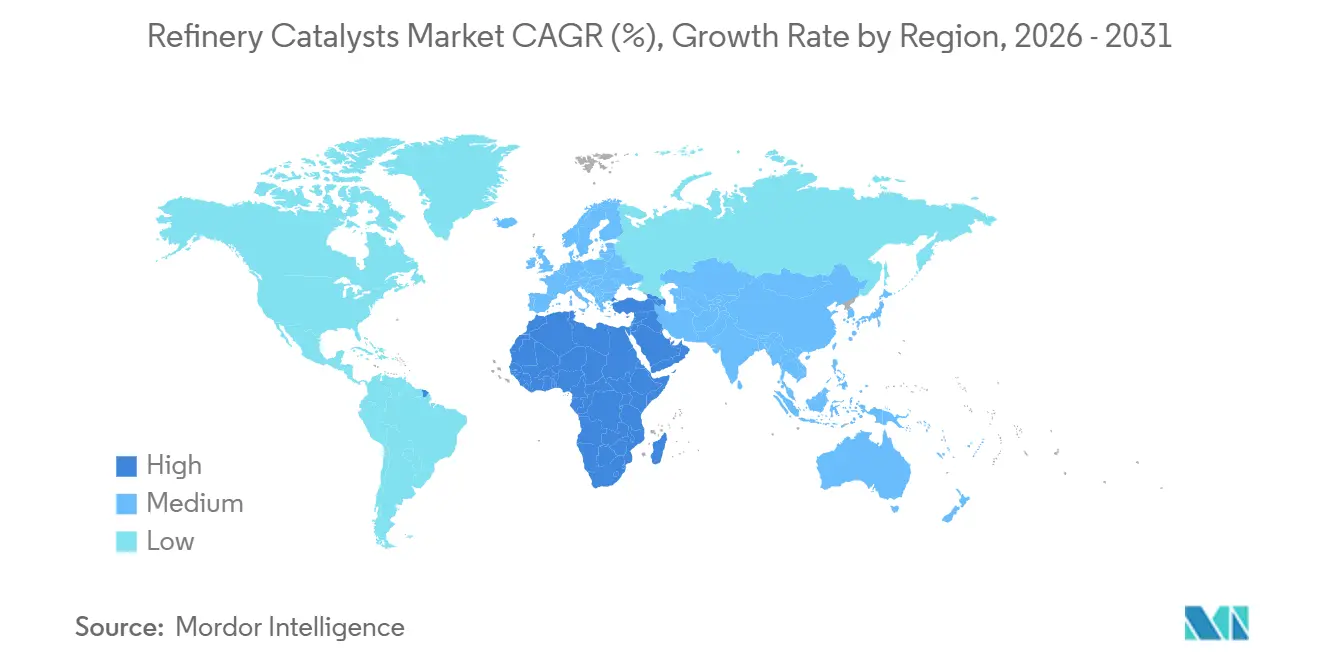

- Por geografía, Asia-Pacífico representó el 39,11% de la demanda en 2025, mientras que se proyecta que Oriente Medio y África crezcan a una CAGR del 5,84% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Catalizadores de Refinería

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las Regulaciones Globales de Azufre | +1.5% | Global, concentrado en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Tecnologías de Conversión en Refinerías | +0.9% | Global, con ganancias tempranas en Oriente Medio y Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda Creciente de Productos de Alto Valor | +0.8% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Optimización de la Duración del Ciclo | +0.5% | Global | Largo plazo (≥ 4 años) |

| Monitoreo Digital de Catalizadores | +0.4% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Coprocesamiento de Materias Primas de Base Biológica | +0.4% | Europa y América del Norte, con adopción emergente en el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Regulaciones Globales de Azufre

Las regulaciones de azufre están creando un piso de demanda duradero para el mercado de catalizadores de refinería al mantener las actividades de hidrotratamiento, hidrodesulfuración e hidrocraqueo estrechamente vinculadas a los requisitos de cumplimiento. El límite de azufre de la Organización Marítima Internacional continúa respaldando la demanda de catalizadores de hidrodesulfuración de alta actividad utilizados en la producción de combustible marino. En los Estados Unidos, los estándares de combustible Nivel 3 mantienen el contenido de azufre de la gasolina por debajo de 10 ppm, lo que respalda la sustitución continua de catalizadores de hidrotratamiento de nafta en los activos de América del Norte[1]Agencia de Protección Ambiental de los Estados Unidos, "Estándares de Emisiones y Combustibles para Vehículos de Motor Nivel 3," Agencia de Protección Ambiental de los Estados Unidos, epa.gov. El mismo patrón es evidente en China e India, donde las normas más estrictas de calidad de combustible y los grandes sistemas de refinería continúan favoreciendo las formulaciones de NiMo y CoMo de mayor actividad. Estas unidades no pueden retrasar el uso de catalizadores conformes una vez que se aplican las especificaciones de combustible. Podría surgir una nueva ola de sustitución si los límites de azufre se endurecen en las zonas de control de emisiones, extendiendo el impulso regulatorio sobre los catalizadores avanzados de hidroprocesamiento.

Demanda Creciente de Productos de Alto Valor

Un cambio en el gasto de las refinerías hacia una mejor calidad de productos y una integración petroquímica más amplia también está respaldando el mercado de catalizadores de refinería. Se espera que Asia represente el 40% de las adiciones de capacidad de unidades de destilación de crudo a nivel mundial entre 2026 y 2030, y se espera que India por sí sola agregue casi 2,3 millones de barriles por día de capacidad de refinación para 2030. Esta escala de inversión aumenta la demanda de catalizadores en unidades de craqueo, tratamiento y conversión en lugar de solo en un área de proceso. El combustible para aviación es la aplicación de más rápido crecimiento en el informe, lo que refleja tanto la recuperación de la aviación como el impulso para apoyar la mezcla de combustible de aviación sostenible a través de los sistemas de refinería existentes. Los complejos integrados de refinería y petroquímica también están creciendo más rápido que los usuarios finales convencionales, lo que requiere que los proveedores mejoren simultáneamente los rendimientos de propileno, etileno y combustible. El mercado de catalizadores de refinería está, por tanto, evolucionando hacia clientes que valoran la profundidad de formulación y la optimización específica para cada refinería por encima del suministro de reemplazo estándar.

Monitoreo Digital de Catalizadores

El monitoreo digital de catalizadores se está volviendo más comercial, desplazando al mercado de catalizadores de refinería hacia una competencia orientada al servicio. En mayo de 2026, Ketjen se asoció con Imubit para lanzar inteligencia de catalizadores en tiempo real a través del portal iKet Connect, vinculando los datos operativos de la refinería con los modelos de formulación de Ketjen y los datos de laboratorio. Esto ofrece a los refinadores una visión más clara del estado del catalizador, el momento de sustitución y el rendimiento a nivel de unidad en comparación con la revisión manual periódica. Un estudio de 2025 en el International Journal of Applied Mathematics demostró que la programación de catalizadores basada en aprendizaje automático puede combinar detección suave, pronóstico de vida útil y optimización prescriptiva para mantener la estabilidad del proceso en ejecuciones simuladas. Como resultado, el mercado de catalizadores de refinería está viendo cómo los proveedores generan ingresos recurrentes a partir del soporte de rendimiento además de los volúmenes de sustitución física. Esta dinámica también eleva los costos de cambio, ya que el historial de datos asociado con la plataforma de un proveedor se convierte en parte de la propuesta de valor operativo.

Coprocesamiento de Materias Primas de Base Biológica

El coprocesamiento de materias primas de base biológica en unidades de hidrotratamiento e hidrocraqueo existentes está añadiendo una nueva capa de demanda al mercado de catalizadores de refinería. La Organización de Aviación Civil Internacional (OACI) identifica el coprocesamiento como una ruta de menor capital para la producción de combustible de aviación sostenible, lo que respalda el interés en sistemas de catalizadores capaces de procesar aceites de cocina usados, grasas animales y otras materias primas renovables. Ketjen ha desarrollado su cartera de catalizadores ReNewFine para adaptarse a los hidrotratadores existentes manteniendo la duración del ciclo y el rendimiento. Un estudio de 2025 en Environmental Science & Technology encontró que el coprocesamiento de intermedios de base biológica en refinerías de petróleo puede ser una ruta rentable para la producción de combustible de aviación sostenible certificado. Un estudio de 2026 en Fuel señaló que los derivados de fenol en el bio-aceite de pirólisis siguen siendo difíciles de manejar en el coprocesamiento convencional sin un pretratamiento más profundo, lo que pone de relieve un desafío de formulación por delante. El mercado de catalizadores de refinería está, por tanto, viendo surgir tanto una oportunidad de crecimiento como una barrera técnica de la misma tendencia hacia las materias primas renovables.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Precios de Metales Preciosos y Metales Base | -0.8% | Global, concentrado en regiones dependientes de metales del grupo del platino importados | Corto plazo (≤ 2 años) |

| Largos Ciclos de Calificación | -0.5% | Global | Largo plazo (≥ 4 años) |

| Menor Inversión de Capital en Mercados Maduros | -0.4% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Requisitos de Rendimiento Específicos por Unidad | -0.3% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios de Metales Preciosos y Metales Base

El mercado de catalizadores de refinería enfrenta una presión financiera inmediata derivada de las fluctuaciones de precios en los metales del grupo del platino y otros metales catalizadores. Los catalizadores de reformado e hidroisomerización están particularmente expuestos debido a su dependencia de sistemas de metales de alto valor, lo que puede alterar la economía de adquisición. Cuando los precios de los metales suben, los refinadores tienden a aumentar la regeneración, recuperar el metal y reutilizar el catalizador existente antes de comprometerse con nuevas compras. Este enfoque protege los presupuestos de los clientes, pero limita la demanda de nuevos volúmenes de catalizadores en las líneas de productos afectadas. Como resultado, el mercado enfrenta simultáneamente una compresión de márgenes en el lado del proveedor y un riesgo de sincronización de compras en el lado de la refinería. Esta presión es más pronunciada en aplicaciones donde los clientes tienen flexibilidad para extender la vida útil del ciclo o recuperar valor de los inventarios de catalizadores agotados.

Largos Ciclos de Calificación

Las nuevas formulaciones de catalizadores enfrentan una barrera en el mercado de catalizadores de refinería, ya que la aprobación comercial a nivel de unidad puede tardar entre 12 y 36 meses. Cada unidad de refinería tiene su propia materia prima, perfil de presión, rango de temperatura, metalurgia e historial operativo, lo que significa que una formulación exitosa en un sitio no se transfiere automáticamente a otro. Esto ralentiza la conversión de ingresos para los nuevos participantes y otorga a los proveedores establecidos una ventaja a través de bibliotecas de productos precalificados. En consecuencia, la proporción de la base instalada que está abierta a sustitución cada año es menor de lo que sugeriría la base total. Los refinadores generalmente prefieren un perfil de rendimiento conocido al gestionar el riesgo de cumplimiento y tiempo de actividad, incluso cuando las alternativas parecen atractivas sobre el papel. La innovación sigue siendo importante, pero las ganancias comerciales tienden a materializarse lentamente a menos que el proveedor ya tenga un historial establecido con el cliente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Los Catalizadores de Zeolita Anclan la Demanda en Medio del Impulso de los Óxidos Mixtos

Los catalizadores a base de zeolita representaron el 45,17% de la participación del mercado de catalizadores de refinería en 2025, convirtiéndolos en la categoría de material dominante. Su posición refleja una fuerte selectividad en el craqueo catalítico fluido (FCC), particularmente para la producción de gasolina y propileno en la base instalada global de refinerías. El mercado de catalizadores de refinería continúa dependiendo de los sistemas de zeolita porque se alinean con la escala, la severidad y los patrones de regeneración de las grandes unidades de craqueo. Un estudio de 2025 en Advances in Industrial and Engineering Chemistry encontró que las estructuras jerárquicas de ZSM-5 mejoraron la actividad catalítica para moléculas de hidrocarburos más grandes en comparación con las formas microporosas convencionales. Esto es relevante porque los refinadores buscan un mayor rendimiento de craqueo sin alejarse de las familias de zeolitas probadas.

Los catalizadores de metales preciosos siguen siendo importantes para el reformado y la hidroisomerización, donde los objetivos de aumento de octanaje y calidad del producto son exigentes. Los catalizadores de metales base construidos en torno al cobalto, molibdeno, níquel y tungsteno también siguen siendo esenciales en las unidades de hidroprocesamiento, con la demanda desplazándose hacia sistemas de níquel-molibdeno (NiMo) más activos para materias primas más pesadas y con mayor contenido de azufre. El mercado de catalizadores de refinería también está viendo un creciente interés en los catalizadores de óxido metálico mixto, que se prevé que se expandan a una CAGR del 5,52% hasta 2031. Estos sistemas son valorados por combinar sitios ácidos, comportamiento redox y estabilidad térmica de maneras que se adaptan a las operaciones integradas de refinería y petroquímica. Un estudio de 2025 en ChemCatChem sobre materiales HY, HBETA y HZSM-5 modificados con lantano demostró cómo las formulaciones híbridas pueden apoyar la desulfuración selectiva de gasolina en los elevadores de FCC. El mercado de catalizadores de refinería está, por tanto, evolucionando hacia materiales que no encajan perfectamente en una sola categoría tradicional, ya que los refinadores buscan cada vez más un rendimiento multifuncional de la misma familia de catalizadores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proceso: El FCC Mantiene el Liderazgo Mientras el Hidrocraqueo Ofrece un Crecimiento más Rápido

El craqueo catalítico fluido representó el 36,22% de la demanda en 2025, convirtiéndolo en el segmento de proceso más grande del mercado de catalizadores de refinería. Su liderazgo refleja la escala de las instalaciones de unidades de FCC y la adición y extracción continua de catalizadores integrada en la operación normal. El mercado de catalizadores de refinería depende en gran medida del FCC porque sigue siendo una ruta principal hacia la producción de gasolina y propileno en sistemas de refinación complejos. BASF reforzó esa posición en mayo de 2026 al inaugurar un nuevo centro de investigación y desarrollo aplicado para catalizadores de FCC en Attapulgus, Georgia, adyacente a su mayor instalación de fabricación de catalizadores de refinería a nivel mundial[2]BASF SE, "BASF Impulsa la Innovación en Catalizadores de Refinería con un Nuevo Centro de I+D en Attapulgus, Georgia," BASF SE, basf.com. Ese movimiento indica que los proveedores continúan viendo valor en la mejora de las formulaciones de FCC para aceites pesados convencionales y corrientes de alimentación de menor contenido de carbono.

El hidrotratamiento y el reformado catalítico continúan representando importantes volúmenes de apoyo, con los sistemas NiMo y CoMo dominando las aplicaciones de tratamiento y los sistemas de platino sobre alúmina anclando las necesidades de reformado. El hidrocraqueo es el proceso de más rápido crecimiento en el mercado de catalizadores de refinería, con una CAGR del 5,84% hasta 2031, respaldado por la demanda de diésel de ultra bajo contenido de azufre, queroseno de grado aviación y bases lubricantes a partir de materias primas más pesadas. Este crecimiento está atrayendo atención porque el rendimiento del hidrocraqueo depende del equilibrio entre el craqueo y la hidrogenación, lo que eleva el valor comercial de la calidad de la formulación. El mercado de catalizadores de refinería también desempeña un papel menor pero estratégico en los catalizadores de isomerización y alquilación, ya que los refinadores continúan requiriendo componentes de mezcla de alto octanaje bajo regulaciones de calidad de combustible más estrictas. La demanda por proceso está, por tanto, distribuida entre grandes unidades de conversión establecidas y aplicaciones especializadas de alto valor, favoreciendo a los proveedores que pueden apoyar sistemas de productos básicos de alto rendimiento mientras mantienen márgenes en unidades técnicamente exigentes.

Por Aplicación: La Gasolina Mantiene la Escala Mientras el Combustible para Aviación se Expande más Rápido

La producción de gasolina representó el 38,81% de la demanda en 2025, convirtiéndola en la aplicación más grande del mercado de catalizadores de refinería. Esto refleja el tamaño del conjunto de combustibles para motor existente y los requisitos de catalizadores asociados con el hidrotratamiento, el FCC y el reformado catalítico en la flota global de refinerías. El diésel se mantuvo como la segunda aplicación más grande y continuó requiriendo un gasto significativo en catalizadores de hidrotratamiento e hidrocraqueo, particularmente en mercados que aplican especificaciones de muy bajo contenido de azufre. Los lubricantes y las materias primas petroquímicas se mantuvieron menores en volumen, pero respaldaron precios premium de catalizadores porque sus especificaciones de producto son más estrechas y menos tolerantes.

El combustible para aviación es la aplicación de más rápido crecimiento en el mercado de catalizadores de refinería, con una CAGR del 5,66% proyectada hasta 2031. Esto refleja el efecto combinado de la recuperación del tráfico aéreo y la necesidad de desarrollar rutas prácticas para el combustible de aviación sostenible a través de los activos de refinación existentes. La Organización de Aviación Civil Internacional (OACI) ha identificado el coprocesamiento como una ruta de menor capital para la producción de combustible de aviación sostenible basada en refinerías, lo que respalda directamente la demanda de catalizadores en las unidades de hidroprocesamiento. Un estudio de 2025 en Environmental Science & Technology también encontró que el coprocesamiento en refinerías de petróleo puede ser una vía certificada rentable para el combustible de aviación sostenible. El mercado de catalizadores de refinería está, por tanto, viendo cómo el combustible para aviación pasa de ser una salida de destilado estándar a un segmento de demanda de catalizadores premium con requisitos distintos de selectividad y carga de metales. Otras aplicaciones continuarán creciendo, pero el combustible para aviación ejerce ahora un mayor impulso incremental sobre los sistemas avanzados de hidroprocesamiento.

Por Industria de Usuario Final: Las Refinerías de Petróleo Lideran Mientras los Complejos Integrados se Aceleran

Las refinerías de petróleo representaron el 66,21% de la demanda en 2025, otorgándoles la mayor posición de usuario final en el mercado de catalizadores de refinería. Su liderazgo refleja la escala de la infraestructura de refinación convencional en Asia-Pacífico, América del Norte y Oriente Medio, así como el número de unidades consumidoras de catalizadores en una refinería de plena complejidad. El mercado de catalizadores de refinería depende de estos operadores porque compran en procesos de craqueo, tratamiento, reformado y apoyo en lugar de dentro de una sola aplicación estrecha. Las refinerías petroquímicas siguen siendo una salida menor pero técnicamente exigente, particularmente en unidades diseñadas para la producción de etileno, propileno y aromáticos. Esta base de clientes tiende a priorizar el rendimiento de formulación especializada y el control de la cartera de productos sobre el simple volumen de reemplazo.

Se proyecta que los complejos integrados de refinería y petroquímica crezcan a una CAGR del 5,72% hasta 2031, convirtiéndolos en la categoría de usuario final de más rápido crecimiento en el mercado de catalizadores de refinería. Este patrón refleja un cambio más amplio en el sector aguas abajo en el que las compañías nacionales de petróleo persiguen flujos de ingresos químicos junto con la producción de combustibles. En diciembre de 2024, Aramco y ExxonMobil firmaron un acuerdo marco de empresa conjunta para evaluar la expansión de un nuevo complejo petroquímico vinculado a la refinería SAMREF en Yanbu, Arabia Saudita. Los proyectos de este tipo son significativos porque reúnen paquetes de catalizadores para FCC, hidrocraqueo y reformado en un solo sitio en lugar de en unidades separadas. El mercado de catalizadores de refinería está bien posicionado para este grupo de clientes porque los activos integrados requieren tanto mayores volúmenes a nivel de sitio como objetivos de rendimiento más complejos. Esa combinación ofrece a los proveedores una base más sólida para ofrecer soporte técnico a largo plazo y servicios digitales basados en rendimiento junto con el suministro de formulaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 39,11% de la participación del mercado global de catalizadores de refinería en 2025, convirtiéndola en el mayor centro de demanda regional. La región lidera debido a una combinación de adiciones de capacidad de refinería, especificaciones de combustible más estrictas y un cambio hacia sistemas integrados de refinación y petroquímica. La OPEP espera que Asia represente el 40% de las adiciones de capacidad de unidades de destilación de crudo a nivel mundial entre 2026 y 2030, con India sola esperando agregar casi 2,3 millones de barriles por día para 2030. Esta escala proporciona una base sólida tanto para los catalizadores de conversión como para los sistemas de hidroprocesamiento impulsados por el cumplimiento normativo. Japón y Corea del Sur respaldan la demanda a través de una refinación y una integración petroquímica de mayor complejidad, aunque el crecimiento del rendimiento en estos mercados es más maduro.

América del Norte sigue siendo un centro técnico para el mercado de catalizadores de refinería, ya que el cumplimiento normativo, la integración de combustibles renovables y el trabajo de formulación avanzada continúan impulsando las actualizaciones de catalizadores. Los estándares de combustible Nivel 3 de la Agencia de Protección Ambiental mantienen los esfuerzos de reducción de azufre en curso en los sistemas de producción de gasolina de los Estados Unidos. BASF refuerza el papel de la región en el desarrollo de formulaciones a través de su base de investigación y fabricación en Attapulgus, que apoyará el desarrollo de catalizadores de Craqueo Catalítico Fluido (FCC) de próxima generación en 2026. Europa sigue un camino diferente, con un gasto de capital en refinerías más lento, pero con una actividad de catalizadores más enfocada en el monitoreo digital y el coprocesamiento de materias primas renovables. América del Sur representa una base de demanda más estable, donde las necesidades especializadas de hidroprocesamiento en países como Brasil respaldan un consumo orientado a la calidad incluso sin grandes adiciones de nueva capacidad.

Se prevé que Oriente Medio y África registren la CAGR más rápida del mercado de catalizadores de refinería, del 5,84%, hasta 2031. El crecimiento está impulsado por la agenda de expansión aguas abajo de Arabia Saudita, la estrategia integrada de ADNOC y un impulso más amplio para localizar insumos de refinación de mayor valor. En abril de 2025, Axens amplió su instalación de Axens Catalyst Arabia Limited en Arabia Saudita, convirtiéndose en la primera empresa en fabricar catalizadores de tratamiento de gas de cola en la región, con una capacidad de recuperación de azufre de hasta el 99,9%. En marzo de 2026, Ketjen y Saudi Aramco Technologies Company firmaron un acuerdo de desarrollo conjunto para codesarrollar catalizadores de FCC de próxima generación para las refinerías de Aramco. Los proyectos de refinería en mercados africanos como Nigeria, Kenia y Tanzania añaden una capa de crecimiento a más largo plazo, con la demanda regional esperada para ampliarse a medida que avancen los programas de sustitución de importaciones.

Panorama Competitivo

El mercado de catalizadores de refinería está moderadamente consolidado en el nivel tecnológico, con BASF, W. R. Grace, Honeywell UOP, Johnson Matthey, Haldor Topsoe y Albemarle formando el grupo principal de proveedores globales establecidos. Sus posiciones están respaldadas por la síntesis propietaria de zeolitas, la experiencia en formulaciones multimetálicas, la infraestructura de pruebas y los largos historiales de calificación en refinerías. La entrada al mercado es difícil para los nuevos participantes porque la validación del rendimiento lleva tiempo y cada sitio de cliente tiene un perfil operativo distinto. Los proveedores chinos nacionales están ganando terreno en las aplicaciones de FCC orientadas al costo para la demanda local, pero los catalizadores de hidroprocesamiento de mayor rendimiento y los catalizadores de reformado especializados continúan favoreciendo a los titulares globales. Como resultado, la competencia de precios es más fuerte en los segmentos de reemplazo estándar que en las categorías de formulación premium.

Los desarrollos recientes ilustran cómo los proveedores establecidos se están posicionando en el mercado. BASF inauguró un nuevo centro de investigación y desarrollo de catalizadores de craqueo catalítico fluido (FCC) en Attapulgus, Georgia, en mayo de 2026. En el mismo mes, Ketjen anunció una asociación con Imubit, conectando la experiencia en catalizadores con la optimización en tiempo real y el monitoreo digital a través de la plataforma iKet Connect. En marzo de 2026, Ketjen también firmó un acuerdo de desarrollo conjunto con Saudi Aramco Technologies Company, demostrando cómo los proveedores utilizan el codesarrollo para asegurar la adopción temprana en los principales sistemas de refinación. Estos movimientos indican que la competencia en el mercado de catalizadores de refinería se extiende más allá de la química de los catalizadores para incluir el acceso a datos, la optimización a nivel de sitio y una integración más estrecha con las decisiones operativas de los clientes.

Siguen existiendo oportunidades en el mercado de catalizadores de refinería para soluciones de materias primas mixtas de base biológica y de petróleo, ya que ningún proveedor ha establecido una posición dominante en esa aplicación emergente. Existe una brecha similar en la gestión integrada de servicios de regeneración, donde el valor continúa desplazándose entre los fabricantes de catalizadores y los proveedores de regeneración de terceros. La acumulación de datos también está remodelando el panorama competitivo, ya que cada unidad monitoreada proporciona al propietario de la plataforma una retroalimentación de rendimiento mejorada para futuras recomendaciones. Esto crea una ventaja estructural que los competidores que solo ofrecen formulaciones no pueden replicar rápidamente, incluso cuando su química es sólida. Los proveedores con herramientas digitales creíbles, por tanto, obtienen más que una capa de servicio; obtienen una mayor retención de clientes y un camino más claro hacia precios vinculados al rendimiento. La intensidad competitiva sigue siendo alta, pero los actores más fuertes están ampliando su ventaja a través de servicios y codesarrollo en lugar de depender únicamente de sus ofertas de productos.

Líderes de la Industria de Catalizadores de Refinería

Albemarle Corporation

W. R. Grace and Co.

BASF

Haldor Topsoe A/S

Honeywell International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: BASF inauguró un nuevo centro de I+D para el desarrollo de catalizadores de FCC en Attapulgus, Georgia, ubicado junto a su mayor instalación de fabricación de catalizadores de refinería a nivel mundial. El centro se enfoca en la investigación aplicada sobre formulaciones de FCC de próxima generación para materias primas de menor contenido de carbono y circulares, con laboratorios integrados de garantía de calidad diseñados para acelerar la escalabilidad tecnológica.

- Mayo 2026: Ketjen se asoció con Imubit para lanzar servicios de inteligencia de catalizadores en tiempo real a través del portal iKet Connect, integrando los modelos propietarios de catalizadores y los datos de laboratorio de Ketjen con la plataforma de inteligencia artificial de bucle cerrado de Imubit para unidades de FCC e hidroprocesamiento. Los despliegues piloto están activos con clientes en América del Norte y Europa, con expansión a regiones adicionales prevista para el resto de 2026.

Alcance del Informe Global del Mercado de Catalizadores de Refinería

Los catalizadores de refinería son materiales especializados utilizados en el procesamiento de petróleo para acelerar las reacciones químicas, convirtiendo el crudo pesado en productos de alto valor como gasolina, diésel y materias primas petroquímicas. Los procesos clave incluyen el Craqueo Catalítico Fluido (FCC), el hidrotratamiento y el reformado catalítico, que utilizan catalizadores porosos a base de zeolita o de metal.

El mercado de catalizadores de refinería está segmentado por material, proceso, aplicación, industria de uso final y geografía. Por material, el mercado está segmentado en catalizadores a base de zeolita, catalizadores de metales preciosos, catalizadores de metales base y catalizadores de óxido metálico mixto. Por proceso, el mercado está segmentado en craqueo catalítico fluido, hidrotratamiento, hidrocraqueo, reformado catalítico, alquilación, isomerización y otros procesos de refinación. Por aplicación, el mercado está segmentado en producción de gasolina, producción de diésel, producción de combustible para aviación, materias primas petroquímicas, lubricantes y aceites base, y otras aplicaciones. Por industria de uso final, el mercado está segmentado en refinerías de petróleo, refinerías petroquímicas y complejos integrados de refinería y petroquímica. El informe también cubre el tamaño del mercado y los pronósticos para los catalizadores de refinería en 16 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Catalizadores a Base de Zeolita |

| Catalizadores de Metales Preciosos |

| Catalizadores de Metales Base |

| Catalizadores de Óxido Metálico Mixto |

| Craqueo Catalítico Fluido |

| Hidrotratamiento |

| Hidrocraqueo |

| Reformado Catalítico |

| Alquilación |

| Isomerización |

| Otros Procesos de Refinación |

| Producción de Gasolina |

| Producción de Diésel |

| Producción de Combustible para Aviación |

| Materias Primas Petroquímicas |

| Lubricantes y Aceites Base |

| Otras Aplicaciones |

| Refinerías de Petróleo |

| Refinerías Petroquímicas |

| Complejos Integrados de Refinería y Petroquímica |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Material | Catalizadores a Base de Zeolita | |

| Catalizadores de Metales Preciosos | ||

| Catalizadores de Metales Base | ||

| Catalizadores de Óxido Metálico Mixto | ||

| Por Proceso | Craqueo Catalítico Fluido | |

| Hidrotratamiento | ||

| Hidrocraqueo | ||

| Reformado Catalítico | ||

| Alquilación | ||

| Isomerización | ||

| Otros Procesos de Refinación | ||

| Por Aplicación | Producción de Gasolina | |

| Producción de Diésel | ||

| Producción de Combustible para Aviación | ||

| Materias Primas Petroquímicas | ||

| Lubricantes y Aceites Base | ||

| Otras Aplicaciones | ||

| Por Industria de Usuario Final | Refinerías de Petróleo | |

| Refinerías Petroquímicas | ||

| Complejos Integrados de Refinería y Petroquímica | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Catalizadores de Refinería?

Se espera que el tamaño del Mercado de Catalizadores de Refinería aumente de 5,73 mil millones de USD en 2025 a 6,19 mil millones de USD en 2026 y alcance los 7,82 mil millones de USD en 2031, con una CAGR esperada del 4,79% durante 2026-2031.

¿Qué material catalizador lidera la demanda actual?

Los catalizadores a base de zeolita lideraron la demanda, con una participación del 45,17% en 2025, ya que siguen siendo fundamentales para el craqueo catalítico fluido y la producción a gran escala de gasolina y propileno.

¿Qué proceso de refinería está creciendo más rápido hasta 2031?

Se prevé que el hidrocraqueo crezca a una CAGR del 5,84% hasta 2031, respaldado por la creciente demanda de diésel de ultra bajo contenido de azufre, combustible para aviación y bases lubricantes.

¿Por qué el combustible para aviación se está convirtiendo en un área de mayor demanda de catalizadores?

Se proyecta que el combustible para aviación crezca a una CAGR del 5,66% hasta 2031, impulsado por la recuperación de la aviación y el coprocesamiento de combustible de aviación sostenible, que se espera que generen una mayor demanda de catalizadores avanzados de hidroprocesamiento.

Última actualización de la página el: