Tamaño y Participación del Mercado de Power-to-Gas

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

| Tasa de crecimiento | 50.00% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Europa |

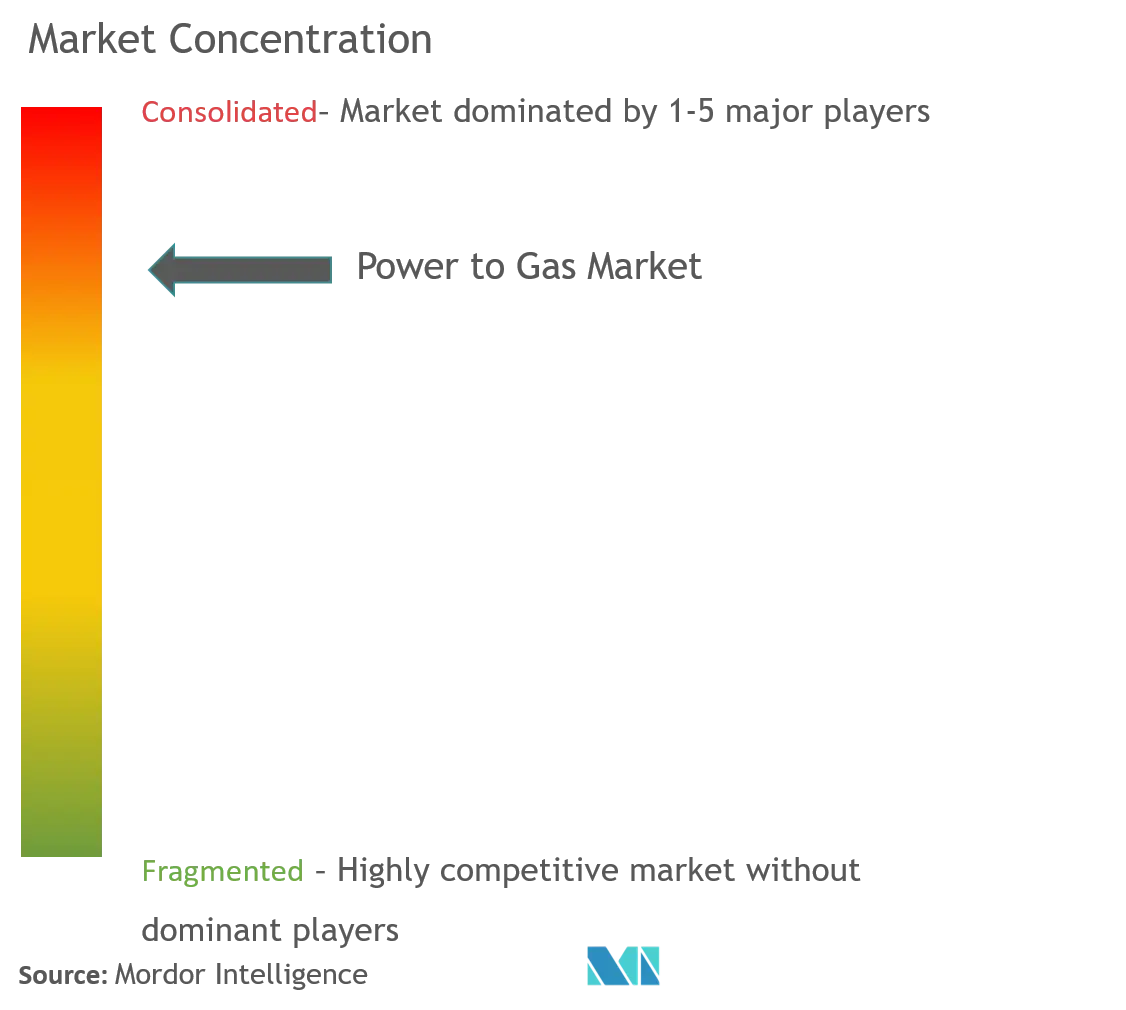

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Power-to-Gas por Mordor Intelligence

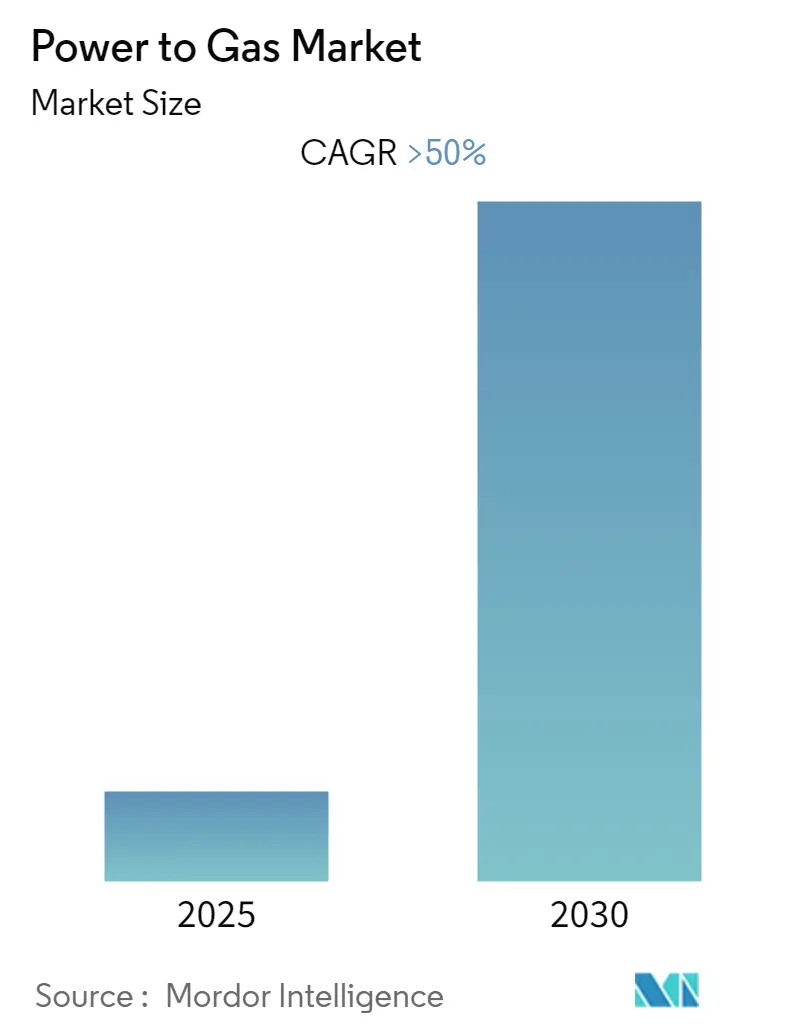

Se espera que el Mercado de Power-to-Gas registre una CAGR superior al 50% durante el período de previsión.

La industria de power-to-gas está experimentando un rápido avance tecnológico y una escalada de proyectos a nivel mundial, impulsada por el creciente enfoque en la producción de hidrógeno verde y las soluciones de almacenamiento de energía. Según las proyecciones de la Agencia Internacional de Energía (AIE), se espera que la capacidad global de electrólisis alcance casi 17 GW para 2026, lo que representa una expansión significativa respecto a los niveles actuales. Este crecimiento está respaldado por una inversión sustancial del sector privado e iniciativas gubernamentales, particularmente en el desarrollo de instalaciones de producción de hidrógeno verde a gran escala. La cartera de proyectos de electrólisis anunciados ha superado los 260 GW a nivel mundial, lo que indica un fuerte impulso en el desarrollo de proyectos y la expansión de la industria.

La industria está siendo testigo de un cambio significativo hacia proyectos de mayor escala y una mayor colaboración entre los principales actores. En marzo de 2022, la Asociación de Hidrógeno Limpio de la Comisión Europea lanzó un programa de subvenciones de 300,5 millones de euros para apoyar proyectos que impulsen la producción de hidrógeno renovable, el desarrollo de soluciones de almacenamiento y distribución, y la estimulación del uso del hidrógeno en industrias de uso intensivo de energía y transporte. Esta iniciativa ejemplifica las crecientes asociaciones público-privadas que emergen en el sector. Además, los principales actores de la industria están formando alianzas estratégicas, como lo demuestra el acuerdo marco de Sunfire de marzo de 2022 con Copenhagen Infrastructure Partners para el suministro de sistemas de electrólisis alcalina a presión con hasta 640 MW de capacidad.

El mercado se caracteriza por una rápida innovación tecnológica en tecnología de electrólisis, con mejoras en eficiencia, escala y rentabilidad. El desarrollo actual se centra en tres tecnologías principales: electrólisis alcalina de agua, membrana de intercambio de protones (PEM) y celdas de electrólisis de óxido sólido (SOEC). Estas tecnologías se están perfeccionando continuamente para lograr niveles de eficiencia más altos, con sistemas modernos que alcanzan tasas de eficiencia entre el 65 y el 83%. La industria también está viendo una mayor integración de los sistemas de power-to-gas con fuentes de almacenamiento de energía renovable, particularmente eólica y solar, para garantizar una producción sostenible de hidrógeno.

El desarrollo de infraestructura se está acelerando en los principales mercados, con numerosos proyectos que pasan de la fase piloto a la escala comercial. Un ejemplo notable es la asociación de marzo de 2022 entre BP y el Ayuntamiento de Aberdeen para desarrollar un centro de hidrógeno en Escocia, que incluye la construcción de instalaciones de producción, almacenamiento y distribución de hidrógeno verde. El proyecto, que comienza con una capacidad de producción de 800 kg/día, representa la tendencia creciente de establecer ecosistemas integrales de hidrógeno. La industria también está siendo testigo de mayores esfuerzos de estandarización y el desarrollo de marcos regulatorios para apoyar el despliegue seguro y eficiente de las tecnologías del mercado de power-to-gas.

Tendencias e Información del Mercado Global de Power-to-Gas

Creciente Integración de Energías Renovables y Necesidad de Almacenamiento de Energía

La creciente integración de fuentes de energía renovable en las redes eléctricas ha creado una necesidad urgente de soluciones eficientes de transformación energética, impulsando el crecimiento de las tecnologías de power-to-gas. La capacidad instalada global de energía renovable ha mostrado un crecimiento notable, con casi 350 proyectos con una capacidad agregada de 54 GW actualmente en desarrollo y con previsión de entrar en funcionamiento antes de 2030. Además, otros 40 proyectos que representan casi 35 GW de capacidad se encuentran en etapas de desarrollo temprano, lo que pone de relieve el enorme potencial para las aplicaciones de almacenamiento de energía renovable.

La tecnología de power-to-gas ofrece ventajas significativas sobre las soluciones convencionales de almacenamiento de energía, incluida una mayor capacidad de almacenamiento de energía y tiempos de descarga más prolongados. La tecnología permite el almacenamiento y transporte de energía renovable a través de la infraestructura de gas existente, con capacidades de almacenamiento de hidrógeno que varían según el país, desde el 0,1% en el Reino Unido hasta el 12% en los Países Bajos. Esta flexibilidad en el almacenamiento y transporte, combinada con la caída de los costos de las tecnologías de energía renovable como la solar y la eólica, ha convertido al power-to-gas en una solución cada vez más atractiva para el equilibrio de la red y las aplicaciones de almacenamiento de energía a largo plazo.

Creciente Enfoque en la Descarbonización y la Reducción de Emisiones

El impulso global hacia la descarbonización ha surgido como un motor principal para el crecimiento del mercado de power-to-gas, particularmente en aplicaciones industriales. La tecnología permite la producción de hidrógeno verde mediante electrólisis impulsada por energía renovable, proporcionando una alternativa limpia para diversos procesos industriales. Esto es particularmente significativo para sectores como las refinerías, que representan el 48% del consumo de hidrógeno en Europa, seguidas de la producción de fertilizantes y las industrias químicas, donde los métodos tradicionales de producción de hidrógeno contribuyen significativamente a las emisiones de carbono.

La versatilidad de las aplicaciones de power-to-gas en el apoyo a los esfuerzos de descarbonización es evidente en sus múltiples casos de uso. El hidrógeno verde producido mediante electrólisis puede utilizarse directamente como combustible para el transporte, sustituyendo al petróleo en vehículos ligeros, ferrocarriles y aplicaciones marinas, o como materia prima para aplicaciones industriales. Además, si todos los proyectos planificados se ponen en marcha según lo previsto, el suministro global de hidrógeno verde procedente de electrolizadores podría alcanzar los 8 millones de toneladas por año para 2030, lo que demuestra el potencial de la tecnología para lograr reducciones significativas de emisiones en diversos sectores.

Apoyo e Iniciativas Gubernamentales

El fuerte apoyo e iniciativas gubernamentales han surgido como impulsores cruciales para el mercado de power-to-gas, particularmente en el desarrollo de la infraestructura y la tecnología necesarias. Los ambiciosos objetivos de la Unión Europea ejemplifican este apoyo, con planes para aumentar la capacidad de fabricación de electrolizadores de Europa de 1,75 GW/año a 17,5 GW por año para 2025. Esto se ve reforzado por la estrategia aceleradora de hidrógeno de la UE, que tiene como objetivo producir 10 millones de toneladas e importar 10 millones de toneladas de hidrógeno renovable para 2030, creando un marco sólido para el crecimiento del mercado.

Los países individuales también han implementado mecanismos de apoyo significativos para la tecnología de power-to-gas. Alemania, por ejemplo, ha establecido objetivos ambiciosos para construir una capacidad de power-to-gas de 5 GW para 2023 y 40 GW para 2050, demostrando un compromiso a largo plazo con el desarrollo de la tecnología. Estas iniciativas gubernamentales se complementan con el establecimiento de aproximadamente 40 pequeños proyectos piloto de power-to-gas solo en Alemania, aprovechando el excedente de energía verde procedente de proyectos eólicos y solares para producir combustible de cero emisiones de carbono mediante electrólisis. La combinación de marcos de política claros, apoyo financiero y planes de desarrollo de infraestructura ha creado un entorno favorable para la adopción y el avance de la tecnología de power-to-gas.

Análisis de Segmento: Tecnología

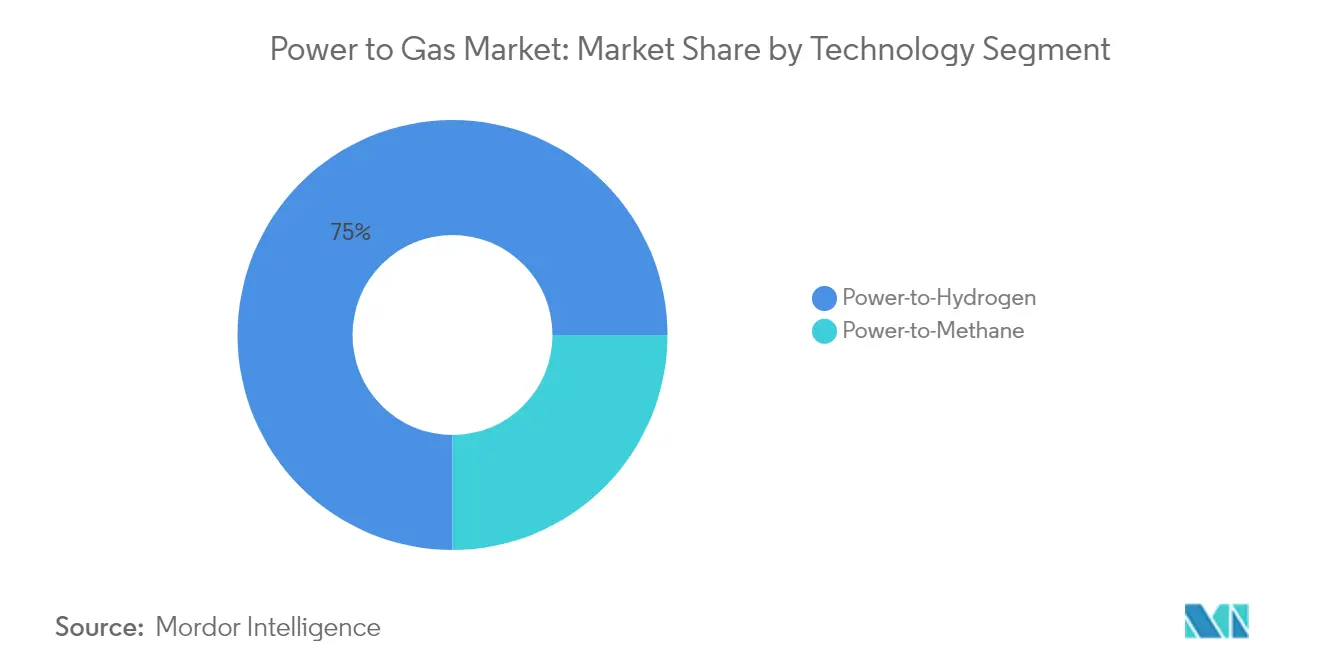

Segmento de Power-to-Hidrógeno en el Mercado de Power-to-Gas

La tecnología de Power-to-Hidrógeno ha surgido como el segmento dominante y de más rápido crecimiento en el mercado global de power-to-hidrógeno, impulsada por su versatilidad y eficiencia en aplicaciones de almacenamiento de energía. Este segmento incluye tecnologías clave como la electrólisis alcalina de agua, la Membrana de Intercambio de Protones (PEM) y las Celdas de Electrólisis de Óxido Sólido (SOEC), con la tecnología PEM ganando especial tracción debido a su mayor eficiencia (65-83%) en comparación con las alternativas. El crecimiento del segmento se ve impulsado además por inversiones significativas en proyectos a gran escala, como el proyecto de Hidrógeno Verde NEOM de Arabia Saudita de 2000 MW y numerosas iniciativas en Europa y Asia-Pacífico. La capacidad de la tecnología para producir hidrógeno de alta pureza, junto con sus aplicaciones en diversos sectores, incluido el transporte, los procesos industriales y el almacenamiento de hidrógeno a escala de servicios públicos, ha consolidado su posición como líder del mercado. Además, el segmento se beneficia de un fuerte apoyo gubernamental en todo el mundo, con países como Alemania que apuntan a 5 GW de capacidad de electrolizadores para 2023 y 40 GW para 2050, lo que demuestra el potencial de crecimiento a largo plazo de esta tecnología.

Segmento de Power-to-Metano en el Mercado de Power-to-Gas

El segmento de power-to-metano representa un componente crucial del mercado de power-to-gas, ofreciendo ventajas únicas en términos de compatibilidad con la infraestructura y capacidades de almacenamiento de energía. Esta tecnología implica un paso adicional de metanación que sintetiza hidrógeno con dióxido de carbono para producir metano, que puede integrarse directamente en la infraestructura de gas natural existente. Si bien el segmento enfrenta ciertos desafíos técnicos, incluidas pérdidas de eficiencia de aproximadamente el 8% durante el proceso de metanación, proporciona beneficios significativos en términos de utilización del dióxido de carbono y mayor densidad energética en comparación con otras opciones de almacenamiento químico. Los proyectos notables en este segmento incluyen el proyecto Audi e-gas, que opera una instalación industrial de Power-to-GNS de 6 MW, y el proyecto Jupiter 1000 en Francia, lo que demuestra la viabilidad comercial de la tecnología. El crecimiento del segmento está respaldado por su capacidad de aprovechar la infraestructura de gas natural existente, reduciendo los costos de capital y facilitando una adopción más fácil en el mercado.

Análisis de Segmento: Capacidad

Segmento de Más de 1000 KW en el Mercado de Power-to-Gas

El segmento de más de 1000 KW domina el mercado global de power-to-gas, impulsado por aplicaciones industriales y de servicios públicos a gran escala. Este segmento se caracteriza por proyectos masivos como la instalación de Hidrógeno Verde NEOM de Arabia Saudita con una capacidad de 2000 MW y el proyecto de Power-to-Gas de Sinopec en China con una capacidad de 260 MW. El creciente despliegue de parques solares a escala comercial y las crecientes inversiones en infraestructura de energía renovable han fortalecido aún más la posición de este segmento. Las principales empresas de servicios públicos e instalaciones industriales de todo el mundo están planificando activamente el despliegue de proyectos de power-to-gas que superen los 1000 KW de capacidad durante el período de previsión, particularmente en regiones como Europa, Asia-Pacífico y Oriente Medio. La prominencia del segmento también se ve reforzada por las iniciativas y políticas gubernamentales que apoyan las instalaciones de producción de hidrógeno verde a gran escala.

Segmento de 100 a 1000 KW en el Mercado de Power-to-Gas

El segmento de 100 a 1000 KW está experimentando un rápido crecimiento en el mercado de power-to-gas, impulsado por la creciente adopción en los sectores comercial e industrial. Este segmento está siendo testigo de un impulso significativo debido al creciente despliegue de parques solares a escala comercial y la creciente demanda de hidrógeno verde en diversas aplicaciones industriales. Varias organizaciones industriales y comerciales están invirtiendo en este rango tecnológico para desarrollar sistemas avanzados de power-to-gas, con empresas como AEM Technology, Protium y Linde liderando la innovación. El crecimiento del segmento es particularmente notable en aplicaciones como estaciones de repostaje de hidrógeno para vehículos de pila de combustible y procesos industriales de mediana escala. La flexibilidad y escalabilidad de las instalaciones en este rango de capacidad las hace especialmente atractivas para las empresas que buscan hacer la transición hacia soluciones de energía más limpia.

Segmentos Restantes en la Segmentación por Capacidad

El segmento de menos de 100 KW sirve a aplicaciones de nicho específicas en el mercado de power-to-gas, atendiendo principalmente a pequeñas empresas, hospitales, universidades e instalaciones de prueba. Este segmento desempeña un papel crucial en el desarrollo y prueba de nuevas tecnologías, particularmente en entornos de investigación y desarrollo. Estos sistemas más pequeños son especialmente valiosos en ubicaciones remotas y para aplicaciones especializadas que requieren producción de hidrógeno y oxígeno de alta pureza. La importancia del segmento se ha puesto de relieve por su papel en el suministro de oxígeno durante emergencias sanitarias y el apoyo a diversas iniciativas de investigación en entornos académicos e industriales. Empresas como Protium, TCS, Enapter y Vonk están desarrollando activamente soluciones innovadoras para este segmento de mercado.

Análisis de Segmento: Usuario Final

Segmento Industrial en el Mercado de Power-to-Gas

El segmento industrial domina el mercado global de power-to-gas, representando aproximadamente el 69% de la cuota de mercado total en 2024. Esta significativa posición en el mercado está impulsada por la creciente adopción del hidrógeno verde en diversas aplicaciones industriales, incluidas las industrias químicas, las refinerías de petróleo y gas, las operaciones mineras y la fabricación de alimentos y bebidas. Las industrias enfrentan una presión creciente por parte de los organismos reguladores para adaptar sus modelos de negocio y desarrollar capacidades sólidas en tecnologías verdes, particularmente en el cambio de la producción de hidrógeno gris a hidrógeno verde. Los principales actores industriales, especialmente en los sectores químico y de petróleo y gas, están realizando inversiones sustanciales en instalaciones de power-to-gas para cumplir sus objetivos de descarbonización. El dominio del segmento se ve reforzado aún más por el creciente uso del hidrógeno verde en múltiples aplicaciones industriales, como productos farmacéuticos, producción de fertilizantes, reducción de minerales metálicos y procesos de hidrogenación en industrias alimentarias.

Segmento de Servicios Públicos en el Mercado de Power-to-Gas

El segmento de servicios públicos está emergiendo como el segmento de más rápido crecimiento en el mercado de power-to-gas para el período 2024-2029, impulsado por las crecientes inversiones y subvenciones de financiación de los gobiernos de todo el mundo. El rápido crecimiento del segmento está respaldado por el creciente despliegue de proyectos de servicios públicos a gran escala, particularmente en Europa y América del Norte. La tecnología de Power-to-Gas proporciona diversos servicios a la red eléctrica para la integración de energías renovables, con atributos únicos que le dan ventaja sobre las soluciones alternativas. La rápida respuesta dinámica de la unidad electrolizadora la hace especialmente adecuada para proporcionar servicios de red y mantener la flexibilidad de la red para los operadores del sistema eléctrico bajo altos niveles de penetración de Recursos de Energía Distribuida (RED) variables. Varias empresas de servicios públicos están desarrollando activamente proyectos significativos de power-to-gas, con muchas centradas en la producción de hidrógeno y las capacidades de integración en la red.

Segmentos Restantes en la Segmentación por Usuario Final

El segmento comercial representa una porción menor pero importante del mercado de power-to-gas, centrado principalmente en proyectos a pequeña escala y proyectos piloto. Este segmento sirve a diversas aplicaciones, incluidas las pilas de combustible para energía primaria y de respaldo en edificios comerciales, estaciones de repostaje de hidrógeno y aplicaciones de energía remota. Los usuarios comerciales se benefician de la flexibilidad de los sistemas de power-to-gas para proporcionar soluciones de energía tanto primaria como de respaldo, particularmente en áreas con conexiones a la red poco fiables o en ubicaciones remotas. El segmento se caracteriza por instalaciones de menor escala que a menudo sirven como proyectos de demostración y campos de prueba para nuevas tecnologías y aplicaciones, desempeñando un papel crucial en el avance del desarrollo general del mercado y la adopción de tecnología.

Análisis del Segmento Geográfico del Mercado de Power-to-Gas

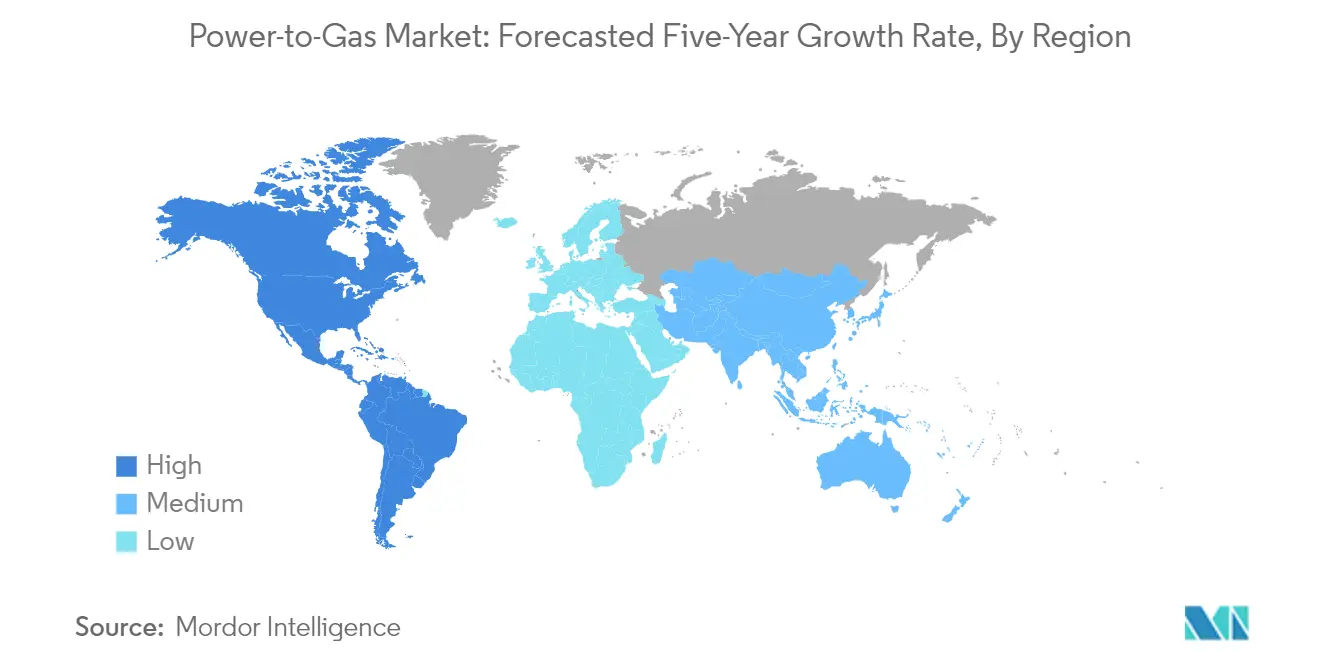

Mercado de Power-to-Gas en América del Norte

El mercado de power-to-gas de América del Norte, que representa aproximadamente el 0,5% de la cuota de mercado global en 2024, se caracteriza por una alta adaptabilidad tecnológica y un apoyo significativo del gobierno federal. La infraestructura de power-to-gas de la región está experimentando un crecimiento sustancial, impulsado por las crecientes inversiones y subvenciones de financiación. Los Estados Unidos se centran particularmente en el desarrollo de sistemas de almacenamiento de energía no hidroeléctrica a través de la tecnología de power-to-gas, que ha demostrado ser más rentable en comparación con los sistemas tradicionales de almacenamiento de energía hidráulica por bombeo. El mercado se ve fortalecido aún más por la sólida demanda de producción de hidrógeno en diversos sectores industriales y una infraestructura de gas natural bien establecida. El compromiso de la región con la transformación hacia la energía limpia es evidente a través de mecanismos de apoyo integrales e iniciativas de desarrollo de infraestructura. El mercado es particularmente sólido en la integración de fuentes de energía renovable con sistemas de power-to-gas, creando una red energética más resiliente y sostenible. La presencia de instalaciones de investigación avanzada y experiencia tecnológica continúa impulsando la innovación en este sector, convirtiendo a América del Norte en un actor clave en el panorama global de power-to-gas.

Mercado de Power-to-Gas en Asia-Pacífico

El mercado de power-to-gas de Asia-Pacífico demostró una modesta tasa de crecimiento de aproximadamente el 0,4% durante 2019-2024, pero representa una de las regiones más dinámicas y prometedoras para el desarrollo futuro. El mercado de la región está impulsado principalmente por ambiciosos objetivos de energía renovable y crecientes preocupaciones medioambientales en las principales economías. China ha emergido como una fuerza líder en el mercado, con su masiva infraestructura de energía renovable y su creciente enfoque en la producción de hidrógeno verde. Japón y Corea del Sur están liderando las innovaciones tecnológicas en este sector, particularmente en aplicaciones de pilas de combustible e implementaciones a escala industrial. El mercado de la región se caracteriza por un fuerte apoyo gubernamental, particularmente en países como Australia, que se está posicionando como un potencial centro de exportación de hidrógeno verde. El mercado emergente de India presenta oportunidades significativas con su creciente sector de energía renovable y su creciente enfoque en alternativas de energía limpia. La integración de la tecnología de power-to-gas con la infraestructura industrial existente y el desarrollo de nuevas aplicaciones continúan impulsando la expansión del mercado en la región.

Mercado de Power-to-Gas en Europa

Se proyecta que el mercado europeo de power-to-gas crezca aproximadamente un 12,5% anual de 2024 a 2029, manteniendo su posición como líder mundial en adopción e implementación de tecnología. El mercado de la región se caracteriza por un sólido marco regulatorio y mecanismos de apoyo integrales para las tecnologías de energía limpia. Alemania continúa liderando el mercado europeo con numerosos proyectos de power-to-gas en funcionamiento y ambiciosos planes de expansión. La extensa infraestructura de gas natural de la región proporciona una base sólida para la integración de la tecnología de power-to-gas. Francia, los Países Bajos y otras naciones europeas están desarrollando activamente proyectos a gran escala e implementando políticas de apoyo. El mercado se beneficia de una sólida colaboración entre las partes interesadas de la industria, las instituciones de investigación y los organismos gubernamentales. La integración de los sistemas de power-to-gas con la infraestructura de energía renovable existente ha creado un ecosistema sólido para el almacenamiento y la distribución sostenible de energía. El compromiso de la región con la neutralidad de carbono continúa impulsando la innovación y la inversión en este sector.

Mercado de Power-to-Gas en América del Sur

El mercado de power-to-gas de América del Sur está emergiendo como un actor significativo en el panorama global, impulsado por los abundantes recursos de energía renovable de la región y el creciente enfoque en la transición hacia la energía limpia. Países como Chile y Argentina están liderando el mercado regional con proyectos innovadores y marcos de política de apoyo. El potencial de la región para la generación de energía renovable, particularmente en energía eólica y solar, crea condiciones favorables para la implementación de la tecnología de power-to-gas. El mercado emergente de Brasil presenta oportunidades significativas con su extensa infraestructura de gas natural y su creciente sector de energía limpia. El sector industrial de la región, particularmente las industrias minera y química, muestra un interés creciente en las aplicaciones de hidrógeno verde. El mercado se caracteriza por crecientes asociaciones e inversiones internacionales en proyectos a gran escala. El desarrollo de proyectos de hidrógeno verde orientados a la exportación se está convirtiendo en un área de enfoque clave, aprovechando las ventajas competitivas de la región en la producción de energía renovable.

Mercado de Power-to-Gas en Oriente Medio y África

El mercado de power-to-gas de Oriente Medio y África está evolucionando rápidamente, aprovechando los abundantes recursos de energía renovable de la región y su sólida base industrial. Los países del Consejo de Cooperación del Golfo están dando pasos significativos hacia el desarrollo de capacidades de hidrógeno verde, con los Emiratos Árabes Unidos y Arabia Saudita liderando la iniciativa. El mercado de la región se caracteriza por el desarrollo de proyectos a gran escala y un fuerte apoyo gubernamental para las tecnologías de energía limpia. La integración de los sistemas de power-to-gas con la infraestructura industrial existente crea oportunidades únicas para el acoplamiento de sectores. Las naciones africanas se centran cada vez más en el desarrollo de recursos de energía renovable y en la exploración de aplicaciones de power-to-gas. La ubicación estratégica de la región y la infraestructura establecida de exportación de energía proporcionan ventajas para las futuras exportaciones de hidrógeno verde. El mercado está siendo testigo de crecientes colaboraciones e inversiones internacionales en el desarrollo tecnológico. La combinación de abundantes recursos solares y la infraestructura energética existente posiciona favorablemente a la región para el crecimiento futuro del mercado.

Panorama Competitivo

Principales Empresas en el Mercado de Power-to-Gas

El mercado de power-to-gas se caracteriza por la fuerte presencia de actores establecidos como Siemens Energy, Nel ASA, Sempra Energy y MAN Energy Solutions, junto con especialistas emergentes como Sunfire GmbH y AquahydreX. Estas empresas están invirtiendo fuertemente en innovación de productos, particularmente en el desarrollo de tecnologías avanzadas de electrólisis y la mejora de las eficiencias del sistema para la producción y el almacenamiento de hidrógeno. La agilidad operativa se demuestra a través de capacidades de fabricación flexibles y una respuesta rápida a las demandas del mercado, mientras que las asociaciones estratégicas con empresas de servicios públicos y energía siguen siendo cruciales para la expansión del mercado. Las empresas se centran cada vez más en la expansión geográfica a través de empresas conjuntas y acuerdos de licencia de tecnología, especialmente en mercados emergentes con un fuerte potencial de energía renovable. La industria es testigo de inversiones continuas en I+D en áreas como la electrólisis PEM, la electrólisis alcalina y las tecnologías de metanación, con empresas que se esfuerzan por reducir los costos de producción y mejorar la escalabilidad de sus soluciones.

Mercado Dinámico con Fuerte Potencial de Crecimiento

La estructura del mercado de power-to-gas exhibe una combinación de conglomerados globales y proveedores de tecnología especializados, con actores más grandes que aprovechan su experiencia establecida en infraestructura energética y recursos financieros para mantener el dominio del mercado. La consolidación del mercado está aumentando gradualmente a medida que las empresas más grandes adquieren proveedores de tecnología especializados para mejorar sus capacidades tecnológicas y ampliar sus carteras de productos. Esto es evidente en movimientos estratégicos como la adquisición de IHT por parte de Sunfire para la tecnología de electrólisis alcalina y la integración de diversas tecnologías complementarias a lo largo de la cadena de valor del hidrógeno.

El mercado está siendo testigo de una mayor colaboración entre fabricantes de equipos, desarrolladores de proyectos y usuarios finales, particularmente en Europa donde el apoyo regulatorio al hidrógeno verde es sólido. Las principales empresas energéticas están formando alianzas estratégicas con proveedores de tecnología para desarrollar proyectos de power-to-gas a gran escala, mientras que los actores regionales se centran en aplicaciones de nicho y mercados geográficos específicos. La industria se caracteriza por acuerdos de suministro a largo plazo y asociaciones basadas en proyectos, con empresas que adoptan cada vez más estrategias de integración vertical para fortalecer su posición en el mercado.

La Innovación y las Asociaciones Impulsan el Éxito Futuro

El éxito en el mercado de power-to-gas depende cada vez más de la innovación tecnológica, la competitividad en costos y las asociaciones estratégicas. Los actores establecidos deben centrarse en reducir los costos del sistema a través de economías de escala y una mayor eficiencia, manteniendo al mismo tiempo relaciones sólidas con las partes interesadas clave a lo largo de la cadena de valor energética. Las empresas necesitan desarrollar paquetes de soluciones integrales que incluyan no solo el suministro de equipos, sino también servicios de mantenimiento y soporte técnico. La capacidad de demostrar una implementación exitosa de proyectos y establecer casos de referencia se vuelve crucial para la credibilidad en el mercado.

Los competidores del mercado pueden ganar terreno centrándose en aplicaciones especializadas o mercados regionales donde puedan construir posiciones sólidas antes de expandirse. La relativamente alta concentración de compradores en los sectores de servicios públicos e industrial requiere relaciones sólidas con los clientes y soluciones personalizadas. Si bien existe un riesgo de sustitución por parte de tecnologías alternativas de almacenamiento de energía, las ventajas únicas del power-to-gas en el almacenamiento a largo plazo y el acoplamiento de sectores brindan oportunidades de diferenciación. El apoyo regulatorio al hidrógeno verde y la transformación energética continúa dando forma a la dinámica del mercado, lo que hace esencial que las empresas alineen sus estrategias con los desarrollos de política y mantengan flexibilidad en sus modelos de negocio.

Líderes de la Industria de Power-to-Gas

Sempra Energy

GRT Gaz SA

MAN Energy Solutions

Sunfire GmbH

Nel ASA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2022: El Departamento de Energía de los Estados Unidos anunció una inversión de 504,4 millones de USD para financiar Advanced Clean Energy Storage, una instalación de hidrógeno limpio y almacenamiento de energía capaz de proporcionar almacenamiento de energía a largo plazo. Ubicada en Delta, Utah, la instalación combinará 220 megavatios de electrólisis alcalina con dos cavernas de sal de 4,5 millones de barriles para almacenar hidrógeno limpio. Cuando esté operativa, los proyectos capturarán el exceso de energía renovable, la almacenarán como hidrógeno y la desplegarán como combustible para el Proyecto Renovado de la Agencia de Energía Intermontañosa (IPA), una planta de energía de ciclo combinado de turbina de gas capaz de usar hidrógeno que pretende ser alimentada al 100% por hidrógeno limpio para 2045 de forma incremental.

- Febrero de 2022: Mitsubishi Power firmó un contrato de compra con HydrogenPro para un sistema de electrolizador a gran escala. El sistema de electrolizador de HydrogenPro utilizará energía eólica y solar para producir hidrógeno verde y oxígeno mediante electrólisis.

Alcance del Informe Global del Mercado de Power-to-Gas

Power-to-Gas (P2G o PtG) es una tecnología que permite la conversión de electricidad en gas (hidrógeno o metano) a través del proceso de electrólisis.

El Mercado de Power-to-Gas está segmentado por Tecnología (Power-to-Hidrógeno y Power-to-Metano), Capacidad (Más de 1000 KW, 100 a 1000 KW y Menos de 100 KW), Usuario Final (Servicios Públicos, Industrial y Comercial) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). El informe también cubre el tamaño del mercado y las previsiones para el mercado de power-to-gas en las principales regiones. El informe ofrece el tamaño del mercado y las previsiones en ingresos (millones de USD) para todos los segmentos anteriores.

| Power-to-Hidrógeno |

| Power-to-Metano |

| Más de 1000 KW |

| 100 a 1000 KW |

| Menos de 100 KW |

| Servicios Públicos |

| Industrial |

| Comercial |

| América del Norte |

| Europa |

| Asia-Pacífico |

| América del Sur |

| Oriente Medio y África |

| Por Tecnología | Power-to-Hidrógeno |

| Power-to-Metano | |

| Por Capacidad (Solo Análisis Cualitativo) | Más de 1000 KW |

| 100 a 1000 KW | |

| Menos de 100 KW | |

| Por Usuario Final | Servicios Públicos |

| Industrial | |

| Comercial | |

| Por Geografía | América del Norte |

| Europa | |

| Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Power-to-Gas?

Se proyecta que el Mercado de Power-to-Gas registre una CAGR superior al 50% durante el período de previsión (2025-2030)

¿Quiénes son los actores clave en el Mercado de Power-to-Gas?

Sempra Energy, GRT Gaz SA, MAN Energy Solutions, Sunfire GmbH y Nel ASA son las principales empresas que operan en el Mercado de Power-to-Gas.

¿Cuál es la región de más rápido crecimiento en el Mercado de Power-to-Gas?

Se estima que Europa crecerá a la CAGR más alta durante el período de previsión (2025-2030).

¿Qué región tiene la mayor participación en el Mercado de Power-to-Gas?

En 2025, Europa representa la mayor cuota de mercado en el Mercado de Power-to-Gas.

¿Qué años cubre este Mercado de Power-to-Gas?

El informe cubre el tamaño histórico del Mercado de Power-to-Gas para los años: 2020, 2021, 2022, 2023 y 2024. El informe también prevé el tamaño del Mercado de Power-to-Gas para los años: 2025, 2026, 2027, 2028, 2029 y 2030.

Última actualización de la página el: