Tamaño y participación del mercado de cargas para polímeros

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 58.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 71.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.08% CAGR |

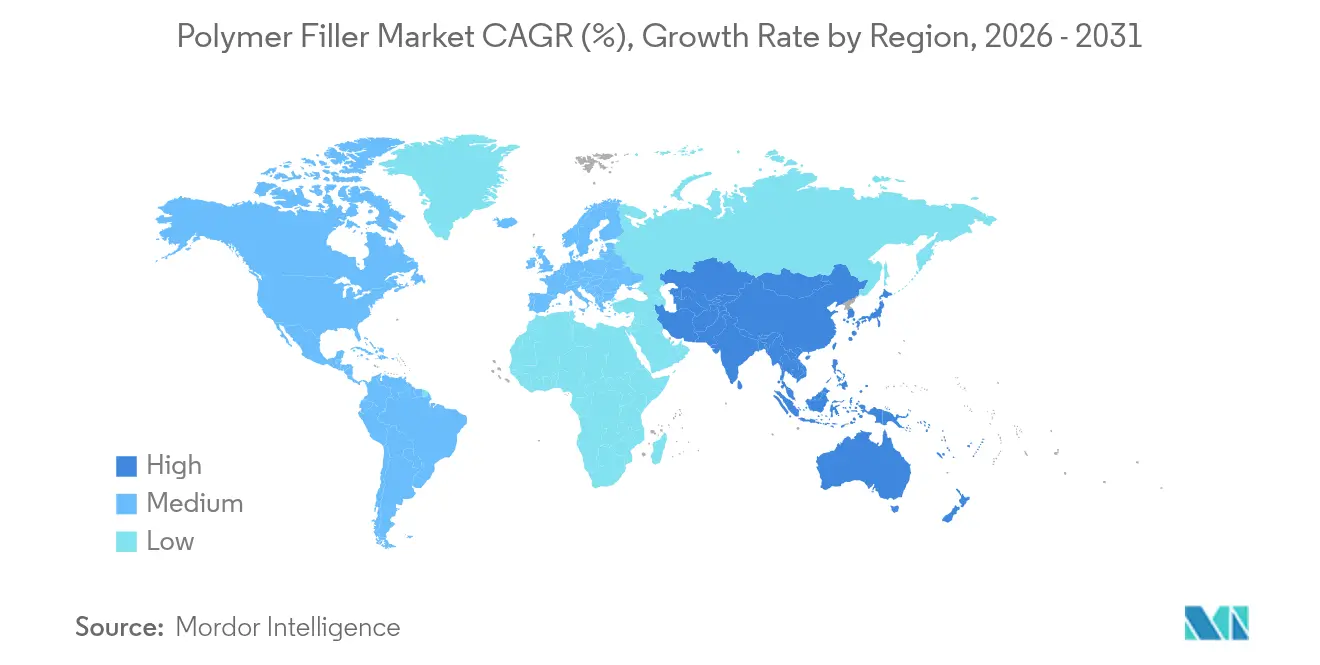

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

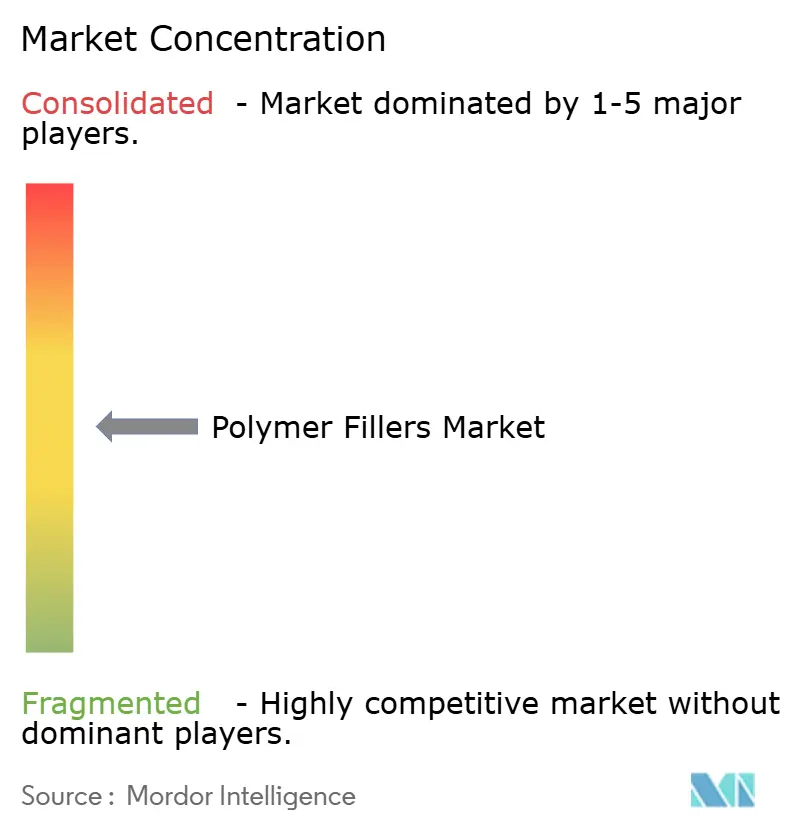

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de cargas para polímeros por Mordor Intelligence

El tamaño del mercado de cargas para polímeros en 2026 se estima en 58.740 millones de USD, creciendo desde el valor de 2025 de 56.440 millones de USD, con proyecciones para 2031 que muestran 71.740 millones de USD, creciendo a una CAGR del 4,08% durante el período 2026-2031. El crecimiento de la demanda refleja la doble función de las cargas como potenciadoras del rendimiento y reductoras de costes, una transición que ahora guía la selección de materiales en la construcción, la movilidad y la electrónica. Las categorías inorgánicas continúan dominando porque el carbonato de calcio, la sílice y el talco pueden reducir los costes de formulación mientras mejoran simultáneamente la rigidez y la estabilidad térmica. Las opciones orgánicas están ganando impulso a medida que los minerales blancos de origen biológico y las fibras naturales satisfacen la presión regulatoria en favor de insumos sostenibles y menores huellas de carbono. Los termoplásticos mantienen la mayor cuota de consumo, pero la demanda de elastómeros está escalando rápidamente a medida que las plataformas de vehículos eléctricos (VE) recurren a piezas ligeras y con amortiguación de vibraciones. A nivel regional, el mercado de cargas para polímeros se expande con mayor rapidez en Asia-Pacífico, gracias a las ampliaciones de capacidad en China, India y el bloque ASEAN, mientras que el crecimiento en América del Norte se mantiene estable impulsado por los incentivos a los vehículos eléctricos y los programas de renovación de infraestructuras.

Conclusiones clave del informe

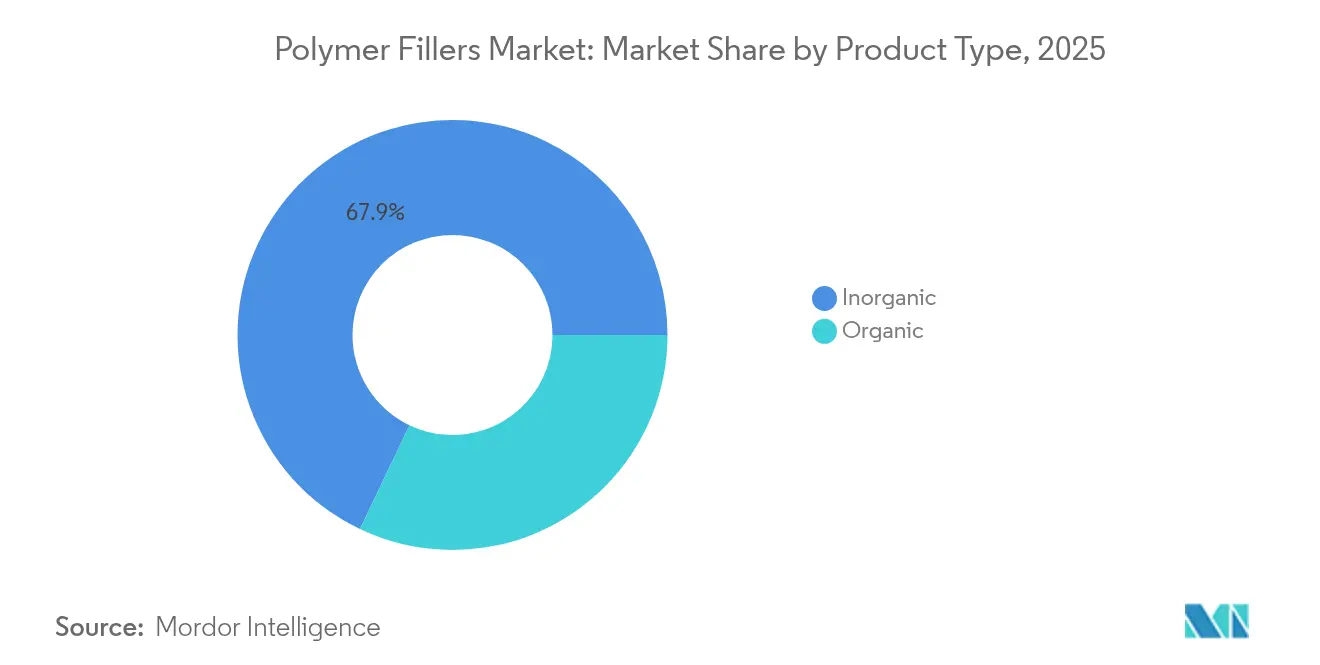

- Por tipo de producto, las cargas inorgánicas lideraron con una participación en los ingresos del 67,92% en 2025, mientras que las categorías orgánicas muestran el mayor crecimiento previsto con una CAGR del 5,12% hasta 2031.

- Por matriz polimérica, los termoplásticos representaron el 53,61% de la cuota del mercado de cargas para polímeros en 2025, mientras que los elastómeros están encaminados hacia el crecimiento más rápido, avanzando a una CAGR del 4,91% hasta 2031.

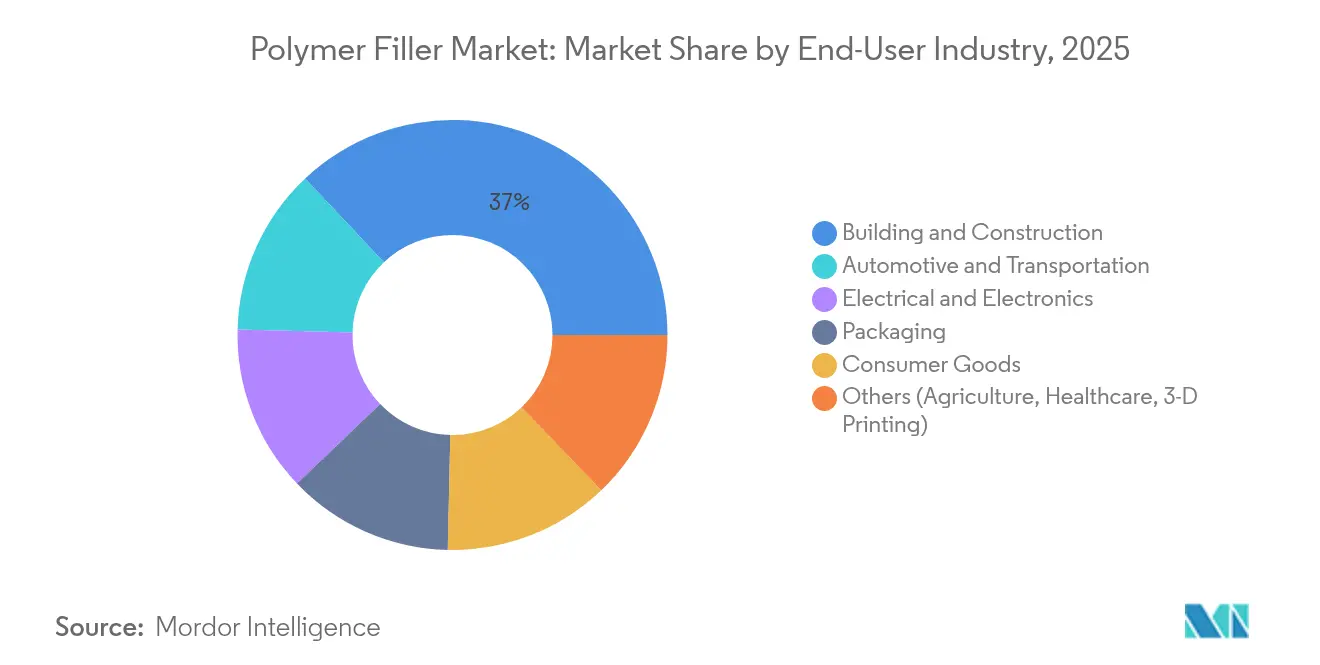

- Por industria de usuario final, las aplicaciones de construcción y obras civiles representaron el 37,02% del tamaño del mercado de cargas para polímeros en 2025; se prevé que el sector automotriz y de transporte se expanda a una CAGR del 5,46% durante el mismo período.

- Por geografía, Asia-Pacífico captó el 39,78% de la demanda de 2025 y se espera que registre una sólida CAGR del 5,30% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de cargas para polímeros

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la demanda en construcción y obras civiles | +1.2% | Global, con fuerte crecimiento en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Electrificación de la movilidad e impulso hacia la reducción de peso | +0.9% | América del Norte, Europa y China lideran la adopción de vehículos eléctricos | Largo plazo (≥ 4 años) |

| Auge en la producción de equipos eléctricos y electrónicos | +0.8% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Crecimiento de compuestos poliméricos con contenido reciclado | +0.6% | Europa y América del Norte impulsados por regulación | Mediano plazo (2-4 años) |

| Rápida adopción de filamentos compuestos para impresión 3D | +0.4% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda en construcción y obras civiles

La modernización de infraestructuras y los códigos de edificación sostenible están impulsando el uso de cargas en mezclas de hormigón, cemento y asfalto. El carbonato de calcio molido reduce los requisitos de clinker en los cementos portland-calizo, disminuyendo las emisiones de CO₂ y manteniendo la resistencia[1]J. Smith, "Carbonato de Calcio en el Cemento Portland-Calizo," Asociación de Cemento Portland, cement.org. Los hormigones reforzados con caucho aumentan la resistencia a compresión hasta en un 29% y la resistencia a flexión en un 66%, lo que resulta atractivo para diseños resistentes a sismos. Las mezclas geopoliméricas con fibras minerales y vegetales mejoran la resiliencia ante ciclos de hielo-deshielo, aspecto importante para proyectos en climas fríos. El mercado de cargas para polímeros se beneficia cuando los éteres de celulosa mejoran los adhesivos para baldosas al optimizar la retención de agua y la trabajabilidad, una característica ampliamente adoptada en economías emergentes. En grandes licitaciones de infraestructura en Asia y América del Norte, los contratistas citan ahorros en costes de materiales del 10-15% cuando las cargas reemplazan aglutinantes más costosos.

Electrificación de la movilidad e impulso hacia la reducción de peso

Los vehículos eléctricos de batería requieren materiales compuestos que reduzcan el peso y al mismo tiempo ofrezcan resistencia a impactos, retardancia a la llama y blindaje electromagnético. Los nanocompuestos reforzados con fibra de carbono con nanotubos tratados con líquidos iónicos ofrecen una resistencia a la flexión cercana a los 803 MPa cumpliendo con las clasificaciones de llama UL 94 V-0. Los paneles de puertas de polipropileno ricos en cargas formados con agentes de espumado químico reducen la masa en más de un 15%, ayudando a los fabricantes de equipos originales a cumplir los objetivos de economía de combustible promedio corporativa de EE. UU. Las mezclas de polipropileno reforzadas con fibras naturales combinan un 10% en peso de lino y un 20% en peso de harina de madera para ofrecer una estabilidad térmica adecuada para uso bajo el capó. Estos avances impulsan un aumento de 0,9 puntos porcentuales en la CAGR a largo plazo del mercado de cargas para polímeros, especialmente en Europa y China, donde la penetración de vehículos eléctricos supera el 50% de las ventas de automóviles nuevos.

Auge en la producción de equipos eléctricos y electrónicos

Los centros electrónicos asiáticos consumen cargas especiales para la disipación de calor y el control dieléctrico. Los nanocompuestos cargados con cerámica elevan la conductividad térmica por encima de 2 W/m·K manteniendo bajas pérdidas dieléctricas, lo que resulta crítico para carcasas de antenas 5G y sustratos de LED. Los elastómeros de grafeno-sílice aumentan las constantes dieléctricas, permitiendo películas de condensadores más delgadas. Los laminados de fibra de vidrio reforzados con cargas mejoran la refrigeración del estátor en motores de alta velocidad, un requisito para los sistemas de tracción compactos de vehículos eléctricos. Los materiales multicapa de nanotubos de carbono (CNT) prolongan la vida útil de los circuitos impresos al reducir a la mitad la incompatibilidad del coeficiente de expansión térmica, disminuyendo los fallos en juntas de soldadura en teléfonos inteligentes. El incremento a corto plazo de 0,8 puntos porcentuales en la CAGR en Asia-Pacífico mantiene el mercado de cargas para polímeros en una posición sólida.

Crecimiento de compuestos poliméricos con contenido reciclado

Las políticas de economía circular en Europa y América del Norte aceleran la demanda de resinas recicladas mecánica y químicamente combinadas con cargas de alto rendimiento. Los clasificadores ópticos avanzados y los principios de diseño para el reciclaje reducen el coste del reciclado de polipropileno en un 30%, haciendo que los reciclados con cargas sean competitivos en precio frente a los grados vírgenes. Los reciclados de parachoques modificados con nanoarcilla exhiben un módulo de tracción un 25% mayor que sus equivalentes sin carga. Los productores de revestimientos de cubierta de PVC utilizan corrientes de material reutilizado ricas en carbonato de calcio recolectadas bajo programas de recuperación de ciclo cerrado, reduciendo el uso de PVC virgen en un 40%. Los novedosos compuestos de polihidroxialcanoato con cargas agrícolas mejoran las tasas de biodegradación, cumpliendo las normas de compostaje municipal. Estos cambios aportan un incremento de 0,6 puntos porcentuales en la CAGR a mediano plazo a medida que el sector de cargas para polímeros pivota hacia materias primas circulares.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto coste de procesamiento y dispersión de cargas especiales | -0.8% | Global, afectando especialmente a fabricantes pequeños y medianos | Corto plazo (≤ 2 años) |

| Volatilidad del precio de las materias primas | -0.6% | Regiones dependientes de cadenas de suministro globales | Mediano plazo (2-4 años) |

| Nuevas normas sobre emisión de microplásticos en polvo | -0.4% | Europa lidera, con expansión hacia América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto coste de procesamiento y dispersión de cargas especiales

La dispersión uniforme de grafeno, nanotubos de carbono (CNT) o silicatos laminares requiere extrusoras de doble tornillo equipadas con bloques de amasado intensivo y perfiles de cilindro optimizados. Los mezcladores pequeños y medianos enfrentan barreras de capital que superan los 2 millones de USD por línea, lo que limita la gama de productos. Los productores de masterbatch deben equilibrar la alta carga de relleno con un flujo de fusión aceptable; un flujo deficiente genera acumulación en el labio del dado y tiempos de inactividad. Los nuevos dispersantes mejoran la eficiencia de molienda, pero añaden entre un 8% y un 12% al coste de formulación, comprimiendo los márgenes. La absorción de aceite en las cargas minerales complica aún más el control de la viscosidad, lo que requiere tratamientos superficiales que elevan el gasto en materias primas. Estas realidades recortan el crecimiento a corto plazo en 0,8 puntos porcentuales en el mercado de cargas para polímeros.

Nuevas normas sobre emisión de microplásticos en polvo

La Unión Europea restringe los polímeros sintéticos por encima del 0,01% en peso en muchos artículos, con mandatos de prevención de pérdida de pellets que afectan a instalaciones que manipulan más de cinco toneladas por año[2]Comité del Parlamento Europeo, "Resumen de la Regulación sobre Microplásticos," europarl.europa.eu. El cumplimiento exige certificación de terceros, infraestructura de contención dedicada y auditorías frecuentes, añadiendo aproximadamente 0,02 EUR por kilogramo procesado. Las revisiones del Reglamento REACH requieren instrucciones de uso que limiten la liberación de microplásticos, ampliando las obligaciones de registro y etiquetado. Los envases en contacto con alimentos ahora enfrentan límites de migración más estrictos, lo que obliga a un control riguroso sobre la pureza de las cargas y el tamaño de partícula para evitar pruebas de recalificación. Aunque existen exenciones para productos medicinales, una implementación más amplia en América del Norte y Asia-Pacífico reduce la CAGR a largo plazo del mercado de cargas para polímeros en 0,4 puntos porcentuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: el dominio de las inorgánicas impulsa la optimización de costes

Las cargas inorgánicas representaron el 67,92% de los ingresos de 2025 dentro de la cuota del mercado de cargas para polímeros, manteniendo el liderazgo gracias a su favorable economía y amplia aplicabilidad. Las cargas de carbonato de calcio pueden reducir el coste de las piezas de polipropileno hasta en un 40%, al mismo tiempo que aportan mayor rigidez y estabilidad dimensional. La sílice y el talco especial ofrecen funciones antibloqueo y de nucleación para películas de envases alimentarios, con principales productores que operan minas adyacentes a centros de compounding, lo que reduce los gastos logísticos. Los óxidos metálicos como el dióxido de titanio siguen siendo esenciales para la opacidad y la protección UV, aunque las restricciones de suministro han provocado recargos en el precio.

Las cargas orgánicas se están expandiendo a una CAGR del 5,12% hasta 2031, reflejando el apoyo regulatorio al contenido de origen biológico. Las corrientes sostenibles como la harina de madera, el almidón y las cáscaras de huevo molidas proporcionan reducciones de peso del 5-10% en comparación con los sistemas minerales, lo que favorece el ecoetiquetado en bienes de consumo. Las fibras lignocelulósicas además aumentan el módulo de tracción en las mezclas de biopolímeros, mejorando el rendimiento de las bolsas compostables. Las cargas de base carbónica se extienden hacia aplicaciones conductoras; las nanoplacas de grafeno dispersas al 1-3% en peso reducen la resistividad superficial en tres órdenes de magnitud. A medida que estos compuestos orgánicos avanzados escalen comercialmente, el tamaño del mercado de cargas para polímeros en categorías orgánicas podría superar los 13.250 millones de USD para 2031.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por matriz polimérica: los termoplásticos lideran aplicaciones versátiles

Los termoplásticos representaron el 53,61% de la demanda total en 2025 y anclan el crecimiento del mercado de cargas para polímeros. El polipropileno, el polietileno y la poliamida absorben más de seis millones de toneladas de cargas anualmente porque admiten altas cargas sin sacrificar la reciclabilidad. Estudios recientes muestran que las láminas de polietileno de baja densidad con un 36% en volumen de carbonato de calcio gozan de un aumento del 20% en la resistencia al desgarro, ideal para películas agrícolas. El polipropileno relleno de fibra de vidrio logra una ganancia del 40% en módulo para carcasas de sistemas de climatización (HVAC), reduciendo los costes de sustitución del acero.

Los elastómeros representan la matriz de más rápido crecimiento, avanzando a una CAGR del 4,91% a medida que las plataformas de vehículos eléctricos necesitan juntas de batería con amortiguación de vibraciones y rellenos de espacios térmicos. El caucho de nitrilo hidrogenado mezclado con aleaciones de MnCoGe muestra una contracción térmica casi nula de −20 °C a 40 °C, evitando fugas en sellos para exploración petrolífera. Las espumas de silicona reforzadas con nanotubos aumentan la conductividad térmica a 2,5 W/m·K manteniendo la deformación permanente por compresión por debajo del 10%. Los termoestables mantienen roles de nicho donde importa la resistencia reticulada; los laminados de fibra de basalto epoxi registran resistencias a la tracción superiores a 390 MPa, ofreciendo una vía reciclable para paneles de palas de aerogeneradores. En conjunto, estos desarrollos aseguran una perspectiva resiliente para el tamaño del mercado de cargas para polímeros en todas las familias de matrices.

Por industria de usuario final: el dominio de la construcción se combina con la aceleración automotriz

La construcción y las obras civiles representaron una cuota del 37,02% del tamaño del mercado de cargas para polímeros en 2025, gracias al hormigón, cemento y asfalto ricos en cargas que reducen costes y mejoran los perfiles medioambientales. Los paneles de hormigón modificado con caucho soportan cargas de flexión un 66% más elevadas, lo que reduce los requisitos de acero de refuerzo en tableros de puentes. El cemento con caliza reduce el uso de clinker en un 15%, lo que se traduce en un ahorro de CO₂ de 43 kg por tonelada de cemento.

El sector automotriz y de transporte sigue siendo el mercado de usuario final de expansión más rápida, proyectado a una CAGR del 5,46% hasta 2031. Las carcasas de baterías compuestas basadas en polipropileno con cargas mejoradas demuestran una reducción de masa del 40% en comparación con las carcasas de aluminio, cumpliendo al mismo tiempo con las pruebas de combustión FMVSS 302. Los paneles de puertas producidos con agentes de espumado químico superan los objetivos de reducción de masa de los fabricantes de equipos originales en un 15% y contribuyen a las reducciones de emisiones en toda la flota. Los compuestos de fibras naturales reducen las emisiones de gases de efecto invernadero en el ciclo de vida en un 20% en comparación con sus equivalentes de fibra de vidrio, en apoyo de las regulaciones de emisiones de CO₂ para flotas de la Unión Europea. Los sectores de electrónica, envases y bienes de consumo completan la demanda de cargas con aplicaciones especializadas en gestión térmica, barrera y estética, reforzando la tracción multisectorial sobre el mercado de cargas para polímeros.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

Asia-Pacífico contribuye con el 39,78% de la demanda global y se proyecta que registre una CAGR del 5,30% hasta 2031. China lidera el consumo de cargas a través de inversiones a gran escala en materiales para baterías de litio y plásticos de ingeniería, mientras que el programa de construcción de carreteras de India impulsa los volúmenes de carbonato de calcio. Los procesadores de minerales regionales operan minas integradas e instalaciones de recubrimiento, reduciendo los costes de entrega y satisfaciendo los requisitos justo a tiempo para las líneas de electrónica. Los subsidios gubernamentales para plantas de nuevos materiales en Vietnam e Indonesia amplían aún más la oferta local.

América del Norte registra una expansión estable a medida que la producción de vehículos eléctricos y los paquetes federales de infraestructura dinamizan la demanda de polipropileno y talco. Los productores de negro de carbono obtienen subvenciones del Departamento de Energía que respaldan las cadenas de suministro nacionales de baterías, y los recicladores escalan las cargas de PVC posconsumo para tablones de cubierta. Los fenómenos meteorológicos extremos que perturban el suministro de cuarzo de alta pureza ponen de relieve la vulnerabilidad, pero han impulsado la creación de inventarios de mitigación de riesgos.

Europa experimenta un crecimiento moderado debido al aumento de los costes de cumplimiento normativo derivados de las restricciones sobre microplásticos. Sin embargo, los objetivos de circularidad impulsan la inversión en cargas de cullet de vidrio y aditivos de origen biológico que se alinean con los requisitos de la taxonomía de la Unión Europea. Los proveedores consolidados son pioneros en la minería de talco de bajo carbono con energía renovable, con el objetivo de reducir las emisiones de Alcance 1 y 2. En conjunto, estas dinámicas geográficas conforman una perspectiva equilibrada para el mercado de cargas para polímeros.

Panorama competitivo

El mercado de cargas para polímeros muestra una fragmentación moderada, ya que los principales procesadores de minerales aprovechan activos verticalmente integrados. La diferenciación de productos descansa en el control del tamaño de partícula, la modificación superficial y el aprovisionamiento sostenible.

Cabot Corporation presentó la plataforma EVOLVE para comercializar negros de carbono recuperados y obtuvo 50 millones de USD en subvenciones federales para materiales de ánodos de baterías.

La innovación en auxiliares de procesamiento distingue aún más a los líderes del sector. Los nuevos dispersantes logran tiempos de molienda un 20% más cortos para concentrados de negro de carbono, lo que se traduce en menor consumo de energía y una rotación de línea más rápida. Las plantas piloto prueban cargas de fibra de cáñamo tratadas para la retardancia a la llama en colaboración con BASF, con el objetivo de aplicaciones en mobiliario e interiores automotrices. En conjunto, estos movimientos mantienen la intensidad competitiva mientras se avanza en los objetivos de sostenibilidad dentro del mercado de cargas para polímeros.

Líderes del sector de cargas para polímeros

Huber Engineered Materials

Imerys

LKAB Minerals

Omya AG

Minerals Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en el sector

- Enero de 2024: Birla Carbon anunció planes para dos plantas de negro de carbono de 120 kt/año en India y Tailandia con el fin de respaldar aplicaciones de refuerzo de polímeros y caucho.

- Octubre de 2023: Nouryon inició la producción a escala completa de microesferas expandibles Expancel en Wisconsin para satisfacer la creciente demanda de cargas ligeras en los sectores de envases, construcción y automoción.

Alcance del informe global del mercado de cargas para polímeros

El informe del mercado de cargas para polímeros incluye:

| Orgánicas | Naturales (harina de madera, almidón) |

| De base carbónica (negro de carbono, grafeno) | |

| Inorgánicas | Óxidos (CaCO₃, SiO₂, Al(OH)₃) |

| Hidroxiuros | |

| Sales | |

| Silicatos (talco, caolín, mica) | |

| Metales y óxidos metálicos (ZnO, Al₂O₃, Fe₂O₃) |

| Termoplásticos |

| Termoestables |

| Elastómeros |

| Automotriz y transporte |

| Construcción y obras civiles |

| Eléctrico y electrónico |

| Envases y embalajes |

| Bienes de consumo |

| Otros (agricultura, sanidad, impresión 3D) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por tipo de producto | Orgánicas | Naturales (harina de madera, almidón) |

| De base carbónica (negro de carbono, grafeno) | ||

| Inorgánicas | Óxidos (CaCO₃, SiO₂, Al(OH)₃) | |

| Hidroxiuros | ||

| Sales | ||

| Silicatos (talco, caolín, mica) | ||

| Metales y óxidos metálicos (ZnO, Al₂O₃, Fe₂O₃) | ||

| Por matriz polimérica | Termoplásticos | |

| Termoestables | ||

| Elastómeros | ||

| Por industria de usuario final | Automotriz y transporte | |

| Construcción y obras civiles | ||

| Eléctrico y electrónico | ||

| Envases y embalajes | ||

| Bienes de consumo | ||

| Otros (agricultura, sanidad, impresión 3D) | ||

| Por geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de cargas para polímeros?

El mercado de cargas para polímeros está valorado en 58.740 millones de USD en 2026 y se prevé que alcance los 71.740 millones de USD en 2031.

¿Qué tipo de producto tiene la mayor cuota del mercado de cargas para polímeros?

Las cargas inorgánicas como el carbonato de calcio, la sílice y el talco representan el 67,92% de los ingresos globales a fecha de 2025.

¿Qué industria de usuario final se está expandiendo con mayor rapidez?

Las aplicaciones del sector automotriz y de transporte crecen a una CAGR del 5,46% hasta 2031, impulsadas por la electrificación de los vehículos y las necesidades de reducción de peso.

¿Por qué Asia-Pacífico es el mercado regional líder?

La cuota del 39,78% de Asia-Pacífico está respaldada por grandes bases de fabricación, el aumento del gasto en infraestructuras y la elevada producción electrónica.

Última actualización de la página el: