Tamaño y Participación del Mercado de Botellas PET

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

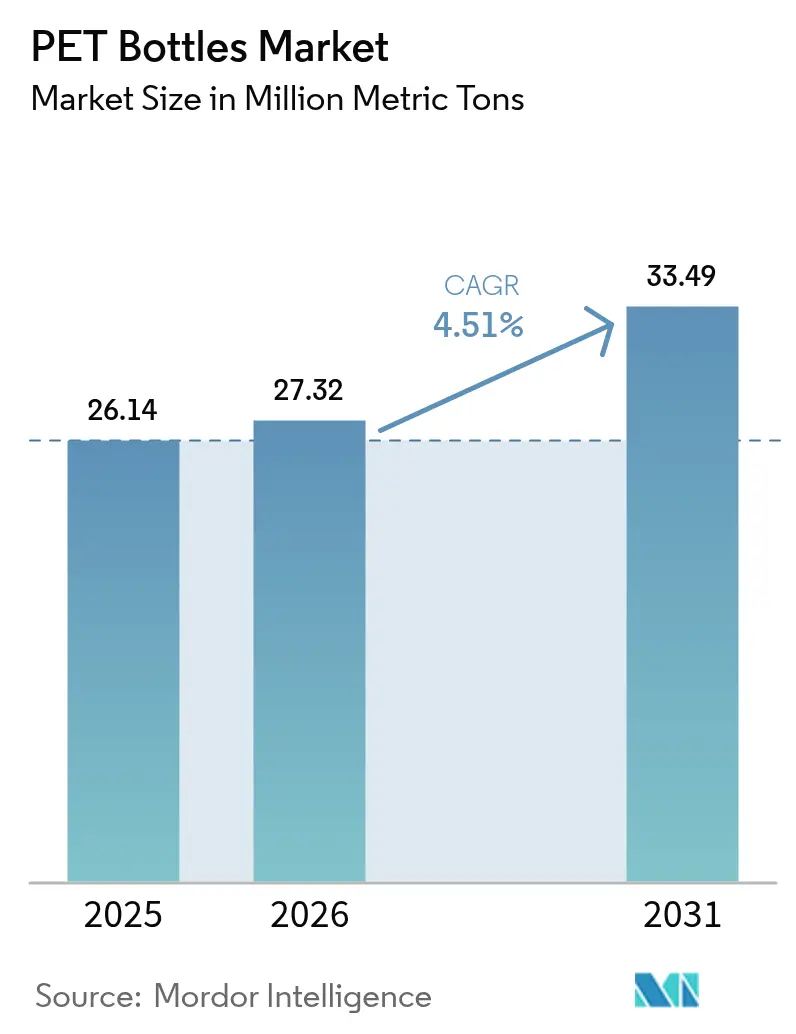

| Volumen del Mercado (2026) | 27.32 Millones de toneladas métricas |

| Volumen del Mercado (2031) | 33.49 Millones de toneladas métricas |

| Tasa de crecimiento (2026 - 2031) | 4.51% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Botellas PET por Mordor Intelligence

El tamaño del mercado de botellas PET alcanzó 26,14 millones de toneladas métricas en 2025, se espera que aumente a 27,32 millones de toneladas métricas en 2026 y llegue a 33,49 millones de toneladas métricas en 2031, creciendo a una CAGR del 4,51% entre 2026 y 2031. La progresión de la demanda refleja tres fuerzas estructurales: en primer lugar, el aligeramiento de peso impulsado por las marcas que reduce el costo por llenado al tiempo que recorta las emisiones de gases de efecto invernadero; en segundo lugar, los mandatos regionales que hacen que el contenido reciclado sea comercialmente indispensable; y en tercer lugar, la marca de agua digital que eleva el rendimiento de rPET apto para uso alimentario y asegura el suministro conforme. Las líneas de bebidas siguen siendo la columna vertebral del mercado de botellas PET, aunque los productos farmacéuticos y el cuidado personal ofrecen un crecimiento desproporcionado porque la resistencia a roturas, la transparencia y el cumplimiento de la FDA ayudan al PET a desplazar al vidrio. La competencia del aluminio y el vidrio se intensifica en el agua premium y las bebidas energéticas, aunque el PET mantiene su ventaja de costo en el agua envasada de alto volumen y los refrescos carbonatados. Geográficamente, Asia-Pacífico aporta escala y competitividad de precios, América del Norte y Europa anclan la innovación regulatoria, y África emerge como el centro de demanda de más rápido crecimiento a medida que la urbanización amplía el acceso a la cadena de frío.

Conclusiones Clave del Informe

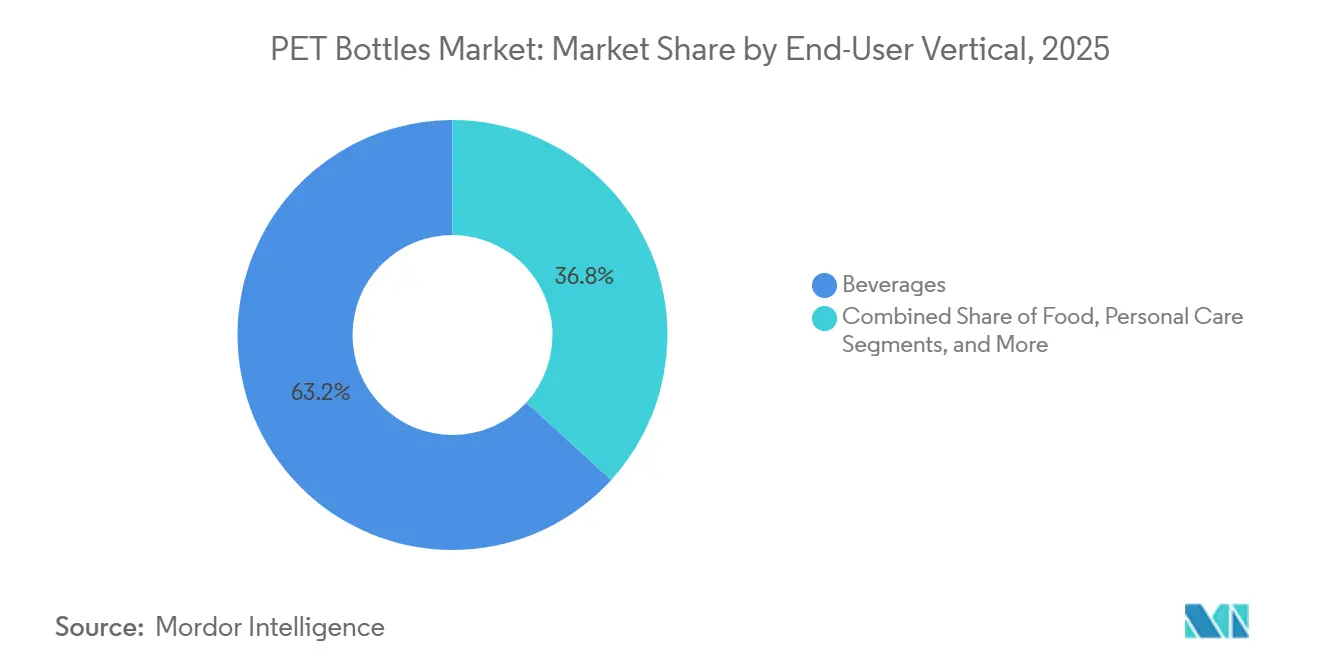

- Por vertical de usuario final, las bebidas controlaron el 63,23% de la participación del mercado de botellas PET en 2025, mientras que los productos farmacéuticos registraron la expansión más rápida con una CAGR del 5,34% hasta 2031.

- Por tecnología, el moldeo por soplado con estiramiento capturó el 78,12% del tamaño del mercado de botellas PET en 2025, mientras que se proyecta que el termoformado registre una CAGR del 4,71% entre 2026 y 2031.

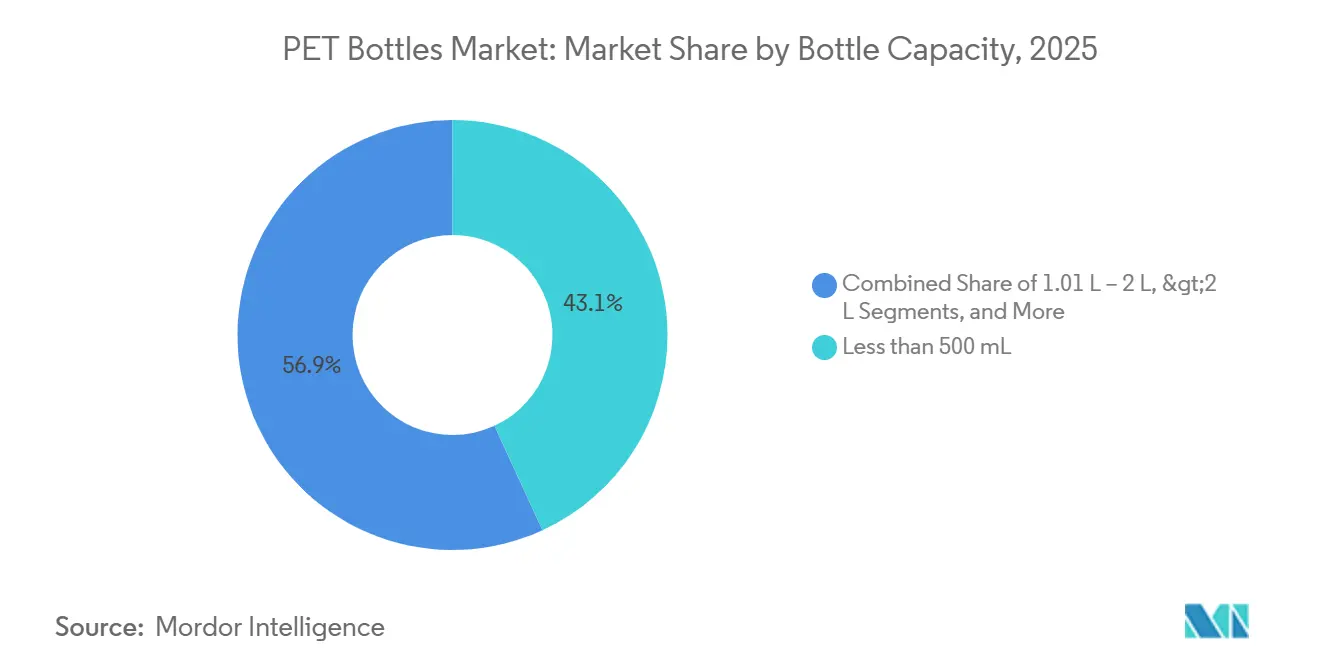

- Por capacidad de botella, los formatos por debajo de 500 mL dominaron con el 43,12% del volumen en 2025, pero se prevé que los envases de más de 2 litros crezcan a una CAGR del 4,83% hasta 2031.

- Por tipo de resina, el PET virgen mantuvo el 72,34% de la demanda de 2025, aunque el PET reciclado está en camino de alcanzar una CAGR del 4,41%, reduciendo la diferencia en las regiones con sistemas de depósito y devolución.

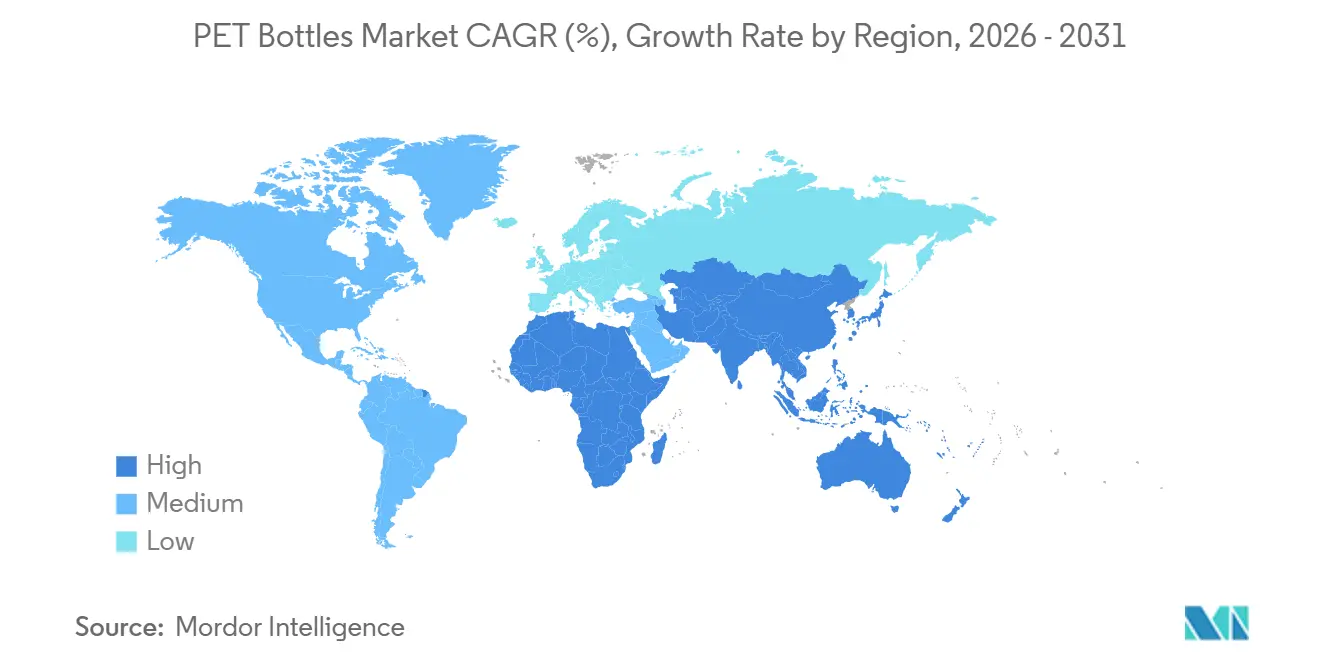

- Por geografía, Asia-Pacífico lideró con una participación del 39,21% en 2025, mientras que África está en camino de registrar la trayectoria más rápida, avanzando a una CAGR del 5,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Botellas PET

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción Creciente de Envases Ligeros | +1.2% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento del Consumo Mundial de Agua Embotellada | +1.5% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Impulso Político hacia una Infraestructura de Reciclaje de Circuito Cerrado | +0.9% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Marca de Agua Digital HolyGrail 2.0 que Mejora el Rendimiento de Clasificación de rPET Apto para Uso Alimentario | +0.4% | Europa, proyectos piloto en América del Norte | Mediano plazo (2-4 años) |

| Despliegue de Aditivos de Barrera para Llenado en Caliente Impulsados por IA para Bebidas Premium de rPET | +0.3% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Unidades de Microreciclaje de Botella a Botella en Planta en Instalaciones de Llenado de Bebidas | +0.2% | Global, adopción temprana en Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Envases Ligeros

La revisión del diseño se ha convertido en una palanca permanente porque cada gramo eliminado reduce el consumo de resina, las emisiones de flete y las tarifas de responsabilidad extendida del productor. Las nuevas geometrías de preformas distribuyen el estrés de manera uniforme, permitiendo que las botellas soporten fuerzas de carga superior incluso después de una reducción del 15% en el material. Los proveedores de equipos ofrecen algoritmos de asistencia de soplado que mapean el espesor de la pared en tiempo real, evitando el colapso del panel durante el llenado en caliente. Las soluciones de peso ligero incorporan ahora hasta un 25% de rPET sin opacidad, facilitando el cumplimiento de las cuotas de contenido reciclado. A medida que los minoristas introducen tarifas eco-moduladas directamente vinculadas al peso, los convertidores ven una recuperación inmediata de la inversión, convirtiendo el aligeramiento en un pilar central de las hojas de ruta de inversión. El mercado de botellas PET incorpora así la sostenibilidad y el ahorro de costos en una sola iniciativa, acelerando la adopción en bebidas, cuidado personal y limpiadores del hogar.[1]KHS GmbH, "La Preforma Factor 101 Alcanza 5,89 Gramos para una Botella de 591 mL," khs.com

Aumento del Consumo Mundial de Agua Embotellada

La hidratación envasada continúa superando a los refrescos a medida que los consumidores asocian el agua embotellada con el bienestar, la comodidad y la neutralidad de sabor. India, China e Indonesia registran un crecimiento de unidades de dos dígitos porque los hogares urbanos desconfían de la calidad del agua del grifo y buscan formatos portátiles durante los largos desplazamientos. Estados Unidos añadió 16,4 mil millones de galones en 2024, manteniendo el PET de uso individual en aproximadamente el 70% del volumen de la categoría.[2]Beverage Marketing Corporation, "El Mercado de Agua Embotellada de EE. UU. Crece un 2,9% en 2024," beveragemarketing.com El turismo en Oriente Medio y un clima árido generan picos de demanda durante todo el año que refuerzan los planes de expansión de capacidad. Se espera que la creciente tasa de urbanización de África supere el 60% para 2030, amplificando la penetración del agua envasada donde el suministro municipal seguro va a la zaga de la inversión en infraestructura. Aunque las alternativas de aluminio ganan participación en segmentos de agua con gas de nicho, el PET sigue siendo el envase preferido para el agua a granel y de bajo margen porque equilibra transparencia, seguridad y economía logística.

Impulso Político hacia una Infraestructura de Reciclaje de Circuito Cerrado

El Reglamento Europeo 2025/40 obliga a un 30% de contenido reciclado para 2030 y duplica el objetivo una década después, lo que obliga a los convertidores a asegurar el suministro de rPET mediante contratos plurianuales.[3]Comisión Europea, "Reglamento (UE) 2025/40 sobre Envases y Residuos de Envases," eur-lex.europa.eu La tasa de recogida del 98% de Alemania a través de su sistema de depósito ofrece un modelo a seguir, lo que lleva a Francia, España y Polonia a acelerar implantaciones similares. La SB 54 de California transfiere los costos de reciclaje a los propietarios de marcas, convirtiendo el gasto en gestión de residuos en una variable competitiva. Los recicladores químicos como Eastman y Loop Industries están escalando reactores de despolimerización que aceptan residuos de colores y multicapa, inyectando resina equivalente a la virgen en el mercado de botellas PET y reduciendo la presión sobre los rendimientos del reciclaje mecánico. En conjunto, estas medidas convierten el riesgo regulatorio en una oportunidad de capital, favoreciendo a los proveedores con activos de reciclaje integrados verticalmente.

Marca de Agua Digital HolyGrail 2.0 que Mejora el Rendimiento de Clasificación de rPET Apto para Uso Alimentario

Los códigos digitales integrados en la superficie de cada botella permiten a los clasificadores ópticos identificar la marca, el color y el contenido anterior con una precisión del 90%, frente al 70% de la tecnología convencional de infrarrojo cercano. Los ensayos europeos muestran un aumento del 15-20% en el rendimiento de rPET apto para uso alimentario, equivalente a miles de toneladas métricas de suministro incremental con los volúmenes de recogida existentes. El programa también desbloquea la verificación de la cadena de custodia, permitiendo a los minoristas auditar las declaraciones de contenido reciclado y disuadiendo el lavado verde. Los convertidores que implementan el sistema informan de una aceptación más rápida de las balas durante la adquisición porque el riesgo de contaminación disminuye. Si bien el gasto de capital para los nuevos clasificadores es significativo, la financiación mediante subvenciones del Fondo Europeo de Innovación y el aumento de las tarifas de vertedero inclinan la balanza a favor de la implantación, consolidando la precisión de clasificación como un nuevo referente competitivo en el mercado de botellas PET.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escrutinio Ambiental Creciente de los Plásticos de Un Solo Uso | −0.8% | Global, más elevado en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Preferencia Creciente por Sustitutos de Aluminio y Vidrio | −0.5% | América del Norte y Europa, segmentos premium | Mediano plazo (2-4 años) |

| Escasez de rPET de Baja Viscosidad Intrínseca Conforme con la FDA para Botellas Farmacéuticas | −0.3% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Restricciones de Flete en los Flujos de Balas Retornables que Reducen el Suministro de rPET | −0.2% | Asia-Pacífico y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escrutinio Ambiental Creciente de los Plásticos de Un Solo Uso

Las organizaciones no gubernamentales intensifican las campañas que vinculan los residuos marinos con los envases de un solo uso, motivando a los minoristas a probar estaciones de recarga y formatos concentrados. La prohibición de Canadá de 2024 sobre ciertos artículos excluyó el PET, aunque la exención está condicionada a un rendimiento de reciclaje alto demostrado. Los supermercados europeos añaden puntuaciones ecológicas en los estantes que favorecen los envases reutilizables o de alto contenido de material reciclado posconsumo, empujando a las marcas rezagadas hacia zonas de penalización. El marco de California asigna tarifas crecientes por incumplimiento, transfiriendo la presión sobre los márgenes a los convertidores sin cadenas de suministro robustas de rPET. La percepción pública moldea, por tanto, la adquisición, el espacio en los estantes e incluso las licencias, convirtiendo las credenciales de sostenibilidad en un requisito previo fundamental de ventas dentro del mercado de botellas PET.

Preferencia Creciente por Sustitutos de Aluminio y Vidrio

Las marcas de agua enlatada en aluminio aprovechan una narrativa de alto reciclaje y una estética atrevida para atraer a los consumidores de la Generación Z, logrando primas de precio del 20-30%. Las empresas emergentes de refrescos artesanales emplean el vidrio por sus connotaciones retro, mientras que los zumos premium adoptan el vidrio para señalar pureza. La superior ligereza y resistencia a roturas del PET sostienen el liderazgo en agua y bebidas carbonatadas de gran volumen, aunque las pérdidas incrementales de referencias en nichos rentables erosionan la combinación. Los convertidores contrarrestan lanzando tapas unidas, declaraciones de contenido reciclado y proyectos piloto de recarga. Aun así, la sustitución en categorías sensibles a la imagen ralentiza la expansión de la línea superior del mercado de botellas PET en las regiones maduras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Vertical de Usuario Final: Los Productos Farmacéuticos se Aceleran Mientras las Bebidas Mantienen su Escala

Las bebidas aportaron el 63,23% de la demanda de 2025, confirmando su condición de ancla para el mercado de botellas PET. La inversión continua en llenado de ultra alta velocidad, junto con el agresivo aligeramiento y el cumplimiento de los cierres unidos, fortalece la ventaja de costo y rendimiento del PET en el agua envasada y los refrescos carbonatados. La transparencia y la libertad de diseño apoyan el valor de marca, y las menores emisiones de transporte refuerzan la aceptación por parte de los minoristas. En las regiones donde se expanden las bebidas de comercio electrónico, la alta eficiencia de apilamiento del PET consolida aún más su ventaja logística. A pesar del creciente interés por el aluminio en el agua con gas, las bebidas del mercado masivo preservan la estabilidad del volumen, manteniendo la utilización de la planta de referencia en las redes de convertidores.

Los productos farmacéuticos, aunque menores en tonelaje absoluto, registran el crecimiento más rápido con una CAGR del 5,34% hasta 2031. Los biológicos inyectables, los jarabes para la tos y las bebidas nutracéuticas pasan del vidrio al PET por la seguridad ante roturas y el menor peso de envío. Los viales de rPET de baja viscosidad intrínseca conformes con la FDA de Gerresheimer demuestran que el material reciclado puede cumplir los estrictos límites de extractables, desbloqueando segmentos de margen premium. El suministro sigue siendo limitado por la escasa disponibilidad de materia prima de rPET de grado farmacéutico, lo que empuja los diferenciales de precio sobre el PET virgen a dos dígitos. Sin embargo, los proyectos de reciclaje químico prometen una mayor disponibilidad de resina conforme durante el período de previsión, permitiendo al mercado de botellas PET profundizar su penetración en el sector sanitario.

Por Tecnología: El Termoformado Captura el Crecimiento de Boca Ancha, el Moldeo por Soplado con Estiramiento Sigue Siendo Dominante

El moldeo por soplado con estiramiento mantuvo una participación del 78,12% del tamaño del mercado de botellas PET en 2025 porque las preformas moldeadas por inyección permiten altos recuentos de cavidades y producciones de más de 40.000 botellas por hora, fundamentales para las líneas de agua y refrescos. Los avances en aligeramiento se centran en el rediseño de preformas que mantiene la resistencia a la carga superior al tiempo que reduce el peso en gramos, integrando hasta un 25% de rPET sin pérdida de rendimiento. Los fabricantes de equipos originales agrupan el soplado, el etiquetado y el llenado en monobloques únicos que reducen el tiempo de cambio y la huella de la fábrica.

El termoformado avanza a una CAGR del 4,71% gracias a las marcas de cuidado personal y alimentación que buscan tarros de boca ancha con relieve táctil y paredes gruesas para un atractivo premium en los estantes. El proceso da forma a paneles planos que admiten grandes etiquetas adhesivas o decoración en molde, mejorando la diferenciación de marca. Aunque los tiempos de ciclo son inferiores al moldeo por soplado con estiramiento, los nuevos indexadores accionados por servomotores reducen la diferencia, haciendo que el termoformado sea comercialmente viable para producciones de volumen medio de cosméticos y mantequillas de frutos secos. El moldeo por inyección sigue siendo indispensable para el suministro de preformas, mientras que el moldeo por soplado por extrusión sirve a los detergentes y fluidos automotrices donde las necesidades de barrera son modestas y la sensibilidad al costo es primordial. La coexistencia de tecnologías refleja el diverso panorama de especificaciones del mercado de botellas PET.

Por Capacidad de Botella: Los Formatos a Granel Impulsan el Volumen en los Mercados Emergentes

Los envases por debajo de 500 mL representaron el 43,12% de los envíos de 2025, impulsados por los estilos de vida de consumo en movimiento, la expansión de las máquinas expendedoras y el control de porciones. Los minoristas presionan a los proveedores para que cumplan las leyes de tapas unidas sin sacrificar la comodidad al beber, lo que impulsa rediseños del cuello que reducen gramos adicionales. El escrutinio ambiental complica la trayectoria futura, aunque el aligeramiento, la integración de rPET y los sistemas de depósito amortiguan las críticas, preservando el enorme volumen de referencia de este segmento.

Se proyecta que las botellas de más de 2 litros registren una CAGR del 4,83% porque los packs de agua y aceite de cocina de tamaño familiar optimizan el costo por litro para los hogares con presupuesto ajustado en India, China, Nigeria y Kenia. El cumplimiento de pedidos de comercio electrónico favorece unidades menos numerosas y más grandes que reducen la frecuencia de recogida y los residuos de embalaje. Los asideros, los acabados antigorgoteo y las bases reforzadas mejoran la ergonomía para el almacenamiento doméstico. Entre 501 mL y 1 litro, las bebidas deportivas y el agua con sabor se benefician de tapas resellables y paneles contorneados que mejoran el agarre durante el uso atlético. El grupo de 1,01-2 litros sigue siendo el pilar de los multipacks de refrescos, registrando modestas ganancias vinculadas al crecimiento de la población. En general, la evolución de la economía doméstica y de los canales minoristas sostiene una demanda equilibrada en todos los niveles de tamaño del mercado de botellas PET.

Por Tipo de Resina: El PET Reciclado Reduce la Brecha con los Grados Vírgenes

El PET virgen mantuvo una participación del 72,34% en 2025, anclada por la claridad óptica y las propiedades mecánicas predecibles que exigen los envasadores de bebidas. La vinculación de la materia prima a los precios del paraxileno expone a los convertidores a la volatilidad del petróleo, aunque los contratos de suministro a largo plazo amortiguan las fluctuaciones de costos. Los fabricantes continúan invirtiendo en líneas de filtración en fusión y policondensación en estado sólido para impulsar la consistencia de la viscosidad intrínseca, salvaguardando la retención de carbonatación para los refrescos.

El PET reciclado, avanzando a una CAGR del 4,41%, gana impulso gracias a la regulación y los compromisos voluntarios que comprometen las referencias insignia a un 100% de material reciclado posconsumo. Los sistemas de depósito en Alemania, los Países Bajos y los países escandinavos logran una pureza de balas que proporciona copos transparentes aptos para rPET de grado botella. La marca de agua digital mejora aún más el rendimiento, mientras que la despolimerización química desbloquea las corrientes de residuos contaminados en una producción casi virgen. Persisten las disparidades regionales: Asia-Pacífico lucha con la logística de recogida y los aranceles de exportación sobre las balas de residuos, restringiendo el suministro y elevando las primas de rPET al contado. A lo largo del horizonte de previsión, se espera que el reciclaje químico a escala mitigue las brechas de precios, permitiendo al mercado de botellas PET aproximarse a la paridad de materia prima en las principales regiones.

Análisis Geográfico

Asia-Pacífico representó el 39,21% del volumen global en 2025, impulsado por los convertidores orientados a la exportación de China y el auge del consumo de la clase media de India. Las plantas chinas sirven contratos de bebidas multinacionales a costos competitivos a nivel mundial, y la demanda interna se acelera a medida que los estilos de vida urbanos favorecen los formatos listos para beber. El auge del agua envasada en India se apoya en las preocupaciones por la seguridad y la expansión de las redes de tiendas de conveniencia, mientras que las normas gubernamentales sobre residuos plásticos comienzan a reflejar los umbrales europeos de contenido reciclado, estimulando la inversión local en rPET. La rigurosa Ley de Saneamiento Alimentario de Japón apoya el PET premium para productos farmacéuticos y bebidas funcionales, y Corea del Sur registra tasas de recogida superiores al 85% gracias a los incentivos de depósito. Las restricciones de flete sobre las balas de residuos plantean riesgos de suministro, aunque la creciente capacidad de reciclaje químico en China y Japón tiene como objetivo aliviar la presión sobre la materia prima y estabilizar el mercado de botellas PET en toda la región.

Se prevé que África sea el territorio de más rápido crecimiento con una CAGR del 5,12% de 2026 a 2031. La nueva planta de PET de Kenia, alimentada en parte por energía solar, ancla la expansión del África Oriental, sirviendo a un corredor de Nairobi a Dar es Salaam. El marco PETCO de Sudáfrica elevó la recogida al 65% en 2024, permitiendo el suministro doméstico de rPET que aísla a los productores de las fluctuaciones del tipo de cambio. Nigeria, Ghana y Costa de Marfil atraen a multinacionales de bebidas que establecen líneas de llenado en nuevas instalaciones para satisfacer el creciente consumo urbano. Las redes eléctricas inconsistentes y la infraestructura limitada de cadena de frío siguen siendo obstáculos, aunque los diseños de plantas modulares y los generadores de respaldo mitigan el tiempo de inactividad. Oriente Medio mantiene una demanda de agua embotellada durante todo el año, con la Visión 2030 de Arabia Saudita canalizando inversiones hacia la fabricación local para desplazar las importaciones. Turquía funciona como un centro puente, exportando preformas tanto a Europa como al Consejo de Cooperación del Golfo, beneficiándose de acuerdos comerciales favorables y de la proximidad petroquímica.

América del Norte y Europa navegan por transiciones regulatorias que redefinen las cadenas de valor. La recogida del 98% de Alemania establece el referente, y el próximo sistema de depósito de Francia está modelado sobre una arquitectura idéntica. La SB 54 de California impone pisos graduales de contenido reciclado, obligando a los convertidores a coinvertir en líneas de lavado o asegurar contratos de rPET a largo plazo. La prohibición de plásticos de un solo uso de Canadá exime al PET, aunque los responsables de políticas señalan su disposición a revisar los criterios si las tasas de recuperación se estancan. América del Sur muestra un impulso divergente: el sector petroquímico integrado de Brasil suministra PET virgen de manera competitiva, mientras que la volatilidad macroeconómica de Argentina frena el gasto de capital. México emerge como un centro de deslocalización cercana, expandiendo la capacidad de preformas en maquiladoras para servir a las marcas de bebidas estadounidenses que buscan alivio arancelario y plazos de entrega más cortos. En conjunto, estas dinámicas regionales garantizan que el mercado de botellas PET siga estando geográficamente diversificado, equilibrando marcos regulatorios maduros con economías emergentes de alto crecimiento.

Panorama Competitivo

El mercado de botellas PET exhibe una fragmentación moderada, con los cinco principales convertidores acaparando aproximadamente el 45% del volumen global, dejando amplio espacio para especialistas regionales y de nicho. Amcor, ALPLA y Gerresheimer aprovechan la integración vertical en el reciclaje, asegurando el suministro de rPET a largo plazo y garantizando el cumplimiento para los clientes multinacionales de bebidas y productos farmacéuticos. La expansión de Amcor de 50 millones de EUR (56,5 millones de USD) en Francia añade 25.000 toneladas métricas de capacidad anual de rPET, reforzando su posición como proveedor preferido de Danone y Nestlé Waters. Las unidades de botella a botella en planta de ALPLA, instaladas en las plantas alemanas y polacas de Coca-Cola Europacific Partners, reducen las emisiones de transporte de balas en un 30% y comprimen las cadenas de suministro, demostrando cómo la innovación operativa se traduce en renovaciones de contratos. Gerresheimer se centra en nichos farmacéuticos regulados donde el cumplimiento de la FDA 21 CFR 177.1630 crea altas barreras de entrada, permitiendo márgenes estables a pesar de los menores volúmenes.

Los actores de nivel medio como Greiner, Resilux y Retal se labran posiciones defendibles a través de la proximidad geográfica y la rápida personalización del diseño. La botella de champú de rPET al 100% de Greiner para Unilever incorpora marca de agua digital, alineándose con las tarjetas de puntuación de sostenibilidad de los minoristas. Resilux puso en marcha una línea de 15.000 toneladas métricas en Nairobi, alimentada en parte por energía solar, capturando la CAGR del 5,12% de África y cubriendo el riesgo de inestabilidad de la red eléctrica. Retal amplió la capacidad de preformas en Arabia Saudita en 800 millones de unidades, aprovechando los incentivos de contenido local de la Visión 2030 y la proximidad a los mercados del Consejo de Cooperación del Golfo. Estos convertidores priorizan la agilidad sobre la escala, respondiendo a pedidos de bebidas especiales de corta tirada que los gigantes globales encuentran económicamente poco atractivos.

Los disruptores del reciclaje químico, incluidos Eastman y Loop Industries, están escalando reactores de despolimerización que convierten los residuos de PET contaminados y de colores en resina equivalente a la virgen, eludiendo el techo de calidad del reciclaje mecánico. La empresa conjunta de 120 millones de USD de Plastipak con Loop Industries apunta a 18.000 toneladas métricas de producción anual para 2027, ofreciendo a los convertidores un segundo canal de materia prima aislado de la volatilidad del mercado de balas. Los aditivos de barrera para llenado en caliente impulsados por IA de Graham Packaging permiten un 15% de rPET en aplicaciones de zumo previamente restringidas a grados vírgenes, ganando un contrato de 75 millones de USD con PepsiCo para Gatorade y Tropicana. A medida que las tarifas de responsabilidad extendida del productor se intensifican, los proveedores con capacidades de reciclaje propietarias o de materiales especiales están en posición de ampliar su participación de mercado, mientras que los convertidores de productos básicos enfrentan compresión de márgenes y posible consolidación.

Líderes de la Industria de Botellas PET

Amcor plc

ALPLA Werke Alwin Lehner GmbH & Co KG

Gerresheimer AG

PACT Group Holdings Ltd.

Retal Industries Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Amcor comprometió 50 millones de EUR (56,5 millones de USD) para ampliar su instalación de reciclaje en Beaune, Francia, con el objetivo de alcanzar 25.000 toneladas métricas de nueva producción de rPET a finales de 2027.

- Diciembre de 2025: ALPLA y Coca-Cola Europacific Partners comenzaron a instalar módulos de reciclaje de botella a botella en planta en tres plantas alemanas y polacas, reduciendo las emisiones de transporte de balas en un 30%.

- Noviembre de 2025: Berry Global adquirió una participación del 60% en un proveedor mexicano de preformas de PET por 85 millones de USD, añadiendo una capacidad anual de 1.200 millones de preformas para atender la demanda de bebidas de deslocalización cercana.

- Octubre de 2025: Gerresheimer introdujo una gama de botellas de rPET de baja viscosidad intrínseca conforme con la FDA 21 CFR 177.1630 para biológicos y medicamentos líquidos.

Alcance del Informe Global del Mercado de Botellas PET

El tereftalato de polietileno (PET) se utiliza en la producción de botellas de plástico. Su popularidad se debe a su durabilidad, rentabilidad y alta reciclabilidad, lo que lo hace práctico y ambientalmente responsable. Las botellas PET se caracterizan por su transparencia, ligereza y flexibilidad. Preservan eficazmente la calidad de su contenido, manteniendo el sabor y el olor. Tras su uso, las botellas PET pueden reciclarse fácilmente a través de sistemas de recogida dedicados. La industria de bebidas adopta ampliamente el PET porque puede soportar diversas temperaturas y presiones, garantizando la seguridad y calidad del producto. La ligereza del material reduce los costos de transporte y el consumo de energía, mejorando sus beneficios ambientales. La reciclabilidad del PET contribuye a un modelo de economía circular, promoviendo la reutilización de materiales, la reducción de residuos y la conservación de recursos.

El Informe del Mercado de Botellas PET está Segmentado por Vertical de Usuario Final (Bebidas, Alimentos, Cuidado Personal, Cuidado del Hogar, Productos Farmacéuticos, Otros Verticales de Usuario Final), Tecnología (Moldeo por Soplado con Estiramiento, Moldeo por Inyección, Moldeo por Soplado por Extrusión, Termoformado), Capacidad de Botella (Menos de 500 mL, 501 mL a 1 L, 1,01 L a 2 L, Más de 2 L), Tipo de Resina (PET Virgen, PET Reciclado) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Volumen (Millones de Toneladas Métricas).

| Bebidas | Agua Envasada |

| Refrescos Carbonatados | |

| Zumo de Frutas | |

| Bebidas Energéticas | |

| Otras Bebidas | |

| Alimentos | |

| Cuidado Personal | |

| Cuidado del Hogar | |

| Productos Farmacéuticos | |

| Otros Verticales de Usuario Final |

| Moldeo por Soplado con Estiramiento |

| Moldeo por Inyección |

| Moldeo por Soplado por Extrusión |

| Termoformado |

| Menos de 500 mL |

| 501 mL - 1 L |

| 1,01 L - 2 L |

| Más de 2 L |

| PET Virgen |

| PET Reciclado (rPET) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Kenia | |

| Resto de África |

| Por Vertical de Usuario Final | Bebidas | Agua Envasada |

| Refrescos Carbonatados | ||

| Zumo de Frutas | ||

| Bebidas Energéticas | ||

| Otras Bebidas | ||

| Alimentos | ||

| Cuidado Personal | ||

| Cuidado del Hogar | ||

| Productos Farmacéuticos | ||

| Otros Verticales de Usuario Final | ||

| Por Tecnología | Moldeo por Soplado con Estiramiento | |

| Moldeo por Inyección | ||

| Moldeo por Soplado por Extrusión | ||

| Termoformado | ||

| Por Capacidad de Botella | Menos de 500 mL | |

| 501 mL - 1 L | ||

| 1,01 L - 2 L | ||

| Más de 2 L | ||

| Por Tipo de Resina | PET Virgen | |

| PET Reciclado (rPET) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado y la tasa de crecimiento de las botellas PET hasta 2031?

Se espera que el volumen global alcance 33,49 millones de toneladas métricas para 2031, expandiéndose a una CAGR del 4,51% desde 2026, impulsado por la demanda de bebidas, el aligeramiento y los mandatos de contenido reciclado.

¿Qué vertical de usuario final está creciendo más rápido?

Los productos farmacéuticos avanzan a una CAGR del 5,34% hasta 2031 a medida que los biológicos y las formulaciones líquidas pasan del vidrio al PET por la resistencia a roturas y el menor peso de envío.

¿Cómo están afectando las regulaciones de contenido reciclado a la industria de botellas PET?

El Reglamento Europeo 2025/40 exige un 30% de contenido reciclado para 2030 y un 65% para 2040, obligando a los convertidores a asegurar contratos de rPET a largo plazo e invertir en reciclaje químico para cumplir con la normativa.

¿Qué papel juega el aligeramiento en la reducción de costos?

El aligeramiento reduce el consumo de resina hasta en un 15%, disminuye las emisiones de flete y reduce las tarifas de responsabilidad extendida del productor, ofreciendo una recuperación inmediata de la inversión para los convertidores y los propietarios de marcas.

¿Qué región ofrece el mayor potencial de crecimiento?

Se prevé que África registre una CAGR del 5,12% de 2026 a 2031, impulsada por la urbanización, el creciente consumo de la clase media y las inversiones en infraestructura en Kenia, Sudáfrica y Nigeria.

¿Cómo está mejorando la marca de agua digital los rendimientos de reciclaje?

HolyGrail 2.0 logra una precisión de detección del 90% para la clasificación a nivel de referencia, elevando los rendimientos de rPET apto para uso alimentario en un 15-20% y habilitando la verificación de la cadena de custodia para las declaraciones de contenido reciclado.

Última actualización de la página el: