Tamaño y Participación del Mercado de Tricloruro de Fósforo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.8 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tricloruro de Fósforo por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Tricloruro de Fósforo se expanda desde USD 1,73 mil millones en 2025 y USD 1,8 mil millones en 2026 hasta USD 2,18 mil millones en 2031, registrando una CAGR del 3,92% entre 2026 y 2031. La continua expansión de las plantas de fabricación de semiconductores en Corea del Sur, Taiwán y Estados Unidos está impulsando la demanda de materiales de pureza ultraalta, incluso cuando los volúmenes de grado técnico enfrentan una intensa competencia de precios por parte del cloruro de tionilo y una creciente volatilidad de las materias primas en China. Los fabricantes de automóviles y electrónica están acelerando su transición hacia retardantes de llama a base de fósforo en respuesta a regulaciones más estrictas de RoHS y REACH, manteniendo una demanda estable de derivados organofosforados intermedios. Mientras tanto, la eliminación planificada por Pekín de los reembolsos del IVA a las exportaciones sobre intermediarios de pesticidas fosforados, con vigencia a partir del 1 de abril de 2026, está generando presión sobre los exportadores chinos, una medida que podría reducir la oferta en el exterior a finales de 2027. La orden ejecutiva de Estados Unidos de febrero de 2026 que clasifica el fósforo como elemento estratégico pone de relieve el creciente enfoque en la seguridad de los minerales críticos, lo que indica que los compradores no chinos buscarán cada vez más fuentes diversificadas a pesar de los mayores costos de entrega.

Conclusiones Clave del Informe

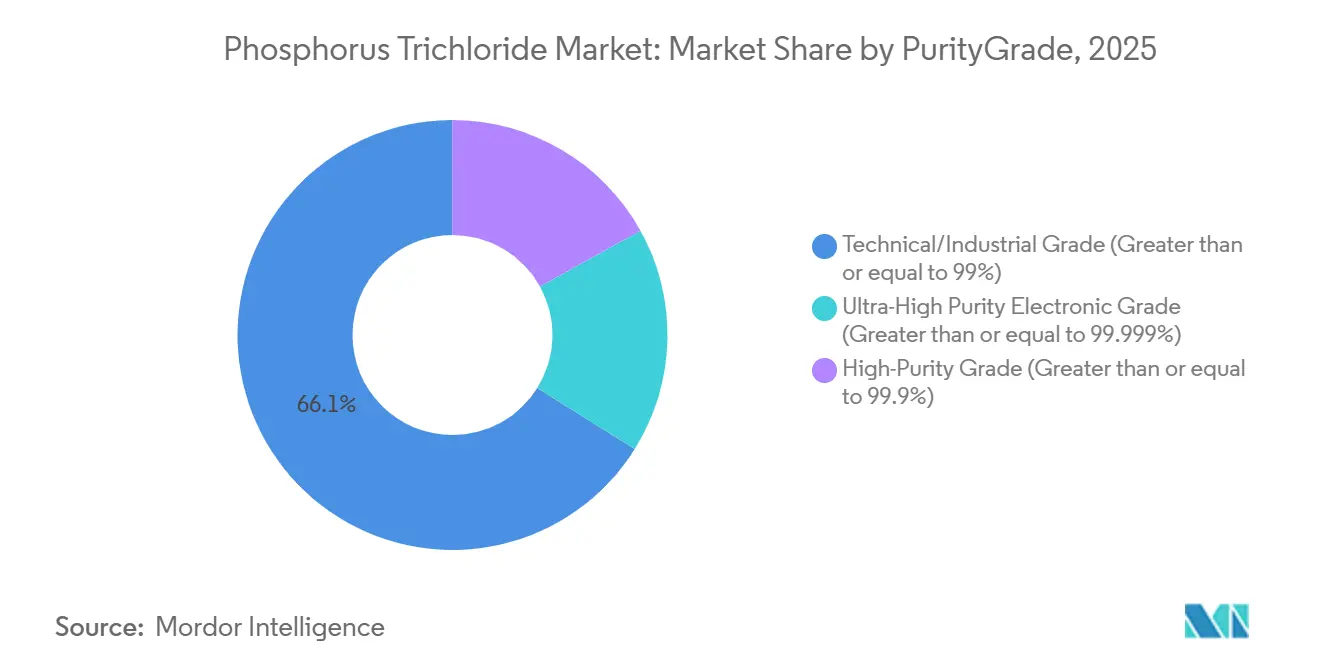

- Por pureza/grado, el grado técnico/industrial capturó el 66,11% de la participación del mercado de tricloruro de fósforo en 2025, mientras que se prevé que el grado electrónico de pureza ultraalta avance a una CAGR del 4,33% hasta 2031.

- Por aplicación, los agroquímicos lideraron con el 41,35% de la participación del mercado de tricloruro de fósforo en 2025, mientras que se proyecta que los retardantes de llama crezcan a una CAGR del 4,67% hasta 2031.

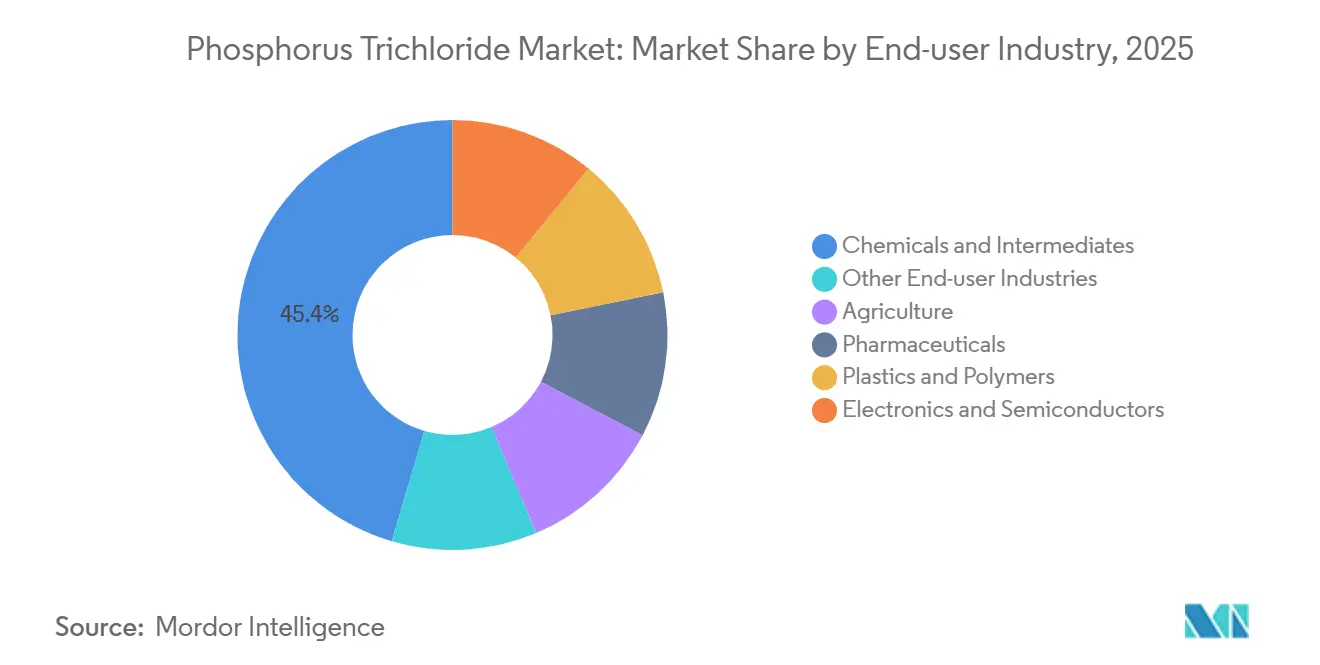

- Por industria de usuario final, los productos químicos e intermediarios representaron el 45,44% de la participación del mercado de tricloruro de fósforo en 2025, aunque la electrónica y los semiconductores se están expandiendo a una CAGR del 4,92% hasta 2031.

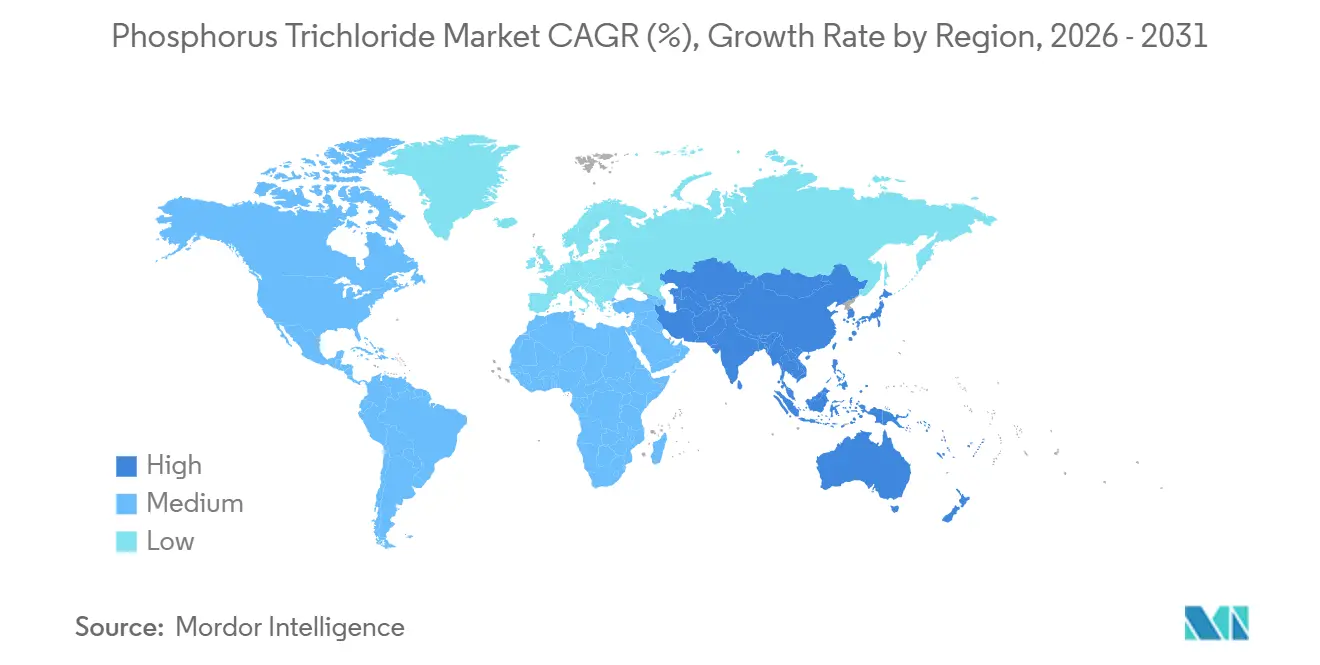

- Por geografía, Asia-Pacífico representó el 56,12% de la participación del mercado de tricloruro de fósforo en 2025 y está en camino de alcanzar una CAGR del 5,11% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tricloruro de Fósforo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de la síntesis de intermediarios farmacéuticos | +0.6% | Global, con concentración en India, China y determinados centros de fabricación por contrato de la UE | Mediano plazo (2-4 años) |

| Crecimiento en la adopción de retardantes de llama a base de fósforo | +0.9% | Núcleo de APAC (China, Corea del Sur, Japón), con extensión a los clústeres de automoción/electrónica de América del Norte y la UE | Mediano plazo (2-4 años) |

| Necesidad de alta pureza para las químicas de grabado húmedo en semiconductores | +1.2% | Corea del Sur, Taiwán, Japón; emergente en EE. UU. (Arizona, Texas) y UE (Alemania, Países Bajos) | Largo plazo (≥4 años) |

| Demanda emergente de precursores de electrolitos para baterías de iones de litio (ruta LiPF₆) | +0.7% | China (dominante), con capacidad incipiente en Corea del Sur y proyectos piloto en América del Norte | Largo plazo (≥4 años) |

| Plantas de cloración in situ y de química circular que reducen los costos logísticos | +0.4% | UE (Alemania, Países Bajos, Bélgica), proyectos piloto en América del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Síntesis de Intermediarios Farmacéuticos

Los líderes de fabricación por contrato de India, como Excel Industries, están atendiendo la creciente demanda de tricloruro de fósforo a medida que las empresas farmacéuticas occidentales externalizan la síntesis de API en etapas avanzadas a instalaciones auditadas y rentables. Las regulaciones medioambientales en China han reducido el número de productores marginales, redirigiendo los pedidos a plantas indias que cumplen con las Buenas Prácticas de Fabricación. El tricloruro de fósforo sigue siendo un reactivo preferido para producir cloruros de acilo y cloruros de alquilo en procesos de cloración suave. La nueva capacidad de Excel en su complejo de Lote posiciona a la empresa para apoyar síntesis de múltiples etapas hasta 2028, garantizando la estabilidad de la cadena de suministro para los mercados occidentales ante posibles interrupciones del suministro chino. Un sólido conjunto de fármacos de molécula pequeña que requieren cloración con fósforo respalda aún más el crecimiento a mediano plazo.

Crecimiento en la Adopción de Retardantes de Llama a Base de Fósforo

Los reguladores están eliminando gradualmente los aditivos halogenados en electrónica, vehículos y materiales de construcción, lo que lleva a los fabricantes de equipos originales a adoptar retardantes de llama a base de fósforo que carbonizan en lugar de emitir humos corrosivos. La planta de empresa conjunta de Clariant en Leshan, programada para abrir en 2025, utiliza líneas Exolit de segunda generación que cumplen con los estándares UL94 V-0 para módulos de batería de paredes delgadas. El fósforo rojo microencapsulado ahora permite polímeros de ingeniería de colores claros, ampliando las opciones de diseño para los fabricantes de bienes de consumo en Japón y Alemania. La combinación de una química más segura y una mayor compatibilidad de colores está aumentando los precios de venta promedio, con un crecimiento anual por sustitución cercano al 5%. El mayor impulso se observa en los sectores de movilidad eléctrica y electrodomésticos de Asia.

Necesidad de Alta Pureza para las Químicas de Grabado Húmedo en Semiconductores

Los nodos semiconductores avanzados, como la lógica de 3 nm, requieren tricloruro de fósforo de grado electrónico como precursor para producir ácido fosfórico de pureza ultraalta con un contenido de metales inferior a 1 ppb, esencial para el grabado de nitruro de silicio. Los ciclos de calificación para estos materiales abarcan entre 18 y 24 meses, y las plantas de fabricación rara vez cambian de proveedor una vez establecidos, lo que garantiza flujos de ingresos a largo plazo. El plan de Prayon de duplicar su capacidad en Suiza para 2028 se alinea con los incentivos de la Comisión Europea para la autonomía regional en productos químicos para chips. De manera similar, OCI está expandiéndose en Corea del Sur para apoyar a Samsung y SK Hynix. Cada nueva gigafábrica requiere hasta 3.000 toneladas de ácido fosfórico ultrapuro anualmente, contribuyendo en más de un punto porcentual a la CAGR global a pesar del tonelaje relativamente pequeño.

Plantas de Cloración In Situ y de Química Circular que Reducen los Costos Logísticos

Las iniciativas europeas, como el proyecto SPODOFOS en el parque de Schkopau en Alemania, están explorando la recuperación de fósforo blanco a partir de cenizas de lodos de aguas residuales, con el respaldo de EUR 27,1 millones en financiación de la UE[1]Comisión Europea, "Premio de Subvención del Proyecto SPODOFOS," ec.europa.eu. La colocalización del fósforo recuperado con los circuitos de cloración reduce las pérdidas por hidrólisis y minimiza los riesgos de transporte de intermediarios corrosivos. Los Países Bajos están planificando una planta de 10.000 toneladas para 2029, mientras que los clústeres químicos de Texas en Estados Unidos están estudiando procesos circulares similares. Estas configuraciones pueden reducir los costos de entrega del tricloruro de fósforo hasta en un 25%, ofreciendo ventajas de costo significativas a los formuladores de retardantes de llama y a los fabricantes de API.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Suministro volátil de fósforo amarillo como materia prima en China | -0.8% | Global, con impacto agudo en Asia-Pacífico y en los compradores dependientes de las exportaciones chinas | Corto plazo (≤2 años) |

| Creciente adopción de agentes clorantes alternativos (SOCl₂, POCl₃) | -0.5% | América del Norte, UE e India (sectores farmacéutico y de productos químicos especiales) | Mediano plazo (2-4 años) |

| Escrutinio de la intensidad de carbono de la ruta cloro-fósforo | -0.5% | UE y América del Norte (impulsado por el CBAM y los compromisos ESG corporativos); presión emergente en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Suministro Volátil de Fósforo Amarillo como Materia Prima en China

La producción de fósforo amarillo requiere 14.000 kWh por tonelada, lo que hace que las fundiciones en Yunnan y Sichuan sean vulnerables a la escasez de energía hidroeléctrica y a las restricciones medioambientales. Los precios al contado fluctuaron un 38% en 2025, comprimiendo los márgenes intermedios. Aunque 2026 comenzó con un superávit de 45.500 toneladas, los analistas predicen que los cierres temporales podrían revertir el superávit para 2027. Los compradores occidentales enfrentan riesgos de restricciones repentinas a las exportaciones a medida que Pekín prioriza a los formuladores nacionales. La designación de mineral crítico de Estados Unidos de febrero de 2026 tiene como objetivo mitigar este riesgo fomentando proyectos locales de materias primas.

Creciente Adopción de Agentes Clorantes Alternativos (SOCl₂, POCl₃)

Las innovaciones en los procesos de flujo continuo ahora permiten la producción de cloruro de tionilo (SOCl₂) y oxicloruro de fósforo (POCl₃) con tasas de conversión superiores al 95%, lo que permite a las plantas farmacéuticas cambiar cuando los precios del tricloruro de fósforo aumentan. Los fabricantes indios de intermediarios farmacéuticos reportan ahorros de costos del 8-12% con las rutas de SOCl₂, que producen SO₂ comercializable en lugar de residuos de ácido fosforoso. A medida que aumenta el escrutinio regulatorio sobre el tratamiento de residuos, los perfiles de efluentes más simples están acelerando la adopción de alternativas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Pureza/Grado: La Pureza Ultraalta Impulsa la Expansión de Márgenes

El grado técnico/industrial representó la mayor parte del tonelaje en 2025, capturando el 66,11% de la participación del mercado de tricloruro de fósforo. Sin embargo, las presiones sobre los márgenes fueron evidentes a medida que el exceso de oferta de China intensificó la competencia de precios, lo que llevó a una disminución interanual del 6% en los precios de venta promedio debido a cambios en las políticas de IVA. En contraste, el segmento de alta pureza, que atiende síntesis de organofósforos de nicho, mantuvo precios estables ya que los compradores aceptaron primas moderadas por perfiles de productos más limpios.

El grado electrónico de pureza ultraalta registró múltiplos de precio del 300-500% sobre los productos básicos. Los estrictos requisitos de calificación, como la verificación de metales sub-ppb y el recuento de partículas para cada lote, crean barreras de entrada significativas, lo que desalienta a nuevos competidores. Se espera que este segmento gane mayor tracción a medida que los nodos lógicos avancen de 3 nm a 2 nm.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Retardantes de Llama Superan a los Agroquímicos

Los agroquímicos lideraron el mercado en 2025 con una participación de ingresos del 41,35%. Sin embargo, los márgenes se han ido reduciendo tras la eliminación de los reembolsos del IVA en China. El crecimiento maduro del glifosato y la aparición de alternativas de base biológica han limitado la demanda de nuevas unidades de cloración.

Se proyecta que los retardantes de llama crezcan a una CAGR del 4,67% hasta 2031, superando a otras aplicaciones. Este crecimiento está impulsado por el cambio hacia formulaciones sin halógenos en las carcasas de baterías de vehículos eléctricos, dispositivos inteligentes y paneles de construcción. Innovaciones como el fósforo rojo microencapsulado amplían las posibilidades de diseño, mientras que las nuevas regulaciones de seguridad automotriz impulsan aún más la demanda. En consecuencia, se espera que la participación de mercado del tricloruro de fósforo dedicado a los intermediarios de retardantes de llama crezca más rápido que cualquier otra aplicación intermediaria.

Por Industria de Usuario Final: La Electrónica Gana Participación

El segmento de productos químicos e intermediarios representó el 45,44% de la demanda en 2025, lo que refleja cadenas de derivados maduras en mercados clave como China e India. El crecimiento en este segmento se alinea con la producción industrial general, con un potencial limitado de expansión significativa en ausencia de nuevos lanzamientos de productos de valor agregado.

En contraste, se proyecta que la industria de electrónica y semiconductores crezca a una CAGR del 4,92% hasta 2031. Las plantas de fabricación de nodos avanzados, cada una procesando 30.000 obleas por mes, requieren entre 1.500 y 3.000 toneladas de ácido fosfórico ultrapuro anualmente, impulsando la demanda incremental de tricloruro de fósforo en la cadena de suministro ascendente. Los estrictos requisitos de auditoría del sector aumentan los costos de cambio, fomentando acuerdos de compra a largo plazo que respaldan las inversiones en capacidad en regiones como Corea del Sur, Taiwán, Arizona y Dresde.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico dominó el mercado en 2025 con una participación del 56,12%, impulsada por la producción de materias primas de China, el sector farmacéutico en expansión de India y los avances en semiconductores de Corea del Sur. Se espera que la región crezca a una CAGR del 5,11% hasta 2031, respaldada por incentivos multimillonarios para la producción de productos químicos para chips y una demanda sostenida de fertilizantes. Empresas indias como Rashtriya Chemicals y Coromandel están ampliando la capacidad de ácido fosfórico para mejorar la integración hacia atrás y reducir la dependencia de las materias primas importadas.

América del Norte está experimentando un crecimiento moderado, respaldado por políticas que promueven los materiales para baterías y la fabricación nacional de chips. Proyectos como la iniciativa de Mosaic en Luisiana destacan una tendencia hacia el abastecimiento de naciones aliadas, aunque la fundición de fósforo amarillo a gran escala sigue ausente en la región.

Europa se está enfocando en iniciativas de química circular, que podrían suministrar 10.000 toneladas de fósforo blanco recuperado para 2029. Estos esfuerzos tienen como objetivo mejorar la resiliencia del suministro mientras se adhieren a estrictos requisitos de divulgación de carbono.

América del Sur y Oriente Medio y África siguen siendo mercados más pequeños en términos de volumen y diversidad de aplicaciones. Los megaproyectos en Egipto y Jordania están apuntando a las cadenas de valor de fertilizantes, pero las conexiones con plataformas de cloración de mayor valor aún se encuentran en etapas tempranas. Brasil continúa importando tricloruro de fósforo para la producción de herbicidas, lo que pone de relieve su dependencia de los ciclos de materias primas asiáticas.

Panorama Competitivo

El mercado de tricloruro de fósforo está moderadamente fragmentado, con numerosos productores asiáticos que compiten principalmente en precio. El exceso de capacidad y la creciente adopción del cloruro de tionilo están erosionando los márgenes de beneficio, lo que lleva a los pequeños actores chinos a considerar la consolidación o la salida del mercado. Empresas indias como Excel Industries están aprovechando la nueva capacidad y los mayores costos de cumplimiento chinos para asegurar oportunidades de exportación.

La producción de grado electrónico está concentrada entre actores clave como OCI, Prayon, ICL y LANXESS, quienes poseen la experiencia en purificación y los registros de calificación necesarios requeridos por las plantas de fabricación de semiconductores. Estas empresas mantienen precios premium, hasta cinco veces más altos que los productos a granel, lo que garantiza márgenes estables incluso durante las caídas del mercado[2]LANXESS, "Adquisición del Negocio de Fósforo de Solvay," lanxess.com. Existen oportunidades estratégicas en los circuitos de cloración in situ colocalizados con unidades de retardantes de llama o fosfonatos, lo que reduce los costos de flete y minimiza los residuos de hidrólisis.

La divergencia tecnológica es evidente en el mercado. Las plantas de productos básicos están adoptando reactores digitales para operaciones continuas más seguras y eficientes, mientras que los especialistas en LiPF₆ están utilizando reactores de microcanales para lograr una estequiometría casi perfecta y contener los subproductos corrosivos. Las iniciativas europeas de química circular representan una posible disrupción a largo plazo en el suministro de materias primas, pero es poco probable que escalen más allá de proyectos piloto antes de 2028.

Líderes de la Industria del Tricloruro de Fósforo

ICL

BASF

LANXESS

SANDHYA GROUP

Wynca Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: ICL y Orbia se asociaron para suministrar tricloruro de potasio específicamente para materiales de baterías de litio, destacando un enfoque en las aplicaciones de almacenamiento de energía. Esta colaboración permitió a ICL y Orbia avanzar en la electrificación tanto en aplicaciones de transporte como estacionarias, al tiempo que estableció la producción de este componente esencial en América del Norte.

- Octubre de 2023: Wynca Group estableció una asociación con una empresa agroquímica europea para el suministro de tricloruro de fósforo de alta pureza (PCl₃). El acuerdo se alinea con la estrategia de expansión del mercado global de Wynca, con foco en la producción de intermediarios para productos de protección de cultivos.

Alcance del Informe del Mercado Global de Tricloruro de Fósforo

El tricloruro de fósforo es un intermediario químico industrial esencial utilizado principalmente en la producción de herbicidas como el glifosato, así como en agroquímicos, productos farmacéuticos y retardantes de llama. Es un líquido tóxico, corrosivo y reactivo con el agua, fabricado típicamente mediante cloración directa.

El Mercado de Tricloruro de Fósforo está segmentado por pureza/grado, aplicación, industria de usuario final y geografía. Por pureza/grado, el mercado está segmentado en grado técnico/industrial (≥ 99%), grado de alta pureza (≥ 99,9%) y grado electrónico de pureza ultraalta (≥ 99,999%). Por aplicación, el mercado está segmentado en agroquímicos (herbicidas, insecticidas, etc.), productos farmacéuticos, aditivos y estabilizadores plásticos, retardantes de llama, surfactantes y detergentes, productos químicos para tratamiento de metales y agua, y otras aplicaciones. Por industria de usuario final, el mercado está segmentado en productos químicos e intermediarios, agricultura, productos farmacéuticos, plásticos y polímeros, electrónica y semiconductores, y otras industrias de usuario final. El informe también cubre el tamaño del mercado y los pronósticos para el tricloruro de fósforo en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Grado Técnico/Industrial (Mayor o igual al 99%) |

| Grado de Alta Pureza (Mayor o igual al 99,9%) |

| Grado Electrónico de Pureza Ultraalta (Mayor o igual al 99,999%) |

| Agroquímicos (Herbicidas, Insecticidas, etc.) |

| Productos Farmacéuticos |

| Aditivos y Estabilizadores Plásticos |

| Retardantes de Llama |

| Surfactantes y Detergentes |

| Productos Químicos para Tratamiento de Metales y Agua |

| Otras Aplicaciones |

| Productos Químicos e Intermediarios |

| Agricultura |

| Productos Farmacéuticos |

| Plásticos y Polímeros |

| Electrónica y Semiconductores |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Pureza/Grado | Grado Técnico/Industrial (Mayor o igual al 99%) | |

| Grado de Alta Pureza (Mayor o igual al 99,9%) | ||

| Grado Electrónico de Pureza Ultraalta (Mayor o igual al 99,999%) | ||

| Por Aplicación | Agroquímicos (Herbicidas, Insecticidas, etc.) | |

| Productos Farmacéuticos | ||

| Aditivos y Estabilizadores Plásticos | ||

| Retardantes de Llama | ||

| Surfactantes y Detergentes | ||

| Productos Químicos para Tratamiento de Metales y Agua | ||

| Otras Aplicaciones | ||

| Por Industria de Usuario Final | Productos Químicos e Intermediarios | |

| Agricultura | ||

| Productos Farmacéuticos | ||

| Plásticos y Polímeros | ||

| Electrónica y Semiconductores | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de tricloruro de fósforo?

El mercado de tricloruro de fósforo se sitúa en USD 1,80 mil millones en 2026 y está en camino de alcanzar USD 2,18 mil millones en 2031.

¿Qué pureza/grado está creciendo más rápido hasta 2031?

El grado electrónico de pureza ultraalta está avanzando a una CAGR del 4,33% hasta 2031, impulsado por la demanda de semiconductores.

¿Por qué Asia-Pacífico es la región dominante?

La región controla las materias primas de fósforo amarillo, alberga importantes centros agroquímicos y de semiconductores, y está ampliando la capacidad en India, China y Corea del Sur.

¿Cómo están afectando las tendencias regulatorias a la demanda?

Los mandatos de libre de halógenos en electrónica y vehículos están acelerando la sustitución hacia retardantes de llama de fósforo, elevando las tasas de uso en polímeros de alta gama.

Última actualización de la página el: