Tamaño y Participación del Mercado de Servicios de Síntesis de Péptidos en Fase Sólida

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

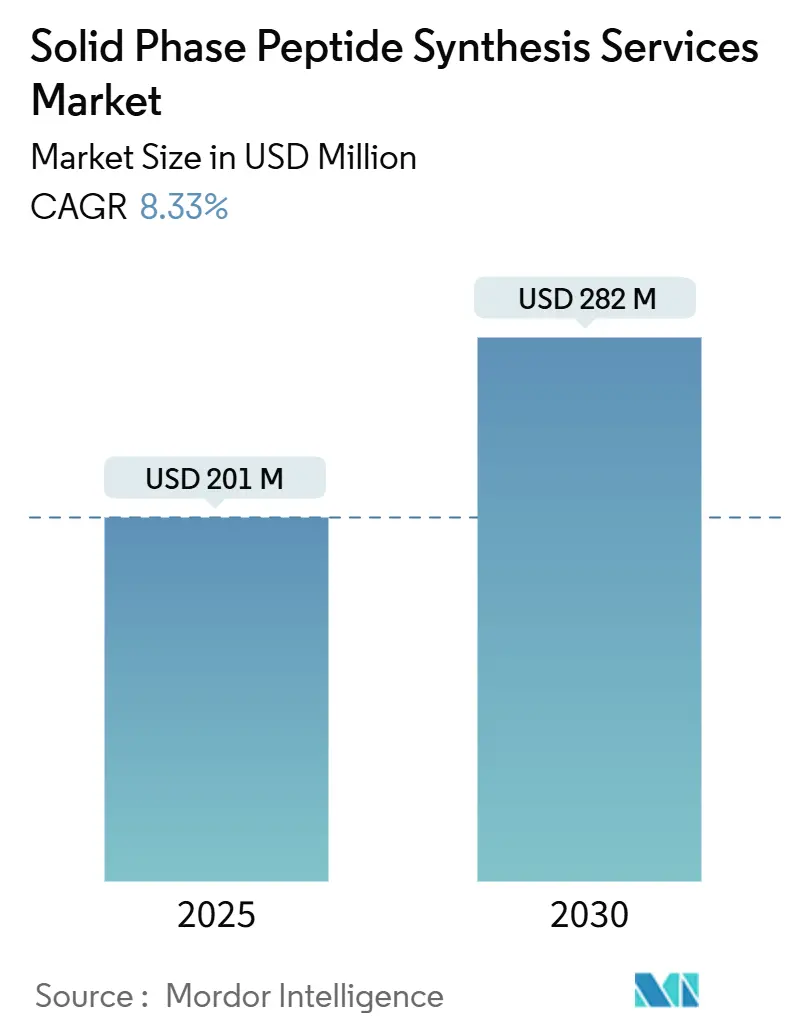

| Tamaño del Mercado (2025) | 201 Millones de dólares |

| Tamaño del Mercado (2030) | 282 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Síntesis de Péptidos en Fase Sólida por Mordor Intelligence

Se estima que el tamaño del Mercado de Servicios de Síntesis de Péptidos en Fase Sólida alcanza los USD 201 millones en 2025, y se espera que llegue a USD 282 millones en 2030, a una CAGR del 8,33% durante el período de pronóstico (2025-2030).

La creciente demanda de agonistas del receptor GLP-1 en múltiples toneladas, la acelerada adopción de sintetizadores de flujo continuo y de microondas, y el rápido crecimiento del pipeline de vacunas personalizadas de neoantigenos contra el cáncer constituyen los principales motores de crecimiento del mercado de servicios de síntesis de péptidos en fase sólida. Las organizaciones de desarrollo y fabricación por contrato (CDMOs) están escalando reactores de 5.000 a 10.000 litros para asegurar compromisos de volumen a largo plazo con grandes empresas farmacéuticas, mientras que los laboratorios académicos y las pequeñas empresas de biotecnología continúan solicitando lotes rápidos a escala de gramos. El cambio hacia microfábricas in situ en redes hospitalarias está creando un nuevo nivel de servicio que prioriza la velocidad de entrega sobre el costo unitario. Mientras tanto, los precios más elevados de resinas y aminoácidos protegidos, así como los cuellos de botella en la purificación por encima de 1 kg, siguen siendo obstáculos estructurales en el mercado de servicios de síntesis de péptidos en fase sólida.

Conclusiones Clave del Informe

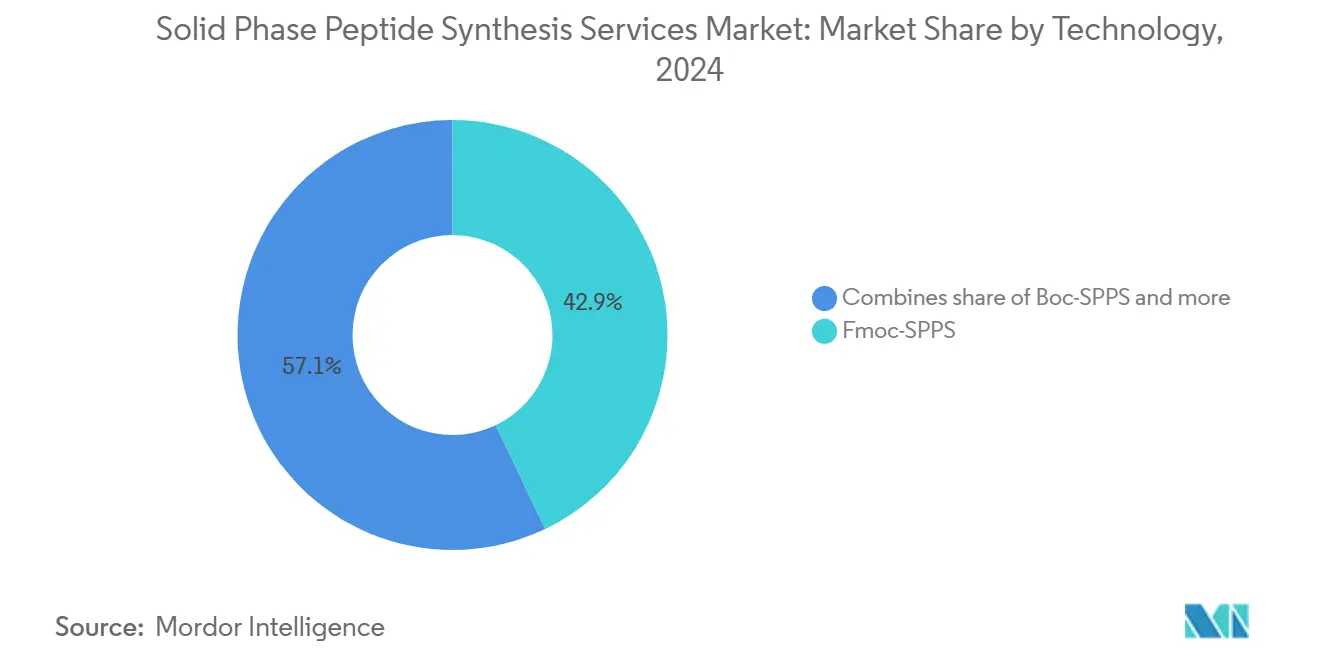

- Por tecnología, Fmoc-SPPS lideró con el 42,9% de la participación del mercado de servicios de síntesis de péptidos en fase sólida en 2024, mientras que la síntesis asistida por microondas avanza a una CAGR del 12,4% hasta 2030.

- Por usuario final, las empresas farmacéuticas y de biotecnología mantuvieron una participación de ingresos del 48,6% en 2024; los CDMOs y CROs registran la expansión más rápida con una CAGR del 10,8% hasta 2030.

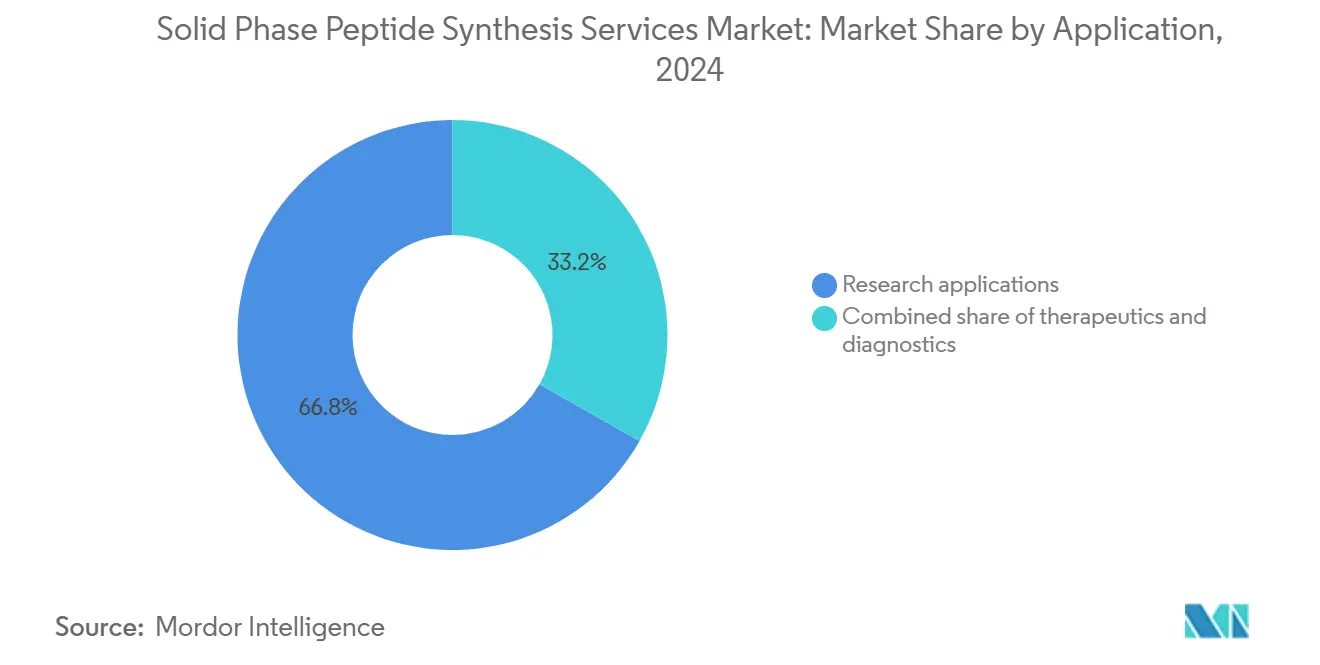

- Por aplicación, la investigación representó el 66,8% del tamaño del mercado de servicios de síntesis de péptidos en fase sólida en 2024, mientras que se proyecta que el diagnóstico crecerá a una CAGR del 11,2% entre 2025 y 2030.

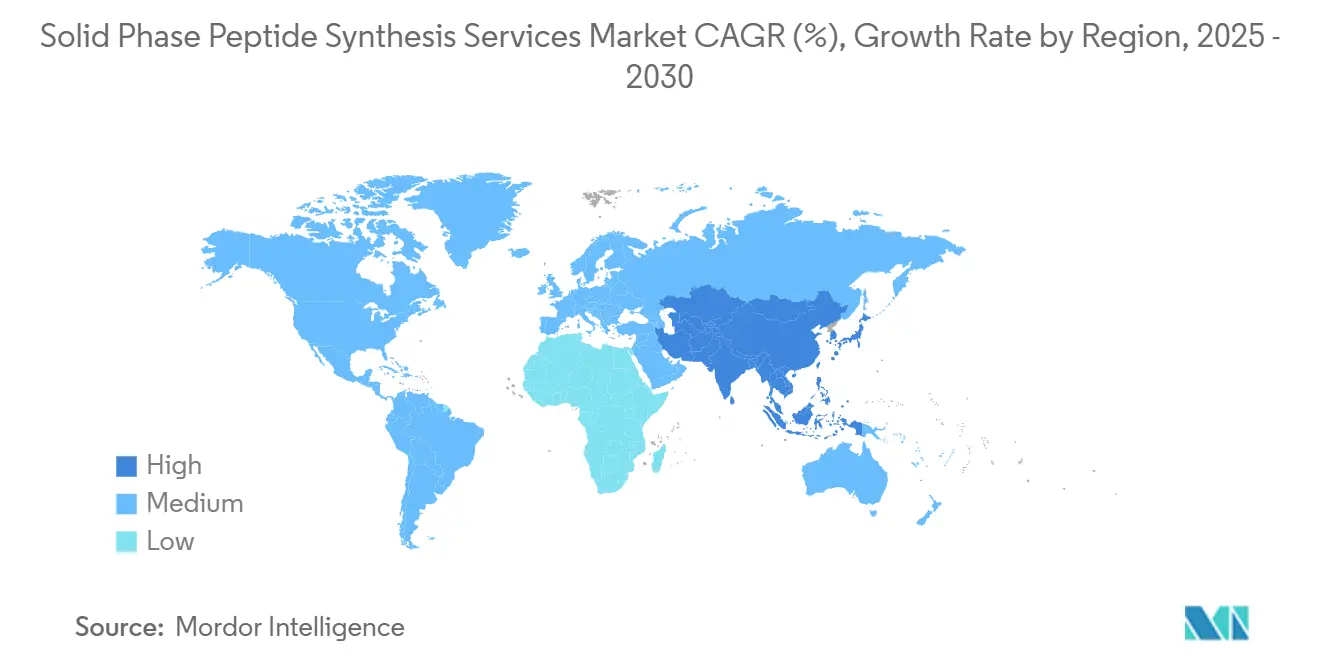

- Por geografía, América del Norte concentró el 38,9% de la demanda de 2024, aunque Asia-Pacífico está preparada para registrar el crecimiento más rápido con un 10,5% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Servicios de Síntesis de Péptidos en Fase Sólida

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de los agonistas GLP-1 que impulsa la externalización de SPPS a gran escala | +2.8% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Automatización y sintetizadores de alto rendimiento | +1.5% | Global, adopción temprana en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión del pipeline clínico de péptidos | +2.1% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Restricciones de capacidad farmacéutica que favorecen las asociaciones con CDMOs | +1.4% | América del Norte y Europa, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Microfábricas in situ de vacunas de neoantigenos | +0.8% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Teranóstica de radiofármacos peptídicos | +0.9% | Global, impulso regulatorio en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de los Agonistas GLP-1 que Impulsa la Externalización de SPPS a Gran Escala

Se espera que la creciente demanda de antagonistas GLP-1 contribuya significativamente al aumento de la demanda de servicios de síntesis de péptidos en fase sólida. El desembolso acumulado de USD 18.000 millones de Eli Lilly para plantas de tirzepatida y el contrato de suministro de CHF 1.000 millones a cinco años de Bachem ponen de manifiesto cómo los grandes éxitos de ventas de péptidos de marca superan la capacidad interna, desviando los pedidos hacia CDMOs especializados. La lipidación específica de sitio y las secuencias de más de 30 residuos hacen de la SPPS la ruta dominante a pesar del mayor costo por gramo frente a los biológicos recombinantes. Cada reactor de 5.000 litros produce aproximadamente 5-8 kg por lote, lo que obliga a los proveedores a ejecutar campañas superpuestas para satisfacer la demanda anual. Por lo tanto, los fabricantes por contrato invierten en trenes de cromatografía en paralelo y circuitos de recuperación de solventes para mitigar las restricciones de tiempo de ciclo en el mercado de servicios de síntesis de péptidos en fase sólida.

Automatización y Sintetizadores de Alto Rendimiento que Reducen el Costo por Residuo

Los instrumentos de microondas reducen los pasos de acoplamiento de horas a minutos, lo que permite que una sola unidad Liberty Blue produzca 20-30 péptidos diariamente con una eficiencia del 99,5% [1]CEM Corporation, "Liberty Blue Peptide Synthesizer,". Los reactores de flujo continuo reducen el uso de solventes en un 40% al tiempo que disminuyen la variabilidad entre lotes. La guía de 2024 de la Administración de Alimentos y Medicamentos de los Estados Unidos que respalda la fabricación continua otorga a los primeros adoptantes una ventaja regulatoria [2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Fabricación Continua para Productos Farmacéuticos," . Las líneas automatizadas a megaescala en China y Corea del Sur demuestran cómo los controles digitales y los análisis en línea reducen la dependencia de la mano de obra, fortaleciendo la competitividad de precios en el mercado de servicios de síntesis de péptidos en fase sólida.

Expansión del Pipeline Clínico de Péptidos que Impulsa la Demanda de BPF

Aproximadamente 150 candidatos peptídicos se encuentran en ensayos activos, 38 de los cuales están en Fase III para indicaciones de oncología o enfermedades metabólicas. Las vacunas personalizadas de neoantigenos de BioNTech y Moderna requieren 10-20 péptidos específicos del paciente en un plazo de ocho semanas, lo que genera un modelo de microfábrica de entrega rápida vinculado a sistemas hospitalarios regionales. La Administración de Alimentos y Medicamentos de los Estados Unidos ahora permite pruebas de estabilidad abreviadas para estos lotes, reduciendo a la mitad el tiempo hasta la clínica y consolidando un nicho premium dentro del mercado de servicios de síntesis de péptidos en fase sólida.

Restricciones de Capacidad Farmacéutica que Favorecen las Asociaciones con CDMOs y CROs

La externalización alcanzó el 70% del volumen de moléculas pequeñas en 2024, ya que las grandes farmacéuticas reasignaron capital hacia biológicos y terapias celulares. Los esfuerzos de relocalización en América del Norte impulsaron la ampliación de Bachem en Vista, California, y la expansión de 42.000 litros de CordenPharma en Boulder, cerrando la brecha dejada por las posibles restricciones de la Ley BIOSECURE sobre el suministro chino. Estos movimientos aumentan la redundancia regional y refuerzan el poder de fijación de precios premium en el mercado de servicios de síntesis de péptidos en fase sólida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de precios de resinas especiales y aminoácidos protegidos | -1.2% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Límites de escalado por encima de 1 kg | -0.9% | Global, principales centros | Mediano plazo (2-4 años) |

| Especificaciones de impurezas más estrictas que alargan los ciclos de validación | -0.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Surgimiento de fábricas de péptidos enzimáticas sin células | -0.5% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Precios de Resinas Especiales y Aminoácidos Protegidos

China suministra aproximadamente dos tercios de los aminoácidos protegidos, exponiendo a los compradores occidentales a fluctuaciones cambiarias y variabilidad de calidad. Los aumentos de precios del 20-30% desde 2024 para las resinas Wang y Rink han prolongado los plazos de entrega a 16-20 semanas. La doble fuente de proveedores europeos con un margen significativamente mayor protege el cumplimiento normativo, pero comprime el margen bruto en el mercado de servicios de síntesis de péptidos en fase sólida.

Los Límites de Escalado Obstaculizan la Producción de Grandes Éxitos de Ventas

La purificación representa hasta el 60% del costo de fabricación para péptidos de 30 residuos. Tres pasos secuenciales de HPLC limitan el tamaño del lote a 8 kg, lo que obliga a realizar campañas paralelas y eleva el riesgo de fallo al 15-20% durante la validación. La SPPS de flujo continuo ayuda, pero el gasto de capital y el hardware específico del proceso ralentizan la adopción a menos del 10% del volumen comercial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Aceleración por Microondas Transforma la Economía de la Síntesis

Las plataformas asistidas por microondas lograron una rápida adopción al reducir el tiempo de ciclo a 15 minutos y el consumo de energía en un 50%, situándolas en una trayectoria de CAGR del 12,4% hacia 2030. La FMOC-SPPS mantuvo el 42,9% de la participación del tamaño del mercado de servicios de síntesis de péptidos en fase sólida en 2024, basándose en la familiaridad con el equipo y la compatibilidad con secuencias ácido-lábiles. La Boc-SPPS persiste para péptidos que requieren una desprotección más agresiva, a menudo aquellos con múltiples enlaces disulfuro, mientras que las líneas de flujo continuo permanecen por debajo del 5% actualmente, pero se espera que alcancen una penetración de dos dígitos una vez que la planta piloto PeptiSystems de CordenPharma escale en 2026.

Los mandatos de sostenibilidad del Pacto Verde Europeo otorgan a los primeros adoptantes de sistemas de microondas y flujo una ventaja en materia de cumplimiento normativo. La automatización permite un rendimiento un 30-40% mayor por técnico, lo que respalda plazos de entrega agresivos que ganan contratos en la etapa de descubrimiento. Los gigantes chinos que despliegan líneas totalmente robóticas de 10.000 litros están desafiando a los actores occidentales establecidos tanto en precio como en volumen, aunque la legislación BIOSECURE limita su acceso al mercado estadounidense, protegiendo parcialmente el mercado de servicios de síntesis de péptidos en fase sólida de América del Norte.

Por Usuario Final: El Ascenso de los CDMOs Refleja la Reasignación de Capital Farmacéutico

Las organizaciones farmacéuticas y de biotecnología mantuvieron el 48,6% de los ingresos en 2024, principalmente debido a proyectos de pipeline propietarios. No obstante, se espera que los CDMOs y CROs los superen con una CAGR del 10,8% a medida que la externalización supere el 70% de las necesidades de producción. El tamaño del mercado de servicios de síntesis de péptidos en fase sólida asignado a los CDMOs se ampliará porque las empresas de nivel medio prefieren modelos con activos reducidos, mientras que las presiones de relocalización dirigen los contratos hacia especialistas de América del Norte y Europa.

Los nuevos actores CRDMO ahora agrupan diseño, síntesis y escalado bajo un mismo techo, captando programas de extremo a extremo valorados en USD 5-10 millones cada uno. Los institutos académicos, aunque representan la porción más pequeña, ejercen una influencia desproporcionada en nuevas modalidades como los péptidos cíclicos y grapados. La persistente inflación de materias primas y el margen de EBITDA del 0,1% registrado por PolyPeptide ponen de relieve la presión sobre la rentabilidad en los modelos de actividad pura, lo que aboga por la escala o la especialización en el mercado de servicios de síntesis de péptidos en fase sólida.

Por Aplicación: El Auge del Diagnóstico Impulsado por Biomarcadores Peptídicos

Las aplicaciones de investigación se mantuvieron dominantes con una participación del 66,8% en 2024 debido a las necesidades de producción de anticuerpos y biología estructural, pero se prevé que el diagnóstico escale a una CAGR del 11,2%. Los ensayos de detección temprana del cáncer y los kits de biomarcadores metabólicos adoptan péptidos sintéticos como estándares de calibración, asegurando el reembolso y la autorización regulatoria. La terapéutica exige precios premium porque los requisitos de BPF elevan el costo por gramo a USD 500-2.000.

Las vacunas de neoantigenos difuminan los límites entre terapia y diagnóstico, ya que cada paciente requiere grupos de péptidos a medida sintetizados en un plazo de seis semanas. La teranóstica de radiofármacos impulsa aún más la demanda de umbrales de impurezas por debajo del 0,1%, creando un nicho protegido de alto margen dentro del mercado de servicios de síntesis de péptidos en fase sólida.

Análisis Geográfico

América del Norte lideró con una participación de valor del 38,9% en 2024, impulsada por la ampliación de Bachem en Vista a casi 1 tonelada por año y la planta de 42.000 litros de CordenPharma en Boulder, ambas diseñadas para suministrar ingredientes farmacéuticos activos de GLP-1 relocalizados. Los incentivos incorporados en la legislación BIOSECURE propuesta fomentan una mayor relocalización, mientras que la financiación académica sostiene un sólido ecosistema de descubrimiento que alimenta la demanda de servicios a escala de gramos. Los premios de precio del 15-20% en comparación con los proveedores asiáticos persisten debido a cadenas logísticas más cortas y ventajas regulatorias percibidas.

Europa le sigue de cerca, anclada por el corredor de péptidos de Suiza, donde Bachem, PolyPeptide y CordenPharma despliegan reactores de varios kilogramos y pilotos de flujo continuo. La expansión de EUR 500 millones en Muttenz prevista para 2028 aumentará la capacidad regional y respaldará contratos de grandes éxitos de ventas. Los costos de cumplimiento ambiental bajo el reglamento REACH elevan los gastos operativos, aunque favorecen los sistemas de microondas que reducen el uso de solventes.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 10,5%, ya que SK Pharmteco de Corea del Sur invierte USD 260 millones en un sitio de 12.600 metros cuadrados y los CDMOs chinos añaden líneas totalmente automatizadas de 10.000 litros [3]SK Pharmteco, "Planta de Péptidos de USD 260 millones,". Aunque las restricciones BIOSECURE limitan el suministro directo a los Estados Unidos, las empresas asiáticas se orientan hacia clientes europeos y regionales. El avance del 11,34% de India refleja su posicionamiento de "China más uno", y los incentivos gubernamentales reducen los desembolsos de capital para la nueva capacidad de SPPS. En conjunto, estas dinámicas aumentan la densidad competitiva pero amplían el pastel general del mercado de servicios de síntesis de péptidos en fase sólida.

Panorama Competitivo

Cinco actores —Bachem, PolyPeptide Group, GenScript, Thermo Fisher Scientific y CordenPharma— concentran la mayor parte de los ingresos, lo que hace que el mercado de servicios de síntesis de péptidos en fase sólida esté moderadamente concentrado. Las empresas orientadas a la escala invierten cientos de millones en reactores de 5.000 litros para asegurar pedidos de GLP-1 a largo plazo, mientras que los competidores orientados a la especialización se dirigen a péptidos cíclicos, conjugados o radiomarcados que obtienen primas de tres a cinco veces. La intensidad de capital y los períodos de recuperación de 18-36 meses constituyen barreras de entrada.

La diferenciación tecnológica es fundamental: los instrumentos de microondas de CEM y las líneas de flujo continuo de CordenPharma-PeptiSystems ofrecen ahorros de costos del 50-60%, atrayendo a cuentas sensibles al precio. Los CDMOs chinos aprovechan la automatización extensiva para compensar las ventajas laborales, pero enfrentan vientos en contra geopolíticos. Las plataformas de síntesis enzimática emergentes siguen siendo precomerciales, aunque amenazan con perturbar la curva de costos de la SPPS establecida una vez que se demuestre la comparabilidad regulatoria.

La presión sobre la rentabilidad es aguda; el margen bruto del 5,3% de PolyPeptide y el EBITDA cercano al punto de equilibrio reflejan la inflación de resinas y los cuellos de botella en la purificación. La integración vertical en la conjugación o el llenado y acabado del producto farmacéutico final, junto con el enfoque en péptidos de ultra-alta complejidad, será decisiva para la recuperación del margen en el mercado de servicios de síntesis de péptidos en fase sólida.

Líderes de la Industria de Servicios de Síntesis de Péptidos en Fase Sólida

Bachem Holding AG

PolyPeptide Group

Ambio Pharmaceuticals

CPC Scientific Inc.

GenScript Biotech Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: SK Pharmteco anunció una instalación de péptidos en Corea del Sur por USD 260 millones, con 300 empleados, prevista para su lanzamiento a finales de 2026.

- Agosto de 2024: Bachem aseguró un acuerdo de suministro a cinco años por USD 531 millones vigente de 2027 a 2031, uno de los contratos de péptidos más grandes hasta la fecha.

- Mayo de 2024: Eli Lilly confirmó una expansión en Indiana por USD 5.300 millones, parte de un total de USD 9.000 millones, que aumentará la capacidad de tirzepatida para 2026.

Alcance del Informe Global del Mercado de Servicios de Síntesis de Péptidos en Fase Sólida

Según el alcance del informe, los servicios de péptidos en fase sólida son ofertas especializadas de síntesis por contrato o personalizada proporcionadas por empresas de biotecnología, CROs y empresas de fabricación de péptidos para producir péptidos sintéticos para investigación, diagnóstico y terapéutica.

El mercado de servicios de péptidos en fase sólida está segmentado por tecnología, usuario final, aplicación y geografía. Por tecnología, el mercado se categoriza en Fmoc-SPPS, Boc-SPPS, SPPS asistida por microondas y SPPS de flujo continuo. Por usuario final, se segmenta en empresas farmacéuticas y de biotecnología, CDMOs y CROs, e institutos académicos y de investigación. Por aplicación, el mercado se divide en terapéutica, diagnóstico e investigación. Geográficamente, el mercado está segmentado en América del Norte, Europa, la región de Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Fmoc-SPPS |

| Boc-SPPS |

| SPPS asistida por microondas |

| SPPS de flujo continuo |

| Empresas Farmacéuticas y de Biotecnología |

| CDMOs y CROs |

| Institutos Académicos y de Investigación |

| Terapéutica |

| Diagnóstico |

| Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología | Fmoc-SPPS | |

| Boc-SPPS | ||

| SPPS asistida por microondas | ||

| SPPS de flujo continuo | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| CDMOs y CROs | ||

| Institutos Académicos y de Investigación | ||

| Por Aplicación | Terapéutica | |

| Diagnóstico | ||

| Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios de síntesis de péptidos en fase sólida en 2025?

El sector está valorado en USD 201 millones en 2025 y se prevé que se expanda a USD 282 millones en 2030, lo que refleja una CAGR del 8,33%.

¿Qué región lidera el gasto actual en proyectos de péptidos?

América del Norte concentra el 38,9% de los ingresos globales, respaldada por recientes expansiones de capacidad en California y Colorado.

¿Qué tecnología crece más rápido?

La síntesis de péptidos en fase sólida asistida por microondas se acelera a una CAGR del 12,4% gracias a tiempos de ciclo de 15 minutos y alta eficiencia de acoplamiento.

¿Por qué los CDMOs están ganando participación?

La externalización supera el 70% porque las farmacéuticas reasignan capital hacia biológicos, y la legislación BIOSECURE dirige los contratos estadounidenses hacia proveedores regionales.

Última actualización de la página el: