Tamaño y Participación del Mercado de Servicios de Pruebas de Penetración y Hacking Ético

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

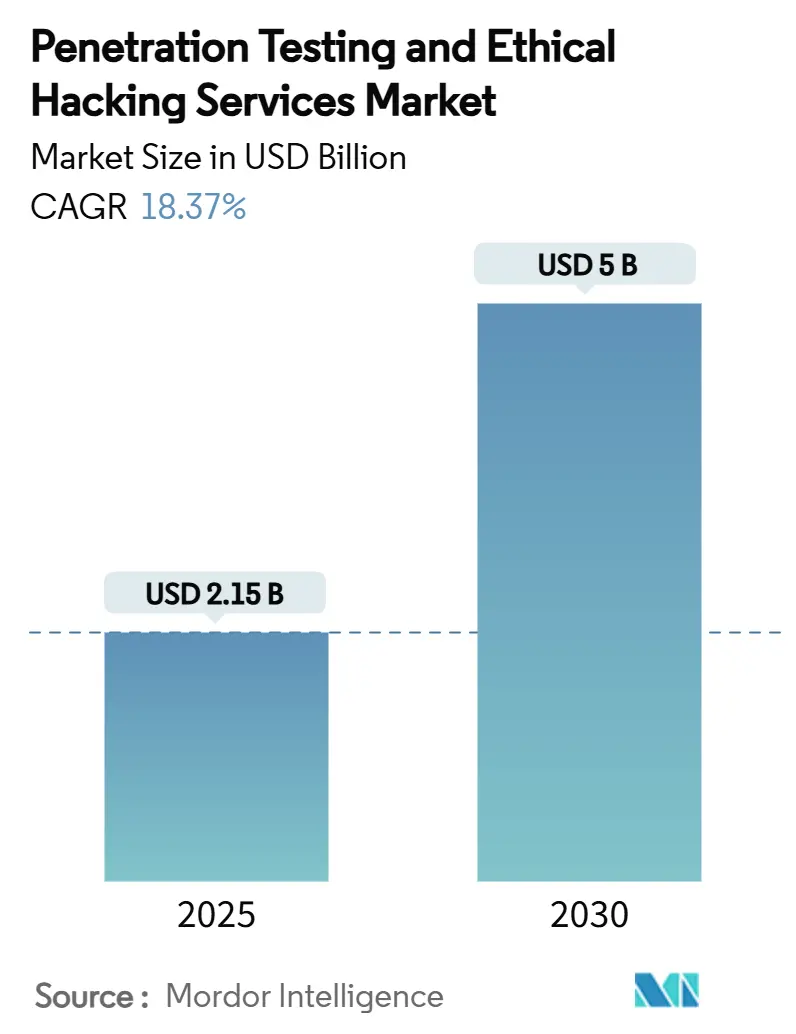

| Tamaño del Mercado (2025) | 2.15 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 18.37% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

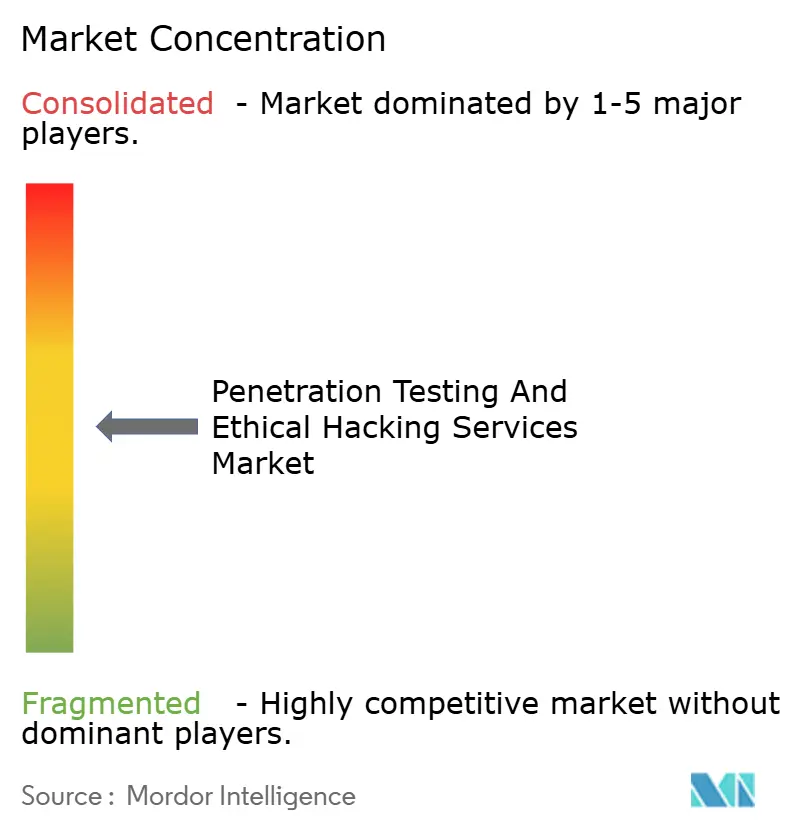

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Pruebas de Penetración y Hacking Ético por Mordor Intelligence

El tamaño del Mercado de Servicios de Pruebas de Penetración y Hacking Ético es de USD 2.150 millones en 2025 y se prevé que alcance los USD 5.000 millones en 2030, avanzando a una CAGR del 18,37%. La creciente sofisticación de los adversarios, la expansión de las obligaciones regulatorias y la migración de cargas de trabajo hacia entornos de nube y borde orientan los presupuestos de seguridad hacia la validación proactiva en lugar del parcheo reactivo. Las herramientas de equipo rojo armadas, como Cobalt Strike y Metasploit, representaron casi el 50% de toda la actividad de malware en 2024, lo que subraya la necesidad de pruebas de seguridad continuas que reflejen cadenas de ataque del mundo real. Los marcos obligatorios —desde PCI DSS 4.0 en pagos hasta la Ley de Resiliencia Operativa Digital (DORA) de la Unión Europea en finanzas— formalizan las pruebas de penetración como un requisito de cumplimiento en lugar de un control de "mejor esfuerzo". Al mismo tiempo, las plataformas de equipo púrpura habilitadas por IA acortan los ciclos de prueba y automatizan las tareas de bajo valor, liberando a los escasos hackers éticos para la caza de amenazas complejas. El Mercado de Servicios de Pruebas de Penetración y Hacking Ético, por lo tanto, evoluciona de compromisos puntuales hacia servicios de validación por suscripción integrados directamente en los flujos de CI/CD y DevSecOps.

Conclusiones Clave del Informe

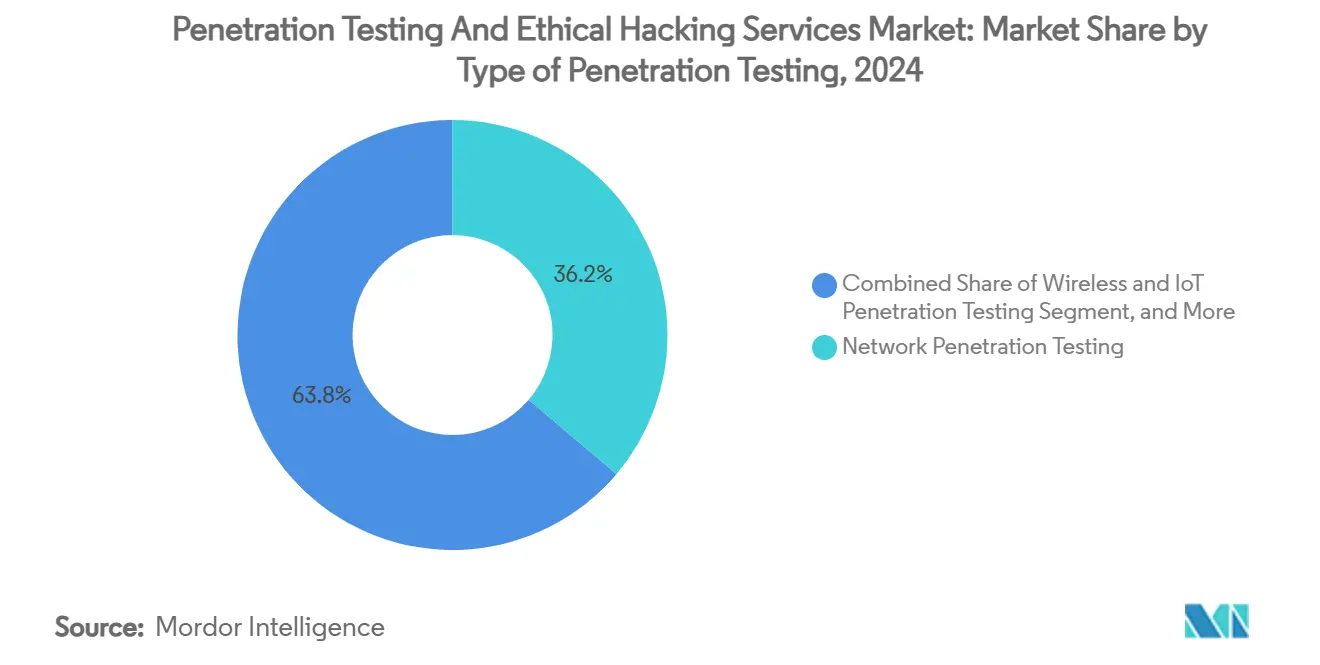

- Por tipo de prueba de penetración, las pruebas de red lideraron con el 36,2% de la participación del Mercado de Servicios de Pruebas de Penetración y Hacking Ético en 2024, mientras que las pruebas de configuración en la nube están proyectadas para expandirse a una CAGR del 28,1% hasta 2030.

- Por modelo de servicio, los compromisos de consultoría mantuvieron una participación del 52,3% del tamaño del Mercado de Servicios de Pruebas de Penetración y Hacking Ético en 2024; se proyecta que las Pruebas de Penetración como Servicio (PTaaS) crezcan a una CAGR del 29,1% hasta 2030.

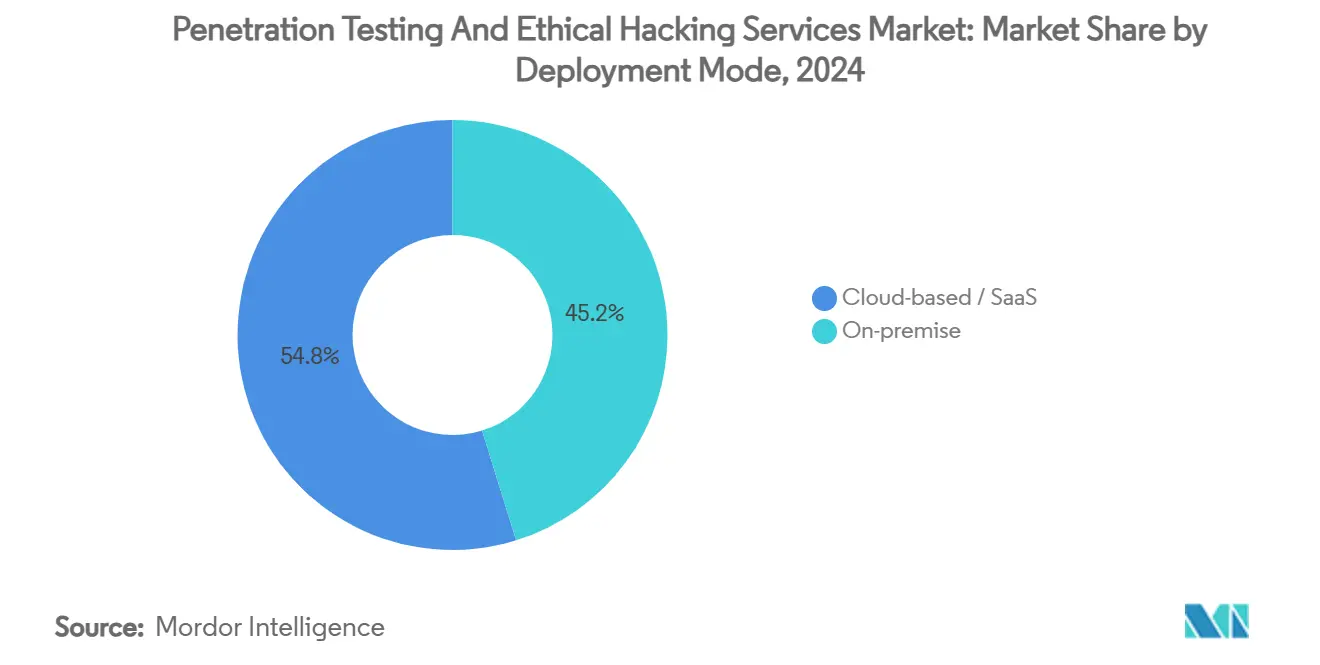

- Por modo de implementación, las soluciones locales representaron el 63,3% del tamaño del Mercado de Servicios de Pruebas de Penetración y Hacking Ético en 2024, mientras que las ofertas basadas en la nube avanzan a una CAGR del 27,1% durante el período de pronóstico.

- Por uso final, BFSI capturó una participación del 30,2% del tamaño del Mercado de Servicios de Pruebas de Penetración y Hacking Ético en 2024, mientras que se prevé que el sector salud crezca a una CAGR del 24,1% hasta 2030.

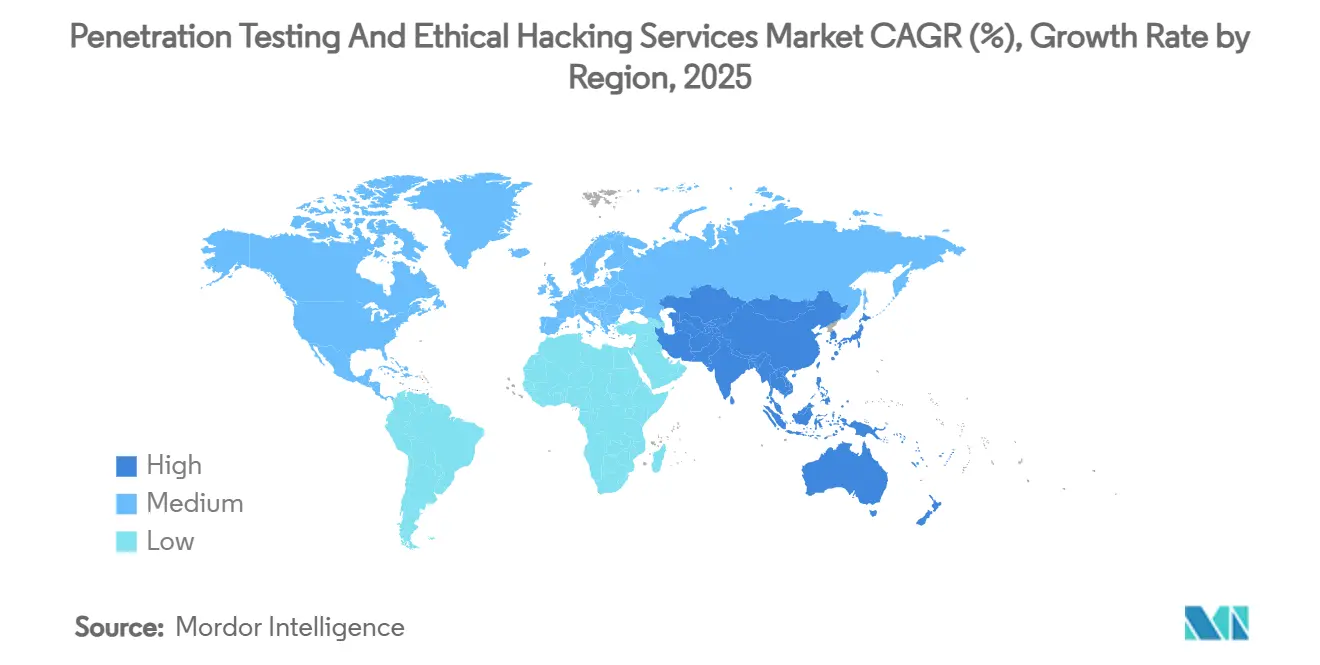

- Por geografía, América del Norte comandó una participación del 42,2% en 2024; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 22,1% hasta 2030.

Tendencias e Información del Mercado Global de Servicios de Pruebas de Penetración y Hacking Ético

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada en la sofisticación y el volumen de los ciberataques | +4.2% | Global, con impacto concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Auditorías de cumplimiento obligatorias y regulaciones de ciberseguridad | +3.8% | Global, con liderazgo regulatorio en la UE y América del Norte | Mediano plazo (2-4 años) |

| Auge en implementaciones de nube, IoT y borde que amplían la superficie de ataque | +3.5% | Núcleo en Asia-Pacífico, con desbordamiento hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Requisitos de suscripción de ciberseguros a nivel directivo para pruebas independientes | +2.1% | América del Norte y la UE, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| El equipo púrpura habilitado por IA está acelerando la adopción de pruebas continuas | +2.8% | América del Norte y Europa, adopción temprana en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de plataformas de recompensas por errores que legitiman las pruebas de origen colectivo | +1.9% | Global, con concentración de plataformas en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada en la Sofisticación y el Volumen de los Ciberataques

Los atacantes reutilizan cada vez más marcos legítimos de equipo rojo, comprimiendo su tiempo hasta la brecha y poniendo de manifiesto las deficiencias en los calendarios de auditoría periódica. Las herramientas de reconocimiento asistidas por IA mapean los activos expuestos a velocidad de máquina, permitiendo el pivoteo casi en tiempo real entre vectores. En consecuencia, las organizaciones adoptan ofertas continuas del Mercado de Servicios de Pruebas de Penetración y Hacking Ético que integran evaluaciones directamente en los flujos de DevOps, garantizando que las vulnerabilidades se detecten antes de que el código llegue a producción. Los escáneres automatizados ahora identifican fallas de baja complejidad, lo que permite a los testers expertos invertir esfuerzo en exploits encadenados y basados en lógica que imitan las amenazas persistentes avanzadas. Esta reasignación del capital humano es crucial ante un déficit global de 2,8 millones de profesionales de ciberseguridad.

Auditorías de Cumplimiento Obligatorias y Regulaciones de Ciberseguridad

Los reguladores han pasado de recomendar a exigir pruebas de penetración dirigidas por amenazas, integrándolas en los ciclos de revisión supervisora en los sectores financiero, sanitario y de infraestructura crítica. PCI DSS 4.0 por sí solo introduce 63 nuevos requisitos vigentes desde marzo de 2024, lo que impulsa a los comerciantes a ampliar el alcance y la frecuencia de las pruebas.[1]Andrew Vine, "El Impacto de PCI DSS 4.0 en las Estrategias de Pruebas de Penetración Organizacionales," Kroll, kroll.com DORA alinea a los bancos europeos en marcos comunes dirigidos por amenazas, reduciendo la duplicación para las operaciones transfronterizas pero elevando el nivel de rigor en las pruebas. Las directrices del G-7 armonizan aún más los enfoques, permitiendo a las corporaciones multinacionales desplegar metodologías estandarizadas a nivel global. Estas normas convergentes garantizan que el Mercado de Servicios de Pruebas de Penetración y Hacking Ético se expanda incluso en períodos de contracción cíclica, ya que los plazos de auditoría siguen siendo innegociables. Los proveedores capaces de mapear sus entregables a múltiples marcos simultáneamente obtienen una ventaja competitiva.

Auge en Implementaciones de Nube, IoT y Borde que Amplían la Superficie de Ataque

La mala configuración de la nube ha superado a la explotación de endpoints como la principal causa raíz de las brechas, lo que impulsa la demanda de revisiones de configuración especializadas. Los modelos de responsabilidad compartida exigen que los inquilinos protejan las cargas de trabajo mientras los proveedores protegen el sustrato, dividiendo la responsabilidad y complicando la preparación para auditorías. Las implementaciones de IoT ahora superan los 19.000 millones de dispositivos conectados, cada uno con nuevas peculiaridades de protocolo y fallas a nivel de firmware. Los nodos de borde distribuyen aún más el cómputo y los datos, multiplicando los puntos de entrada de ataque. Marcos como PETIoT formalizan los procedimientos de prueba centrados en dispositivos que tienen en cuenta las integraciones de hardware, radio y nube. En consecuencia, las pruebas de configuración en la nube y de IoT impulsan el crecimiento más rápido de los subsegmentos dentro del Mercado de Servicios de Pruebas de Penetración y Hacking Ético.

El Equipo Púrpura Habilitado por IA Acelera la Adopción de Pruebas Continuas

Los motores de aprendizaje automático dentro de los conjuntos de pruebas modernos priorizan automáticamente las rutas de explotación basándose en el riesgo contextual, lo que permite a los equipos rojo y azul iterar rápidamente en compromisos "púrpura" compartidos. Los análisis predictivos recomiendan contramedidas mientras un ataque aún se está desarrollando, acortando el tiempo medio de remediación. La IA también analiza datos históricos de pruebas para sugerir nuevos escenarios adaptados a la arquitectura de un cliente, creando manuales de estrategias personalizados sin necesidad de scripting manual. Como resultado, el Mercado de Servicios de Pruebas de Penetración y Hacking Ético observa un desplazamiento de la demanda hacia plataformas que agrupan evaluación continua, gestión de la superficie de ataque y orquestación de la remediación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez global de hackers éticos cualificados | -2.8% | Global, con escaseces agudas en Asia-Pacífico y mercados emergentes | Largo plazo (≥ 4 años) |

| Alto costo de las pruebas integrales para las pymes | -1.9% | Global, con un impacto pronunciado en las economías en desarrollo | Mediano plazo (2-4 años) |

| Erosión de precios por herramientas automatizadas comoditizadas | -1.5% | América del Norte y Europa, extendiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Incertidumbre legal transfronteriza sobre el trabajo de seguridad "ofensiva" | -0.8% | Global, con complejidad regulatoria en la UE y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Global de Hackers Éticos Cualificados

Solo el 72% de los puestos de ciberseguridad están actualmente cubiertos en todo el mundo, y los especialistas ofensivos representan una porción aún menor de esa fuerza laboral. Los sectores de alta demanda, como las finanzas y la tecnología, compiten agresivamente por el mismo grupo de talento, inflando los salarios y extendiendo los plazos de entrega de los proyectos. En Asia-Pacífico, donde la transformación digital es más rápida, los déficits de hackers éticos amplían las brechas de implementación, lo que obliga a los compradores a externalizar a proveedores globales de PTaaS. Los proveedores aprovechan las academias internas y los programas de aprendizaje para cultivar talento, aunque los ciclos de incorporación siguen siendo prolongados, lo que genera un lastre estructural en la capacidad del Mercado de Servicios de Pruebas de Penetración y Hacking Ético.

Alto Costo de las Pruebas Integrales para las Pymes

Los compromisos de pruebas de penetración de alcance completo oscilan entre USD 2.500 y USD 50.000 por ciclo, mientras que más de la mitad de las pymes del mundo destinan menos de USD 500 anuales al gasto total en ciberseguridad.[2]Kenneth Webb, "Costos de Pruebas de Penetración: Modelos de Precios y Factores de Costo," Strike Graph, strikegraph.com Los escáneres automatizados reducen las barreras de entrada, pero a menudo generan altas tasas de falsos positivos, lo que confunde a los equipos de TI con recursos limitados. Los directorios de las pymes, por lo tanto, posponen las evaluaciones hasta que los clientes o las aseguradoras las exigen, dejando vulnerabilidades latentes sin abordar. Los proveedores responden con suscripciones de PTaaS escalonadas, aunque el precio sigue siendo el principal obstáculo en las economías emergentes, lo que frena el potencial de crecimiento total del mercado direccionable del Mercado de Servicios de Pruebas de Penetración y Hacking Ético.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prueba de Penetración: Las Pruebas de Configuración en la Nube Superan los Enfoques Centrados en el Perímetro

Las pruebas de configuración en la nube registraron el CAGR más rápido del 28,1% en el pronóstico, aunque las pruebas de red aún contribuyeron con la mayor porción del 36,2% de la participación del Mercado de Servicios de Pruebas de Penetración y Hacking Ético en 2024. Los roles de identidad mal configurados, los permisos excesivos y los depósitos de almacenamiento sin control representan ahora una proporción creciente de las causas raíz de las brechas, lo que impulsa a los directorios a priorizar las auditorías específicas de la nube. La integración continua de la detección de desviaciones de configuración dentro de las plataformas de PTaaS significa que los hallazgos emergen minutos después de las confirmaciones de código, no meses después de las revisiones anuales. Durante el período, las pruebas de web y aplicaciones mantienen una tracción constante, respaldadas por la persistente expansión del comercio digital. Las pruebas inalámbricas y de IoT aumentan a medida que las fábricas y los hospitales conectan flotas de activos, impulsando la demanda de nicho de habilidades de radiofrecuencia y fuzzing de protocolos. Las evaluaciones de ingeniería social también ganan relevancia porque los exploits de phishing siguen siendo vectores de entrada para ataques de múltiples etapas. Los proveedores armonizan las pruebas centradas en el ser humano y las técnicas dentro de un único enunciado de trabajo, reflejando una visión integrada del riesgo organizacional.

Por lo tanto, se proyecta que el tamaño del Mercado de Servicios de Pruebas de Penetración y Hacking Ético para los compromisos de configuración en la nube supere el gasto histórico orientado al perímetro, lo que señala un giro hacia la validación centrada en activos. Marcos como PETIoT ilustran otro nodo de crecimiento al formalizar flujos de trabajo para firmware de dispositivos, redes en malla y verificación de actualizaciones OTA. Mientras tanto, las metodologías de prueba centradas en IA examinan el envenenamiento de datos, el robo de modelos y los ataques de inferencia, completando una combinación de segmentos mucho más heterogénea que en 2024. Los proveedores que desarrollen metodologías repetibles para estos vectores emergentes capturarán una cuota de cartera desproporcionada a medida que los clientes migren más allá de las evaluaciones de red clásicas.

Por Modelo de Servicio: PTaaS Interrumpe el Dominio de la Consultoría

La consultoría retuvo el 52,3% de los ingresos de 2024, aunque PTaaS se está expandiendo a una llamativa CAGR del 29,1%. Los compradores valoran los paneles en tiempo real, la integración de tickets y la capacidad de volver a probar automáticamente una vez que se implementan los parches. Las opciones de pruebas continuas y gestionadas se sitúan entre el PTaaS puro y la consultoría basada en proyectos, ofreciendo sprints programados junto con repetición de pruebas bajo demanda. Proveedores como HackerOne aprovechan las comunidades de hackers de origen colectivo para escalar la diversidad de habilidades, evidenciado por un salto del 200% en las reservas de equipos rojos de IA durante el segundo trimestre de 2024.

A medida que DevSecOps madura, las empresas se consolidan en torno a proveedores que pueden integrar flujos de trabajo automatizados en los flujos de CI/CD mientras siguen suministrando análisis expertos para exploits encadenados. En consecuencia, el tamaño del Mercado de Servicios de Pruebas de Penetración y Hacking Ético vinculado a las líneas de servicio por suscripción se aproxima a la paridad con los ingresos de consultoría hacia finales de la década. Los proveedores incapaces de productizar su conocimiento enfrentan compresión de márgenes a medida que las herramientas automatizadas comoditizan los pasos básicos de las pruebas.

Por Modo de Implementación: Las Arquitecturas de Seguridad Híbridas Configuran la Adquisición

Las implementaciones locales mantuvieron el 63,3% de los ingresos en 2024, lo que refleja las directivas regulatorias y los entornos heredados donde los datos confidenciales deben permanecer en las instalaciones. Sin embargo, las plataformas alojadas en la nube, que avanzan a una CAGR del 27,1%, ofrecen escalabilidad, informes colaborativos e integración automática con servicios nativos de la nube. Por lo tanto, prevalece un modelo híbrido: las empresas realizan auditorías internas críticas de forma local, pero consumen pruebas externas especializadas —especialmente para la mala configuración de la nube— a través de portales SaaS. Los proveedores integran controles de acceso basados en roles, cifrado y centros de datos regionales para abordar las preocupaciones de soberanía, facilitando la reticencia a la migración.

La industria de las pruebas de penetración ahora trata la flexibilidad de implementación como un requisito básico. Las soluciones exponen API que alimentan los resultados en sistemas SIEM, SOAR y GRC, lo que permite a las partes interesadas realizar un seguimiento de la remediación dentro de paneles unificados. Con el tiempo, esta interoperabilidad se convierte en un criterio de adquisición tan importante como la profundidad técnica, influyendo en las listas cortas de proveedores y las renovaciones contractuales.

Por Industria de Uso Final: El Sector Salud Surge, BFSI Mantiene su Posición de Ancla

BFSI contribuyó con el 30,2% de los ingresos de 2024 gracias a las estrictas obligaciones de auditoría, los maduros programas de inteligencia de amenazas y los generosos presupuestos de seguridad. PCI DSS 4.0, SWIFT CSP y las cláusulas de ciberseguros obligan a los bancos y procesadores a encargar evaluaciones periódicas dirigidas por amenazas, garantizando una demanda de referencia independientemente de los ciclos macroeconómicos. El sector salud, por el contrario, se expande a una CAGR del 24,1% a medida que la integración de registros médicos electrónicos y la adopción de dispositivos médicos conectados amplían el lienzo de ataque. Los ataques de ransomware dirigidos a hospitales durante ventanas críticas de atención elevan el escrutinio directivo, acelerando los ciclos de adjudicación de contratos.

El comercio minorista y el comercio electrónico mantienen un crecimiento constante anclado en los mandatos de protección de datos de pago, mientras que el sector energético y de servicios públicos invierte para asegurar las redes de tecnología operativa que ahora se interconectan con los dominios de TI. Las agencias gubernamentales y de defensa, impulsadas por imperativos de seguridad nacional, continúan emitiendo marcos de pruebas de penetración plurianuales, aunque la adquisición sigue siendo prolongada. En general, la diversificación sectorial amortigua al Mercado de Servicios de Pruebas de Penetración y Hacking Ético frente a los shocks de gasto en cualquier vertical individual.

Análisis Geográfico

América del Norte comandó el 42,2% de los ingresos en 2024 gracias a la adopción temprana de PTaaS, los amplios grupos de consultores y un ecosistema de proveedores respaldado por capital de riesgo. El dominio de América del Norte en el Mercado de Servicios de Pruebas de Penetración y Hacking Ético se sustenta en la madurez regulatoria, la sólida financiación de capital de riesgo y la concentrada disponibilidad de talento. Los mandatos federales obligan a los operadores de infraestructura crítica a someterse a ejercicios de equipo rojo, mientras que las empresas privadas tratan la validación continua como un requisito previo para la suscripción de ciberseguros. La prevalencia de kits de prueba de código abierto armados en las campañas de malware regionales galvaniza aún más el apetito por los servicios expertos. El entusiasmo de los inversores sigue siendo alto; el capital privado continúa cortejando a los proveedores establecidos, impulsando una tesis de consolidación que busca combinar la profundidad de la consultoría con la escalabilidad de la plataforma.

Asia-Pacífico es el teatro de más rápido crecimiento, con una CAGR del 22,1%, impulsado por la expansión de dos dígitos en cargas de trabajo en la nube, implementaciones de IoT y construcción de centros de datos impulsada por la soberanía. Los gobiernos emiten mandatos cibernéticos específicos por sector —las directrices TRM de la MAS de Singapur y las enmiendas a la Ley SOCI de Australia son ejemplos notables— que elevan la demanda de evaluaciones dirigidas por amenazas. Sin embargo, la escasez de talento obstaculiza la oferta local, por lo que los proveedores multinacionales ganan contratos ofreciendo PTaaS entregado de forma remota respaldado por opciones de residencia de datos regionales. El Mercado de Servicios de Pruebas de Penetración y Hacking Ético, por lo tanto, registra un crecimiento desproporcionado en ingresos por suscripción frente a ingresos por proyecto en toda la región.

Europa mantiene una trayectoria constante, catalizada por la Ley de Resiliencia Operativa Digital, que formaliza las pruebas de penetración dirigidas por amenazas dentro de la cadena de valor financiera.[3]Parlamento Europeo y Consejo, "Diario Oficial L 333/2022," europa.eu La orientación armonizada simplifica la adquisición para los bancos paneuropeos, impulsando acuerdos de servicios maestros en múltiples países. Además, los Elementos Fundamentales del G-7 proporcionan un marco para que los grupos financieros globales alineen las entidades europeas y no europeas bajo programas de pruebas unificados. En general, el énfasis de los compradores europeos en informes detallados y soporte de remediación favorece a los proveedores con sólida trayectoria en consultoría, manteniendo una combinación equilibrada de ingresos por plataforma y por servicios.

Panorama Competitivo

El Mercado de Servicios de Pruebas de Penetración y Hacking Ético sigue siendo moderadamente fragmentado: los cinco principales proveedores controlan colectivamente bien menos del 60% de los ingresos, aunque el impulso de consolidación es inconfundible. HackerOne demostró el potencial disruptivo de las plataformas de origen colectivo con un aumento del 200% en las reservas de equipos rojos de IA durante el segundo trimestre de 2024, lo que señala la confianza de los compradores en los modelos de entrega híbridos de humanos y automatización. Los actores tradicionales contrarrestan mediante adquisiciones —Rapid7 integró Noetic Cyber para ampliar la visibilidad de la superficie de ataque, mientras que Tenable adquirió Vulcan Cyber por USD 150 millones para incorporar la gestión de exposición en su plataforma.[4]Michael Novinson, "Tenable Adquirirá Vulcan Cyber," CRN, crn.com

El capital de inversión privada continúa fluyendo, atraído por los flujos de ingresos recurrentes de PTaaS y las oportunidades de venta cruzada en gestión de vulnerabilidades y detección gestionada. Trustwave y Cybereason se fusionaron en febrero de 2025 para crear un proveedor de MDR de espectro completo que agrupa las pruebas de penetración en catálogos de servicios más amplios. Los proveedores se diferencian a través de la orquestación de IA, la especialización vertical (salud, tecnología operativa) y los SLA que garantizan la revalidación de correcciones en días.

Las oportunidades de espacio en blanco persisten en los dominios de aseguramiento de dispositivos IoT, nodos de borde y modelos de aprendizaje automático, donde los testers de red heredados poseen experiencia limitada. Los proveedores con credenciales profundas en firmware o ciencia de datos pueden exigir tarifas premium, compensando la presión competitiva de precios en las pruebas de perímetro externo comoditizadas. El cultivo del talento sigue siendo un imperativo estratégico: las empresas instituyen programas de becas y formación basada en simuladores para asegurar una cartera de hackers éticos certificados, mitigando el cuello de botella de la fuerza laboral que de otro modo podría limitar el crecimiento de los ingresos.

Líderes de la Industria de Servicios de Pruebas de Penetración y Hacking Ético

Rapid7 Inc.

HackerOne Inc.

NCC Group plc

Qualys Inc.

Synack Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Trustwave y Cybereason completaron su fusión para crear un proveedor de MDR ampliado con capacidades mejoradas de pruebas de penetración.

- Febrero de 2025: Rapid7 lanzó el Programa Global de Socios PACT, añadiendo especializaciones en MSSP y Entrega de Servicios para ampliar el alcance de los servicios de pruebas.

- Enero de 2025: Tenable adquirió Vulcan Cyber por USD 150 millones, integrando la gestión de exposición en su plataforma.

- Octubre de 2024: Rapid7 recibió interés de compra de Advent, Bain Capital y EQT a valoraciones cercanas a los USD 2.500 millones.

Alcance del Informe Global del Mercado de Servicios de Pruebas de Penetración y Hacking Ético

El Informe del Mercado de Servicios de Pruebas de Penetración y Hacking Ético está Segmentado por Tipo de Prueba de Penetración (Red, Web/Aplicación, Inalámbrico e IoT, Pruebas de Ingeniería Social y Pruebas de Penetración de Configuración en la Nube), Modelo de Servicio (Consultoría y Compromisos Puntuales, Pruebas de Penetración Continuas/Gestionadas, y Más), Modo de Implementación (Local y Basado en la Nube/SaaS), Industria de Uso Final (BFSI, Salud y Ciencias de la Vida, TI y Telecomunicaciones, Gobierno y Defensa, Comercio Minorista y Comercio Electrónico, y Energía y Servicios Públicos) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África).

| Pruebas de Penetración de Red |

| Pruebas de Penetración Web / de Aplicaciones |

| Pruebas de Penetración Inalámbrica y de IoT |

| Pruebas de Ingeniería Social |

| Pruebas de Penetración de Configuración en la Nube |

| Consultoría y Compromisos Puntuales |

| Pruebas de Penetración Continuas / Gestionadas (MSSP) |

| Pruebas de Penetración como Servicio (PTaaS) |

| Local |

| Basado en la Nube / SaaS |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Salud y Ciencias de la Vida |

| TI y Telecomunicaciones |

| Gobierno y Defensa |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | CCG |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Prueba de Penetración | Pruebas de Penetración de Red | ||

| Pruebas de Penetración Web / de Aplicaciones | |||

| Pruebas de Penetración Inalámbrica y de IoT | |||

| Pruebas de Ingeniería Social | |||

| Pruebas de Penetración de Configuración en la Nube | |||

| Por Modelo de Servicio | Consultoría y Compromisos Puntuales | ||

| Pruebas de Penetración Continuas / Gestionadas (MSSP) | |||

| Pruebas de Penetración como Servicio (PTaaS) | |||

| Por Modo de Implementación | Local | ||

| Basado en la Nube / SaaS | |||

| Por Industria de Uso Final | Banca, Servicios Financieros y Seguros (BFSI) | ||

| Salud y Ciencias de la Vida | |||

| TI y Telecomunicaciones | |||

| Gobierno y Defensa | |||

| Comercio Minorista y Comercio Electrónico | |||

| Energía y Servicios Públicos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | CCG | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de pruebas de penetración en 2025?

El tamaño del mercado de pruebas de penetración asciende a USD 2.150 millones en 2025.

¿Qué tasa de crecimiento se pronostica para las pruebas de penetración hasta 2030?

Se proyecta que el valor del mercado aumente a USD 5.000 millones para 2030, lo que equivale a una CAGR del 18,37%.

¿Qué tipo de prueba está creciendo más rápido?

Las pruebas de penetración de configuración en la nube lideran con un pronóstico de CAGR del 28,1%.

¿Por qué se está acelerando la demanda en el sector salud?

Los hospitales que digitalizan la atención al paciente y enfrentan mayores amenazas de ransomware están impulsando una CAGR del 24,1% para las pruebas de penetración en el sector salud.

¿Qué modelo de servicio está interrumpiendo la consultoría tradicional?

Las Pruebas de Penetración como Servicio (PTaaS) se están expandiendo a una CAGR del 29,1% debido a las necesidades de validación continua.

¿Qué región muestra el mayor impulso de crecimiento?

Asia-Pacífico registra la expansión regional más rápida con una CAGR del 22,1% hasta 2030.

Última actualización de la página el: