Tamaño y Cuota del Mercado de Pantallas de Información al Pasajero

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

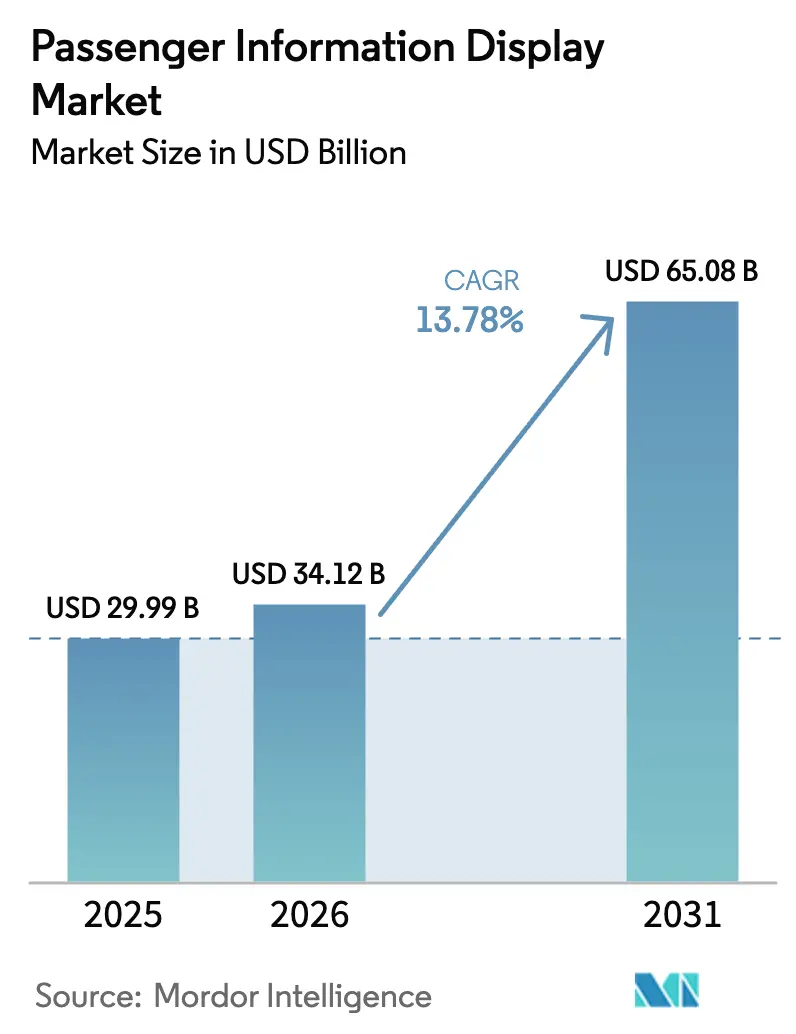

| Tamaño del Mercado (2026) | 34.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 65.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.78% CAGR |

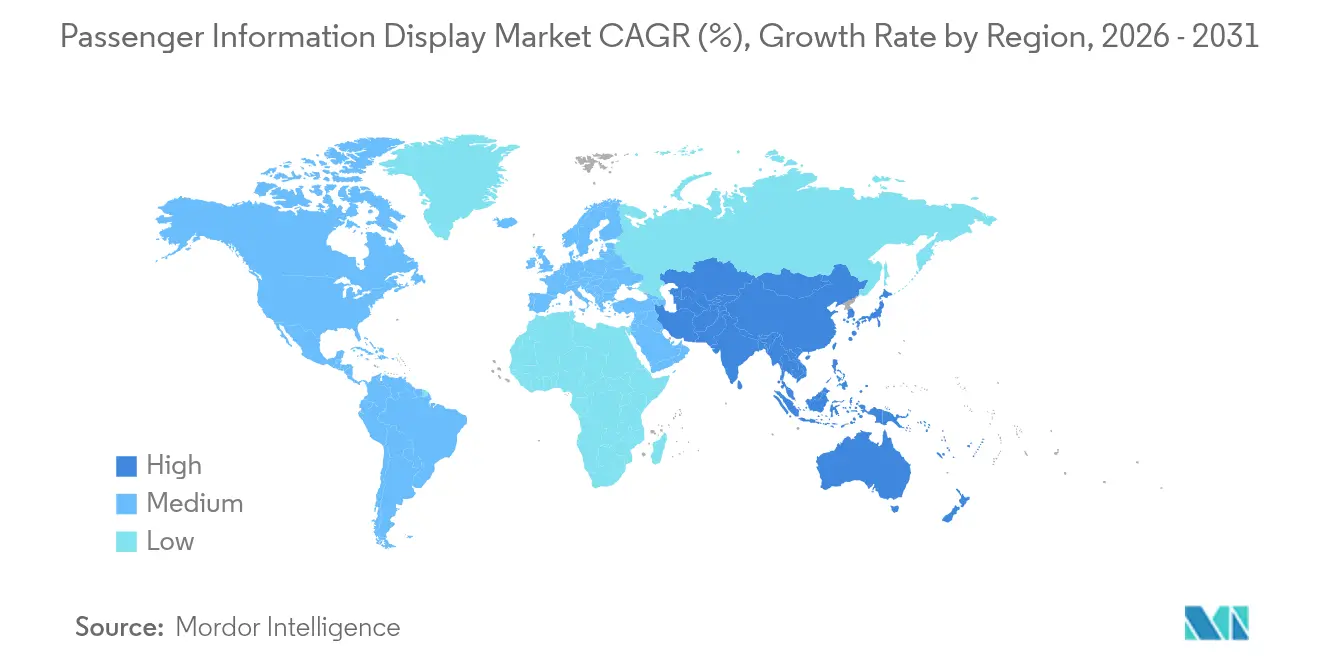

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pantallas de Información al Pasajero por Mordor Intelligence

El tamaño del mercado de pantallas de información al pasajero en 2026 se estima en USD 34,12 mil millones, creciendo desde el valor de 2025 de USD 29,99 mil millones, con proyecciones para 2031 que muestran USD 65,08 mil millones, creciendo a una CAGR del 13,78% durante 2026-2031. El aumento de las poblaciones urbanas, la digitalización continua de los sistemas de transporte público y la presión regulatoria para una comunicación accesible en tiempo real son factores clave que sustentan esta trayectoria. Los gobiernos están priorizando las mejoras de transporte en ciudades inteligentes, las agencias de tránsito están incorporando sensores IoT en el material rodante y las terminales, y los fabricantes de pantallas están migrando hacia formatos energéticamente eficientes para cumplir los objetivos de reducción de carbono. La intensidad competitiva se acelera a medida que los proveedores integran hardware, software y analítica para ganar contratos llave en mano, mientras que los ingresos por publicidad programática ofrecen a los operadores nuevas vías de monetización. Por último, los diferenciales de crecimiento regional —más notablemente el impulso desproporcionado en Asia-Pacífico y África— se están ampliando, lo que lleva a las multinacionales a localizar sus cadenas de suministro y presencia de servicios.

Conclusiones Clave del Informe

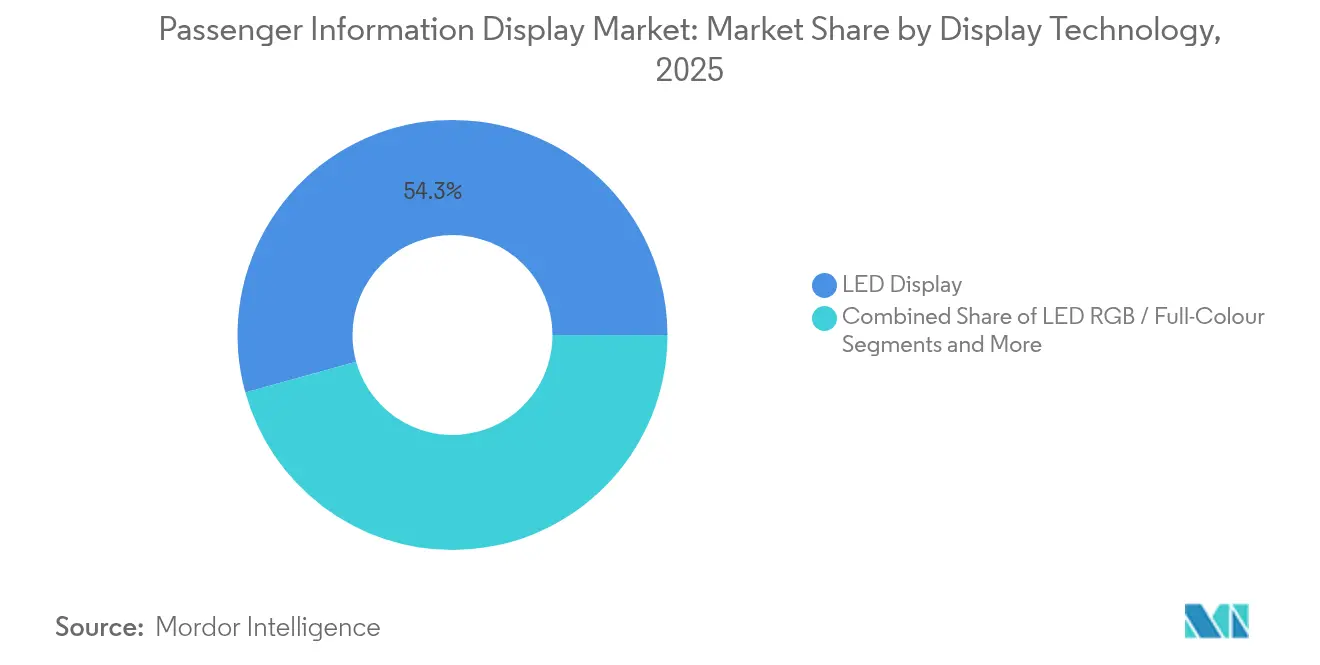

- Por tecnología de pantalla, las pantallas LED representaron el 54,31% de la cuota del mercado de pantallas de información al pasajero en 2025, mientras que se prevé que las pantallas de papel electrónico se expandan más rápidamente con una CAGR del 18,40% hasta 2031.

- Por aplicación, las estaciones de ferrocarril concentraron el 39,05% de la cuota de ingresos en 2025; se proyecta que los sistemas de Tránsito Rápido en Autobús registren la CAGR más alta del 14,62% hasta 2031.

- Por modo de transporte, los operadores de transporte público controlaron el 69,05% del tamaño del mercado de pantallas de información al pasajero en 2025, mientras que se anticipa que los centros de movilidad de ciudades inteligentes crezcan a una CAGR del 16,55%.

- Por región, Asia-Pacífico lideró con una cuota del 42,35% en 2025, mientras que África está previsto que avance a una CAGR del 15,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pantallas de Información al Pasajero

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la CAGR Prevista | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expectativas de calidad del servicio en tiempo real | +2.8% | Global, mayor en mercados desarrollados | Corto plazo (≤ 2 años) |

| Inversiones en transporte público inteligente e IoT | +3.2% | Núcleo en Asia-Pacífico, con expansión a América del Norte y la UE | Mediano plazo (2-4 años) |

| Expansiones de redes de metro urbano | +2.1% | Asia-Pacífico, Oriente Medio, ciudades seleccionadas de África | Largo plazo (≥ 4 años) |

| Mandatos regulatorios sobre accesibilidad al pasajero | +1.9% | América del Norte y la UE, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Despliegues de papel electrónico con energía solar en paradas rurales | +1.4% | África, Asia-Pacífico rural, América Latina | Largo plazo (≥ 4 años) |

| Monetización programática de publicidad exterior digital en pantallas | +2.0% | Global, concentrado en centros de tránsito urbano | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expectativas de calidad del servicio en tiempo real

Los usuarios juzgan ahora la fiabilidad del sistema por la inmediatez y precisión de las actualizaciones digitales. Despliegues como el sistema de información de Tránsito Rápido en Autobús de NEC con latencia de 2 segundos en Ahmedabad redujeron los tiempos de espera percibidos y aumentaron la satisfacción de los pasajeros. Las iniciativas nacionales reflejan este impulso: Transport for NSW equipó 1.800 autobuses regionales con seguimiento en vivo para reducir las brechas de información entre zonas rurales y urbanas.[1]Transport for NSW, "Despliegue de Seguimiento de Autobuses Regionales," transport.nsw.gov.au El mercado de pantallas de información al pasajero se beneficia directamente a medida que las agencias reemplazan los tableros estáticos por pantallas conectadas capaces de sincronizarse con aplicaciones para teléfonos inteligentes, ofrecer opciones de viaje multimodal y emitir alertas de interrupciones. La diferenciación competitiva está pasando así de la durabilidad del hardware a la latencia de datos y la capacidad de respuesta del sistema.

Inversiones en transporte público inteligente e IoT

Entre 2024 y 2027, las redes de tránsito habilitadas con 5G representan una oportunidad de instalación de USD 1,2 mil millones, convirtiendo las pantallas en dispositivos de borde que recopilan datos de flujo de pasajeros e informan sobre el estado de los activos. La actualización LTE-M del Metro de Shenyang soporta el Control de Trenes Basado en Comunicaciones, videovigilancia e información al pasajero en cinco líneas, destacando la tendencia hacia plataformas de comunicaciones convergentes.[2]Huawei, "Actualización LTE-M del Metro de Shenyang," carrier.huawei.com La analítica IoT permite a los operadores ajustar el contenido automáticamente según la densidad de la multitud o las condiciones meteorológicas, mejorando la relevancia contextual y reduciendo el tiempo de inactividad por mantenimiento. El mercado de pantallas de información al pasajero obtiene así flujos de ingresos recurrentes por software superpuestos a las ventas tradicionales de hardware.

Expansiones de redes de metro urbano

La red ferroviaria de alta velocidad de China, de 46.000 km, mueve más de 10 millones de pasajeros diariamente, y cada estación estipula la señalización digital como parte de los estándares de construcción. Corredores ferroviarios similares de nueva construcción en Oriente Medio y África incorporan información visual y sonora desde el primer día, asegurando la adquisición de pantallas por varios años. La mejora de la línea Elizabeth en Londres muestra el impacto en infraestructuras existentes: el sistema de asesoramiento al conductor de Thales requirió pantallas de andén coherentes en 70 trenes, modernizando los activos heredados y alineándose con los objetivos de integración en ciudades inteligentes. Las perspectivas de crecimiento del mercado de pantallas de información al pasajero están, por tanto, estrechamente vinculadas a las carteras de infraestructuras.

Mandatos regulatorios sobre accesibilidad al pasajero

Legislación como la Ley de Estadounidenses con Discapacidades obliga a que cada vehículo nuevo o reformado cuente con sistemas de megafonía que proporcionen señales visuales equivalentes. Las directrices complementarias hacen hincapié en la higiene de ciberseguridad para las pantallas conectadas. Los costes de cumplimiento llevan a las agencias a reemplazar la señalización analógica por unidades digitales certificadas que cumplen los requisitos de paridad audiovisual, relaciones de contraste de color y tamaño de texto. Los proveedores que obtienen la precertificación en múltiples jurisdicciones disfrutan de ciclos de venta más cortos, lo que les otorga una ventaja en el mercado de pantallas de información al pasajero.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la CAGR Prevista | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX y OPEX para unidades exteriores reforzadas | -2.3% | Global, regiones de clima extremo | Corto plazo (≤ 2 años) |

| Riesgo de ciberseguridad e integración con sistemas heredados | -1.8% | Mercados desarrollados con infraestructura envejecida | Mediano plazo (2-4 años) |

| Volatilidad en la cadena de suministro de MicroLED y circuitos integrados controladores | -1.5% | Global, centros de fabricación en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Límites de brillo por toque de queda energético nocturno | -0.9% | Regiones con restricciones energéticas, zonas rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX y OPEX para unidades exteriores reforzadas

Las pantallas exteriores deben tolerar el vandalismo, las lluvias torrenciales y las variaciones de temperatura, lo que eleva los costes unitarios a dos o tres veces los equivalentes de interior. Las carcasas protectoras, los recubrimientos antirreflejo, la refrigeración activa y la alimentación redundante añaden complejidad que tensiona los presupuestos de las agencias de tránsito, especialmente en climas desérticos o árticos donde el tiempo de inactividad tiene implicaciones de seguridad. El consumo energético continuo de calefactores o sistemas de aire acondicionado incrementa aún más el gasto operativo. En consecuencia, algunas agencias retrasan las actualizaciones o sustituyen las pantallas por tablones de anuncios de menor especificación, lo que ralentiza la penetración a corto plazo del mercado de pantallas de información al pasajero.

Riesgo de ciberseguridad e integración con sistemas heredados

La señalización conectada vinculada a sistemas SCADA, recaudación de tarifas y videovigilancia amplía la superficie de ataque. La Administración Federal de Tránsito ha enfatizado la gestión de parches y la segmentación de redes tras incidentes en los que los controladores de pantallas fueron explotados como puntos de entrada a sistemas de tecnología operativa más amplios.[3]Administración Federal de Tránsito, "Consideraciones de Ciberseguridad para Sistemas de Tránsito Conectados," transit.dot.gov Las estaciones más antiguas suelen funcionar con interfaces serie o protocolos propietarios que complican el cifrado de extremo a extremo. Las actualizaciones a menudo requieren middleware y monitoreo continuo de seguridad, añadiendo entre un 5 y un 10% al coste del ciclo de vida y provocando despliegues cautelosos en el mercado de pantallas de información al pasajero.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Pantalla: Los formatos energéticamente eficientes aceleran los ciclos de reemplazo

Las pantallas LED, a pesar de representar el 54,31% de los ingresos en 2025, están cediendo progresivamente el impulso de crecimiento al papel electrónico y las paredes de video híbridas. Las pantallas LED de mayor tamaño siguen siendo la opción predeterminada para los vestíbulos principales debido a su alta luminosidad y amplios ángulos de visión. Sin embargo, los presupuestos de consumo energético están llevando a los operadores a preferir alternativas biestables para carteles de horarios, paradas rurales y señalización auxiliar de orientación. Las unidades de papel electrónico, que consumen solo 7-8 mJ/cm² frente a los 6 µW/cm² continuos de las pantallas LCD, admiten energía solar y un menor coste total de propiedad, lo que ayuda al mercado de pantallas de información al pasajero a expandirse hacia emplazamientos sin suministro eléctrico. Proveedores como E Ink y Papercast instalaron la primera parada de autobús inteligente de Japón en Aizuwakamatsu, validando la durabilidad en exteriores y el rendimiento de bajo consumo.

Los Mini-LED y micro-LED siguen siendo aspiracionales para el despliegue masivo. Las interrupciones en el suministro tras la cancelación de proyectos en grandes fabricantes de teléfonos inteligentes obligaron a ams OSRAM a registrar deterioros de entre EUR 600 y 900 millones, lo que demuestra el riesgo de adquisición para los compradores del sector del tránsito. No obstante, las salas VIP de aeropuertos premium y los centros de metro emblemáticos están pilotando paredes de micro-LED para ingresos publicitarios alineados con plataformas de publicidad exterior digital programática. A medida que estos casos de éxito se multiplican, se proyecta que el tamaño del mercado de pantallas de información al pasajero asignado a tecnologías emisivas avanzadas supere el crecimiento clásico de las pantallas LCD entre 2026 y 2031.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El impulso del Tránsito Rápido en Autobús remodela las prioridades de despliegue

El tamaño del mercado de pantallas de información al pasajero vinculado a las estaciones de ferrocarril es significativo, con una cuota del 39,05% en 2025. Sin embargo, los corredores de Tránsito Rápido en Autobús contribuyen con la CAGR más rápida del 14,62%, impulsada por los rápidos despliegues de redes en Indonesia, Mozambique y las áreas metropolitanas de Kenia. La gobernanza habilitada por GPS de Semarang demuestra cómo el posicionamiento de autobuses en tiempo real y los flujos de datos GSM mejoran los intervalos operativos y la satisfacción de los pasajeros. Las estaciones de ferrocarril, que se benefician de la financiación heredada y el alto flujo de pasajeros, continúan invirtiendo en grandes pantallas LED y software de orientación multilingüe. Sin embargo, los ciclos de inversión en el ferrocarril son más largos, lo que modera el crecimiento incremental en relación con los corredores de autobús.

Los aeropuertos, terminales de ferry y puertos de cruceros representan verticales de adopción adyacentes. Las normas de ciberseguridad marítima del Registro Federal de 2025 obligan a las líneas de cruceros y a las autoridades portuarias a reforzar las redes y modernizar los sistemas de notificación a los pasajeros. En consecuencia, las ciudades costeras asignan presupuestos para pantallas resistentes a la intemperie que también funcionan como balizas de alerta de emergencia durante eventos extremos. Las plazas de peaje de autopistas despliegan cada vez más señales de mensajes dinámicos para gestionar la congestión y difundir avisos de seguridad, lo que refleja la diversificación del mercado de pantallas de información al pasajero en entornos de transporte terrestre.

Por Modo de Transporte: Los centros de movilidad catalizan asociaciones ecosistémicas

Los operadores de transporte público concentraron el 69,05% de los ingresos globales en 2025, anclando el mercado de pantallas de información al pasajero. Su dominio está respaldado por marcos de adquisición consolidados e ingresos estables por tarifas o subsidios. No obstante, los centros de movilidad integrados de ciudades inteligentes se están expandiendo a una CAGR del 16,55%. El plan de centros de movilidad del Condado de Orange agrupa autobús, ferrocarril, bicicleta compartida y microtránsito en un único campus, lo que requiere pantallas interoperables que cambien de contexto sin interrupciones entre modos. Estos centros enfatizan la orquestación del viaje sobre la visibilidad de un único modo, impulsando la demanda de plataformas de contenido nativas en la nube y API abiertas.

Los operadores de flotas comerciales también están instalando pantallas en autobuses de alquiler y lanzaderas corporativas para diferenciar el servicio y monetizar audiencias cautivas. Los centros de carga ubicados junto a terminales de pasajeros utilizan infraestructura de señalización común para publicar alertas aduaneras y actualizaciones de horarios de franjas, lo que ilustra las oportunidades de expansión para los proveedores. El mercado de pantallas de información al pasajero se beneficia, por tanto, de la convergencia de servicios de movilidad que difuminan los límites tradicionales entre modos.

Análisis Geográfico

Asia-Pacífico concentra el 42,35% de los ingresos globales, lo que refleja un gasto monumental en infraestructura ferroviaria y de autobuses. La red de alta velocidad de China por sí sola abarca 46.000 km y mueve más de 10 millones de pasajeros diariamente, lo que requiere sistemas de pantallas resilientes y bilingües calibrados para una latencia inferior al segundo. La actualización LTE-M del Metro de Shenyang abarca 165 km e integra información al pasajero junto con el Control de Trenes Basado en Comunicaciones para garantizar datos de seguridad y servicio sincronizados. Japón está renovando el 90% de sus paradas de autobús sin suministro eléctrico con papel electrónico solar, una estrategia habilitada por pantallas de consumo ultrabajo. El despliegue estatal de seguimiento de autobuses en tiempo real en Australia subraya aún más el liderazgo tecnológico de Asia-Pacífico.

África es la geografía de más rápido crecimiento con una CAGR del 15,28%. El programa de autobuses inteligentes de Kigali publica llegadas en vivo y mapas de rutas para reducir la incertidumbre de los viajeros y fomentar la adopción del transporte público. La financiación de bancos de desarrollo e inversores privados está catalizando carriles de Tránsito Rápido en Autobús en ciudades como Lagos y Nairobi. Sin embargo, los climas extremos y el acceso limitado a la red eléctrica aumentan el interés en paquetes de papel electrónico solar, creando una combinación tecnológica distintiva en el mercado de pantallas de información al pasajero.

América del Norte y Europa muestran ciclos de actualización constantes anclados en el cumplimiento normativo. La Ley de Estadounidenses con Discapacidades y las directivas de accesibilidad de la UE obligan a las autoridades de tránsito a modernizar la señalización con paridad audiovisual. El contrato de EUR 600 millones de Alstom con Deutsche Bahn para instalar 1.890 enclavamientos digitales combinará las mejoras de señalización con la renovación de las pantallas de información al pasajero.

Panorama Competitivo

El mercado de pantallas de información al pasajero está moderadamente fragmentado. La adquisición por parte de Hitachi Rail del negocio de Sistemas de Transporte Terrestre de Thales por USD 1,83 mil millones posiciona a la entidad ampliada para superar los USD 6,23 mil millones en ingresos anuales ferroviarios y desplazar su combinación hacia ofertas definidas por software para 2027. La cartera de pedidos de EUR 48 mil millones de Siemens Mobility y su margen del 8,9% demuestran las ventajas de escala de las que disfrutan los integradores de servicio completo capaces de agrupar señalización, material rodante y pantallas.

La eficiencia energética y la conectividad son los principales diferenciadores. E Ink y Papercast se dirigen a despliegues rurales con energía exclusivamente solar, mientras que LG y Samsung se centran en paneles LED y OLED de gran formato para centros premium. Nuevos participantes en espacios no atendidos, como Connectpoint, suministran plataformas de gestión de contenidos en la nube que transforman el hardware estándar en puntos finales inteligentes. Los especialistas en publicidad programática se asocian con agencias de tránsito para desbloquear ingresos adicionales, ejemplificado por el segmento de publicidad exterior digital de USD 17,28 mil millones que crece a una CAGR del 7,77%. Los actores establecidos defienden su cuota ofreciendo servicios de ciclo de vida —monitoreo remoto, logística de repuestos y aplicación de parches de ciberseguridad— agrupados en acuerdos de nivel de servicio plurianuales.

La localización regional es otro tema competitivo. Los proveedores chinos aprovechan su escala doméstica para ofrecer precios más bajos que las importaciones en la Asociación de Naciones del Sudeste Asiático y África, mientras que los actores europeos consolidados comercializan su probado cumplimiento de los estrictos estándares EN-50155 y de ciberseguridad. El mercado de pantallas de información al pasajero equilibra, por tanto, el coste, el perfil energético y la alineación regulatoria cuando las agencias de tránsito preseleccionan proveedores.

Líderes de la Industria de Pantallas de Información al Pasajero

Alstom

Cubic Corporation

Hitachi Ltd.

Indra Sistemas S.A.

Mitsubishi Electric Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Alstom firmó un acuerdo marco de EUR 600 millones con Deutsche Bahn para la digitalización de la red ferroviaria alemana, que abarca al menos 1.890 unidades de enclavamiento desde 2025 hasta 2032.

- Junio de 2025: Alstom publicó un libro blanco sobre los trenes de cercanías Adessia, detallando soluciones de movilidad sostenible y sistemas integrados de información al pasajero.

- Octubre de 2024: Cubic Transportation Systems ganó un contrato del gobierno de Tasmania para desplegar billetes inteligentes basados en cuenta en toda la red de transporte público del estado para 2026.

- Septiembre de 2024: Alstom aseguró un contrato de USD 84 millones con el Departamento de Aviación del Condado de Clark para suministrar diez vehículos Innovia APM R y modernizar el sistema de transporte de personas del aeropuerto de Las Vegas.

Alcance del Informe Global del Mercado de Pantallas de Información al Pasajero

Los Sistemas de Pantallas de Información al Pasajero sirven como plataformas electrónicas que proporcionan actualizaciones en tiempo real a los viajeros en diversos entornos de transporte. Ya sea en ascensores, trenes, autobuses, aeropuertos u otros centros de tránsito público, los Sistemas de Pantallas de Información al Pasajero desempeñan un papel fundamental. Muestran detalles vitales, incluidos los horarios de llegada y salida, los detalles de las rutas, los nombres de las estaciones, las directivas de seguridad y las notificaciones de emergencia, todo ello orientado a mejorar la experiencia del pasajero.

El estudio realiza un seguimiento de los ingresos acumulados a través de la venta de sistemas de pantallas de información al pasajero por parte de diversos actores a nivel mundial. También realiza un seguimiento de los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de previsión. El estudio analiza además el impacto general de los efectos posteriores a la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento y las previsiones del mercado para los distintos segmentos del mercado.

El mercado de pantallas de información al pasajero está segmentado por tipo de pantalla (pantallas LED, pantallas LCD, pantallas OLED y otras), aplicación (estaciones de ferrocarril, aeropuertos, estaciones de autobús y metros), uso final (transporte público, transporte comercial y transporte de carga) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América Latina). Se proporcionan los tamaños y previsiones del mercado en términos de valor (USD) para todos los segmentos anteriores.

| Pantalla LED |

| LED RGB / Color Completo |

| Mini-LED |

| LCD TFT |

| OLED |

| Papel Electrónico |

| Paredes de Video Híbridas |

| Estaciones de Ferrocarril |

| Metro y Ferrocarril Urbano |

| Aeropuertos |

| Tránsito Rápido en Autobús y Terminales |

| Puertos de Ferry y Cruceros |

| Plazas de Peaje de Autopistas |

| Operadores de Transporte Público |

| Operadores de Transporte Comercial |

| Operadores de Carga y Logística |

| Centros de Movilidad de Ciudades Inteligentes |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Tecnología de Pantalla | Pantalla LED | ||

| LED RGB / Color Completo | |||

| Mini-LED | |||

| LCD TFT | |||

| OLED | |||

| Papel Electrónico | |||

| Paredes de Video Híbridas | |||

| Por Aplicación | Estaciones de Ferrocarril | ||

| Metro y Ferrocarril Urbano | |||

| Aeropuertos | |||

| Tránsito Rápido en Autobús y Terminales | |||

| Puertos de Ferry y Cruceros | |||

| Plazas de Peaje de Autopistas | |||

| Por Modo de Transporte (Uso Final) | Operadores de Transporte Público | ||

| Operadores de Transporte Comercial | |||

| Operadores de Carga y Logística | |||

| Centros de Movilidad de Ciudades Inteligentes | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de pantallas de información al pasajero?

El mercado se sitúa en USD 34,12 mil millones en 2026 y se prevé que se duplique hasta USD 65,08 mil millones para 2031.

¿Qué región lidera la demanda global?

Asia-Pacífico representó el 42,35% de los ingresos en 2025, impulsado por extensas inversiones en infraestructura ferroviaria y de autobuses.

¿Por qué están ganando terreno las pantallas de papel electrónico?

El papel electrónico consume tan solo 7–8 mJ/cm², lo que permite instalaciones con energía solar que reducen los costes operativos y apoyan los despliegues en zonas rurales.

¿Qué segmento crece más rápido?

Las aplicaciones de Tránsito Rápido en Autobús se están expandiendo a una CAGR proyectada del 14,62% hasta 2031, impulsadas por las expansiones de redes en África y el Sudeste Asiático.

Última actualización de la página el: