Tamaño y Participación del Mercado de Energía Solar en Pakistán

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

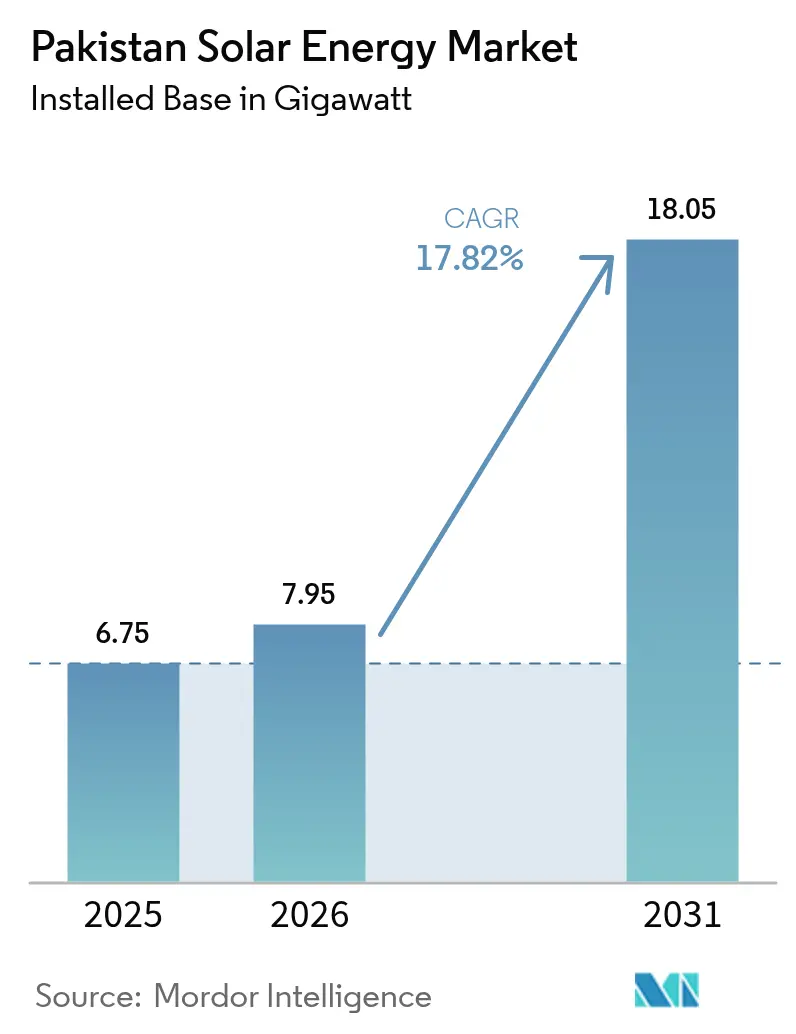

| Tamaño del mercado en el año base (2025) | 6.75 gigavatio |

| Volumen del Mercado (2026) | 7.95 gigavatio |

| Volumen del Mercado (2031) | 18.05 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 17.82% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Solar en Pakistán por Mordor Intelligence

Se espera que el tamaño del Mercado de Energía Solar en Pakistán crezca de 6,75 gigavatios en 2025 a 7,95 gigavatios en 2026 y se prevé que alcance los 18,05 gigavatios en 2031 a una CAGR del 17,82% durante el período 2026-2031.

La caída de los precios de los módulos, un incremento acumulado del 155% en las tarifas eléctricas minoristas desde 2021, y el acceso cada vez mayor a financiamiento concesional de proveedores han comprimido los períodos de recuperación comercial a menos de tres años, catalizando la adopción entre las fábricas textiles y los procesadores de alimentos.(1)NEPRA, "Electricity Tariff Notifications 2021-2024", nepra.org.pkPakistán importó 16,9 GW de módulos fotovoltaicos (FV) en 2024, un aumento interanual del 127% que catapultó al país al tercer destino mundial más importante para las exportaciones solares chinas, solo por detrás de Estados Unidos y Brasil. Los programas provinciales de kits solares gratuitos dirigidos a 500.000 hogares y los acuerdos de compra de energía corporativos (PPA) están redefiniendo los patrones de demanda más rápido de lo que las empresas distribuidoras pueden estabilizar los flujos de energía inversa. La creciente dependencia de la autogeneración diurna ha reducido entre un 8 y un 10% la demanda de la red en los alimentadores urbanos con alta densidad solar, obligando a las empresas de distribución (DISCO) a socializar 200 mil millones de PKR en costos de red varados entre los consumidores no solares.

Conclusiones Clave del Informe

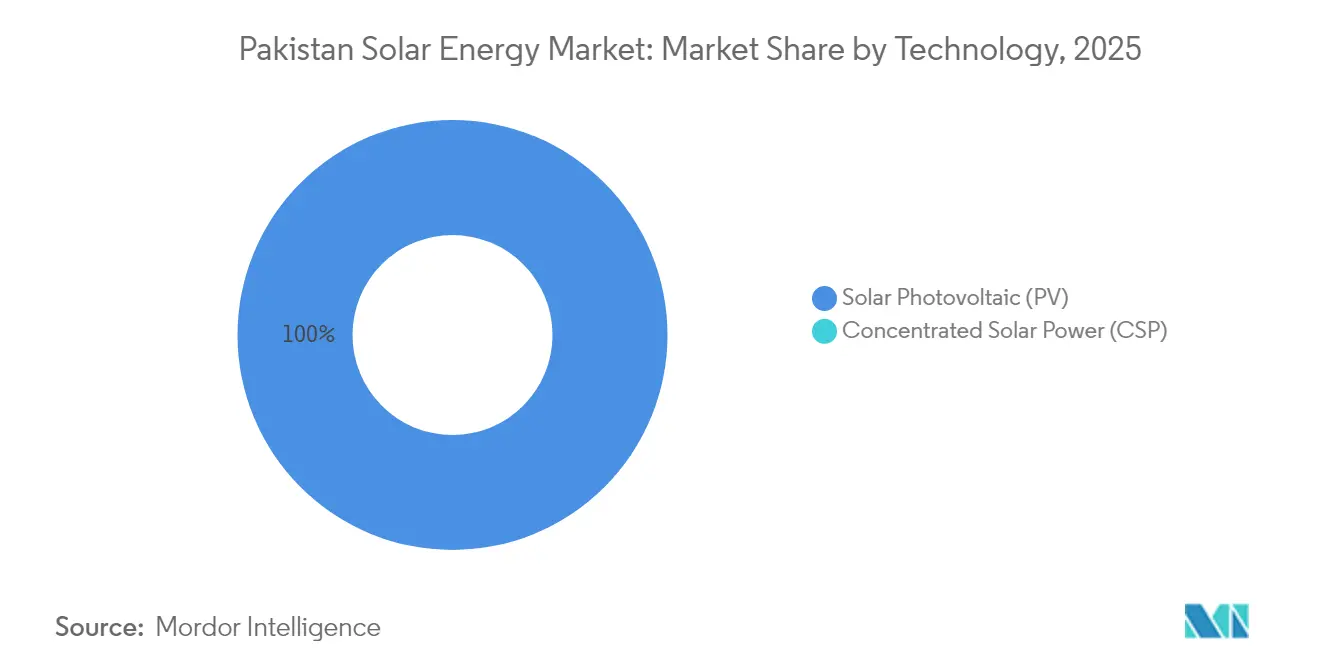

- Por tecnología, la fotovoltaica solar capturó el 100,00% de la participación del mercado de energía solar en Pakistán en 2025 y se prevé que avance a una CAGR del 17,82% hasta 2031.

- Por tipo de red, los sistemas conectados a la red representaron el 91,80% del tamaño del mercado de energía solar en Pakistán en 2025, mientras que se espera que los sistemas desconectados de la red registren una CAGR del 24,6% hasta 2031.

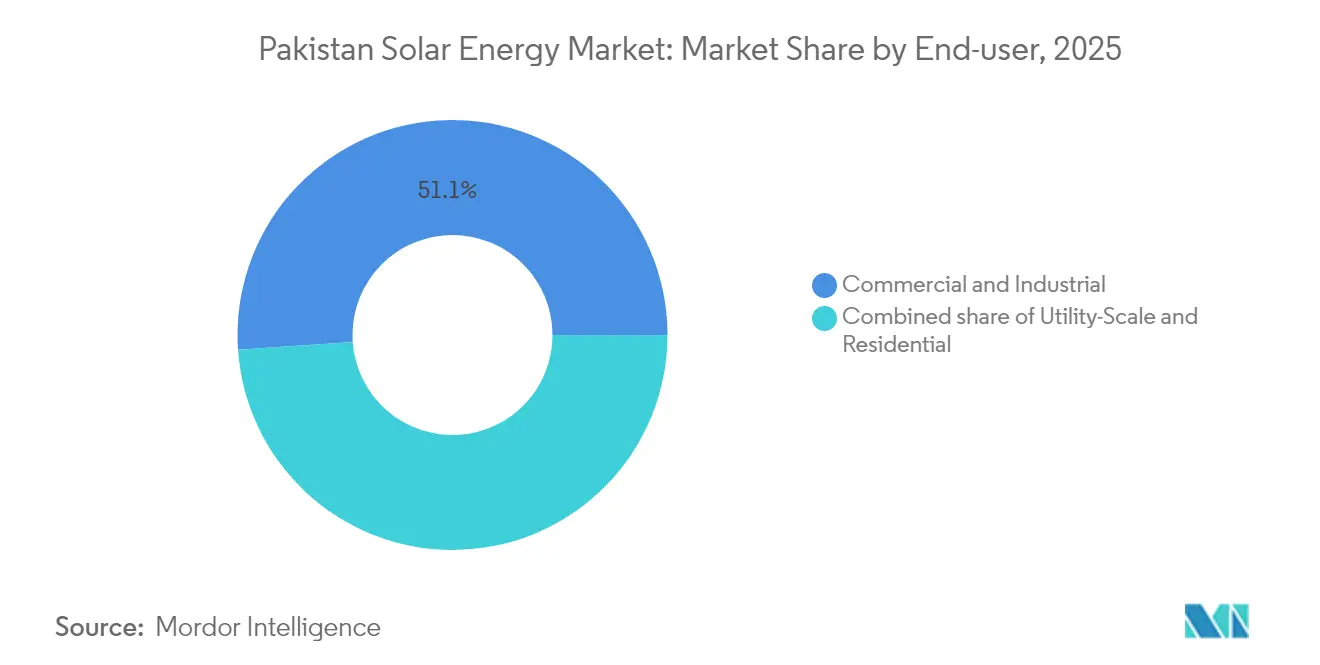

- Por usuario final, el segmento comercial e industrial concentró el 51,10% de la participación del mercado de energía solar en Pakistán en 2025, mientras que se proyecta que el segmento residencial se expanda a una CAGR del 22,8% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energía Solar en Pakistán

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Caída de los precios de módulos y sistemas de balance de planta | +4.50% | Corredores industriales de Punjab y Sindh | Corto plazo (≤ 2 años) |

| Aumento de conexiones residenciales de medición neta en tejados | +3.80% | Punjab urbano, Sindh, Territorio de la Capital Islamabad | Mediano plazo (2-4 años) |

| PPA corporativos de industrias orientadas a la exportación | +2.20% | Faisalabad, Lahore, Karachi | Mediano plazo (2-4 años) |

| Financiamiento de proveedores chinos para parques solares alineados con el CPEC | +1.80% | Bahawalpur, sitios planificados en Baluchistán | Largo plazo (≥ 4 años) |

| Caída de los precios del litio-ion que permiten solar más BESS | +1.50% | Primeros adoptantes comerciales e industriales a nivel nacional | Largo plazo (≥ 4 años) |

| Programas provinciales de kits solares gratuitos para hogares de bajos ingresos | +3.20% | Punjab, Sindh, Jaiber Pastunjuá | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Caída de los Precios de Módulos y Sistemas de Balance de Planta

Los precios de los módulos colapsaron un 60% en 2024 tras la saturación de inventario excedente de fabricantes chinos en Asia del Sur, arrastrando los costos nivelados a escala de servicios públicos por debajo de PKR 9,8 por unidad, muy por debajo del rango minorista de PKR 29-48 en Islamabad.(2)K-Electric, "Comparación de costes de generación FY 2024", kelectric.com.pkLas adquisiciones masivas permitieron a los contratistas de ingeniería, adquisiciones y construcción cotizar sistemas comerciales llave en mano a PKR 100.000-300.000 por kilovatio, frente a PKR 180.000-400.000 nueve meses antes, acortando los períodos de recuperación de las fábricas textiles a menos de tres años. Sin embargo, las caídas más lentas en los precios de los soportes de acero y el cableado han reducido los márgenes de los integradores locales y han fortalecido a las empresas chinas integradas verticalmente que incluyen financiamiento de proveedores en los contratos de suministro. Se espera que el exceso de oferta superior a 200 GW en todo el mundo mantenga los precios de los módulos bajos hasta 2026; sin embargo, cualquier arancel antidumping o depreciación adicional del PKR compensaría parte de la ventaja para los compradores pakistaníes.

Aumento de Conexiones Residenciales de Medición Neta en Tejados

Las cuentas residenciales de medición neta ascendieron a 283.000 en diciembre de 2024, un incremento meteórico desde niveles insignificantes en 2020, ya que los hogares buscaban cubrirse ante la escalada tarifaria del 155% desde 2021. El programa solar de interés cero del Primer Ministro de Punjab, lanzado en diciembre de 2024, recibió 861.000 solicitudes en tres meses para 100.000 sistemas subsidiados, revelando una demanda reprimida. Una propuesta del Comité de Coordinación Económica para reducir la tarifa de recompra de PKR 27 a PKR 10 por unidad ha desencadenado protestas de la industria y desafíos legales, generando incertidumbre en las políticas que ya frena las nuevas reservas de tejados. Las DISCO reportan una erosión de la demanda del 8-10% a mediodía en los alimentadores densos, impulsando costosos refuerzos de la red para manejar las oscilaciones de voltaje y el flujo de energía inversa.

PPA Corporativos de Industrias Orientadas a la Exportación

Los exportadores textiles, que consumen casi un tercio de la electricidad industrial de Pakistán, ahora ejecutan PPA solares de 10 a 15 años para fijar tarifas por debajo de PKR 15 por unidad mientras cumplen con los mandatos de sostenibilidad europeos. Yellow Door Energy reveló una cartera corporativa de 50 MW en 2024 con Engro e ICI Pakistan, reflejando un creciente apetito por la generación detrás del medidor aislada de las revisiones de medición neta. Nishat Mills, Interloop y Artistic Milliners han instalado cada una sistemas de varios megavatios para reducir el tiempo de inactividad por cortes que paralizó la producción hasta ocho horas diarias durante los meses de mayor demanda de 2024.

Programas Provinciales de Kits Solares Gratuitos para Hogares de Bajos Ingresos

Punjab destinó PKR 12,6 mil millones para distribuir 100.000 kits de tejado a hogares que consumen menos de 200 unidades mensuales, con el objetivo de completar 94.483 sistemas para julio de 2025. Sindh y Jaiber Pastunjuá planean un total combinado de 300.000 kits, mientras que el proyecto de PKR 55 mil millones de Baluchistán solarizará 28.000 pozos tubulares agrícolas para 2027. Estos programas se centran en regiones donde la fiabilidad de la red oscila entre 12 y 16 horas de servicio diarias y los costos del diésel alcanzan PKR 40-60 por unidad, convirtiendo a la energía solar descentralizada en la alternativa de menor costo.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Reducción propuesta en la tarifa de recompra de medición neta | -2.50% | Alimentadores urbanos de Punjab y Sindh | Corto plazo (≤ 2 años) |

| Congestión de la red y riesgos de flujo de energía inversa | -1.80% | DISCO de Lahore, Karachi e Islamabad | Mediano plazo (2-4 años) |

| Depreciación del PKR que encarece los componentes importados | -1.20% | A nivel nacional | Corto plazo (≤ 2 años) |

| Estándares locales deficientes y saturación de paneles falsificados | -0.80% | Segmentos residenciales de bajos ingresos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reducción Propuesta en la Tarifa de Recompra de Medición Neta

La aprobación del Comité de Coordinación Económica en marzo de 2025 para reducir la tarifa de recompra de PKR 27 a PKR 10 por unidad, más la reducción del plazo de 10 a cinco años, busca evitar PKR 545 mil millones en subsidios cruzados para 2034.(3)La CEC aprueba una reducción de las tarifas de medición neta", dawn.com De aplicarse, los períodos de recuperación de los tejados residenciales típicos de 5 kW se extenderían de cuatro a ocho años y podrían frenar la adopción residencial entre un 30 y un 40% hasta 2027. Los usuarios industriales permanecen protegidos porque los PPA directos evitan por completo la medición neta.

Estándares Locales Deficientes y Saturación de Paneles Falsificados

La Asociación Solar de Pakistán advirtió en agosto de 2024 que los módulos de baja calidad están penetrando en los segmentos sensibles al precio, amenazando el rendimiento a largo plazo de los sistemas.(4)Pakistan Solar Association, "Position Paper on Module Quality", paksolar.org La certificación voluntaria y los controles fronterizos laxos agravan el riesgo, socavando la confianza de los consumidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Monopolio Fotovoltaico Persiste

La fotovoltaica solar mantuvo una huella de instalación del 100,00% dentro del mercado de energía solar en Pakistán en 2025 y se prevé que se expanda a una CAGR del 17,82% hasta 2031, dejando a la energía solar concentrada (CSP) comercialmente inactiva. Los módulos de silicio cristalino, principalmente policristalinos y monocristalinos PERC, representan el 98% de la potencia instalada, impulsados por eficiencias de conversión del 18-22% y precios por debajo de USD 0,15 por vatio. Pakistán importó 16,9 GW de módulos fotovoltaicos solo en 2024, validando el estatus del país como una base de captación fundamental para el exceso de capacidad china.

La energía solar concentrada languidece a pesar de la superior irradiancia normal directa en Baluchistán y Sindh, porque los ciclos de vapor de uso intensivo de agua son incompatibles con los climas áridos de las regiones y porque el gasto de capital en fotovoltaica ha caído por debajo de PKR 70.000 por kilovatio. Hasta que los costos de la energía solar concentrada con enfriamiento seco no caigan al menos un 40%, la fotovoltaica preservará su dominio absoluto sobre el mercado de energía solar en Pakistán.

Por Tipo de Red: Los Sistemas Desconectados de la Red Ganan Impulso

Los sistemas conectados a la red controlaron el 91,80% de la potencia instalada en 2025 gracias a la lucrativa medición neta y los PPA industriales bancables. Sin embargo, los límites de medición neta y las revisiones de recompra están comenzando a orientar a los adoptantes hacia arquitecturas autosuficientes. Se prevé que las instalaciones desconectadas de la red crezcan a una CAGR del 24,6% hasta 2031, ya que los hogares rurales, las torres de telecomunicaciones y los pozos tubulares agrícolas prescinden de las redes poco confiables. El programa de pozos tubulares de PKR 55 mil millones de Baluchistán por sí solo inyectará 28.000 bombas autónomas, liberando entre 200 y 250 MW de capacidad de la red para las fábricas.

Por Usuario Final: El Auge Residencial Redefine la Demanda

Los usuarios comerciales e industriales ocuparon el 51,10% de la capacidad instalada en 2025, anclados por clientes textiles y alimentarios que se cubren ante la volatilidad tarifaria mediante activos en tejados. Sin embargo, se proyecta que el segmento residencial crezca a una CAGR vertiginosa del 22,8%, impulsado por los subsidios provinciales y la medición neta. El programa de interés cero de Punjab por sí solo podría generar 1 GW adicional de tejados para 2027.

Análisis Geográfico

Punjab y Sindh albergan conjuntamente entre el 70 y el 75% de la capacidad nacional. Punjab lidera con un estimado de 3,5 GW, impulsado por los tejados textiles de Faisalabad y Lahore, además del amplio programa de subsidios residenciales de la provincia. Sindh se sitúa en aproximadamente 2 GW, destacada por la cartera de 490 MW de K-Electric que abarca Gharo y Jhimpir, la cual promete PKR 3,4 mil millones en ahorros anuales y desplazará 400.000 toneladas de carbón anualmente. Los distritos comerciales de Karachi presentan la mayor penetración de tejados, cercana a los 50.000 sistemas medidos.

Baluchistán y Jaiber Pastunjuá quedan rezagados pero registran tasas de crecimiento extraordinarias a medida que la energía solar desconectada de la red supera las costosas extensiones de línea. El Territorio de la Capital Islamabad, aunque representa menos del 2% de la capacidad instalada, ocupa el primer lugar en términos per cápita gracias a su demografía acomodada y a una administración eficiente de la medición neta. Las disparidades provinciales en capacidad presupuestaria —PKR 12,6 mil millones de Punjab frente a PKR 2,5 mil millones de Baluchistán— corren el riesgo de ampliar las brechas de adopción regional sin una equiparación federal.

Panorama regulatorio

El mercado de energía solar distribuida de Pakistán está regido por el marco de la National Electric Power Regulatory Authority (NEPRA) para prosumidores e interconexión, respaldado por documentos de planificación de la Power Division como el National Electricity Plan 2023-27. Un punto de inflexión importante se produjo en febrero de 2026, cuando NEPRA notificó las NEPRA (Prosumer) Regulations, 2026 (SRO 251(I)2026), que sustituyen el régimen anterior de medición neta para nueva generación distribuida de hasta 1 MW por un mecanismo de facturación neta, endurecen los términos contractuales (acuerdos de cinco años) y restablecen la compensación por excedentes exportados para los nuevos participantes.

Más allá de las normas tarifarias y de liquidación, el cumplimiento depende cada vez más de controles técnicos y de calidad. Los inversores y generadores conectados a la red suelen estar obligados a cumplir normas reconocidas internacionalmente (por ejemplo, IEEE 1547 e IEC 61215). Los esfuerzos nacionales de control de calidad también se están reforzando mediante iniciativas como el Pak-Korea Solar Testing Lab, que anunció el inicio de operaciones comerciales en 2026 y una vía de acreditación a través del Pakistan National Accreditation Council (PNAC) para respaldar las pruebas de productos solares y la confianza en el rendimiento del sistema.

Panorama Competitivo

El mercado de energía solar en Pakistán está moderadamente fragmentado. Los principales fabricantes chinos de módulos —JinkoSolar, Canadian Solar, LONGi, Trina Solar y JA Solar— canalizan colectivamente más del 95% de las importaciones a través del financiamiento de proveedores vinculado a las obligaciones del CPEC. Los especialistas locales en ingeniería, adquisiciones y construcción, como Reon Energy y Yellow Door Energy, compiten en velocidad y servicio, y cada vez más agrupan financiamiento, operación y mantenimiento, y monitoreo. Reon reveló una cartera de 1,5 GW en 2024 y se expandió hacia Bangladesh, mientras que la flota de 50 MW respaldada por PPA de Yellow Door subraya el crecimiento en el suministro cautivo comercial e industrial. Huawei, SMA y Fronius dominan los inversores, con el sistema FusionSolar habilitado con inteligencia artificial de Huawei que reduce el tiempo de inactividad entre un 15 y un 20% para las fábricas de procesos intensivos. Las crecientes licitaciones provinciales con tarifas cercanas a PKR 9,8 por unidad prometen volumen, pero comprimen los márgenes de los desarrolladores a un solo dígito, presagiando la consolidación entre las empresas subcapitalizadas. Las entradas de paneles falsificados y los regímenes de certificación optativos siguen siendo riesgos sistémicos para la confianza a largo plazo de los clientes.

Líderes de la Industria de Energía Solar en Pakistán

Yellow Door Energy

Reon Energy Ltd

Zonergy

Shams Power Ltd

Alpha Renewables

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Está surgiendo un espacio más claro en la energía solar a escala de servicios públicos e integrada en infraestructuras, que puede aliviar la presión sobre los alimentadores urbanos sobrecargados y, al mismo tiempo, ampliar el suministro en regiones desatendidas. Esto incluye el proyecto solar flotante de 500 MW previsto en el lago Keenjhar, en Sindh (estructurado para suministrar a K-Electric), y la iniciativa solar de 100 MW liderada por el gobierno en Gilgit-Baltistan, que combina un componente a escala de servicios públicos de 82 MW con 18 MW de sistemas distribuidos en 499 edificios gubernamentales, cuya finalización está prevista para diciembre de 2026. En conjunto, estos proyectos se traducen en una demanda abordable de entrega EPC, ingeniería de interconexión a la red y monitoreo del rendimiento tanto en instalaciones centralizadas como distribuidas.

En el segmento distribuido, los cambios recientes en el diseño del mercado están orientando la combinación de soluciones hacia un mayor autoconsumo y una mayor hibridación. En el año fiscal 2025-26, la medición neta solar representó 1.663 MW de los 1.820 MW añadidos a la red, lo que indica el tamaño de la base existente de instalaciones en tejados. El cambio de la norma de prosumidores de febrero de 2026 hacia la facturación neta para nuevos participantes aumenta el valor de los diseños de ajuste de carga, calidad de energía y almacenamiento en entornos residenciales y comerciales e industriales (C&I). El aseguramiento de la calidad de los equipos también se está volviendo más viable a medida que la capacidad de laboratorio respaldada por el gobierno (Pak-Korea Solar Testing Lab) y la alineación con normas aumentan el escrutinio del rendimiento de módulos e inversores, lo que respalda las pruebas certificadas, la acreditación de instaladores y las cadenas de suministro de productos bancables.

Desarrollos recientes del sector

- Julio de 2026: la Power Division y la Oficina del Primer Ministro impulsaron una iniciativa solar de 100 MW para Gilgit-Baltistan, que combina un proyecto a escala de servicios públicos de 82 MW con 18 MW de sistemas en tejados previstos en 499 edificios gubernamentales para diciembre de 2026. El programa amplía la demanda abordable para contratistas EPC, obras de interconexión y O&M en una región donde las limitaciones de fiabilidad hacen que la energía solar distribuida sea estratégicamente importante.

- Mayo de 2026: el Gobierno de Pakistán presentó planes para un proyecto solar flotante de 500 MW en el lago Keenjhar, en Sindh, con un costo estimado de aproximadamente 243,63 millones de USD y un vínculo de venta con K-Electric. La escala y la configuración introducen una nueva vía de adquisición de energía fotovoltaica para servicios públicos, lo que genera demanda derivada de tecnología fotovoltaica flotante, componentes de sistema de grado marino y servicios de integración a la red.

- Junio de 2025: Reon Energy firmó un acuerdo con Soorty Textile para una planta solar de 7,88 MW integrada con un sistema de almacenamiento de energía en baterías (BESS) de 7,63 MWh. El acuerdo subraya el creciente papel de la combinación solar más almacenamiento en el segmento comercial e industrial (C&I) de Pakistán para gestionar la intermitencia y reducir la dependencia del suministro de la red durante las interrupciones de demanda pico.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado de energía solar de Pakistán se dimensiona como la capacidad solar instalada añadida y operativa en el país durante el año, medida en gigavatios, que abarca las implementaciones conectadas a la red y fuera de la red.

Exclusiones del alcance: excluimos las energías renovables no solares y no contabilizamos los servicios relacionados con la energía solar a menos que se traduzcan en capacidad instalada (GW).

Descripción general de la segmentación

- Por Tecnología

- Fotovoltaica Solar (FV)

- Energía Solar Concentrada (CSP)

- Por Tipo de Red

- Conectada a la Red

- Desconectada de la Red

- Por Usuario Final

- Escala de Servicios Públicos

- Comercial e Industrial (C&I)

- Residencial

- Por Componente (Análisis Cualitativo)

- Módulos y Paneles Solares

- Inversores (de Cadena, Centrales, Microinversores)

- Sistemas de Montaje y Seguimiento

- Balance de Planta y Componentes Eléctricos

- Almacenamiento de Energía e Integración Híbrida

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo la base de hechos que sustenta los insumos del modelo, incluida la orientación política, los planes de expansión de la red y las últimas estadísticas públicas sobre generación y capacidad eléctrica. Para el sector solar de Pakistán, utilizamos principalmente fuentes como materiales del Alternative Energy Development Board, publicaciones de NEPRA, publicaciones de la Pakistan Bureau of Statistics y tablas macroeconómicas del State Bank of Pakistan para mantener los supuestos alineados con las condiciones locales.

Para poner a prueba las señales de desarrollo solar, también revisamos fuentes como los paneles de la IEA e IRENA, las estadísticas comerciales de UN Comtrade sobre flujos de equipos solares (como control direccional más que como sustituto directo), las notificaciones aduaneras y arancelarias publicadas por el gobierno, además de informes de empresas, presentaciones para inversores y coberturas de prensa fiables sobre proyectos adjudicados y puestos en marcha. Se utiliza selectivamente una suscripción de pago para datos financieros e inteligencia de empresas, así como una base de datos de envíos de importación y exportación a nivel de transacción, para verificar la actividad y el momento de las entidades cuando las divulgaciones públicas son escasas. Estas fuentes de investigación documental son ilustrativas, y se revisaron muchos otros documentos y conjuntos de datos públicos para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas primarias y encuestas

Las entrevistas primarias y los datos de encuestas se utilizan para confirmar qué se está construyendo, qué se ha puesto realmente en marcha y qué se encuentra en fase de desarrollo, ya que las listas públicas de proyectos pueden retrasarse respecto al progreso real. Hablamos con contratistas EPC y desarrolladores de proyectos, distribuidores de equipos, compradores de servicios públicos y del segmento comercial e industrial (C&I), y actores de política y de la red en los principales focos de demanda de Pakistán, y luego utilizamos estos insumos para ajustar las tasas de conversión de anuncios a capacidad instalada real.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 13% | APAC: 38% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 27% | EMEA: 37% |

| Actores más pequeños: 14% | Gerentes: 60% | América: 25% |

Dimensionamiento del mercado y pronósticos

El dimensionamiento se construye combinando lógica descendente y ascendente, pero la base principal es descendente, donde las adiciones de capacidad nacional se reconstruyen a partir de objetivos de política, señales de conexión a la red y la cartera de proyectos visible que se puede poner en marcha de forma realista dentro del año. Para mantener los totales fundamentados, luego corroboramos con aproximaciones ascendentes selectivas, como capacidades de proyectos muestreados por usuario final, verificaciones de canales de distribuidores e instaladores, y rangos habituales de dimensionamiento de sistemas para instalaciones comerciales e industriales (C&I) y residenciales.

Los insumos clave utilizados en el modelo incluyen la capacidad a escala de servicios públicos anunciada frente a la puesta en marcha, indicadores de interconexión y preparación de la red, la dirección de las importaciones de módulos solares e inversores como señal de apoyo, la disponibilidad de financiamiento y las tendencias esperadas de amortización, y los cambios de política y tarifarios que afectan el calendario de adopción. Los pronósticos se elaboran mediante análisis de escenarios, en los que las trayectorias de adopción base, más lenta y más rápida se configuran a partir de estos factores y luego se alinean con las opiniones de expertos recabadas en entrevistas para que el ritmo de las adiciones se mantenga realista. Cuando las señales ascendentes son incompletas, las brechas se abordan mediante supuestos claramente indicados de penetración y tasa de puesta en marcha, que se vuelven a verificar frente a los resultados recientes de los proyectos.

Validación de datos y ciclo de actualización

La validación se realiza en etapas, comenzando por la verificación cruzada de la trayectoria de capacidad modelada frente a indicadores independientes, como noticias de puesta en marcha, divulgaciones de reguladores y limitaciones macro del sector eléctrico, y luego revisando la plausibilidad de cualquier gran salto de un año a otro. Los valores atípicos se marcan, los supuestos se revisan y se activan llamadas de seguimiento cuando un único dato modifica la curva más de lo esperado.

Antes de la aprobación final, el trabajo es revisado por otro analista para garantizar que las definiciones, unidades y conversiones sean coherentes y que la lógica pueda repetirse. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando se producen cambios de política significativos, adjudicaciones de proyectos importantes o variaciones inusuales en las importaciones. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual disponible.

Comparación del dimensionamiento del mercado de energía solar de Pakistán de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para el sector solar de Pakistán a menudo no coinciden porque diferentes fuentes miden cosas distintas, y la elección de la unidad cambia rápidamente el panorama. Algunas estimaciones se basan en valor, en USD, y otras en capacidad, en GW, y los supuestos de calendario en torno a la puesta en marcha también pueden modificar la cifra para un mismo año calendario.

Las verificaciones de dirección de las importaciones y la validación de la puesta en marcha a partir de divulgaciones públicas de proyectos son los controles que vinculan la cifra de Mordor Intelligence a la capacidad instalada (GW), en lugar de al gasto en equipos, que puede variar con los precios de los módulos y los tipos de cambio. Las diferencias también surgen de si los sistemas en tejados y fuera de la red se contabilizan solo cuando están instalados y en funcionamiento, o cuando el equipo se importa o se vende a través de canales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 6,75 mil millones de USD (2025) | |

| Consultoría regional A | 1,20 mil millones de USD (2023) | Utiliza un enfoque basado en el valor en USD que puede mezclar las ventas de equipos y el gasto en proyectos, y también puede tratar las importaciones como demanda, lo que desvía los totales de la capacidad instalada contabilizada tras la puesta en marcha. |

| Informe sectorial B | 5,50 mil millones de USD (2025) | A menudo se presenta como flujo de inversión anual en lugar de capacidad instalada, por lo que un solo año puede parecer más grande cuando las adquisiciones puntuales y el gasto en EPC se tratan como tamaño de mercado. |

En general, la dispersión se explica principalmente por la elección de la unidad y el criterio utilizado para contabilizar la actividad, razón por la cual las cifras basadas en capacidad no coinciden con los totales basados en gasto. Al anclar los totales a señales de capacidad instalada y luego volver a verificar los supuestos de conversión durante la actualización anual, el tamaño de mercado final se mantiene transparente y repetible para las comparaciones interanuales.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo la capacidad solar en Pakistán?

Se prevé que la capacidad instalada aumente de 7,95 GW en 2026 a 18,05 GW en 2031, equivalente a una CAGR del 17,82%.

¿Cuál es el mayor grupo de usuarios finales de energía solar en Pakistán?

Los consumidores comerciales e industriales concentraron el 51,10% de la capacidad en 2025, liderados por fabricantes textiles y procesadores de alimentos en busca de alivio tarifario.

¿Cómo afectará la reducción propuesta en la tarifa de medición neta a los períodos de recuperación de los tejados?

Si se aplica la tarifa de PKR 27 a PKR 10 por unidad, los períodos de recuperación residenciales podrían extenderse de cuatro a aproximadamente ocho años.

¿Qué provincias están distribuyendo kits de tejado subsidiados?

Punjab, Sindh y Jaiber Pastunjuá han presupuestado conjuntamente programas dirigidos a aproximadamente 400.000 hogares de bajos ingresos.

¿Están ganando terreno los sistemas híbridos con almacenamiento en baterías?

Sí, la caída de los precios del litio-ion y el primer acuerdo de 350 MW de energía solar, eólica y BESS en Pakistán indican un giro hacia proyectos integrados con almacenamiento.

¿Qué participación de las importaciones tienen los fabricantes chinos de módulos?

Las marcas chinas suministran más del 95% de los módulos importados en Pakistán, respaldadas por el financiamiento de proveedores y significativos descuentos en los precios.

Última actualización de la página el: