Tamaño y Cuota del Mercado de MNO de Telecomunicaciones de Pakistán

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.40 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.11% CAGR |

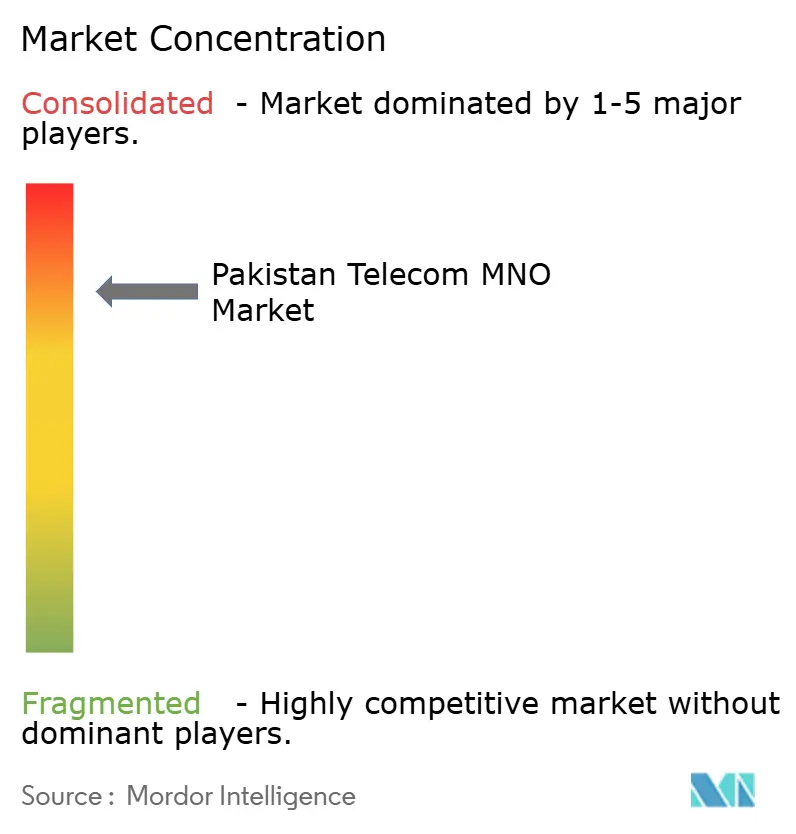

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de Pakistán por Mordor Intelligence

El tamaño del Mercado de MNO de Telecomunicaciones de Pakistán en 2026 se estima en USD 2,5 mil millones, creciendo desde el valor de 2025 de USD 2,40 mil millones, con proyecciones para 2031 que muestran USD 3,06 mil millones, creciendo a una CAGR del 4,11% entre 2026 y 2031.

Esta saludable trayectoria refleja el sostenido crecimiento en el consumo de datos, el lanzamiento comercial de 5G previsto para junio de 2025, y los mandatos regulatorios de calidad de servicio impulsados por el regulador, que están obligando a los operadores a acelerar las actualizaciones de red. La rápida migración a 4G, el aumento de la penetración de teléfonos inteligentes y la expansión del ecosistema de pagos digitales están elevando el uso promedio de datos por suscriptor. Al mismo tiempo, los operadores enfrentan una fuerte presión entre las tarifas de espectro denominadas en dólares y la volatilidad de la rupia, lo que los obliga a una cuidadosa recalibración tarifaria e inversiones en eficiencia energética. La demanda empresarial de conectividad LTE privada e IoT en los corredores industriales de Pakistán está abriendo nuevas fuentes de ingresos de mayor margen que diversifican la dependencia de la voz de consumo con bajo ARPU. La creciente competencia entre los cuatro MNO nacionales, sumada a la inminente consolidación del mercado a través de la propuesta de transacción PTCL-Telenor, subraya la necesidad de servicios digitales diferenciados, especialmente soluciones financieras móviles y paquetes de contenido.

Conclusiones Clave del Informe

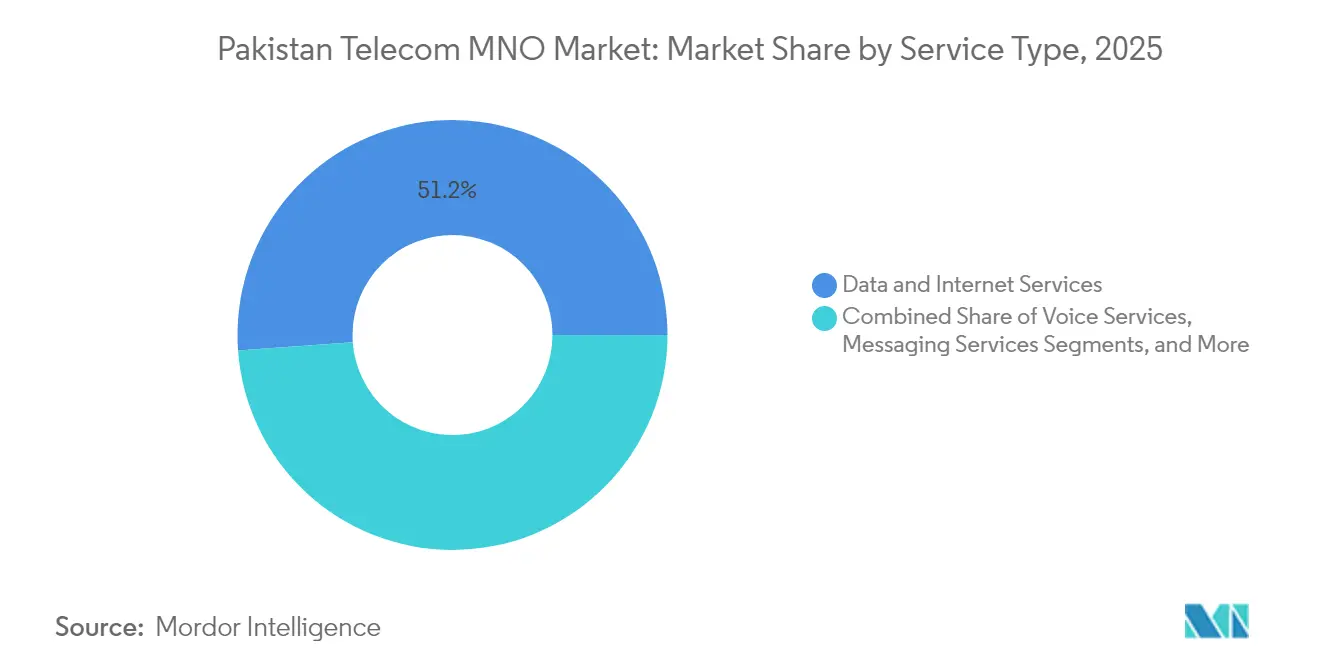

- Por tipo de servicio, los servicios de datos e internet captaron una cuota de ingresos del 51,15% del mercado de MNO de telecomunicaciones de Pakistán en 2025, mientras que los servicios de IoT y M2M avanzan a una CAGR del 4,18% hasta 2031.

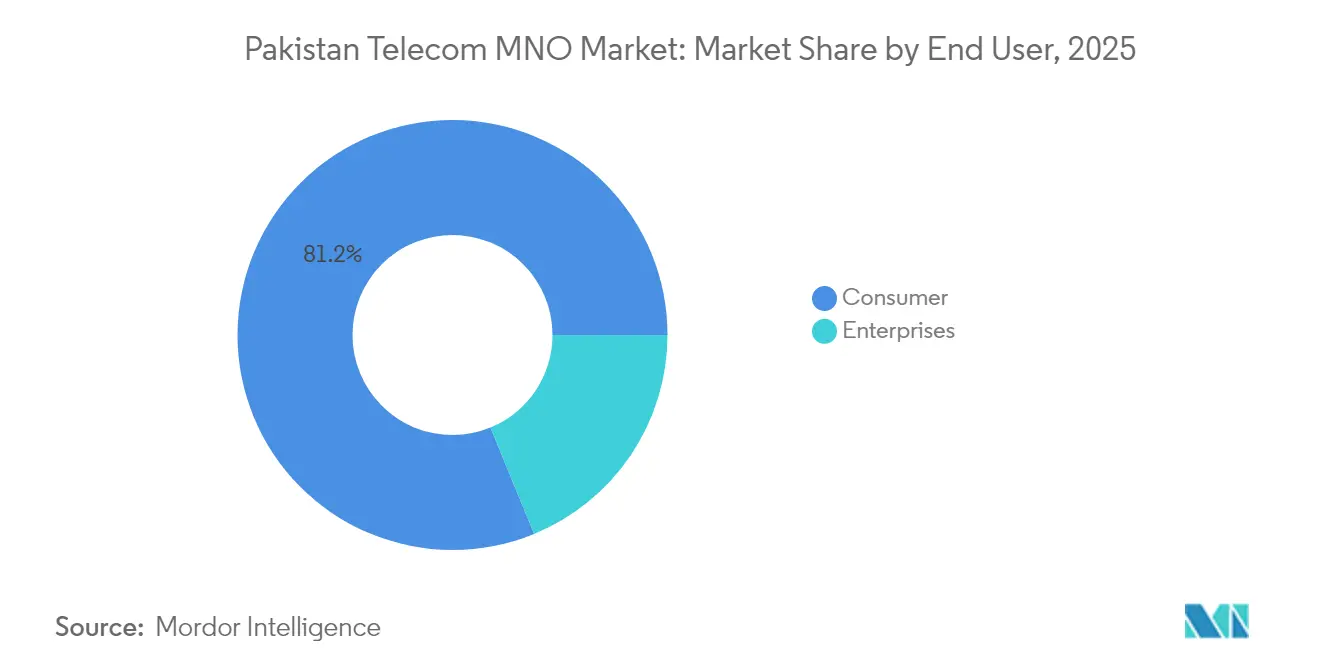

- Por usuario final, las conexiones de consumidores representaron el 81,20% del tamaño del mercado de MNO de telecomunicaciones de Pakistán en 2025, mientras que las suscripciones empresariales se expanden a una CAGR del 4,59% durante el horizonte de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de Pakistán

Análisis de Impacto de los Impulsores*

| Impulsor | (~)% Impacto en la CAGR Prevista | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Compromisos de reasignación de espectro y despliegue de 4G/5G | +1.2% | Nacional, con despliegue anticipado en Karachi, Lahore, Islamabad | Mediano plazo (2-4 años) |

| Aumento en el consumo de banda ancha móvil y adopción de pagos digitales | +1.5% | Centros urbanos en expansión hacia ciudades de segundo nivel | Corto plazo (≤ 2 años) |

| Aplicación de la calidad de servicio (QoS) impulsada por PTA que impulsa el CAPEX de red | +0.8% | Áreas de cobertura nacional, con enfoque en métricas de calidad de red | Mediano plazo (2-4 años) |

| Impulso empresarial hacia conectividad LTE/5G privada e IoT en corredores de manufactura | +0.6% | Zonas industriales en Punjab, centros de manufactura en Sindh | Largo plazo (≥ 4 años) |

| Creciente tráfico de la diáspora que estimula paquetes internacionales de voz y OTT | +0.4% | Principales centros urbanos con conexiones de la diáspora | Corto plazo (≤ 2 años) |

| Programa nacional de fibra hasta la torre que desbloquea cuellos de botella en el backhaul | +0.7% | Áreas rurales y semiurbanas, regiones del norte a través del CPEC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Compromisos de Reasignación de Espectro y Despliegue de 4G/5G

Jazz completó el apagado nacional de 3G en noviembre de 2024, liberando bloques de 900 MHz y 2100 MHz para 4G, mientras que el Ministerio de TI y Telecomunicaciones aprobó el lanzamiento comercial de 5G en junio de 2025, cubriendo las bandas de 700 MHz, 2300 MHz, 2600 MHz y 3500 MHz, valorado en USD 831,8 millones [1]Tahir Amin, "Jazz eliminará los servicios 3G," Business Recorder, brecorder.com. La reasignación coordinada aumenta la eficiencia espectral, reduce el costo por bit y acelera la cobertura poblacional nacional de 4G hacia el objetivo del 98% de PTA.

Aumento en el Consumo de Banda Ancha Móvil y Adopción de Pagos Digitales

El uso promedio mensual de datos aumentó a 4,3 GB por suscriptor en el año fiscal 2024-25, un incremento interanual del 68,9%, mientras que las transacciones de banca móvil alcanzaron 1.690 millones durante el mismo período [2]Attia Naveed, "Auge de los pagos digitales," Daily Times, dailytimes.com.pk . Los 48 millones de billeteras registradas de JazzCash confirman cómo la integración de pagos con conectividad aumenta la fidelización y eleva el ARPU combinado por encima de la línea base de USD 1 del sector.

Aplicación de la Calidad de Servicio (QoS) Impulsada por PTA que Impulsa el CAPEX de Red

La Autoridad de Telecomunicaciones de Pakistán (Pakistan Telecommunication Authority) publica regularmente KPI a nivel de ciudad y ha multado a los operadores por ratios de caída de llamadas por debajo del estándar, llevando la intensidad de capital por encima del 30% de los ingresos por servicios en 2024. PTA también reconoció a Zong como el mejor operador en voz y datos, fomentando una carrera de inversión virtuosa que eleva la fiabilidad de la red a nivel nacional.

Impulso Empresarial hacia Conectividad LTE/5G Privada e IoT en Corredores de Manufactura

Jazz Business ha desplegado enrutadores industriales, rastreadores NB-IoT y paquetes de análisis en el borde de la nube (edge-cloud) para exportadores agrupados en torno a las zonas portuarias de Lahore y Karachi. La conectividad en el borde permite el control de calidad en tiempo real y el mantenimiento predictivo, lo que se traduce en ganancias de productividad mensurables que justifican tarifas premium y contratos plurianuales.

Análisis de Impacto de las Restricciones*

| Restricción | (~)% Impacto en la CAGR Prevista | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad de la rupia que infla las tarifas de espectro denominadas en dólares | -1.1% | Impacto nacional en todos los operadores con licencia | Corto plazo (≤ 2 años) |

| Aumentos en los costos de energía que erosionan los márgenes de EBITDA de sitios de torre y borde | -0.9% | Nacional, afectando particularmente las operaciones de torres rurales | Mediano plazo (2-4 años) |

| Retrasos en los desembolsos del USF que ralentizan los objetivos de cobertura rural | -0.3% | Áreas rurales y desatendidas a nivel nacional | Mediano plazo (2-4 años) |

| Enrutamiento gris mediante carga lateral de OTT que reduce los ingresos por llamadas internacionales | -0.5% | Centros urbanos con altas tasas de adopción de OTT | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumentos en los Costos de Energía que Erosionan los Márgenes de EBITDA de Torres y Sitios de Borde

Las tarifas promedio de servicios públicos aumentaron un 29% en el año fiscal 2024-25, y los costos de diésel aumentaron un 16% adicional, incrementando el OPEX de red en aproximadamente PKR 18 mil millones en los cuatro licenciatarios. Las instalaciones híbridas de energía solar con baterías están en curso, pero conllevan altos costos iniciales, lo que ralentiza el punto de equilibrio y tensiona los balances ya cargados por deuda en moneda extranjera.

Volatilidad de la Rupia que Infla las Tarifas de Espectro Denominadas en Dólares

La rupia perdió un 17% frente al USD en 2024, obligando a los operadores a encontrar PKR 44 mil millones adicionales para cubrir las cuotas anuales de renovación de licencias vinculadas al dólar [3]Kalbe Ali, "Las telcos protestan por las tarifas de licencia vinculadas al dólar," Dawn, dawn.com. Los operadores advierten que el ARPU debe aumentar al menos a USD 1,5 para sostener los requisitos de inversión de capital para el despliegue de 5G sin comprometer los convenios de deuda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Datos Mantienen su Dominio mientras IoT Gana Impulso

Los servicios de datos e internet controlaron una cuota del 51,15% del mercado de MNO de telecomunicaciones de Pakistán en 2025 y seguirán siendo el ancla de ingresos hasta 2031. La voz continúa contribuyendo con flujos de caja significativos a pesar de la disminución del uso, a medida que los operadores pivotan hacia paquetes internacionales orientados a la diáspora con precios en moneda fuerte. Las conexiones de IoT y M2M representan solo el 1,3% de las SIM actualmente, pero son las de mayor crecimiento con una CAGR del 4,18%. Los sectores de cadena de frío agrícola, medición inteligente y seguimiento de flotas son adoptantes tempranos, y los marcos regulatorios aprobados para la eSIM deberían mejorar la eficiencia de aprovisionamiento. Los ingresos por mensajería están disminuyendo porque las aplicaciones OTT gratuitas sustituyen al SMS; sin embargo, los servicios empresariales A2P en paquetes, como la entrega de contraseñas de un solo uso, siguen generando márgenes estables. Las ganancias en OTT y PayTV reflejan plataformas de operadores que agregan derechos de dramas locales y deportes, creando rutas de venta adicional más allá de la conectividad. Estos cambios confirman que la monetización de datos, la habilitación de IoT y la agrupación de contenidos constituyen los tres pilares para sostener el crecimiento de los ingresos en un entorno de bajo ARPU.

La oportunidad de IoT también eleva la importancia de la computación en el borde y las asignaciones de espectro de banda estrecha. Los operadores capaces de integrar conectividad, dispositivos y análisis tienen una ventaja de primer movedor con los fabricantes orientados a la exportación sujetos a estricta trazabilidad ISO. En este contexto, el tamaño del mercado de MNO de telecomunicaciones de Pakistán para los servicios de IoT podría superar los USD 191 millones en 2031, aunque desde una base pequeña. Mientras tanto, la persistente debilidad de la rupia añade urgencia para que los operadores localicen las cadenas de suministro de dispositivos y mitiguen la exposición al tipo de cambio, reforzando el valor estratégico de las asociaciones de ensamblaje doméstico.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Base de Consumidores Sigue Siendo el Fundamento mientras las Empresas Aceleran

Los consumidores representaron el 81,20% de la cuota del mercado de MNO de telecomunicaciones de Pakistán en 2025, lo que se traduce en 193 millones de SIM activas. La penetración de teléfonos inteligentes supera ahora el 56%, y los usuarios de 4G representan casi el 60% del total de suscriptores. No obstante, las líneas empresariales se están expandiendo a una CAGR del 4,59%, superando la base global de suscriptores. La demanda proviene de fabricantes, proveedores de logística e instituciones financieras que necesitan capacidad de rendimiento garantizada, acuerdos de nivel de servicio (SLA) dedicados y superposiciones de IoT seguras. El Fondo de Servicio Universal (USF) desembolsó PKR 141,66 mil millones para ampliar la cobertura de fibra y LTE en zonas rurales, beneficiando indirectamente a los clientes empresariales que operan en ciudades secundarias y zonas de procesamiento de exportaciones.

La digitalización corporativa impulsa además la demanda de centros de datos y colocalización en la nube, ampliando las oportunidades para los operadores con propuestas integradas de conectividad más nube. El segmento empresarial de Jazz ya genera márgenes de EBITDA de mediados de los dígitos intermedios, muy por encima del promedio del grupo en consumo. Durante el período de previsión, se proyecta que el ARPU empresarial aumente hacia USD 21 por mes, mitigando el crónicamente bajo ARPU de consumo que se sitúa justo por debajo de USD 1. La industria de MNO de telecomunicaciones de Pakistán, por lo tanto, concibe el compromiso empresarial no meramente como diversificación, sino como un imperativo de mejora de márgenes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Las provincias de Punjab y Sindh generan casi el 69,20% de los ingresos del sector, gracias a los densos núcleos urbanos y los ingresos disponibles relativamente altos. Solo Punjab alberga el 33% del total de sitios de celdas, con una velocidad de descarga promedio de 4G de 19,9 Mbps en el primer semestre de 2024, la más alta a nivel nacional. Faisalabad registró velocidades máximas de 22 Mbps, lo que subraya la correlación entre el backhaul con fibra y el rendimiento. Karachi mantiene la mayor base de suscriptores, pero lucha con retrasos en los derechos de paso que ralentizan la construcción de torres y limitan las ganancias en eficiencia espectral.

Jaiber Pastunjuá (Khyber Pakhtunkhwa) y Baluchistán (Balochistan) juntos representan solo el 11,20% de los ingresos del sector, pero constituyen la mayor población rural sin atender. El programa del USF de 400 kilómetros de fibra hasta la torre, completado en diciembre de 2024, entregó backhaul a 646 sitios remotos, reduciendo la dependencia del diésel en un 18% y habilitando la expansión de LTE. Los operadores continúan desplegando sistemas de energía híbrida solar en terrenos accidentados y fuera de la red, aunque las preocupaciones de seguridad elevan las primas de seguros y prolongan los ciclos de los proyectos.

El enlace de fibra transfronteriza de 820 kilómetros con China ha mejorado la conectividad de la región norte, reduciendo la latencia para el tráfico de comercio electrónico de Gilgit-Baltistán y creando redundancia frente a cortes de cables submarinos. El próximo servicio de Starlink, previsto para diciembre de 2025, podría ofrecer backhaul satelital para los distritos montañosos, aunque su tarifa mensual de PKR 25.000 (USD 146) restringe la adopción masiva. En consecuencia, los MNO terrestres mantienen una ventaja en precio en las zonas escasamente pobladas, siempre que continúen aprovechando los subsidios del USF y los modelos de torres compartidas para contener los costos de despliegue.

Panorama Competitivo

El sector de telecomunicaciones de Pakistán es un mercado concentrado de cuatro operadores donde Jazz cuenta con 66,4 millones de suscriptores, Zong tiene aproximadamente el 26%, y Ufone y Telenor comparten el resto. La propuesta de integración PTCL-Telenor, financiada por un tramo liderado por IFC de USD 400 millones, fusionaría los activos móviles de Ufone con los 45 millones de clientes y 13.000 torres de Telenor, reduciendo el campo a tres licenciatarios nacionales. La inversión de capital acumulada de Jazz de USD 9.600 millones desde 2016 subraya el umbral de inversión requerido para el liderazgo, mientras que el lanzamiento de VEON de ROX, una marca centrada en el estilo de vida, señala un pivote hacia el compromiso digital adaptado al segmento demográfico menor de 30 años de Pakistán.

La competencia gira cada vez más en torno a la profundidad del espectro, las puntuaciones de calidad de red y los ecosistemas de valor añadido. Las tenencias de 10×10 MHz de Zong tanto en las bandas de 1800 MHz como de 2100 MHz sustentan su premio «No. 1 en voz y datos» de PTA, mientras que Jazz aprovecha su escala en dinero móvil para realizar ventas cruzadas de préstamos e inversiones. El Grupo PTCL apuesta por el backhaul de fibra y el alojamiento en la nube para agrupar servicios digitales de extremo a extremo para las PYMES. En este contexto, la inflación de los costos de energía y los pasivos en moneda extranjera impulsan la compartición colaborativa de torres; Jazz y Zong ya comparten ubicación en 6.200 sitios, y nuevas empresas conjuntas de infraestructura pasiva están bajo evaluación.

El escrutinio regulatorio se intensificará tras la fusión para proteger el bienestar del consumidor. La Estrategia de Ciberseguridad 2023-2028 en borrador de PTA exige la certificación ISO 27001, el intercambio centralizado de inteligencia sobre amenazas y el reforzamiento de la virtualización de funciones de red, todo lo cual eleva el gasto en cumplimiento. Los operadores que puedan internalizar estos costos mientras mantienen la inversión de capital en 5G y la cobertura rural estarán mejor posicionados para defender su cuota.

Líderes de la Industria de MNO de Telecomunicaciones de Pakistán

Jazz (Pakistan Mobile Communications Ltd)

Zong (CMPak)

Telenor Pakistan

Ufone (PTCL Group)

Special Communications Organization (SCO)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: PTA publicó el calendario definitivo de la subasta de 5G, confirmando el lanzamiento comercial en junio de 2025 en cuatro bandas de espectro, desbloqueando una ronda de inversión de USD 831,8 millones.

- Octubre de 2024: Jazz completó el primer apagado total de 3G del país, reasignando espectro para aumentar la capacidad de 4G en el marco de su programa «4G para Todos».

- Septiembre de 2024: Un consorcio liderado por IFC comprometió USD 400 millones a PTCL para financiar la compra de Telenor Pakistan y Orion Towers, acelerando la consolidación del mercado.

- Febrero de 2024: VEON lanzó ROX, una marca de primera digital dirigida a la Generación Z, que agrupa funciones de transmisión en línea, juegos y pagos dentro de una sola aplicación.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de Pakistán

Las telecomunicaciones son la transmisión a larga distancia de información por medios electromagnéticos.

El Mercado de MNO de Telecomunicaciones de Pakistán incluye un análisis en profundidad de tendencias basado en la conectividad, como Redes Fijas, Redes Móviles y Torres de Telecomunicaciones. Los servicios de telecomunicaciones se dividen en Servicios de Voz (Cableados e Inalámbricos), Servicios de Datos y Mensajería, y Servicios de OTT y PayTV. Se prevé que la adopción de servicios de telecomunicaciones esté impulsada por varios factores, incluida una creciente demanda de 5G.

Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios de OTT y PayTV |

| Otros Servicios (VAS, Servicios de Itinerancia e Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidores |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios de OTT y PayTV | |

| Otros Servicios (VAS, Servicios de Itinerancia e Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidores |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de MNO de telecomunicaciones de Pakistán en 2026?

El mercado se sitúa en USD 2,5 mil millones en 2026 y se proyecta que alcanzará USD 3,06 mil millones para 2031.

¿Qué está impulsando el crecimiento de los ingresos de los operadores móviles?

El rápido crecimiento en el uso de datos, los próximos servicios de 5G y la expansión de los ecosistemas de tecnología financiera son los principales motores de crecimiento.

¿Qué tipo de servicio tiene la mayor cuota?

Los servicios de datos e internet representan el 51,15% de los ingresos de 2025.

¿Cuándo se lanzarán comercialmente los servicios de 5G?

El Ministerio de TI y Telecomunicaciones ha establecido junio de 2025 para el despliegue nacional de 5G.

¿Cómo afectará la fusión PTCL-Telenor a la competencia?

La fusión reducirá los MNO nacionales a tres, elevando la concentración del mercado a aproximadamente el 62%.

¿Qué desafíos amenazan la rentabilidad de los operadores?

Las tarifas de espectro denominadas en dólares, la inflación de los precios de la energía y los costos de cumplimiento en ciberseguridad pesan sobre los márgenes.

Última actualización de la página el: