Tamaño y Participación del Mercado Europeo de Medicamentos sin Receta (OTC)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

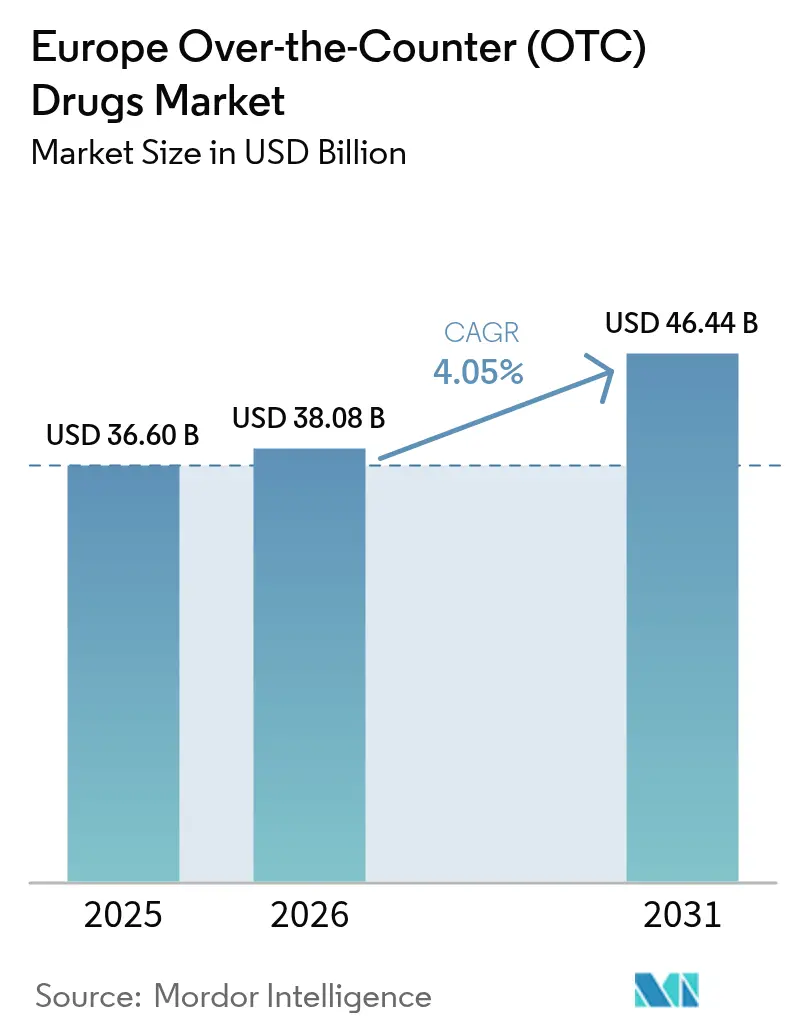

| Tamaño del mercado en el año base (2025) | 36.60 Mil millones de dólares |

| Tamaño del Mercado (2026) | 38.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 46.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Medicamentos sin Receta (OTC) por Mordor Intelligence

Se proyecta que el tamaño del Mercado Europeo de Medicamentos sin Receta sea de USD 36.600 millones en 2025, USD 38.080 millones en 2026, y alcance USD 46.440 millones en 2031, creciendo a una CAGR del 4,05% de 2026 a 2031.

Las categorías de autocuidado crónico están desplazando el enfoque histórico en tos, resfriado y gripe, y los segmentos de mayor margen, como los analgésicos para la movilidad articular, las vitaminas para el envejecimiento saludable y los canales de e-farmacia con enfoque digital, están marcando el ritmo de crecimiento. Alemania sigue siendo el ancla de ingresos, aunque España está acelerando más rápidamente a medida que la reciente legalización de la e-farmacia desbloquea el tráfico en línea. Las preferencias de formulación también están cambiando: los comprimidos siguen dominando, pero las gominolas y las películas disolubles están en auge a medida que los fabricantes resuelven los desafíos de estabilidad y atraen a los usuarios cansados de las pastillas. El cambio demográfico sustenta la demanda: los europeos de mayor edad prefieren suplementos OTC convenientes que reduzcan el número de recetas, y los adultos en edad laboral mantienen hábitos de automedicación preventiva.

Conclusiones Clave del Informe

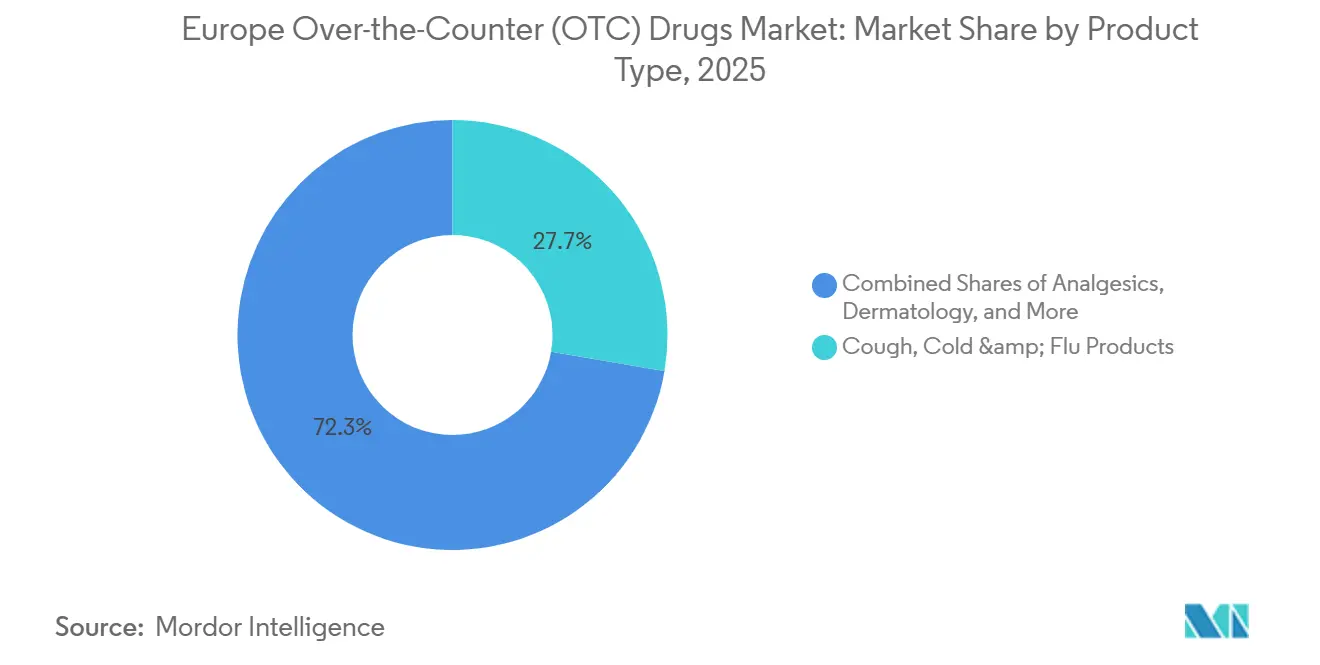

- Por tipo de producto, tos, resfriado y gripe retuvo el 27,68% de la participación del mercado europeo de medicamentos sin receta (OTC) en 2025, aunque los analgésicos están en camino de registrar el crecimiento más rápido con una CAGR del 7,20% hasta 2031.

- Por formulación, los comprimidos y cápsulas representaron el 47,12% del mercado europeo de medicamentos sin receta (OTC) en 2025, mientras que se prevé que las gominolas, pastillas y películas disolubles crezcan a un ritmo del 10,83% anual hasta 2031.

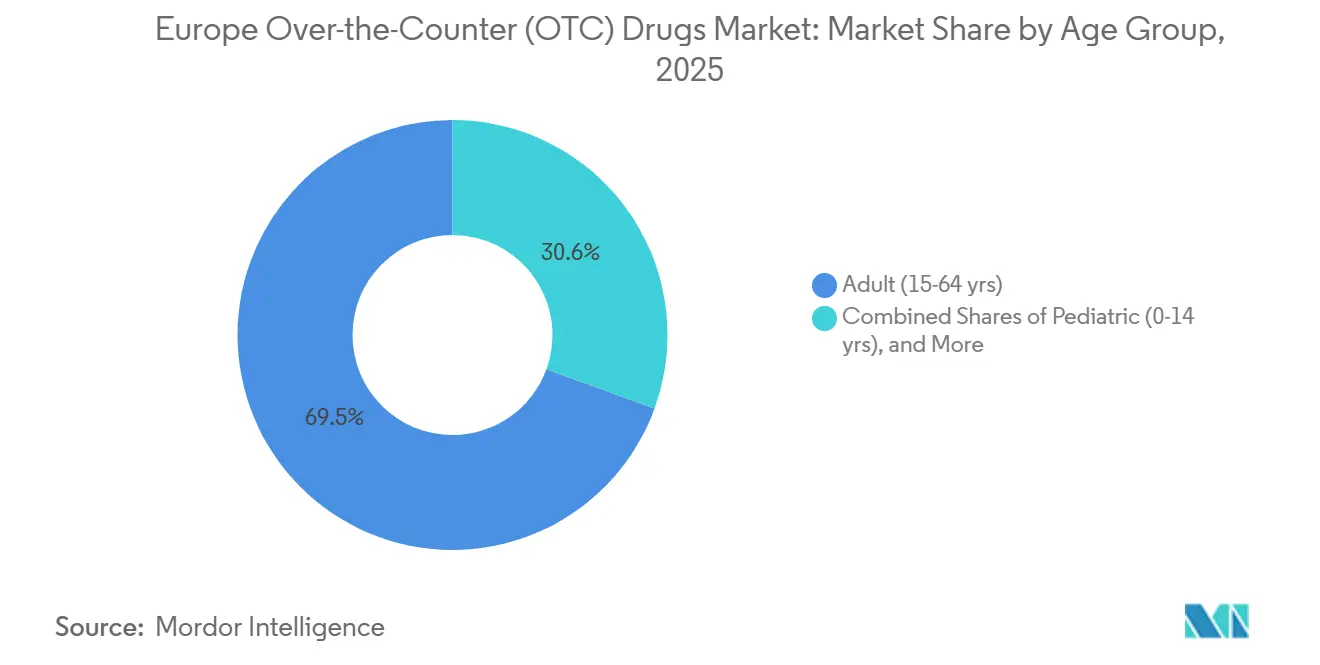

- Por grupo de edad, los adultos representaron el 69,45% de los ingresos en 2025; el segmento geriátrico registra la expansión más rápida con una CAGR del 7,72% hasta 2031.

- Por formato de venta, los productos de marca mantuvieron el 67,85% de los ingresos en 2025, aunque las líneas de marca propia avanzan a una CAGR del 9,78%.

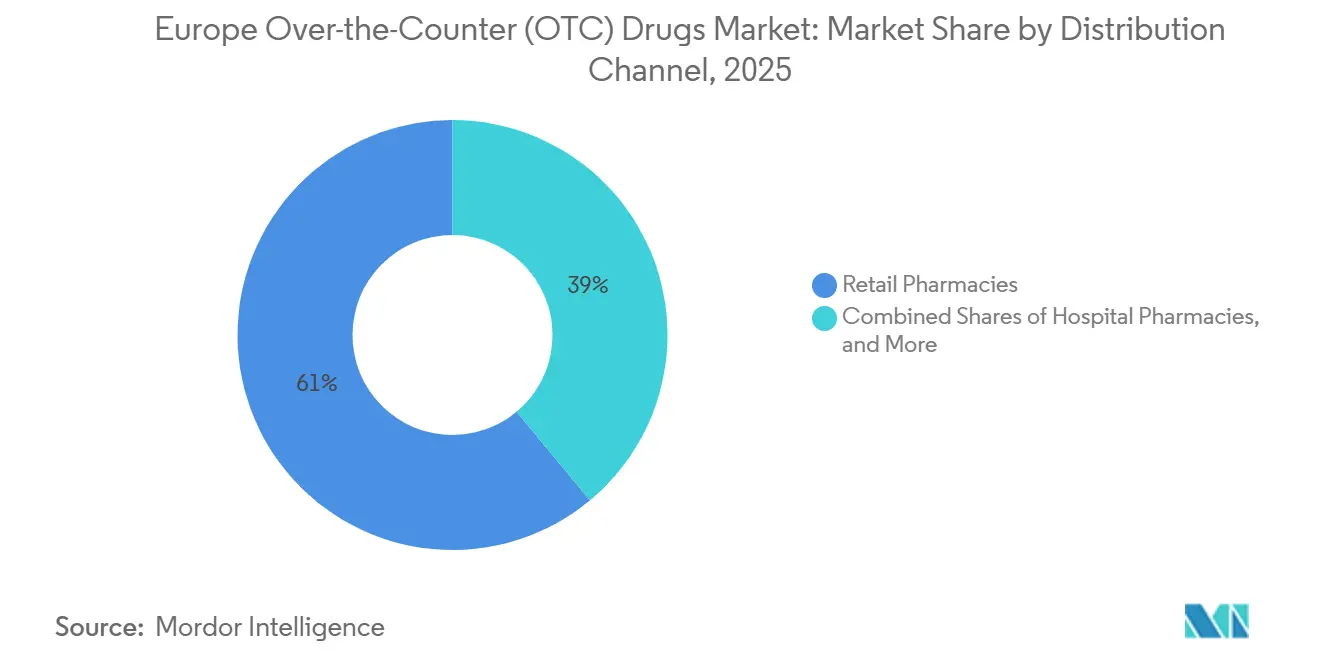

- Por canal de distribución, las farmacias minoristas representaron el 61,05% de la facturación en 2025, mientras que las farmacias en línea se están expandiendo a un ritmo del 12,18% anual hasta 2031.

- Alemania captó el 25,27% de los ingresos de 2025; España es la líder en crecimiento con una CAGR del 7,75% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Medicamentos sin Receta (OTC)

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Envejecimiento de la población europea que impulsa la demanda de autocuidado crónico | +0.8% | Alemania, Italia, Francia, España: edades medianas más altas | Largo plazo (≥ 4 años) |

| Impulso de la transición de medicamentos con receta a OTC para moléculas de alergia, migraña y salud femenina | +0.6% | Reino Unido (vía rápida de la MHRA), Alemania, Francia (aprobaciones de la ANSM) | Mediano plazo (2-4 años) |

| Aplicaciones digitales de verificación de síntomas que aceleran la conversión a e-farmacia | +0.7% | Alemania, Reino Unido, Países Bajos: infraestructura de salud digital madura | Corto plazo (≤ 2 años) |

| La confianza post-COVID en los farmacéuticos impulsa la adopción de vitaminas, minerales y suplementos (VMS) premium | +0.5% | Global, con el efecto más fuerte en el sur y centro de Europa | Mediano plazo (2-4 años) |

| Esquemas de reembolso de honorarios por servicios farmacéuticos que incentivan la recomendación de OTC | +0.4% | Reino Unido (Pharmacy First), Alemania (honorarios de vacunación), Países Bajos, España (proyectos piloto) | Corto plazo (≤ 2 años) |

| La previsión de demanda impulsada por IA reduce las roturas de stock y amplía la fidelidad a la categoría | +0.3% | Alemania, Francia, Reino Unido: grandes cadenas de farmacias con infraestructura digital | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población Europea que Impulsa la Demanda de Autocuidado Crónico

El envejecimiento demográfico de Europa está convirtiendo las compras episódicas en rutinas habituales de atención crónica. Los consumidores de mayor edad buscan glucosamina, omega-3 y calcio-vitamina D sin receta que eviten los riesgos de la polifarmacia con prescripción. Alemania e Italia, donde la edad mediana supera los 47 años, prefieren líquidos fáciles de tragar y películas disolubles. IBSA respondió en 2025 ampliando las tiras de vitamina D3 y hierro + ácido fólico de FilmTec a ocho países, añadiendo una capa de conveniencia premium.[1]IBSA Group, "IBSA lanza suplementos en película orodispersable en nuevos países europeos," ibsagroup.com Los pagadores nacionales están reforzando la tendencia; la política alemana de 2024 añadió probióticos específicos y vitaminas para estados de deficiencia a las listas de OTC reembolsables, subsidiando el autocuidado y reduciendo las visitas al médico de cabecera.

Impulso de la Transición de Medicamentos con Receta a OTC para Moléculas de Alergia, Migraña y Salud Femenina

Los reguladores están acelerando las reclasificaciones de medicamentos con receta para ampliar el acceso de los pacientes y reducir los costes sanitarios. La MHRA del Reino Unido autorizó el spray nasal de furoato de fluticasona para adolescentes en diciembre de 2025, captando la demanda de alergia estacional. Alemania trasladó determinados triptanos al estatus de venta exclusiva en farmacia en 2024, desplazando el alivio de la migraña a los establecimientos comunitarios. La AESGP registró 26 transiciones nacionales entre 2020 y 2024, dominadas por la anticoncepción de emergencia y los inhibidores de la bomba de protones de baja dosis. Aunque la vigilancia poscomercialización exige ahora actualizaciones rigurosas del prospecto para el paciente, la mayor exposición en los lineales eleva las oportunidades de ingresos para los líderes de categoría.

Aplicaciones Digitales de Verificación de Síntomas que Aceleran la Conversión a E-Farmacia

Las aplicaciones impulsadas por IA de DocMorris y Shop Apotheke de Alemania guían a los usuarios desde síntomas vagos hasta cestas de OTC seleccionadas con entrega en el mismo día. Estas herramientas se basan en datos anonimizados del Espacio Europeo de Datos de Salud, garantizando la alineación con las indicaciones de la Agencia Europea de Medicamentos y los protocolos locales. Francia sigue siendo cautelosa; las normas de la ANSM obligan a incorporar una capa de chat con farmacéutico en directo, lo que limita la conversión y mantiene la penetración en línea por debajo del 5%. El panorama resultante de dos velocidades impulsa un crecimiento en línea de dos dígitos en Alemania, los Países Bajos y el Reino Unido, mientras que el sur de Europa sigue centrado en la farmacia.

La Confianza del Consumidor Post-COVID en las Farmacias Impulsa la Adopción de Vitaminas, Minerales y Suplementos Premium

Durante la pandemia, los farmacéuticos comunitarios se convirtieron en asesores de salud de confianza, y esa reputación ahora impulsa las ventas de vitaminas, minerales y suplementos (VMS) premium. En noviembre de 2024, la Autoridad Europea de Seguridad Alimentaria[2]Autoridad Europea de Seguridad Alimentaria, "Orientación para establecer y aplicar niveles máximos de ingesta tolerables para vitaminas y minerales esenciales," efsa.onlinelibrary.wiley.com publicó orientaciones sobre los niveles máximos de ingesta, proporcionando a los farmacéuticos argumentos claros sobre los niveles seguros de nutrientes. Las marcas que alinean sus formulaciones con estas directrices obtienen un espacio privilegiado en el mostrador y tienen permiso para cobrar precios premium incluso en regiones sensibles al presupuesto. Las auditorías en tienda revelan que cuando los farmacéuticos debaten proactivamente sobre el apoyo inmunológico con los compradores, los clientes suelen adquirir un envase de tres meses en lugar de un tamaño de prueba, duplicando el valor de la cesta. Las cadenas físicas están combinando esta fortaleza asesora con programas de recarga por suscripción originalmente propios de las e-farmacias puras, asegurando así ingresos recurrentes.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Las prohibiciones publicitarias fragmentadas y específicas de cada país encarecen los costes de lanzamiento | -0.4% | Francia, Italia, España: normas publicitarias más estrictas; Alemania más permisiva | Largo plazo (≥ 4 años) |

| Las crecientes alertas de seguridad sobre los AINE están frenando las compras repetidas de analgésicos | -0.5% | A nivel de la UE (jurisdicción de la Agencia Europea de Medicamentos); Alemania y el Reino Unido con mayor consumo de AINE | Mediano plazo (2-4 años) |

| La fuga por comercio paralelo desde mercados de bajo precio está erosionando los márgenes | -0.3% | Alemania (destino), Europa del Este (mercados de origen: Polonia, Rumanía, Bulgaria) | Corto plazo (≤ 2 años) |

| Interrupciones en el suministro de principios activos farmacéuticos vinculadas a las restricciones medioambientales en Asia | -0.4% | Global, con impacto agudo en los fabricantes de OTC genéricos en Alemania, Italia y España | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Prohibiciones Publicitarias Fragmentadas y Específicas de Cada País Encarecen los Costes de Lanzamiento

La Dirección Europea para la Calidad de los Medicamentos y la Asistencia Sanitaria[3]Organización Mundial de la Salud, "Envejecimiento y salud en Europa," who.int informó en 2024 que cerca de la mitad de los reguladores de la región dividen los medicamentos sin receta en subclases, cada una con sus propias normas de comercialización. Estos requisitos fragmentados obligan a los responsables de marketing a crear anuncios, advertencias en el envase e incluso eslóganes separados para cada jurisdicción, convirtiendo una campaña paneuropea en una costosa coreografía de microversiones. Las marcas con enfoque digital versadas en redes sociales se ven obligadas a reeditar vídeos de influenciadores o a bloquear contenidos geográficamente para evitar multas por incumplimiento. Para reducir el riesgo, muchas empresas trasladan el gasto hacia kits de formación para farmacias y folletos de información médica, donde los obstáculos de cumplimiento son menores. El resultado es una silenciosa revalorización de los profesionales sanitarios como guardianes de la conciencia del consumidor, especialmente en categorías como la gestión del peso, donde la educación es fundamental.

Las Crecientes Alertas de Seguridad sobre los AINE Frenan las Compras Repetidas de Analgésicos

Un aumento de los avisos de seguridad sobre el uso prolongado o a dosis elevadas de AINE está llevando a los farmacéuticos a asesorar a los compradores sobre intervalos de dosificación más seguros o formatos alternativos. Los consumidores recurren cada vez más a geles tópicos, parches de calor o productos combinados que prometen un alivio eficaz con menor exposición sistémica. Los minoristas dedican etiquetas de estantería separadas a la «gestión suave del dolor», orientando a los grupos vulnerables hacia opciones de menor riesgo. En respuesta, los fabricantes reformulan los productos más vendidos en comprimidos de disolución rápida o de dosis reducida, combinando el poder analgésico con agentes gastroprotectores. El mayor enfoque en el uso seguro también está ampliando el interés por los principios activos no pertenecientes a los AINE, diversificando los proyectos de investigación más allá del eje histórico ibuprofeno-paracetamol. Alemania y Francia ya exigen receta para el diclofenaco de mayor concentración, y las dosis diarias de ibuprofeno sin receta están limitadas a 1.200 mg. Los pacientes con dolor articular crónico migran hacia geles tópicos o hacia inhibidores de la COX-2 con receta, reduciendo los ingresos de la categoría oral de alto volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Categorías de Atención Crónica Superan a los Tratamientos Agudos

Tos, resfriado y gripe representaron el 27,68% de los ingresos de 2025, aunque las temporadas de gripe leve y las reservas domésticas acumuladas tras la pandemia moderaron la reposición. Los analgésicos, impulsados por su posicionamiento en torno a la movilidad articular y el envejecimiento saludable, están creciendo a una CAGR del 7,20%. Las combinaciones tópicas y sistémicas de Voltaren encabezan el giro hacia la salud musculoesquelética a largo plazo. Las vitaminas, minerales y suplementos añaden amplitud; Centrum Vital+ y los Kits Diarios personalizados atraen a los mayores que buscan un bienestar proactivo. Los aceites con infusión de CBD, incluidos por primera vez en Boots en 2025, ilustran los nichos de relajación de nueva generación. Los picos de demanda ya no siguen únicamente los patrones invernales; los micropicos se alinean con el inicio del curso escolar y los cambios meteorológicos repentinos, lo que obliga a las cadenas de suministro a reaccionar en tiempo casi real.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formulación: Los Nuevos Sistemas de Administración Obtienen Precios Premium

Los comprimidos, la columna vertebral tradicional, aún representaron el 47,12% de las ventas en 2025. Sin embargo, las gominolas, pastillas y películas disolubles avanzan a un ritmo del 10,83% de CAGR a medida que caen las barreras de estabilidad. Las XtraGummies de Sirio Pharma, lanzadas en marzo de 2025 con 1.800 mg de creatina por porción, subrayaron el salto en potencia posible en los formatos de confitería. Los consumidores valoran la comodidad masticable, y los minoristas destacan los mayores valores de cesta.

Estas innovaciones amplían el mercado europeo de medicamentos sin receta (OTC) al atraer a adultos cansados de las pastillas y a personas mayores con disfagia. Los líquidos y jarabes, especialmente las variantes sin azúcar, están recuperando el favor entre los diabéticos y quienes controlan su peso. En conjunto, estos movimientos diversifican las plataformas de administración, amortiguando la participación de mercado de los comprimidos tradicionales en el mercado europeo de medicamentos sin receta (OTC).

Por Grupo de Edad: El Segmento Geriátrico Impulsa la Premiumización

Los adultos de entre 15 y 64 años representaron el 69,45% de los ingresos de 2025, ya que los programas de bienestar en el lugar de trabajo subvencionaron kits para el resfriado y la gripe y paquetes de vitaminas, minerales y suplementos. Sin embargo, el impulso de crecimiento reside en los mayores: el segmento de 65 años o más se está expandiendo a un ritmo del 7,72% anual, casi el doble que el conjunto de la industria europea de medicamentos sin receta (OTC). Los formatos sin necesidad de tragar, las etiquetas con letra grande y los sobres de dosis unitaria responden directamente a las necesidades de los consumidores de mayor edad.

El mercado europeo de medicamentos sin receta (OTC) para productos orientados al segmento geriátrico está destinado a expandirse aún más a medida que las preocupaciones sobre la polifarmacia empujan a los mayores hacia soluciones OTC que reducen el número de recetas. La demanda pediátrica sigue siendo modesta en un contexto de descenso de la natalidad y normas de seguridad más estrictas de la Agencia Europea de Medicamentos para menores de 12 años.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formato de Venta: La Marca Propia Perturba la Fortaleza de las Marcas Establecidas

Las líneas de marca siguen representando el 67,85% de los ingresos, pero las cadenas de farmacias y supermercados están acelerando el lanzamiento de productos de marca propia a una CAGR del 9,78%. Walgreens Boots Alliance amplió su línea de analgésicos y antihistamínicos de marca propia en 2025, colocándolos a la altura de los ojos y con un precio un 20% inferior al de las marcas nacionales. El OTC genérico convierte en materia prima los principios activos de alto volumen como el paracetamol y la cetirizina.

A medida que la calidad de la marca propia converge con la de las marcas nacionales, solo las referencias clínicamente diferenciadas o las franquicias avaladas por dentistas defienden un precio premium. El mercado europeo de medicamentos sin receta (OTC) debe, por tanto, equilibrar el poder de negociación de los minoristas con una inversión sostenida en innovación y formación profesional.

Por Canal de Distribución: La E-Farmacia Remodela los Márgenes

Las farmacias minoristas generaron el 61,05% de las ventas de 2025, protegidas por el asesoramiento de confianza y los flujos de trabajo de reembolso presencial. Las farmacias en línea, aunque representan solo entre el 12% y el 15% del total, están escalando a un ritmo del 12,18% anual, impulsadas por los maduros sistemas de receta electrónica de Alemania. Los establecimientos hospitalarios atienden las necesidades de los pacientes ingresados, pero mantienen márgenes reducidos.

El tamaño del mercado europeo de medicamentos sin receta (OTC) atribuido a la e-farmacia aumentará considerablemente a medida que la liberalización española de 2021 y las aplicaciones de salud digital del Reino Unido cultiven nuevos hábitos de compra. Los fabricantes están adaptando tamaños de envase exclusivos para la web y paquetes de suscripción para asegurar una presencia destacada en el estante digital.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Alemania representó el 25,27% de los ingresos de 2025, respaldada por más de 19.000 farmacias comunitarias y normas permisivas en línea. La decisión de Berlín en 2024 de reembolsar probióticos específicos y vitaminas para estados de deficiencia ha consolidado el asesoramiento liderado por farmacéuticos y ha elevado la participación de Alemania en el mercado europeo de medicamentos sin receta (OTC).

España, ahora el mercado de más rápido crecimiento, se beneficia de la legalización de la e-farmacia en 2021, del aumento del gasto sanitario per cápita y de los proyectos piloto de honorarios por servicios farmacéuticos que recompensan la resolución de dolencias menores mediante OTC. Su CAGR del 7,75% la posiciona como la principal contribuyente a las ganancias incrementales en la participación del mercado europeo de medicamentos sin receta (OTC).

El Reino Unido, Francia e Italia suministran conjuntamente más de un tercio de los ingresos regionales. Tras el Brexit, la vía independiente de la MHRA acelera las transiciones de medicamentos con receta a OTC, aunque las divergentes exigencias de envasado y farmacovigilancia incrementan los costes de cumplimiento. Las estrictas restricciones publicitarias de Francia y los chats digitales obligatorios con farmacéutico en directo frenan la adopción en línea, mientras que el monopolio farmacéutico de Italia mantiene los OTC fuera de los supermercados. Los mercados más pequeños del norte y el centro-este de Europa añaden un crecimiento constante de un solo dígito medio, destacando el aumento de la renta disponible en Polonia y los honorarios por servicios farmacéuticos en los Países Bajos.

Panorama Competitivo

El sector europeo de OTC sigue estando moderadamente concentrado, dominado históricamente por Bayer, GSK, Johnson & Johnson y Sanofi a través de sus amplias carteras de marcas. Los cambios estratégicos están reconfigurando esa jerarquía: Sanofi planea escindir una participación de control en su división de salud del consumidor, Opella, siguiendo los pasos anteriores de Johnson & Johnson y Novartis de separar los activos de consumo de los negocios de prescripción. A medida que los grandes grupos mundiales se reestructuran, los actores especializados y las consolidaciones de capital privado están aprovechando nichos en salud digestiva, dermatología y bienestar femenino.

La intensidad de la competencia varía según la clase de producto. Los analgésicos actúan como generadores de tráfico y se enfrentan a guerras de precios que comprimen los márgenes, mientras que las categorías emergentes, como el apoyo a la menopausia o la salud intestinal centrada en el microbioma, aún permiten precios premium. La complejidad del cumplimiento normativo en múltiples países disuade a los pequeños entrantes; navegar por las normas de idioma, etiquetado y marketing en treinta países requiere capital y experiencia. En consecuencia, las empresas medianas agrupan cada vez más los recursos regulatorios a través de servicios compartidos, liberando capacidad interna para ajustes incrementales de formulación que mantienen las referencias actualizadas sin el coste de nuevos principios activos.

El comercio digital introduce un segundo eje competitivo centrado en el control de los datos. Las e-farmacias puras capturan cada clic, búsqueda y recompra, vendiendo esa información granular a las marcas como posicionamientos en medios minoristas. Los fabricantes sin puntos de contacto directo con el consumidor deben pagar por posiciones de banner para igualar su visibilidad fuera de línea, comprimiendo aún más los márgenes. El estado estacionario probable es un modelo dual en el que la innovación científica debe ir de la mano de estrategias de comercialización basadas en datos, o incluso el capital histórico más sólido puede desaparecer de los resultados de búsqueda.

Líderes de la Industria Europea de Medicamentos sin Receta (OTC)

Bayer AG

Reckitt Benckiser Group plc

Sanofi

GSK plc

Johnson & Johnson Services, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Bayer ha recibido nuevas aprobaciones regulatorias para Aspirin Complex en Europa, reforzando su estatus como remedio sin receta preferido para los síntomas del resfriado y los dolores de cabeza.

- Diciembre de 2025: Cooper Consumer Health y Dr. Reddy's completaron el despliegue de la terapia de reemplazo de nicotina Nicotinell en Francia, España, Portugal, Bélgica y Luxemburgo, tras el lanzamiento de septiembre en Alemania y Austria.

- Agosto de 2025: IBSA amplió sus películas orodispersables de vitaminas y minerales FilmTec a ocho mercados europeos adicionales, dirigiéndose a personas mayores y pacientes con disfagia con una dosificación sin necesidad de tragar.

- Marzo de 2025: Sirio Pharma presentó XtraGummies, una línea de gominolas de alta concentración con seis referencias que incluye opciones de 1.800 mg de creatina y 125 mg de DHA, respondiendo a la creciente demanda de mayor potencia.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de medicamentos de venta libre de Europa como los ingresos generados por productos farmacéuticos terminados autorizados para su venta sin receta médica y destinados al alivio autogestionado de afecciones agudas comunes o afecciones crónicas leves en Alemania, el Reino Unido, Francia, Italia, España y el resto de la región. Los productos abarcan analgésicos simples, preparados para la tos y el resfriado, auxiliares digestivos, cremas dermatológicas y vitaminas o suplementos minerales, siempre que cuenten con una autorización OTC en al menos una jurisdicción europea.

Exclusión del alcance: Los medicamentos de venta exclusiva con receta, los suplementos nutricionales comercializados únicamente como alimentos y las formulaciones veterinarias quedan fuera del marco.

Descripción general de la segmentación

- Por Tipo de Producto

- Productos para Tos, Resfriado y Gripe

- Analgésicos

- Productos Dermatológicos

- Productos Gastrointestinales

- Vitaminas, Minerales y Suplementos (VMS)

- Atención de Alergias y Respiratoria

- Ayudas para Dejar de Fumar

- Productos para la Pérdida de Peso / Dietéticos

- Productos Oftálmicos

- Ayudas para Dormir

- Otros Tipos de Productos

- Por Formulación

- Comprimidos y Cápsulas

- Líquidos y Jarabes

- Cremas y Ungüentos Tópicos

- Polvos y Gránulos

- Sprays e Inhaladores

- Gominolas, Pastillas y Películas Disolubles

- Por Grupo de Edad

- Pediátrico (0-14 años)

- Adulto (15-64 años)

- Geriátrico (65+ años)

- Por Formato de Venta

- OTC de Marca

- OTC Genérico

- OTC de Marca Propia

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Supermercados e Hipermercados

- Tiendas de Conveniencia

- Otros Canales

- Por País

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a farmacéuticos, gerentes de categoría OTC y consultores regulatorios en Europa Occidental y Central, y luego encuestamos a consumidores para contrastar los hábitos de automedicación y la adopción del canal en línea. Estos conocimientos nos permitieron refinar los corredores de precios y someter a prueba de estrés los supuestos del modelo.

Investigación documental

Comenzamos con los registros OTC de la EMA y las agencias nacionales de medicamentos, los archivos de gasto sanitario de Eurostat, los códigos de envío de UN Comtrade y los paneles de asociaciones comerciales como AESGP para establecer puntos de referencia de ventas minoristas. Los informes 10-K de las empresas, las presentaciones para inversores y la prensa empresarial de confianza aportaron contexto de marca e indicios sobre los precios de venta promedio, mientras que fuentes de suscripción como D&B Hoovers y Dow Jones Factiva enriquecieron la inteligencia a nivel de empresa. Aquí es donde el rastreador de precios entre países de propiedad exclusiva de Mordor Intelligence añade una capa adicional de claridad. Las fuentes enumeradas son ilustrativas; muchas otras referencias públicas y de pago contribuyeron a la recopilación, validación y aclaración de datos.

Dimensionamiento del mercado y elaboración de previsiones

Se construyó un modelo híbrido de arriba hacia abajo y de abajo hacia arriba. La demanda regional se reconstruyó a partir de las ventas minoristas, los valores de importación y las aprobaciones de cambio de Rx a OTC, y luego se contrastó con los resúmenes de proveedores muestreados y la retroalimentación de los canales. Según los analistas de Mordor, variables como las variaciones de precio a nivel de envase, la incidencia estacional de resfriados y gripe, la penetración de la e-farmacia, la renta disponible, el volumen del pipeline de cambios y los índices de envejecimiento tienen el mayor peso. La regresión multivariante, respaldada por análisis de escenarios, ancla las previsiones hasta 2030. Cuando las divisiones por canal eran parciales, las piezas faltantes se prorratearon mediante factores de elasticidad derivados de mercados análogos.

Ciclo de validación de datos y actualización

Nuestros resultados superan indicadores de anomalías, umbrales de varianza y revisiones por pares de múltiples etapas antes de su aprobación. Mordor Intelligence actualiza los modelos anualmente, con actualizaciones intermedias siempre que retiradas importantes del mercado, cambios fiscales o autorizaciones de cambio afecten materialmente al mercado.

Por qué la línea de base de nuestro análisis del tamaño y la cuota del mercado OTC en Europa es digna de confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes cestas de productos, referencias de precios y cadencias de actualización. Es a través de elecciones de alcance disciplinadas y el diálogo constante con las partes interesadas de primera línea que ofrecemos un punto medio equilibrado.

Los principales factores de divergencia incluyen la incorporación de líneas de nutracéuticos herbales por parte de algunos editores, la omisión de volúmenes de marcas propias por parte de otros, y el tratamiento variado de los márgenes en línea y las conversiones de divisas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 36,6 B (2025) | Mordor Intelligence | |

| USD 55,5 B (2025) | Global Consultancy A | Contabiliza el pipeline de cambios de Rx a OTC pendientes y clasifica los nutracéuticos como medicamentos |

| USD 27,7 B (2024) | Trade Journal B | Excluye las marcas de marca propia y los ingresos de las farmacias en línea |

La comparación muestra que, mientras otros se inclinan por estimaciones agresivas o conservadoras, nuestra estimación intermedia cuidadosamente validada, anclada a variables transparentes y pasos reproducibles, ofrece a los responsables de la toma de decisiones la línea de base más fiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado europeo de medicamentos sin receta (OTC) en 2031?

Se prevé que alcance USD 46.440 millones, expandiéndose a una CAGR del 4,05% de 2026 a 2031.

¿Qué segmento de producto crece más rápido?

Se proyecta que los analgésicos crezcan a un ritmo del 7,20% anual, impulsados por su posicionamiento en la movilidad articular crónica.

¿Por qué España es la geografía de más rápido crecimiento?

La reciente legalización de la e-farmacia, el mayor gasto en salud y los proyectos piloto de honorarios por servicios farmacéuticos están impulsando una CAGR del 7,75%.

¿Cuál es el principal cambio de canal en la distribución?

Las farmacias en línea, aunque aún modestas, están creciendo a un ritmo del 12,18% anual y están reconfigurando los márgenes.

¿Cómo están evolucionando los formatos de administración?

Las gominolas y las películas disolubles son los formatos de más rápido crecimiento, con un aumento del 10,83% anual, a medida que los consumidores buscan opciones sin necesidad de tragar.

¿Quién lidera el panorama competitivo?

Haleon mantiene la mayor participación con aproximadamente el 12%, aprovechando las carteras de Voltaren, Sensodyne y Centrum.

Última actualización de la página el: