Tamaño y Participación del Mercado de Logística bajo Demanda

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

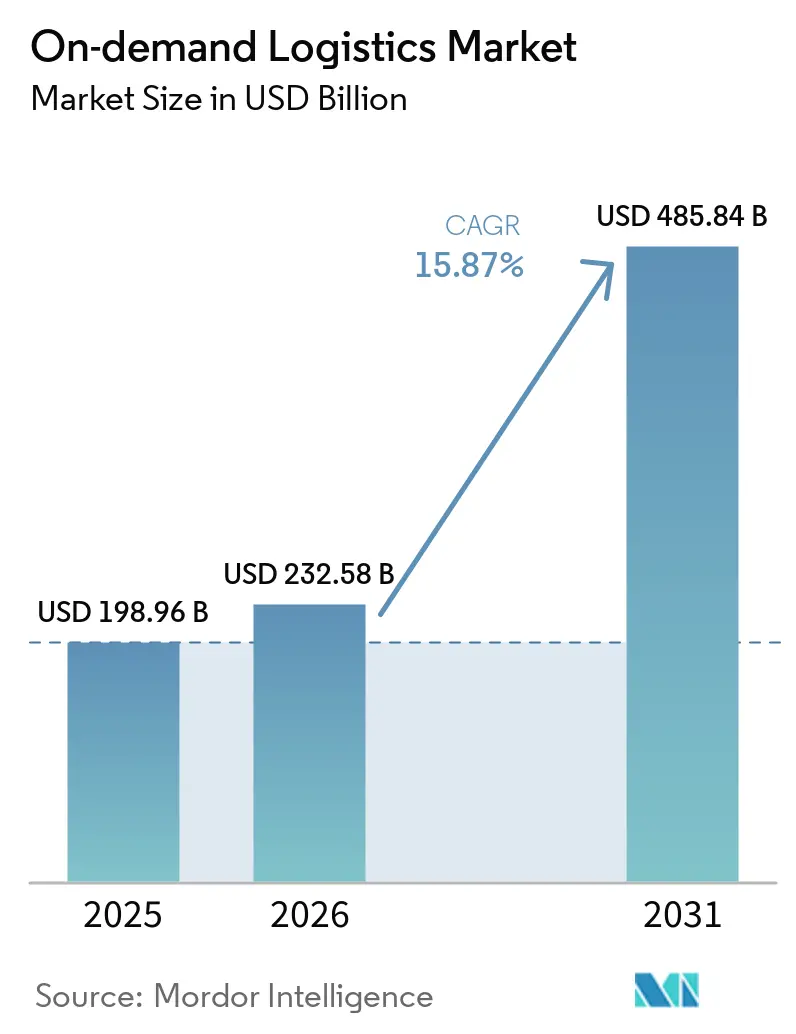

| Tamaño del Mercado (2026) | 232.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 485.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.87% CAGR |

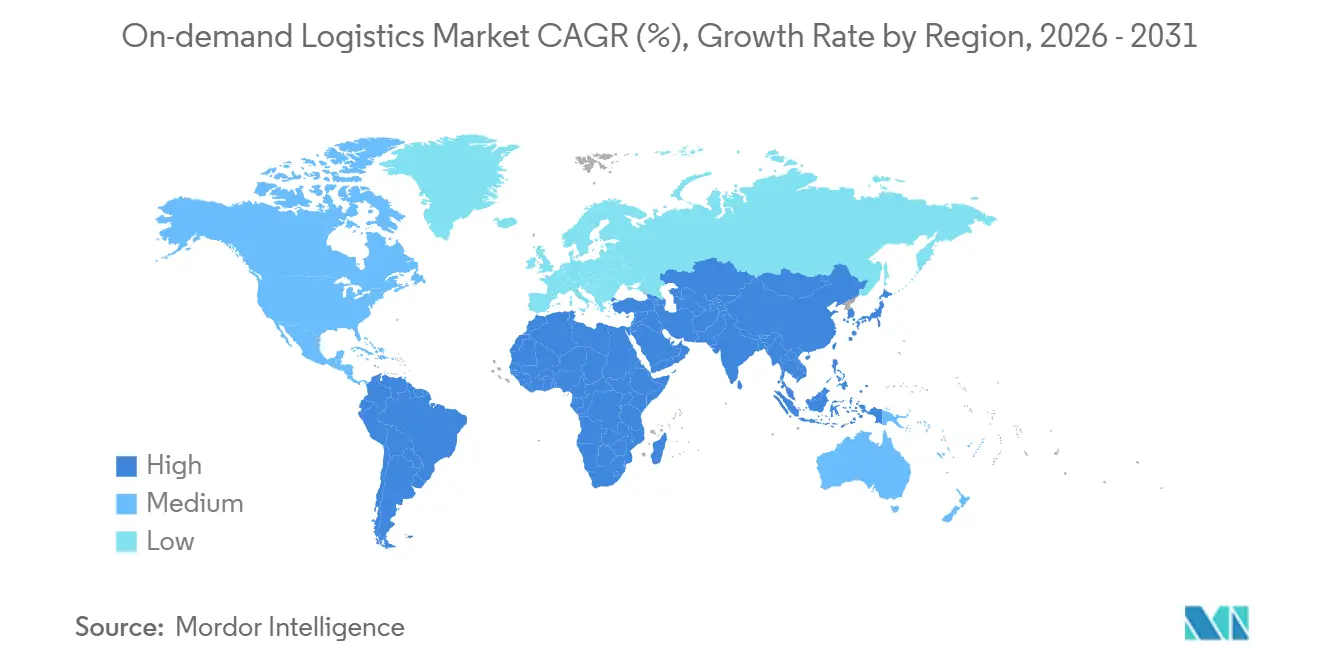

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística bajo Demanda por Mordor Intelligence

Se proyecta que el tamaño del mercado de logística bajo demanda se expanda desde USD 198,96 mil millones en 2025 y USD 232,58 mil millones en 2026 hasta USD 485,84 mil millones en 2031, registrando una CAGR del 15,87% entre 2026 y 2031.

Las expectativas de los consumidores de entregas casi instantáneas han convertido lo que antes era un beneficio premium en un requisito de servicio básico, acelerando la inversión de las plataformas en enrutamiento en tiempo real, microcumplimiento y pagos integrados. El mercado de logística bajo demanda también está moldeado por el comercio electrónico transfronterizo, donde los menores costos de envío de paquetes y la simplificación aduanera impulsan una mayor densidad de pedidos internacionales. Los mandatos de sostenibilidad empujan a los proveedores hacia flotas eléctricas y franjas de entrega consolidadas, mientras que el comercio de creadores y los eventos de compras en vivo inyectan oleadas impredecibles que recompensan a los operadores capaces de flexibilizar la capacidad en minutos. Asia Pacífico, ya el mayor contribuyente al mercado de logística bajo demanda, se beneficia de densas redes urbanas y zonas de prueba regulatorias que aceleran los pilotos de entrega con drones y vehículos autónomos.

Conclusiones Clave del Informe

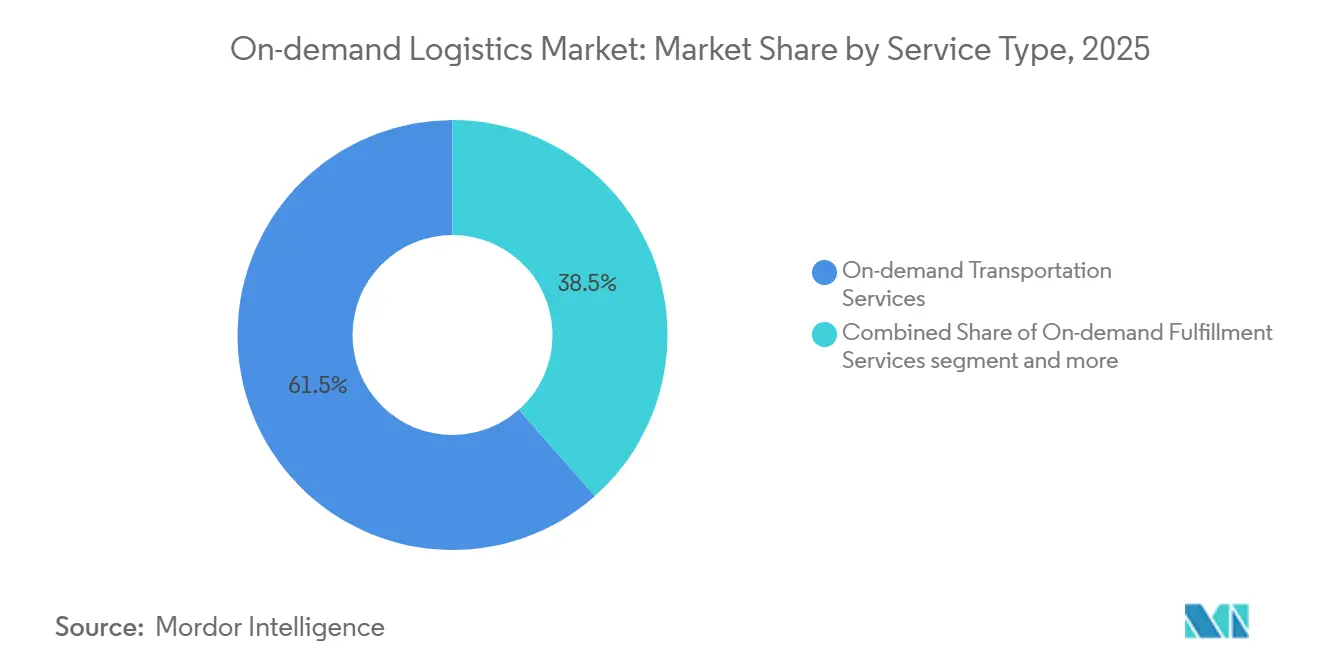

- Por tipo de servicio, el transporte bajo demanda representó el 61,54% de la participación del mercado de logística bajo demanda en 2025, mientras que se prevé que los servicios de valor agregado se expandan a una CAGR del 16,34% hasta 2031.

- Por industria de usuario final, el comercio electrónico y minorista representó el 26,03% del mercado de logística bajo demanda en 2025, mientras que la logística sanitaria avanza a una CAGR del 19,80% hasta 2031.

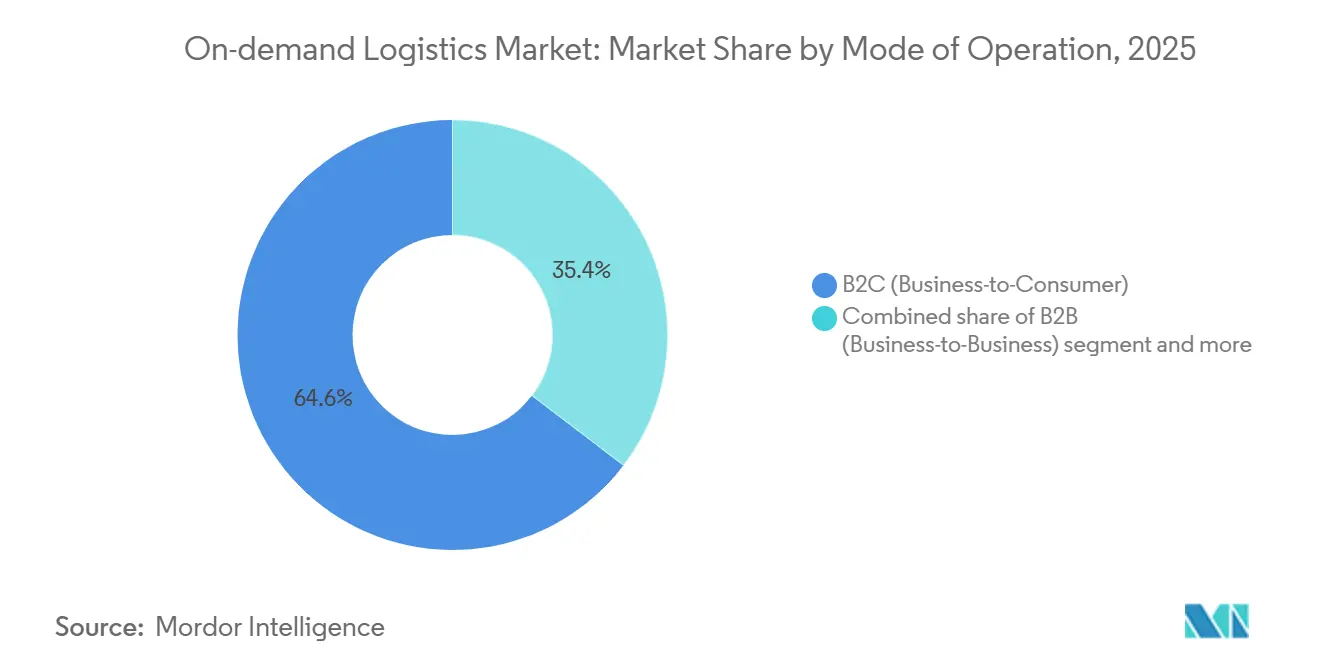

- Por modo de operación, el segmento B2C representó el 64,64% del tamaño del mercado de logística bajo demanda en 2025 y se proyecta que crezca a una CAGR del 18,07% hasta 2031.

- Por tamaño de empresa, las grandes empresas lideraron con una participación de ingresos del 54,81% en 2025, mientras que las pymes registran la CAGR proyectada más rápida del 19,16% hasta 2031.

- Por geografía, Asia Pacífico representó el 42,91% del mercado de logística bajo demanda en 2025, y se espera que la región registre una CAGR del 18,28% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Logística bajo Demanda

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación del modelo de comercio rápido de comestibles | +2.6% | Centros urbanos a nivel mundial, concentrados en Asia Pacífico y Europa | Corto plazo (≤ 2 años) |

| Adopción de software de optimización de rutas como servicio (SaaS) entre operadores logísticos terceros (3PL) | +1.9% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de paquetes de comercio electrónico transfronterizo | +2.4% | Corredores de Asia Pacífico hacia América del Norte/Europa, crecimiento intra-asiático | Mediano plazo (2-4 años) |

| Mandatos corporativos de ESG que favorecen la consolidación de franjas verdes | +1.5% | Europa liderando, América del Norte siguiendo, emergiendo en APAC | Largo plazo (≥ 4 años) |

| Necesidades de cumplimiento de pedidos en compras en vivo del comercio de creadores | +1.8% | Predominio de Asia Pacífico, expandiéndose a América del Norte y América Latina | Corto plazo (≤ 2 años) |

| Infraestructura de pagos en tiempo real que permite pagos instantáneos a mensajeros | +1.3% | Global, con adopción más rápida en Asia Pacífico y América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación del Modelo de Comercio Rápido de Comestibles

La entrega de comestibles en diez minutos transforma el comercio minorista urbano al fragmentar la compra semanal en múltiples microcompras, cumplidas desde tiendas oscuras dentro de un radio de dos kilómetros de los barrios densamente poblados. La reciente retirada de Getir de varios países europeos tras pérdidas de USD 2 mil millones ilustra cómo la rentabilidad depende de la densidad de pedidos. Sin embargo, los actores supervivientes consolidan suficiente volumen para alcanzar el punto de equilibrio con menos de 30 pedidos por turno de repartidor. Plataformas indias como Blinkit y Zepto están escalando miles de sitios de microcumplimiento, presionando a los supermercados tradicionales a reconvertir sus centros de distribución para rotaciones de inventario por hora. El uso de inmuebles minoristas secundarios reconvertidos mantiene los costos fijos bajo control, y los sistemas de recogida con código QR reducen el tiempo de permanencia a 15 segundos por unidad de mantenimiento de existencias (SKU), aumentando la productividad laboral en un 40%. Para el mercado de logística bajo demanda, la carrera del comercio rápido sostiene precios premium para la capacidad de última milla en bicicleta, al tiempo que consolida la demanda recurrente de cestas de compra de comestibles de tipo suscripción.

Adopción de Software de Optimización de Rutas como Servicio (SaaS) entre Operadores Logísticos Terceros (3PL)

El software de transporte nativo en la nube reduce entre un 15 y un 20% los costos operativos al equilibrar datos de tráfico, horas de los conductores y capacidad de los vehículos en tiempo real. El modelo de suscripción elimina las costosas licencias iniciales, lo que permite a los operadores logísticos terceros de tamaño mediano competir con los integradores globales. Los bucles de telemetría continua alimentan motores de aprendizaje automático que perfeccionan las ventanas de entrega, reduciendo progresivamente los kilómetros en vacío en todo el mercado de logística bajo demanda. Los módulos de cumplimiento normativo incorporan reglas para materiales peligrosos, límites de peso y mandatos laborales, protegiendo a los operadores de multas y litigios. Los efectos de red emergen a medida que los datos de rutas anonimizados mejoran la precisión del algoritmo para cada nuevo participante, ampliando la base de clientes potenciales para los proveedores de software como servicio (SaaS).

Aumento de Paquetes de Comercio Electrónico Transfronterizo

El valor de los paquetes internacionales está aumentando, ya que los mercados en línea incluyen los derechos de importación y el envío transparente en el momento del pago. La volatilidad de las rutas de carga aérea causada por los conflictos en Oriente Medio elevó las tarifas al contado en la ruta Asia-Europa en un 173% en marzo de 2026, aunque los transportistas exprés mantienen los niveles de servicio mediante enrutamiento dinámico y acuerdos de fletamento. Las reformas del IVA de la Unión Europea y las zonas piloto de comercio transfronterizo de China reducen el papeleo, impulsando a los vendedores transfronterizos a localizar el inventario en almacenes aduaneros[1]"Ventas globales de comercio electrónico," UNCTAD, unctad.org . Dentro de los países de destino, los mensajeros instantáneos realizan las entregas de última milla, fusionando el transporte de larga distancia global con la entrega hiperlocal y consolidando el tráfico transfronterizo como motor de crecimiento del mercado de logística bajo demanda.

Mandatos Corporativos de ESG que Favorecen la Consolidación de Franjas Verdes

Las empresas que avanzan hacia objetivos de cero emisiones netas ahora tratan las emisiones logísticas como indicadores clave de rendimiento (KPI) a nivel de consejo de administración, catalizando la demanda de paneles de control de contabilidad de carbono y flotas eléctricas. El Reglamento de Infraestructura para Combustibles Alternativos de la Unión Europea obliga a los estados miembros a construir corredores de carga rápida a escala nacional, desbloqueando la adopción de furgonetas eléctricas para rutas de última milla[2]"Reglamento de Infraestructura para Combustibles Alternativos," Parlamento Europeo, europa.eu . Los minoristas experimentan con "ventanas ecológicas" con descuento que agrupan múltiples pedidos en un mismo camión, ganando la aceptación de los consumidores una vez que el impacto de carbono se muestra en el momento del pago. La orientación sobre seguridad de baterías de los reguladores del Reino Unido impulsa la inversión en recintos de carga resistentes al fuego, lo que aumenta la intensidad de capital pero acelera la profesionalización de las flotas de bicicletas eléctricas. El impulso hacia la sostenibilidad amplía la diferenciación de servicios, permitiendo a los proveedores fijar un precio premium para la entrega ecológica dentro del mercado de logística bajo demanda.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presiones de costos por reclasificación de trabajadores de la economía colaborativa | -2.1% | América del Norte, Europa, emergiendo en Asia Pacífico | Corto plazo (≤ 2 años) |

| Interrupciones geopolíticas en rutas de carga aérea | -1.6% | Corredores de carga aérea global, particularmente rutas Asia-Europa | Corto plazo (≤ 2 años) |

| Límites de seguridad de baterías de litio en la densidad de flotas de bicicletas eléctricas | -1.0% | Centros urbanos en Europa, América del Norte, Asia desarrollada | Mediano plazo (2-4 años) |

| Exposición a litigios por fijación algorítmica de precios | -0.8% | Estados Unidos, Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presiones de Costos por Reclasificación de Trabajadores de la Economía Colaborativa

La prueba de seis factores del Departamento de Trabajo de los Estados Unidos de enero de 2026 difumina la distinción entre contratista y empleado, lo que podría añadir impuestos sobre nómina, prestaciones de salud y costos de compensación laboral que comprimen los márgenes brutos hasta en 6 puntos porcentuales. La Ley del Rider de España y estatutos similares de la Unión Europea invierten la carga de la prueba sobre las plataformas, desencadenando batallas judiciales locales por salarios atrasados. Los operadores se cubren probando plantillas híbridas en las que la demanda básica se atiende con empleados mientras los picos se subcontratan, aunque los reguladores cuestionan la permanencia de tales sistemas duales. La complejidad del cumplimiento normativo se multiplica para las plataformas que operan en más de 30 jurisdicciones, lo que genera un mayor gasto legal y de recursos humanos en todo el mercado de logística bajo demanda. Algunos proveedores responden con iniciativas de automatización, como robots de entrega, taquillas y drones, para desacoplar el crecimiento de la capacidad del riesgo de plantilla[3]"Clasificación de Empleado o Contratista Independiente," Departamento de Trabajo de los Estados Unidos, dol.gov.

Interrupciones Geopolíticas en Rutas de Carga Aérea

Los conflictos armados en regiones clave de sobrevuelo obligan a los transportistas a desviar miles de millas náuticas, eliminando capacidad justo cuando el comercio electrónico alcanza sus picos. En marzo de 2026, las tarifas al contado en las rutas Shanghái-Fráncfort aumentaron un 173% interanual. Las empresas de transporte exprés mitigan el riesgo reservando anticipadamente acuerdos de espacio en bloque y ampliando el ferrocarril intra-asiático como alternativa, aunque los tiempos de tránsito se alargan y los créditos por incumplimiento de acuerdos de nivel de servicio (SLA) aumentan. Los cargadores trasladan el stock de seguridad hacia los mercados de destino, lo que eleva la demanda de almacenes y compromete el capital de trabajo, lo que a su vez modera el crecimiento de paquetes en el mercado de logística bajo demanda. La escasez de aeronaves amplifica la exposición, ya que los cargueros de fuselaje ancho siguen siendo escasos ante los retrasos en los calendarios de producción de los fabricantes de equipos originales (OEM).

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Valor Agregado Escalan Más Allá del Transporte

Los servicios de valor agregado registraron una CAGR del 16,34% hasta 2031, demostrando el apetito de los clientes por el almacenamiento integrado, la logística inversa y los análisis que van más allá de la simple entrega. En contraste, el transporte bajo demanda mantuvo el 61,54% de la participación del mercado de logística bajo demanda en 2025 debido a su ubicuidad en los flujos de trabajo de última milla. Los proveedores aprovechan los paquetes de "almacenamiento y envío", almacenamiento a corto plazo combinado con despacho instantáneo, para fidelizar a los clientes que no desean recurrir a proveedores separados para el inventario y la entrega. Se proyecta que el tamaño del mercado de logística bajo demanda para los módulos de cumplimiento de pedidos se expanda más rápido que el transporte de larga distancia, porque el embalaje, el etiquetado y las devoluciones crean capas de tarifas adicionales. La logística inversa, fundamental para la indumentaria donde las tasas de devolución rondan el 25%, exige precios premium dadas las necesidades de inspección y reacondicionamiento. Los operadores que dominan estas áreas adyacentes ven caer la rotación de clientes hasta en un 40%, lo que indica que la visibilidad de extremo a extremo supera a la tarifa más baja por kilómetro en las decisiones de licitación empresarial.

Los impactos de segundo orden emergen en el diseño de redes: las tiendas oscuras funcionan como ubicaciones de stock avanzado, reduciendo el radio de entrega y aumentando las tasas de cumplimiento en la misma hora. Los datos generados en los pasos de preparación y empaque alimentan pronósticos de demanda que a su vez reducen las roturas de stock en los sitios de venta directa al consumidor (D2C), formando un ciclo de retroalimentación positivo. La venta cruzada de paneles de análisis acelera la participación en la cartera de clientes, con algunos operadores logísticos terceros (3PL) reportando que el 25% de los ingresos de 2025 provienen de suscripciones de software en lugar del movimiento físico de mercancías. A medida que el mercado de logística bajo demanda madura, la diferenciación se desplaza de la velocidad pura hacia la precisión, los informes de sostenibilidad y las devoluciones sin fricciones, todo lo cual se enmarca claramente en el enfoque de valor agregado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Logística Sanitaria Avanza con Fuerza

El comercio electrónico y minorista capturó el 26,03% del mercado de logística bajo demanda en 2025, aunque la logística sanitaria está preparada para ser el segmento de mayor crecimiento con una CAGR del 19,80% hasta 2031. Los servicios con control de temperatura ganan urgencia a medida que las carteras globales de productos biológicos se amplían; DHL destinó EUR 2 mil millones (USD 2,35 mil millones) para centros certificados con Buenas Prácticas de Distribución (BPD) y flotas de contenedores activos para 2030. Las estrictas ventanas regulatorias de 2–8 °C con ±1 °C requieren monitoreo redundante, lo que eleva los ingresos por envío entre 3 y 5 veces más que los paquetes de moda. En los mercados emergentes, la penetración de la cadena de frío, actualmente por debajo del 15%, representa una palanca de crecimiento de océano azul para la industria de logística bajo demanda. El envejecimiento demográfico en Japón, la Unión Europea y los Estados Unidos eleva los volúmenes de medicamentos para enfermedades crónicas, consolidando una demanda secular aislada de las fluctuaciones del gasto de los consumidores.

Paralelamente a la industria farmacéutica, los alimentos y bebidas dependen de protocolos térmicos similares, lo que permite la reutilización de activos entre sectores y suaviza las curvas de utilización de la capacidad. Los usuarios industriales se orientan hacia la entrega urgente de piezas para reducir el tiempo de inactividad de las fábricas, adoptando circuitos de mensajería premium en el mismo día que antes estaban reservados para el comercio minorista. Esta convergencia aplana la estacionalidad, proporcionando a los planificadores de redes rotaciones de activos más estables y un flujo de caja libre más saludable. Dentro del mercado de logística bajo demanda, la diversidad sectorial actúa, por tanto, como cobertura, amortiguando las caídas cíclicas del comercio electrónico discrecional con envíos médicos inelásticos.

Por Modo de Operación: El B2C Impulsa las Inversiones en Redes

El canal B2C representó el 64,64% del mercado de logística bajo demanda en 2025 y se expandirá más rápidamente a una CAGR del 18,07% hasta 2031, impulsado por las compras sociales y las cajas de suscripción. La expansión de TikTok Shop en los Estados Unidos canaliza la demanda liderada por creadores hacia redes de terceros, amplificando el número de paquetes sin un gasto de marketing proporcional. El uso B2B va a la zaga, pero se beneficia de funciones de servicio de nivel consumidor, seguimiento al minuto y alertas proactivas de retrasos que se integran en los portales de adquisiciones. El C2C sigue siendo un nicho, aunque lucrativo para coleccionables de alto valor y recomercio, a menudo con tarifas por kilómetro que duplican las del flete empresarial a granel.

La economía de red depende de la densidad de paradas: cada hogar adicional añadido a una ruta de furgoneta reduce el costo por entrega en aproximadamente un 8%, lo que explica por qué el crecimiento del B2C genera ganancias en cascada en otros modos. A medida que el mercado de logística bajo demanda se digitaliza aún más, los operadores ofrecen catálogos de servicios unificados donde los comerciantes alternan entre movimientos de palés B2B y flujos de paquetes B2C según el tamaño del pedido, maximizando la utilización de la flota en las curvas de demanda diurna.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa: La Adopción Digital de las Pymes Cierra la Brecha

Las grandes empresas controlaron el 54,81% de los ingresos en 2025, aunque las pymes se están acelerando a una CAGR del 19,16% a medida que los paneles de control de bajo código y las tarifas de pago por uso eliminan las barreras de escala. Las subvenciones gubernamentales y los créditos en la nube compensan los costos de incorporación, mientras que los servicios de asistencia gestionada cubren las brechas de habilidades en planificación de inventario y despacho aduanero. Los proveedores de plataformas atraen a las pymes con acuerdos de nivel de servicio (SLA) escalonados, agrupando seguros y devoluciones en tarifas planas predecibles para fundadores sensibles al flujo de caja. A cambio, los operadores acceden a sectores verticales fragmentados pero de rápido crecimiento, como alimentos artesanales y cosméticos de nicho, que diversifican las carteras de clientes[4]"Digitalización de las Pymes para Gestionar Shocks y Transiciones," OCDE, oecd.org.

Para los grandes cargadores, la racionalización de las adquisiciones comprime las listas de proveedores, recompensando a los operadores logísticos terceros (3PL) capaces de ofrecer cobertura multinacional y garantías de cumplimiento normativo. Los plazos de los contratos se extienden más allá de tres años, incorporando la estabilidad de la demanda en la planificación de flotas. El mercado de logística bajo demanda, por tanto, evoluciona hacia una estructura de barra de pesas donde los gigantes de escala y las empresas boutique con dominio tecnológico marcan el ritmo, mientras que los actores medianos establecidos corren el riesgo de sufrir una compresión de márgenes a menos que pivoten hacia la especialización o la agregación de plataformas.

Análisis Geográfico

Asia Pacífico generó el 42,91% de la participación del mercado de logística bajo demanda en 2025 y se prevé que registre una CAGR del 18,28% hasta 2031, impulsada por la densidad urbana y los ecosistemas de comercio minorista con enfoque en dispositivos móviles. La facturación del comercio en vivo de China alcanzó RMB 4,9 billones (USD 699,84 mil millones) en 2023, con el pago integrado con un solo clic que se traduce en entregas en menos de 60 minutos en las ciudades de primer nivel. Las superaplicaciones del Sudeste Asiático, lideradas por Grab, agrupan el transporte por aplicación, los pagos y el despacho de paquetes, creando bucles de participación multiservicios que fidelizan a 42 millones de usuarios activos mensuales. Japón se enfrenta a una escasez de conductores que amenaza con 278.000 vacantes para 2028, lo que impulsa el apoyo político a los drones y robots autónomos para aceras. Estas innovaciones, una vez probadas, se exportan a los países vecinos en desarrollo, reforzando el estatus de Asia Pacífico como mercado líder en estrategias de entrega rápida.

América del Norte, a pesar de la madurez de sus plataformas, aún exhibe espacios en blanco en las zonas rurales; el programa de USD 4 mil millones de Amazon para 2025-2026 destinado a atender a 4.000 ciudades más pequeñas muestra el potencial latente cuando los modelos de concentrador y radio se extienden más allá de los anillos metropolitanos. La sostenibilidad domina la estrategia europea. Las normas de combustibles alternativos de la Unión Europea aceleran la adquisición de furgonetas eléctricas y la construcción de corredores de hidrógeno, lo que permite a los transportistas reducir las emisiones de Alcance 3 y cobrar primas ecológicas. América Latina se beneficia de un auge de la relocalización cercana a medida que los fabricantes diversifican su exposición a China añadiendo capacidad en México; el gasto logístico de USD 2,5 mil millones de MercadoLibre ejemplifica cómo los campeones regionales integran el almacenamiento y la última milla bajo un mismo panel de control.

En Oriente Medio y África, las brechas de infraestructura impulsan el salto tecnológico hacia billeteras móviles y taquillas de recogida que compensan los limitados sistemas de direccionamiento domiciliario. Sin embargo, el conflicto geopolítico a lo largo de los principales corredores aéreos inyecta volatilidad de costos, obligando a los operadores a preposicionar stock en zonas francas del Golfo para sortear los cierres del espacio aéreo. En conjunto, la diversificación regional amortigua el mercado de logística bajo demanda frente a los shocks localizados, garantizando que los proveedores globales puedan redirigir el volumen hacia las rutas que permanezcan fluidas.

Panorama Competitivo

La intensidad competitiva es alta, ya que las plataformas de activos ligeros se enfrentan a los integradores que poseen aeronaves, camiones y centros de clasificación. La fusión de DSV y DB Schenker en abril de 2025 por EUR 14,3 mil millones (USD 15,4 mil millones) creó un gigante con ingresos de USD 45 mil millones que abarca 160.000 empleados en 90 países, lo que indica que la escala sigue siendo una cobertura potente contra la erosión de márgenes.

Amazon Logistics, DHL Express y FedEx aprovechan la amplitud de su red para garantizar la entrega al día siguiente en más del 95% de las direcciones en sus regiones de origen, mientras que los disruptores como Uber Freight monetizan la capacidad de origen colectivo con emparejamiento algorítmico. Los especialistas regionales como Delhivery, JD Logistics y Lalamove defienden sus ventajas competitivas mediante la alta densidad de flotas hiperlocales y el conocimiento regulatorio.

Las apuestas tecnológicas siguen aumentando. El despacho impulsado por inteligencia artificial (IA) reduce los kilómetros en vacío hasta en un 22%, aunque expone a los proveedores a investigaciones antimonopolio por colusión algorítmica. El posicionamiento en materia de ESG se convierte en un diferenciador de marca: DHL apunta a una flota de última milla 100% eléctrica en Europa para 2030, y JD Logistics pilota furgonetas de hidrógeno para rutas urbanas pesadas. El cumplimiento de pedidos del comercio de creadores representa un nuevo campo de batalla; Gopuff y Deliveroo despliegan microcentros con personal las 24 horas del día, los 7 días de la semana para capturar los bucles de demanda impulsiva alimentados por las redes sociales. El mercado de logística bajo demanda, por tanto, recompensa a los operadores que combinan agilidad de activos, dominio de datos y especialización vertical, mientras que los rezagados corren el riesgo de quedar relegados a roles de subcontratistas en proceso de mercantilización.

Líderes de la Industria de Logística bajo Demanda

Uber Technologies (Uber Direct, Uber Freight)

DHL Group

JD Logistics

C.H. Robinson Worldwide

FedEx

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Redwood Logistics adquirió Stridas para enriquecer su plataforma de flete digital con herramientas de tarifación en tiempo real y gestión de capacidad.

- Abril de 2025: DSV completó la adquisición de DB Schenker por EUR 14,3 mil millones (USD 15,4 mil millones), con el objetivo de lograr EUR 1,2 mil millones (USD 1,41 mil millones) en sinergias anuales para 2028.

- Abril de 2025: DHL Group anunció EUR 2 mil millones (USD 2,35 mil millones) hasta 2030 para escalar su división de logística sanitaria, añadiendo centros con Buenas Prácticas de Distribución (BPD) en tres continentes.

- Marzo de 2025: Amazon destinó USD 4 mil millones para extender la entrega rápida a 4.000 ciudades más pequeñas de los Estados Unidos para finales de 2025.

Alcance del Informe Global del Mercado de Logística bajo Demanda

| Servicios de Transporte bajo Demanda | Flete por Carretera |

| Flete Aéreo | |

| Flete Ferroviario | |

| Vías Marítimas y Fluviales Interiores | |

| Servicios de Almacenamiento y Cumplimiento bajo Demanda | Almacenamiento bajo Demanda |

| Cumplimiento y Distribución de Pedidos | |

| Otros Servicios de Almacenamiento y Cumplimiento | |

| Servicios de Valor Agregado |

| Comercio Electrónico y Minorista |

| Bienes de Consumo Envasados |

| Alimentos y Bebidas (incl. Cadena de Frío) |

| Salud y Farmacia |

| Industrial y Manufactura |

| Otros |

| B2C (Empresa a Consumidor) |

| B2B (Empresa a Empresa) |

| C2C (Consumidor a Consumidor) |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Servicio | Servicios de Transporte bajo Demanda | Flete por Carretera |

| Flete Aéreo | ||

| Flete Ferroviario | ||

| Vías Marítimas y Fluviales Interiores | ||

| Servicios de Almacenamiento y Cumplimiento bajo Demanda | Almacenamiento bajo Demanda | |

| Cumplimiento y Distribución de Pedidos | ||

| Otros Servicios de Almacenamiento y Cumplimiento | ||

| Servicios de Valor Agregado | ||

| Por Industria de Usuario Final | Comercio Electrónico y Minorista | |

| Bienes de Consumo Envasados | ||

| Alimentos y Bebidas (incl. Cadena de Frío) | ||

| Salud y Farmacia | ||

| Industrial y Manufactura | ||

| Otros | ||

| Por Modo de Operación | B2C (Empresa a Consumidor) | |

| B2B (Empresa a Empresa) | ||

| C2C (Consumidor a Consumidor) | ||

| Por Tamaño de Empresa | Grandes Empresas | |

| Pequeñas y Medianas Empresas (Pymes) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño alcanzarán los servicios de mensajería bajo demanda para 2031?

Se proyecta que el tamaño del mercado de logística bajo demanda alcance USD 485,84 mil millones para 2031 a una CAGR del 15,87%.

¿Qué región contribuye más ingresos en la actualidad?

Asia Pacífico generó el 42,91% de los ingresos de 2025 y sigue siendo la región de más rápido crecimiento con una CAGR del 18,28%.

¿Qué impulsa la demanda de servicios logísticos de valor agregado?

Los comerciantes buscan almacenamiento integrado, devoluciones y análisis, impulsando una CAGR del 16,34% para las ofertas de valor agregado hasta 2031.

¿Por qué la logística sanitaria se acelera más rápido que el comercio minorista?

Los requisitos regulatorios de cadena de frío y el envejecimiento de la población crean una demanda inelástica, sustentando una CAGR del 19,80% hasta 2031.

¿Cómo están impactando las normas de la economía colaborativa a las plataformas de entrega?

La reclasificación de trabajadores en los Estados Unidos y la Unión Europea podría reducir los márgenes operativos hasta en 6 puntos porcentuales debido a los impuestos sobre nómina y las prestaciones.

¿Dónde están los puntos de inversión más atractivos para los nuevos entrantes?

La rápida expansión en el cumplimiento de pedidos del comercio en vivo, la entrega con cero emisiones de carbono y las plataformas digitales orientadas a las pymes presentan las vías de crecimiento más claras.

Última actualización de la página el: