Tamaño y Participación del Mercado de Office Pods

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Office Pods por Mordor Intelligence

Se espera que el tamaño del mercado global de office pods aumente de USD 0,92 mil millones en 2025 a USD 1,00 mil millones en 2026 y alcance USD 1,65 mil millones en 2031, creciendo a una CAGR del 10,6% durante 2026-2031. A medida que el trabajo híbrido se convierte en la norma en las grandes empresas, la demanda de espacios modulares con privacidad acústica que pueden desplegarse rápidamente sin construcción permanente está en aumento. El gasto de capital en infraestructura de espacios de trabajo inteligentes y conectados también se está fortaleciendo en 2026, lo que respalda los pods preparados para tecnología que se integran con plataformas de análisis de ocupación y gestión de edificios. La adopción más amplia de la planificación conforme a la norma ISO 22955 y las métricas de privacidad ISO 3382-3 está transformando los pods de comodidades discrecionales a elementos requeridos en los proyectos de acondicionamiento [1]Equipo Editorial, "Normas ISO para la Acústica en Oficinas," Organización Internacional de Normalización, iso.org. A medida que las organizaciones reducen sus superficies mientras mejoran la calidad del espacio, los recintos reubicables se posicionan como una forma rentable de añadir salas silenciosas, cabinas telefónicas y áreas de concentración dentro del mercado global de office pods.

Conclusiones Clave del Informe

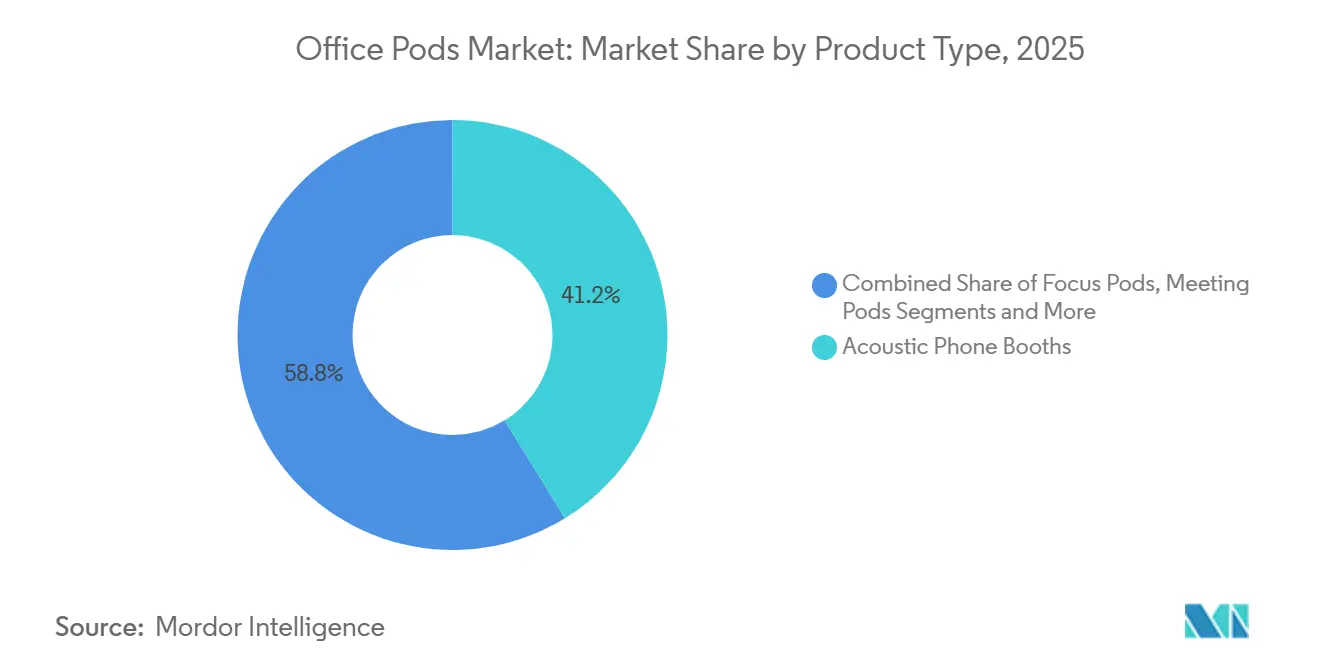

- Por tipo de producto, las Cabinas Telefónicas Acústicas lideraron el mercado global de office pods con una participación del 41,23% en 2025, mientras que se proyecta que los Pods de Concentración se expandan a una CAGR del 12,69% hasta 2031.

- Por capacidad/ocupación, los Pods para Una Persona representaron el 26,63% de la participación del mercado global de office pods en 2025 y se prevé que crezcan a una CAGR del 11,35% hasta 2031.

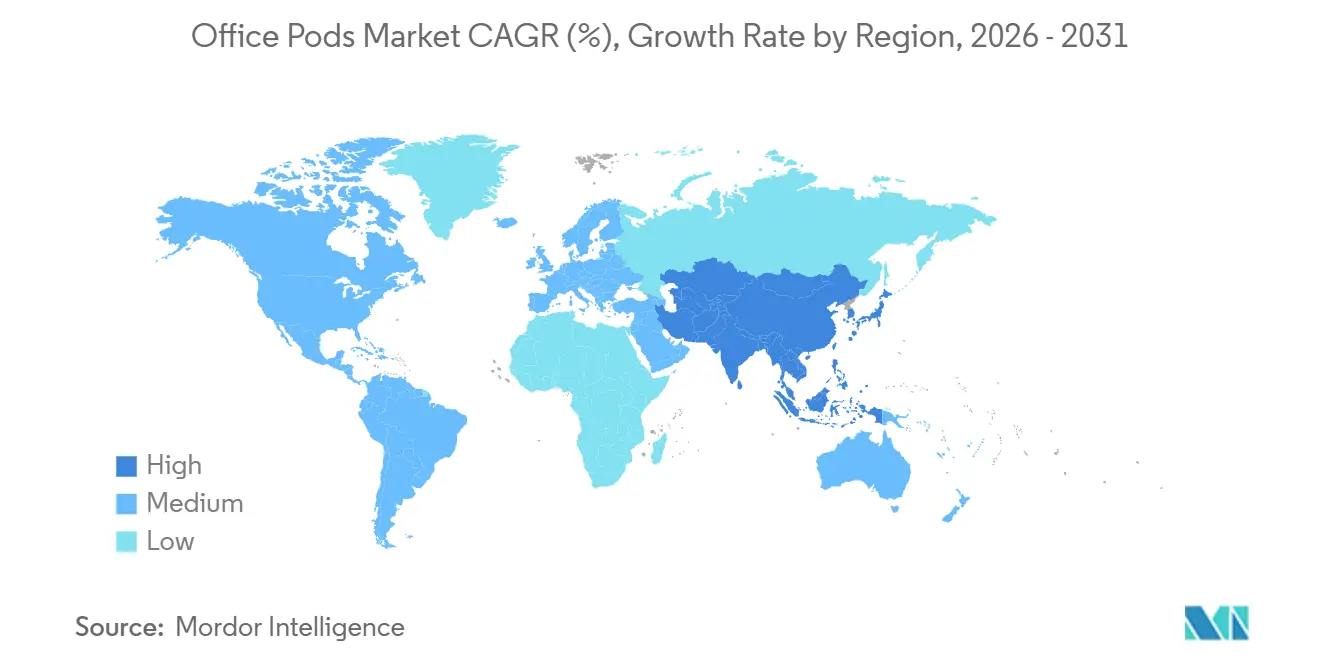

- Por geografía, América del Norte concentró el 63,31% de los ingresos en 2025, mientras que se espera que Asia-Pacífico registre una CAGR del 13,69% hasta 2031.

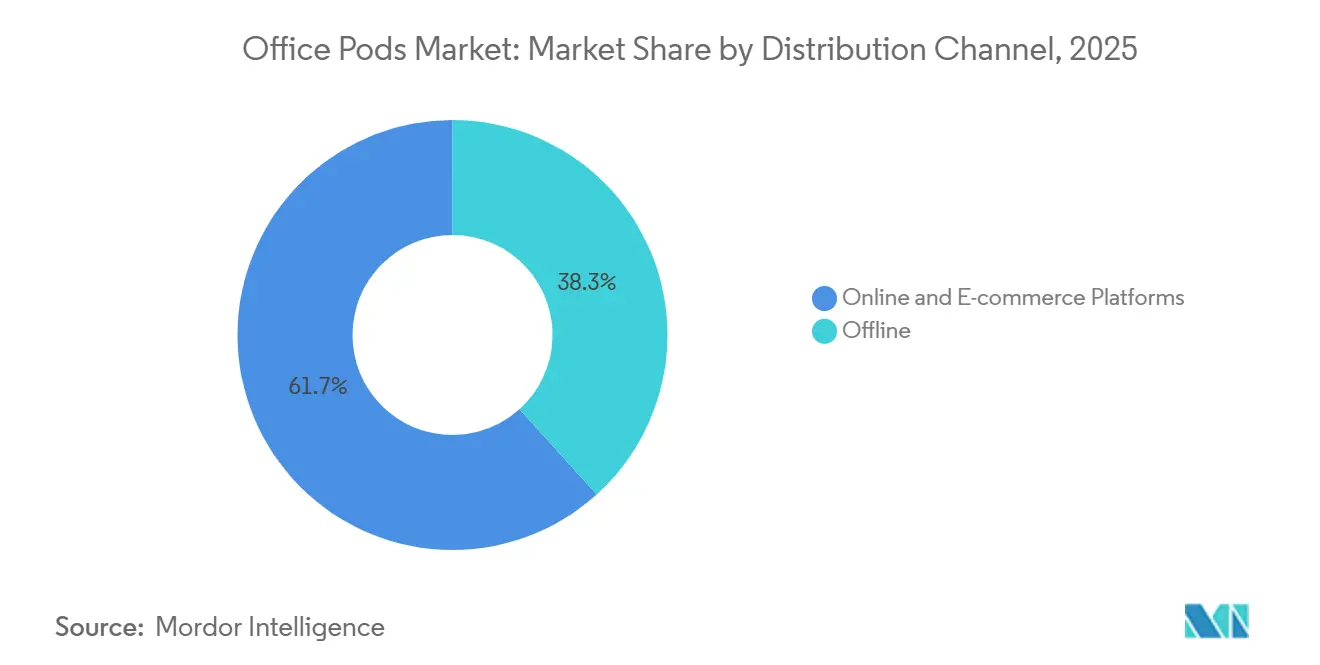

- Por canal de distribución, el canal Fuera de Línea captó el 38,25% de las ventas en 2025, y las Plataformas En Línea y de Comercio Electrónico están proyectadas para crecer a una CAGR del 14,78% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Office Pods

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Institucionalización del modelo de trabajo híbrido que impulsa la reconfiguración del espacio de trabajo basado en actividades | +3.2% | Global, con mayor penetración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Déficit de privacidad acústica en oficinas de planta abierta que obliga a soluciones inmediatas de modernización | +2.8% | Global | Corto plazo (≤ 2 años) |

| Estrategias de lugar de trabajo ágil que priorizan la flexibilidad modular y la optimización del espacio | +1.9% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Certificaciones de bienestar en el lugar de trabajo que exigen intervenciones de confort acústico cuantificables | +1.2% | América del Norte y Unión Europea, adopción temprana en ciudades principales de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Infraestructura de colaboración integrada con tecnología alineada con inversiones en edificios inteligentes | +0.9% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Soluciones sostenibles de despliegue rápido que respaldan los compromisos corporativos de ESG y economía circular | +0.6% | Unión Europea (más fuerte), América del Norte, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Institucionalización del Modelo de Trabajo Híbrido que Impulsa la Reconfiguración del Espacio de Trabajo Basado en Actividades

Para 2025, el trabajo híbrido estará formalizado en las grandes empresas y reformulará la planificación del espacio en diseños basados en actividades con privacidad bajo demanda [2]Equipo Editorial, "Tendencias Globales de Lugar de Trabajo y Ocupación," CBRE, cbre.com . Los datos de utilización muestran un patrón persistente de aumento a mitad de semana, con la asistencia a la oficina concentrada de martes a jueves, lo que presiona las salas de reuniones y las áreas de llamadas en los días pico. Los pods funcionan como una capacidad de reserva flexible dentro de este patrón, según confirman los análisis de plataformas: la mayoría de las sesiones ocurren durante las horas pico de trabajo y la mayoría se producen a mitad de semana. Las empresas reportan la optimización del espacio como un objetivo principal de los programas híbridos y despliegan pods dentro de zonas de asientos por vecindarios para que los equipos puedan gestionar los picos intermitentes sin añadir salas permanentes. A medida que los costos de acondicionamiento aumentaron en 2026, las organizaciones priorizaron elementos modulares que se instalan en horas y pueden trasladarse múltiples veces a lo largo del ciclo de vida para proteger el capital y evitar los ciclos de construcción impuestos por los propietarios. Estos cambios están respaldando una adopción sostenida en el mercado global de office pods.

Déficit de Privacidad Acústica en Oficinas de Planta Abierta que Obliga a Soluciones Inmediatas de Modernización

Los entornos de planta abierta a menudo no cumplen con los umbrales de privacidad reconocidos, lo que genera perturbaciones cognitivas que las organizaciones buscan mitigar con prontitud. La norma ISO 3382-3 formaliza el rendimiento a través de métricas como la Distancia de Distracción, que cuantifica hasta qué distancia viaja el habla inteligible a través de los pisos abiertos. Los pods modulares ofrecen una reducción del habla verificada en fábrica que cumple con el rendimiento de Clase A de la norma ISO 23351-1, lo que les permite localizar llamadas y videoconferencias sin necesidad de un programa ABC completo de absorción, bloqueo y enmascaramiento. La remediación específica puede ser más rentable que la modernización de techos y particiones cuando una pequeña proporción de casos de uso ruidosos genera la mayoría de las quejas. Los empleados indican que un mejor acceso a espacios individuales de concentración aumentaría las visitas a la oficina, lo que refuerza las iniciativas para añadir recintos de despliegue rápido cerca de las zonas de equipo. Este enfoque práctico está ampliando la base instalada en el mercado global de office pods a medida que los inquilinos gestionan el ruido con una perturbación mínima.

Estrategias de Lugar de Trabajo Ágil que Priorizan la Flexibilidad Modular y la Optimización del Espacio

Las carteras corporativas se están contrayendo mientras que la inversión por metro cuadrado aumenta, lo que sitúa la agilidad en el centro del diseño y la adquisición. Los responsables del lugar de trabajo planifican actualizaciones a corto plazo, y muchos están migrando a edificios de mayor categoría para mejorar el rendimiento y la experiencia de los empleados, lo que favorece los pods reubicables frente a las paredes fijas permanentes. En los Estados Unidos, los pods pueden calificar para la deducción en el primer año bajo la Sección 179, lo que mejora el flujo de caja frente a la construcción convencional. Los estudios de caso muestran que los escenarios de múltiples traslados a lo largo de varios años cuestan menos que una sola renovación con tabiques de yeso y reducen el carbono incorporado en un tercio en comparación con las salas de pladur, lo que fortalece el argumento financiero y de ESG. Se proyecta que las carteras de desarrollo se adelgacen en determinadas ciudades de Asia-Pacífico a partir de 2027, por lo que los pods reubicables ayudan a las empresas a preservar la opcionalidad mientras prueban los diseños antes de comprometerse con arrendamientos más largos. Estos casos de uso refuerzan vectores de adopción constantes para el mercado global de office pods a medida que el espacio se convierte en una herramienta de adaptabilidad.

Certificaciones de Bienestar en el Lugar de Trabajo que Exigen Intervenciones de Confort Acústico Cuantificables

El Estándar de Edificios WELL v2 prescribe el rendimiento acústico, incluido el control de la reverberación y los rangos de enmascaramiento sonoro, lo que convierte la privacidad del habla de un beneficio opcional en un requisito verificado. Investigaciones de instituciones de salud pública vinculan la mala acústica y los niveles elevados de CO₂ con una menor función cognitiva y mayores desafíos para el bienestar, lo que subraya el valor de las zonas silenciosas. Los pods reducen la reverberación en toda la planta al retirar a los hablantes de las áreas abiertas y proporcionan una reducción del habla certificada dentro del recinto, lo que respalda los objetivos de distancia de privacidad de la norma ISO 3382-3. Las organizaciones también apuntan a la neuroinclusivilidad con entornos que moderan la sobrecarga sensorial, respaldados por productos reconocidos por reducir las distracciones en grupos de usuarios sensibles. Los espacios alineados con el bienestar se han vinculado con menor ausentismo y mayor satisfacción laboral, lo que sostiene la demanda de recintos modulares. Estos imperativos de bienestar son ahora un factor de atracción persistente en el mercado global de office pods.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La alta inversión de capital inicial está limitando las tasas de adopción de las pymes | -1.4% | Global, particularmente agudo en América del Sur y África | Corto plazo (≤ 2 años) |

| Desafíos de asignación de espacio en las superficies de oficinas existentes y cumplimiento del código de construcción | -0.9% | América del Norte y Asia-Pacífico (mercados de alta densidad inmobiliaria) | Mediano plazo (2-4 años) |

| Variabilidad del rendimiento acústico y brechas en los protocolos de pruebas estandarizadas | -0.5% | Global, con mayor impacto en los mercados emergentes | Mediano plazo (2-4 años) |

| Fragmentación del mercado con estándares de calidad inconsistentes entre los fabricantes regionales | -0.3% | Asia-Pacífico, América del Sur, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión de Capital Inicial que Limita las Tasas de Adopción de las Pymes

Los pods concentran el capital en un solo artículo que compite con los presupuestos más amplios de bienes raíces y tecnología de la información, lo que puede ralentizar las decisiones de compra para las pequeñas y medianas empresas [3]Equipo Editorial, "Precios de Pods y Dinámicas Arancelarias," Office Design Works, officedesignworks.com . El aumento de los costos de acondicionamiento en 2026 y las asignaciones restringidas para mejoras de inquilinos presionan las actualizaciones autofinanciadas, por lo que los compradores examinan el valor frente a otras prioridades. Algunos mercados ofrecen deducciones aceleradas que mejoran el flujo de caja, pero esto no es universal, lo que lleva a una adopción desigual entre regiones. Las ventajas en mano de obra de instalación pueden reducir la brecha con los tabiques de yeso en términos reales, ya que los pods se ensamblan en horas con una perturbación mínima en comparación con la construcción con permisos. La inflación y las dinámicas arancelarias también han elevado los precios en determinadas categorías, lo que puede retrasar las compras hasta el siguiente ciclo presupuestario. Estos factores pesan sobre la velocidad de adopción en los segmentos sensibles al costo del mercado global de office pods.

Desafíos de Asignación de Espacio en las Superficies de Oficinas Existentes y Cumplimiento del Código de Construcción

Los planos de planta heredados pueden limitar dónde encajan los pods debido a los espacios de accesibilidad y las vías de evacuación, lo que puede requerir configuraciones especiales para atender a todos los usuarios. Los códigos de construcción y las normas de los propietarios a menudo tratan los pods cerrados como habitaciones, lo que puede activar la integración de rociadores, detección de humo e iluminación, aumentando así la complejidad. Las limitaciones estructurales, como los suelos técnicos elevados con menores clasificaciones de carga puntual, pueden requerir inspecciones o refuerzos antes de la instalación, lo que extiende los plazos. La ventilación es otra restricción, ya que los diseños pasivos pueden causar sensación de sofocación durante sesiones más largas, lo que lleva a los compradores hacia sistemas activos con mayor flujo de aire. En los edificios de primera categoría, las aprobaciones de los propietarios a menudo requieren paquetes de especificaciones y documentación de seguros, lo que añade semanas al proceso y puede paralizar los proyectos. Estas restricciones crean fricciones en la planificación que pueden retrasar los despliegues dentro del mercado global de office pods.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Pods de Concentración se Aceleran a Medida que el Trabajo Híbrido Redefine la Infraestructura de Concentración Individual

Las Cabinas Telefónicas Acústicas mantuvieron la mayor participación con el 41,23% en 2025, mientras que se proyecta que los Pods de Concentración registren una CAGR del 12,69% hasta 2031, lo que subraya un giro hacia configuraciones de trabajo profundo en el mercado global de office pods. La reducción del espacio de escritorio individual y las crecientes expectativas de zonas silenciosas están impulsando la adopción de recintos para un solo usuario con asientos ergonómicos y superficies de trabajo ajustables. Los Pods de Concentración se están especificando junto con las cabinas de reunión para reequilibrar las plantas donde las salas cerradas se utilizaban el doble que las áreas de colaboración abierta en 2025. Los pods de reunión y colaboración más grandes siguen siendo parte de los flujos de trabajo de los equipos, pero se someten a escrutinio cuando las reservas fantasma y la menor utilización crean ineficiencias de espacio en los días fuera de pico. Las nuevas líneas de productos incluyen configuraciones accesibles y de salón para apoyar la inclusividad y el confort, lo que amplía la base de usuarios potenciales [4]Equipo Editorial, "Parámetros de Utilización Híbrida," Framery, framery.com .

Los equipos de adquisición también están alineando las especificaciones con las métricas de privacidad ISO y las características WELL para la reverberación y el enmascaramiento, lo que respalda la selección de pods con rendimiento acústico y de calidad del aire interior verificados. Esta verificación reduce el riesgo y fomenta la coherencia al implementar programas en múltiples sedes en distintas regiones. A medida que las empresas estandarizan en unidades conectadas que reportan datos de ocupación y entorno, los análisis informan la combinación adecuada entre cabinas telefónicas, pods de concentración y pequeños recintos de colaboración. Estas tendencias refuerzan la trayectoria de expansión de los Pods de Concentración como piedra angular de la productividad individual en el mercado global de office pods.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Capacidad/Ocupación: Los Pods para Una Persona Dominan a Medida que la Compresión Híbrida Eleva la Privacidad Individual

Los pods para una persona representaron el 26,63% en 2025 y se prevé que crezcan a una CAGR del 11,35% hasta 2031, lo que refleja cómo los equipos planifican para la actividad en los días pico en el mercado global de office pods. La asistencia se comprime a mitad de semana en muchas ciudades, por lo que las unidades para un solo usuario absorben la carga de llamadas y videoconferencias sin añadir salas permanentes. Como resultado, las organizaciones optimizan para una ocupación flexible y bajo demanda en lugar de construir para promedios de referencia. Los pods para dos a cuatro personas apoyan la colaboración en grupos pequeños y las reuniones híbridas, y el uso alcanza su punto máximo durante las horas productivas principales a medida que los equipos sincronizan sus horarios. Los recintos más grandes sirven para sesiones ejecutivas y con clientes, pero compiten con las salas de conferencias tradicionales cuando están disponibles.

Las variantes accesibles para una persona reducen las barreras para los usuarios con movilidad reducida, y los pods accesibles de capacidad media pueden acomodar equipos de capacidades mixtas sin sacrificar el diseño. Esta vía de diseño inclusivo anima a los compradores del sector público, educativo y corporativo a ampliar sus combinaciones de capacidad. En los espacios flexibles y de coworking, los operadores despliegan pods para 2-4 personas para justificar niveles premium y atraer a profesionales híbridos que regresan de las oficinas en casa, diversificando así los casos de uso. Los formatos de ocupación individual siguen siendo el ancla a medida que los compradores equilibran el costo, el rendimiento acústico y la adaptabilidad en el mercado global de office pods.

Por Canal de Distribución: Las Plataformas de Comercio Electrónico Surgen a Medida que los Modelos Directos al Consumidor y los Servicios de Suscripción Disrumpen los Distribuidores Tradicionales

El canal Fuera de Línea captó el 38,25% de los ingresos de 2025 a través de ventas directas, distribuidores, proveedores de contratos y vías de especificación, mientras que se proyecta que las Plataformas En Línea y de Comercio Electrónico crezcan a una CAGR del 14,78% hasta 2031 en el mercado global de office pods. Las tiendas directas al consumidor y las herramientas de configuración permiten precios transparentes y plazos de entrega más cortos sin capas de distribuidores, lo que mejora la velocidad de obtención de valor para pedidos más pequeños. Los canales de productos reacondicionados y las tiendas en línea de marca se están expandiendo y se vinculan con compromisos circulares. Para los despliegues en múltiples sedes, los compradores siguen dependiendo de los proveedores de contratos para la coordinación de instalaciones mecánicas, eléctricas y de fontanería y la entrega por fases, pero la incorporación digital se está convirtiendo en estándar incluso en las transacciones mediadas por distribuidores. Las opciones de suscripción y alquiler agrupan los ciclos de mantenimiento y renovación, lo que se adapta a los presupuestos de gastos operativos y reduce el riesgo de dependencia durante los cambios empresariales.

Los hábitos de compra regionales difieren. América del Norte y Europa son más propensas a utilizar canales en línea para pedidos piloto, mientras que Asia emergente depende de distribuidores locales para el soporte en múltiples idiomas y el servicio posventa. Las dinámicas macroeconómicas también importan. Los aranceles sobre determinadas categorías han puesto de relieve las ventajas del abastecimiento nacional, lo que respalda los canales directos para los fabricantes con producción local. A medida que los costos de endeudamiento se normalizan más lentamente de lo esperado, el atractivo de los modelos de gastos operativos y los incrementos de comercio electrónico de despliegue rápido continúa creciendo. Estos cambios en los canales están ampliando el alcance y comprimiendo los ciclos de decisión en el mercado global de office pods.

Análisis Geográfico

América del Norte lideró con el 63,31% de los ingresos de 2025, respaldada por modernizaciones basadas en actividades en edificios de primera categoría y una cartera de actualizaciones de espacios de trabajo inteligentes en grandes centros urbanos, lo que sostiene el impulso de adopción en el mercado global de office pods. La demanda de edificios de Clase A concentrada en las principales metrópolis impulsó una absorción significativa, animando a los inquilinos a mejorar el espacio existente con privacidad de conexión directa en lugar de reubicarse. Las políticas híbridas y los picos de mitad de semana continúan presionando la capacidad de video y llamadas, lo que fortalece el argumento de los recintos reubicables en los pisos de los equipos. Las inversiones en edificios inteligentes en 2026 incluyen pods conectados con sensores y paneles de control que mejoran el análisis de uso y el monitoreo del rendimiento. La adopción de políticas y estándares, incluida la planificación acústica basada en WELL e ISO, influye en las especificaciones y aumenta la participación de los productos certificados. La producción y el abastecimiento nacionales también son vientos favorables para los plazos de entrega y la estabilidad de precios en determinadas categorías.

Europa muestra un crecimiento constante, con la modernización del parque inmobiliario más antiguo, a medida que los ocupantes se trasladan a espacios de mayor categoría y priorizan la sostenibilidad verificada y el rendimiento acústico. Las directivas a nivel de la Unión Europea sobre eficiencia y edificios de cero emisiones elevan el valor de los componentes modulares y energéticamente inteligentes que pueden reconfigurarse con el tiempo. Las transiciones de materiales, incluido el acero libre de combustibles fósiles en los pods de próxima generación, están ganando terreno en los mercados nórdicos y DACH. Los diseños accesibles y neuroincluyentes son cada vez más importantes a medida que los empleadores planifican para las diversas necesidades de los usuarios en áreas abiertas y vecindarios compartidos. La contratación circular, los programas de devolución y los modelos basados en suscripción son más comunes en el BENELUX y los países nórdicos que en el sur de Europa, donde persisten las preferencias por los recintos tradicionales. Estos temas se alinean con las hojas de ruta de ESG empresariales y mantienen los office pods globales como elementos centrales de los conjuntos de herramientas de modernización.

Asia-Pacífico es la región de más rápido crecimiento hasta 2031, respaldada por la expansión de los Centros de Capacidad Global de India y la renovación del arrendamiento en determinados centros financieros, lo que refuerza la demanda de espacios preparados para el trabajo híbrido y habilitados para la tecnología. El parque de oficinas de Grado A se ha expandido en las principales ciudades, y las tendencias de migración hacia la calidad aumentan el uso de componentes inteligentes y modulares durante los proyectos de acondicionamiento. Los mercados de primer nivel de China, los grandes centros empresariales de Japón y los campus impulsados por la investigación y el desarrollo de Corea del Sur están desplegando pods para añadir privacidad acústica y flexibilidad sin obras estructurales. El rápido desarrollo del sudeste asiático crea oportunidades para especificar recintos en nuevas construcciones en lugar de modernizaciones, acelerando la estandarización. En América del Sur, Oriente Medio y África, la adopción está creciendo desde una base más pequeña. Se concentra en las capitales empresariales y los programas del sector público que enfatizan el bienestar y los objetivos de rendimiento. Estos desarrollos regionales apuntan a una trayectoria a largo plazo para el mercado global de office pods a medida que los estándares y la tecnología maduran.

Panorama Competitivo

La categoría sigue fragmentada, con una amplia gama de especialistas regionales y marcas globales que compiten en acústica, conectividad, cobertura de servicio y sostenibilidad. Los fabricantes líderes integran sensores, análisis de ocupación y plataformas preparadas para interfaces de programación de aplicaciones para crear una gestión coherente a escala. La utilización de pods inteligentes ha aumentado desde 2023, con la mayoría de las sesiones registradas durante las horas principales y la mayoría de las activaciones completadas en línea, lo que refleja el cambio hacia ecosistemas conectados. Las pilas de red y colaboración continúan evolucionando con sensores de sala basados en radar e integración en plataformas empresariales, lo que incorpora los pods en flujos de trabajo digitales más amplios. Los datos del lugar de trabajo sobre utilización y calidad del aire son ahora un factor en la puntuación de adquisiciones, lo que favorece a las marcas con telemetría robusta y enmascaramiento y ventilación integrados.

La innovación en materiales es un segundo campo de batalla a medida que las empresas adoptan metales libres de combustibles fósiles y polímeros de alto contenido reciclado para reducir las emisiones incorporadas y señalar el progreso en ESG. Las hojas de ruta de productos conectados están convergiendo en paneles de control unificados y modelos de servicio que simplifican el despliegue en carteras con cientos de unidades. Las familias de productos incluyen cada vez más variantes accesibles y formatos de salón que complementan los asientos de trabajo y apoyan la neuroinclusivilidad. Las asociaciones y empresas conjuntas en acústica y construcción modular están añadiendo capacidad y propiedad intelectual en todas las regiones, lo que debería acortar los plazos de entrega y diversificar las opciones. Estos movimientos sustentan un ciclo de innovación que mantiene dinámico el mercado global de office pods.

Los nuevos participantes especializados están explorando el control de bajas frecuencias y ensamblajes de paredes más delgados que prometen mejoras de rendimiento sin aumentos de peso o superficie. Los sistemas de sala dentro de sala están ampliando las herramientas de configuración dentro de las plataformas de diseño para acortar las especificaciones y agilizar los presupuestos para arquitectos y diseñadores. Las colecciones directas al consumidor centradas en la sostenibilidad y los recintos de alto flujo de aire que admiten sesiones más largas están atendiendo al confort del usuario y a los objetivos medioambientales. A medida que la acústica alineada con WELL e ISO se vuelve común en las solicitudes de propuesta, las marcas con informes de laboratorio independientes y documentación de cumplimiento pueden exigir precios más altos. Al mismo tiempo, los competidores de precio compiten con recintos básicos para las pymes. Esta segmentación probablemente persistirá a medida que los compradores estandarizan las sedes centrales y mantienen listas de proveedores flexibles para las sedes secundarias en el mercado global de office pods.

Líderes de la Industria de Office Pods

Framery Oy

Mikomax Smart Office (Hushoffice)

Steelcase Inc. (incl. pods Orangebox)

SnapCab

Persy Booths

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Sonexos y Vandewiele Group anunciaron una colaboración estratégica para industrializar el control activo de ruido Plasmapanel para aplicaciones de espacios de trabajo cerrados, con el objetivo de iniciar la producción piloto en 2026 y la fabricación en volumen a mediados de 2027.

- Febrero de 2026: Vicoustic y United Acoustic Private Limited formaron UniVicoustic, fusionando operaciones en Portugal e India para escalar soluciones acústicas de tereftalato de polietileno reciclado utilizando tecnología VMT.

- Enero de 2026: Lindner Group integró las soluciones CAS Rooms y MUTE+ en la plataforma pCon Community para agilizar la configuración interactiva y la especificación.

- Noviembre de 2025: URBANICA Furniture presentó la Colección Modular Eco-Adaptativa utilizando madera certificada por el Consejo de Administración Forestal, aluminio reciclado y revestimientos de bajo contenido en compuestos orgánicos volátiles, con gestión integrada de energía y cables.

Alcance del Informe Global del Mercado de Office Pods

Los office pods son estructuras autónomas, prefabricadas y portátiles diseñadas para proporcionar privacidad acústica y espacios flexibles y silenciosos para el trabajo concentrado, reduciendo las distracciones de ruido en oficinas de planta abierta, lugares de trabajo compartidos o entornos domésticos.

El Informe Global del Mercado de Office Pods está segmentado por Tipo de Producto (Cabinas Telefónicas Acústicas, Pods de Concentración, Pods de Reunión, Pods de Colaboración y Pods Especializados), Capacidad (Una Persona, 2-4 Personas y 5-8 Personas), Canal de Distribución (Fuera de Línea y En Línea) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (Miles de Millones de USD).

| Cabinas Telefónicas Acústicas |

| Pods de Concentración |

| Pods de Reunión |

| Pods de Colaboración |

| Pods Especializados |

| Pods para Una Persona |

| Pods para 2-4 Personas |

| Pods para 5-8 Personas |

| Fuera de Línea | Ventas Directas del Fabricante |

| Distribuidores de Mobiliario de Oficina | |

| Proveedores de Contratos | |

| Diseño del Lugar de Trabajo y Especificación Arquitectónica | |

| Plataformas En Línea y de Comercio Electrónico |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Cabinas Telefónicas Acústicas | |

| Pods de Concentración | ||

| Pods de Reunión | ||

| Pods de Colaboración | ||

| Pods Especializados | ||

| Por Capacidad/Ocupación | Pods para Una Persona | |

| Pods para 2-4 Personas | ||

| Pods para 5-8 Personas | ||

| Por Canal de Distribución | Fuera de Línea | Ventas Directas del Fabricante |

| Distribuidores de Mobiliario de Oficina | ||

| Proveedores de Contratos | ||

| Diseño del Lugar de Trabajo y Especificación Arquitectónica | ||

| Plataformas En Línea y de Comercio Electrónico | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado global de office pods?

Se espera que el tamaño del mercado global de office pods aumente de USD 0,92 mil millones en 2025 a USD 1,00 mil millones en 2026 y alcance USD 1,65 mil millones en 2031 a una CAGR del 10,6% durante 2026-2031.

¿Qué categorías de productos y capacidad están liderando la adopción?

Las Cabinas Telefónicas Acústicas lideraron con el 41,23% en 2025, y los Pods para Una Persona mantuvieron el 26,63%, beneficiándose ambos de la programación híbrida y el enfoque en los días pico.

¿Qué regiones están configurando los patrones de demanda de office pods?

América del Norte lidera en ingresos debido a la actividad de modernización y las inversiones en edificios inteligentes. Al mismo tiempo, Asia-Pacífico es la región de más rápido crecimiento, impulsada por la oferta de Grado A y la expansión de los Centros de Capacidad Global.

¿Qué características son más valoradas en los pods de nivel empresarial?

El rendimiento acústico verificado bajo normas ISO, la ventilación activa, los sensores de ocupación con análisis y la compatibilidad con plataformas como Microsoft Places y Cisco Spaces son los principales criterios de compra.

¿Cómo se alinean los office pods con los compromisos de bienestar y ESG?

Los pods respaldan las características WELL relacionadas con la acústica y la calidad del aire e impulsan la circularidad a través de materiales libres de combustibles fósiles, contenido reciclado y programas de devolución, mejorando tanto el rendimiento como la presentación de informes.

¿Qué canales están creciendo más rápido para la adquisición?

Las plataformas en línea y de comercio electrónico, incluidas las opciones de suscripción y alquiler, muestran el crecimiento más rápido ya que comprimen los plazos de entrega y trasladan el gasto a los gastos operativos.

Última actualización de la página el: