Tamaño y Cuota del Mercado de Cafeteras para el Hogar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.4 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cafeteras para el Hogar por Mordor Intelligence

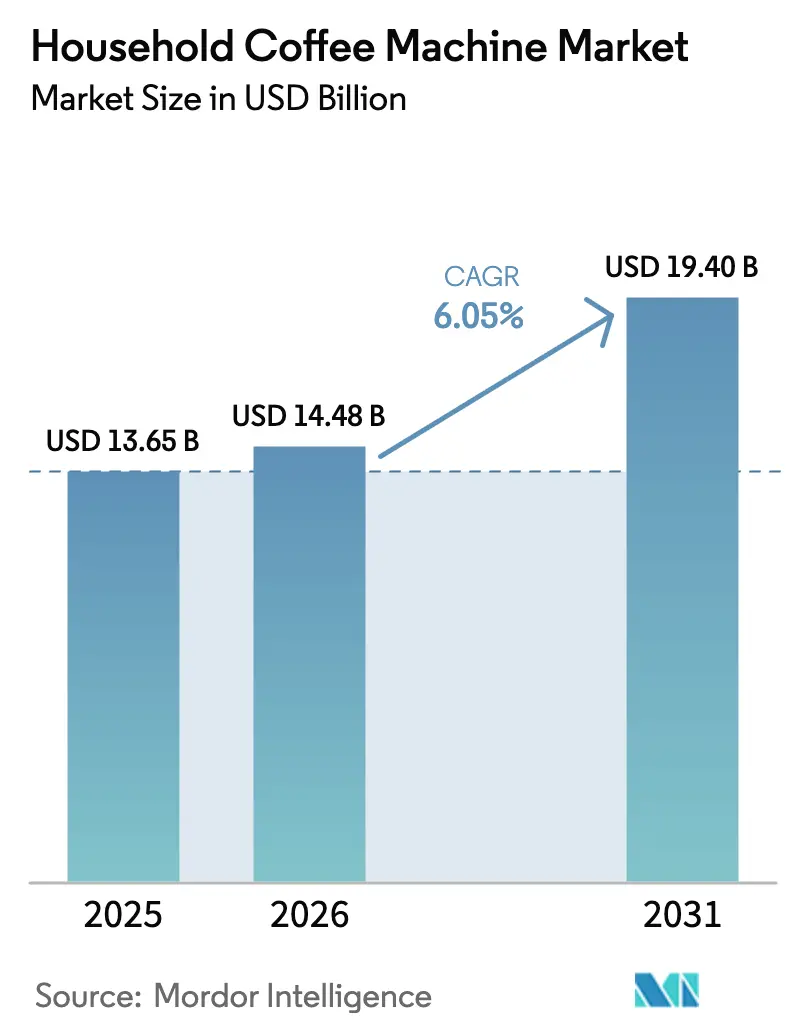

El mercado de cafeteras para el hogar fue valorado en USD 13,65 mil millones en 2025 y se estima que crecerá desde USD 14,48 mil millones en 2026 hasta alcanzar USD 19,4 mil millones en 2031, a una CAGR del 6,05% durante el período de pronóstico (2026-2031). El aumento en la preparación de café en el hogar, las experiencias premium de elaboración doméstica que superan en precio a los cafés, y la mejora de la tecnología de electrodomésticos inteligentes se combinan para acelerar el mercado de cafeteras. Los consumidores en economías desarrolladas sustituyen cada vez más las visitas al comercio minorista con cápsulas premium, automatización de grano a taza y cafeteras conectadas que replican la producción de un barista. Las medidas regulatorias que recompensan los diseños energéticamente eficientes estimulan la innovación y la demanda de reemplazo, mientras que los hábitos de compra digital amplían el acceso a una gama más amplia de productos. El competitivo campo en rápida evolución combina ahora a los líderes históricos de electrodomésticos con participantes ágiles que aprovechan el alcance del comercio electrónico y los ecosistemas del hogar inteligente.

Conclusiones Clave del Informe

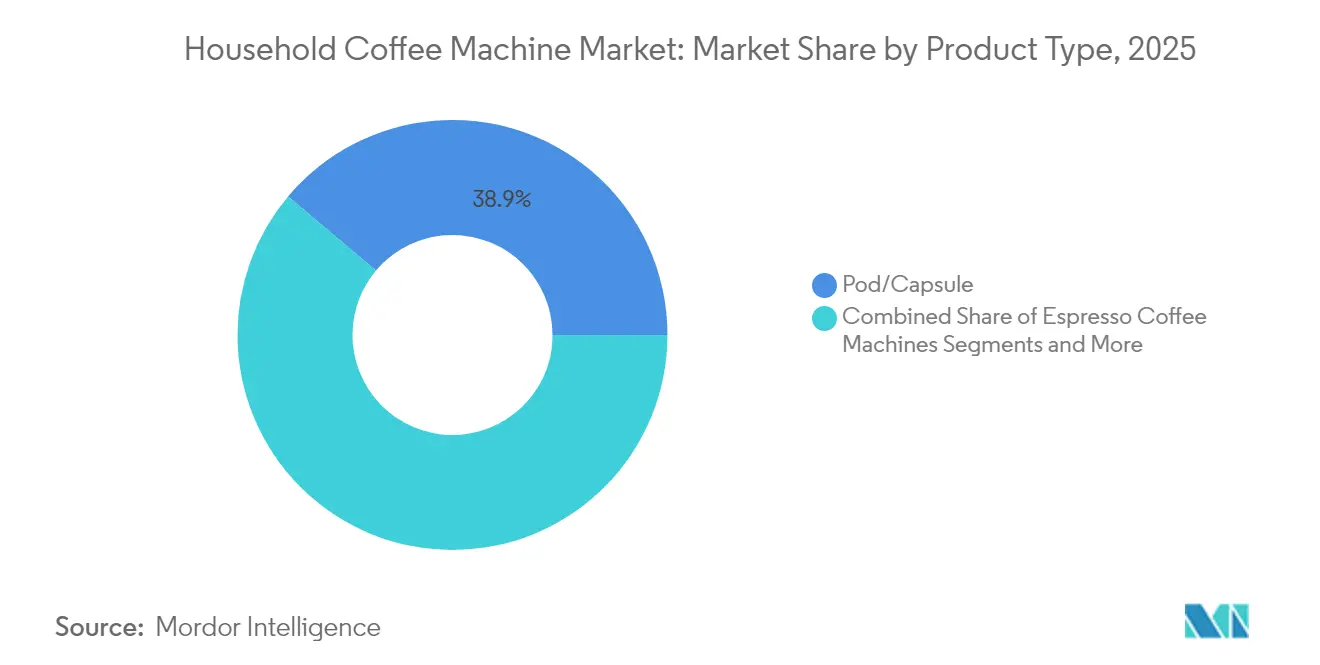

- Por tipo de producto, las máquinas de cápsulas y monodosis lideraron con el 38,86% de la cuota del mercado de cafeteras para el hogar en 2025, mientras que se proyecta que las máquinas de grano a taza se expandan a una CAGR del 8,34% hasta 2031.

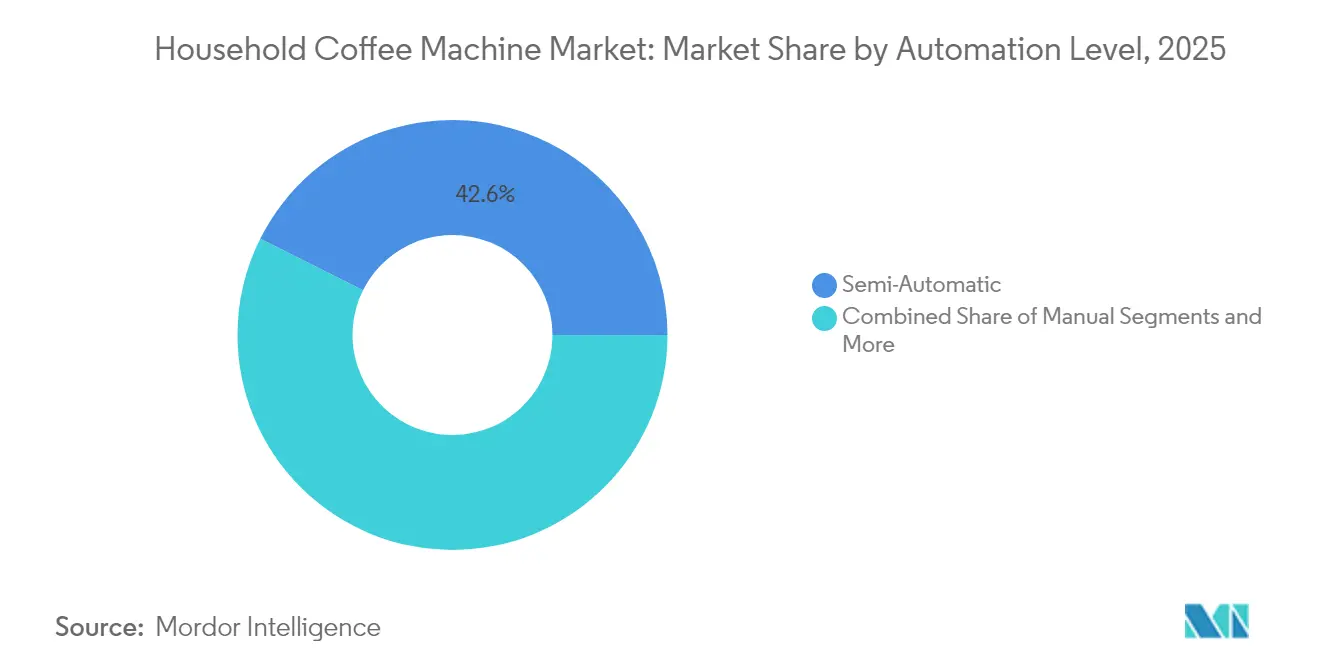

- Por nivel de automatización, las máquinas semiautomáticas representaron el 42,62% del tamaño del mercado de cafeteras para el hogar en 2025; las unidades totalmente automáticas registraron la trayectoria más rápida con una CAGR del 7,75%.

- Por canal de distribución, los supermercados e hipermercados mantuvieron el 46,85% de la cuota de ingresos del mercado de cafeteras para el hogar en 2025, mientras que el comercio minorista en línea avanza a una CAGR del 9,22% hasta 2031.

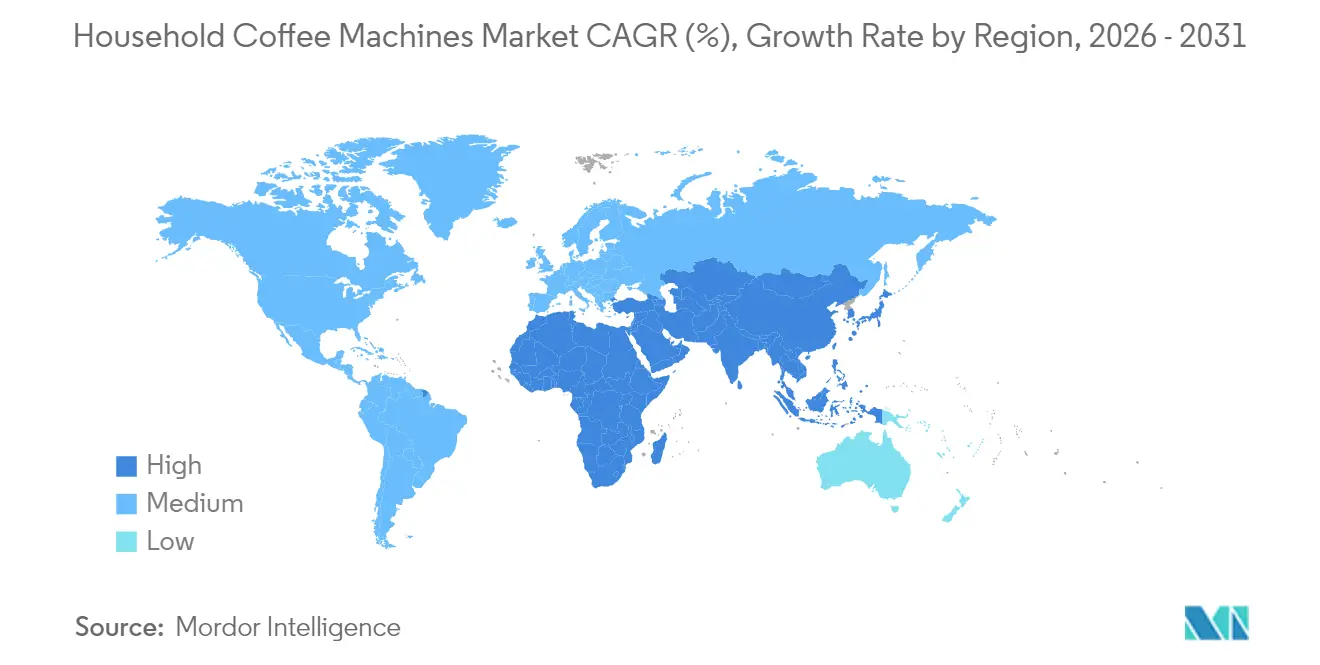

- Por geografía, América del Norte representó el 32,88% de los ingresos del mercado de cafeteras para el hogar en 2025, mientras que Asia-Pacífico registrará la CAGR regional más alta del 7,41% en 2031.

- Keurig Dr Pepper, De'Longhi Group, Nestlé Nespresso, Breville Group y Hamilton Beach controlaron colectivamente una parte considerable del mercado global en 2024.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cafeteras para el Hogar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio del Consumidor hacia Rituales de Café en el Hogar en América del Norte y Europa | +1.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge Impulsado por la Conveniencia en las Suscripciones de Cápsulas y Monodosis | +1.2% | Global, más fuerte en América del Norte | Corto plazo (≤ 2 años) |

| Creciente Cultura del Espresso en Ciudades Asiáticas de Primer Nivel | +1.5% | Núcleo Asia-Pacífico, con expansión hacia el Oriente Medio y África | Largo plazo (≥ 4 años) |

| Máquinas Inteligentes con IoT que Elevan la Demanda de Reemplazo | +0.9% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Diseños Energéticamente Eficientes Impulsados por las Eco-Directivas de la UE | +0.7% | Europa, con implicaciones globales en la fabricación | Largo plazo (≥ 4 años) |

| Planes Directos al Consumidor con Paquetes de Cafetera y Café | +0.4% | Global, más fuerte en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cambio del Consumidor hacia Rituales de Café en el Hogar en América del Norte y Europa

Los patrones de trabajo remoto e híbrido consolidaron un hábito diario de elaboración de café en el hogar en los mercados desarrollados. La penetración doméstica de los electrodomésticos de dosis única y de grano a taza aumentó junto con la evasión de cafeterías impulsada por la inflación. La Asociación Nacional del Café (National Coffee Association) informó que el café reemplazaría al agua embotellada como la bebida más comprada por los consumidores estadounidenses en 2025[1]Fuente: Asociación Nacional del Café, "Tendencias Nacionales de Datos del Café 2025," ncausa.org. Los fabricantes respondieron con diseños compactos para encimera y recetas con sabores destacados que replican las especialidades de los cafés, como los lattes de pistacho, impulsando las ventas de equipos premium. La experimentación con sabores de temporada resuena en los compradores de la Generación Z, que prefieren la personalización. Estos cambios de estilo de vida sostienen la demanda más allá de los cambios cíclicos de ingresos, incorporando un crecimiento de volumen a largo plazo para el mercado de cafeteras.

Auge Impulsado por la Conveniencia en las Suscripciones de Cápsulas y Monodosis

Los planes de suscripción que combinan cafeteras con entregas recurrentes de cápsulas transforman las compras de hardware puntuales en flujos de ingresos recurrentes para los propietarios de marcas. Keurig Dr Pepper reportó una base instalada que supera los 38 millones de hogares en Estados Unidos, demostrando la ventaja de fidelización de los sistemas cerrados. La expansión directa al consumidor de Nespresso en Asia combina el reabastecimiento rápido de cápsulas con un posicionamiento premium que atrae a los nuevos consumidores urbanos. Las normas de economía circular de la UE aceleran el cambio hacia cápsulas de aluminio y compostables, y los líderes del sector financian programas de reciclaje en el mercado que mitigan las preocupaciones medioambientales. La conveniencia, el control de las porciones y la eliminación sin desorden mantienen a las máquinas de monodosis en el centro de las rutinas diarias, asegurando un impulso de volumen sostenido.

Creciente Cultura del Espresso en Ciudades Asiáticas de Primer Nivel

El aumento de los ingresos de la clase media y los estilos de vida aspiracionales de las cafeterías sustentan una fuerte adopción del espresso en China continental, India y el Sudeste Asiático. China superó a Estados Unidos en locales de café de marca en 2024, y Sucafina prevé que el consumo de café asiático crezca por encima del 4,4% anual de aquí a 2026. Los pedidos a través de aplicaciones móviles representan ahora el 80% de las transacciones de café en China, estableciendo expectativas para los dispositivos domésticos conectados que se integran con las populares plataformas de pago y fidelización. Los compradores por primera vez suelen comenzar con sistemas de cápsulas asequibles antes de ascender a unidades de grano a taza a medida que sus paladares maduran. El perfil demográfico y la apertura digital de la región posicionan a Asia-Pacífico como el principal motor de crecimiento del mercado de cafeteras.

Máquinas Inteligentes con IoT que Elevan la Demanda de Reemplazo

Las cafeteras conectadas llevan la preparación del café de los procesos manuales a experiencias enriquecidas con datos. ThermoplanConnect permite diagnósticos en tiempo real, actualizaciones remotas de recetas y gestión de flotas, reduciendo el tiempo de inactividad para los operadores comerciales. A nivel doméstico, los asistentes de voz activan la preparación programada, mientras que las aplicaciones aprenden los patrones de consumo para optimizar el uso de energía. El Departamento de Energía de Estados Unidos (US Department of Energy) ha publicado estándares actualizados de conservación de energía para cafeteras que entran en vigor en 2029[2]Fuente: Registro Federal, "Programa de Conservación de Energía: Estándares Revisados para Cafeteras Comerciales," federalregister.gov. El cumplimiento favorece a las máquinas de nueva generación con gestión inteligente de la energía y elementos calefactores eficientes, impulsando ciclos de reemplazo acelerados. La prima tecnológica amplía los márgenes y diferencia a las marcas en un campo muy concurrido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Medios de Venta Elevados que Limitan la Penetración en América del Sur Sensible al Precio | -0.8% | América del Sur, con repercusión en los mercados emergentes | Mediano plazo (2-4 años) |

| Escrutinio Regulatorio sobre las Cápsulas de Uso Único en la UE | -0.6% | Europa, con implicaciones globales para los fabricantes | Largo plazo (≥ 4 años) |

| Escasez de Semiconductores que Infla los Plazos de Entrega | -0.5% | Global, más aguda en la fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| La Popularidad del Café Listo para Beber que Canibaliza las Máquinas de Gama de Entrada | -0.4% | Global, más fuerte en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Medios de Venta Elevados que Limitan la Penetración en América del Sur Sensible al Precio

La devaluación de la moneda y la inflación impulsada por las materias primas elevan el costo de los electrodomésticos importados en varios mercados latinoamericanos. Los precios minoristas del café en Brasil se dispararon en 2024, y se prevén aumentos adicionales para 2025, lo que limita el gasto discrecional. Las máquinas de gama de entrada mantienen su posición, pero los sistemas de espresso premium tienen dificultades para llegar al mercado. Algunos fabricantes apuestan por diseños modulares que permiten actualizaciones graduales de funciones, mejorando la asequibilidad. Al mismo tiempo, los granos de café premium experimentan un crecimiento de doble dígito en las áreas metropolitanas de Brasil, lo que señala nichos diferenciados dentro de la región. La financiación promocional específica y los acuerdos de ensamblaje local podrían reducir la brecha de precios a mediano plazo.

Escrutinio Regulatorio sobre las Cápsulas de Uso Único en la UE

Europa continúa endureciendo los mandatos de sostenibilidad. El nuevo Reglamento de Ecodiseño (UE) 2024/1781 impone umbrales mínimos de eficiencia energética y materiales reciclables para los electrodomésticos de café[3]Fuente: Parlamento Europeo, "Reglamento (UE) 2024/1781 por el que se establecen requisitos de Ecodiseño," europarl.europa.eu. Los fabricantes también deben preparar pasaportes digitales de producto que rastreen el uso de recursos durante la vida útil de una unidad. Los costos de cumplimiento pesan más sobre los productores más pequeños, lo que impulsa la consolidación y las alianzas tecnológicas. Los líderes del mercado invierten en flujos de aluminio reciclado e investigación de polímeros biodegradables para preservar la comodidad de las cápsulas cumpliendo al mismo tiempo los objetivos medioambientales. Aunque las normas elevan los costos a corto plazo, estimulan la innovación que apoya la competitividad a largo plazo en el mercado de cafeteras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas de Monodosis Impulsan el Volumen, el Grano a Taza Captura el Valor

Las máquinas de monodosis y cápsulas generaron el 38,86% de los ingresos globales en 2025, reflejando el doble atractivo de la velocidad y la consistencia. Muchos hogares consideran las cafeteras de cápsulas como el camino más sencillo hacia bebidas de calidad espresso sin necesidad de habilidades de barista. El modelo de ventas por suscripción de consumibles fija los costos de cambio de marca al tiempo que genera un volumen de reabastecimiento predecible. Nespresso aprovecha este marco ofreciendo centros de reciclaje de tipo boutique y recompensas de fidelización que anclan el posicionamiento premium. Los competidores domésticos chinos, como Joyoung, aplican precios agresivos, ampliando el acceso al segmento de gama de entrada e impulsando el crecimiento regional.

Las máquinas de grano a taza, en cambio, dominan los segmentos de precio más alto y representan la línea de mayor crecimiento con una CAGR del 8,34% hasta 2031. Este segmento atrae a entusiastas que buscan granos recién molidos, texturizado automático de leche y perfiles personalizados. Las variantes comerciales alcanzan precios de lista de entre USD 10.000 y USD 20.000 y ofrecen recetas programables para cafeterías y oficinas. A medida que mejora la conectividad, la telemetría basada en la nube facilita el mantenimiento predictivo, reduciendo el tiempo de inactividad y justificando los contratos de servicio integrales. Las cafeteras de goteo mantienen su relevancia entre los usuarios con presupuesto ajustado, especialmente en los mercados norteamericanos donde los perfiles de sabor de filtro siguen siendo populares. Las percoladoras tradicionales y los equipos de vertido manual ocupan nichos culturales, pero contribuyen poco al incremento de los ingresos. Las trayectorias divergentes de las monodosis impulsadas por la conveniencia y las unidades de grano a taza impulsadas por la experiencia ponen de relieve una estructura en forma de barra que guía el desarrollo de productos y las inversiones de marketing en el mercado de cafeteras.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Nivel de Automatización: El Dominio de las Semiautomáticas se Enfrenta al Reto de las Totalmente Automáticas

Las máquinas semiautomáticas capturaron el 42,62% de los ingresos de 2025, equilibrando el control manual de la extracción con curvas de aprendizaje accesibles. Los consumidores entusiastas aprecian el elemento artesanal y se benefician al mismo tiempo de la estabilidad de presión integrada y la precisión de temperatura. Las actualizaciones de los fabricantes ahora incluyen perfiles de presión, sensores de tamizado inteligentes y controladores PID, extendiendo la vida útil de la clase semiautomática. La categoría también disfruta de sólidas comunidades de posventa que ofrecen portafiltros personalizables y mejoras de muelas que alargan los ciclos de propiedad.

Los sistemas totalmente automáticos crecen más rápido, con una CAGR del 7,75%, porque su sencillez de un solo toque resuena con los hogares ocupados que priorizan resultados reproducibles. Los molinillos integrados, los sistemas de leche y los programas de autolimpieza comprimen el tiempo de preparación a segundos. El tamaño del mercado de cafeteras para equipos totalmente automáticos alcanzó USD 4,88 mil millones en 2026 y se prevé que supere los USD 7,07 mil millones en 2031. La integración del IoT eleva aún más el atractivo al permitir el inicio remoto, el reabastecimiento de consumibles y los modos de ahorro de energía. Los asistentes de voz como Alexa y Google Home ahora se conectan con varias cafeteras insignia, integrando las rutinas de café en ecosistemas de hogar inteligente más amplios. Las máquinas de palanca manual sirven a un nicho apasionado de puristas, pero carecen de la escala para desafiar a los segmentos principales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: La Transformación Digital Acelera la Evolución del Comercio Minorista

El comercio minorista en línea representa la trayectoria más rápida, avanzando a una CAGR del 9,22% hasta 2031. El cambio hacia el descubrimiento digital de la era pandémica persistió a medida que los consumidores aprendieron a comparar especificaciones, leer reseñas de sus pares y acceder a marcas de nicho más allá de los estantes locales. Lavazza reportó un aumento del 28% interanual en los ingresos globales del comercio electrónico en 2024. Los principales mercados en línea amplifican los picos promocionales, con la demanda de cafeteras aumentando durante eventos como el Prime Day. Las marcas agrupan ofertas de suscripción y garantías extendidas para reforzar los pedidos directos, capturando datos de compradores de primera mano que informan las hojas de ruta de productos.

A pesar de los avances digitales, los supermercados e hipermercados mantuvieron el 46,85% de la cuota de canal en 2025, ofreciendo disponibilidad inmediata de productos y la comodidad de recargas de cápsulas en la misma cesta de compra. Las estrategias omnicanal ahora fusionan las exposiciones físicas con el acceso mediante código QR a contenido en línea, cerrando las brechas de información. Los minoristas especializados de café preservan su papel como centros de experiencia para demostraciones de máquinas, tutoriales de arte latte y venta cruzada de accesorios. Las tiendas directas al consumidor de las marcas se expanden en centros comerciales de alto tráfico donde los bares de elaboración inmersivos educan a los posibles compradores y convierten la prueba en ventas.

Análisis Geográfico

América del Norte contribuyó con el 32,88% de los ingresos globales en 2025 y sigue siendo el mayor mercado regional. La alta penetración doméstica y una cultura de café madura forman una sólida base, aunque la innovación continúa generando gasto incremental. Keurig Dr Pepper envió 10,4 millones de cafeteras en 2024, reforzando los ciclos de reemplazo y el crecimiento de las suscripciones de monodosis. La adopción del hogar inteligente cataliza la demanda de unidades con Wi-Fi y control por voz, mientras que las preocupaciones de sostenibilidad dirigen la atención hacia las clasificaciones energéticas y los materiales reciclables. Los consumidores canadienses reflejan las preferencias estadounidenses, con unidades premium de dosis única superando a los modelos de goteo de gama de entrada, y México registra una adopción constante impulsada por la expansión de la clase media urbana.

Asia-Pacífico es el territorio de mayor crecimiento, registrando una CAGR del 7,41% hacia 2031. El tamaño del mercado de cafeteras de la región se situó en USD 3,58 mil millones en 2026 y se proyecta que supere los USD 5,12 mil millones en 2031. El auge de las cafeterías de marca en China se extiende a la adopción doméstica a medida que los consumidores buscan replicar las conocidas bebidas de espresso. Los fabricantes de electrodomésticos domésticos integran aplicaciones de pago locales y funciones para compartir en redes sociales, adaptando las propuestas de valor a los millennials expertos en tecnología. India le sigue con una fuerte demanda en los mercados metropolitanos, mientras que Vietnam, Indonesia y Filipinas se expanden desde bases instaladas bajas. Las iniciativas de ensamblaje local limitan los aranceles y personalizan las especificaciones de voltaje, mejorando la asequibilidad y la adecuación cultural.

Europa ofrece un crecimiento estable a pesar de la estricta legislación medioambiental. El Reglamento de Ecodiseño obliga a los fabricantes de electrodomésticos a rediseñar los bloques de calefacción, el consumo en modo de espera y la reciclabilidad de los materiales. Los primeros adoptantes aceptan primas de precio marginales por unidades con etiquetas de energía de la UE, reforzando un ciclo virtuoso de inversión en sostenibilidad. La tradición del espresso en el sur de Europa sustenta la demanda de máquinas semiautomáticas, mientras que los mercados del norte se inclinan por la comodidad totalmente automática. El potencial de América del Sur sigue limitado por la volatilidad macroeconómica. Los minoristas en Brasil introducen planes de pago a plazos para mitigar la depreciación de la moneda, aunque los ciclos de reemplazo se prolongan a medida que los consumidores posponen las actualizaciones no esenciales. El Oriente Medio y África ofrecen perspectivas de nicho, ancladas en la proliferación de cafeterías especializadas en el Golfo y la creciente urbanización en África Oriental, aunque la distribución fragmentada y la sensibilidad al precio plantean desafíos.

Panorama Competitivo

El sector de cafeteras para el hogar depende cada vez más de la capacidad de las empresas para innovar manteniendo al mismo tiempo la eficiencia operativa. Los actores consolidados deben centrarse en el desarrollo continuo de productos, incorporando características avanzadas como opciones de personalización y conectividad inteligente, garantizando al mismo tiempo interfaces fáciles de usar. Construir redes de distribución sólidas, especialmente en los mercados emergentes, sigue siendo crucial para la expansión del mercado. Las empresas deben desarrollar redes integrales de servicio posventa y mantener relaciones sólidas con los minoristas y las plataformas de comercio electrónico para garantizar la penetración en el mercado y la satisfacción del cliente.

Para los competidores que buscan ganar cuota de mercado, la diferenciación mediante características únicas, estética de diseño o posicionamiento de precios es esencial. El riesgo relativamente bajo de sustitución por métodos alternativos de elaboración de café ofrece oportunidades para que los nuevos participantes se establezcan en segmentos de mercado específicos. Los factores de éxito incluyen el desarrollo de identidades de marca sólidas, el establecimiento de cadenas de suministro eficientes y la creación de propuestas de valor convincentes que aborden las necesidades específicas de los consumidores. El cumplimiento normativo, en particular en materia de seguridad del producto y normas medioambientales, desempeña un papel crucial en el éxito en el mercado, ya que las empresas deben adaptar sus productos y procesos para cumplir con los requisitos en constante evolución en diferentes regiones.

Líderes del Sector de Cafeteras para el Hogar

Keurig Dr Pepper Inc.

De'Longhi Group

Nestlé Nespresso SA

Breville Group Ltd.

Hamilton Beach Brands Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2024: Westrock Coffee inauguró una planta de bebidas listas para beber de USD 315 millones en Arkansas con robótica avanzada para atender la demanda de bebidas listas para beber.

- Mayo de 2024: Melitta Group adquirió una participación mayoritaria en Caturra, de Sudáfrica, para acelerar el crecimiento en África.

- Marzo de 2024: Louis Dreyfus Company acordó adquirir a Cacique, exportador brasileño de café instantáneo, para mejorar su cartera de solubles.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de cafeteras domésticas como todos los aparatos de fábrica diseñados para preparar café en un entorno doméstico, desde las cafeteras de goteo manuales hasta los sistemas de café en grano a taza totalmente automáticos y las unidades inteligentes habilitadas para IoT. Los valores reflejan equipos nuevos enviados a minoristas o canales directos al consumidor en dólares estadounidenses a precios de fábrica.

Exclusión del ámbito de aplicación: Las estaciones de café expreso comerciales y las máquinas expendedoras de bebidas para oficinas quedan fuera de esta valoración.

Segmentación

- Por Tipo de Producto

- Cafeteras de Goteo

- Cafeteras de Espresso

- Cafeteras de Cápsulas y Monodosis

- Máquinas de Grano a Taza (Espresso Automático)

- Percoladoras y Otros

- Por Nivel de Automatización

- Manual

- Semiautomática

- Totalmente Automática

- Inteligente Conectada / Habilitada con IoT

- Por Canal de Distribución

- Supermercados e Hipermercados

- Tiendas Especializadas

- Comercio Minorista en Línea

- Directo al Consumidor (Tiendas de Marca y Suscripciones)

- Otros Canales Fuera de Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas)

- Resto de Asia-Pacífico

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos, Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia)

- Resto de Europa

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a distribuidores de electrodomésticos, gestores de categorías en línea e ingenieros de producto de Norteamérica, Europa y Asia-Pacífico para comprobar las curvas de adopción, los precios medios de venta y los ciclos de sustitución. Las encuestas realizadas a aficionados al café nos ayudaron a validar las hipótesis de penetración de las máquinas de café en cápsulas y los cambios en los canales que la investigación documental solo podía revelar parcialmente.

Investigación documental

Los analistas de Mordor trazaron primero un mapa de la demanda mundial utilizando datos abiertos de organismos como la Organización Internacional del Café, UN Comtrade, las series de gasto de los hogares del Banco Mundial y los registros de seguridad de los electrodomésticos. A continuación, utilizaron datos de asociaciones del sector como la Federación Europea del Café y la Asociación de Fabricantes de Pequeños Electrodomésticos. Los archivos de las empresas y los informes de los inversores aportaron indicadores de precios y márgenes, mientras que D&B Hoovers y Dow Jones Factiva proporcionaron divisiones de ingresos que anclan los ratios de envíos a nivel de marca. Las fuentes citadas ilustran, pero no agotan, el material secundario examinado.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente de la producción y el comercio convierte los datos de producción, importación y exportación de pequeños electrodomésticos en conjuntos de demanda regional, que luego se comprueban con sentido mediante roll-ups ascendentes selectivos de los envíos de los principales proveedores y muestreos de ASP × comprobaciones de volumen. Variables clave como el consumo de café per cápita en los hogares, la proporción de cafés en monodosis, la proporción de pequeños electrodomésticos en el comercio electrónico, la densidad de cafeterías especializadas y el crecimiento de la renta discrecional alimentan una regresión multivariante que proyecta el valor hasta 2030. Las lagunas en los datos ascendentes se cubren con medianas ponderadas de entrevistas primarias.

Ciclo de validación y actualización de datos

Los resultados se comparan con índices minoristas independientes; los valores atípicos dan lugar a una revisión por parte de los analistas y a una revisión por pares de segundo nivel. Los informes se renuevan cada año, con actualizaciones provisionales si las oscilaciones de las divisas, los cambios en la política comercial o el lanzamiento de tecnologías materiales alteran la demanda de referencia. Un barrido previo a la publicación garantiza que los clientes reciban la visión más actualizada.

Por qué la línea de base mundial de cafeteras domésticas de Mordor es fiable

Las estimaciones publicadas difieren porque las empresas eligen distintas cestas de productos, bases de precios y cadencias de previsión.

Algunos editores incluyen a las cerveceras de oficina en los totales, otros fijan las previsiones en dólares constantes de 2022 y unos pocos extrapolan las ventas futuras de los picos de la era pandémica sin validar los ciclos de sustitución.

El modelo de Mordor, por el contrario, aísla las verdaderas unidades familiares, actualiza las variables anualmente y combina prudentes suposiciones de sustitución con un seguimiento en directo de los ASP.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 13.650 MILLONES DE DÓLARES | Inteligencia de Mordor | - |

| 11.750 MILLONES DE DÓLARES | Consultoría global A | Excluye las cerveceras inteligentes; utiliza los ASP de 2020 |

| 15,00 B USD | Asociación sectorial B | Combina unidades domésticas y de oficina; sustitución optimista a los 10 años |

La comparación muestra que, mientras que otras cifras oscilan ampliamente, el alcance disciplinado, la actualización anual y la doble validación de Mordor proporcionan a los responsables de la toma de decisiones una línea de base equilibrada y transparente que pueden rastrear hasta variables explícitas y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento proyectada para el mercado de cafeteras entre 2026 y 2031?

Se prevé que el mercado crezca a una CAGR del 6,05%, escalando desde USD 14,48 mil millones en 2026 hasta USD 19,4 mil millones en 2031.

¿Qué segmento de producto se expande más rápidamente?

Las máquinas automáticas de grano a taza lideran el crecimiento con una CAGR del 8,34% hasta 2031, reflejando la creciente demanda de bebidas de calidad de cafetería en el hogar.

¿Con qué rapidez está ganando terreno el comercio minorista en línea como canal de ventas?

El comercio minorista en línea avanza a una CAGR del 9,22%, superando a todos los demás canales a medida que los consumidores prefieren la investigación digital y la entrega directa a domicilio.

¿Qué región ofrece el mayor potencial de crecimiento en los próximos cinco años?

Asia-Pacífico muestra las perspectivas más sólidas con una CAGR del 7,41%, respaldada por la creciente cultura del espresso en China y la rápida urbanización en India y el Sudeste Asiático.

¿Qué cambios regulatorios tienen más probabilidades de afectar el diseño de los productos?

El Reglamento de Ecodiseño de la UE, en vigor desde julio de 2024, y los estándares de eficiencia energética de Estados Unidos previstos para 2029 están impulsando a los fabricantes hacia máquinas más eficientes energéticamente y reciclables.

Última actualización de la página el: