Taille et part du marché des cabines de bureau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1 Milliards de dollars |

| Taille du Marché (2031) | 1.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.56% CAGR |

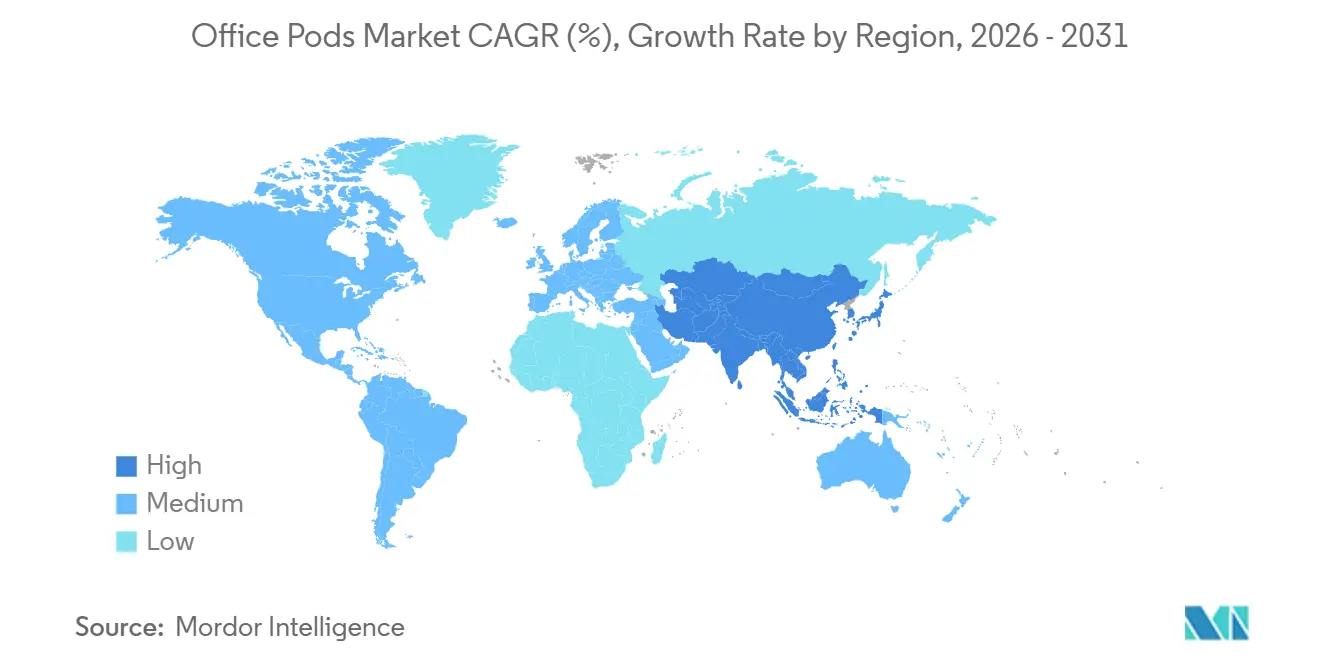

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cabines de bureau par Mordor Intelligence

La taille du marché mondial des cabines de bureau devrait augmenter de 0,92 milliard USD en 2025 à 1,00 milliard USD en 2026 et atteindre 1,65 milliard USD d'ici 2031, avec un TCAC de 10,6 % sur la période 2026-2031. Le travail hybride devenant la norme dans les grandes entreprises, la demande augmente pour des espaces modulaires offrant une confidentialité acoustique pouvant être déployés rapidement sans construction permanente. Les dépenses d'investissement dans les infrastructures de travail intelligentes et connectées se renforcent également en 2026, ce qui soutient les cabines prêtes pour la technologie qui s'intègrent aux plateformes d'analyse d'occupation et de gestion des bâtiments. L'adoption plus large de la planification conforme à la norme ISO 22955 et des indicateurs de confidentialité ISO 3382-3 fait évoluer les cabines de simples équipements discrétionnaires vers des éléments requis dans les aménagements [1]Équipe éditoriale, « Normes ISO pour l'acoustique dans les bureaux », Organisation internationale de normalisation, iso.org. Alors que les organisations réduisent leur empreinte immobilière tout en améliorant la qualité des espaces, les enceintes déplaçables se positionnent comme un moyen rentable d'ajouter des salles calmes, des cabines téléphoniques et des zones de concentration au sein du marché mondial des cabines de bureau.

Principaux enseignements du rapport

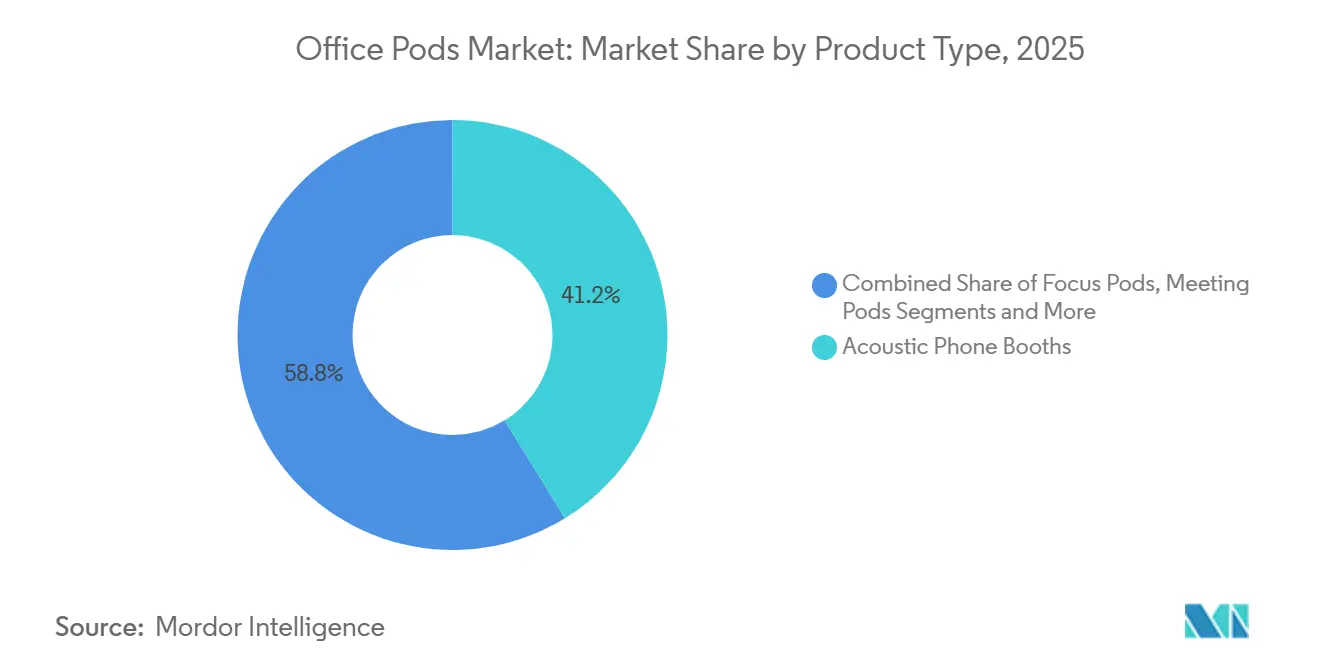

- Par type de produit, les cabines téléphoniques acoustiques ont dominé le marché mondial des cabines de bureau avec une part de 41,23 % en 2025, tandis que les cabines de concentration devraient se développer à un TCAC de 12,69 % jusqu'en 2031.

- Par capacité/occupation, les cabines pour une personne représentaient 26,63 % de la part du marché mondial des cabines de bureau en 2025 et devraient croître à un TCAC de 11,35 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 63,31 % des revenus en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 13,69 % jusqu'en 2031.

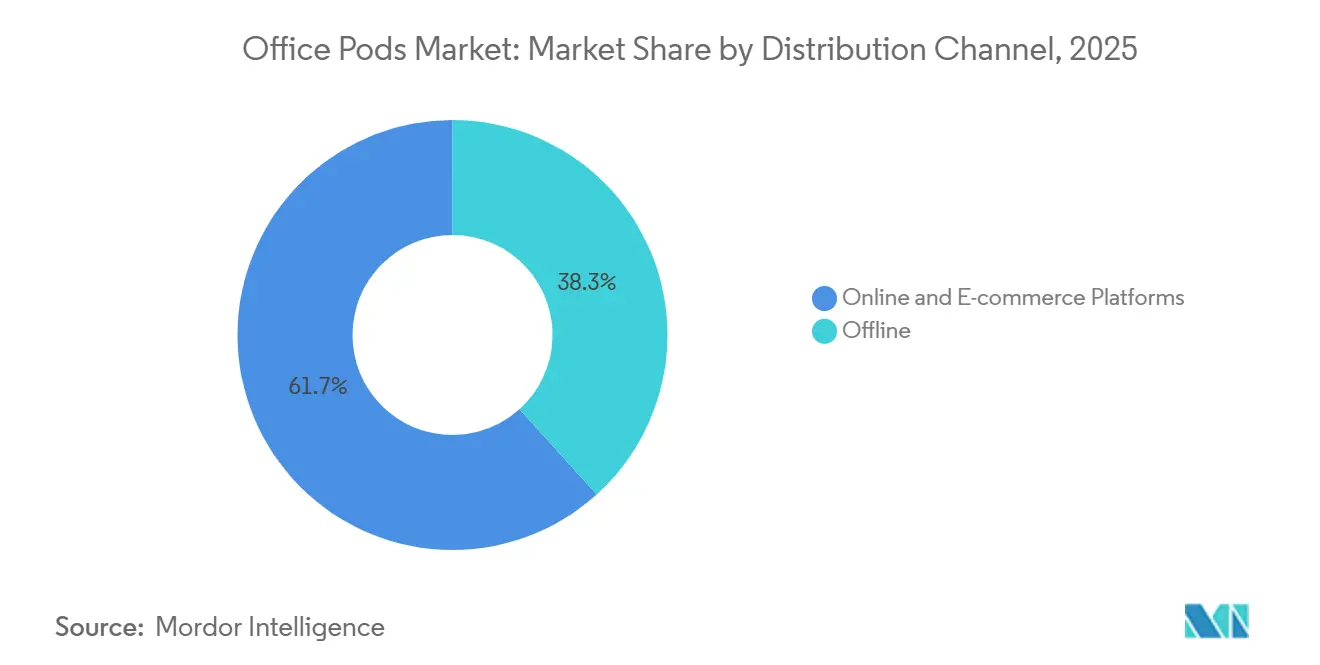

- Par canal de distribution, le canal hors ligne a capté 38,25 % des ventes en 2025, et les plateformes en ligne et de commerce électronique devraient croître à un TCAC de 14,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des cabines de bureau

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Institutionnalisation du modèle de travail hybride entraînant une reconfiguration des espaces de travail basée sur les activités | +3.2% | Mondial, avec la plus forte pénétration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Déficit de confidentialité acoustique dans les bureaux en open space imposant des solutions de réaménagement immédiates | +2.8% | Mondial | Court terme (≤ 2 ans) |

| Stratégies de travail agiles privilégiant la flexibilité modulaire et l'optimisation des espaces | +1.9% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Certifications de bien-être au travail imposant des interventions quantifiables en matière de confort acoustique | +1.2% | Amérique du Nord et Union européenne, adoption précoce dans les grandes villes d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Infrastructure de collaboration intégrée à la technologie s'alignant sur les investissements dans les bâtiments intelligents | +0.9% | Cœur de l'Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Solutions de déploiement rapide durables soutenant les engagements ESG des entreprises et d'économie circulaire | +0.6% | Union européenne (la plus forte), Amérique du Nord, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Institutionnalisation du modèle de travail hybride entraînant une reconfiguration des espaces de travail basée sur les activités

D'ici 2025, le travail hybride sera formalisé chez les grands employeurs et reconfigurera la planification des espaces en aménagements basés sur les activités avec une confidentialité à la demande [2]Équipe éditoriale, « Tendances mondiales en matière de lieu de travail et d'occupation », CBRE, cbre.com . Les données d'utilisation montrent un schéma persistant de pic en milieu de semaine, avec une présence au bureau concentrée du mardi au jeudi, ce qui met sous pression les salles de réunion et les espaces d'appel lors des jours de pointe. Les cabines fonctionnent comme une capacité de pointe flexible dans ce schéma, comme le confirment les analyses de plateformes : la majorité des sessions se déroulent pendant les heures de travail de pointe, et la plupart ont lieu en milieu de semaine. Les entreprises citent l'optimisation des espaces comme principal objectif de leurs programmes hybrides et déploient des cabines dans des zones de sièges par quartier afin que les équipes puissent gérer les pics intermittents sans ajouter de salles permanentes. Alors que les coûts d'aménagement ont augmenté en 2026, les organisations ont privilégié les éléments modulaires qui s'installent en quelques heures et peuvent être déplacés plusieurs fois au cours de leur cycle de vie pour préserver le capital et éviter les cycles de construction imposés par les propriétaires. Ces évolutions soutiennent une adoption soutenue sur le marché mondial des cabines de bureau.

Déficit de confidentialité acoustique dans les bureaux en open space imposant des solutions de réaménagement immédiates

Les environnements en open space ne parviennent souvent pas à atteindre les seuils de confidentialité reconnus, entraînant des perturbations cognitives que les organisations cherchent à atténuer rapidement. La norme ISO 3382-3 formalise la performance à travers des indicateurs tels que la distance de distraction, qui quantifie jusqu'où la parole intelligible se propage sur les plateaux ouverts. Les cabines modulaires offrent une réduction de la parole vérifiée en usine répondant aux performances de classe A de la norme ISO 23351-1, leur permettant de localiser les appels et les réunions vidéo sans un programme ABC complet d'absorption, de blocage et de masquage. La remédiation ciblée peut être plus rentable que les réaménagements de plafonds et de cloisons lorsqu'une faible proportion de cas d'utilisation bruyants génère la majorité des plaintes. Les employés indiquent qu'un meilleur accès aux espaces de concentration individuels augmenterait leurs visites au bureau, ce qui renforce les initiatives visant à ajouter des enceintes à déploiement rapide près des zones d'équipe. Cette approche pratique élargit la base installée sur le marché mondial des cabines de bureau, les locataires triant les problèmes de bruit avec un minimum de perturbations.

Stratégies de travail agiles privilégiant la flexibilité modulaire et l'optimisation des espaces

Les portefeuilles immobiliers d'entreprise se contractent tandis que l'investissement par mètre carré augmente, ce qui place l'agilité au cœur de la conception et des achats. Les responsables des lieux de travail planifient des mises à jour à court terme, et beaucoup migrent vers des immeubles de meilleure qualité pour améliorer la performance et l'expérience des employés, ce qui favorise les cabines déplaçables par rapport aux cloisons permanentes. Aux États-Unis, les cabines peuvent être éligibles à la déduction en première année au titre de la Section 179, ce qui améliore la trésorerie par rapport à la construction conventionnelle. Des études de cas montrent que les scénarios de déménagements multiples sur plusieurs années coûtent moins cher qu'une seule rénovation en cloisons sèches et réduisent le carbone incorporé d'un tiers par rapport aux salles en plaques de plâtre, renforçant ainsi l'argument financier et ESG. Les pipelines de développement devraient se réduire dans certaines villes d'Asie-Pacifique à partir de 2027, de sorte que les cabines déplaçables aident les entreprises à préserver leurs options tout en testant les aménagements avant de s'engager sur des baux plus longs. Ces cas d'usage renforcent des vecteurs d'adoption stables pour le marché mondial des cabines de bureau, l'espace devenant un outil d'adaptabilité.

Certifications de bien-être au travail imposant des interventions quantifiables en matière de confort acoustique

La norme WELL Building Standard v2 prescrit des performances acoustiques, notamment le contrôle de la réverbération et les plages de masquage sonore, ce qui transforme la confidentialité de la parole d'un avantage accessoire en une exigence vérifiée. Des recherches d'institutions de santé publique établissent un lien entre une mauvaise acoustique et des niveaux élevés de CO₂ et une diminution des fonctions cognitives ainsi qu'une augmentation des atteintes au bien-être, soulignant la valeur des zones calmes. Les cabines réduisent la réverbération à l'échelle du plateau en éloignant les interlocuteurs des espaces ouverts et fournissent une réduction certifiée de la parole à l'intérieur de l'enceinte, ce qui soutient les objectifs ISO 3382-3 en matière de distance de confidentialité. Les organisations visent également la neuro-inclusivité avec des environnements qui tempèrent la surcharge sensorielle, soutenues par des produits reconnus pour réduire les distractions chez les groupes d'utilisateurs sensibles. Les espaces axés sur le bien-être ont été associés à un absentéisme plus faible et à une satisfaction professionnelle plus élevée, ce qui soutient la demande d'enceintes modulaires. Ces impératifs de bien-être constituent désormais un facteur d'attraction persistant sur le marché mondial des cabines de bureau.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'investissement initial élevé en capital limite les taux d'adoption des PME | -1.4% | Mondial, particulièrement aigu en Amérique du Sud et en Afrique | Court terme (≤ 2 ans) |

| Défis d'allocation d'espace dans les empreintes de bureaux existantes et conformité aux codes du bâtiment | -0.9% | Amérique du Nord et Asie-Pacifique (marchés à forte densité immobilière) | Moyen terme (2 à 4 ans) |

| Variabilité des performances acoustiques et lacunes dans les protocoles de tests standardisés | -0.5% | Mondial, avec un impact plus élevé dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Fragmentation du marché avec des normes de qualité incohérentes entre les fabricants régionaux | -0.3% | Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé en capital limitant les taux d'adoption des PME

Les cabines concentrent le capital sur un seul article qui entre en concurrence avec les budgets immobiliers et informatiques plus larges, ce qui peut ralentir les décisions d'achat pour les petites et moyennes entreprises [3]Équipe éditoriale, « Tarification des cabines et dynamiques tarifaires », Office Design Works, officedesignworks.com . La hausse des coûts d'aménagement en 2026 et les allocations pour améliorations locatives contraintes exercent une pression sur les mises à niveau autofinancées, de sorte que les acheteurs examinent attentivement la valeur par rapport aux autres priorités. Certains marchés offrent une déduction accélérée qui améliore la trésorerie, mais ce n'est pas universel, ce qui entraîne une adoption inégale selon les régions. Les avantages en termes de main-d'œuvre d'installation peuvent réduire l'écart avec les cloisons sèches en termes réels, car les cabines s'assemblent en quelques heures avec un minimum de perturbations par rapport à la construction soumise à permis. L'inflation et les dynamiques tarifaires ont également fait augmenter les prix dans certaines catégories, ce qui peut retarder les achats au prochain cycle budgétaire. Ces facteurs pèsent sur la vitesse d'adoption dans les segments sensibles aux coûts du marché mondial des cabines de bureau.

Défis d'allocation d'espace dans les empreintes de bureaux existantes et conformité aux codes du bâtiment

Les plans d'étage existants peuvent limiter l'emplacement des cabines en raison des dégagements d'accessibilité et des voies d'évacuation, ce qui peut nécessiter des configurations spéciales pour servir tous les utilisateurs. Les codes du bâtiment et les règles des propriétaires traitent souvent les cabines fermées comme des pièces, ce qui peut déclencher l'intégration de systèmes de sprinklers, de détection de fumée et d'éclairage, augmentant ainsi la complexité. Les contraintes structurelles, telles que les planchers surélevés avec des charges ponctuelles plus faibles, peuvent nécessiter des études ou des renforcements avant l'installation, ce qui allonge les délais. La ventilation est une autre contrainte, car les conceptions passives peuvent provoquer une sensation d'étouffement lors de sessions prolongées, poussant les acheteurs vers des systèmes actifs avec un débit d'air plus élevé. Dans les immeubles haut de gamme, les approbations des propriétaires nécessitent souvent des dossiers de spécifications et des documents d'assurance, ajoutant des semaines au processus et pouvant bloquer des projets. Ces contraintes créent des frictions de planification susceptibles de retarder les déploiements sur le marché mondial des cabines de bureau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les cabines de concentration s'accélèrent alors que le travail hybride redéfinit l'infrastructure de concentration individuelle

Les cabines téléphoniques acoustiques détenaient la plus grande part à 41,23 % en 2025, tandis que les cabines de concentration devraient enregistrer un TCAC de 12,69 % jusqu'en 2031, soulignant un pivot vers des configurations de travail en profondeur sur le marché mondial des cabines de bureau. La réduction de l'espace de bureau individuel et les attentes croissantes en matière de zones calmes stimulent l'adoption d'enceintes pour un seul utilisateur avec des sièges ergonomiques et des surfaces de travail réglables. Les cabines de concentration sont spécifiées aux côtés des cabines de réunion pour rééquilibrer les plateaux où les salles fermées étaient utilisées deux fois plus que les espaces de collaboration ouverts en 2025. Les cabines de réunion et de collaboration plus grandes restent intégrées aux flux de travail des équipes, mais font l'objet d'un examen attentif lorsque les réservations fantômes et la faible utilisation créent des inefficacités d'espace les jours hors pointe. Les nouvelles gammes de produits comprennent des configurations accessibles et lounge pour soutenir l'inclusivité et le confort, ce qui élargit la base adressable [4]Équipe éditoriale, « Références d'utilisation hybride », Framery, framery.com .

Les équipes d'achats alignent également les spécifications sur les indicateurs de confidentialité ISO et les fonctionnalités WELL pour la réverbération et le masquage, ce qui soutient la sélection de cabines avec des performances acoustiques et de qualité de l'air intérieur vérifiées. Cette vérification réduit les risques et favorise la cohérence lors du déploiement de programmes multi-sites dans différentes régions. Alors que les entreprises standardisent sur des unités connectées qui rapportent les données d'occupation et d'environnement, les analyses informent le bon équilibre entre cabines téléphoniques, cabines de concentration et petites enceintes de collaboration. Ces tendances renforcent la trajectoire d'expansion des cabines de concentration en tant que pilier de la productivité individuelle sur le marché mondial des cabines de bureau.

Par capacité/occupation : les cabines pour une personne dominent alors que la compression hybride valorise la confidentialité individuelle

Les cabines pour une personne représentaient 26,63 % en 2025 et devraient croître à un TCAC de 11,35 % jusqu'en 2031, reflétant la façon dont les équipes planifient l'activité des jours de pointe sur le marché mondial des cabines de bureau. La présence se concentre en milieu de semaine dans de nombreuses villes, de sorte que les unités pour un seul utilisateur absorbent la charge des appels et des vidéoconférences sans ajouter de salles permanentes. En conséquence, les organisations optimisent pour une occupation flexible à la demande plutôt que de construire pour des moyennes de base. Les cabines pour 2 à 4 personnes soutiennent la collaboration en petits groupes et les réunions hybrides, et l'utilisation atteint son pic pendant les heures productives de base lorsque les équipes synchronisent leurs agendas. Les enceintes plus grandes servent les sessions de direction et de clients, mais sont en concurrence avec les salles de conférence traditionnelles lorsqu'elles sont disponibles.

Les variantes pour une personne accessibles réduisent les obstacles pour les utilisateurs à mobilité réduite, et les cabines accessibles de capacité moyenne peuvent accueillir des équipes aux capacités mixtes sans sacrifier l'aménagement. Cette voie de conception inclusive encourage les acheteurs du secteur public, de l'éducation et des entreprises à élargir leurs combinaisons de capacités. Dans les espaces flexibles et le coworking, les opérateurs déploient des cabines pour 2 à 4 personnes pour justifier des niveaux tarifaires premium et attirer les professionnels hybrides revenant des bureaux à domicile, diversifiant ainsi les cas d'usage. Les formats pour une personne restent l'ancre alors que les acheteurs équilibrent coût, performance acoustique et adaptabilité sur le marché mondial des cabines de bureau.

Par canal de distribution : les plateformes de commerce électronique progressent fortement alors que les modèles directs aux consommateurs et les services d'abonnement perturbent les réseaux de distribution traditionnels

Le canal hors ligne a capté 38,25 % des revenus de 2025 via les ventes directes, les revendeurs, les fournisseurs sous contrat et les voies de prescription, tandis que les plateformes en ligne et de commerce électronique devraient croître à un TCAC de 14,78 % jusqu'en 2031 sur le marché mondial des cabines de bureau. Les vitrines directes aux consommateurs et les outils de configuration permettent une tarification transparente et des délais de livraison plus courts sans intermédiaires, ce qui améliore la rapidité de création de valeur pour les petites commandes. Les canaux de produits reconditionnés et les boutiques en ligne de marque se développent et s'inscrivent dans des engagements circulaires. Pour les déploiements multi-sites, les acheteurs s'appuient toujours sur des fournisseurs sous contrat pour la coordination des lots techniques et la livraison par phases, mais l'intégration numérique devient standard même dans les transactions médiatisées par des revendeurs. Les options d'abonnement et de location regroupent les cycles de maintenance et de renouvellement, ce qui correspond aux budgets d'exploitation et réduit le risque de verrouillage lors des changements d'activité.

Les habitudes d'achat régionales diffèrent. L'Amérique du Nord et l'Europe sont plus susceptibles d'utiliser les canaux en ligne pour les commandes pilotes, tandis que l'Asie émergente s'appuie sur les revendeurs locaux pour le support multilingue et le service après-vente. Les dynamiques macroéconomiques jouent également un rôle. Les droits de douane sur certaines catégories ont mis en évidence les avantages de l'approvisionnement national, ce qui soutient les canaux directs pour les fabricants disposant d'une production locale. Alors que les coûts d'emprunt se normalisent plus lentement que prévu, l'attrait des modèles d'exploitation et des incréments de commerce électronique à déploiement rapide continue de croître. Ces évolutions des canaux élargissent la portée et compriment les cycles de décision sur le marché mondial des cabines de bureau.

Analyse géographique

L'Amérique du Nord a dominé avec 63,31 % des revenus de 2025, soutenue par des réaménagements basés sur les activités dans les immeubles de prestige et un pipeline de mises à niveau des lieux de travail intelligents dans les grands centres, ce qui maintient l'élan d'adoption sur le marché mondial des cabines de bureau. La demande de classe A concentrée dans les principales métropoles a entraîné une absorption significative, encourageant les locataires à améliorer les espaces existants avec des solutions de confidentialité plug-and-play plutôt que de déménager. Les politiques hybrides et les pics de milieu de semaine continuent de mettre sous pression la capacité vidéo et téléphonique, renforçant l'argument en faveur des enceintes déplaçables sur les plateaux d'équipe. Les investissements dans les bâtiments intelligents en 2026 comprennent des cabines connectées avec des capteurs et des tableaux de bord qui font progresser l'analyse d'utilisation et le suivi des performances. L'adoption de politiques et de normes, notamment WELL et la planification acoustique basée sur les normes ISO, influence les spécifications et augmente la part des produits certifiés. La production et l'approvisionnement nationaux constituent également des vents favorables pour les délais de livraison et la stabilité des prix dans certaines catégories.

L'Europe affiche une croissance régulière, avec la modernisation des immeubles anciens, les occupants migrant vers des espaces de meilleure qualité et privilégiant la durabilité vérifiée et les performances acoustiques. Les directives au niveau de l'Union européenne sur l'efficacité et les bâtiments à émissions nulles valorisent les composants modulaires et économes en énergie pouvant être reconfigurés au fil du temps. Les transitions de matériaux, notamment l'acier sans combustibles fossiles dans les cabines de nouvelle génération, gagnent du terrain dans les marchés nordiques et DACH. Les conceptions accessibles et neuro-inclusives deviennent de plus en plus importantes alors que les employeurs planifient pour des besoins d'utilisateurs diversifiés dans les espaces ouverts et les quartiers partagés. Les achats circulaires, les programmes de reprise et les modèles basés sur l'abonnement sont plus courants dans le BENELUX et les pays nordiques qu'en Europe du Sud, où les préférences pour les enceintes traditionnelles persistent. Ces thèmes s'alignent sur les feuilles de route ESG des entreprises et maintiennent les cabines de bureau mondiales au cœur des boîtes à outils de réaménagement.

L'Asie-Pacifique est la région à la croissance la plus rapide jusqu'en 2031, soutenue par l'expansion des centres de compétences mondiaux en Inde et la reprise des locations dans certains centres financiers, ce qui renforce la demande d'espaces hybrides prêts pour la technologie. Le parc de bureaux de classe A s'est développé dans les grandes villes, et les tendances de montée en gamme augmentent l'utilisation de composants intelligents et modulaires lors des aménagements. Les marchés de premier rang en Chine, les grands centres d'affaires au Japon et les campus axés sur la R&D en Corée du Sud déploient des cabines pour ajouter de la confidentialité acoustique et de la flexibilité sans travaux structurels. Le développement rapide en Asie du Sud-Est crée des opportunités de spécifier des enceintes dans les nouvelles constructions plutôt que dans les réaménagements, accélérant la standardisation. En Amérique du Sud, au Moyen-Orient et en Afrique, l'adoption croît à partir d'une base plus petite. Elle est concentrée dans les capitales économiques et les programmes du secteur public qui mettent l'accent sur le bien-être et les objectifs de performance. Ces développements régionaux indiquent une trajectoire à long terme pour le marché mondial des cabines de bureau à mesure que les normes et la technologie arrivent à maturité.

Paysage concurrentiel

La catégorie reste fragmentée, avec un large éventail de spécialistes régionaux et de marques mondiales en concurrence sur l'acoustique, la connectivité, la couverture des services et la durabilité. Les principaux fabricants intègrent des capteurs, des analyses d'occupation et des plateformes prêtes pour les API pour créer une gestion cohérente à grande échelle. L'utilisation des cabines intelligentes a augmenté depuis 2023, la majorité des sessions étant enregistrées pendant les heures de travail de base et la plupart des activations effectuées en ligne, ce qui reflète le passage aux écosystèmes connectés. Les piles réseau et de collaboration continuent d'évoluer avec des capteurs de salle à base de radar et une intégration dans les plateformes d'entreprise, ce qui intègre les cabines dans des flux de travail numériques plus larges. Les données sur l'utilisation et la qualité de l'air sont désormais un facteur dans les évaluations d'achats, ce qui favorise les marques disposant d'une télémétrie robuste et d'un masquage et d'une ventilation intégrés.

L'innovation en matière de matériaux est un deuxième champ de bataille, les entreprises adoptant des métaux sans combustibles fossiles et des polymères à haute teneur en matières recyclées pour réduire les émissions incorporées et signaler leurs progrès ESG. Les feuilles de route des produits connectés convergent vers des tableaux de bord unifiés et des modèles de service qui simplifient le déploiement dans des portefeuilles de centaines d'unités. Les familles de produits comprennent de plus en plus des variantes accessibles et des formats lounge qui complètent les sièges de travail et soutiennent la neuro-inclusivité. Les partenariats et les coentreprises dans l'acoustique et la construction modulaire ajoutent de la capacité et de la propriété intellectuelle dans toutes les régions, ce qui devrait raccourcir les délais de livraison et diversifier les options. Ces mouvements sous-tendent un cycle d'innovation qui maintient le marché mondial des cabines de bureau dynamique.

Les entrants spécialisés explorent le contrôle des basses fréquences et des assemblages de parois plus minces qui promettent des gains de performance sans augmentation du poids ou de l'empreinte. Les systèmes de salle dans la salle élargissent les outils de configuration au sein des plateformes de conception pour raccourcir les spécifications et accélérer les devis aux architectes et aux concepteurs. Les collections durables directes aux consommateurs et les enceintes à fort débit d'air qui supportent des sessions plus longues répondent au confort des utilisateurs et aux objectifs environnementaux. Alors que l'acoustique conforme aux normes WELL et ISO devient courante dans les appels d'offres, les marques disposant de rapports de laboratoires indépendants et de documentation de conformité peuvent pratiquer des prix plus élevés. Dans le même temps, les concurrents sur les prix se disputent les enceintes de base pour les PME. Ce positionnement par niveaux persistera probablement à mesure que les acheteurs standardisent les sièges sociaux et maintiennent des listes de fournisseurs flexibles pour les sites secondaires sur le marché mondial des cabines de bureau.

Leaders du secteur des cabines de bureau

Framery Oy

Mikomax Smart Office (Hushoffice)

Steelcase Inc. (y compris les cabines Orangebox)

SnapCab

Persy Booths

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2026 : Sonexos et le groupe Vandewiele ont annoncé une collaboration stratégique pour industrialiser le contrôle actif du bruit Plasmapanel pour les applications d'espaces de travail fermés, visant une production pilote en 2026 et une fabrication en volume d'ici mi-2027.

- Février 2026 : Vicoustic et United Acoustic Private Limited ont formé UniVicoustic, fusionnant leurs opérations au Portugal et en Inde pour développer des solutions acoustiques en PET recyclé utilisant la technologie VMT.

- Janvier 2026 : Lindner Group a intégré les solutions CAS Rooms et MUTE+ dans la plateforme pCon Community pour rationaliser la configuration interactive et la spécification.

- Novembre 2025 : URBANICA Furniture a dévoilé la Collection Éco-Adaptative Modulaire utilisant du bois certifié FSC, de l'aluminium recyclé et des revêtements à faible teneur en COV, avec gestion intégrée de l'alimentation et des câbles.

Périmètre du rapport mondial sur le marché des cabines de bureau

Les cabines de bureau sont des structures autonomes, préfabriquées et portables conçues pour offrir une confidentialité acoustique et des espaces flexibles et calmes pour le travail concentré, réduisant les distractions sonores dans les bureaux en open space, les espaces de travail partagés ou les environnements domestiques.

Le rapport mondial sur le marché des cabines de bureau est segmenté par type de produit (cabines téléphoniques acoustiques, cabines de concentration, cabines de réunion, cabines de collaboration et cabines spécialisées), par capacité (une personne, 2 à 4 personnes et 5 à 8 personnes), par canal de distribution (hors ligne et en ligne) et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (milliards USD).

| Cabines téléphoniques acoustiques |

| Cabines de concentration |

| Cabines de réunion |

| Cabines de collaboration |

| Cabines spécialisées |

| Cabines pour une personne |

| Cabines pour 2 à 4 personnes |

| Cabines pour 5 à 8 personnes |

| Hors ligne | Ventes directes du fabricant |

| Revendeurs de mobilier de bureau | |

| Fournisseurs sous contrat | |

| Conception des lieux de travail et prescription architecturale | |

| Plateformes en ligne et de commerce électronique |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Cabines téléphoniques acoustiques | |

| Cabines de concentration | ||

| Cabines de réunion | ||

| Cabines de collaboration | ||

| Cabines spécialisées | ||

| Par capacité/occupation | Cabines pour une personne | |

| Cabines pour 2 à 4 personnes | ||

| Cabines pour 5 à 8 personnes | ||

| Par canal de distribution | Hors ligne | Ventes directes du fabricant |

| Revendeurs de mobilier de bureau | ||

| Fournisseurs sous contrat | ||

| Conception des lieux de travail et prescription architecturale | ||

| Plateformes en ligne et de commerce électronique | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché mondial des cabines de bureau ?

La taille du marché mondial des cabines de bureau devrait augmenter de 0,92 milliard USD en 2025 à 1,00 milliard USD en 2026 et atteindre 1,65 milliard USD d'ici 2031 à un TCAC de 10,6 % sur la période 2026-2031.

Quelles catégories de produits et de capacités mènent l'adoption ?

Les cabines téléphoniques acoustiques ont dominé avec 41,23 % en 2025, et les cabines pour une personne détenaient 26,63 %, les deux bénéficiant de la planification hybride et d'une concentration sur les jours de pointe.

Quelles régions façonnent les tendances de la demande pour les cabines de bureau ?

L'Amérique du Nord est en tête en termes de revenus grâce à l'activité de réaménagement et aux investissements dans les bâtiments intelligents. Dans le même temps, l'Asie-Pacifique est la région à la croissance la plus rapide, portée par l'offre de classe A et l'expansion des centres de compétences mondiaux.

Quelles fonctionnalités sont les plus valorisées dans les cabines de niveau entreprise ?

Les performances acoustiques vérifiées selon les normes ISO, la ventilation active, les capteurs d'occupation avec analyses et la compatibilité avec des plateformes telles que Microsoft Places et Cisco Spaces sont les principaux critères d'achat.

Comment les cabines de bureau s'alignent-elles sur les engagements en matière de bien-être et d'ESG ?

Les cabines soutiennent les fonctionnalités WELL liées à l'acoustique et à la qualité de l'air et font progresser la circularité grâce à des matériaux sans combustibles fossiles, du contenu recyclé et des programmes de reprise, améliorant à la fois les performances et le reporting.

Quels canaux connaissent la croissance la plus rapide pour les achats ?

Les plateformes en ligne et de commerce électronique, y compris les options d'abonnement et de location, affichent la croissance la plus rapide car elles compriment les délais de livraison et transfèrent les dépenses vers les budgets d'exploitation.

Dernière mise à jour de la page le: