Marktgröße und Marktanteil für Büropods

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1 Milliarden US-Dollar |

| Marktgröße (2031) | 1.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.56% CAGR |

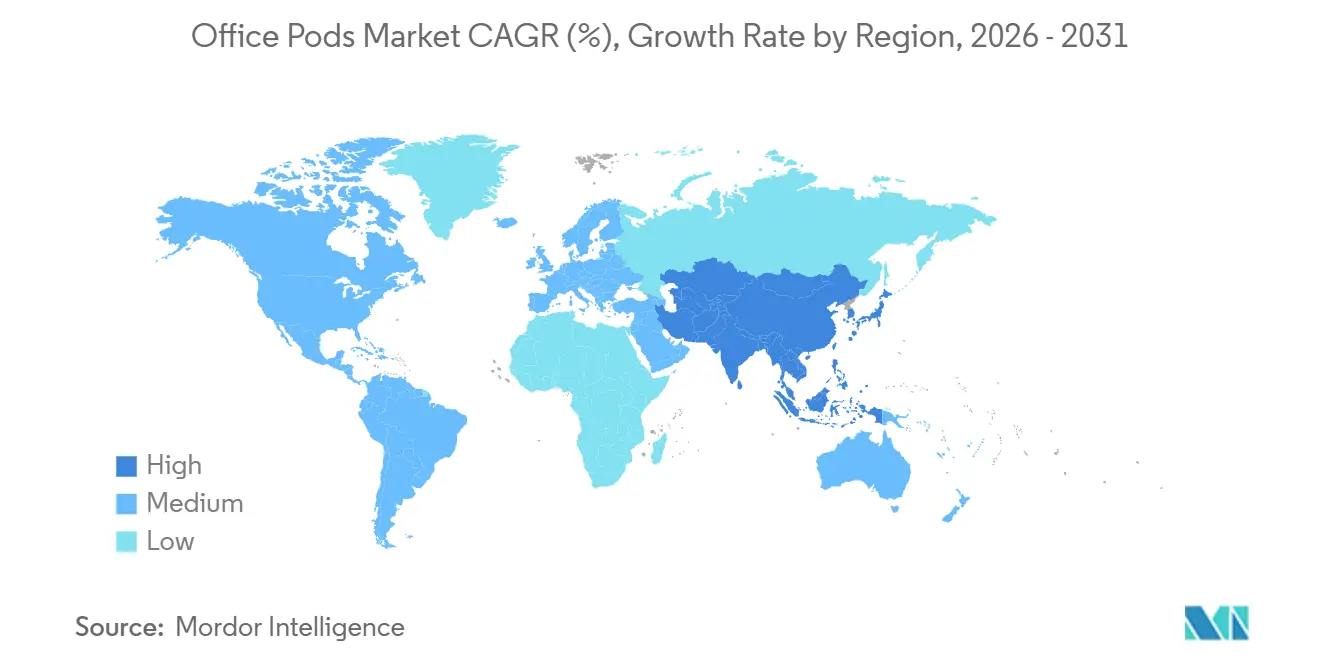

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Büropods von Mordor Intelligence

Die globale Marktgröße für Büropods wird voraussichtlich von 0,92 Milliarden USD im Jahr 2025 auf 1,00 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 1,65 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 10,6 % über den Zeitraum 2026–2031 entspricht. Da hybrides Arbeiten in großen Unternehmen zur Norm wird, steigt die Nachfrage nach modularen, akustisch abgeschirmten Räumen, die schnell ohne dauerhafte Baumaßnahmen eingesetzt werden können. Die Kapitalausgaben für intelligente und vernetzte Arbeitsplatzinfrastruktur nehmen im Jahr 2026 ebenfalls zu, was technologiebereite Pods unterstützt, die sich in Belegungsanalysen und Gebäudemanagementsysteme integrieren lassen. Die breitere Einführung von ISO-22955-konformer Planung und ISO-3382-3-Datenschutzkennzahlen verlagert Pods von optionalen Annehmlichkeiten zu erforderlichen Elementen bei der Bürogestaltung [1]Redaktionsteam, "ISO-Normen für Akustik in Büros," Internationale Organisation für Normung, iso.org. Da Unternehmen ihre Flächen verkleinern und gleichzeitig die Raumqualität verbessern, sind versetzbare Einheiten als kosteneffektive Möglichkeit positioniert, ruhige Räume, Telefonkabinen und Konzentrationsbereiche im globalen Markt für Büropods hinzuzufügen.

Wichtigste Erkenntnisse des Berichts

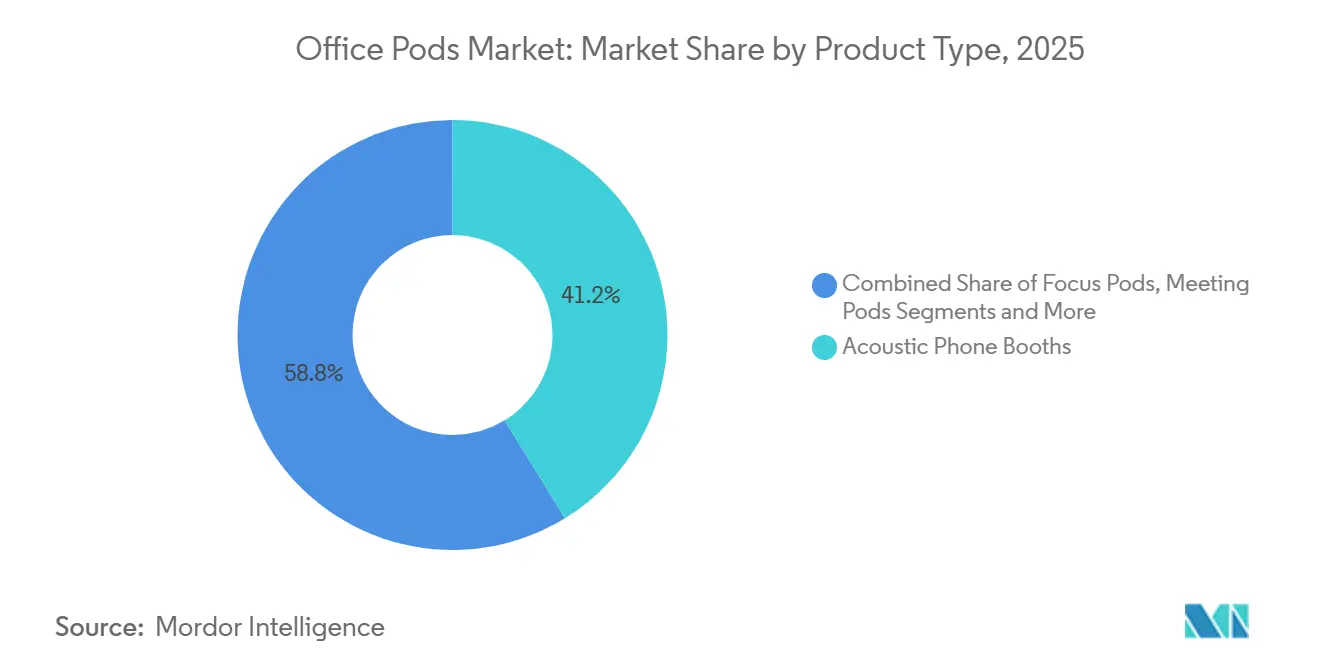

- Nach Produkttyp führten Akustische Telefonkabinen den globalen Markt für Büropods mit einem Anteil von 41,23 % im Jahr 2025 an, während Fokus-Pods bis 2031 voraussichtlich mit einer CAGR von 12,69 % wachsen werden.

- Nach Kapazität/Belegung entfielen auf Einzelpersonen-Pods im Jahr 2025 26,63 % des globalen Marktanteils für Büropods, und es wird prognostiziert, dass sie bis 2031 mit einer CAGR von 11,35 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 63,31 % des Umsatzes, während Asien-Pazifik bis 2031 voraussichtlich eine CAGR von 13,69 % verzeichnen wird.

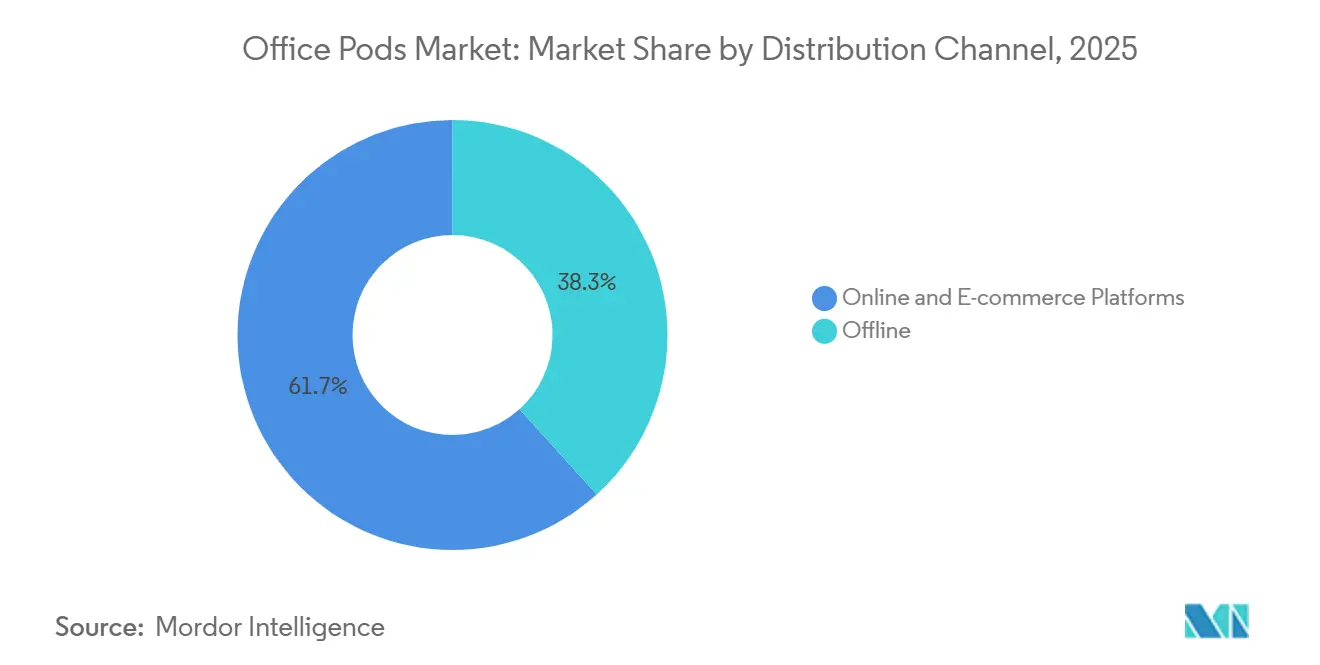

- Nach Vertriebskanal erfasste der Offline-Bereich im Jahr 2025 38,25 % des Umsatzes, und Online- und E-Commerce-Plattformen werden bis 2031 voraussichtlich mit einer CAGR von 14,78 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im globalen Markt für Büropods

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Institutionalisierung des hybriden Arbeitsmodells als Treiber der aktivitätsbasierten Neugestaltung von Arbeitsbereichen | +3.2% | Global, mit der höchsten Durchdringung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Akustisches Datenschutzdefizit in Großraumbüros, das sofortige Nachrüstlösungen erfordert | +2.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Agile Arbeitsplatzstrategien mit Priorität auf modulare Flexibilität und Raumoptimierung | +1.9% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zertifizierungen für das Wohlbefinden am Arbeitsplatz, die messbare akustische Komfortmaßnahmen vorschreiben | +1.2% | Nordamerika und Europäische Union, frühe Einführung in Kernstädten Asien-Pazifiks | Langfristig (≥ 4 Jahre) |

| Technologisch integrierte Kollaborationsinfrastruktur im Einklang mit Investitionen in intelligente Gebäude | +0.9% | Kernbereich Asien-Pazifik, Ausweitung auf Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Nachhaltige Schnelleinsatzlösungen zur Unterstützung von ESG- und Kreislaufwirtschaftsverpflichtungen von Unternehmen | +0.6% | Europäische Union (am stärksten), Nordamerika, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Institutionalisierung des hybriden Arbeitsmodells als Treiber der aktivitätsbasierten Neugestaltung von Arbeitsbereichen

Bis 2025 wird hybrides Arbeiten bei großen Arbeitgebern formalisiert sein und die Raumplanung in aktivitätsbasierte Layouts mit bedarfsgerechter Privatsphäre umgestalten [2]Redaktionsteam, "Globale Arbeitsplatz- und Belegungstrends," CBRE, cbre.com . Nutzungsdaten zeigen ein anhaltendes Muster mit einem Anstieg in der Wochenmitte, wobei die Büropräsenz von Dienstag bis Donnerstag konzentriert ist, was an Spitzentagen Besprechungsräume und Anrufbereiche belastet. Pods fungieren als flexible Kapazitätsreserve innerhalb dieses Musters, wie durch Plattformanalysen bestätigt wird: Die meisten Sitzungen finden während der Hauptarbeitszeiten statt, und die Mehrheit findet in der Wochenmitte statt. Unternehmen nennen die Raumoptimierung als oberstes Ziel für hybride Programme und setzen Pods in Nachbarschaftssitzbereichen ein, damit Teams intermittierende Spitzen bewältigen können, ohne permanente Räume hinzuzufügen. Da die Ausbaukosten im Jahr 2026 gestiegen sind, priorisierten Unternehmen modulare Elemente, die in Stunden installiert werden können und während des gesamten Lebenszyklus mehrfach versetzt werden können, um Kapital zu schützen und vermieterbezogene Bauzyklen zu vermeiden. Diese Veränderungen unterstützen eine nachhaltige Einführung im globalen Markt für Büropods.

Akustisches Datenschutzdefizit in Großraumbüros, das sofortige Nachrüstlösungen erfordert

Großraumbüros erfüllen häufig nicht die anerkannten Datenschutzschwellenwerte, was zu kognitiven Störungen führt, die Unternehmen umgehend zu mindern suchen. Die Norm ISO 3382-3 formalisiert die Leistung durch Kennzahlen wie die Ablenkungsdistanz, die quantifiziert, wie weit verständliche Sprache über offene Etagen hinweg übertragen wird. Modulare Pods bieten eine werkseitig verifizierte Sprachreduktion, die der ISO-23351-1-Klasse-A-Leistung entspricht, und ermöglichen es, Anrufe und Videokonferenzen zu lokalisieren, ohne ein vollständiges ABC-Programm aus Absorption, Blockierung und Maskierung zu benötigen. Gezielte Abhilfemaßnahmen können kostengünstiger sein als Decken- und Trennwandnachrüstungen, wenn ein kleiner Anteil lauter Anwendungsfälle den Großteil der Beschwerden verursacht. Mitarbeiter geben an, dass ein besserer Zugang zu individuellen Konzentrationsbereichen die Bürobesuche erhöhen würde, was Maßnahmen zur Hinzufügung schnell einsetzbarer Einheiten in der Nähe von Teambereichen verstärkt. Dieser praktische Ansatz erweitert die installierte Basis im globalen Markt für Büropods, da Mieter Lärm mit minimaler Unterbrechung beheben.

Agile Arbeitsplatzstrategien mit Priorität auf modulare Flexibilität und Raumoptimierung

Unternehmensportfolios schrumpfen, während die Investitionen pro Quadratmeter steigen, was Agilität in den Mittelpunkt von Design und Beschaffung stellt. Arbeitsplatzverantwortliche planen kurzfristige Aktualisierungen, und viele migrieren zu Gebäuden höherer Klasse, um Leistung und Mitarbeitererfahrung zu verbessern, was versetzbare Pods gegenüber dauerhaften Festwänden begünstigt. In den Vereinigten Staaten können Pods für die Sofortabschreibung gemäß Section 179 qualifizieren, was den Cashflow im Vergleich zu konventionellen Baumaßnahmen verbessert. Fallstudien zeigen, dass Mehrfachversetzungsszenarien über mehrere Jahre weniger kosten als eine einzelne Trockenbaurenovierung und den verkörperten Kohlenstoff im Vergleich zu Gipskartonräumen um ein Drittel reduzieren, was den finanziellen und ESG-Fall stärkt. Entwicklungspipelines werden voraussichtlich in ausgewählten Städten Asien-Pazifiks ab 2027 dünner werden, sodass versetzbare Pods Unternehmen helfen, Optionalität zu bewahren, während sie Layouts testen, bevor sie sich zu längeren Mietverträgen verpflichten. Diese Anwendungsfälle stärken stetige Einführungsvektoren für den globalen Markt für Büropods, da Raum zu einem Werkzeug für Anpassungsfähigkeit wird.

Zertifizierungen für das Wohlbefinden am Arbeitsplatz, die messbare akustische Komfortmaßnahmen vorschreiben

Der WELL-Gebäudestandard v2 schreibt akustische Leistung vor, einschließlich Nachhallkontrolle und Schallmaskierungsbereiche, was Sprachprivatsphäre von einem weichen Vorteil zu einer verifizierten Anforderung macht. Forschungen öffentlicher Gesundheitsinstitutionen verknüpfen schlechte Akustik und erhöhte CO₂-Werte mit geringerer kognitiver Funktion und erhöhten Herausforderungen für das Wohlbefinden, was den Wert ruhiger Zonen unterstreicht. Pods reduzieren die raumweite Nachhallzeit, indem sie Sprecher aus offenen Bereichen entfernen, und bieten eine zertifizierte Sprachreduktion innerhalb der Einheit, was ISO-3382-3-Ziele für die Datenschutzdistanz unterstützt. Unternehmen streben auch nach Neuro-Inklusivität mit Umgebungen, die sensorische Überlastung dämpfen, unterstützt durch Produkte, die für die Reduzierung von Ablenkungen bei sensiblen Nutzergruppen anerkannt sind. Wohlbefindensorientierte Räume wurden mit geringerem Absentismus und höherer Arbeitszufriedenheit in Verbindung gebracht, was die Nachfrage nach modularen Einheiten aufrechterhält. Diese Wohlbefindenserfordernisse sind nun ein dauerhafter Nachfragefaktor im globalen Markt für Büropods.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen begrenzen die Einführungsraten bei kleinen und mittleren Unternehmen | -1.4% | Global, besonders ausgeprägt in Südamerika und Afrika | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei der Flächenzuweisung in bestehenden Büroflächen und Einhaltung von Bauvorschriften | -0.9% | Nordamerika und Asien-Pazifik (Märkte mit hoher Immobiliendichte) | Mittelfristig (2–4 Jahre) |

| Variabilität der akustischen Leistung und Lücken bei standardisierten Prüfprotokollen | -0.5% | Global, mit höheren Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Marktfragmentierung mit inkonsistenten Qualitätsstandards bei regionalen Herstellern | -0.3% | Asien-Pazifik, Südamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen begrenzen die Einführungsraten bei kleinen und mittleren Unternehmen

Pods konzentrieren Kapital in einem einzigen Posten, der mit breiteren Immobilien- und IT-Budgets konkurriert, was Kaufentscheidungen für kleine und mittlere Unternehmen verlangsamen kann [3]Redaktionsteam, "Pod-Preisgestaltung und Zolldynamik," Office Design Works, officedesignworks.com . Steigende Ausbaukosten im Jahr 2026 und eingeschränkte Mieterverbesserungszuschüsse setzen selbstfinanzierte Upgrades unter Druck, sodass Käufer den Wert gegenüber anderen Prioritäten genau prüfen. Einige Märkte bieten beschleunigte Abschreibungen an, die den Cashflow verbessern, aber dies ist nicht universell, was zu einer ungleichmäßigen Einführung in verschiedenen Regionen führt. Installationsarbeitsvorteile können die Lücke zu Trockenbau in realen Begriffen verringern, da Pods in Stunden mit minimaler Unterbrechung im Vergleich zu genehmigungspflichtigen Baumaßnahmen montiert werden. Inflation und Zolldynamik haben auch die Preise in ausgewählten Kategorien erhöht, was Käufe auf den nächsten Budgetzyklus verschieben kann. Diese Faktoren belasten die Einführungsgeschwindigkeit in kostensensiblen Segmenten des globalen Marktes für Büropods.

Herausforderungen bei der Flächenzuweisung in bestehenden Büroflächen und Einhaltung von Bauvorschriften

Veraltete Grundrisse können einschränken, wo Pods aufgrund von Barrierefreiheitsabständen und Fluchtwegen passen, was möglicherweise spezielle Konfigurationen erfordert, um alle Nutzer zu bedienen. Bauvorschriften und Vermieterregeln behandeln geschlossene Pods oft als Räume, was Sprinkler-, Rauchmelder- und Beleuchtungsintegration auslösen kann und dadurch die Komplexität erhöht. Strukturelle Einschränkungen, wie erhöhte Doppelböden mit niedrigeren Punktlastbewertungen, können Untersuchungen oder Verstärkungen vor der Installation erfordern, was die Zeitpläne verlängert. Belüftung ist eine weitere Einschränkung, da passive Designs bei längeren Sitzungen Stickigkeit verursachen können, was Käufer zu aktiven Systemen mit höherem Luftstrom drängt. In Premiumgebäuden erfordern Eigentümergenehmigungen häufig Spezifikationspakete und Versicherungsdokumentation, was Wochen zum Prozess hinzufügt und Projekte möglicherweise verzögert. Diese Einschränkungen schaffen Planungsreibung, die Einführungen im globalen Markt für Büropods verzögern kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Fokus-Pods beschleunigen sich, da hybrides Arbeiten die Infrastruktur für individuelle Konzentration neu definiert

Akustische Telefonkabinen hielten im Jahr 2025 mit 41,23 % den größten Anteil, während Fokus-Pods bis 2031 voraussichtlich eine CAGR von 12,69 % verzeichnen werden, was einen Schwenk hin zu Tiefarbeits-Konfigurationen im globalen Markt für Büropods unterstreicht. Reduzierter individueller Schreibtischplatz und steigende Erwartungen an ruhige Zonen treiben die Einführung von Einzelnutzereinheiten mit ergonomischen Sitzen und höhenverstellbaren Arbeitsflächen voran. Fokus-Pods werden neben Meeting-Kabinen spezifiziert, um Grundrisse neu auszubalancieren, wo geschlossene Räume im Jahr 2025 doppelt so häufig genutzt wurden wie offene Kollaborationsbereiche. Größere Meeting- und Kollaborations-Pods bleiben Teil von Team-Workflows, stehen aber unter Prüfung, wenn Geisterbuchungen und geringere Auslastung an Nicht-Spitzentagen Rauminefffizienzen erzeugen. Neuere Produktlinien umfassen barrierefreie und Lounge-Konfigurationen zur Unterstützung von Inklusivität und Komfort, was die adressierbare Basis erweitert [4]Redaktionsteam, "Hybride Auslastungs-Benchmarks," Framery, framery.com .

Beschaffungsteams richten Spezifikationen auch an ISO-Datenschutzkennzahlen und WELL-Merkmalen für Nachhall und Maskierung aus, was die Auswahl von Pods mit verifizierter akustischer und Innenraumluftqualitätsleistung unterstützt. Diese Verifizierung reduziert Risiken und fördert Konsistenz bei der Einführung von Mehrstandortprogrammen in verschiedenen Regionen. Da Unternehmen auf vernetzte Einheiten standardisieren, die Belegungs- und Umgebungsdaten melden, informieren Analysen über die richtige Mischung zwischen Telefonkabinen, Fokus-Pods und kleinen Kollaborationseinheiten. Diese Trends stärken den Expansionspfad von Fokus-Pods als Eckpfeiler der individuellen Produktivität im globalen Markt für Büropods.

Nach Kapazität/Belegung: Einzelpersonen-Pods dominieren, da hybride Verdichtung individuelle Privatsphäre aufwertet

Einzelpersonen-Pods machten im Jahr 2025 26,63 % aus und werden bis 2031 voraussichtlich mit einer CAGR von 11,35 % wachsen, was widerspiegelt, wie Teams im globalen Markt für Büropods für Spitzentage planen. Die Anwesenheit verdichtet sich in vielen Städten in der Wochenmitte, sodass Einzelnutzereinheiten die Anruf- und Videolast absorbieren, ohne permanente Räume hinzuzufügen. Infolgedessen optimieren Unternehmen für flexible, bedarfsgerechte Belegung anstatt für Basisdurchschnitte zu bauen. Zwei-bis-vier-Personen-Pods unterstützen die Zusammenarbeit in kleinen Gruppen und hybride Meetings, und die Nutzung erreicht während der Kernarbeitszeiten ihren Höhepunkt, wenn Teams ihre Zeitpläne synchronisieren. Größere Einheiten dienen Führungskräfte- und Kundensitzungen, konkurrieren aber mit traditionellen Konferenzräumen, wo diese verfügbar sind.

Barrierefreie Einzelpersonen-Varianten reduzieren Barrieren für mobilitätseingeschränkte Nutzer, und mittelgroße barrierefreie Pods können gemischte Teams aufnehmen, ohne das Layout zu beeinträchtigen. Dieser inklusive Designpfad ermutigt öffentliche, Bildungs- und Unternehmenskäufer, ihre Kapazitätsmischungen zu erweitern. In flexiblen Räumen und Coworking-Bereichen setzen Betreiber 2–4-Personen-Pods ein, um Premiumstufen zu rechtfertigen und hybride Fachkräfte anzuziehen, die aus Homeoffices zurückkehren, und diversifizieren damit Anwendungsfälle. Einzelbelegungsformate bleiben der Anker, da Käufer Kosten, akustische Leistung und Anpassungsfähigkeit im globalen Markt für Büropods ausbalancieren.

Nach Vertriebskanal: E-Commerce-Plattformen steigen auf, da Direktverbrauchermodelle und Abonnementdienste traditionelle Händler disruptieren

Der Offline-Bereich erfasste im Jahr 2025 38,25 % des Umsatzes über Direktverkäufe, Händler, Vertragslieferanten und Spezifikationswege, während Online- und E-Commerce-Plattformen bis 2031 im globalen Markt für Büropods voraussichtlich mit einer CAGR von 14,78 % wachsen werden. Direktverbraucher-Schaufenster und Konfigurationstools ermöglichen transparente Preisgestaltung und kürzere Lieferzeiten ohne Händlerschichten, was die Wertschöpfungsgeschwindigkeit für kleinere Bestellungen verbessert. Aufgearbeitete Produktkanäle und markeneigene Online-Shops expandieren und sind mit Kreislaufverpflichtungen verknüpft. Für Mehrstandorteinführungen verlassen sich Käufer weiterhin auf Vertragslieferanten für die Koordination von Gebäudetechnik und phasenweise Lieferung, aber das digitale Onboarding wird selbst bei händlervermittelten Transaktionen zum Standard. Abonnement- und Mietoptionen bündeln Wartungs- und Erneuerungszyklen, was zu OPEX-Budgets passt und das Bindungsrisiko bei Geschäftsveränderungen reduziert.

Regionale Kaufgewohnheiten unterscheiden sich. Nordamerika und Europa nutzen häufiger Online-Kanäle für Pilotbestellungen, während aufstrebende Märkte in Asien auf lokale Händler für mehrsprachigen Support und Kundendienst angewiesen sind. Makrodynamiken spielen ebenfalls eine Rolle. Zölle auf ausgewählte Kategorien haben die Vorteile der inländischen Beschaffung hervorgehoben, was direkte Kanäle für Hersteller mit lokaler Produktion unterstützt. Da sich die Kreditkosten langsamer als erwartet normalisieren, wächst die Attraktivität von OPEX-Modellen und schnell einsetzbaren E-Commerce-Inkrementen weiter. Diese Kanalverschiebungen erweitern die Reichweite und verkürzen Entscheidungszyklen im gesamten globalen Markt für Büropods.

Geografische Analyse

Nordamerika führte mit 63,31 % des Umsatzes im Jahr 2025, unterstützt durch aktivitätsbasierte Nachrüstungen in Premiumgebäuden und einer Pipeline intelligenter Arbeitsplatz-Upgrades in großen Zentren, die die Einführungsdynamik im globalen Markt für Büropods aufrechterhalten. Die Nachfrage nach Klasse-A-Flächen konzentrierte sich in wichtigen Ballungsräumen und trieb eine erhebliche Absorption voran, was Mieter dazu ermutigte, bestehende Flächen mit Plug-and-Play-Privatsphäre aufzuwerten, anstatt umzuziehen. Hybride Richtlinien und Spitzen in der Wochenmitte setzen weiterhin Druck auf Video- und Anrufkapazitäten aus und stärken den Fall für versetzbare Einheiten auf Teametagen. Investitionen in intelligente Gebäude im Jahr 2026 umfassen vernetzte Pods mit Sensoren und Dashboards, die Nutzungsanalysen und Leistungsüberwachung vorantreiben. Die Einführung von Richtlinien und Standards, einschließlich WELL und ISO-basierter akustischer Planung, beeinflusst die Spezifikation und erhöht den Anteil zertifizierter Produkte. Inländische Produktion und Beschaffung sind ebenfalls Rückenwind für Lieferzeiten und Preisstabilität in ausgewählten Kategorien.

Europa zeigt stetiges Wachstum mit der Modernisierung älterer Bestände, da Nutzer in Flächen höherer Klasse wechseln und verifizierte Nachhaltigkeit und akustische Leistung priorisieren. Richtlinien der Europäischen Union zur Effizienz und emissionsfreien Gebäuden erhöhen den Wert modularer, energieeffizienter Komponenten, die im Laufe der Zeit neu konfiguriert werden können. Materialübergänge, einschließlich fossilfreiem Stahl in Pods der nächsten Generation, gewinnen in nordischen und DACH-Märkten an Bedeutung. Barrierefreie und neuro-inklusive Designs werden zunehmend wichtiger, da Arbeitgeber für diverse Nutzerbedürfnisse in offenen Bereichen und gemeinsamen Nachbarschaften planen. Kreislaufbeschaffung, Rücknahmeprogramme und abonnementbasierte Modelle sind in den BENELUX-Ländern und den nordischen Ländern häufiger als in Südeuropa, wo Präferenzen für traditionelle Einheiten bestehen. Diese Themen stimmen mit ESG-Roadmaps von Unternehmen überein und halten globale Büropods als zentrale Elemente in Nachrüst-Toolkits.

Asien-Pazifik ist die am schnellsten wachsende Region bis 2031, unterstützt durch Indiens GCC-Expansion und erneuertes Leasing in ausgewählten Finanzzentren, was die Nachfrage nach hybriden, technologiefähigen Räumen stärkt. Büroflächen der Klasse A haben sich in großen Städten ausgeweitet, und Qualitätstrends erhöhen den Einsatz intelligenter, modularer Komponenten bei der Bürogestaltung. Chinas Tier-1-Märkte, Japans große Geschäftszentren und Südkoreas forschungs- und entwicklungsgetriebene Campusse setzen Pods ein, um akustische Privatsphäre und Flexibilität ohne Strukturarbeiten hinzuzufügen. Die rasche Entwicklung Südostasiens schafft Möglichkeiten, Einheiten in Neubauten statt in Nachrüstungen zu spezifizieren, was die Standardisierung beschleunigt. In Südamerika, dem Nahen Osten und Afrika wächst die Einführung von einer kleineren Basis aus. Sie konzentriert sich auf Geschäftshauptstädte und Programme des öffentlichen Sektors, die Wohlbefinden und Leistungsziele betonen. Diese regionalen Entwicklungen deuten auf eine langfristige Wachstumsbahn für den globalen Markt für Büropods hin, da Standards und Technologie reifen.

Wettbewerbslandschaft

Die Kategorie bleibt fragmentiert, mit einer breiten Palette regionaler Spezialisten und globaler Marken, die bei Akustik, Konnektivität, Serviceabdeckung und Nachhaltigkeit konkurrieren. Führende Hersteller integrieren Sensoren, Belegungsanalysen und API-fähige Plattformen, um ein konsistentes Management in großem Maßstab zu schaffen. Die Nutzung intelligenter Pods ist seit 2023 gestiegen, wobei die Mehrheit der Sitzungen während der Kernarbeitszeiten aufgezeichnet wird und die meisten Aktivierungen online abgeschlossen werden, was den Wandel zu vernetzten Ökosystemen widerspiegelt. Netzwerk- und Kollaborationsstacks entwickeln sich weiter mit radarbasierten Raumsensoren und Integration in Unternehmensplattformen, was Pods in breitere digitale Workflows einbringt. Arbeitsplatzdaten zu Auslastung und Luftqualität sind nun ein Faktor bei der Beschaffungsbewertung, was Marken mit robuster Telemetrie und integrierter Maskierung und Belüftung begünstigt.

Materialinnovation ist ein zweites Wettbewerbsfeld, da Unternehmen fossilfreie Metalle und Polymere mit hohem Recyclinganteil einsetzen, um eingebettete Emissionen zu reduzieren und ESG-Fortschritte zu signalisieren. Vernetzte Produkt-Roadmaps konvergieren auf einheitliche Dashboards und Servicemodelle, die die Bereitstellung über Portfolios mit Hunderten von Einheiten vereinfachen. Produktfamilien umfassen zunehmend barrierefreie Varianten und Lounge-Formate, die Aufgabensitze ergänzen und Neuro-Inklusivität unterstützen. Partnerschaften und Joint Ventures in Akustik und modularem Bau fügen Kapazitäten und geistiges Eigentum in verschiedenen Regionen hinzu, was Lieferzeiten verkürzen und Optionen diversifizieren sollte. Diese Schritte unterstützen einen Innovationszyklus, der den globalen Markt für Büropods dynamisch hält.

Spezialisierte Neueinsteiger erkunden die Kontrolle tiefer Frequenzen und dünnere Wandaufbauten, die Leistungsgewinne ohne Zunahme von Gewicht oder Stellfläche versprechen. Raum-im-Raum-Systeme erweitern Konfigurationstools innerhalb von Designplattformen, um Spezifikationen zu verkürzen und Angebote für Architekten und Designer zu beschleunigen. Direktverbraucher-Kollektionen mit Nachhaltigkeitsfokus und Einheiten mit hohem Luftstrom, die längere Sitzungen unterstützen, bedienen Nutzerkomfort und Umweltziele. Da WELL- und ISO-konforme Akustik in Ausschreibungen üblich werden, können Marken mit unabhängigen Laborberichten und Konformitätsdokumentation höhere Preise erzielen. Gleichzeitig konkurrieren Preisherausforderer mit einfachen Einheiten für kleine und mittlere Unternehmen. Diese Stufung wird wahrscheinlich anhalten, da Käufer Hauptsitze standardisieren und flexible Lieferantenverzeichnisse für Nebenstandorte im globalen Markt für Büropods pflegen.

Marktführer der Büropods-Branche

Framery Oy

Mikomax Smart Office (Hushoffice)

Steelcase Inc. (inkl. Orangebox-Pods)

SnapCab

Persy Booths

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Sonexos und die Vandewiele Group gaben eine strategische Zusammenarbeit bekannt, um die aktive Lärmkontrolle von Plasmapanel für geschlossene Arbeitsbereichsanwendungen zu industrialisieren, mit dem Ziel einer Pilotproduktion im Jahr 2026 und einer Serienproduktion bis Mitte 2027.

- Februar 2026: Vicoustic und United Acoustic Private Limited gründeten UniVicoustic und fusionierten Aktivitäten in Portugal und Indien, um recycelte PET-Akustiklösungen mit VMT-Technologie zu skalieren.

- Januar 2026: Die Lindner Group integrierte CAS Rooms und MUTE+-Lösungen in die pCon Community-Plattform, um die interaktive Konfiguration und Spezifikation zu optimieren.

- November 2025: URBANICA Furniture stellte die Modulare Öko-Adaptive Kollektion vor, die FSC-zertifiziertes Holz, recyceltes Aluminium und emissionsarme Beschichtungen verwendet, mit integriertem Strom- und Kabelmanagement.

Umfang des globalen Marktberichts für Büropods

Büropods sind eigenständige, vorgefertigte und tragbare Strukturen, die akustische Privatsphäre und flexible, ruhige Räume für konzentriertes Arbeiten bieten und Lärmablenkungen in Großraumbüros, gemeinsamen Arbeitsplätzen oder häuslichen Umgebungen reduzieren.

Der globale Marktbericht für Büropods ist segmentiert nach Produkttyp (Akustische Telefonkabinen, Fokus-Pods, Meeting-Pods, Kollaborations-Pods und Spezialisierte Pods), Kapazität (Einzelperson, 2–4 Personen und 5–8 Personen), Vertriebskanal (Offline und Online) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Wert (Milliarden USD) angegeben.

| Akustische Telefonkabinen |

| Fokus-Pods |

| Meeting-Pods |

| Kollaborations-Pods |

| Spezialisierte Pods |

| Einzelpersonen-Pods |

| 2–4-Personen-Pods |

| 5–8-Personen-Pods |

| Offline | Direktverkäufe des Herstellers |

| Büromöbelhändler | |

| Vertragslieferanten | |

| Arbeitsplatzgestaltung und architektonische Spezifikation | |

| Online- und E-Commerce-Plattformen |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Rest von Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und die Philippinen) | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest des Nahen Ostens und Afrikas |

| Nach Produkttyp | Akustische Telefonkabinen | |

| Fokus-Pods | ||

| Meeting-Pods | ||

| Kollaborations-Pods | ||

| Spezialisierte Pods | ||

| Nach Kapazität/Belegung | Einzelpersonen-Pods | |

| 2–4-Personen-Pods | ||

| 5–8-Personen-Pods | ||

| Nach Vertriebskanal | Offline | Direktverkäufe des Herstellers |

| Büromöbelhändler | ||

| Vertragslieferanten | ||

| Arbeitsplatzgestaltung und architektonische Spezifikation | ||

| Online- und E-Commerce-Plattformen | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Rest von Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und die Philippinen) | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Büropods derzeit und wie ist der Wachstumsausblick?

Die globale Marktgröße für Büropods wird voraussichtlich von 0,92 Milliarden USD im Jahr 2025 auf 1,00 Milliarden USD im Jahr 2026 steigen und bis 2031 bei einer CAGR von 10,6 % über 2026–2031 einen Wert von 1,65 Milliarden USD erreichen.

Welche Produkt- und Kapazitätskategorien führen zur Einführung?

Akustische Telefonkabinen führten im Jahr 2025 mit 41,23 %, und Einzelpersonen-Pods hielten 26,63 %, wobei beide von hybrider Terminplanung und dem Fokus auf Spitzentage profitieren.

Welche Regionen prägen die Nachfragemuster für Büropods?

Nordamerika führt beim Umsatz aufgrund von Nachrüstaktivitäten und Investitionen in intelligente Gebäude. Gleichzeitig ist Asien-Pazifik die am schnellsten wachsende Region, angetrieben durch Klasse-A-Angebot und GCC-Expansion.

Welche Merkmale werden bei Pods für Unternehmensqualität am meisten geschätzt?

Verifizierte akustische Leistung nach ISO-Normen, aktive Belüftung, Belegungssensoren mit Analysen und Kompatibilität mit Plattformen wie Microsoft Places und Cisco Spaces sind führende Kaufkriterien.

Wie stimmen Büropods mit Wohlbefindens- und ESG-Verpflichtungen überein?

Pods unterstützen WELL-Merkmale in Bezug auf Akustik und Luftqualität und fördern die Kreislaufwirtschaft durch fossilfreie Materialien, Recyclinganteil und Rücknahmeprogramme, was sowohl Leistung als auch Berichterstattung verbessert.

Welche Kanäle wachsen bei der Beschaffung am schnellsten?

Online- und E-Commerce-Plattformen, einschließlich Abonnement- und Mietoptionen, verzeichnen das schnellste Wachstum, da sie Lieferzeiten verkürzen und Ausgaben auf OPEX verlagern.

Seite zuletzt aktualisiert am: