Tamaño y Participación del Mercado de Máquinas de Impresión de Etiquetas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

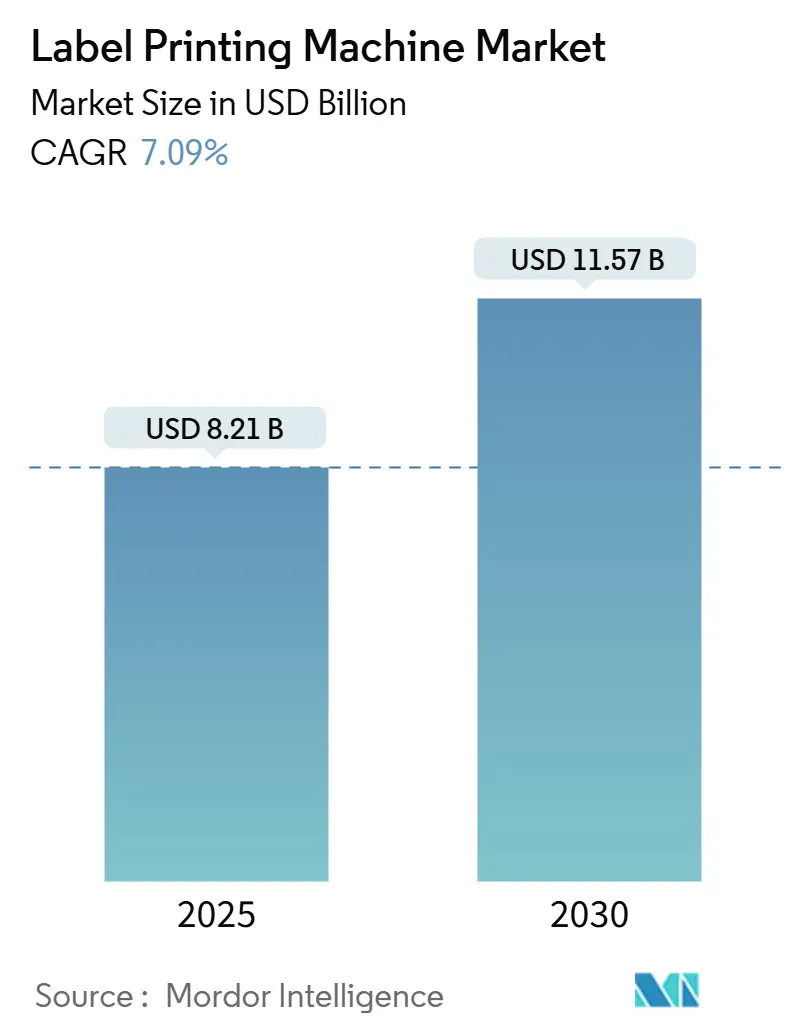

| Tamaño del Mercado (2025) | 8.21 Mil millones de dólares |

| Tamaño del Mercado (2030) | 11.57 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.09% CAGR |

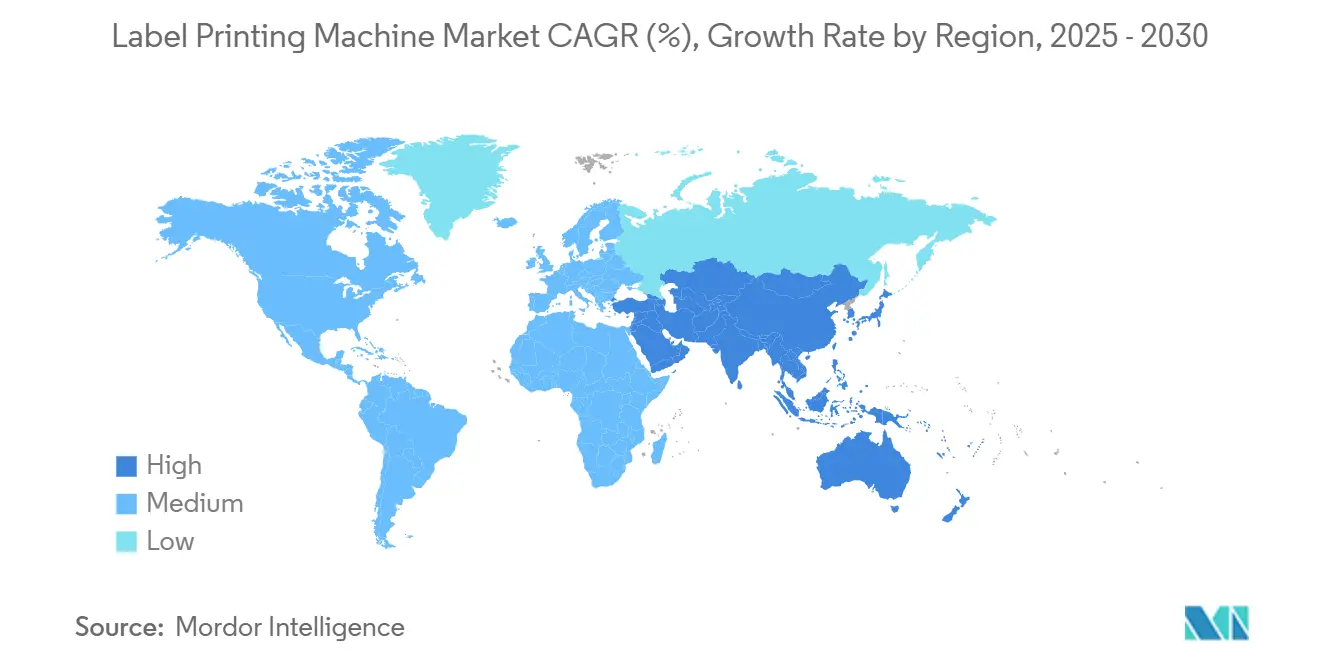

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Máquinas de Impresión de Etiquetas por Mordor Intelligence

El tamaño del mercado de máquinas de impresión de etiquetas se estima en USD 8,21 mil millones en 2025 y se proyecta que alcance los USD 11,57 mil millones en 2030, creciendo a una CAGR del 7,09%. Los mandatos continuos de serialización farmacéutica, la automatización de bienes de consumo de rápida rotación (FMCG) y el auge de las marcas de bebidas artesanales que demandan gráficos variables de tiradas cortas están impulsando la demanda de equipos. La Ley de Seguridad de la Cadena de Suministro de Medicamentos de los Estados Unidos ahora exige la serialización a nivel de unidad, lo que lleva a los convertidores a adoptar prensas digitales e híbridas que pueden imprimir datos variables y verificar códigos en línea. En paralelo, el Reglamento de Envases y Residuos de Envases de la Unión Europea exige un 70% de reciclabilidad y un 30% de contenido de tereftalato de polietileno reciclado en los envases en contacto con alimentos para enero de 2030, lo que impulsa una rápida reformulación de materiales y tintas. Las tintas UV-LED de bajo consumo energético que eliminan la necesidad de lámparas de mercurio, junto con los módulos de acabado en línea que consolidan el troquelado y la inspección, refuerzan aún más el gasto de capital. Las cervecerías artesanales de América del Norte y las empresas emergentes de cosméticos de Asia-Pacífico dependen cada vez más de prensas digitales de configuración rápida para respaldar los frecuentes cambios de unidades de mantenimiento de existencias (SKU), acelerando el cambio de la flexografía basada en planchas a plataformas híbridas ágiles.

Conclusiones Clave del Informe

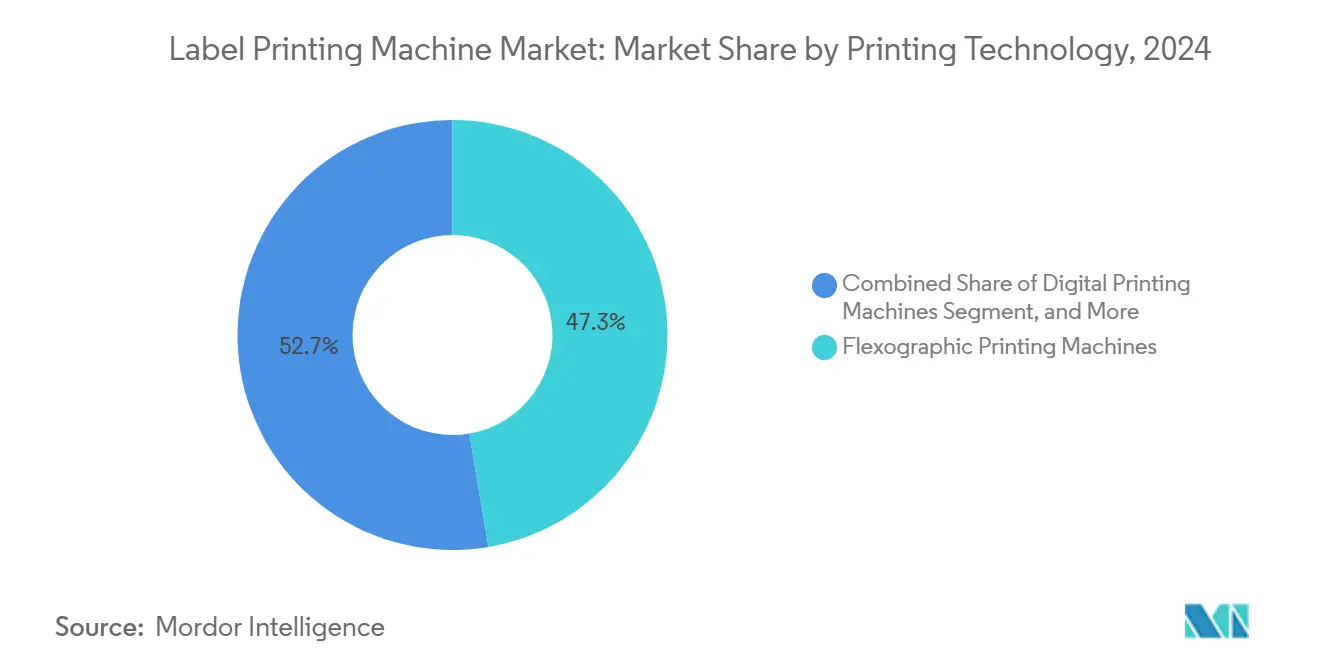

- Por tecnología de impresión, las prensas flexográficas capturaron el 47,32% de la participación del mercado de máquinas de impresión de etiquetas en 2024.

- Por tipo de producto, se proyecta que el tamaño del mercado de máquinas de impresión de etiquetas para sistemas en línea crezca a una CAGR del 9,56% entre 2025 y 2030.

- Por tipo de tinta, las formulaciones curables por UV capturaron el 44,74% de la participación del mercado de máquinas de impresión de etiquetas en 2024.

- Por aplicación, se proyecta que el tamaño del mercado de máquinas de impresión de etiquetas para cosméticos y cuidado personal crezca a una CAGR del 9,25% entre 2025 y 2030.

- Por sustrato, el papel capturó el 37,15% de la participación del mercado de máquinas de impresión de etiquetas en 2024.

- Por geografía, se proyecta que el tamaño del mercado de máquinas de impresión de etiquetas para Asia-Pacífico crezca a una CAGR del 9,93% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Máquinas de Impresión de Etiquetas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transformación Digital de las Líneas de Envasado de Bienes de Consumo de Rápida Rotación | +1.8% | Global con enfoque en América del Norte y Europa | Mediano plazo (2 a 4 años) |

| Reducción de las Tiradas de Impresión que Demandan Tecnologías de Configuración Rápida | +1.5% | Global, más visible en los sectores de bebidas artesanales y cosméticos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Impulso Regulatorio hacia Etiquetas Inteligentes y Funcionales | +1.6% | América del Norte y Europa con extensión a los centros farmacéuticos de Asia-Pacífico | Mediano plazo (2 a 4 años) |

| Cambio hacia Tintas Sostenibles a Base de Agua y UV-LED | +1.2% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Expansión de Bebidas Artesanales y Marcas Boutique | +0.7% | América del Norte, Europa, centros urbanos emergentes de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Integración de Sistemas de Acabado e Inspección en Línea | +0.9% | Global, adopción temprana en productos farmacéuticos y cosméticos | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso Regulatorio hacia Etiquetas Inteligentes y Funcionales

Las normas de serialización en los Estados Unidos y Europa exigen que cada envase de medicamento con receta lleve identificadores únicos. Las prensas digitales e híbridas imprimen códigos de barras bidimensionales y series alfanuméricas a la velocidad de la línea sin planchas, y luego verifican cada código con cámaras en línea. El módulo N730i de Domino integra un motor de 1.200 ppp con verificación R-Scan, de modo que los convertidores evitan pasos de inspección separados. Los convertidores farmacéuticos obtienen precios premium por el cumplimiento normativo; sin embargo, los pequeños talleres de etiquetas industriales a menudo carecen del capital y el talento para implementar sistemas similares, lo que amplía las brechas de rentabilidad entre los niveles de convertidores.

Transformación Digital de las Líneas de Envasado de Bienes de Consumo de Rápida Rotación

Las empresas de bienes de consumo de rápida rotación integran prensas directamente en las líneas de envasado para eliminar el inventario preimpreso y permitir cambios de diseño el mismo día. El LabelStream 4000 de Canon funciona a 75 m/min con salida certificada por Pantone, lo que permite promociones regionales diarias.[1]Canon Inc., "Línea de Productos LabelStream," Canon.com La colocación en línea reduce el capital de trabajo inmovilizado en etiquetas obsoletas, pero también amplifica el riesgo de tiempo de inactividad, lo que lleva a los proveedores a emitir garantías de servicio de cuatro horas que tensionan las redes de campo. Los competidores chinos que ofrecen unidades digitales a precios más bajos añaden presión sobre los precios, acelerando la mercantilización en el segmento de entrada.

Reducción de las Tiradas de Impresión que Demandan Tecnologías de Configuración Rápida

Las tiradas de impresión promedio disminuyeron de 10.000 metros lineales en 2019 a menos de 5.000 metros lineales en 2024, ya que las cervecerías artesanales y las marcas de comercio electrónico prefieren lotes limitados. La Asociación de Cerveceros señala que se espera que el crecimiento de los ingresos de la cerveza artesanal supere el 8% hasta 2030, con muchas cervecerías que piden solo 500 etiquetas por SKU. El PX3300HD de Xeikon ofrece calidad equivalente a la de las planchas en papel sin recubrimiento, lo que hace viable la producción digital el mismo día para vinos premium y cervezas de temporada. Los proveedores de flexografía enfrentan una caída en las ventas de planchas y rodillos, lo que los lleva a lanzar prensas híbridas que conservan algunas estaciones analógicas mientras incorporan cabezales de inyección de tinta.

Cambio hacia Tintas Sostenibles a Base de Agua y UV-LED

Los límites europeos de compuestos orgánicos volátiles y las normas de responsabilidad ampliada del productor impulsan a los convertidores a adoptar químicas de bajas emisiones. Los conjuntos UV-LED reducen el consumo de energía hasta en un 70% y eliminan la necesidad de desechar mercurio. La Regulación 21 de Rhode Island limita el contenido de solventes al 25% o requiere una captura del 90%, lo que convierte a los oxidadores térmicos en costosas herramientas de cumplimiento. La SurePress L-4733A de Epson utiliza tinta a base de agua que cumple con las regulaciones de contacto con alimentos sin requerir lavado posterior a la impresión; sin embargo, el secado más lento en películas aún favorece el UV-LED para trabajos críticos en cuanto a velocidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Inversión Inicial de Capital para Prensas Híbridas | -0.9% | Global, aguda para convertidores pequeños y medianos | Corto plazo (≤ 2 años) |

| Volatilidad en los Precios de las Materias Primas para Sustratos de Impresión | -0.7% | Global, pronunciada en América del Norte y Europa | Mediano plazo (2 a 4 años) |

| Déficit de Operadores Calificados para Prensas Digitales de Alta Gama | -0.5% | Global, más grave en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Interrupciones en la Cadena de Suministro de Componentes Semiconductores | -0.6% | Global, se extiende a través de la producción de prensas digitales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión Inicial de Capital para Prensas Híbridas

Las prensas híbridas que combinan estaciones flexográficas y de inyección de tinta cuestan más de USD 2 millones. Printing United Alliance informa que el 58,6% de los convertidores están aplazando compras en 2025 porque los períodos de recuperación de la inversión superan los cinco años. El DSiQ-730 de Mark Andy tiene un precio de lista de USD 2,5 millones, lo que limita su audiencia a los convertidores más grandes. Los modelos de arrendamiento o pago por impresión alivian el flujo de caja, pero transfieren el riesgo del valor residual a los fabricantes, reduciendo los márgenes.

Volatilidad en los Precios de las Materias Primas para Sustratos de Impresión

El Índice de Precios al Productor para materiales multicapa recubiertos y laminados se situó en 271,05 en marzo de 2025, prácticamente sin cambios interanuales pero aún muy por encima del rango de 2021. El tereftalato de polietileno reciclado (rPET) tiene una prima del 20-30% sobre la resina virgen. El liner de rPET de Avery Dennison, lanzado en junio de 2025, tiene un precio un 15% superior a las alternativas vírgenes. La frecuente revisión de precios de los sustratos erosiona la visibilidad del margen de los convertidores y desalienta el uso de contratos a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Impresión: El Crecimiento Digital Reduce la Brecha

Los sistemas flexográficos representaron el 47,32% de los ingresos de 2024, impulsados por la eficiencia de costos en tiradas superiores a 10.000 metros lineales y la compatibilidad con papeles texturizados y películas metalizadas. Se proyecta que las unidades digitales registren una CAGR del 9,62% hasta 2030, impulsadas por la demanda de datos variables y la economía de unidades inferiores a 500 resultante de la serialización, la proliferación de SKU y la integración de envasado en línea. Las arquitecturas híbridas, como el Mark Andy DSiQ-730, combinan la calidad de la impresión por inyección de tinta con la velocidad de la flexografía, lo que permite a los convertidores manejar tiradas largas mientras imprimen contenido variable sin ralentizar sus líneas de producción.[2]Mark Andy, "Prensa Híbrida DSiQ-730," MarkAndy.com El LabelStream 4000 de Canon ahora alcanza los 75 m/min, solo un 25% por debajo de la flexografía de gama media, lo que indica una brecha de velocidad que se está cerrando.

El Truepress Jet L350UVSAI de Screen Holdings ofrece siete colores a 60 m/min para etiquetas de cosméticos que requieren gamas de color amplias. Las ventas recurrentes de planchas y anilox aún proporcionan a los fabricantes de flexografía una base instalada generadora de efectivo; sin embargo, el TX300 de Xeikon con tóner seco Titon elimina el desperdicio de tinta líquida y reduce el tiempo de preparación a menos de cinco minutos, erosionando esa ventaja. Los proveedores de flexografía están impulsando paquetes de servicio y paquetes de consumibles para retener clientes en medio de la migración digital. Los proveedores digitales responden con diagnósticos en la nube que predicen el mantenimiento antes de que se produzca el tiempo de inactividad. La tipografía sigue siendo un nicho para vinos boutique, y el huecograbado retiene tiradas ultralargas para bebidas multinacionales. La serigrafía sigue siendo relevante para etiquetas de productos químicos industriales que necesitan depósitos gruesos. A medida que continúa la maduración digital, el mercado de máquinas de impresión de etiquetas está preparado para cambios en la combinación tecnológica en lugar de un desplazamiento total.

Por Tipo de Producto: La Banda Estrecha Domina Mientras los Sistemas en Línea Crecen Rápidamente

Las prensas de banda estrecha representaron el 41,63% de los ingresos de 2024, lo que refleja su dominio en las industrias farmacéutica, cosmética y alimentaria, donde los anchos de etiqueta rara vez superan los 330 mm. Se espera que las prensas en línea que integran troquelado, laminación e inspección crezcan a una tasa del 9,56% anual, la más rápida entre los tipos de productos. Al eliminar los pasos fuera de línea, los convertidores reducen la mano de obra y el desperdicio, mejorando los tiempos de entrega. Las prensas de banda ancha sirven para etiquetas logísticas de hasta 670 mm, pero tienen altos costos de capital. Las unidades digitales de alimentación por hojas, aunque ágiles, carecen de acabado continuo, lo que limita el rendimiento.

La expansión de Nilpeter en Chennai suministra de 48 a 50 unidades de flexografía de banda estrecha al año para India y los mercados cercanos. El cabezal de inspección V15 de Mettler-Toledo se conecta directamente a las prensas, verificando códigos a 120 m/min y satisfaciendo el cumplimiento farmacéutico. La plataforma en la nube 2025 de GlobalVision permite a los supervisores realizar auditorías de forma remota, mitigando así la escasez de mano de obra calificada. Sin embargo, cada módulo en línea añade entre USD 200.000 y USD 500.000, un obstáculo para las empresas más pequeñas. La combinación en evolución favorece a los convertidores que pueden financiar ecosistemas en línea integrales.

Por Tipo de Tinta: El UV-LED se Acelera bajo la Presión de la Sostenibilidad

Las tintas curables por UV representaron el 44,74% de los ingresos de 2024, mientras que se espera que las formulaciones UV-LED registren una CAGR del 9,78% hasta 2030, impulsadas por el ahorro de energía y el curado sin mercurio. Las tintas a base de agua tienen una participación en las etiquetas de alimentos debido a su baja migración; sin embargo, el secado más lento en películas limita su velocidad. Los sistemas a base de solventes ofrecen resistencia química industrial, pero enfrentan regulaciones estrictas en cuanto a compuestos orgánicos volátiles. Las prensas electrofotográficas secas basadas en tóner, como el Xeikon TX300, no generan residuos líquidos, lo que las hace atractivas en entornos donde las auditorías ambientales son estrictas.

El límite de solventes de Rhode Island convierte a los oxidadores térmicos en una costosa adaptación, empujando a los convertidores hacia las químicas LED y acuosas. Los conjuntos UV-LED consumen entre 3 y 5 kW, en comparación con los 15-20 kW de las lámparas de mercurio, lo que resulta en ahorros anuales de energía de USD 10.000 a USD 15.000 en una sola línea. La SurePress L-4733A de Epson obtiene la certificación de contacto con alimentos sin lavado, satisfaciendo el Reglamento Europeo 1935/2004. A medida que se acercan los objetivos de reciclabilidad, los proveedores de tintas colaboran con los fabricantes de sustratos para garantizar que las etiquetas puedan eliminarse durante la recuperación del tereftalato de polietileno (PET).

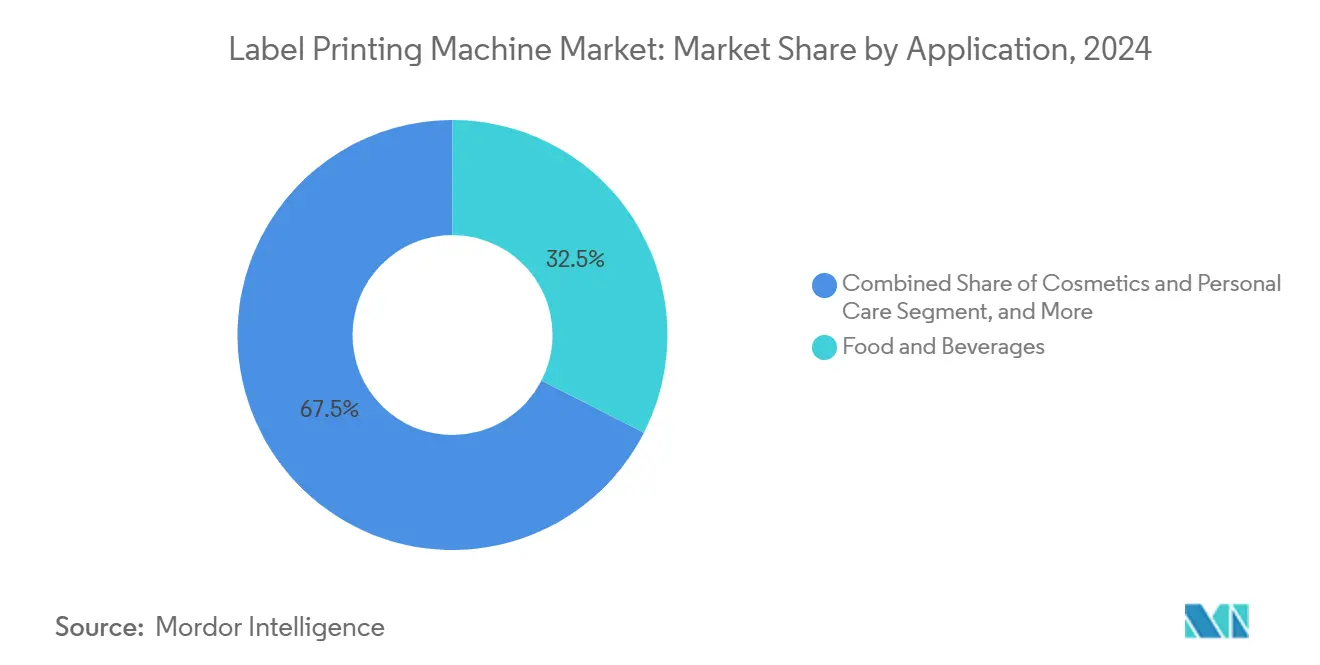

Por Aplicación: El Crecimiento de Cosméticos Supera al de los Alimentos Básicos

Los alimentos y bebidas representaron el 32,51% de los ingresos por aplicación de 2024, principalmente debido a la provisión obligatoria de información nutricional y los altos volúmenes unitarios. Se espera que el mercado de cosméticos y cuidado personal crezca a una tasa del 9,25% anual, impulsado por el posicionamiento de marca premium y la urbanización en la región de Asia-Pacífico. Solo las cervecerías artesanales anticipan una fuerte expansión de los ingresos, con muchas comprando solo 500 etiquetas por lote, un patrón que favorece los trabajos digitales de tiradas cortas. Las etiquetas farmacéuticas están sujetas a una estricta serialización, lo que lleva a los convertidores a adoptar prensas híbridas con capacidades de inspección al 100%. Las etiquetas industriales necesitan resistencia a solventes y abrasión, lo que mantiene relevante la serigrafía, mientras que las etiquetas logísticas admiten el escaneo automatizado en el cumplimiento del comercio electrónico.

El AccurioLabel230 de Konica Minolta con conversión DC330Mini ofrece tintas metálicas y especiales para cosméticos boutique, lo que demuestra la creciente demanda de embellecimiento de valor añadido. La etiquetadora eléctrica de paletas de Domino automatiza los puntos finales logísticos, ampliando el alcance del equipo más allá de las salas de prensa tradicionales. La diversidad de aplicaciones garantiza que el mercado de máquinas de impresión de etiquetas no dependa de un único impulsor de demanda.

Por Material de Sustrato: Las Películas Plásticas Avanzan con los Mandatos de Reciclaje

Los sustratos de papel representaron el 37,15% de los ingresos de 2024, gracias a sus credenciales de costo y reciclabilidad. Se espera que las películas plásticas registren una CAGR del 9,34% hasta 2030 a medida que entre en vigor el reglamento europeo que exige un contenido del 30% de tereftalato de polietileno reciclado. Las películas de polietileno son adecuadas para mangas termorretráctiles, el polipropileno domina las etiquetas transparentes, el poliéster apunta a los cosméticos premium, mientras que el cloruro de polivinilo enfrenta posibles prohibiciones debido a su escasa reciclabilidad. Las láminas y los papeles metalizados mantienen su presencia en las etiquetas de bebidas espirituosas que buscan un brillo metálico. Los papeles sintéticos, como el Teslin de PPG, ofrecen resistencia al desgarro para aplicaciones en exteriores.

El liner de rPET de Avery Dennison tiene una prima de precio pero cumple con los estándares de reciclaje CleanFlake, lo que ayuda a impulsar su adopción entre las marcas centradas en la sostenibilidad. Brook + Whittle patentó una manga termorretráctil BlockOut que se desprende durante la recuperación para evitar contaminar las corrientes de resina. Los convertidores deben equilibrar las estructuras aptas para el reciclaje con el rendimiento en líneas de alta velocidad, lo que orienta las decisiones sobre la combinación de sustratos.

Análisis Geográfico

América del Norte representó el 38,52% de los ingresos de 2024 y se proyecta que crezca a una CAGR del 7,09% hasta 2030. La serialización bajo la Ley de Seguridad de la Cadena de Suministro de Medicamentos impulsa la inversión farmacéutica, mientras que la expansión de la cerveza artesanal impulsa la demanda digital a corto plazo. La norma de compuestos orgánicos volátiles de Rhode Island obliga a las transiciones de tintas, reduciendo los márgenes, pero impulsando la adopción de UV-LED. El Centro de Competencia de Bobst en Atlanta capacita a operadores localmente, mejorando el alcance del servicio.

Se espera que la región de Asia-Pacífico registre la tasa de crecimiento más rápida del 9,93%, liderada por India y China, donde se espera que la producción farmacéutica y la fabricación de bienes de consumo de rápida rotación aumenten bajo las políticas de localización. La línea de Nilpeter en Chennai suministra a los convertidores regionales prensas de banda estrecha. El etiquetado con código QR de Japón para todos los medicamentos y el mandato de código QR para 300 medicamentos de India fortalecen la demanda de prensas digitales.[3]Agencia de Productos Farmacéuticos y Dispositivos Médicos, "Requisitos de Etiquetado con Código QR," Pmda.go.jp La limitada habilidad de los operadores en la gestión del color sigue siendo un freno, lo que lleva a los proveedores a añadir automatización y soporte remoto.

Europa, América del Sur y Oriente Medio y África conforman el resto. Europa aplica límites de reciclabilidad y de solventes, lo que lleva a los convertidores a cambiar hacia soluciones a base de agua y UV-LED. El Reino Unido aplazó las tarifas de responsabilidad del productor hasta 2025, ofreciendo un alivio temporal de costos. América del Sur registra una fuerte adopción de bebidas artesanales, mientras que el crecimiento de Oriente Medio y África se centra en productos farmacéuticos y logística. Heidelberg y Gallus presentaron unidades híbridas en Labelexpo 2025, lo que subraya el apetito europeo por los datos variables con velocidad flexográfica.

Panorama Competitivo

El mercado de máquinas de impresión de etiquetas sigue siendo fragmentado, sin que ningún proveedor tenga más del 15% de la participación global. Las prensas híbridas que combinan estaciones flexográficas y de inyección de tinta, como el DSiQ-730 de Mark Andy, atienden a los sectores farmacéutico y cosmético que requieren serialización a altas velocidades. El módulo V15 de Mettler-Toledo convierte la inspección en línea de 360 grados en un requisito básico para el cumplimiento normativo.

Los proveedores establecen centros de competencia regionales para acortar los tiempos de respuesta del servicio. Bobst añadió centros en Atlanta y Florencia, y Nilpeter amplió su capacidad en India. Los fabricantes chinos ahora ofrecen prensas digitales por menos de USD 1 millón, operando a velocidades competitivas, lo que presiona a las marcas establecidas. La ubicuidad del Adobe PDF Print Engine elimina un diferenciador de software, intensificando la competencia de precios.

Los proveedores que integran capacidades de código QR y verificación en línea pueden mantener precios premium en nichos regulados, mientras que los productores de etiquetas logísticas de uso general negocian márgenes más reducidos. La escasez de semiconductores alarga la entrega de los controladores de cabezales de impresión, lo que obliga a los proveedores a asignar el stock limitado a las líneas farmacéuticas de mayor margen.

Líderes de la Industria de Máquinas de Impresión de Etiquetas

Mark Andy, Inc.

Bobst Group SA

Canon Inc.

HP Inc.

Heidelberg Druckmaschinen AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Xeikon lanzó la prensa de etiquetas TX300 con tecnología de tóner seco Titon, eliminando el desperdicio de tinta líquida y reduciendo el tiempo de preparación a menos de cinco minutos.

- Junio de 2025: Avery Dennison lanzó un liner de rPET con un 30% de contenido posconsumo para cumplir con los objetivos de reciclabilidad europeos.

- Enero de 2025: Domino presentó la etiquetadora eléctrica de paletas de la serie Mx que automatiza el etiquetado logístico.

- Diciembre de 2024: WLS lanzó la impresora de etiquetas digitales Autonomy para convertidores con presupuesto limitado.

Alcance del Informe Global del Mercado de Máquinas de Impresión de Etiquetas

El Mercado de Máquinas de Impresión de Etiquetas se refiere a la industria global que fabrica y suministra máquinas diseñadas para imprimir etiquetas para diversas aplicaciones en sectores como alimentos y bebidas, productos farmacéuticos, logística, comercio minorista y productos industriales. Estas máquinas son esenciales para la identificación de productos, el posicionamiento de marca, el cumplimiento normativo y la gestión de la cadena de suministro.

El Informe del Mercado de Máquinas de Impresión de Etiquetas está Segmentado por Tecnología de Impresión (Flexográfica, Digital, Litografía Offset, Huecograbado, Serigrafía, Tipografía, Híbrida), Tipo de Producto (Banda Estrecha, Banda Ancha, Alimentación por Hojas, En Línea), Tipo de Tinta (Curable por UV, a Base de Agua, a Base de Solventes, UV-LED, a Base de Tóner), Aplicación (Alimentos y Bebidas, Productos Farmacéuticos, Cosméticos y Cuidado Personal, Industrial, Logística y Transporte, Comercio Minorista), Material de Sustrato (Papel, Películas Plásticas, Láminas, Tela, Otros) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Máquinas de Impresión Flexográfica |

| Máquinas de Impresión Digital |

| Máquinas de Litografía Offset |

| Máquinas de Impresión por Huecograbado |

| Máquinas de Serigrafía |

| Máquinas de Tipografía |

| Máquinas de Impresión Híbrida |

| Máquinas de Impresión de Etiquetas de Banda Estrecha |

| Máquinas de Impresión de Etiquetas de Banda Ancha |

| Máquinas de Impresión de Etiquetas de Alimentación por Hojas |

| Máquinas de Impresión de Etiquetas en Línea |

| Tintas Curables por UV |

| Tintas a Base de Agua |

| Tintas a Base de Solventes |

| Tintas UV-LED |

| Tintas a Base de Tóner |

| Alimentos y Bebidas |

| Productos Farmacéuticos |

| Cosméticos y Cuidado Personal |

| Etiquetas Industriales |

| Logística y Transporte |

| Comercio Minorista y Bienes de Consumo |

| Papel | |

| Películas Plásticas | Películas de Polietileno (PE) |

| Películas de Polipropileno (PP) | |

| Películas de Cloruro de Polivinilo (PVC) | |

| Películas de Poliéster (PET) | |

| Láminas y Sustratos Metalizados | |

| Tela y Textil | |

| Otros Materiales de Sustrato |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tecnología de Impresión | Máquinas de Impresión Flexográfica | ||

| Máquinas de Impresión Digital | |||

| Máquinas de Litografía Offset | |||

| Máquinas de Impresión por Huecograbado | |||

| Máquinas de Serigrafía | |||

| Máquinas de Tipografía | |||

| Máquinas de Impresión Híbrida | |||

| Por Tipo de Producto | Máquinas de Impresión de Etiquetas de Banda Estrecha | ||

| Máquinas de Impresión de Etiquetas de Banda Ancha | |||

| Máquinas de Impresión de Etiquetas de Alimentación por Hojas | |||

| Máquinas de Impresión de Etiquetas en Línea | |||

| Por Tipo de Tinta | Tintas Curables por UV | ||

| Tintas a Base de Agua | |||

| Tintas a Base de Solventes | |||

| Tintas UV-LED | |||

| Tintas a Base de Tóner | |||

| Por Aplicación | Alimentos y Bebidas | ||

| Productos Farmacéuticos | |||

| Cosméticos y Cuidado Personal | |||

| Etiquetas Industriales | |||

| Logística y Transporte | |||

| Comercio Minorista y Bienes de Consumo | |||

| Por Material de Sustrato | Papel | ||

| Películas Plásticas | Películas de Polietileno (PE) | ||

| Películas de Polipropileno (PP) | |||

| Películas de Cloruro de Polivinilo (PVC) | |||

| Películas de Poliéster (PET) | |||

| Láminas y Sustratos Metalizados | |||

| Tela y Textil | |||

| Otros Materiales de Sustrato | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál será el tamaño del mercado de máquinas de impresión de etiquetas en 2030?

Se proyecta que alcance los USD 11,57 mil millones en 2030, subiendo desde los USD 8,21 mil millones en 2025.

¿Qué tecnología de impresión está creciendo más rápido en equipos de etiquetado?

Se espera que las prensas digitales registren una CAGR del 9,62% de 2025 a 2030 a medida que la demanda de datos variables se dispara.

¿Por qué las tintas UV-LED están ganando terreno en la producción de etiquetas?

Reducen el consumo de energía hasta en un 70%, eliminan las lámparas de mercurio y cumplen con los límites emergentes de compuestos orgánicos volátiles.

¿Qué región tiene el pronóstico de mayor crecimiento en la demanda de equipos?

Se prevé que Asia-Pacífico se expanda a una CAGR del 9,93% hasta 2030 gracias al crecimiento de la fabricación farmacéutica y de bienes de consumo de rápida rotación.

¿Cómo mejoran las prensas híbridas la economía de los convertidores?

Combinan la velocidad flexográfica con la variabilidad digital, lo que permite a los convertidores ejecutar trabajos largos mientras imprimen códigos únicos sin ralentizar la línea.

¿Qué restricción clave podría frenar el gasto de capital en nuevas prensas?

Los costos de adquisición superiores a USD 2 millones para plataformas híbridas disuaden a los convertidores pequeños y medianos de actualizar sus equipos.

Última actualización de la página el: